PRO Рынок стройматериалов pinned «Цемент на бирже, или вода в решете ЧАСТЬ I. ВВЕДЕНИЕ ЧАСТЬ II. ТЕОРЕТИЧЕСКАЯ (начало) ЧАСТЬ III. ТЕОРЕТИЧЕСКАЯ (продолжение) ЧАСТЬ IV. ПРАКТИЧЕСКАЯ ЧАСТЬ V. ЗАКЛЮЧЕНИЕ Опираясь на базовые характеристики биржевых товаров, цемент нельзя считать таковым.…»

Бизнес и мир

Уже вполне очевидно, что легкой прогулки не получится, и российская экономика вступила в «период структурной трансформации», о чем в апреле говорила глава ЦБ.

В 2023 году нас ожидает снижение, которое может перейти в стремительное падение спроса на внутреннем рынке. Это не первая негативная ситуация в нашей стране в XXI веке, но самая непредсказуемая и, возможно, самая тяжелая.

Это будет еще одно испытание на адаптивность бизнеса и зрелость его руководителей. Испытание, которое покажет, насколько их системные действия будут сглаживать или усугублять влияние кризиса на предприятия и отрасли.

Можно точно сказать, что предыдущие проверки в отдельных отраслях бизнес не прошел. Ответные действия на внешние вызовы носили, как правило, бессистемный, индивидуальный и в то же время агрессивный характер по отношению к другим участникам отрасли. Эти действия давали краткосрочный результат отдельным производителям, но в долгосрочной перспективе приводили к более глубокому кризису и утрате колоссальной части выручки для всех предприятий. Проще говоря, наблюдалась единственная растянутая во времени реакция: спрос снижается – снижаются цены.

В цементном бизнесе это выглядело так. Уровень цен 2008 года после краткосрочного падения без учета инфляции был достигнут только в 2019 году. А с учетом инфляции и перспективы сползания в кризис, вероятно, что не будет достигнут в ближайшие годы/десятилетие.

У нас пока свободный рынок. И если маркет-мейкеры не могут повлиять на внешние вызовы, то ситуация внутри системы целиком в их руках.

Посмотрим, пройдет ли проверку на зрелость рынок на этот раз?

Источник среднегодовых цен: расчеты СМПРО на основе данных Росстата:

1. Средние цены на приобретенные строительными организациями основные материалы, детали и конструкции с 2017 г.

2. Средние цены на приобретенные строительными организациями основные материалы, детали и конструкции по 2016 г.

Уже вполне очевидно, что легкой прогулки не получится, и российская экономика вступила в «период структурной трансформации», о чем в апреле говорила глава ЦБ.

В 2023 году нас ожидает снижение, которое может перейти в стремительное падение спроса на внутреннем рынке. Это не первая негативная ситуация в нашей стране в XXI веке, но самая непредсказуемая и, возможно, самая тяжелая.

Это будет еще одно испытание на адаптивность бизнеса и зрелость его руководителей. Испытание, которое покажет, насколько их системные действия будут сглаживать или усугублять влияние кризиса на предприятия и отрасли.

Можно точно сказать, что предыдущие проверки в отдельных отраслях бизнес не прошел. Ответные действия на внешние вызовы носили, как правило, бессистемный, индивидуальный и в то же время агрессивный характер по отношению к другим участникам отрасли. Эти действия давали краткосрочный результат отдельным производителям, но в долгосрочной перспективе приводили к более глубокому кризису и утрате колоссальной части выручки для всех предприятий. Проще говоря, наблюдалась единственная растянутая во времени реакция: спрос снижается – снижаются цены.

В цементном бизнесе это выглядело так. Уровень цен 2008 года после краткосрочного падения без учета инфляции был достигнут только в 2019 году. А с учетом инфляции и перспективы сползания в кризис, вероятно, что не будет достигнут в ближайшие годы/десятилетие.

У нас пока свободный рынок. И если маркет-мейкеры не могут повлиять на внешние вызовы, то ситуация внутри системы целиком в их руках.

Посмотрим, пройдет ли проверку на зрелость рынок на этот раз?

Источник среднегодовых цен: расчеты СМПРО на основе данных Росстата:

1. Средние цены на приобретенные строительными организациями основные материалы, детали и конструкции с 2017 г.

2. Средние цены на приобретенные строительными организациями основные материалы, детали и конструкции по 2016 г.

{kind=link}

Ценовая * * * * *

Снижение цены как основной или единственный инструмент конкурентной борьбы свидетельствует о следующих проблемах в компании (одна, несколько или все одновременно):

1. Производитель не уверен в качестве своей продукции. Либо заранее знает, что по потребительским свойствам товар уступает товару конкурентов.

2. Низкий уровень или отсутствие клиентского сервиса и технической поддержки.

3. Проблемы с доставкой и гарантией доставки в нужное место в нужное время.

4. Низкая квалификация коммерческих специалистов и, вообще, менеджмента компании.

5. Коррупция.

Нередко слышны следующие аргументы: мы снижаем цены, потому что у нас сохраняется рентабельность и при низких ценах, а у конкурентов неэффективное производство, высокая себестоимость и, если они тоже снизят цены, то обанкротятся. Красивая история, которая не имеет ничего общего с реальностью.

Причем маловероятный сценарий банкротства является наихудшим для других участников отрасли. С одной стороны, банкротство – это списание значительной части обязательств, и банкрот может оказаться в более выгодных рыночных условиях в сравнении с теми, кто продолжает обслуживать долги. С другой стороны, в процессе банкротства в компанию могут прийти новые лица, которые имеют возможность в личных интересах проводить еще более агрессивную ценовую политику. Банкротство – это стресс не только для собственников объекта банкротства, но и для всей отрасли: рынки лихорадит, снижается инвестиционная привлекательность и т. д.

Топ-менеджеры, обладающие стратегическим мышлением, понимают, что сохранение статус-кво в условиях турбулентного рынка – важнейшая стратегическая задача для всех участников. И защита внутреннего рынка от внешних набегов бизнес-ордынцев – задача всех участников, а не только тех, чьи территории подверглись вероломному нападению.

Худой мир лучше доброй ссоры.

Снижение цены как основной или единственный инструмент конкурентной борьбы свидетельствует о следующих проблемах в компании (одна, несколько или все одновременно):

1. Производитель не уверен в качестве своей продукции. Либо заранее знает, что по потребительским свойствам товар уступает товару конкурентов.

2. Низкий уровень или отсутствие клиентского сервиса и технической поддержки.

3. Проблемы с доставкой и гарантией доставки в нужное место в нужное время.

4. Низкая квалификация коммерческих специалистов и, вообще, менеджмента компании.

5. Коррупция.

Нередко слышны следующие аргументы: мы снижаем цены, потому что у нас сохраняется рентабельность и при низких ценах, а у конкурентов неэффективное производство, высокая себестоимость и, если они тоже снизят цены, то обанкротятся. Красивая история, которая не имеет ничего общего с реальностью.

Причем маловероятный сценарий банкротства является наихудшим для других участников отрасли. С одной стороны, банкротство – это списание значительной части обязательств, и банкрот может оказаться в более выгодных рыночных условиях в сравнении с теми, кто продолжает обслуживать долги. С другой стороны, в процессе банкротства в компанию могут прийти новые лица, которые имеют возможность в личных интересах проводить еще более агрессивную ценовую политику. Банкротство – это стресс не только для собственников объекта банкротства, но и для всей отрасли: рынки лихорадит, снижается инвестиционная привлекательность и т. д.

Топ-менеджеры, обладающие стратегическим мышлением, понимают, что сохранение статус-кво в условиях турбулентного рынка – важнейшая стратегическая задача для всех участников. И защита внутреннего рынка от внешних набегов бизнес-ордынцев – задача всех участников, а не только тех, чьи территории подверглись вероломному нападению.

Худой мир лучше доброй ссоры.

{kind=link}

По спирали или по кругу?

Спиральная динамика — это модель эволюционного развития людей, организаций и общества. Движение по спирали может идти вверх, может – вниз, а у уникальных цивилизаций, ищущих свой путь в истории, развитие может двигаться и без вертикальной направленности, то есть по кругу.

Разберем на конкретном примере технологий производства цемента. Так называемый «сухой» способ производства считается во всем мире современным и оптимальным с точки зрения затрат топлива. В 21 веке в соответствии с этими веяниями в РФ было построено немалое количество новых предприятий и технологических линий по сухому способу производства. Больше половины цемента в стране сейчас выпускается на современных производствах.

В условиях стабильного рынка и глубокой интеграции экономики в мировое разделение труда, «сухой» способ производства цемента является, наверное, более оптимальным, чем «мокрый».

А что в условиях падения спроса и «импортозамещения»? Рассмотрим подробнее.

Первое. Объем производства и продаж.

Сухой завод (упростим терминологию и уберем кавычки) – это одна, реже две мощные технологические линии. Сокращение производства на 10 и более процентов – это проблема, так как линия может находиться в двух режимах: работает или нет. Снижение производительности невозможно из-за существенного роста удельных затрат по топливу.

Крайне критична эта проблема для цементных заводов с одной мощной линией. Накопление большого количества продукции или полуфабриката не является эффективным решением из-за больших объемов.

Мокрый завод, как правило, состоит из нескольких относительно маломощных линий: 4, 6 и более. Есть возможности для маневра при падении спроса на продукцию.

Продолжение следует…

Спиральная динамика — это модель эволюционного развития людей, организаций и общества. Движение по спирали может идти вверх, может – вниз, а у уникальных цивилизаций, ищущих свой путь в истории, развитие может двигаться и без вертикальной направленности, то есть по кругу.

Разберем на конкретном примере технологий производства цемента. Так называемый «сухой» способ производства считается во всем мире современным и оптимальным с точки зрения затрат топлива. В 21 веке в соответствии с этими веяниями в РФ было построено немалое количество новых предприятий и технологических линий по сухому способу производства. Больше половины цемента в стране сейчас выпускается на современных производствах.

В условиях стабильного рынка и глубокой интеграции экономики в мировое разделение труда, «сухой» способ производства цемента является, наверное, более оптимальным, чем «мокрый».

А что в условиях падения спроса и «импортозамещения»? Рассмотрим подробнее.

Первое. Объем производства и продаж.

Сухой завод (упростим терминологию и уберем кавычки) – это одна, реже две мощные технологические линии. Сокращение производства на 10 и более процентов – это проблема, так как линия может находиться в двух режимах: работает или нет. Снижение производительности невозможно из-за существенного роста удельных затрат по топливу.

Крайне критична эта проблема для цементных заводов с одной мощной линией. Накопление большого количества продукции или полуфабриката не является эффективным решением из-за больших объемов.

Мокрый завод, как правило, состоит из нескольких относительно маломощных линий: 4, 6 и более. Есть возможности для маневра при падении спроса на продукцию.

Продолжение следует…

{kind=link}

По спирали или по кругу?

Продолжаем.

Второе. Оборудование, запчасти, автоматизация производства.

Для достижения качества цемента и снижения расхода топлива на сухом заводе задействована очень высокая степень автоматизации всех производственных процессов. Это контрольно-измерительные приборы, компьютеры и программное обеспечение. Возможно ли импортозамещение в области высоких технологий и современной компьютерной техники?

Все технологическое оборудование и большинство запасных частей на сухом предприятии – зарубежного производства. Насколько возможна организация производства этого оборудования в РФ? Насколько ценовые условия поставок через Турцию и Китай будут приемлемыми с учетом падения курса национальной валюты?

Все основное оборудование мокрых заводов, за исключением привезенного из Германии после 1945 года, было произведено в СССР.

Третье. Технический каннибализм.

В середине 90-х годов прошлого века цементные предприятия сравнительно легко прошли кризис, так как в процессе сокращения производства и нехватки оборотных средств сначала были израсходованы значительные запасы оборудования, хранящиеся на складах. Затем использовалось оборудование неработающих технологических линий. Например, на заводе из 6 цементных печей и 12 мельниц из-за кризиса работало 1–2 печи и 2–3 мельницы. Соответственно, запасные части и неработающее оборудование можно было использовать вместо того, чтобы покупать новые.

Современный сухой завод, например, имеет 1 или 2 цементные мельницы, и это технически сложное оборудование, заказ на изготовление которого нужно размещать за год(-ы). Некоторые запасные части тоже являются уникальными и требуют много времени для заказа, изготовления и транспортировки из-за тридевять земель.

Продолжаем.

Второе. Оборудование, запчасти, автоматизация производства.

Для достижения качества цемента и снижения расхода топлива на сухом заводе задействована очень высокая степень автоматизации всех производственных процессов. Это контрольно-измерительные приборы, компьютеры и программное обеспечение. Возможно ли импортозамещение в области высоких технологий и современной компьютерной техники?

Все технологическое оборудование и большинство запасных частей на сухом предприятии – зарубежного производства. Насколько возможна организация производства этого оборудования в РФ? Насколько ценовые условия поставок через Турцию и Китай будут приемлемыми с учетом падения курса национальной валюты?

Все основное оборудование мокрых заводов, за исключением привезенного из Германии после 1945 года, было произведено в СССР.

Третье. Технический каннибализм.

В середине 90-х годов прошлого века цементные предприятия сравнительно легко прошли кризис, так как в процессе сокращения производства и нехватки оборотных средств сначала были израсходованы значительные запасы оборудования, хранящиеся на складах. Затем использовалось оборудование неработающих технологических линий. Например, на заводе из 6 цементных печей и 12 мельниц из-за кризиса работало 1–2 печи и 2–3 мельницы. Соответственно, запасные части и неработающее оборудование можно было использовать вместо того, чтобы покупать новые.

Современный сухой завод, например, имеет 1 или 2 цементные мельницы, и это технически сложное оборудование, заказ на изготовление которого нужно размещать за год(-ы). Некоторые запасные части тоже являются уникальными и требуют много времени для заказа, изготовления и транспортировки из-за тридевять земель.

{kind=link}

В ноябре производство строительных материалов (прочей неметаллической минеральной продукции) снизилось на 8,6%

Объемы промышленного производства в ноябре 2022 года сократились по сравнению с аналогичным периодом 2021 года на 1,8%.

В ноябре 2022 года рост объемов производства в сравнении с ноябрем 2021 года показал только энергетический сектор – на 1,5%, что связано с разницей температурных уровней в 2021 и 2022 годах.

Добыча полезных ископаемых сократилась по сравнению с ноябрем 2021 года на 2,2%, обрабатывающие отрасли снизили объемы производства на 1,7%, отрасли, связанные с водоснабжением и водоотведением, утилизацией отходов и ликвидацией загрязнений, – на 10,7%.

В сырьевом секторе объемы добычи нефти и газа сократились по сравнению с ноябрем 2021 года на 2,1%, добыча угля – на 0,9%, добыча металлических руд – на 6,5%.

Среди обрабатывающих производств в наибольшей степени снизился выпуск автотранспортных средств, прицепов и полуприцепов – на 52,5% к ноябрю 2021 года. Одновременно на 16,5% к ноябрю 2021 года выросло производство прочих транспортных средств и оборудования, а производство готовых металлических изделий (не считая машин и оборудования) – на 15,9%.

В целом за одиннадцать месяцев 2022 года промышленное производство снизилось на 0,1% по сравнению с январем – ноябрем 2021 года.

Продолжает замедляться динамика производства прочей неметаллической минеральной продукции (строительные материалы без продукции металлургической и деревообрабатывающей отраслей).

Если по итогам трех кварталов 2022 года рост производства прочей неметаллической минеральной продукции составлял плюс 2,8%, то по итогам 11 месяцев 2022 года на 1,9 п. п. меньше – плюс 0,9%.

В ноябре производство строительных материалов (прочей неметаллической минеральной продукции) снизилось на 8,6% (в сентябре снижение составило 5,5%).

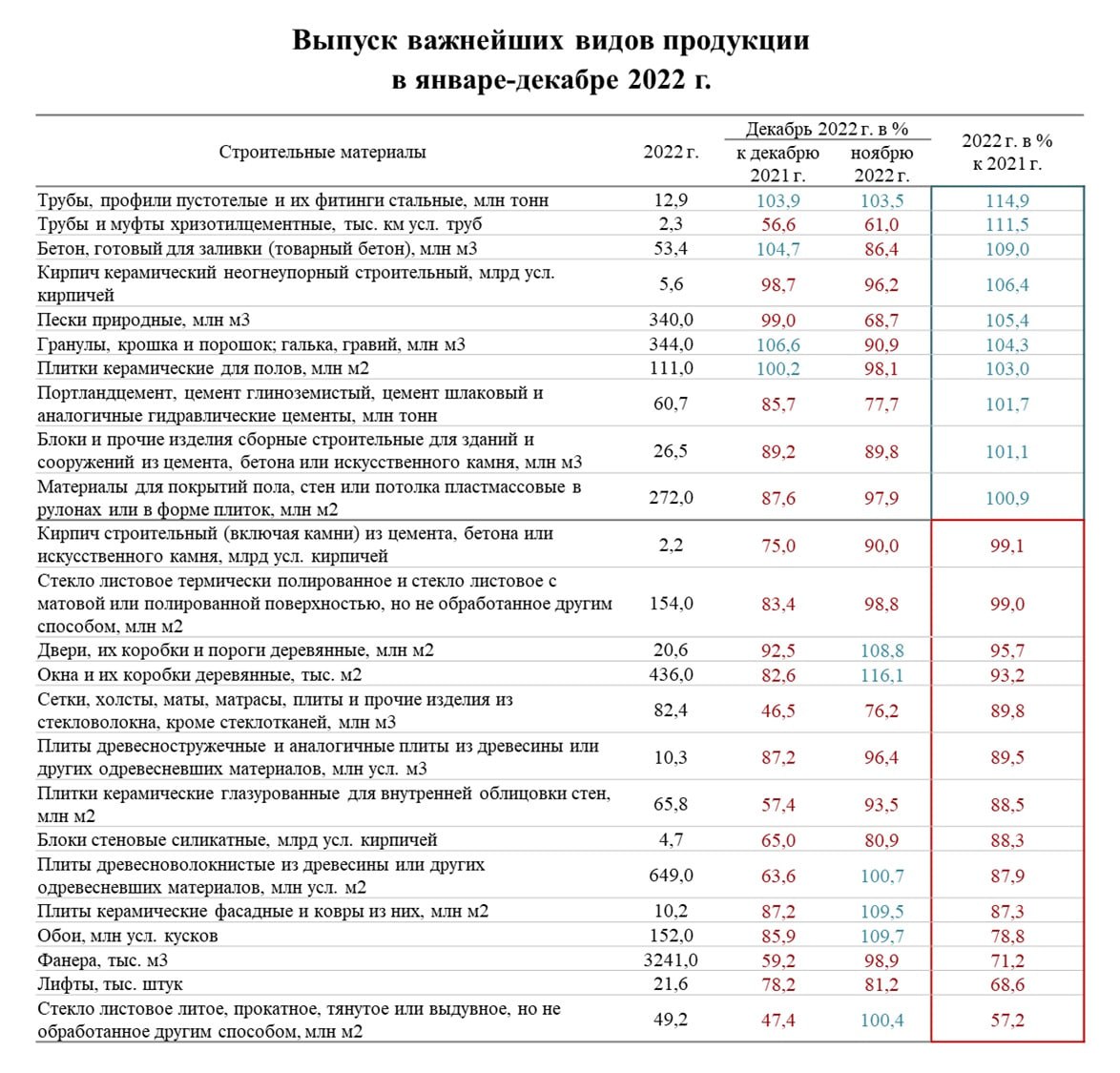

За 11 месяцев 2022 года сохраняется положительная динамика в производстве отдельных видов строительных материалов (см. таблицу), однако темпы роста снижаются (в скобках – динамика за 10 месяцев):

• товарный бетон +8,6% (ранее +9,6%);

• кирпич керамический +7,1% (ранее +7,7%);

• пески природные +5,7% (ранее +6,0%).

• цемент +2,7% (ранее +4,5%);

• силикатный кирпич +1,4% (+3,1%).

Объемы промышленного производства в ноябре 2022 года сократились по сравнению с аналогичным периодом 2021 года на 1,8%.

В ноябре 2022 года рост объемов производства в сравнении с ноябрем 2021 года показал только энергетический сектор – на 1,5%, что связано с разницей температурных уровней в 2021 и 2022 годах.

Добыча полезных ископаемых сократилась по сравнению с ноябрем 2021 года на 2,2%, обрабатывающие отрасли снизили объемы производства на 1,7%, отрасли, связанные с водоснабжением и водоотведением, утилизацией отходов и ликвидацией загрязнений, – на 10,7%.

В сырьевом секторе объемы добычи нефти и газа сократились по сравнению с ноябрем 2021 года на 2,1%, добыча угля – на 0,9%, добыча металлических руд – на 6,5%.

Среди обрабатывающих производств в наибольшей степени снизился выпуск автотранспортных средств, прицепов и полуприцепов – на 52,5% к ноябрю 2021 года. Одновременно на 16,5% к ноябрю 2021 года выросло производство прочих транспортных средств и оборудования, а производство готовых металлических изделий (не считая машин и оборудования) – на 15,9%.

В целом за одиннадцать месяцев 2022 года промышленное производство снизилось на 0,1% по сравнению с январем – ноябрем 2021 года.

Продолжает замедляться динамика производства прочей неметаллической минеральной продукции (строительные материалы без продукции металлургической и деревообрабатывающей отраслей).

Если по итогам трех кварталов 2022 года рост производства прочей неметаллической минеральной продукции составлял плюс 2,8%, то по итогам 11 месяцев 2022 года на 1,9 п. п. меньше – плюс 0,9%.

В ноябре производство строительных материалов (прочей неметаллической минеральной продукции) снизилось на 8,6% (в сентябре снижение составило 5,5%).

За 11 месяцев 2022 года сохраняется положительная динамика в производстве отдельных видов строительных материалов (см. таблицу), однако темпы роста снижаются (в скобках – динамика за 10 месяцев):

• товарный бетон +8,6% (ранее +9,6%);

• кирпич керамический +7,1% (ранее +7,7%);

• пески природные +5,7% (ранее +6,0%).

• цемент +2,7% (ранее +4,5%);

• силикатный кирпич +1,4% (+3,1%).

{kind=link}

У кого-то начала снижаться себестоимость строительства

В уважаемом деловом издании появилась интересная публикация.

Считаем это продолжением информационной кампании по достижению, как минимум, следующих целей: забалтывание темы сверхприбыли девелоперов и лендлордов, а также создание информационной связи между стоимостью строительных материалов и стоимостью недвижимости на первичном рынке. Возможно, есть и третья цель – обосновать снижение рыночной стоимости жилья не системными проблемами, а снижением себестоимости строительства.

Весь рынок недвижимости можно условно разделить на 2 группы: столицы, города-миллионники, крупные города, и все остальное.

К ситуациям в столицах и крупных городах рассматриваемая публикация не имеет никакого отношения!

В Москве, Санкт-Петербурге и других больших городах РФ строительные материалы уже много лет как перестали быть значимым фактором стоимости недвижимости, т. к. цена кв. м на первичном рынке жилья существенно превышает строительную себестоимость.

Важно подчеркнуть: за последние 5 лет доля прочих составляющих (не связанных со строительно-монтажными работами и строительными материалами) в цене кв. м на первичном рынке жилья выросла почти в 2 раза – с 26,7% до 51,0%. Сверхдоходы (то, что выше обычной доходности) девелоперов и лендлордов в период 2018 – июнь 2022 года составили 2,7 трлн рублей.

Таким образом, в крупных городах показатель себестоимости строительства не влиял на конечную стоимость недвижимости, когда себестоимость росла, не влияет и сейчас, когда себестоимость снижается. По крайней мере, не влияет столь существенно, как стоимость земли и доход девелопера.

Любую информацию о стоимости строительных материалов в свете себестоимости или рыночной стоимости жилья следует рассматривать как информационную кампанию. И тому есть простое доказательство. Две трети в стоимости жилья в Москве занимают стоимость земли и доходы девелоперов. Как много объективной информации по этим вопросам можно найти в СМИ и Интернете?

По существу, мы не видим никакого необычного изменения цен на строительные материалы.

Для очередных открывателей давно открытой Америки расскажем еще один большой секрет. Зимой, как правило, снижается стоимость большинства строительных материалов. Если это по каким-то причинам не происходит, как было в прошлом году, значит, девелоперов и лендлордов ждут очень большие урожаи.

В уважаемом деловом издании появилась интересная публикация.

Считаем это продолжением информационной кампании по достижению, как минимум, следующих целей: забалтывание темы сверхприбыли девелоперов и лендлордов, а также создание информационной связи между стоимостью строительных материалов и стоимостью недвижимости на первичном рынке. Возможно, есть и третья цель – обосновать снижение рыночной стоимости жилья не системными проблемами, а снижением себестоимости строительства.

Весь рынок недвижимости можно условно разделить на 2 группы: столицы, города-миллионники, крупные города, и все остальное.

К ситуациям в столицах и крупных городах рассматриваемая публикация не имеет никакого отношения!

В Москве, Санкт-Петербурге и других больших городах РФ строительные материалы уже много лет как перестали быть значимым фактором стоимости недвижимости, т. к. цена кв. м на первичном рынке жилья существенно превышает строительную себестоимость.

Важно подчеркнуть: за последние 5 лет доля прочих составляющих (не связанных со строительно-монтажными работами и строительными материалами) в цене кв. м на первичном рынке жилья выросла почти в 2 раза – с 26,7% до 51,0%. Сверхдоходы (то, что выше обычной доходности) девелоперов и лендлордов в период 2018 – июнь 2022 года составили 2,7 трлн рублей.

Таким образом, в крупных городах показатель себестоимости строительства не влиял на конечную стоимость недвижимости, когда себестоимость росла, не влияет и сейчас, когда себестоимость снижается. По крайней мере, не влияет столь существенно, как стоимость земли и доход девелопера.

Любую информацию о стоимости строительных материалов в свете себестоимости или рыночной стоимости жилья следует рассматривать как информационную кампанию. И тому есть простое доказательство. Две трети в стоимости жилья в Москве занимают стоимость земли и доходы девелоперов. Как много объективной информации по этим вопросам можно найти в СМИ и Интернете?

По существу, мы не видим никакого необычного изменения цен на строительные материалы.

Для очередных открывателей давно открытой Америки расскажем еще один большой секрет. Зимой, как правило, снижается стоимость большинства строительных материалов. Если это по каким-то причинам не происходит, как было в прошлом году, значит, девелоперов и лендлордов ждут очень большие урожаи.

{kind=link}

Январь – ноябрь 2022 года. Промышленная инфляция снизилась до 12,8%

Согласно данным Федеральной службы государственной статистики, в ноябре 2022 года цены производителей промышленных товаров снизились на 0,4% к октябрю 2022 года.

За 11 месяцев 2022 года рост цен на промышленные товары замедлился до 12,8% (ранее за 6 месяцев фиксировали 22,6%) по сравнению с аналогичным периодом прошлого года, в том числе:

– продукция деревообрабатывающей промышленности +12,1% (в 2021 году +35,9%);

– продукция металлургической промышленности -0,1% (в 2021 году +35,0%);

– стройматериалы (прочая неметаллическая минеральная продукция) без продукции деревообрабатывающей и металлургической промышленности +23,5% (в 2021 году +10,1%);

– продукция цементной промышленности +21,3% (в 2021 году +4,9%).

Цены на промышленные товары за 10 лет выросли в 2,17 раза, в том числе продукция металлургической промышленности – в 2,46 раза, деревообрабатывающей промышленности – в 2,15 раза.

Цены на стройматериалы (прочая неметаллическая минеральная продукция без продукции деревообрабатывающей и металлургической промышленности) существенно отстают от динамики всей промышленности: индекс цен составил 1,85. Индекс цен в цементной промышленности составил 1,67 (см. график).

Резюмируем:

1. В течение последних 10 лет цены в промышленности строительных материалов, включая цены на цемент, сдерживают промышленную инфляцию.

2. Накопленное отставание цен на цемент от промышленной инфляции составляет 50 процентных пунктов.

Согласно данным Федеральной службы государственной статистики, в ноябре 2022 года цены производителей промышленных товаров снизились на 0,4% к октябрю 2022 года.

За 11 месяцев 2022 года рост цен на промышленные товары замедлился до 12,8% (ранее за 6 месяцев фиксировали 22,6%) по сравнению с аналогичным периодом прошлого года, в том числе:

– продукция деревообрабатывающей промышленности +12,1% (в 2021 году +35,9%);

– продукция металлургической промышленности -0,1% (в 2021 году +35,0%);

– стройматериалы (прочая неметаллическая минеральная продукция) без продукции деревообрабатывающей и металлургической промышленности +23,5% (в 2021 году +10,1%);

– продукция цементной промышленности +21,3% (в 2021 году +4,9%).

Цены на промышленные товары за 10 лет выросли в 2,17 раза, в том числе продукция металлургической промышленности – в 2,46 раза, деревообрабатывающей промышленности – в 2,15 раза.

Цены на стройматериалы (прочая неметаллическая минеральная продукция без продукции деревообрабатывающей и металлургической промышленности) существенно отстают от динамики всей промышленности: индекс цен составил 1,85. Индекс цен в цементной промышленности составил 1,67 (см. график).

Резюмируем:

1. В течение последних 10 лет цены в промышленности строительных материалов, включая цены на цемент, сдерживают промышленную инфляцию.

2. Накопленное отставание цен на цемент от промышленной инфляции составляет 50 процентных пунктов.

{kind=link}

Стоимость земли и доходы девелоперов

Привлекла внимание вчерашняя новость о том, что инвестиционная девелоперская компания «Пионер», входящая в одноименную группу, приобрела площадку в Мерзляковском переулке в центре Москвы, – РИА Недвижимость со ссылкой на Ведомости.

Эксперты по недвижимости оценивают затраты на покупку участка в 300–400 миллионов рублей. Источник, близкий к компании, уточнил, что девелопер рассматривает возможность реализации в этом месте проекта в элитном сегменте. Если так, это будет первый комплекс "Пионера" такого класса.

Размер площадки, по мнению экспертов, позволяет возвести объект наземной площадью около 7 тысяч квадратных метров, инвестиции в проект могут составить до 2 миллиардов рублей.

Ну что же, давайте считать:

1) Стоимость участка: 400 млн / 7 тыс. = 57 тыс. руб/м2

2) Затраты по проекту: 2 млрд / 7 тыс. = 285 тыс. руб/м2

Согласно предложениям о покупке жилья / апартаментов, размещенным в ЦИАН, стоимость квадратного метра в этом районе от 650 тыс. рублей и выше.

Таким образом, минимальная доходность составит:

650 – 285 = 365 тыс. руб/м2

Доля стоимости земли и доходов девелоперов составит:

(365 + 57) / 650 х 100% = 65%.

Математически подтверждаем, что две трети в стоимости жилья в Москве занимают стоимость земли и доходы девелоперов. Ранее мы писали об этом в материале У кого-то начала снижаться себестоимость строительства.

В очередной раз видим, что в действительности в стоимости квадратного метра существенно большую часть составляют стоимость земли и доходы девелопера. В информационном же пространстве (см., например, Коммерсантъ) сформирована альтернативная виртуальная реальность, что цена квадратного метра = только стоимость строительных материалов.

Привлекла внимание вчерашняя новость о том, что инвестиционная девелоперская компания «Пионер», входящая в одноименную группу, приобрела площадку в Мерзляковском переулке в центре Москвы, – РИА Недвижимость со ссылкой на Ведомости.

Эксперты по недвижимости оценивают затраты на покупку участка в 300–400 миллионов рублей. Источник, близкий к компании, уточнил, что девелопер рассматривает возможность реализации в этом месте проекта в элитном сегменте. Если так, это будет первый комплекс "Пионера" такого класса.

Размер площадки, по мнению экспертов, позволяет возвести объект наземной площадью около 7 тысяч квадратных метров, инвестиции в проект могут составить до 2 миллиардов рублей.

Ну что же, давайте считать:

1) Стоимость участка: 400 млн / 7 тыс. = 57 тыс. руб/м2

2) Затраты по проекту: 2 млрд / 7 тыс. = 285 тыс. руб/м2

Согласно предложениям о покупке жилья / апартаментов, размещенным в ЦИАН, стоимость квадратного метра в этом районе от 650 тыс. рублей и выше.

Таким образом, минимальная доходность составит:

650 – 285 = 365 тыс. руб/м2

Доля стоимости земли и доходов девелоперов составит:

(365 + 57) / 650 х 100% = 65%.

Математически подтверждаем, что две трети в стоимости жилья в Москве занимают стоимость земли и доходы девелоперов. Ранее мы писали об этом в материале У кого-то начала снижаться себестоимость строительства.

В очередной раз видим, что в действительности в стоимости квадратного метра существенно большую часть составляют стоимость земли и доходы девелопера. В информационном же пространстве (см., например, Коммерсантъ) сформирована альтернативная виртуальная реальность, что цена квадратного метра = только стоимость строительных материалов.

{kind=link}

Информационная реальность на рынке недвижимости

Вчерашнюю публикацию мы завершили утверждением о том, что в информационном пространстве сформирована альтернативная реальность, в которой цена квадратного метра состоит только из стоимости строительных материалов (см. Стоимость земли и доходы девелоперов).

В любой сложной системе важна не проблема, а реакция системы на проблему. Проблемой является высокая стоимость недвижимости в крупных городах. Реакция никогда не будет эффективной, а решения не будет, если неправильно поставлен диагноз: что является реальной причиной высоких цен на первичном рынке жилья.

Стоимость строительных материалов в отдельности и строительная себестоимость в целом не являются существенными факторами стоимости недвижимости в столицах и крупных городах. Мы это неоднократно доказывали в нашем Телеграм-канале. Для Москвы, например, доля стоимости строительных материалов в стоимости жилья составляет 15 процентов (см. А вы точно эксперты?).

Однако в информационном пространстве постоянно обсуждается тема исключительно строительных материалов, а не стоимость земли и доходы девелоперов. И пристальное внимание чиновников почему-то направлено на производителей строительных материалов, а не на истинных бенефициаров ценового ралли на рынке недвижимости 2019–2022.

Даже, казалось бы, нейтральные публикации о якобы снижении стоимости строительных материалов формируют искаженную информационную реальность. Во-первых, стоимость строительных материалов не влияет на рынок недвижимости, во-вторых, мы не видим причин снижения стоимости строительства.

Мы ожидаем масштабный кризис. В том числе и на рынке недвижимости, в результате которого цены неизбежно будут снижаться. Но не по причине «снижения стоимости строительства», а по причине сжатия спроса.

Не надо искать причины снижения цен на недвижимость в строительной себестоимости! Как и в случае роста цен, строительная себестоимость в ценообразовании на рынке практически не участвует.

Вчерашнюю публикацию мы завершили утверждением о том, что в информационном пространстве сформирована альтернативная реальность, в которой цена квадратного метра состоит только из стоимости строительных материалов (см. Стоимость земли и доходы девелоперов).

В любой сложной системе важна не проблема, а реакция системы на проблему. Проблемой является высокая стоимость недвижимости в крупных городах. Реакция никогда не будет эффективной, а решения не будет, если неправильно поставлен диагноз: что является реальной причиной высоких цен на первичном рынке жилья.

Стоимость строительных материалов в отдельности и строительная себестоимость в целом не являются существенными факторами стоимости недвижимости в столицах и крупных городах. Мы это неоднократно доказывали в нашем Телеграм-канале. Для Москвы, например, доля стоимости строительных материалов в стоимости жилья составляет 15 процентов (см. А вы точно эксперты?).

Однако в информационном пространстве постоянно обсуждается тема исключительно строительных материалов, а не стоимость земли и доходы девелоперов. И пристальное внимание чиновников почему-то направлено на производителей строительных материалов, а не на истинных бенефициаров ценового ралли на рынке недвижимости 2019–2022.

Даже, казалось бы, нейтральные публикации о якобы снижении стоимости строительных материалов формируют искаженную информационную реальность. Во-первых, стоимость строительных материалов не влияет на рынок недвижимости, во-вторых, мы не видим причин снижения стоимости строительства.

Мы ожидаем масштабный кризис. В том числе и на рынке недвижимости, в результате которого цены неизбежно будут снижаться. Но не по причине «снижения стоимости строительства», а по причине сжатия спроса.

Не надо искать причины снижения цен на недвижимость в строительной себестоимости! Как и в случае роста цен, строительная себестоимость в ценообразовании на рынке практически не участвует.

{kind=link}

«Выпей море, Ксанф!»*

В прошлом году мы начали говорить о том, что же включает в себя промышленность строительных материалов (см. Сборная солянка):

Промышленность строительных материалов – это море, в которое впадают реки – различные подотрасли промышленности, состоящие из целого спектра продукции, начиная от лесозаготовки (ОКВЭД 02.20) и добывающей промышленности (ОКВЭД 08.1) и заканчивая продукцией металлургической промышленности (ОКВЭД 25.1).

Несмотря на п. 3 приказа Министерства промышленности и торговли Российской Федерации от 24.07.2018 «Об утверждении собирательных классификационных группировок в области промышленности строительных материалов…», где предполагается использование собирательных классификационных группировок для целей формирования официальной статистической информации, соответствующие собирательные группировки отсутствуют в официальных данных статистики.

Мы провели собственный анализ открытых данных.

В качестве исходной информации принят статистический показатель: «Отгрузка товаров (без НДС, акцизов и аналогичных обязательных платежей) по "чистым" видам деятельности, включая оперативные данные крупных, средних и малых организаций».

Согласно данным Росстата, собирательная классификационная группировка видов экономической деятельности «Промышленность» на основе ОКВЭД2 (КДЕС Ред. 2) включает (11 мес. 2022 года):

64,1% – обрабатывающие производства;

27,7% – добыча полезных ископаемых;

6,5% – обеспечение электрической энергией, газом и паром; кондиционирование воздуха;

1,7% – водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений.

Что касается промышленности строительных материалов, то здесь можно выделить показатели обрабатывающих производств: производство прочей неметаллической продукции (большая часть базовых строительных материалов), обработка древесины и производство изделий из дерева, производство строительных металлических конструкций, а также показатель в области добычи полезных ископаемых: добыча камня, песка и глины (нерудные материалы).

С учетом обозначенных сегментов доля промышленности строительных материалов в общем промышленном производстве за 11 месяцев 2022 года составляет 4,7%. И лишь чуть более половины (2,4%) приходится на сегмент Производство прочей неметаллической продукции (базовые строительные материалы без продукции металлургической, деревообрабатывающей и добывающей промышленности) – см. график.

Почему мы так подробно останавливаемся на этом вопросе? Чтобы было понятно, что когда кто-то заявляет о росте или снижении цен строительных материалов и при этом не уточняет, о каких конкретно материалах идет речь, то это, во-первых, признак умышленного или неумышленного введения в заблуждение, а во-вторых, этот тезис не содержит никакой полезной информации.

* Древнеримский историк Плутарх (ок. 46 – ок. 127) сообщает, что Ксанф (Неанф), хозяин легендарного Эзопа (VI век до н. э.), попал в затруднительное положение. Будучи пьяным он пообещал выпить море. Эзоп нашел выход из положения. Скажи, им «Я готов выпить море, но сделаю это при условии, что вы отведете реки, которые в него впадают».

В прошлом году мы начали говорить о том, что же включает в себя промышленность строительных материалов (см. Сборная солянка):

Промышленность строительных материалов – это море, в которое впадают реки – различные подотрасли промышленности, состоящие из целого спектра продукции, начиная от лесозаготовки (ОКВЭД 02.20) и добывающей промышленности (ОКВЭД 08.1) и заканчивая продукцией металлургической промышленности (ОКВЭД 25.1).

Несмотря на п. 3 приказа Министерства промышленности и торговли Российской Федерации от 24.07.2018 «Об утверждении собирательных классификационных группировок в области промышленности строительных материалов…», где предполагается использование собирательных классификационных группировок для целей формирования официальной статистической информации, соответствующие собирательные группировки отсутствуют в официальных данных статистики.

Мы провели собственный анализ открытых данных.

В качестве исходной информации принят статистический показатель: «Отгрузка товаров (без НДС, акцизов и аналогичных обязательных платежей) по "чистым" видам деятельности, включая оперативные данные крупных, средних и малых организаций».

Согласно данным Росстата, собирательная классификационная группировка видов экономической деятельности «Промышленность» на основе ОКВЭД2 (КДЕС Ред. 2) включает (11 мес. 2022 года):

64,1% – обрабатывающие производства;

27,7% – добыча полезных ископаемых;

6,5% – обеспечение электрической энергией, газом и паром; кондиционирование воздуха;

1,7% – водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений.

Что касается промышленности строительных материалов, то здесь можно выделить показатели обрабатывающих производств: производство прочей неметаллической продукции (большая часть базовых строительных материалов), обработка древесины и производство изделий из дерева, производство строительных металлических конструкций, а также показатель в области добычи полезных ископаемых: добыча камня, песка и глины (нерудные материалы).

С учетом обозначенных сегментов доля промышленности строительных материалов в общем промышленном производстве за 11 месяцев 2022 года составляет 4,7%. И лишь чуть более половины (2,4%) приходится на сегмент Производство прочей неметаллической продукции (базовые строительные материалы без продукции металлургической, деревообрабатывающей и добывающей промышленности) – см. график.

Почему мы так подробно останавливаемся на этом вопросе? Чтобы было понятно, что когда кто-то заявляет о росте или снижении цен строительных материалов и при этом не уточняет, о каких конкретно материалах идет речь, то это, во-первых, признак умышленного или неумышленного введения в заблуждение, а во-вторых, этот тезис не содержит никакой полезной информации.

* Древнеримский историк Плутарх (ок. 46 – ок. 127) сообщает, что Ксанф (Неанф), хозяин легендарного Эзопа (VI век до н. э.), попал в затруднительное положение. Будучи пьяным он пообещал выпить море. Эзоп нашел выход из положения. Скажи, им «Я готов выпить море, но сделаю это при условии, что вы отведете реки, которые в него впадают».

{kind=link}

Черные лебеди, первые ласточки

Пересмотрены планы по строительству автодорог на ближайшие пять лет – Коммерсантъ от 23.01.23.

К сожалению, происходит ожидаемое сокращение государственных расходов, что, конечно же, усугубит кризис. Очевидно, что это не последняя и не предпоследняя корректировка.

Мы неоднократно говорили о сохранении объемов инфраструктурного строительства как основной мере смягчения кризиса для всей строительной отрасли (см. Наш паровоз вперед летит! и Поддержка стройки. Китайские уроки).

Участники отрасли также высказывались о том, что поддержку отрасли может оказать инфраструктурное строительство (см. Промышленность строительных материалов: итоги 2022 года и перспективы на 2023 год. Часть II и Часть III).

Сокращение дорожного строительства в первую очередь скажется на производителях нерудных строительных материалов, асфальтобетона, цемента, строительного металлопроката.

Позволим себе следующее суждение: самая лучшая поддержка для отрасли – это поддержание спроса на продукцию. Любые прочие меры, например, компенсация процентных ставок, поддержка экспорта, финансирование Фонда развития промышленности на порядок менее эффективны и носят избирательный характер.

Пересмотрены планы по строительству автодорог на ближайшие пять лет – Коммерсантъ от 23.01.23.

К сожалению, происходит ожидаемое сокращение государственных расходов, что, конечно же, усугубит кризис. Очевидно, что это не последняя и не предпоследняя корректировка.

Мы неоднократно говорили о сохранении объемов инфраструктурного строительства как основной мере смягчения кризиса для всей строительной отрасли (см. Наш паровоз вперед летит! и Поддержка стройки. Китайские уроки).

Участники отрасли также высказывались о том, что поддержку отрасли может оказать инфраструктурное строительство (см. Промышленность строительных материалов: итоги 2022 года и перспективы на 2023 год. Часть II и Часть III).

Сокращение дорожного строительства в первую очередь скажется на производителях нерудных строительных материалов, асфальтобетона, цемента, строительного металлопроката.

Позволим себе следующее суждение: самая лучшая поддержка для отрасли – это поддержание спроса на продукцию. Любые прочие меры, например, компенсация процентных ставок, поддержка экспорта, финансирование Фонда развития промышленности на порядок менее эффективны и носят избирательный характер.

{kind=link}

Если «некачественные» материалы производят и продают – значит – это кому-нибудь нужно?

НОСТРОЙ планирует ввести знак качества для стройматериалов – ТАСС от 26.01.2023.

Рассмотрим на конкретном примере.

Эффективный менеджер в системе закупок строительной организации провел тендер и купил самый дешевый бетон. Добросовестный производитель в условиях конкурсных процедур, где критерий цены является основным, проиграет.

Выиграет и исполнит контракт тот, для кого не будет проблемой заменить гранитный, например, щебень более дешевым гравийным. Бездобавочный цемент – на цемент с добавками, и тому подобное. На выходе получится бетон с характеристиками, отличными от тех, которые были заложены в проекте. И от тех, которые были заявлены победителем тендера на поставку.

Означает ли это, что гравийный щебень – «некачественный»? Или добавочный цемент «некачественный»? Или что бетон «некачественный»? Каждый из них может иметь знак качества НОСТРОЙ. Но в условиях, когда изначально цена на ресурс занижена и когда у строительной организации не работает система входного контроля за строительными материалами, никакие знаки качества не решат задачу «не допускать на рынок фальсификат».

Опытный снабженец или технолог прекрасно осведомлен о характеристиках покупаемых строительных материалов. Хорошая практика, когда для покупателей организуются экскурсии на производство, знакомство с технологическим процессом, лабораториями, контролем качества продукции.

Основная проблема не в отсутствии знака качества, а в некомпетентности или коррупции руководителей, принимающих решение. Или, когда цена и условия платежа являются ключевыми параметрами при заключении сделки.

А мы присваиваем знак качества очередному бюрократическому продукту.

НОСТРОЙ планирует ввести знак качества для стройматериалов – ТАСС от 26.01.2023.

Рассмотрим на конкретном примере.

Эффективный менеджер в системе закупок строительной организации провел тендер и купил самый дешевый бетон. Добросовестный производитель в условиях конкурсных процедур, где критерий цены является основным, проиграет.

Выиграет и исполнит контракт тот, для кого не будет проблемой заменить гранитный, например, щебень более дешевым гравийным. Бездобавочный цемент – на цемент с добавками, и тому подобное. На выходе получится бетон с характеристиками, отличными от тех, которые были заложены в проекте. И от тех, которые были заявлены победителем тендера на поставку.

Означает ли это, что гравийный щебень – «некачественный»? Или добавочный цемент «некачественный»? Или что бетон «некачественный»? Каждый из них может иметь знак качества НОСТРОЙ. Но в условиях, когда изначально цена на ресурс занижена и когда у строительной организации не работает система входного контроля за строительными материалами, никакие знаки качества не решат задачу «не допускать на рынок фальсификат».

Опытный снабженец или технолог прекрасно осведомлен о характеристиках покупаемых строительных материалов. Хорошая практика, когда для покупателей организуются экскурсии на производство, знакомство с технологическим процессом, лабораториями, контролем качества продукции.

Основная проблема не в отсутствии знака качества, а в некомпетентности или коррупции руководителей, принимающих решение. Или, когда цена и условия платежа являются ключевыми параметрами при заключении сделки.

А мы присваиваем знак качества очередному бюрократическому продукту.

{kind=link}

«Простите, часовню тоже я развалил?»

• Растут цены на недвижимость из-за роста цен на строительные материалы.

• Снижаются цены на недвижимость из-за снижения цен на строительные материалы.

• Низкое качество строительства из-за строительных материалов.

• Для сохранения темпов строительства не хватает строительных материалов.

• Глобальное потепление из-за строительных материалов (не шутка!).

Последнее, к счастью, не у нас, а в Европе.

Зато все прочие проблемы у строителей из-за строительных материалов.

Почему не обсуждается вопрос, что в столицах и крупных городах основная составляющая стоимости новостроек – это стоимость земли? А ведь ее вклад в цену квадратного метра может в два-три раза превышать вклад строительных материалов.

С 2018 года производители и перевозчики строительных материалов обязаны регулярно подавать информацию в Федеральную государственную информационную систему ценообразования в строительстве (ФГИС ЦС).

Бюрократия вместе с активной частью строительного истеблишмента придумали проблему – цены на строительные материалы. Затем выделили ресурс, освоили его и продолжают осваивать. Красиво исполнили: «Мы создали механизм, который позволит обеспечить прозрачность ценообразования в строительстве и минимизировать риски завышения сметной стоимости строительства объектов, повысив ее достоверность».

И каков результат? Для бюрократического продукта процесс и является результатом. То есть бюрократия в плюсе.

А для рынка и бюджета результат отрицательный. Потому что основная проблема не в строительных материалах.

А есть ли аналогичная система ФГИС ЦС, но только отслеживающая стоимость земли? Почему ФАС – частый гость у производителей строительных материалов, но обходит стороной истинных бенефициаров нашего рынка и не заглядывает к девелоперам и лендлордам?

Скорее всего, и в наступившем году ничего не изменится. Придется все-таки производителям строительных материалов часовню за свой счет восстанавливать.

• Растут цены на недвижимость из-за роста цен на строительные материалы.

• Снижаются цены на недвижимость из-за снижения цен на строительные материалы.

• Низкое качество строительства из-за строительных материалов.

• Для сохранения темпов строительства не хватает строительных материалов.

• Глобальное потепление из-за строительных материалов (не шутка!).

Последнее, к счастью, не у нас, а в Европе.

Зато все прочие проблемы у строителей из-за строительных материалов.

Почему не обсуждается вопрос, что в столицах и крупных городах основная составляющая стоимости новостроек – это стоимость земли? А ведь ее вклад в цену квадратного метра может в два-три раза превышать вклад строительных материалов.

С 2018 года производители и перевозчики строительных материалов обязаны регулярно подавать информацию в Федеральную государственную информационную систему ценообразования в строительстве (ФГИС ЦС).

Бюрократия вместе с активной частью строительного истеблишмента придумали проблему – цены на строительные материалы. Затем выделили ресурс, освоили его и продолжают осваивать. Красиво исполнили: «Мы создали механизм, который позволит обеспечить прозрачность ценообразования в строительстве и минимизировать риски завышения сметной стоимости строительства объектов, повысив ее достоверность».

И каков результат? Для бюрократического продукта процесс и является результатом. То есть бюрократия в плюсе.

А для рынка и бюджета результат отрицательный. Потому что основная проблема не в строительных материалах.

А есть ли аналогичная система ФГИС ЦС, но только отслеживающая стоимость земли? Почему ФАС – частый гость у производителей строительных материалов, но обходит стороной истинных бенефициаров нашего рынка и не заглядывает к девелоперам и лендлордам?

Скорее всего, и в наступившем году ничего не изменится. Придется все-таки производителям строительных материалов часовню за свой счет восстанавливать.

{kind=link}

Только вперед

30 января зампред Правительства РФ «обсудил перспективы промышленности строительных материалов с представителями отрасли» – официальный сайт Правительства России.

Своевременное совещание, хороший состав участников.

Очень надеемся, что на нем обсудили следующие вопросы:

1. Реальные объемы строительства в РФ в 2023 году и ближайшие годы. Прогноз спроса на основные строительные материалы.

Согласны с тем, что «Стратегия развития строительной отрасли и ЖКХ до 2030 года с прогнозом до 2035 года ставит перед отраслью новые задачи». А сколько это в тоннах, кубометрах? Желательно по годам и в региональном разрезе.

2. Меры защиты отечественных производителей от недобросовестной конкуренции со стороны зарубежных поставщиков в условиях сжимания спроса на внутреннем рынке.

Вот здесь закралась неточность: «…предприятия промышленности строительных материалов справились с поставленными задачами по обеспечению строительного комплекса страны». Не только наши предприятия «справились», но и предприятия ряда дружественных стран.

3. Реальные факторы, влияющие на ценообразование в строительстве.

Очень хотелось бы увидеть реальную, официальную, фактическую картину составляющих стоимости квадратного метра массового жилья на первичном рынке. Рост цен на газобетон обсуждается, а рост цен квадратного метра – почему-то нет…

В общем, полезное, своевременное мероприятие. Остались только вопрос и комментарий.

«…в целом предприятия промышленности строительных материалов на хорошем уровне отработали 2022 год и могут справиться с намеченными планами, используя в том числе максимально эффективно все доступные инструменты господдержки».

Вопрос: про какие планы идет речь? Рост, снижение, стагнация?

Комментарий: лучший инструмент господдержки – это стабильный спрос на продукцию.

30 января зампред Правительства РФ «обсудил перспективы промышленности строительных материалов с представителями отрасли» – официальный сайт Правительства России.

Своевременное совещание, хороший состав участников.

Очень надеемся, что на нем обсудили следующие вопросы:

1. Реальные объемы строительства в РФ в 2023 году и ближайшие годы. Прогноз спроса на основные строительные материалы.

Согласны с тем, что «Стратегия развития строительной отрасли и ЖКХ до 2030 года с прогнозом до 2035 года ставит перед отраслью новые задачи». А сколько это в тоннах, кубометрах? Желательно по годам и в региональном разрезе.

2. Меры защиты отечественных производителей от недобросовестной конкуренции со стороны зарубежных поставщиков в условиях сжимания спроса на внутреннем рынке.

Вот здесь закралась неточность: «…предприятия промышленности строительных материалов справились с поставленными задачами по обеспечению строительного комплекса страны». Не только наши предприятия «справились», но и предприятия ряда дружественных стран.

3. Реальные факторы, влияющие на ценообразование в строительстве.

Очень хотелось бы увидеть реальную, официальную, фактическую картину составляющих стоимости квадратного метра массового жилья на первичном рынке. Рост цен на газобетон обсуждается, а рост цен квадратного метра – почему-то нет…

В общем, полезное, своевременное мероприятие. Остались только вопрос и комментарий.

«…в целом предприятия промышленности строительных материалов на хорошем уровне отработали 2022 год и могут справиться с намеченными планами, используя в том числе максимально эффективно все доступные инструменты господдержки».

Вопрос: про какие планы идет речь? Рост, снижение, стагнация?

Комментарий: лучший инструмент господдержки – это стабильный спрос на продукцию.

{kind=link}

Декабрь 2022. Строительные материалы. Минус 10,3% к аналогичному периоду

По оперативным данным Федеральной службы государственной статистики, в декабре 2022 года производство прочей неметаллической минеральной продукции (включая стройматериалы и т. п.) снизилось на 10,3%.

Объемы промышленного производства в декабре 2022 года сократились по сравнению с аналогичным периодом 2021 года на 4,3%.

В декабре 2022 года добыча полезных ископаемых снизилась на 2,6%, обрабатывающие производства сократили объемы выпуска продукции на 5,7%, отрасли, связанные с водоснабжением и водоотведением, утилизацией отходов и ликвидацией загрязнений, – на 8,2%. Энергетический сектор показал нулевой рост.

В сырьевом секторе объемы добычи нефти и газа сократились по сравнению с декабрем 2021 года на 2,1%, добыча металлических руд – на 8,6%. Одновременно выросли объемы добычи угля – на 5,8%, а также прочих полезных ископаемых, включая камень, щебень и песок, – на 11,2%.

Среди обрабатывающих производств в наибольшей степени снизился выпуск автотранспортных средств, прицепов и полуприцепов – на 47,4% к декабрю 2021 года, а также лекарственных средств и материалов, применяемых в медицинских целях, – на 30,7%.

Генерация электроэнергии снизилась по сравнению с декабрем 2021 года на 0,7%, выработка пара и горячей воды – на 1,4%.

В целом в 2022 году промышленное производство снизилось на 0,6% по сравнению с 2021 годом.

Динамика производства прочей неметаллической минеральной продукции (строительные материалы без продукции металлургической, деревообрабатывающей и добывающей отраслей) в 2022 году была отрицательной.

Если по итогам трех кварталов 2022 года рост производства прочей неметаллической минеральной продукции составлял плюс 2,8%, то по итогам всего 2022 года – снижение до минус 0,2%.

В декабре ускорилось снижение объемов производства строительных материалов (прочей неметаллической минеральной продукции) до минус 10,3% к аналогичному периоду 2021 года (для сравнения: в ноябре снижение составляло минус 8,6%, в октябре – минус 5,5%, в сентябре – минус 4,1%).

Несмотря на то, что в целом предприятия промышленности строительных материалов на хорошем уровне отработали 2022 год по отдельным позициям строительных материалов, декабрьская динамика, мягко выражаясь, не внушает оптимизма (декабрь 2022 к декабрю 2021):

• блоки стеновые силикатные -35%;

• кирпич силикатный -25%;

• лифты -21,8%;

• цемент -14,3%;

• плиты керамические фасадные -12,8%.

Можно было бы сетовать на погоду, но вот незадача: средняя температура воздуха в России в декабре 2021 года составила -9,87 ⁰С, а в декабре 2022 года -10,11 ⁰С. Таким образом, одна из двух основных причин – «погодный фактор» – уже не годится.

Напомним, динамика ж/д отгрузки базовых строительных материалов за 20 дней января 2023 года свидетельствует о продолжении тренда на снижение.

В ближайшее время проведем анализ динамики за январь.

По оперативным данным Федеральной службы государственной статистики, в декабре 2022 года производство прочей неметаллической минеральной продукции (включая стройматериалы и т. п.) снизилось на 10,3%.

Объемы промышленного производства в декабре 2022 года сократились по сравнению с аналогичным периодом 2021 года на 4,3%.

В декабре 2022 года добыча полезных ископаемых снизилась на 2,6%, обрабатывающие производства сократили объемы выпуска продукции на 5,7%, отрасли, связанные с водоснабжением и водоотведением, утилизацией отходов и ликвидацией загрязнений, – на 8,2%. Энергетический сектор показал нулевой рост.

В сырьевом секторе объемы добычи нефти и газа сократились по сравнению с декабрем 2021 года на 2,1%, добыча металлических руд – на 8,6%. Одновременно выросли объемы добычи угля – на 5,8%, а также прочих полезных ископаемых, включая камень, щебень и песок, – на 11,2%.

Среди обрабатывающих производств в наибольшей степени снизился выпуск автотранспортных средств, прицепов и полуприцепов – на 47,4% к декабрю 2021 года, а также лекарственных средств и материалов, применяемых в медицинских целях, – на 30,7%.

Генерация электроэнергии снизилась по сравнению с декабрем 2021 года на 0,7%, выработка пара и горячей воды – на 1,4%.

В целом в 2022 году промышленное производство снизилось на 0,6% по сравнению с 2021 годом.

Динамика производства прочей неметаллической минеральной продукции (строительные материалы без продукции металлургической, деревообрабатывающей и добывающей отраслей) в 2022 году была отрицательной.

Если по итогам трех кварталов 2022 года рост производства прочей неметаллической минеральной продукции составлял плюс 2,8%, то по итогам всего 2022 года – снижение до минус 0,2%.

В декабре ускорилось снижение объемов производства строительных материалов (прочей неметаллической минеральной продукции) до минус 10,3% к аналогичному периоду 2021 года (для сравнения: в ноябре снижение составляло минус 8,6%, в октябре – минус 5,5%, в сентябре – минус 4,1%).

Несмотря на то, что в целом предприятия промышленности строительных материалов на хорошем уровне отработали 2022 год по отдельным позициям строительных материалов, декабрьская динамика, мягко выражаясь, не внушает оптимизма (декабрь 2022 к декабрю 2021):

• блоки стеновые силикатные -35%;

• кирпич силикатный -25%;

• лифты -21,8%;

• цемент -14,3%;

• плиты керамические фасадные -12,8%.

Можно было бы сетовать на погоду, но вот незадача: средняя температура воздуха в России в декабре 2021 года составила -9,87 ⁰С, а в декабре 2022 года -10,11 ⁰С. Таким образом, одна из двух основных причин – «погодный фактор» – уже не годится.

Напомним, динамика ж/д отгрузки базовых строительных материалов за 20 дней января 2023 года свидетельствует о продолжении тренда на снижение.

В ближайшее время проведем анализ динамики за январь.

{kind=link}

Еще раз про качество строительных материалов

После недавних трагических событий вынуждены вернуться к этой теме.

Здания не строятся из арматуры, цемента, песка и щебня. Здания строятся из сборных железобетонных изделий, железобетонного монолита, мелкоштучных стеновых материалов.

Качество цемента, например, гарантируется производителем и к каждой партии дается паспорт качества, который подписывает, как правило, начальник лаборатории. Песок и щебень – природные материалы, свойство и качество которых зависит от их переработки. Но при этом материалы с разной прочностью будут друг от друга отличаться даже внешне.

Далее при производстве бетона добросовестный производитель испытывает образцы каждой произведенной партии, хранит их и ведет журнал испытаний.

В XXI веке даже в относительно развитых странах отсутствуют технологические причины некачественного строительства. Упоминание о некачественных строительных материалах — это, скорее всего, либо некомпетентность, либо умысел. Базовый строительный материал на этапах превращения в конструкцию может проходить несколько лабораторных испытаний (как цемент, как цемент в определенной бетонной смеси, как бетонная смесь в определенной конструкции и условиях). И только строитель принимает решение о качестве материала, который его устраивает. Нередко в поиске компромисса между ГОСТами-СНиПами и прибылью.

Почему же в итоге может получиться некачественная конструкция?

Если не рассматривать ошибки проектирования и размещения здания, то основная причина – экономическая. В процессе строительства застройщик может экономить на строительных материалах, заменяя дорогие более дешевыми. Может экономить на поставщиках бетона и ЖБИ. Ведь очевидно, что лабораторный контроль качества требует дополнительных затрат на оснащение и содержание, на квалифицированных и добросовестных сотрудников. Может экономить на всем, на чем может экономить.

И свойства строительных материалов и конструкций позволяют экономить, потому что скрытые проблемы, вызванные неудержимым желанием зарабатывать, могут появиться не сразу, а через 10 или 50 лет. Либо в результате стихийного бедствия. Учитывая, что срок жизни субъекта меньше срока эксплуатации строительных конструкций им созданных, а также низкую вероятность привлечения к ответственности истинных виновников, то чаще всего эти проблемы не принимаются во внимание. Ну появится где-то трещина. Живут же люди с морщинами…

Если внимательно рассмотреть большинство новых многоквартирных домов, то снаружи мы сможем зафиксировать некоторое количество брака. Что дает основание считать, что его нет внутри?

Вот, например, фото. Ваши варианты проблемы: некачественные строительные материалы, сквозняк, или строители не успели фасад навесить?

После недавних трагических событий вынуждены вернуться к этой теме.

Здания не строятся из арматуры, цемента, песка и щебня. Здания строятся из сборных железобетонных изделий, железобетонного монолита, мелкоштучных стеновых материалов.

Качество цемента, например, гарантируется производителем и к каждой партии дается паспорт качества, который подписывает, как правило, начальник лаборатории. Песок и щебень – природные материалы, свойство и качество которых зависит от их переработки. Но при этом материалы с разной прочностью будут друг от друга отличаться даже внешне.

Далее при производстве бетона добросовестный производитель испытывает образцы каждой произведенной партии, хранит их и ведет журнал испытаний.

В XXI веке даже в относительно развитых странах отсутствуют технологические причины некачественного строительства. Упоминание о некачественных строительных материалах — это, скорее всего, либо некомпетентность, либо умысел. Базовый строительный материал на этапах превращения в конструкцию может проходить несколько лабораторных испытаний (как цемент, как цемент в определенной бетонной смеси, как бетонная смесь в определенной конструкции и условиях). И только строитель принимает решение о качестве материала, который его устраивает. Нередко в поиске компромисса между ГОСТами-СНиПами и прибылью.

Почему же в итоге может получиться некачественная конструкция?

Если не рассматривать ошибки проектирования и размещения здания, то основная причина – экономическая. В процессе строительства застройщик может экономить на строительных материалах, заменяя дорогие более дешевыми. Может экономить на поставщиках бетона и ЖБИ. Ведь очевидно, что лабораторный контроль качества требует дополнительных затрат на оснащение и содержание, на квалифицированных и добросовестных сотрудников. Может экономить на всем, на чем может экономить.

И свойства строительных материалов и конструкций позволяют экономить, потому что скрытые проблемы, вызванные неудержимым желанием зарабатывать, могут появиться не сразу, а через 10 или 50 лет. Либо в результате стихийного бедствия. Учитывая, что срок жизни субъекта меньше срока эксплуатации строительных конструкций им созданных, а также низкую вероятность привлечения к ответственности истинных виновников, то чаще всего эти проблемы не принимаются во внимание. Ну появится где-то трещина. Живут же люди с морщинами…

Если внимательно рассмотреть большинство новых многоквартирных домов, то снаружи мы сможем зафиксировать некоторое количество брака. Что дает основание считать, что его нет внутри?

Вот, например, фото. Ваши варианты проблемы: некачественные строительные материалы, сквозняк, или строители не успели фасад навесить?

{kind=link}

Вызовы и тренды 2023 и далее. Часть I

Каким будет наступивший год и что ждет рынок в ближайшие годы?

В нынешних условиях крайней неопределенности будет неправильно что-то прогнозировать, оперируя конкретными значениями. Любой прогноз будет ошибочным и неточным. Но вполне точно можно предсказать, что повторение уровней, достигнутых в 2021–2022 годах возможно не ранее 2030 года.

Тренды – результат реакции системы на вызовы. Желательно, чтобы принимаемые решения (реакция) стали комплексными. Ограниченные ресурсы должны направляться в те области, где возможна быстрая отдача с результатом для нескольких отраслей и экономических субъектов.

Вызов первый. Объемы строительства и ремонтов.

Самый важный вызов 2023 для строительной отрасли, промышленности строительных материалов, производства цемента – сокращение/падение строительной активности: массовое жилищное, социокультурное, инфраструктурное, промышленное строительство, ремонты, индивидуальное жилищное строительство.

Рациональной реакцией Правительства РФ должно стать сохранение бюджетного финансирования государственных программ, связанных с жилищным и инфраструктурным строительством. Строительный сектор отечественной экономики – важнейший сегмент с миллионами занятых, поддерживающий спрос в черной металлургии, нефтехимии, машиностроении. В условиях санкционного ограничения российского экспорта строительство фактически может стать единственным драйвером для экономики.

Возможным комплексным подходом поддержки российской экономики в надвигающийся период высокой турбулентности было бы активное, поддерживаемое государством строительство доходных домов в регионах с самой высокой стоимостью недвижимости. Например, этим мог бы заняться ДОМ.РФ (финансовый институт развития в жилищной сфере), накопивший большую экспертизу в девелоперском бизнесе.

Банк доходных домов решает сразу две стратегические задачи. Первая – мобильность населения, так как одна из проблем дисбаланса на рынке труда в РФ заключается в низкой мобильности трудовых ресурсов. Вторая задача – банк жилой недвижимости, который в далеком и светлом будущем, когда рынки вернутся на уровни 2021–22 гг., сможет совершать квартирные интервенции для стабилизации земельного и жилищного рынков. Механизм может работать по такому же принципу, как и государственные зерновые интервенции.

При такой реакции Правительства РФ на риски сокращения строительной активности в стране сформируется тренд на сохранение экономической активности в указанном сегменте российской экономики и сохранение или незначительное снижение объемов работ по виду деятельности «Строительство».

В противном случае, мы будем наблюдать тренд на сжимание рынка с ускоряющимся снижением активности, банкротством компаний, негативным влиянием на все смежные отрасли. Запустится механизм «нисходящей спирали»: сокращение спроса – снижение объемов производства – рост издержек и себестоимости – рост цен – сокращение спроса.

Каким будет наступивший год и что ждет рынок в ближайшие годы?

В нынешних условиях крайней неопределенности будет неправильно что-то прогнозировать, оперируя конкретными значениями. Любой прогноз будет ошибочным и неточным. Но вполне точно можно предсказать, что повторение уровней, достигнутых в 2021–2022 годах возможно не ранее 2030 года.

Тренды – результат реакции системы на вызовы. Желательно, чтобы принимаемые решения (реакция) стали комплексными. Ограниченные ресурсы должны направляться в те области, где возможна быстрая отдача с результатом для нескольких отраслей и экономических субъектов.

Вызов первый. Объемы строительства и ремонтов.

Самый важный вызов 2023 для строительной отрасли, промышленности строительных материалов, производства цемента – сокращение/падение строительной активности: массовое жилищное, социокультурное, инфраструктурное, промышленное строительство, ремонты, индивидуальное жилищное строительство.

Рациональной реакцией Правительства РФ должно стать сохранение бюджетного финансирования государственных программ, связанных с жилищным и инфраструктурным строительством. Строительный сектор отечественной экономики – важнейший сегмент с миллионами занятых, поддерживающий спрос в черной металлургии, нефтехимии, машиностроении. В условиях санкционного ограничения российского экспорта строительство фактически может стать единственным драйвером для экономики.

Возможным комплексным подходом поддержки российской экономики в надвигающийся период высокой турбулентности было бы активное, поддерживаемое государством строительство доходных домов в регионах с самой высокой стоимостью недвижимости. Например, этим мог бы заняться ДОМ.РФ (финансовый институт развития в жилищной сфере), накопивший большую экспертизу в девелоперском бизнесе.

Банк доходных домов решает сразу две стратегические задачи. Первая – мобильность населения, так как одна из проблем дисбаланса на рынке труда в РФ заключается в низкой мобильности трудовых ресурсов. Вторая задача – банк жилой недвижимости, который в далеком и светлом будущем, когда рынки вернутся на уровни 2021–22 гг., сможет совершать квартирные интервенции для стабилизации земельного и жилищного рынков. Механизм может работать по такому же принципу, как и государственные зерновые интервенции.

При такой реакции Правительства РФ на риски сокращения строительной активности в стране сформируется тренд на сохранение экономической активности в указанном сегменте российской экономики и сохранение или незначительное снижение объемов работ по виду деятельности «Строительство».

В противном случае, мы будем наблюдать тренд на сжимание рынка с ускоряющимся снижением активности, банкротством компаний, негативным влиянием на все смежные отрасли. Запустится механизм «нисходящей спирали»: сокращение спроса – снижение объемов производства – рост издержек и себестоимости – рост цен – сокращение спроса.

{kind=link}