💬 Обозрение: бум электромобилей приведет к расходованию $560 млрд. на строительство заводов по производству литиево - ионных аккумуляторов в ближайшие годы.

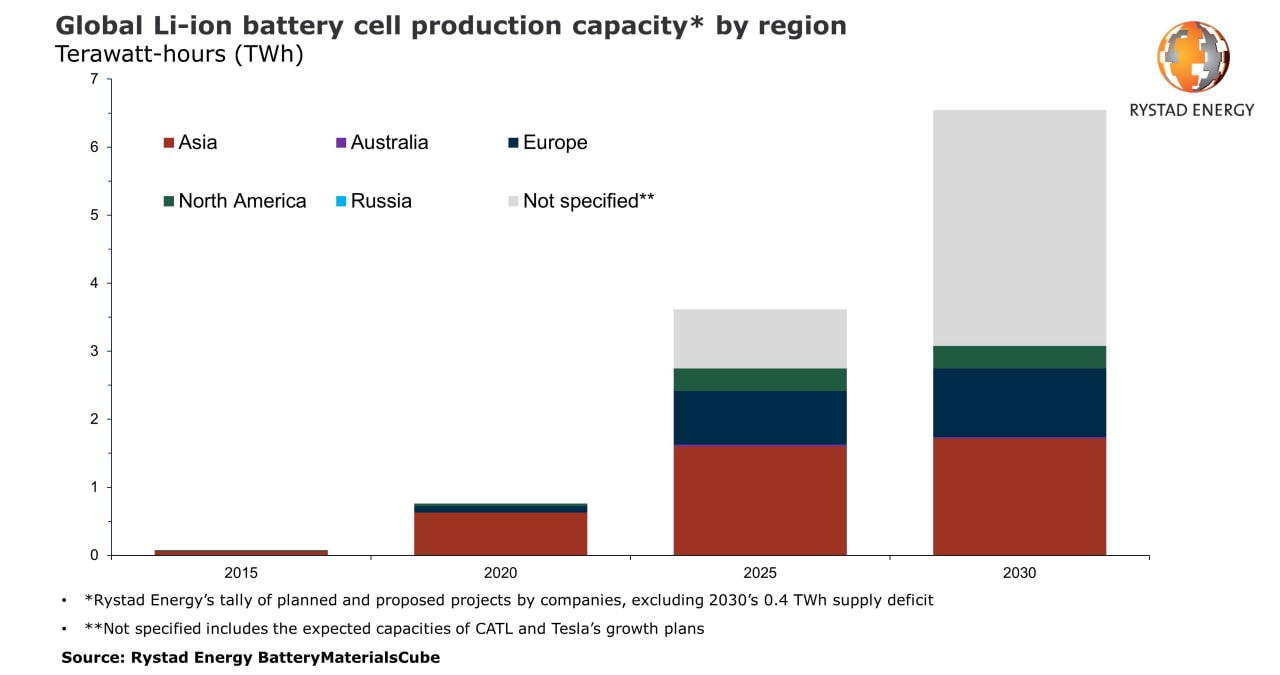

Внедрение электрических пассажирских автомобилей сыграет важную роль в глобальном наращивании мировых производственных мощностей по производству литиево - ионных аккумуляторов для удовлетворения растущего спроса. К тому же исходя из последних отчётов всё больше и больше стран фиксируют в стат. данных рост продаж электромобилей. Вместе с другими видами электрифицированного транспорта и хранилищ к 2030 году годовое потребление батарей приблизится к 7 тераватт - часам (ТВтч). Учитывая, что мощность завода в конце 2020 года составляла всего 0,76 ТВтч, для покрытия дефицита, скорее всего, потребуются инвестиции в размере около $560 млрд.

С учетом того, что совокупные инвестиции в производство литиево - ионных аккумуляторов достигли за последние годы $128 млрд. к концу 2020 года, расходы этого десятилетия на удовлетворение спроса будут означать, что промышленность по производству литиево - ионных аккумуляторов увеличит совокупные исторические инвестиции в сектор примерно до $690 млрд. к 2030 году и до более чем триллиона долларов в последующие годы.

Затраты на создание производственных мощностей по производству аккумуляторов со временем сократились, и ожидаемые инвестиции приведут к тому, что общий объем производственных мощностей в 2030-х годах достигнет 6,9 ТВтч. Из них 6,5 ТВтч включают текущую мощность и предстоящие дополнения за счет запланированных инвестиций, а также неуказанные проекты, предложенные глобальными компаниями. Оставшиеся 0,4 ТВтч должны быть подключены к другим проектам, которые необходимы для удовлетворения глобального спроса.

‼️Примечание: продажи батарей на сумму $80 млрд. запланированы на 2021 год, что на 26% больше, чем в 2020 году. Учитывая всплеск спроса на аккумуляторы, мы ожидаем, что годовой объем продаж достигнет $130 млрд. долларов в 2025 году и почти $160 млрд. долларов в 2030 году. Этот темп роста ниже, чем у глобальных мощностей, но из-за ожидаемых изменений в батарейном секторе, ожидается, что затраты на батареи снизятся в этом десятилетии, что приведет к увеличению прибыли.

К тому же большая часть инвестиций в 2020 году была сосредоточена в Азии, следуя историческому тренду производства, при этом на регион пришлось 85% из $98 млрд, потраченных между 2015 и 2019 годами. Охват азиатского рынка снизился до 76% в 2020 году из-за растущего числа европейских проектов, объявленных в последние несколько лет, и доля Азии будет еще больше уменьшаться по мере того, как все больше европейских проектов получат зеленый свет. Европа намерена увеличить свою долю до более чем 40% к 2024 году.

#энергетика #литий #электрокар #автопром #азия #китай #европа #батареи

Внедрение электрических пассажирских автомобилей сыграет важную роль в глобальном наращивании мировых производственных мощностей по производству литиево - ионных аккумуляторов для удовлетворения растущего спроса. К тому же исходя из последних отчётов всё больше и больше стран фиксируют в стат. данных рост продаж электромобилей. Вместе с другими видами электрифицированного транспорта и хранилищ к 2030 году годовое потребление батарей приблизится к 7 тераватт - часам (ТВтч). Учитывая, что мощность завода в конце 2020 года составляла всего 0,76 ТВтч, для покрытия дефицита, скорее всего, потребуются инвестиции в размере около $560 млрд.

С учетом того, что совокупные инвестиции в производство литиево - ионных аккумуляторов достигли за последние годы $128 млрд. к концу 2020 года, расходы этого десятилетия на удовлетворение спроса будут означать, что промышленность по производству литиево - ионных аккумуляторов увеличит совокупные исторические инвестиции в сектор примерно до $690 млрд. к 2030 году и до более чем триллиона долларов в последующие годы.

Затраты на создание производственных мощностей по производству аккумуляторов со временем сократились, и ожидаемые инвестиции приведут к тому, что общий объем производственных мощностей в 2030-х годах достигнет 6,9 ТВтч. Из них 6,5 ТВтч включают текущую мощность и предстоящие дополнения за счет запланированных инвестиций, а также неуказанные проекты, предложенные глобальными компаниями. Оставшиеся 0,4 ТВтч должны быть подключены к другим проектам, которые необходимы для удовлетворения глобального спроса.

‼️Примечание: продажи батарей на сумму $80 млрд. запланированы на 2021 год, что на 26% больше, чем в 2020 году. Учитывая всплеск спроса на аккумуляторы, мы ожидаем, что годовой объем продаж достигнет $130 млрд. долларов в 2025 году и почти $160 млрд. долларов в 2030 году. Этот темп роста ниже, чем у глобальных мощностей, но из-за ожидаемых изменений в батарейном секторе, ожидается, что затраты на батареи снизятся в этом десятилетии, что приведет к увеличению прибыли.

К тому же большая часть инвестиций в 2020 году была сосредоточена в Азии, следуя историческому тренду производства, при этом на регион пришлось 85% из $98 млрд, потраченных между 2015 и 2019 годами. Охват азиатского рынка снизился до 76% в 2020 году из-за растущего числа европейских проектов, объявленных в последние несколько лет, и доля Азии будет еще больше уменьшаться по мере того, как все больше европейских проектов получат зеленый свет. Европа намерена увеличить свою долю до более чем 40% к 2024 году.

#энергетика #литий #электрокар #автопром #азия #китай #европа #батареи

{kind=link}

💬 Обозрение: Синтетический графит, аккумуляторы и ESG. Часть 1.

По мере роста спроса на электромобили (EV), стимулируемого правительственными стимулами и стремлением к декарбонизации транспортного сектора, мировая индустрия аккумуляторов привлечет значительное внимание и инвестиции. По прогнозам Rystad Energy, общий объем продаж электромобилей в этом году достигнет почти 10 миллионов единиц, что на 43% больше, чем в 2021 году. В связи с этим спрос на катоды и аноды для аккумуляторов – основные компоненты в процессе производства – также стремительно растет.

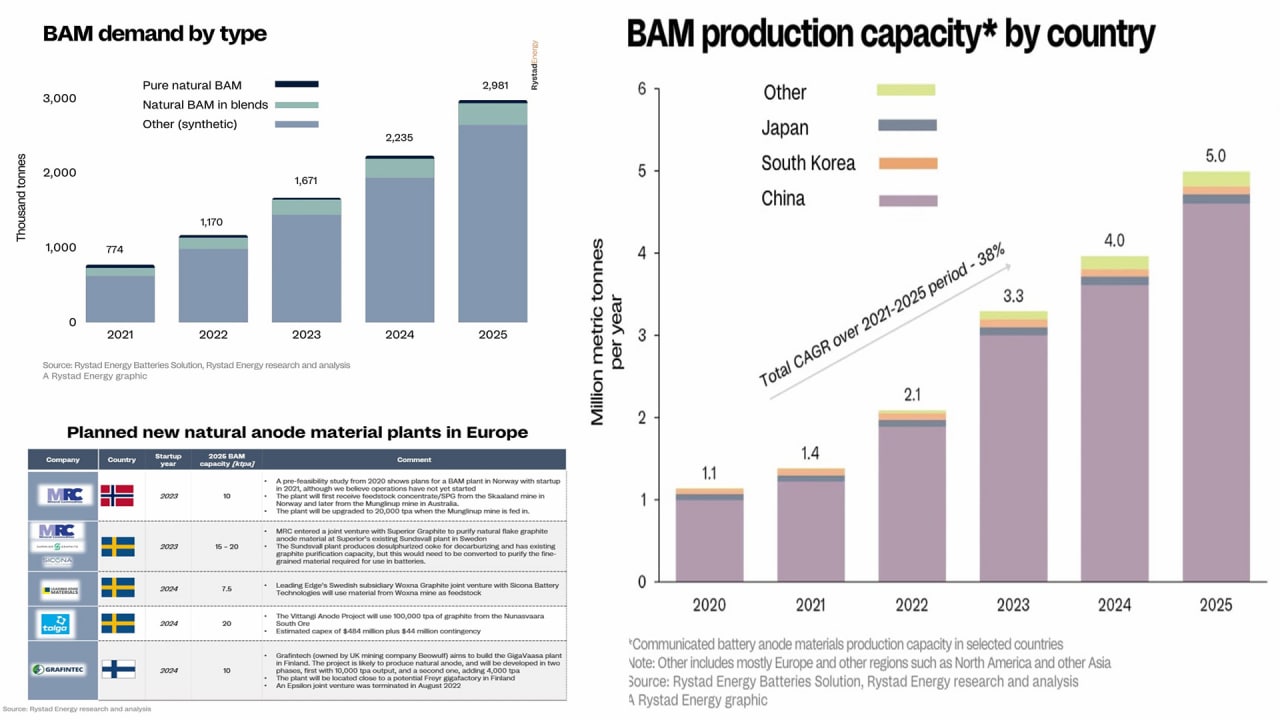

При текущей траектории продаж электромобилей и спроса на другие литий-ионные аккумуляторы общий спрос на анодные материалы для аккумуляторов (BAM) увеличится на 300% к 2025 году, достигнув 2,9 млн тонн с примерно 774 000 тонн в прошлом году. Ожидается, что рынок катодов испытает аналогичный всплеск. Однако опасения, связанные с удовлетворением спроса на эти компоненты, неодинаковы. Производители катодов обеспокоены доступностью сырья и возможностью нехватки критически важных металлов, таких как литий, никель и кобальт, в то время как производители анодов больше озабочены природой исходного сырья.

Аноды в основном состоят из натурального или синтетического графита, оба из которых имеют уникальные преимущества и недостатки. Анод из синтетического графита, как правило, имеет более высокую эффективность и высокое качество, поддерживая приложения более высокого класса. Природный графит обладает превосходными экологическими, социальными и управленческими качествами (ESG), поскольку для его производства не требуется интенсивной графитизации - превращения синтетического графитового сырья в материалы для производства аккумуляторов, – что потребляет огромное количество энергии и увеличивает производственные затраты и выбросы.

Сегодня около 14% мирового сырья для производства BAM составляет природный графит, а 78% - синтетический. Однако к 2025 году, ускоренный ростом спроса и возможностью наращивать производство синтетических материалов быстрее и эффективнее, чем производство натуральных, доля синтетического графита на рынке, как ожидается, достигнет 87%. Прогнозы Rystad Energy о росте производства синтетического графита противоречат преобладающему мнению рынка, но наши данные – первый всеобъемлющий обзор, проведенный за многие годы - были поддержаны крупнейшим производителем элементов, производителем анодов и влиятельным китайским исследовательским центром.

❗️Продолжение во второй части поста...

#аккумуряторы #батареи #ESG #электромобили

По мере роста спроса на электромобили (EV), стимулируемого правительственными стимулами и стремлением к декарбонизации транспортного сектора, мировая индустрия аккумуляторов привлечет значительное внимание и инвестиции. По прогнозам Rystad Energy, общий объем продаж электромобилей в этом году достигнет почти 10 миллионов единиц, что на 43% больше, чем в 2021 году. В связи с этим спрос на катоды и аноды для аккумуляторов – основные компоненты в процессе производства – также стремительно растет.

При текущей траектории продаж электромобилей и спроса на другие литий-ионные аккумуляторы общий спрос на анодные материалы для аккумуляторов (BAM) увеличится на 300% к 2025 году, достигнув 2,9 млн тонн с примерно 774 000 тонн в прошлом году. Ожидается, что рынок катодов испытает аналогичный всплеск. Однако опасения, связанные с удовлетворением спроса на эти компоненты, неодинаковы. Производители катодов обеспокоены доступностью сырья и возможностью нехватки критически важных металлов, таких как литий, никель и кобальт, в то время как производители анодов больше озабочены природой исходного сырья.

Аноды в основном состоят из натурального или синтетического графита, оба из которых имеют уникальные преимущества и недостатки. Анод из синтетического графита, как правило, имеет более высокую эффективность и высокое качество, поддерживая приложения более высокого класса. Природный графит обладает превосходными экологическими, социальными и управленческими качествами (ESG), поскольку для его производства не требуется интенсивной графитизации - превращения синтетического графитового сырья в материалы для производства аккумуляторов, – что потребляет огромное количество энергии и увеличивает производственные затраты и выбросы.

Сегодня около 14% мирового сырья для производства BAM составляет природный графит, а 78% - синтетический. Однако к 2025 году, ускоренный ростом спроса и возможностью наращивать производство синтетических материалов быстрее и эффективнее, чем производство натуральных, доля синтетического графита на рынке, как ожидается, достигнет 87%. Прогнозы Rystad Energy о росте производства синтетического графита противоречат преобладающему мнению рынка, но наши данные – первый всеобъемлющий обзор, проведенный за многие годы - были поддержаны крупнейшим производителем элементов, производителем анодов и влиятельным китайским исследовательским центром.

❗️Продолжение во второй части поста...

#аккумуряторы #батареи #ESG #электромобили

💬 Обозрение: Синтетический графит, аккумуляторы и ESG. Часть 2

"Производители аккумуляторов лихорадочно наращивают производственные мощности, чтобы удовлетворить спрос. Производителям необходимо с головокружительной скоростью переходить от нуля к 100, поэтому неудивительно, что они склоняются к более быстрому решению проблемы - синтетическому графиту, несмотря на его худшие последствия для ESG. Без увеличения производства синтетического графита трудно понять, как можно своевременно достичь целей по внедрению электромобилей ”, - говорит Эдисон Ло, старший аналитик Rystad Energy.

Европа лидирует в расширении производственных мощностей, но Китай по-прежнему доминирует

Для удовлетворения растущего спроса мировые производственные мощности BAM будут увеличены. Китай будет доминировать в росте мощностей, возглавляемый старыми производителями анодов BTR и Shanshan, при этом общая производственная мощность страны достигнет 4,6 млн тонн к 2025 году (92% от ожидаемой мировой мощности) по сравнению с 1,2 млн тонн в прошлом году. Производственные мощности в Японии и Южной Корее - двух традиционных центрах производства анодов в Азии – стагнируют, поскольку инвестиции смещаются в сторону производства элементов питания в условиях жесткой конкуренции со стороны Китая.

По мере того, как усилия по декарбонизации на континенте набирают обороты, европейский рынок увидит самый агрессивный рост производственных мощностей BAM. До 2025 года мировые мощности будут расти в среднем на 38% в год, но мощности в Европе будут значительно расти, хотя и с незначительной начальной точки. Общий объем производства в Европе превысит 200 000 тонн в 2025 году, увеличившись практически с нуля в этом году.

Этот рост соответствует планам нескольких автопроизводителей по строительству гигантских заводов в Европе, которые требуют локализованной цепочки поставок, что часто приводит к повышению цен. Большинство анонсированных европейских анодных заводов планируют использовать природный графит в качестве исходного сырья из-за преимуществ ESG материала, включая меньшие выбросы парниковых газов и более низкие эксплуатационные расходы.

#аккумуряторы #батареи #ESG #электромобили

"Производители аккумуляторов лихорадочно наращивают производственные мощности, чтобы удовлетворить спрос. Производителям необходимо с головокружительной скоростью переходить от нуля к 100, поэтому неудивительно, что они склоняются к более быстрому решению проблемы - синтетическому графиту, несмотря на его худшие последствия для ESG. Без увеличения производства синтетического графита трудно понять, как можно своевременно достичь целей по внедрению электромобилей ”, - говорит Эдисон Ло, старший аналитик Rystad Energy.

Европа лидирует в расширении производственных мощностей, но Китай по-прежнему доминирует

Для удовлетворения растущего спроса мировые производственные мощности BAM будут увеличены. Китай будет доминировать в росте мощностей, возглавляемый старыми производителями анодов BTR и Shanshan, при этом общая производственная мощность страны достигнет 4,6 млн тонн к 2025 году (92% от ожидаемой мировой мощности) по сравнению с 1,2 млн тонн в прошлом году. Производственные мощности в Японии и Южной Корее - двух традиционных центрах производства анодов в Азии – стагнируют, поскольку инвестиции смещаются в сторону производства элементов питания в условиях жесткой конкуренции со стороны Китая.

По мере того, как усилия по декарбонизации на континенте набирают обороты, европейский рынок увидит самый агрессивный рост производственных мощностей BAM. До 2025 года мировые мощности будут расти в среднем на 38% в год, но мощности в Европе будут значительно расти, хотя и с незначительной начальной точки. Общий объем производства в Европе превысит 200 000 тонн в 2025 году, увеличившись практически с нуля в этом году.

Этот рост соответствует планам нескольких автопроизводителей по строительству гигантских заводов в Европе, которые требуют локализованной цепочки поставок, что часто приводит к повышению цен. Большинство анонсированных европейских анодных заводов планируют использовать природный графит в качестве исходного сырья из-за преимуществ ESG материала, включая меньшие выбросы парниковых газов и более низкие эксплуатационные расходы.

#аккумуряторы #батареи #ESG #электромобили

{kind=link}