Задачи обязательного аудита

Кто осуществляет внутренний контроль в вашей компании?Руководитель, начальник службы безопасности или независимый ревизор?

🤝Чтобы избежать конфликта интересов и субъективной оценки работы общества, необходимо привлекать к обязательной проверке тех, кто у кого отсутствует заинтересованность в получении личной выгоды, а также будут отсутствовать зависимость от проверяемого лица

❓Согласитесь, директор не может объективно оценить свою деятельность, даже если имеет аудиторское или бухгалтерское образование.

✅Для эффективности проводимых проверочных мероприятий стоит назначить лицо, имеющее соответствующую квалификацию и подчиняющееся либо непосредственному руководителю, либо участникам организации. Внутренний контроль может быть организован и с помощью ревизионной комиссии, но это должно быть регламентировано уставом.

Существует определенный стандарт проведения аудита, регулирующий вопросы внутреннего контроля (способы и процедуры оценивания СВК), к которым относят:

🔸отсутствие конфликта интересов СВК

🔸профильное образование.

❗️Во время проведения аудита и выявления аудитором низкой эффективности СВК, доверие к этим данным снижается, поэтому именно вам выгоднее создавать нужную структуру своевременно.

🏷Кстати. Вам необходимо полностью проверить учет на достоверность? Тогда пора найти опытных независимых аудиторов. Рекомендуем инициативный аудит. Потом спасибо скажете.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #hr

Кто осуществляет внутренний контроль в вашей компании?Руководитель, начальник службы безопасности или независимый ревизор?

🤝Чтобы избежать конфликта интересов и субъективной оценки работы общества, необходимо привлекать к обязательной проверке тех, кто у кого отсутствует заинтересованность в получении личной выгоды, а также будут отсутствовать зависимость от проверяемого лица

❓Согласитесь, директор не может объективно оценить свою деятельность, даже если имеет аудиторское или бухгалтерское образование.

✅Для эффективности проводимых проверочных мероприятий стоит назначить лицо, имеющее соответствующую квалификацию и подчиняющееся либо непосредственному руководителю, либо участникам организации. Внутренний контроль может быть организован и с помощью ревизионной комиссии, но это должно быть регламентировано уставом.

Существует определенный стандарт проведения аудита, регулирующий вопросы внутреннего контроля (способы и процедуры оценивания СВК), к которым относят:

🔸отсутствие конфликта интересов СВК

🔸профильное образование.

❗️Во время проведения аудита и выявления аудитором низкой эффективности СВК, доверие к этим данным снижается, поэтому именно вам выгоднее создавать нужную структуру своевременно.

🏷Кстати. Вам необходимо полностью проверить учет на достоверность? Тогда пора найти опытных независимых аудиторов. Рекомендуем инициативный аудит. Потом спасибо скажете.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #hr

sapelkin.ru

Аудиторская компания в Новосибирске - заказать аудиторские услуги в Группа «Финансы»

Стоимость аудиторских услуг в Новосибирске от компании Группа «Финансы». Обязательный, налоговый, МСФО, аудит учетной политики. Закажите аудиторскую проверку по выгодным ценам. 27 лет опыта. Специалисты узкого профиля. Соблюдение сроков. Звоните!

Выкуп доли в принудительном порядке через суд - возможно ли?

📌Ситуация: у нежилого помещения имеется два собственника. Первый собственник владеет долей в 90/100 от помещения, а второй - в 10/100.

🙋🏼♂️Первый собственник захотел выкупить долю второго, направил уведомление, предложил выкуп за рыночную стоимость. Но второй собственник отказал, заявив, что его 10/100 стоят втрое дороже. Первый собственник с таким заявлением не согласился и возник конфликт.

Как его разрешить?

🔗Часть 3 статьи 252 ГК РФ гласит: при недостижении участниками долевой собственности соглашения о способе и условиях раздела общего имущества или выдела доли одного из них участник долевой собственности вправе в судебном порядке требовать выдела в натуре своей доли из общего имущества.

Если выдел доли в натуре не допускается законом или невозможен без несоразмерного ущерба имуществу, находящемуся в общей собственности, выделяющийся собственник имеет право на выплату ему стоимости его доли другими участниками долевой собственности.

🔗Согласно части 4 статьи 252 ГК РФ несоразмерность имущества, выделяемого в натуре участнику долевой собственности на основании настоящей статьи, его доле в праве собственности устраняется выплатой соответствующей денежной суммы или иной компенсацией.

💵Здесь же говорится, что выплата участнику долевой собственности остальными собственниками компенсации вместо выдела его доли в натуре допускается с его согласия.

🔒Но в случаях, когда доля собственника незначительна, не может быть реально выделена и он не имеет существенного интереса в использовании общего имущества, суд может и при отсутствии согласия этого собственника обязать остальных участников долевой собственности выплатить ему компенсацию.

👥Участникам долевой собственности принадлежит право путем достижения соглашения о способе и условиях раздела общего имущества или выдела доли одного из них произвести между собой раздел общего имущества или выдел доли, а в случае недостижения такого соглашения - обратиться в суд за разрешением возникшего спора.

👉🏻Следовательно, если первый собственник как участник долевой собственности обратился ко второму собственнику, подтвердив возможность и намерение выкупить его долю, а последний на предложение не ответил или ответил отказом, первый собственник может выкупить долю в 10/100 обратившись в суд.

👩🏼🎓В суде будет установлено:

- насколько значительна доля, явившаяся предметом спора;

- может ли эта доля быть реально выделена;

- имеет ли ответчик существенный интерес в использовании общего имущества.

☝🏻Если ответчику зачем-то нужна указанная доля в 10/100, то именно он должен будет это доказать, дав суду разъяснения по вышеуказанным вопросам. А если сторонами не достигнуто соглашение о цене, то здесь поможет судебная экспертиза.

❗️Главной целью иска будет признать долю в праве общей долевой собственности в помещении незначительной и прекратить право собственности ответчика на принадлежащие ему 10/100 долей в праве общей долевой собственности на указанное помещение.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #общаядолеваясобственность

📌Ситуация: у нежилого помещения имеется два собственника. Первый собственник владеет долей в 90/100 от помещения, а второй - в 10/100.

🙋🏼♂️Первый собственник захотел выкупить долю второго, направил уведомление, предложил выкуп за рыночную стоимость. Но второй собственник отказал, заявив, что его 10/100 стоят втрое дороже. Первый собственник с таким заявлением не согласился и возник конфликт.

Как его разрешить?

🔗Часть 3 статьи 252 ГК РФ гласит: при недостижении участниками долевой собственности соглашения о способе и условиях раздела общего имущества или выдела доли одного из них участник долевой собственности вправе в судебном порядке требовать выдела в натуре своей доли из общего имущества.

Если выдел доли в натуре не допускается законом или невозможен без несоразмерного ущерба имуществу, находящемуся в общей собственности, выделяющийся собственник имеет право на выплату ему стоимости его доли другими участниками долевой собственности.

🔗Согласно части 4 статьи 252 ГК РФ несоразмерность имущества, выделяемого в натуре участнику долевой собственности на основании настоящей статьи, его доле в праве собственности устраняется выплатой соответствующей денежной суммы или иной компенсацией.

💵Здесь же говорится, что выплата участнику долевой собственности остальными собственниками компенсации вместо выдела его доли в натуре допускается с его согласия.

🔒Но в случаях, когда доля собственника незначительна, не может быть реально выделена и он не имеет существенного интереса в использовании общего имущества, суд может и при отсутствии согласия этого собственника обязать остальных участников долевой собственности выплатить ему компенсацию.

👥Участникам долевой собственности принадлежит право путем достижения соглашения о способе и условиях раздела общего имущества или выдела доли одного из них произвести между собой раздел общего имущества или выдел доли, а в случае недостижения такого соглашения - обратиться в суд за разрешением возникшего спора.

👉🏻Следовательно, если первый собственник как участник долевой собственности обратился ко второму собственнику, подтвердив возможность и намерение выкупить его долю, а последний на предложение не ответил или ответил отказом, первый собственник может выкупить долю в 10/100 обратившись в суд.

👩🏼🎓В суде будет установлено:

- насколько значительна доля, явившаяся предметом спора;

- может ли эта доля быть реально выделена;

- имеет ли ответчик существенный интерес в использовании общего имущества.

☝🏻Если ответчику зачем-то нужна указанная доля в 10/100, то именно он должен будет это доказать, дав суду разъяснения по вышеуказанным вопросам. А если сторонами не достигнуто соглашение о цене, то здесь поможет судебная экспертиза.

❗️Главной целью иска будет признать долю в праве общей долевой собственности в помещении незначительной и прекратить право собственности ответчика на принадлежащие ему 10/100 долей в праве общей долевой собственности на указанное помещение.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #общаядолеваясобственность

{kind=link}

Рубрика: пост выходного дня.

👉🏻В случае смерти индивидуального предпринимателя, который был вашим работодателем, увольнение можно будет признать только через суд, потому как именно он может признать юридическую силу по этому основанию.

📔Запись же в трудовую книжку может внести только новый работодатель, об этом пишет Роструд в памятке на сайте Онлайнинспекция.рф.

🤷🏻♂️Увольнение по причине смерти работодателя или работника относится к независящим от воли сторон основаниям.

Поставьте +, если знали об этом

-, если не знали.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #hr

👉🏻В случае смерти индивидуального предпринимателя, который был вашим работодателем, увольнение можно будет признать только через суд, потому как именно он может признать юридическую силу по этому основанию.

📔Запись же в трудовую книжку может внести только новый работодатель, об этом пишет Роструд в памятке на сайте Онлайнинспекция.рф.

🤷🏻♂️Увольнение по причине смерти работодателя или работника относится к независящим от воли сторон основаниям.

Поставьте +, если знали об этом

-, если не знали.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #hr

{kind=link}

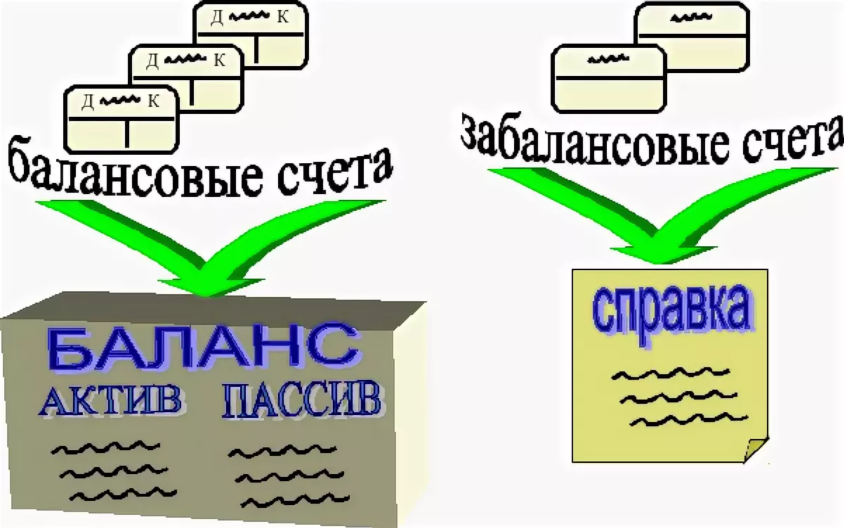

Выявили факторы того, что забалансовый учет арендованного имущества не организован

Наши специалисты, проводя аудит в организации клиента, указали на серьезную необходимость формирования забалансового учета арендованного имущества.

📃В соответствии с п.27 ПБУ 4/99 «Бухгалтерская отчетность организации» (утв. Приказом Минфина РФ от 06.07.1999 № 43н) информация об арендованных основных средствах подлежат обязательному раскрытию в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

📃В соответствии с Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» счет 001 «Арендованные основные средства» предназначен для обобщения информации о наличии и движении арендованного имущества, полученного от других организаций (лиц).

✅Результатом аудиторских услуг группы Финансы является аудиторское заключение, отражающее подлинное состояние Вашего бизнеса и рекомендации по устранению выявленных недочетов.

Мы надеемся вам полезна эта наглядная информация.

Продолжаем и дальше публиковать наши кейсы? 👇🏻

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #hr

Наши специалисты, проводя аудит в организации клиента, указали на серьезную необходимость формирования забалансового учета арендованного имущества.

📃В соответствии с п.27 ПБУ 4/99 «Бухгалтерская отчетность организации» (утв. Приказом Минфина РФ от 06.07.1999 № 43н) информация об арендованных основных средствах подлежат обязательному раскрытию в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

📃В соответствии с Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» счет 001 «Арендованные основные средства» предназначен для обобщения информации о наличии и движении арендованного имущества, полученного от других организаций (лиц).

✅Результатом аудиторских услуг группы Финансы является аудиторское заключение, отражающее подлинное состояние Вашего бизнеса и рекомендации по устранению выявленных недочетов.

Мы надеемся вам полезна эта наглядная информация.

Продолжаем и дальше публиковать наши кейсы? 👇🏻

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #hr

{kind=link}

Налоговики хотели заблокировать счет ИП, но не тут-то было

📃Согласно ст. 134 Налогового кодекса РФ за отказ блокировать счет ИП, открытый на физическое лицо, налоговая служба привлекла к налоговой ответственности банк. Инспекторы хотели, чтобы все операции по счетам данного предпринимателя были остановлены, поскольку он не уплатил налоги.

🙋🏼♂️Суд, в свою очередь, удовлетворил требование банка об отмене решения, принятого налоговым органом. Данный вердикт был вынесен, потому что ФНС настаивали на приостановлении операций по всем счетам, которые открыл ИП, даже тем, что не относились к его предпринимательской деятельности.

Гражданин, имеющий в том или ином банке счета, открытые не в целях получения постоянной выгоды, имеет право обеспечивать себя и близких людей на эти средства. Требовать взыскать денежные средства, находящиеся на банковском счете у лица, не связанные с осуществлением им предпринимательской деятельности – это не посягательство на права личности?

Статья 46 Налогового кодекса ясно дает понять, что взыскать задолженность можно у ИП в ограниченном объеме, задолженность по налогам (налог на УСН, на добавленную стоимость), по счетам в банке, которые открыты для ведения предпринимательской деятельности.

🙅🏻Исполнение решения о внесудебном взыскании, противоречащее пункту, который мы рассмотрели выше, является неправомерным. Согласно ст. 76 НК РФ, способом обеспечения исполнения налоговой обязанности является приостановление операций по счетам должника, но взыскание с личных счетов гражданина – непозволительно.

Будьте осторожны и отстаивайте свои права!

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #счетИП #приостановлениеопераций #банк

📃Согласно ст. 134 Налогового кодекса РФ за отказ блокировать счет ИП, открытый на физическое лицо, налоговая служба привлекла к налоговой ответственности банк. Инспекторы хотели, чтобы все операции по счетам данного предпринимателя были остановлены, поскольку он не уплатил налоги.

🙋🏼♂️Суд, в свою очередь, удовлетворил требование банка об отмене решения, принятого налоговым органом. Данный вердикт был вынесен, потому что ФНС настаивали на приостановлении операций по всем счетам, которые открыл ИП, даже тем, что не относились к его предпринимательской деятельности.

Гражданин, имеющий в том или ином банке счета, открытые не в целях получения постоянной выгоды, имеет право обеспечивать себя и близких людей на эти средства. Требовать взыскать денежные средства, находящиеся на банковском счете у лица, не связанные с осуществлением им предпринимательской деятельности – это не посягательство на права личности?

Статья 46 Налогового кодекса ясно дает понять, что взыскать задолженность можно у ИП в ограниченном объеме, задолженность по налогам (налог на УСН, на добавленную стоимость), по счетам в банке, которые открыты для ведения предпринимательской деятельности.

🙅🏻Исполнение решения о внесудебном взыскании, противоречащее пункту, который мы рассмотрели выше, является неправомерным. Согласно ст. 76 НК РФ, способом обеспечения исполнения налоговой обязанности является приостановление операций по счетам должника, но взыскание с личных счетов гражданина – непозволительно.

Будьте осторожны и отстаивайте свои права!

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #счетИП #приостановлениеопераций #банк

{kind=link}

Следует ли использовать факсимиле на счетах-фактурах?

📢Сегодня поговорим о том, почему использование факсимильной подписи может усложнить вам жизнь и навлечь неприятности.

Мы любим Чехова, поэтому кратко:

1. Факсимиле можно применять на документах, которые не предшествуют возникновению материальной ответственности.

2. Не рекомендуется применять в первичных учетных документах (ведь так считает сам Минфин). Согласно письму Минфина от 13.04.2015 No 03-03-06/20808, на них должна стоять подпись от руки.

3. Судебные решения по использованию факсимиле в счетах-фактурах противоречивы.

👀Думаем, вы уже поняли, что отсутствие знаний, в каком случае использовать факсимиле, а в каком воздержаться, может лишить вас налогового вычета. Представим, директор ООО «Апгрейд» должен ежедневно подписывать сотни документов, но для того, чтобы по максимуму использовать свое время, он решил приобрести факсимиле и ставить ее везде, где ему заблагорассудится.

Такой необдуманный поступок может навлечь на него неприятные последствия, ведь он поставил свою подпись на договоре с одним из контрагентов, когда соглашение об использовании печати в договоре не предусмотрено. Суд признал данный договор недействительным, из-за отсутствия существенных доказательств возникновения данного вида правоотношений (п. 1 ст. 160, п. 1 ст. 162 ГК РФ).

Еще одна не менее интересная история, в которой налоговики по результатам выездной проверки, приняли решение о добавлении НДС, пени и штрафа. Причиной этому послужило использование факсимиле при подписании счетов фактур от имени руководителя

Результаты судебных решений совпадают с правовой позицией Президиума ВАС РФ, предусмотренной Постановлением от 27.09.2011 No 4134/11.

✅Что же делать, если руководитель или главный бухгалтер в какой-то момент не могут подписать счета-фактуры?

• оформить локальный акт, передающий право подписи другим лицам;

• зафиксировать полномочия доверенностью, а рядом с подписью и расшифровкой уполномоченного лица в счете-фактуре указать реквизиты приказа или доверенности.

• переход на электронные документы, которые должны отвечать требованиям, предъявляемым к первичным документам, и подписаны электронно-цифровой подписью (ЭЦП).

Закрепим!

1. Факсимиле на счетах-фактурах не используем, чтобы не пришлось ходить по судам и доказывать право на налоговый вычет.

2. Оформляем доверенности на других лиц для подписания счетов фактур или используем электронные формы.

Поставьте реакцию, если информация полезна👇🏻

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #факсимиле

📢Сегодня поговорим о том, почему использование факсимильной подписи может усложнить вам жизнь и навлечь неприятности.

Мы любим Чехова, поэтому кратко:

1. Факсимиле можно применять на документах, которые не предшествуют возникновению материальной ответственности.

2. Не рекомендуется применять в первичных учетных документах (ведь так считает сам Минфин). Согласно письму Минфина от 13.04.2015 No 03-03-06/20808, на них должна стоять подпись от руки.

3. Судебные решения по использованию факсимиле в счетах-фактурах противоречивы.

👀Думаем, вы уже поняли, что отсутствие знаний, в каком случае использовать факсимиле, а в каком воздержаться, может лишить вас налогового вычета. Представим, директор ООО «Апгрейд» должен ежедневно подписывать сотни документов, но для того, чтобы по максимуму использовать свое время, он решил приобрести факсимиле и ставить ее везде, где ему заблагорассудится.

Такой необдуманный поступок может навлечь на него неприятные последствия, ведь он поставил свою подпись на договоре с одним из контрагентов, когда соглашение об использовании печати в договоре не предусмотрено. Суд признал данный договор недействительным, из-за отсутствия существенных доказательств возникновения данного вида правоотношений (п. 1 ст. 160, п. 1 ст. 162 ГК РФ).

Еще одна не менее интересная история, в которой налоговики по результатам выездной проверки, приняли решение о добавлении НДС, пени и штрафа. Причиной этому послужило использование факсимиле при подписании счетов фактур от имени руководителя

Результаты судебных решений совпадают с правовой позицией Президиума ВАС РФ, предусмотренной Постановлением от 27.09.2011 No 4134/11.

✅Что же делать, если руководитель или главный бухгалтер в какой-то момент не могут подписать счета-фактуры?

• оформить локальный акт, передающий право подписи другим лицам;

• зафиксировать полномочия доверенностью, а рядом с подписью и расшифровкой уполномоченного лица в счете-фактуре указать реквизиты приказа или доверенности.

• переход на электронные документы, которые должны отвечать требованиям, предъявляемым к первичным документам, и подписаны электронно-цифровой подписью (ЭЦП).

Закрепим!

1. Факсимиле на счетах-фактурах не используем, чтобы не пришлось ходить по судам и доказывать право на налоговый вычет.

2. Оформляем доверенности на других лиц для подписания счетов фактур или используем электронные формы.

Поставьте реакцию, если информация полезна👇🏻

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #факсимиле

Разрыв НДС через 3…..2…..1

🤔Эх, вот бы жить в идеальном мире, где нет расхождения по НДС, где инспекторы творят добро и отстаивают права налогоплательщиков. Увы...

На самом деле, налоговики через специальные программы сравнивают данные с 8 по 12 раздел деклараций по НДС, в случае выявления ими малейшего несоответствия возникает разрыв.

Раньше виновников этого разрыва называли «технической компанией», но на по факту это только начало той самой цепочки контрагентов, которая изучается ФНС. Фактическая уплата НДС и заявленные вычеты всех контрагентов тоже проверяются программами налоговиков.

Что ищут налоговики?

➖ выгодоприобретателей (тех, кто в окончательном результате получит налоговую выгоду).

Критерии подбора выгодоприобретателя:

🏷наличие имущества

🏷размер з/п;

🏷численность сотрудников

🏷суммы, которые были заявлены по НДС, составляют более 1 млн. руб.;

🏷работа по государственным контрактам и др.

На каждый такой критерий начисляются баллы за нарушение, чем их больше, тем более доступной мишенью вы становитесь для инспекторов.

Важно! Если вдруг выгодоприобретатель решит завершить свою деятельность, это будет нелегко. При добровольной ликвидации теперь будет проводиться обязательная выездная проверка.

Как защитить свою организацию?

1. Постарайтесь не допускать ошибок в декларациях и счетах-фактурах, чтобы лишний раз не попадаться в поле зрения налоговых органов.

2. Вовремя отвечайте на требования налоговых инспекций, четко формулируя ответы по делу и не предоставляя лишней информации. Помните, все данные попадают в архивы ФНС.

3. Заранее подготовьте доказательную базу, формируя пакет из всемозможных документов, подойдет даже почтовая переписка.

✅Если налоговики требуют от вас уплатить доначисления за несовершенные вами правонарушения, то отстаивайте свои права и защищайте позицию. Кстати в таких случаях помогают налоговые юристы.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #НДС #разрывНДС

🤔Эх, вот бы жить в идеальном мире, где нет расхождения по НДС, где инспекторы творят добро и отстаивают права налогоплательщиков. Увы...

На самом деле, налоговики через специальные программы сравнивают данные с 8 по 12 раздел деклараций по НДС, в случае выявления ими малейшего несоответствия возникает разрыв.

Раньше виновников этого разрыва называли «технической компанией», но на по факту это только начало той самой цепочки контрагентов, которая изучается ФНС. Фактическая уплата НДС и заявленные вычеты всех контрагентов тоже проверяются программами налоговиков.

Что ищут налоговики?

➖ выгодоприобретателей (тех, кто в окончательном результате получит налоговую выгоду).

Критерии подбора выгодоприобретателя:

🏷наличие имущества

🏷размер з/п;

🏷численность сотрудников

🏷суммы, которые были заявлены по НДС, составляют более 1 млн. руб.;

🏷работа по государственным контрактам и др.

На каждый такой критерий начисляются баллы за нарушение, чем их больше, тем более доступной мишенью вы становитесь для инспекторов.

Важно! Если вдруг выгодоприобретатель решит завершить свою деятельность, это будет нелегко. При добровольной ликвидации теперь будет проводиться обязательная выездная проверка.

Как защитить свою организацию?

1. Постарайтесь не допускать ошибок в декларациях и счетах-фактурах, чтобы лишний раз не попадаться в поле зрения налоговых органов.

2. Вовремя отвечайте на требования налоговых инспекций, четко формулируя ответы по делу и не предоставляя лишней информации. Помните, все данные попадают в архивы ФНС.

3. Заранее подготовьте доказательную базу, формируя пакет из всемозможных документов, подойдет даже почтовая переписка.

✅Если налоговики требуют от вас уплатить доначисления за несовершенные вами правонарушения, то отстаивайте свои права и защищайте позицию. Кстати в таких случаях помогают налоговые юристы.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #НДС #разрывНДС

{kind=link}

Выявили нарушение порядка отражения в учете объектов капитального строительства

📃В соответствии с п.8 «Концепции бухгалтерского учета в рыночной экономике России» (одобрена Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ Российской Федерации 29.12.1997) для признания, т.е. включения в бухгалтерский баланс или отчет о финансовых результатах, активы, обязательства, доходы и расходы должны отвечать соответствующему определению и следующим двум критериям:

➖на дату составления бухгалтерской отчетности существует обоснованная вероятность того, что организация получит или потеряет какие-либо будущие экономические выгоды, обусловленные объектом;

➖объект может быть измерен с достаточной степенью надежности.

Если он не может быть измерен с достаточной степенью надежности, то он не должен включаться в формы бухгалтерской отчетности, а должен быть отражен и объяснен в пояснениях к отчетности.

В соответствии с п. 7.2 «Концепции бухгалтерского учета в рыночной экономике России» активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

💰Будущие экономические выгоды - это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

а) использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

б) обменен на другой актив;

в) использован для погашения обязательства;

г) распределен между собственниками организации.

Вывод: Затраты признаются как расход отчетного периода, когда очевидно, что они не принесут будущих экономических выгод организации или когда будущие экономические выгоды не отвечают критерию признания актива в бухгалтерском балансе.

Также вы можете посетить наш сайт, в блоге которого мы публикуем статьи о трендах в налоговом контроле, аудите и методах безопасного ведения бизнеса: https://sapelkin.ru/blog

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #затраты #экономическаявыгода #активы #бухучет #стоительство

📃В соответствии с п.8 «Концепции бухгалтерского учета в рыночной экономике России» (одобрена Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ Российской Федерации 29.12.1997) для признания, т.е. включения в бухгалтерский баланс или отчет о финансовых результатах, активы, обязательства, доходы и расходы должны отвечать соответствующему определению и следующим двум критериям:

➖на дату составления бухгалтерской отчетности существует обоснованная вероятность того, что организация получит или потеряет какие-либо будущие экономические выгоды, обусловленные объектом;

➖объект может быть измерен с достаточной степенью надежности.

Если он не может быть измерен с достаточной степенью надежности, то он не должен включаться в формы бухгалтерской отчетности, а должен быть отражен и объяснен в пояснениях к отчетности.

В соответствии с п. 7.2 «Концепции бухгалтерского учета в рыночной экономике России» активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

💰Будущие экономические выгоды - это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

а) использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

б) обменен на другой актив;

в) использован для погашения обязательства;

г) распределен между собственниками организации.

Вывод: Затраты признаются как расход отчетного периода, когда очевидно, что они не принесут будущих экономических выгод организации или когда будущие экономические выгоды не отвечают критерию признания актива в бухгалтерском балансе.

Также вы можете посетить наш сайт, в блоге которого мы публикуем статьи о трендах в налоговом контроле, аудите и методах безопасного ведения бизнеса: https://sapelkin.ru/blog

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #затраты #экономическаявыгода #активы #бухучет #стоительство

sapelkin.ru

Экспертные статьи от компании Группа «Финансы»

На данной странице Вы можете познакомиться с полезными статьями в области консалтинга, налогового и кадрового учета, аудиторских и юридических услуг от компании «Группа финансы.

ТОП-5 вопросов, интересующих самозанятых

Среду мы посвятим разбору темы, увлекающей внимание всех самозанятых, а может и не только..

❓5 вопросов, которые гуглят основная масса самозанятых (далее СМЗ):

Можно ли совмещать официальное трудоустройство и самозанятость?

- законодатель не запрещает платить НПД и НДФЛ, но вводит некоторые ограничения, среди которых невозможность оказания услуг и выполнения работ для работодателя. К слову, после увольнения от этого работодателя вы не сможете работать с ним сразу в качестве СМЗ, должно пройти не менее 2-ух лет (п. 8 ч. 2 ст. 6 Закона от 27.11.2018 № 422-ФЗ).

Могут ли самозанятые заниматься продажей?

- законодательство не запрещает заниматься торговлей, но только тех вещей, которые были изготовлены исключительно самостоятельно, перепродажа не допускается. В законе № 422-ФЗ говорится, что купленные для перепродажи товары продавать самозанятому нельзя. Есть еще несколько ограничений:

а)товар не может быть транспортом или недвижимостью;

б) товар должен требовать обязательной маркировки или относиться к подакцизным.

Можно ли сдавать имущество в аренду?

- самозанятые могут сдавать своему работодателю в аренду имущество (например, машину), уплачивая налог на профессиональный доход в виде арендной платы, ведь это не услуги, на которые есть запрет. Что касается сдачи в аренду своему работодателю недвижимости, то доход от ее сдачи не подпадает под НПД (п. 3 ч. 2 ст. 6 Закона от 27.11.2018 № 422-ФЗ).

Получают ли самозанятые пособие по безработице?

- поскольку за штатных сотрудников страховые взносы обязан платить работодатель, а у самозанятых его нет, то рассчитывать на получение выплаты не стоит, даже минимальной. Чтобы получать эту минимальную 1500 рублей, вам необходимо сняться с учета в качестве плательщика НПД. В случае, если вы параллельно работали по трудовому договору, то после потери статуса самозанятого имеете возможность получать максимальную выплату, равную 12 300 рублей (по последним данным).

Капает ли стаж у самозанятых?

- нет, поскольку СМЗ не платят страховые взносы, как мы упомянули пунктом выше. Российское законодательство предусматривает добровольное перечисление платежей в Пенсионный фонд (ПФ), что дает возможность претендовать как на социальную пенсию, так и на страховое пособие.

✅Перед тем, как оформить себя в качестве самозанятого, взвесьте все "за" и "против", чтобы быть уверенным в своем решении. Если вам что-то непонятно в вопросе самозанятости, напишите нам в комментарии🙋🏼♂️

Еще можете оставить реакцию, тогда мы продолжим раскрывать данную тему и обсуждать часто задаваемые вопросы, касающиеся НПД👇🏻

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #трудоустройство #налогнапрофессиональныйдоход #смз #самозанятость #нпд

Среду мы посвятим разбору темы, увлекающей внимание всех самозанятых, а может и не только..

❓5 вопросов, которые гуглят основная масса самозанятых (далее СМЗ):

Можно ли совмещать официальное трудоустройство и самозанятость?

- законодатель не запрещает платить НПД и НДФЛ, но вводит некоторые ограничения, среди которых невозможность оказания услуг и выполнения работ для работодателя. К слову, после увольнения от этого работодателя вы не сможете работать с ним сразу в качестве СМЗ, должно пройти не менее 2-ух лет (п. 8 ч. 2 ст. 6 Закона от 27.11.2018 № 422-ФЗ).

Могут ли самозанятые заниматься продажей?

- законодательство не запрещает заниматься торговлей, но только тех вещей, которые были изготовлены исключительно самостоятельно, перепродажа не допускается. В законе № 422-ФЗ говорится, что купленные для перепродажи товары продавать самозанятому нельзя. Есть еще несколько ограничений:

а)товар не может быть транспортом или недвижимостью;

б) товар должен требовать обязательной маркировки или относиться к подакцизным.

Можно ли сдавать имущество в аренду?

- самозанятые могут сдавать своему работодателю в аренду имущество (например, машину), уплачивая налог на профессиональный доход в виде арендной платы, ведь это не услуги, на которые есть запрет. Что касается сдачи в аренду своему работодателю недвижимости, то доход от ее сдачи не подпадает под НПД (п. 3 ч. 2 ст. 6 Закона от 27.11.2018 № 422-ФЗ).

Получают ли самозанятые пособие по безработице?

- поскольку за штатных сотрудников страховые взносы обязан платить работодатель, а у самозанятых его нет, то рассчитывать на получение выплаты не стоит, даже минимальной. Чтобы получать эту минимальную 1500 рублей, вам необходимо сняться с учета в качестве плательщика НПД. В случае, если вы параллельно работали по трудовому договору, то после потери статуса самозанятого имеете возможность получать максимальную выплату, равную 12 300 рублей (по последним данным).

Капает ли стаж у самозанятых?

- нет, поскольку СМЗ не платят страховые взносы, как мы упомянули пунктом выше. Российское законодательство предусматривает добровольное перечисление платежей в Пенсионный фонд (ПФ), что дает возможность претендовать как на социальную пенсию, так и на страховое пособие.

✅Перед тем, как оформить себя в качестве самозанятого, взвесьте все "за" и "против", чтобы быть уверенным в своем решении. Если вам что-то непонятно в вопросе самозанятости, напишите нам в комментарии🙋🏼♂️

Еще можете оставить реакцию, тогда мы продолжим раскрывать данную тему и обсуждать часто задаваемые вопросы, касающиеся НПД👇🏻

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #трудоустройство #налогнапрофессиональныйдоход #смз #самозанятость #нпд

{kind=link}

Бухгалтерский учет: для чего создавать резервы по сомнительным долгам

Задача: проверить бухгалтерскую отчетность организации.

Особенности проверки:

➖информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимом пользователям этой отчетности для принятия экономических решений должна давать достоверное представление (п.1 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»);

➖бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами.

Выявили:

Отсутствие оценочного значения (резерв по сомнительным долгам).

💡Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Кратко:

Организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации (п. 70 Приказа Минфина РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»).

Заключение:

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединятся при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

✅Кстати, если вам нужно провести аудиторскую проверку, заполните анкету.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #резерв #аудит #проверки

Задача: проверить бухгалтерскую отчетность организации.

Особенности проверки:

➖информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимом пользователям этой отчетности для принятия экономических решений должна давать достоверное представление (п.1 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»);

➖бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами.

Выявили:

Отсутствие оценочного значения (резерв по сомнительным долгам).

💡Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Кратко:

Организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации (п. 70 Приказа Минфина РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»).

Заключение:

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединятся при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

✅Кстати, если вам нужно провести аудиторскую проверку, заполните анкету.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #резерв #аудит #проверки

Забалансовый учет: какую информацию должен содержать

Задача: проверить бухгалтерскую отчетность организации.

Особенности:

Отношения сторон по договору поручительства регулируются нормами параграфа 5 гл. 23 Гражданского Кодекса Российской Федерации, введенного в действие Федеральным законом от 30.11.1994 г. № 51-ФЗ. Поручитель принимает на себя ответственность перед кредитором другого лица - должника отвечать за исполнение обязательства этим должником полностью или частично. Как правило, в поручительстве не указывается сумма, в пределах которой поручитель несет ответственность.

Выявили: отсутствует забалансовый учет полученных/выданных обеспечений

Кратко:

➖в соответствии с Приказом Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» для целей бухгалтерского учета выданные обеспечения должны быть отражены на забалансовом счете 009 у поручителя по стоимости основного обязательства.

Заключение:

Обеспечения, выданные организацией в форме поручительств третьим лицам по обязательствам других организаций должны раскрывать информацию:

➖ о характере обязательств, по которым выданы поручительства;

➖ об организациях, по обязательствам которых выданы поручительства (с обособленным раскрытием информации об организациях, являющихся связанными сторонами отчитывающейся организации);

➖ о сроках действия и суммах поручительств.

✅Кстати, если вам нужно провести аудиторскую проверку, заполните анкету.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #резерв #аудит #проверки

Задача: проверить бухгалтерскую отчетность организации.

Особенности:

Отношения сторон по договору поручительства регулируются нормами параграфа 5 гл. 23 Гражданского Кодекса Российской Федерации, введенного в действие Федеральным законом от 30.11.1994 г. № 51-ФЗ. Поручитель принимает на себя ответственность перед кредитором другого лица - должника отвечать за исполнение обязательства этим должником полностью или частично. Как правило, в поручительстве не указывается сумма, в пределах которой поручитель несет ответственность.

Выявили: отсутствует забалансовый учет полученных/выданных обеспечений

Кратко:

➖в соответствии с Приказом Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» для целей бухгалтерского учета выданные обеспечения должны быть отражены на забалансовом счете 009 у поручителя по стоимости основного обязательства.

Заключение:

Обеспечения, выданные организацией в форме поручительств третьим лицам по обязательствам других организаций должны раскрывать информацию:

➖ о характере обязательств, по которым выданы поручительства;

➖ об организациях, по обязательствам которых выданы поручительства (с обособленным раскрытием информации об организациях, являющихся связанными сторонами отчитывающейся организации);

➖ о сроках действия и суммах поручительств.

✅Кстати, если вам нужно провести аудиторскую проверку, заполните анкету.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #резерв #аудит #проверки

{kind=link}

Какие меры по предупреждению коррупции должны принимать организации?

👀Во время проведения аудиторской проверки в компании клиента наши специалисты выявили отсутствие стандартов и процедур, регламентирующих законодательство по предотвращению коррупции.

В соответствии с Федеральным законом от 25.12.2008 г. № 273-ФЗ «О противодействии коррупции» организации обязаны разрабатывать и принимать меры по предупреждению коррупции.

Данные меры могут включать:

а) определение подразделений или должностных лиц, ответственных за профилактику коррупционных и иных правонарушений;

б) сотрудничество организации с правоохранительными органами;

в) разработку и внедрение в практику стандартов и процедур, направленных на обеспечение добросовестной работы организации;

г) принятие кодекса этики и служебного поведения работников организации;

д) предотвращение и урегулирование конфликта интересов;

е) недопущение составления неофициальной отчетности и использования поддельных документов.

Однако, поскольку этот список мер по предупреждению коррупции носит общий характер, лучшие корпоративные программы выходят за рамки приведенного перечня.

✅Следует отметить, что, разрабатывая антикоррупционную политику, не нужно ограничиваться положениями далекого от совершенства национального регулирования, в частности, рекомендации Минтруда. Стоит руководствоваться также принятыми в международной корпоративной практике стандартами антикоррупционного комплаенса. Кроме того, в случае необходимости проведения антикоррупционной экспертизы в компании может быть уместна помощь внешнего консультанта.

• Комплаенс – это система внутренних правил и процедур в компании, которые обеспечивают соответствие деятельности юридического лица российскому, иностранному и международному законодательству, требованиям надзорных органов и отраслевым стандартам.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #аудитор #проверки

👀Во время проведения аудиторской проверки в компании клиента наши специалисты выявили отсутствие стандартов и процедур, регламентирующих законодательство по предотвращению коррупции.

В соответствии с Федеральным законом от 25.12.2008 г. № 273-ФЗ «О противодействии коррупции» организации обязаны разрабатывать и принимать меры по предупреждению коррупции.

Данные меры могут включать:

а) определение подразделений или должностных лиц, ответственных за профилактику коррупционных и иных правонарушений;

б) сотрудничество организации с правоохранительными органами;

в) разработку и внедрение в практику стандартов и процедур, направленных на обеспечение добросовестной работы организации;

г) принятие кодекса этики и служебного поведения работников организации;

д) предотвращение и урегулирование конфликта интересов;

е) недопущение составления неофициальной отчетности и использования поддельных документов.

Однако, поскольку этот список мер по предупреждению коррупции носит общий характер, лучшие корпоративные программы выходят за рамки приведенного перечня.

✅Следует отметить, что, разрабатывая антикоррупционную политику, не нужно ограничиваться положениями далекого от совершенства национального регулирования, в частности, рекомендации Минтруда. Стоит руководствоваться также принятыми в международной корпоративной практике стандартами антикоррупционного комплаенса. Кроме того, в случае необходимости проведения антикоррупционной экспертизы в компании может быть уместна помощь внешнего консультанта.

• Комплаенс – это система внутренних правил и процедур в компании, которые обеспечивают соответствие деятельности юридического лица российскому, иностранному и международному законодательству, требованиям надзорных органов и отраслевым стандартам.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #аудитор #проверки

{kind=link}

Приветствуем вас, уважаемые подписчики!

👀Как считаете, что для истинного бизнесмена является более привлекательным: получение прибыли или уплата налогов?

Спешим заверить, что оба варианта уступают сдаче отчетности, ведь как иначе показать налоговой инспекции признаки дееспособности? Некачественное ведение бухучета формирует недостоверную отчетность, и наоборот, неправильно сформированная отчетность произведена деформацию данных правильного учета.

Хотим поделиться с вами перечнем бухгалтерских услуг, предоставляемых опытной командой наших специалистов.

Бухгалтерский аутсорсинг

Бухгалтерское обслуживание 1C от компании Группа «Финансы» - самый лучший из универсальных способов организации бухгалтерского учета. Данная услуга прекрасно подойдет как малому и среднему, так и крупному бизнесу. Направьте своё внимание и энергию своего дела, а ведение бухгалтерии мы возьмем на себя.

💯Кстати, согласно статистике, у каждого нашего клиента, происходит сокращение финансовых издержек на бухгалтерию, в среднем, в 4-6 раз.

Восстановление бухгалтерского учета

Самое важное в бухгалтерии - правильность ведения бухгалтерского учета. В случае когда в бухгалтерии есть недочеты:

- учет велся некомпетентным бухгалтером;

- бухгалтерию не вели долгое время;

- существуют в первичных документах ошибки;

- грядет налоговая проверка

🕓Самое время для бухгалтерского аудита и проведение услуг восстановления бухгалтерского учета.

Подготовка налоговых деклараций

В соответствии с Налоговым Кодексом РФ каждый налогоплательщик обязан предоставлять согласно налоговую декларацию в сроки, не позднее 28 марта года, следующего за истекшим налоговым периодом.

Несвоевременное обнаружение налогоплательщиком в поданной им декларации ошибок или неполноты отраженных сведений, влияющих на занижение суммы налога на уплату, влечет за собой как административную, так и уголовную ответственность.

Подготовка отчетности МСФО

Если Вы:

- планируете котирование своих акций и ценных бумаг на европейских финансовых рынках;

- намерены привлечь зарубежных инвесторов;

- уже имеете зарубежных партнеров;

- хотите получить финансовое обеспечение, завязанное получение кредита в российских и западных банках,

то Вам необходимо трансформировать бухучет под единые стандартные стандарты международной финансовой отчетности.

Советуем проверять учет комплексно:

1) заказать аудит по МСФО

2) отдать составление и подготовку финансовой отчетности по МСФО специалисту.

✅Если на вашем предприятии нет квалифицированных бухгалтеров, то смело свяжитесь с нами, мы решим эту задачу.

➖ напишите нам на почтовый ящик: [email protected]

➖ позвоните по номеру +7 (383) 319-78-78

➖ заполните анкету, а мы с вами свяжемся.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #мсфо #аутсорсинг #бухгалтер #бухучет #услугигруппыфинансы

👀Как считаете, что для истинного бизнесмена является более привлекательным: получение прибыли или уплата налогов?

Спешим заверить, что оба варианта уступают сдаче отчетности, ведь как иначе показать налоговой инспекции признаки дееспособности? Некачественное ведение бухучета формирует недостоверную отчетность, и наоборот, неправильно сформированная отчетность произведена деформацию данных правильного учета.

Хотим поделиться с вами перечнем бухгалтерских услуг, предоставляемых опытной командой наших специалистов.

Бухгалтерский аутсорсинг

Бухгалтерское обслуживание 1C от компании Группа «Финансы» - самый лучший из универсальных способов организации бухгалтерского учета. Данная услуга прекрасно подойдет как малому и среднему, так и крупному бизнесу. Направьте своё внимание и энергию своего дела, а ведение бухгалтерии мы возьмем на себя.

💯Кстати, согласно статистике, у каждого нашего клиента, происходит сокращение финансовых издержек на бухгалтерию, в среднем, в 4-6 раз.

Восстановление бухгалтерского учета

Самое важное в бухгалтерии - правильность ведения бухгалтерского учета. В случае когда в бухгалтерии есть недочеты:

- учет велся некомпетентным бухгалтером;

- бухгалтерию не вели долгое время;

- существуют в первичных документах ошибки;

- грядет налоговая проверка

🕓Самое время для бухгалтерского аудита и проведение услуг восстановления бухгалтерского учета.

Подготовка налоговых деклараций

В соответствии с Налоговым Кодексом РФ каждый налогоплательщик обязан предоставлять согласно налоговую декларацию в сроки, не позднее 28 марта года, следующего за истекшим налоговым периодом.

Несвоевременное обнаружение налогоплательщиком в поданной им декларации ошибок или неполноты отраженных сведений, влияющих на занижение суммы налога на уплату, влечет за собой как административную, так и уголовную ответственность.

Подготовка отчетности МСФО

Если Вы:

- планируете котирование своих акций и ценных бумаг на европейских финансовых рынках;

- намерены привлечь зарубежных инвесторов;

- уже имеете зарубежных партнеров;

- хотите получить финансовое обеспечение, завязанное получение кредита в российских и западных банках,

то Вам необходимо трансформировать бухучет под единые стандартные стандарты международной финансовой отчетности.

Советуем проверять учет комплексно:

1) заказать аудит по МСФО

2) отдать составление и подготовку финансовой отчетности по МСФО специалисту.

✅Если на вашем предприятии нет квалифицированных бухгалтеров, то смело свяжитесь с нами, мы решим эту задачу.

➖ напишите нам на почтовый ящик: [email protected]

➖ позвоните по номеру +7 (383) 319-78-78

➖ заполните анкету, а мы с вами свяжемся.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #мсфо #аутсорсинг #бухгалтер #бухучет #услугигруппыфинансы

{kind=link}

Должен ли создаваться резервный фонд в обществе, если он не предусмотрен Уставом?

🗣️К нам обратилась компания «А» со следующей задачей – проведение аудита. Для заказчика было важно убедиться в достоверности и правильности составленной бухгалтерской отчетности.

Задача была решена нашими специалистами, которые обнаружили, что в обществе не создан резервный капитал.

В соответствии с п.1 ст.35 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» в обществе создается резервный фонд в размере, предусмотренном уставом общества, но не менее 5 процентов от его уставного капитала.

💸Резервный фонд общества формируется путем обязательных ежегодных отчислений до достижения им размера. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5 процентов от чистой прибыли до достижения размера, установленного уставом общества.

Такой фонд предназначен для покрытия убытков общества, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств.

📍Для учета резервного капитала предназначен счет 82 «Резервный капитал».

✅Если вам требуется помощь в проведении проверки контрагента или составления текста налоговой оговорки, то вы можете:

➖ написать нам на почтовый ящик: [email protected]

➖ позвонить по номеру +7 (383) 319-78-78

➖ заполнить анкету, а мы с вами свяжемся.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #аудитор #проверки

🗣️К нам обратилась компания «А» со следующей задачей – проведение аудита. Для заказчика было важно убедиться в достоверности и правильности составленной бухгалтерской отчетности.

Задача была решена нашими специалистами, которые обнаружили, что в обществе не создан резервный капитал.

В соответствии с п.1 ст.35 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» в обществе создается резервный фонд в размере, предусмотренном уставом общества, но не менее 5 процентов от его уставного капитала.

💸Резервный фонд общества формируется путем обязательных ежегодных отчислений до достижения им размера. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5 процентов от чистой прибыли до достижения размера, установленного уставом общества.

Такой фонд предназначен для покрытия убытков общества, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств.

📍Для учета резервного капитала предназначен счет 82 «Резервный капитал».

✅Если вам требуется помощь в проведении проверки контрагента или составления текста налоговой оговорки, то вы можете:

➖ написать нам на почтовый ящик: [email protected]

➖ позвонить по номеру +7 (383) 319-78-78

➖ заполнить анкету, а мы с вами свяжемся.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #аудитор #проверки

{kind=link}

Все, что нужно для бизнеса

За успехи в области комплексного сопровождения бизнеса Аудиторско-консалтинговая группа «Финансы» признана лауреатом конкурса «Новосибирская марка» в номинации «За комплексное предоставление услуг в сфере консалтинга». Двадцать четвертого декабря в Мэрии г. Новосибирска состоялась торжественная церемония награждения.

🕵🏻Победители определялись экспертной комиссией по следующим основным критериям:

- соответствие услуг, продукции стандартам качества и безопасности;

- безупречная репутация на рынке;

- инновационные подходы в работе.

Из всех заявленных претендентов члены комиссии, в состав которой вошли представители мэрии и Новосибирской городской торгово-промышленной палаты, признали лауреатами «Новосибирской марки» 21 предприятие и образовательное учреждение Новосибирска.

✔️Всего за время существования компании Группы Финансы ей доверились более 200 организаций и предприятий различных форм собственности и направлений хозяйственной деятельности, которые поддерживают сотрудничество по сей день.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #hr #бизнес #консалтинг #премия #лауреат

За успехи в области комплексного сопровождения бизнеса Аудиторско-консалтинговая группа «Финансы» признана лауреатом конкурса «Новосибирская марка» в номинации «За комплексное предоставление услуг в сфере консалтинга». Двадцать четвертого декабря в Мэрии г. Новосибирска состоялась торжественная церемония награждения.

🕵🏻Победители определялись экспертной комиссией по следующим основным критериям:

- соответствие услуг, продукции стандартам качества и безопасности;

- безупречная репутация на рынке;

- инновационные подходы в работе.

Из всех заявленных претендентов члены комиссии, в состав которой вошли представители мэрии и Новосибирской городской торгово-промышленной палаты, признали лауреатами «Новосибирской марки» 21 предприятие и образовательное учреждение Новосибирска.

✔️Всего за время существования компании Группы Финансы ей доверились более 200 организаций и предприятий различных форм собственности и направлений хозяйственной деятельности, которые поддерживают сотрудничество по сей день.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #hr #бизнес #консалтинг #премия #лауреат

{kind=link}

{kind=link}

Как рассчитать стоимость патента на 2022 год, рассказали в ФНС😦

Индивидуальный предприниматель, планируя заниматься коммерческой деятельностью, может выбрать патентную систему налогообложения, срок которой не должен превышать 12 месяцев. Патент действует только на один вид деятельности и не требует сдачи налоговой декларации, что весьма привлекательно для начинающих управленцев.

💯Стоимость патента зависима от потенциального дохода для определенного вида бизнеса, на его величину влияет и географическое расположение, ведь в разных субъектах доход отличается.

Налоговая разъяснила, каким образом будет рассчитан патент для предпринимателей на следующий год. ИП, решивший перейти на патентную систему налогообложения в 2022 году и купивший патент сейчас, заплатит ту сумму, которая складывалась из норм потенциального дохода уходящего года (Письмо ФНС от 26.11.2021 № СД-4-3/16553). Но возможна и ситуация перерасчета стоимости патента, если региональные власти изменят размер потенциального дохода на конкретный вид патента. С учетом всех изменений предприниматель будет вынужден доплатить недостающую сумму.

🗣️ИП может отказаться от патентной системы до начала ее действия (если вы подали заявление на патент, действующий с 1 января 2022 года, то 31 декабря 2021 года – последний день отказа, необходимо только направить заявление в налоговую в произвольной форме лично или в электронном виде.

Вывод. Стоимость патента, приобретенного в этом году – предварительная, она может измениться в случае принятия региональными властями решения о пересмотре размера потенциального дохода.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #hr #ФНС #бизнес #ип #патент

Индивидуальный предприниматель, планируя заниматься коммерческой деятельностью, может выбрать патентную систему налогообложения, срок которой не должен превышать 12 месяцев. Патент действует только на один вид деятельности и не требует сдачи налоговой декларации, что весьма привлекательно для начинающих управленцев.

💯Стоимость патента зависима от потенциального дохода для определенного вида бизнеса, на его величину влияет и географическое расположение, ведь в разных субъектах доход отличается.

Налоговая разъяснила, каким образом будет рассчитан патент для предпринимателей на следующий год. ИП, решивший перейти на патентную систему налогообложения в 2022 году и купивший патент сейчас, заплатит ту сумму, которая складывалась из норм потенциального дохода уходящего года (Письмо ФНС от 26.11.2021 № СД-4-3/16553). Но возможна и ситуация перерасчета стоимости патента, если региональные власти изменят размер потенциального дохода на конкретный вид патента. С учетом всех изменений предприниматель будет вынужден доплатить недостающую сумму.

🗣️ИП может отказаться от патентной системы до начала ее действия (если вы подали заявление на патент, действующий с 1 января 2022 года, то 31 декабря 2021 года – последний день отказа, необходимо только направить заявление в налоговую в произвольной форме лично или в электронном виде.

Вывод. Стоимость патента, приобретенного в этом году – предварительная, она может измениться в случае принятия региональными властями решения о пересмотре размера потенциального дохода.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #hr #ФНС #бизнес #ип #патент

{kind=link}

Прекратить нельзя оставить

Срочный трудовой договор заключается на 5 лет в случае, когда трудовой договор на неопределенный срок заключить невозможно. В каких случаях он может быть прекращен, и стоит ли об этом предупреждать работника, расскажу вам в этой статье.

Прекращается ли срочный договор только после истечения срока его действия? Ответ на этот вопрос дает статья 79 Трудового кодекса, где сказано, что срок действия такого договора определяется основанием его заключения, а его прекращение зависит от наступления определенной даты или выполнения конкретного объема работ. Чаще всего, срочный ТД заключается на время отсутствия основного работника и прекращается по причине его выхода.

Предупреждать ли сотрудника об истечении срока действия ТД? Да, работодателю стоит за 3 календарных дня предупредить работника об истечении срока. По общему правилу, работнику направляется уведомление, один экземпляр которого остается у него на руках, а второй с его подписью отправляется в отдел кадров.

В каких случаях уведомлять работника о прекращении договора не нужно?

• после окончания срока действия договора с сезонным работником или принятым для выполнения конкретного объема работ;

• по окончании действия срочного ТД, который заключен на период отсутствия основного работника, так как предполагается, что работник в самом начале знал о точных сроках.

В каких случаях уволить сотрудника не получится?

• если срочный трудовой договор был заключен неправомерно и срок его действия истек. Примером такой ситуации могут быть несколько раз перезаключенные срочные договоры, в содержании которых отражалась одна и та же трудовая функция. Так в апелляционном определении Санкт-Петербургского суда от 17.12.2020 г. № 33-23861/2020 такая ситуация не является основанием для заключения срочного трудового договора;

• если предусмотренная договором дата наступила, но ни одна из сторон не изъявила желания о прекращении, тогда трудовые отношения становятся бессрочными;

• не наступили события, по которым договор должен быть прекращен, здесь ситуация прямо противоположная первому пункту.

Коллеги, для того, чтобы в ваше кадровое делопроизводство было в порядке, нужно постоянно отслеживать все операции, связанные с трудовыми отношениями, своевременно направлять сотрудникам уведомление перед датой их увольнения и оформлять приказы вовремя.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #hr #ФНС #кадровик #сотрудник #трудовойдоговор

Срочный трудовой договор заключается на 5 лет в случае, когда трудовой договор на неопределенный срок заключить невозможно. В каких случаях он может быть прекращен, и стоит ли об этом предупреждать работника, расскажу вам в этой статье.

Прекращается ли срочный договор только после истечения срока его действия? Ответ на этот вопрос дает статья 79 Трудового кодекса, где сказано, что срок действия такого договора определяется основанием его заключения, а его прекращение зависит от наступления определенной даты или выполнения конкретного объема работ. Чаще всего, срочный ТД заключается на время отсутствия основного работника и прекращается по причине его выхода.

Предупреждать ли сотрудника об истечении срока действия ТД? Да, работодателю стоит за 3 календарных дня предупредить работника об истечении срока. По общему правилу, работнику направляется уведомление, один экземпляр которого остается у него на руках, а второй с его подписью отправляется в отдел кадров.

В каких случаях уведомлять работника о прекращении договора не нужно?

• после окончания срока действия договора с сезонным работником или принятым для выполнения конкретного объема работ;

• по окончании действия срочного ТД, который заключен на период отсутствия основного работника, так как предполагается, что работник в самом начале знал о точных сроках.

В каких случаях уволить сотрудника не получится?

• если срочный трудовой договор был заключен неправомерно и срок его действия истек. Примером такой ситуации могут быть несколько раз перезаключенные срочные договоры, в содержании которых отражалась одна и та же трудовая функция. Так в апелляционном определении Санкт-Петербургского суда от 17.12.2020 г. № 33-23861/2020 такая ситуация не является основанием для заключения срочного трудового договора;

• если предусмотренная договором дата наступила, но ни одна из сторон не изъявила желания о прекращении, тогда трудовые отношения становятся бессрочными;

• не наступили события, по которым договор должен быть прекращен, здесь ситуация прямо противоположная первому пункту.

Коллеги, для того, чтобы в ваше кадровое делопроизводство было в порядке, нужно постоянно отслеживать все операции, связанные с трудовыми отношениями, своевременно направлять сотрудникам уведомление перед датой их увольнения и оформлять приказы вовремя.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #hr #ФНС #кадровик #сотрудник #трудовойдоговор

{kind=link}