Поставки угля на внутренний рынок выросли

Российские угольные компании отгрузили на внутренний рынок в апреле 2023 г. 14,5 млн т, что ниже мартовского уровня на 11% мес./мес., но выше показателя апреля 2022 г. (+7,4% г./г.). Всего за первые 4 месяца 2023 г. поставки угля на внутренний рынок достигли 64,9 млн т (+1,2% г./г.).

Ключевым потребителем угля на внутреннем рынке остается электроэнергетика. Поставка угля на ТЭС в январе-апреле 2023 г. выросли на 9% г./г., до 33,7 млн т. Коксохимический комплекс также наращивает потребление – на 12% г./г., до 13,4 млн т. Потребление угля на предприятиях ЖКХ снизилось на 7,9% г./г., до 9,2 млн т.

Эксперты «На-Гора» предполагают, что поставки угля внутренний рынок в 2023 г. сохранятся на уровне 2022 г. Предпосылка для такого прогноза - стабильный рост потребления твердого топлива в энергетическом секторе. В ближайшие 3-4 месяцев будет происходить сезонное снижение объемов отгрузок в рамках летнего сезона.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Российские угольные компании отгрузили на внутренний рынок в апреле 2023 г. 14,5 млн т, что ниже мартовского уровня на 11% мес./мес., но выше показателя апреля 2022 г. (+7,4% г./г.). Всего за первые 4 месяца 2023 г. поставки угля на внутренний рынок достигли 64,9 млн т (+1,2% г./г.).

Ключевым потребителем угля на внутреннем рынке остается электроэнергетика. Поставка угля на ТЭС в январе-апреле 2023 г. выросли на 9% г./г., до 33,7 млн т. Коксохимический комплекс также наращивает потребление – на 12% г./г., до 13,4 млн т. Потребление угля на предприятиях ЖКХ снизилось на 7,9% г./г., до 9,2 млн т.

Эксперты «На-Гора» предполагают, что поставки угля внутренний рынок в 2023 г. сохранятся на уровне 2022 г. Предпосылка для такого прогноза - стабильный рост потребления твердого топлива в энергетическом секторе. В ближайшие 3-4 месяцев будет происходить сезонное снижение объемов отгрузок в рамках летнего сезона.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Выручка российской угольной отрасли сократилась на треть

Российские угольные компании в апреле получили 2023 г. 166,9 млрд руб. выручки, что на 11% меньше, чем в марте 2023 г. и на 39% - показателя за апрель 2022 г. Всего за первые 4 месяца 2023 г. выручка УК достигла 701,3 млрд руб. (-31% г./г.).

Наибольшее падение выручки отмечается в Кузбассе (-29% г./г., до 426 млрд руб.) и Хакасии (-45% г./г., до 34 млрд руб.), что объясняется падением цен на экспортных рынках. Существенно увеличил выручку Сахалин (+20% г./г., до 9,5 млрд руб.).

Эксперты «На-Гора» прогнозируют падение финансовых показателей угольной отрасли страны по итогам 2023 г. Цены на уголь на экспортных рынках стабилизировались, однако, по оценкам участников рынка, сейчас они находятся «на дне», поэтому эта стабильность не играет на руку российским УК. На текущий момент пока нет видимых провалов с экспортом угля, однако существует ряд предпосылок для снижения объемов закупок топлива даже дружественными потребителями, поскольку в условиях слабого спроса конкуренция за рынки сбыта обостряется.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Российские угольные компании в апреле получили 2023 г. 166,9 млрд руб. выручки, что на 11% меньше, чем в марте 2023 г. и на 39% - показателя за апрель 2022 г. Всего за первые 4 месяца 2023 г. выручка УК достигла 701,3 млрд руб. (-31% г./г.).

Наибольшее падение выручки отмечается в Кузбассе (-29% г./г., до 426 млрд руб.) и Хакасии (-45% г./г., до 34 млрд руб.), что объясняется падением цен на экспортных рынках. Существенно увеличил выручку Сахалин (+20% г./г., до 9,5 млрд руб.).

Эксперты «На-Гора» прогнозируют падение финансовых показателей угольной отрасли страны по итогам 2023 г. Цены на уголь на экспортных рынках стабилизировались, однако, по оценкам участников рынка, сейчас они находятся «на дне», поэтому эта стабильность не играет на руку российским УК. На текущий момент пока нет видимых провалов с экспортом угля, однако существует ряд предпосылок для снижения объемов закупок топлива даже дружественными потребителями, поскольку в условиях слабого спроса конкуренция за рынки сбыта обостряется.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

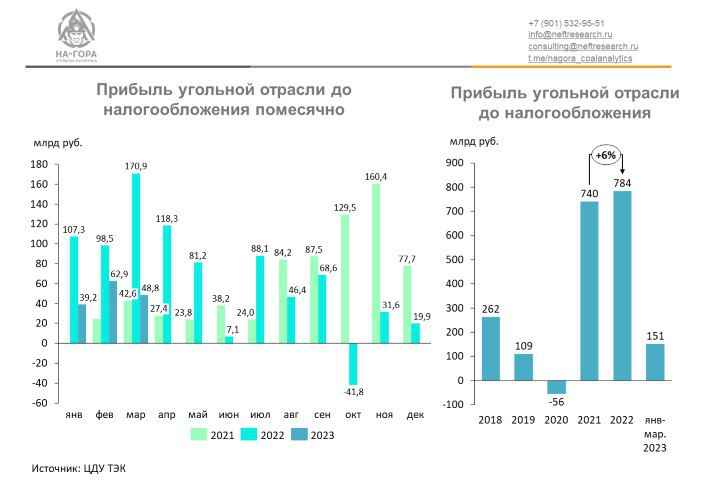

Прибыль российской угольной отрасли резко упала

Прибыль (убыток) угольной отрасли до налогообложения (EBT) в марте 2023 г. составила 49 млрд руб. Это меньше ЕВТ отрасли в феврале 2022 г. на 22% и почти в 4 раза - относительно марта 2022 г. Всего за 1 кв. 2023 г. прибыль до налогообложения угольной отрасли упала на 59% г./г., до 151 млрд руб.

Лидером по прибыли до налогообложения является Кузбасс: на него пришлось 88 млрд руб., или 58% от всей ЕВТ угольной отрасли. На Якутию пришлось 27 млрд руб., или 18%, от прибыли.

Эксперты «На-Гора» указывают на то, что с октября 2022 г. наблюдалась тенденция на увеличение прибыльности российского угля, что стало результатом как роста международных котировок, так и уменьшением дисконтов на российский уголь в АТР. Однако давление на экономику российской угольной отрасли оказали санкции, в результате которых выросла себестоимость производства твердого топлива. Дополнительным фактором стало повышение Минфином в 1 кв. 2023 г. НДПИ на каменный уголь на 380 руб./т.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Прибыль (убыток) угольной отрасли до налогообложения (EBT) в марте 2023 г. составила 49 млрд руб. Это меньше ЕВТ отрасли в феврале 2022 г. на 22% и почти в 4 раза - относительно марта 2022 г. Всего за 1 кв. 2023 г. прибыль до налогообложения угольной отрасли упала на 59% г./г., до 151 млрд руб.

Лидером по прибыли до налогообложения является Кузбасс: на него пришлось 88 млрд руб., или 58% от всей ЕВТ угольной отрасли. На Якутию пришлось 27 млрд руб., или 18%, от прибыли.

Эксперты «На-Гора» указывают на то, что с октября 2022 г. наблюдалась тенденция на увеличение прибыльности российского угля, что стало результатом как роста международных котировок, так и уменьшением дисконтов на российский уголь в АТР. Однако давление на экономику российской угольной отрасли оказали санкции, в результате которых выросла себестоимость производства твердого топлива. Дополнительным фактором стало повышение Минфином в 1 кв. 2023 г. НДПИ на каменный уголь на 380 руб./т.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Мировые котировки угля снижались в июне

Цены на уголь в атлантическом бассейне в июне 2023 г. показали падение до $99-108/т. Давление на стоимость угля оказывают большие запасы твердого топлива в европейских и азиатских портах, удешевление газа на спотовых рынках и стабильная выработка электроэнергии на ВЭС в Германии и АЭС во Франции.

Участники рынка надеются на некоторого восстановление цен на уголь на европейском рынке к началу отопительного сезона в 4 кв. 2023 г. Ожидается, что котировки API2 восстановятся до $113-114/т, API4 вырастут до $107-108/т.

Аналитики «На-Гора» указывают на то, что к росту цен на уголь в европейском регионе могут привести погодный фактор, подорожание газа, а также проблемы с железнодорожными перевозками в ЮАР, из-за которых только в июне отмечается недовывоз 300 тыс. т топлива.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Цены на уголь в атлантическом бассейне в июне 2023 г. показали падение до $99-108/т. Давление на стоимость угля оказывают большие запасы твердого топлива в европейских и азиатских портах, удешевление газа на спотовых рынках и стабильная выработка электроэнергии на ВЭС в Германии и АЭС во Франции.

Участники рынка надеются на некоторого восстановление цен на уголь на европейском рынке к началу отопительного сезона в 4 кв. 2023 г. Ожидается, что котировки API2 восстановятся до $113-114/т, API4 вырастут до $107-108/т.

Аналитики «На-Гора» указывают на то, что к росту цен на уголь в европейском регионе могут привести погодный фактор, подорожание газа, а также проблемы с железнодорожными перевозками в ЮАР, из-за которых только в июне отмечается недовывоз 300 тыс. т топлива.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Южная Корея сократила импорт угля

Импорт угля в эту страну по итогам мая 2023 г. снизился на 11,2% г./г., до 9,27 млн т, по данным таможенной статистики Южной Кореи от 15 июня 2023 г.

Крупнейшим поставщиком твердого топлива на южнокорейский рынок остается Австралия, отгрузившая в мае 2,67 млн т (-28,6% г./г.), или 29% рынка. Россия является вторым поставщиком угля для южнокорейских потребителей: в мае отечественные компании завезли в страну 2,66 млн т (+27,1% г./г.).

При этом цены на уголь на базисе CFR Южная Корея NAR6080 снизилась на 5% мес./мес., до $127/т. Объясняется это увеличением закупок более дешевого российского угля, который торговался по $119-123/т по сравнению со $176/т за австралийское топливо.

Эксперты «На-Гора» напоминают, что угольные ТЭС в Южной Корее являются одними из самых экологичных в мире. Выбирая между проблемами, связанными с нарушением экологии, и санкциями за торговлю с Россией, Южная Корея предпочла развитие своего энергетического сектора мировой политической повестке. По мнению экспертов, в этом контексте нет предпосылок для снижения закупок российского топлива со стороны южнокорейских ТЭС.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Импорт угля в эту страну по итогам мая 2023 г. снизился на 11,2% г./г., до 9,27 млн т, по данным таможенной статистики Южной Кореи от 15 июня 2023 г.

Крупнейшим поставщиком твердого топлива на южнокорейский рынок остается Австралия, отгрузившая в мае 2,67 млн т (-28,6% г./г.), или 29% рынка. Россия является вторым поставщиком угля для южнокорейских потребителей: в мае отечественные компании завезли в страну 2,66 млн т (+27,1% г./г.).

При этом цены на уголь на базисе CFR Южная Корея NAR6080 снизилась на 5% мес./мес., до $127/т. Объясняется это увеличением закупок более дешевого российского угля, который торговался по $119-123/т по сравнению со $176/т за австралийское топливо.

Эксперты «На-Гора» напоминают, что угольные ТЭС в Южной Корее являются одними из самых экологичных в мире. Выбирая между проблемами, связанными с нарушением экологии, и санкциями за торговлю с Россией, Южная Корея предпочла развитие своего энергетического сектора мировой политической повестке. По мнению экспертов, в этом контексте нет предпосылок для снижения закупок российского топлива со стороны южнокорейских ТЭС.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Forwarded from Горнорудная промышленность Восток Капитал

Мероприятие посвящено обмену опытом, обсуждению крупнейших инвестиционных проектов и возможностей повышения эффективности действующих предприятий золотодобывающей отрасли.

Дополнительная информация по ссылке https://goldminingrus.com/

Среди расширенных делегаций, зарегистрированных на конгресс:

• УК Полюс

• УГМК

• Атлас Майнинг

• Алроса

• Nordgold

• GV Gold

• Highland Gold Mining

• Селигдар

• ГеоПроМайнинг

• Норильский никель

• Полиметалл

• Мангазея Майнинг

• Федорово Минералз

• Auriant Mining

• Копи Менеджмент и многие другие

Получить список зарегистрированных участников ➡️ https://bit.ly/3rccTxf

Дополнительная информация по ссылке https://goldminingrus.com/

Среди расширенных делегаций, зарегистрированных на конгресс:

• УК Полюс

• УГМК

• Атлас Майнинг

• Алроса

• Nordgold

• GV Gold

• Highland Gold Mining

• Селигдар

• ГеоПроМайнинг

• Норильский никель

• Полиметалл

• Мангазея Майнинг

• Федорово Минералз

• Auriant Mining

• Копи Менеджмент и многие другие

Получить список зарегистрированных участников ➡️ https://bit.ly/3rccTxf

ТРЕЙДЕР ИЗ СИБИРИ

Итоги июня 2023 г.:

Спрос на уголь на внутреннем рынке в России в июне оказался неожиданно высоким. Реализация выросла благодаря проведенным месяцем ранее конкурсам, а также активным закупкам топлива впрок по низкой цене со стороны потребителей.

Что касается цены, то здесь все осталось в рамках прогноза - она не выросла и даже немного «просела». Производители добились этого по-разному. Кто-то уменьшил цену угля, кто-то добился скидки на аренду полувагонов. В целом коррекция составили от 50 до 80 руб./т без НДС. Скидки и индивидуальный подход к ценообразованию сохранились в июне. Скидки в прошлом месяце могли достигать 200 руб./т с НДС. Трудности с выводом вагонов и доставкой угля в нормативный срок на станцию назначения остались.

Прогноз на июль 2023 г.:

Прогноз по сбыту на внутреннем рынке в июле можно охарактеризовать как умеренный. Продажи ожидаются на уровне июня. Конкурсов, тендеров и заготовок на склад у заказчиков будет больше. Но эффект от этого мы увидим не ранее августа.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Итоги июня 2023 г.:

Спрос на уголь на внутреннем рынке в России в июне оказался неожиданно высоким. Реализация выросла благодаря проведенным месяцем ранее конкурсам, а также активным закупкам топлива впрок по низкой цене со стороны потребителей.

Что касается цены, то здесь все осталось в рамках прогноза - она не выросла и даже немного «просела». Производители добились этого по-разному. Кто-то уменьшил цену угля, кто-то добился скидки на аренду полувагонов. В целом коррекция составили от 50 до 80 руб./т без НДС. Скидки и индивидуальный подход к ценообразованию сохранились в июне. Скидки в прошлом месяце могли достигать 200 руб./т с НДС. Трудности с выводом вагонов и доставкой угля в нормативный срок на станцию назначения остались.

Прогноз на июль 2023 г.:

Прогноз по сбыту на внутреннем рынке в июле можно охарактеризовать как умеренный. Продажи ожидаются на уровне июня. Конкурсов, тендеров и заготовок на склад у заказчиков будет больше. Но эффект от этого мы увидим не ранее августа.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Forwarded from Раньше всех. Ну почти.

Максим Басов оставляет пост генерального директора угольной компании СУЭК 9 июля. Новым главой компании с 10 июля станет Александр Редькин, занимавший пост заместителя генерального директора, говорится в сообщении СУЭК.

Добыча угля в январе-мае 2023 г. выросла

Добыча угля в России в мае 2023 г. составила 36,9 млн т. Это меньше, чем в апреле 2023 г. на 1,6%, но на 9,4% выше аналогичного показателя годом ранее. Всего в январе-мае 2023 г. было добыто 182,7 млн т (+1,6% г./г.).

В мае 2023 г. наблюдается сезонное для данного периода снижение производства. При этом с начала 2023 г. производство снижается в Кузбассе (-1,2 млн т; -1,3% г./г.) и Хакасия (-1,2 млн т; -10,3% г./г.) и ряде других регионов. Рост же демонстрируют регионы, ориентированные на внутренний рынок: Красноярский (+2,4 млн т; +13,3% г./г.) и Забайкальский (+2,6 млн т; +30,8% г./г.) край и другие регионы, производящие бурый уголь. Связано это с продолжающимся ростом потребления угля в энергетическом секторе России.

Эксперты «На-Гора» прогнозируют рост добычи угля в России по итогам 2023 г., на уровне около 2% г./г. Связано это будет с увеличением отгрузок на отечественные ТЭС, а также активизацией спроса на энергетический уголь в Китае на фоне некоторой нестабильности их угледобывающей отрасли.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Добыча угля в России в мае 2023 г. составила 36,9 млн т. Это меньше, чем в апреле 2023 г. на 1,6%, но на 9,4% выше аналогичного показателя годом ранее. Всего в январе-мае 2023 г. было добыто 182,7 млн т (+1,6% г./г.).

В мае 2023 г. наблюдается сезонное для данного периода снижение производства. При этом с начала 2023 г. производство снижается в Кузбассе (-1,2 млн т; -1,3% г./г.) и Хакасия (-1,2 млн т; -10,3% г./г.) и ряде других регионов. Рост же демонстрируют регионы, ориентированные на внутренний рынок: Красноярский (+2,4 млн т; +13,3% г./г.) и Забайкальский (+2,6 млн т; +30,8% г./г.) край и другие регионы, производящие бурый уголь. Связано это с продолжающимся ростом потребления угля в энергетическом секторе России.

Эксперты «На-Гора» прогнозируют рост добычи угля в России по итогам 2023 г., на уровне около 2% г./г. Связано это будет с увеличением отгрузок на отечественные ТЭС, а также активизацией спроса на энергетический уголь в Китае на фоне некоторой нестабильности их угледобывающей отрасли.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Отгрузка угля в России в январе-мае 2023 г. выросла

Поставка угля на российский рынок в мае 2023 г. составила 13,5 млн т, что ниже апрельского уровня на 8,8% мес./мес., но выше показателя мая 2022 г. (+14,7% г./г.). Всего за первые 5 мес. 2023 г. отгрузка угля на внутренний рынок достигла 78,4 млн т (+3,3% г./г.).

Ключевым потребителем угля на внутреннем рынке остается электроэнергетика. Поставка угля на ТЭС в январе-мае 2023 г. выросли на 11% г./г., до 41,1 млн т. Коксохимический комплекс также наращивает потребление: рост поставок угля составил 15% г./г., до 17 млн т. Потребление угля на предприятиях ЖКХ снизилось на 7,8% г./г., до 10,2 млн т.

Эксперты «На-Гора» прогнозируют, что поставки угля внутренний рынок в 2023 г. увеличатся примерно на 3% г./г., до 188 млн т. Причиной тому служит стабильный рост потребления твердого топлива в энергетическом секторе, а также оживление деятельности металлургического комплекса.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Поставка угля на российский рынок в мае 2023 г. составила 13,5 млн т, что ниже апрельского уровня на 8,8% мес./мес., но выше показателя мая 2022 г. (+14,7% г./г.). Всего за первые 5 мес. 2023 г. отгрузка угля на внутренний рынок достигла 78,4 млн т (+3,3% г./г.).

Ключевым потребителем угля на внутреннем рынке остается электроэнергетика. Поставка угля на ТЭС в январе-мае 2023 г. выросли на 11% г./г., до 41,1 млн т. Коксохимический комплекс также наращивает потребление: рост поставок угля составил 15% г./г., до 17 млн т. Потребление угля на предприятиях ЖКХ снизилось на 7,8% г./г., до 10,2 млн т.

Эксперты «На-Гора» прогнозируют, что поставки угля внутренний рынок в 2023 г. увеличатся примерно на 3% г./г., до 188 млн т. Причиной тому служит стабильный рост потребления твердого топлива в энергетическом секторе, а также оживление деятельности металлургического комплекса.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Экспорт российского угля в январе-мае 2023 г. вырос

Отгрузка российского угля на экспорт в мае 2023 г. составила 18,4 млн т, что выше показателя апреля 2023 г. на 9% мес./мес., но на 1% меньше, чем в мае 2022 г. Всего за январь-май 2023 г. российские угольные компании поставили на внешний рынок 84,8 млн т (+3,7% г./г.).

Ключевым потребителем российского угля продолжает оставаться Китай: в январе-мае 2023 г. эта страна импортировала 22,5 млн т, что превышает показатель аналогичного периода 2022 г. в 1,9 раза г./г. Индия в январе-мае 2023 г. ввезла 12,2 млн т российского угля, что больше, чем за аналогичный период 2022 г. в 3 раза г./г.

Эксперты «На-Гора» обращают внимание на Турцию и ОАЭ, которые находятся в четверке крупнейших импортеров российского угля. Данные страны являются ре-экспортерами, потенциально перепродающими российское топливо на санкционные рынки. Аналитики «На-Гора» ожидают увеличения экспорта российского угля по итогам 2023 г. на 4% г./г., до 209 млн т.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Отгрузка российского угля на экспорт в мае 2023 г. составила 18,4 млн т, что выше показателя апреля 2023 г. на 9% мес./мес., но на 1% меньше, чем в мае 2022 г. Всего за январь-май 2023 г. российские угольные компании поставили на внешний рынок 84,8 млн т (+3,7% г./г.).

Ключевым потребителем российского угля продолжает оставаться Китай: в январе-мае 2023 г. эта страна импортировала 22,5 млн т, что превышает показатель аналогичного периода 2022 г. в 1,9 раза г./г. Индия в январе-мае 2023 г. ввезла 12,2 млн т российского угля, что больше, чем за аналогичный период 2022 г. в 3 раза г./г.

Эксперты «На-Гора» обращают внимание на Турцию и ОАЭ, которые находятся в четверке крупнейших импортеров российского угля. Данные страны являются ре-экспортерами, потенциально перепродающими российское топливо на санкционные рынки. Аналитики «На-Гора» ожидают увеличения экспорта российского угля по итогам 2023 г. на 4% г./г., до 209 млн т.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Отгрузки угля на российский ТЭС выросли в январе-мае 2023 г.

Поставки российского угля на ТЭС в мае 2023 г. составили 7,4 млн т. Это меньше показателя апреля 2023 г. на 5%, но на 22% больше, чем в мае 2022 г. Всего отгрузки угля на ТЭС за январь-май 2023 г. достигли 41,1 млн т (+11% г./г.). Объясняется повышательный тренд общим увеличением спроса на твердое топливо в энергетическом секторе страны.

Крупнейшими потребителями угля являются сибирские и дальневосточные ТЭС. Сибирская генерирующая компания (СГК) в январе-мае 2023 г. закупила 11,1 млн т (+10% г./г.). ПАО «Русгидро» (ДГК) за тот же период приобрело 7 млн т (-4% г./г.). Также 5,8 млн т купили ТЭС Иркутской области (ПАО Иркутскэнерго), что на 20% больше аналогичных показателей за тот же период годом ранее.

Эксперты «На-Гора» отмечают, что продолжающееся увеличение выработки электроэнергии на угольных ТЭС в 2023 г. приведет к итоговому росту отгрузки угля энергосектору на 9% г./г., до 96 млн т.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Поставки российского угля на ТЭС в мае 2023 г. составили 7,4 млн т. Это меньше показателя апреля 2023 г. на 5%, но на 22% больше, чем в мае 2022 г. Всего отгрузки угля на ТЭС за январь-май 2023 г. достигли 41,1 млн т (+11% г./г.). Объясняется повышательный тренд общим увеличением спроса на твердое топливо в энергетическом секторе страны.

Крупнейшими потребителями угля являются сибирские и дальневосточные ТЭС. Сибирская генерирующая компания (СГК) в январе-мае 2023 г. закупила 11,1 млн т (+10% г./г.). ПАО «Русгидро» (ДГК) за тот же период приобрело 7 млн т (-4% г./г.). Также 5,8 млн т купили ТЭС Иркутской области (ПАО Иркутскэнерго), что на 20% больше аналогичных показателей за тот же период годом ранее.

Эксперты «На-Гора» отмечают, что продолжающееся увеличение выработки электроэнергии на угольных ТЭС в 2023 г. приведет к итоговому росту отгрузки угля энергосектору на 9% г./г., до 96 млн т.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Поставки угля на российские коксохимические заводы в январе-мае 2023 г. выросли

Поставки российского угля на коксохимические заводы (КХЗ) в мае 2023 г. составили 3,6 млн т, что сопоставимо с показателем месяцем ране, но на 31% больше, чем в мае 2022 г. Всего в январе-мае 2023 г. отгрузки на КХЗ достигли 17 млн т (+15% г./г.).

Крупнейшими потребителями коксующегося угля являются «Алтай-Кокс» (2,7 млн т; +4% г./г.), ПАО «Северсталь» (2,6 млн т; +8% г./г.) и Магнитогорский меткомбинат (2,1 млн т; -5% г./г.). На большей части КХЗ производится обработка преимущественно кузбасского коксующегося угля.

Рост потребления угля в российской металлургии связан как с некоторым оживлением мирового спроса на металлопрокат, в том числе в Китае, так и спросом на доменный кокс со стороны китайских металлургов, вызванным нестабильностью внутренних цен на такое топливо в последние месяцы. По оценкам экспертов «На-Гора», поставка угля на КХЗ в 2023 г. вырастет на 15% г./г., до 42 млн т.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Поставки российского угля на коксохимические заводы (КХЗ) в мае 2023 г. составили 3,6 млн т, что сопоставимо с показателем месяцем ране, но на 31% больше, чем в мае 2022 г. Всего в январе-мае 2023 г. отгрузки на КХЗ достигли 17 млн т (+15% г./г.).

Крупнейшими потребителями коксующегося угля являются «Алтай-Кокс» (2,7 млн т; +4% г./г.), ПАО «Северсталь» (2,6 млн т; +8% г./г.) и Магнитогорский меткомбинат (2,1 млн т; -5% г./г.). На большей части КХЗ производится обработка преимущественно кузбасского коксующегося угля.

Рост потребления угля в российской металлургии связан как с некоторым оживлением мирового спроса на металлопрокат, в том числе в Китае, так и спросом на доменный кокс со стороны китайских металлургов, вызванным нестабильностью внутренних цен на такое топливо в последние месяцы. По оценкам экспертов «На-Гора», поставка угля на КХЗ в 2023 г. вырастет на 15% г./г., до 42 млн т.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Импорт казахского угля в Россию просел в январе-мае 2023 г.

Импорт угля в Россию в мае 2023 г. составил 1,4 млн т, что сопоставимо с объемами поставок угля месяцем ранее, но на 24% меньше, чем в мае 2022 г. Всего за январь-май 2023 г. Россия импортировала 7,5 млн т угля (-17% г./г.).

Ключевым поставщиком угля для России остается Казахстан, поставляющий на российские ТЭС бурый уголь с экибастузских месторождений. Падение импорта связано в первую очередь с обострением конкуренции казахского и российского топлива, а также переориентации части энергетического угля из Казахстана, отражавшегося на российские ТЭС, на европейский рынок.

Дополнительным фактором снижения поставок топлива из Казахстана являются политические разногласия между Москвой и Астаной, которые попутно приводят к проблемам перевалки казахстанского угля на российской территории.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Импорт угля в Россию в мае 2023 г. составил 1,4 млн т, что сопоставимо с объемами поставок угля месяцем ранее, но на 24% меньше, чем в мае 2022 г. Всего за январь-май 2023 г. Россия импортировала 7,5 млн т угля (-17% г./г.).

Ключевым поставщиком угля для России остается Казахстан, поставляющий на российские ТЭС бурый уголь с экибастузских месторождений. Падение импорта связано в первую очередь с обострением конкуренции казахского и российского топлива, а также переориентации части энергетического угля из Казахстана, отражавшегося на российские ТЭС, на европейский рынок.

Дополнительным фактором снижения поставок топлива из Казахстана являются политические разногласия между Москвой и Астаной, которые попутно приводят к проблемам перевалки казахстанского угля на российской территории.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Энергокризис в ЮАР поддерживает цены на уголь

В ЮАР разразился энергетический кризис. Государственная компания Eskom рапортует о веерных отключениях электроэнергии длительностью 10 часов в сутки, чтобы снизить напряжение на электросети. Аналитики отмечают, что для купирования кризисных явлений часть экспортного угля была перенаправлена производителями на ТЭС. Это может привести к сокращению предложения южноафриканского угля на мировом рынке и росту цен на такое топливо.

Впрочем, эксперты «На-Гора» не ожидают резкого удорожания южноафриканского угля, отмечая, что основными потребителями южноафриканского топлива являются Индия и Европа, где в настоящее время отмечается неактивный спрос на уголь.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

В ЮАР разразился энергетический кризис. Государственная компания Eskom рапортует о веерных отключениях электроэнергии длительностью 10 часов в сутки, чтобы снизить напряжение на электросети. Аналитики отмечают, что для купирования кризисных явлений часть экспортного угля была перенаправлена производителями на ТЭС. Это может привести к сокращению предложения южноафриканского угля на мировом рынке и росту цен на такое топливо.

Впрочем, эксперты «На-Гора» не ожидают резкого удорожания южноафриканского угля, отмечая, что основными потребителями южноафриканского топлива являются Индия и Европа, где в настоящее время отмечается неактивный спрос на уголь.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

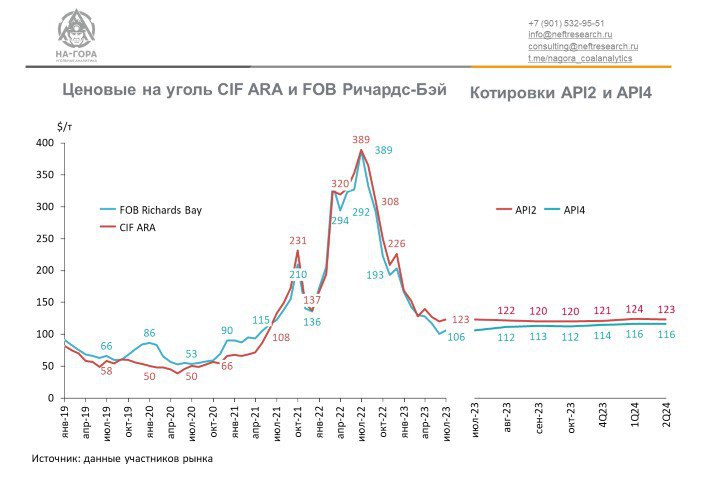

Котировки API 2 и API 4 подросли в июле

Цены на уголь в атлантическом бассейне в июле 2023 г. показали небольшой рост к предыдущему месяцу - до $106-123/т. Повышательные настроения на рынке связаны с удорожанием газа на спотовых рынках, а также дестабилизацией поставок твердого топлива из ЮАР на фоне энергетического кризиса в стране.

Участники рынка прогнозируют некоторое восстановление цен на уголь на европейском рынке к началу отопительного сезона в 4 кв. 2023 г. Ожидается, что котировка API 2 (среднее значение котировки Argus cif АРА и эталона IHS McCloskey NW Europe Steam Coal) стабилизируется в диапазоне $121-124/т, котировка API 4 (среднее значение котировки Argus fob Ричардс Бей и эталона IHS McCloskey fob Ричардс Бей) вырастет до $114-116/т.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Цены на уголь в атлантическом бассейне в июле 2023 г. показали небольшой рост к предыдущему месяцу - до $106-123/т. Повышательные настроения на рынке связаны с удорожанием газа на спотовых рынках, а также дестабилизацией поставок твердого топлива из ЮАР на фоне энергетического кризиса в стране.

Участники рынка прогнозируют некоторое восстановление цен на уголь на европейском рынке к началу отопительного сезона в 4 кв. 2023 г. Ожидается, что котировка API 2 (среднее значение котировки Argus cif АРА и эталона IHS McCloskey NW Europe Steam Coal) стабилизируется в диапазоне $121-124/т, котировка API 4 (среднее значение котировки Argus fob Ричардс Бей и эталона IHS McCloskey fob Ричардс Бей) вырастет до $114-116/т.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

ТРЕЙДЕР ИЗ СИБИРИ

Итоги июля 2023 г.:

Июль оказался продуктивным для трейдеров: спрос был активным, реализация оправдала ожидания. Цены на уголь Д в прошлом месяце не выросли, а по некоторым сортомаркам даже немного «просели». В частности, на марку ДО калорийностью 5000-5200 ккал/кг на Кузбассе скидка от цены составляла от 100 до 200 руб./т (без НДС). Дисконты и индивидуальный подход к ценообразованию преобладали.

Между тем трудности с выводом вагонов, доставкой в нормативный срок на станцию назначения сохранились. Это объясняется плановыми ремонтами на магистралях АО "РЖД".

Прогноз на август 2023 г.:

Трейдеры ожидают умеренных продаж в августе. Объем продаж вряд ли превысит июльский уровень. Не исключен заметный прирост реализации в конце текущего месяца, если потребители начнут создавать обязательный нормативный запас к отопительному сезону.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Итоги июля 2023 г.:

Июль оказался продуктивным для трейдеров: спрос был активным, реализация оправдала ожидания. Цены на уголь Д в прошлом месяце не выросли, а по некоторым сортомаркам даже немного «просели». В частности, на марку ДО калорийностью 5000-5200 ккал/кг на Кузбассе скидка от цены составляла от 100 до 200 руб./т (без НДС). Дисконты и индивидуальный подход к ценообразованию преобладали.

Между тем трудности с выводом вагонов, доставкой в нормативный срок на станцию назначения сохранились. Это объясняется плановыми ремонтами на магистралях АО "РЖД".

Прогноз на август 2023 г.:

Трейдеры ожидают умеренных продаж в августе. Объем продаж вряд ли превысит июльский уровень. Не исключен заметный прирост реализации в конце текущего месяца, если потребители начнут создавать обязательный нормативный запас к отопительному сезону.

Более детальную информацию о российском рынках энергетического и металлургического угля можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Турецкий гамбит. Российские угольщики бьют конкурентов дисконтом (начало)

Глобальное удешевление угля обостряет конкурентную борьбу за рынки его сбыта. Российские экспортеры в «войне всех против всех» используют проверенное оружие – дисконтирование цен к угольным бенчмаркам. Это работает, несмотря на постепенное снижение значимости фактора скидок в международной торговле твердым топливом. Особенно в регионах, где российский уголь пользуется высоким спросом, например, в странах АТР.

В этом контексте сложно не согласиться с выводами коллег из «Коммерсанта» в материале «Экспорт угля знает себе цену». Процитируем: «Экспорт российского угля летом замедляется на фоне сокращения скидок на него. Сужение дисконтов в мае-июне привело к тому, что средние цены на энергетический уголь при отгрузке из восточных портов РФ оказались выше, чем для австралийского угля».

Между тем тактика демпинга, растеряв свою силу на Дальнем Востоке, все еще эффективна на Ближнем.

Российский уголь вытесняет колумбийский в турецком импорте

В первом полугодии 2023 г. поставки российского угля в Турцию, крупнейшего импортера энергетического угля в Средиземноморье, превысили показатель аналогичного периода прошлого года в 2,2 раза, взлетев до отметки в 13,1 млн т. В июне российский экспорт угля в эту страну составил 2,2 млн т (+5% мес./мес., + 22% г./г.).

Потесниться с турецкого рынка пришлось поставщикам колумбийского твердого топлива, которое вчистую проиграло конкуренцию более дешевому и высококачественному углю российского происхождения.

Согласно данным, опубликованным Турецким статистическим институтом, поставки Колумбии в Турцию в июне сократились вдвое по сравнению с предыдущим месяцем, примерно до 170 тыс. т (1,2 млн т – в июне 2022 г.!, -85% г./г.).

Фактически за год с момента введения эмбарго на импорт российского угля в страны ЕС отечественные экспортеры сумели полностью заместить твердое топливо из Колумбии и Австралии на турецком рынке, констатируют эксперты Neft Research.

Австралийские экспортеры также стали нечастым гостем на турецком рынке, отгрузив в июне немногим более 100 тыс. т. Ранее они поставляли в Турцию уголь в марте 2023 г. – всего 133 тыс. т.

Небольшими объемами экспорта энергетического угля в Турцию в июне также отметились Киргизия – 37,5 тыс. т, ЮАР – 20,2 тыс. т и Афганистан - 163 тонны. Казахстан не экспортировал уголь в Турцию в июне, последняя отгрузка была в мае в объеме 50,8 тыс. т.

Больше эксклюзивных новостей и аналитических материалов о российском и международном рынках угля можно будет найти в новостном дайджесте Neft Research, на который можно будет подписаться с октября 2023 г.

Более детальную информацию о российском рынках энергетического и металлургического угля также можно получать, оформив подписку на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Глобальное удешевление угля обостряет конкурентную борьбу за рынки его сбыта. Российские экспортеры в «войне всех против всех» используют проверенное оружие – дисконтирование цен к угольным бенчмаркам. Это работает, несмотря на постепенное снижение значимости фактора скидок в международной торговле твердым топливом. Особенно в регионах, где российский уголь пользуется высоким спросом, например, в странах АТР.

В этом контексте сложно не согласиться с выводами коллег из «Коммерсанта» в материале «Экспорт угля знает себе цену». Процитируем: «Экспорт российского угля летом замедляется на фоне сокращения скидок на него. Сужение дисконтов в мае-июне привело к тому, что средние цены на энергетический уголь при отгрузке из восточных портов РФ оказались выше, чем для австралийского угля».

Между тем тактика демпинга, растеряв свою силу на Дальнем Востоке, все еще эффективна на Ближнем.

Российский уголь вытесняет колумбийский в турецком импорте

В первом полугодии 2023 г. поставки российского угля в Турцию, крупнейшего импортера энергетического угля в Средиземноморье, превысили показатель аналогичного периода прошлого года в 2,2 раза, взлетев до отметки в 13,1 млн т. В июне российский экспорт угля в эту страну составил 2,2 млн т (+5% мес./мес., + 22% г./г.).

Потесниться с турецкого рынка пришлось поставщикам колумбийского твердого топлива, которое вчистую проиграло конкуренцию более дешевому и высококачественному углю российского происхождения.

Согласно данным, опубликованным Турецким статистическим институтом, поставки Колумбии в Турцию в июне сократились вдвое по сравнению с предыдущим месяцем, примерно до 170 тыс. т (1,2 млн т – в июне 2022 г.!, -85% г./г.).

Фактически за год с момента введения эмбарго на импорт российского угля в страны ЕС отечественные экспортеры сумели полностью заместить твердое топливо из Колумбии и Австралии на турецком рынке, констатируют эксперты Neft Research.

Австралийские экспортеры также стали нечастым гостем на турецком рынке, отгрузив в июне немногим более 100 тыс. т. Ранее они поставляли в Турцию уголь в марте 2023 г. – всего 133 тыс. т.

Небольшими объемами экспорта энергетического угля в Турцию в июне также отметились Киргизия – 37,5 тыс. т, ЮАР – 20,2 тыс. т и Афганистан - 163 тонны. Казахстан не экспортировал уголь в Турцию в июне, последняя отгрузка была в мае в объеме 50,8 тыс. т.

Больше эксклюзивных новостей и аналитических материалов о российском и международном рынках угля можно будет найти в новостном дайджесте Neft Research, на который можно будет подписаться с октября 2023 г.

Более детальную информацию о российском рынках энергетического и металлургического угля также можно получать, оформив подписку на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Турецкий гамбит. Российские угольщики бьют конкурентов дисконтом (продолжение)

Глобальное удешевление угля обостряет конкурентную борьбу за рынки его сбыта. Российские экспортеры в «войне всех против всех» используют проверенное оружие – дисконтирование цен к угольным бенчмаркам. Это работает, несмотря на постепенное снижение значимости фактора скидок в международной торговле твердым топливом. Особенно в регионах, где российский уголь пользуется высоким спросом, например, в странах АТР.

«Узкое горлышко» Панамского канала

Между тем Турция – не единственный рынок в Атлантическом регионе, где российский уголь доминирует благодаря гибкой ценовой политике.

Так, на прошлой неделе страны Средиземноморья, Ближнего Востока и Северной Африки импортировали суммарно 835,8 тыс. т энергетического угля (+22% г./г.), из которых на российское топливо пришлось 67%, или 560 тыс. т.

За первое полугодие 2023 г. поставки российского энергетического угля в указанные регионы составили почти 74 млн т угля, что, впрочем, соответствует уровню прошлого года.

Помимо России твердое топливо в страны Средиземноморья, Ближнего Востока и Северной Африки также поставляли ЮАР, США, Мозамбик и Украина.

При этом колумбийские поставщики угля вновь оказались в числе проигравших – их предложение на рынках стран этих регионов в последние дни отсутствовало в связи с ограничениями на движение судов в Панамском канале, где из-за снижения уровня воды был сокращен дневной лимит.

Больше эксклюзивных новостей и аналитических материалов о российском и международном рынках угля можно будет найти в новостном дайджесте Neft Research, на который можно будет подписаться с октября 2023 г.

Более детальную информацию о российском рынках энергетического и металлургического угля также можно получать, оформив подписку на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Глобальное удешевление угля обостряет конкурентную борьбу за рынки его сбыта. Российские экспортеры в «войне всех против всех» используют проверенное оружие – дисконтирование цен к угольным бенчмаркам. Это работает, несмотря на постепенное снижение значимости фактора скидок в международной торговле твердым топливом. Особенно в регионах, где российский уголь пользуется высоким спросом, например, в странах АТР.

«Узкое горлышко» Панамского канала

Между тем Турция – не единственный рынок в Атлантическом регионе, где российский уголь доминирует благодаря гибкой ценовой политике.

Так, на прошлой неделе страны Средиземноморья, Ближнего Востока и Северной Африки импортировали суммарно 835,8 тыс. т энергетического угля (+22% г./г.), из которых на российское топливо пришлось 67%, или 560 тыс. т.

За первое полугодие 2023 г. поставки российского энергетического угля в указанные регионы составили почти 74 млн т угля, что, впрочем, соответствует уровню прошлого года.

Помимо России твердое топливо в страны Средиземноморья, Ближнего Востока и Северной Африки также поставляли ЮАР, США, Мозамбик и Украина.

При этом колумбийские поставщики угля вновь оказались в числе проигравших – их предложение на рынках стран этих регионов в последние дни отсутствовало в связи с ограничениями на движение судов в Панамском канале, где из-за снижения уровня воды был сокращен дневной лимит.

Больше эксклюзивных новостей и аналитических материалов о российском и международном рынках угля можно будет найти в новостном дайджесте Neft Research, на который можно будет подписаться с октября 2023 г.

Более детальную информацию о российском рынках энергетического и металлургического угля также можно получать, оформив подписку на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Турецкий гамбит. Российские угольщики бьют конкурентов дисконтом (завершение)

Глобальное удешевление угля обостряет конкурентную борьбу за рынки его сбыта. Российские экспортеры в «войне всех против всех» используют проверенное оружие – дисконтирование цен к угольным бенчмаркам. Это работает, несмотря на постепенное снижение значимости фактора скидок в международной торговле твердым топливом. Особенно в регионах, где российский уголь пользуется высоким спросом, например, в странах АТР.

Как показали расчеты экспертов консалтинговой компании Neft Research, дисконты на российский уголь с поставкой через южные порты в июне 2023 г. достигли пиковых значений с начала 2022 г. – 21-24% от бенчмарка API 2 (соответствует базису CIF ARA). Это серьезно помогает российским экспортерам упрочить позиции на рынке Турции и стран Средиземноморья.

Главными бенефициарами введенного эмбарго на импорт российского угля в Европу стали турецкие потребители. Благодаря существенным дисконтам, которые предоставляют российские компании, они экономят, минимизировав закупку дорогостоящего колумбийского топлива, стоимость которого на FOB колумбийские порты заметно превышает цены на российский уголь уже с доставкой до турецкий портов.

Для сравнения: в настоящее время стоимость спотовых крупнотоннажных партий угля из России в среднем варьируется в диапазоне $92-98/т CIF Турция в то время, как колумбийский уголь сопоставимого качества – 6000 NAR – на споте оценивается в среднем в $105-106/т FOB колумбийские порты.

Впрочем, мэйджоры российской угольной отрасли также сумели извлечь выгоду из текущей конъюнктуры. Так, СУЭК в конце мая законтрактовался с турецкой электростанцией Eren Enerji о поставке до конца текущего года в Зонгулдак 900 тыс. т угля 6000 NAR. По словам участников рынка, в сделке используется формульное ценообразование с дисконтом (по оценкам, 2-10%) к индексу API 2, которое между тем позволяет СУЭКу зарабатывать на этой сделке $8-12/т от текущего уровня спотовых цен при поставке российского угля в Турцию.

До конца года, при условии сохранения заметных дисконтов на российский уголь, структура турецкого импорта угля принципиально не изменится, а поставщики из России сохранят лидерство, солидарны в своем прогнозе международные угольные трейдеры.

Справочно:

Стоимость угля на условиях FOB российские черноморские порты в настоящее время оценивается в $79,5-80,5/т, фрахт из Тамани в Турцию судами Panamax - $9-10/т, Capesize - $4-7/т.

Больше эксклюзивных новостей и аналитических материалов о российском и международном рынках угля можно будет найти в новостном дайджесте Neft Research, на который можно будет подписаться с октября 2023 г.

Более детальную информацию о российском рынках энергетического и металлургического угля также можно получать, оформив подписку на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Глобальное удешевление угля обостряет конкурентную борьбу за рынки его сбыта. Российские экспортеры в «войне всех против всех» используют проверенное оружие – дисконтирование цен к угольным бенчмаркам. Это работает, несмотря на постепенное снижение значимости фактора скидок в международной торговле твердым топливом. Особенно в регионах, где российский уголь пользуется высоким спросом, например, в странах АТР.

Как показали расчеты экспертов консалтинговой компании Neft Research, дисконты на российский уголь с поставкой через южные порты в июне 2023 г. достигли пиковых значений с начала 2022 г. – 21-24% от бенчмарка API 2 (соответствует базису CIF ARA). Это серьезно помогает российским экспортерам упрочить позиции на рынке Турции и стран Средиземноморья.

Главными бенефициарами введенного эмбарго на импорт российского угля в Европу стали турецкие потребители. Благодаря существенным дисконтам, которые предоставляют российские компании, они экономят, минимизировав закупку дорогостоящего колумбийского топлива, стоимость которого на FOB колумбийские порты заметно превышает цены на российский уголь уже с доставкой до турецкий портов.

Для сравнения: в настоящее время стоимость спотовых крупнотоннажных партий угля из России в среднем варьируется в диапазоне $92-98/т CIF Турция в то время, как колумбийский уголь сопоставимого качества – 6000 NAR – на споте оценивается в среднем в $105-106/т FOB колумбийские порты.

Впрочем, мэйджоры российской угольной отрасли также сумели извлечь выгоду из текущей конъюнктуры. Так, СУЭК в конце мая законтрактовался с турецкой электростанцией Eren Enerji о поставке до конца текущего года в Зонгулдак 900 тыс. т угля 6000 NAR. По словам участников рынка, в сделке используется формульное ценообразование с дисконтом (по оценкам, 2-10%) к индексу API 2, которое между тем позволяет СУЭКу зарабатывать на этой сделке $8-12/т от текущего уровня спотовых цен при поставке российского угля в Турцию.

До конца года, при условии сохранения заметных дисконтов на российский уголь, структура турецкого импорта угля принципиально не изменится, а поставщики из России сохранят лидерство, солидарны в своем прогнозе международные угольные трейдеры.

Справочно:

Стоимость угля на условиях FOB российские черноморские порты в настоящее время оценивается в $79,5-80,5/т, фрахт из Тамани в Турцию судами Panamax - $9-10/т, Capesize - $4-7/т.

Больше эксклюзивных новостей и аналитических материалов о российском и международном рынках угля можно будет найти в новостном дайджесте Neft Research, на который можно будет подписаться с октября 2023 г.

Более детальную информацию о российском рынках энергетического и металлургического угля также можно получать, оформив подписку на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Добыча угля в России в первом полугодии выросла

Добыча угля в июне 2023 г. в России составила 34,2 млн т, что меньше, чем месяцем ранее на 8,1%, но на 0,3% выше аналогичного показателя 2022 г. Всего в 1 полугодии 2023 г. было добыто 217 млн т (+1,4% г./г.).

В июне 2023 г. наблюдается сезонное для данного периода снижение производства. При этом с начала 2023 г. добыча твердого топлива снижается в Кузбассе (-0,8 млн т; -0,7% г./г.) и Хакасия (-0,9 млн т; -6,6% г./г.) и ряде других регионов. Рост же демонстрируют регионы, ориентированные на внутренний рынок: Красноярский (+2,5 млн т; +11,9% г./г.) и Забайкальский (+2,8 млн т; +27,1% г./г.) края и другие регионы, производящие бурый уголь. Связано это с продолжающимся ростом потребления угля в энергетическом секторе России.

Эксперты «На-Гора» полагают, что в 2023 г. добыча угля в нашей стране вырастет на 1,4% г./г. Связано это будет с увеличением отгрузок на отечественные ТЭС, а также - ростом спроса на энергетический уголь в Китае на фоне некоторой нестабильности их угледобывающей отрасли.

@nagora_coalanalytics

Добыча угля в июне 2023 г. в России составила 34,2 млн т, что меньше, чем месяцем ранее на 8,1%, но на 0,3% выше аналогичного показателя 2022 г. Всего в 1 полугодии 2023 г. было добыто 217 млн т (+1,4% г./г.).

В июне 2023 г. наблюдается сезонное для данного периода снижение производства. При этом с начала 2023 г. добыча твердого топлива снижается в Кузбассе (-0,8 млн т; -0,7% г./г.) и Хакасия (-0,9 млн т; -6,6% г./г.) и ряде других регионов. Рост же демонстрируют регионы, ориентированные на внутренний рынок: Красноярский (+2,5 млн т; +11,9% г./г.) и Забайкальский (+2,8 млн т; +27,1% г./г.) края и другие регионы, производящие бурый уголь. Связано это с продолжающимся ростом потребления угля в энергетическом секторе России.

Эксперты «На-Гора» полагают, что в 2023 г. добыча угля в нашей стране вырастет на 1,4% г./г. Связано это будет с увеличением отгрузок на отечественные ТЭС, а также - ростом спроса на энергетический уголь в Китае на фоне некоторой нестабильности их угледобывающей отрасли.

@nagora_coalanalytics

{kind=link}