Запад продолжает падать, а Восток продолжает расти

Вы, наверное, уже привыкли к потоку новостей о том, как экономики западных стран не просто стагнируют, но активно коллапсируют. Многие наивные люди, привыкшие к величию этих стран в однополярном мире, ожидают что вечно это продолжаться не будет и рано или поздно мир вчерашнего дня вернется. Однако, спешу вас заверить, что это не так и стоит уже начинать привыкать к новой реальности.

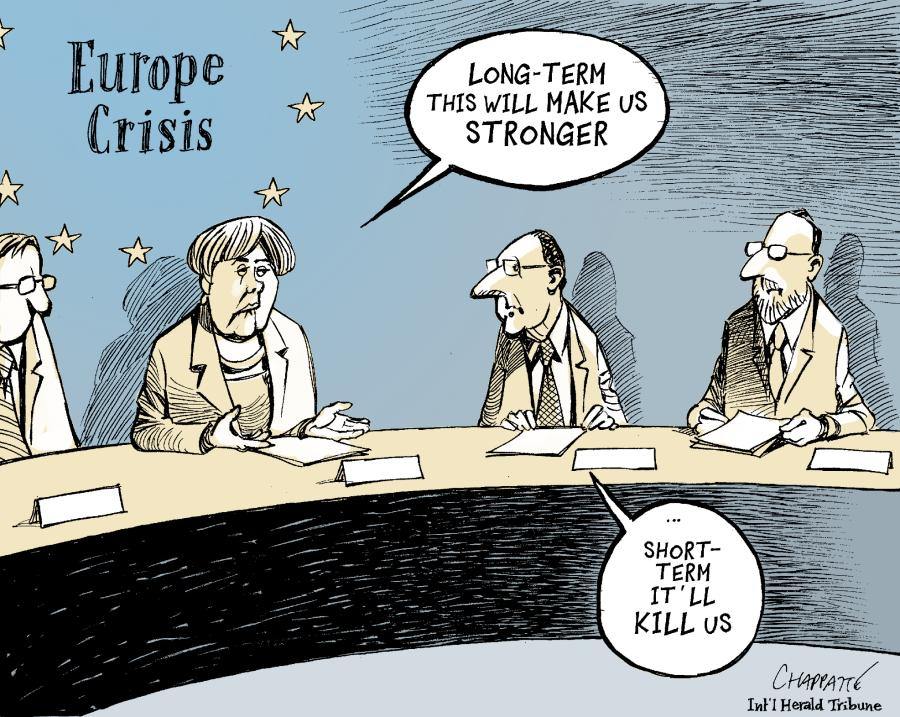

Эту мысль со мной разделяет и Министерство экономического развития Германии, которое в эту среду заявило, что экономика страны сократится на 0,2% в 2024 году, вероятно, это сделает ее единственным членом G7, которая второй год подряд отчитается о сокращении экономики. Правительство снижает свой прогноз с прогноза роста на 0,3% на этот год, поскольку ожидаемое восстановление во второй половине года не оправдалось.

В 2025 году резкого восстановления пока тоже не планируется, пока что Минэк Германии считает, что к концу года динамика роста должна будет выйти в ноль, лучший же сценарий предполагает рост 2025 года на уровне 1,1%. Ожидается, что в 2025 году рост возобновится в основном за счет увеличения частного потребления в результате повышения заработной платы, снижения инфляции и налоговых льгот.

Что касается США, то на этой неделе МВФ опубликовал данные согласно которым доля американской экономики в мире впервые опустилась ниже 15%. В 1990 году доля США в мировой экономике, рассчитанной по паритету покупательной способности (ППС), составляла 20,16%. Пик этой доли пришелся на 21,01% в 1999 году.

Однако доля США с тех пор неуклонно снижалась, самое резкое падение произошло в период с 2006 по 2008 год, когда она падала на 0,6% в год. Доля временно увеличилась во время второго срока Барака Обамы, достигнув 16,26% в 2014 и 2015 годах. Однако, к концу президентства Обамы она упала до 16,04%. Впоследствии доля США снизилась еще на 0,7% при Дональде Трампе. Во второй год Байдена доля США опустилась ниже 15%, достигнув 14,82% к концу 2023 года. По оценкам МВФ, эта тенденция сохранится, и доля США к концу 2024 года снизится еще на 0,06%, что приведет к совокупному снижению на 0,58% при Байдене до 14,76%. Между тем, доля Китая в мировой экономике выросла до 18,76%.

Как несложно догадаться, разворот мира в сторону Азии скорее всего станет главным трендом ближайших десятилетий. Конечно же не стоит думать, что западные страны завтра превратятся в руины. Там просто наступит стагнация и медленно падающий уровень жизни населения.

@naebrosh

Вы, наверное, уже привыкли к потоку новостей о том, как экономики западных стран не просто стагнируют, но активно коллапсируют. Многие наивные люди, привыкшие к величию этих стран в однополярном мире, ожидают что вечно это продолжаться не будет и рано или поздно мир вчерашнего дня вернется. Однако, спешу вас заверить, что это не так и стоит уже начинать привыкать к новой реальности.

Эту мысль со мной разделяет и Министерство экономического развития Германии, которое в эту среду заявило, что экономика страны сократится на 0,2% в 2024 году, вероятно, это сделает ее единственным членом G7, которая второй год подряд отчитается о сокращении экономики. Правительство снижает свой прогноз с прогноза роста на 0,3% на этот год, поскольку ожидаемое восстановление во второй половине года не оправдалось.

В 2025 году резкого восстановления пока тоже не планируется, пока что Минэк Германии считает, что к концу года динамика роста должна будет выйти в ноль, лучший же сценарий предполагает рост 2025 года на уровне 1,1%. Ожидается, что в 2025 году рост возобновится в основном за счет увеличения частного потребления в результате повышения заработной платы, снижения инфляции и налоговых льгот.

Что касается США, то на этой неделе МВФ опубликовал данные согласно которым доля американской экономики в мире впервые опустилась ниже 15%. В 1990 году доля США в мировой экономике, рассчитанной по паритету покупательной способности (ППС), составляла 20,16%. Пик этой доли пришелся на 21,01% в 1999 году.

Однако доля США с тех пор неуклонно снижалась, самое резкое падение произошло в период с 2006 по 2008 год, когда она падала на 0,6% в год. Доля временно увеличилась во время второго срока Барака Обамы, достигнув 16,26% в 2014 и 2015 годах. Однако, к концу президентства Обамы она упала до 16,04%. Впоследствии доля США снизилась еще на 0,7% при Дональде Трампе. Во второй год Байдена доля США опустилась ниже 15%, достигнув 14,82% к концу 2023 года. По оценкам МВФ, эта тенденция сохранится, и доля США к концу 2024 года снизится еще на 0,06%, что приведет к совокупному снижению на 0,58% при Байдене до 14,76%. Между тем, доля Китая в мировой экономике выросла до 18,76%.

Как несложно догадаться, разворот мира в сторону Азии скорее всего станет главным трендом ближайших десятилетий. Конечно же не стоит думать, что западные страны завтра превратятся в руины. Там просто наступит стагнация и медленно падающий уровень жизни населения.

@naebrosh

{kind=link}

Центробанк и его царство лжи

На днях в новостях появились весьма интересные комментарии первого Зампреда ЦБ РФ Алексея Заботкина, из его интервью Игорю Рыбакову: говоря о влиянии МВФ на политику Центрального банка, Заботкин заявил, что ЦБ погасил все имеющиеся обязательства перед МВФ еще в начале 2000-х годов и с тех пор Фонд не имеет никакого влияния на политику ЦБ, ни на прямую, ни косвенно.

Но так ли это? На самом деле Алексей Борисович, конечно же врет, акцентируя внимание публики на существовавших когда-то формальных аспектах исполнения обязательств России перед МВФ. В действительности несмотря на то, что у России нет никаких кредитных обязательств перед МВФ, мы тем не менее достаточно активно исполняем практически все «рекомендации» МВФ согласно их отчетам.

Так, например, именно МВФ в начале 2000-х годов рекомендовал России наращивать объемы международных резервов, которые к 2020 году составили умопомрачительные $544 млрд. Такой огромный объем резервов превышал даже расчетный уровень достаточности самого МВФ, и превышал значительно, – в 3,6 раза. Хранились эти резервы, конечно же, преимущественно в иностранных ценных бумагах. В своих материалах МВФ очень радостно относился к тому факту, что размер валютных резервов России достиг 40% ВВП, и не удивительно, при такой модели мы добровольно выкачивали капитал, который мог быть потрачен на развитие страны.

Чрезмерность наших иностранных резервов обсуждалась не раз, однако, Центральный банк упорно продолжал выводить из страны деньги, к 2022 году наши резервы достигли $630 млрд, что на голову превышало весь наш внешний долг ($480 млрд) и даже годовые доходы бюджета ($292). На практике имеющиеся резервы могли два года покрывать все бюджетные расходы страны без каких-бы то ни было поступлений. К сожалению, в 2022 году, как и предсказывали многие отечественные экономисты, наши ЗВР были взяты в заложники теми самыми странами, которые активно лоббировали вложение наших денег в их экономику.

Как говорил Дэниел Глейзер (бывший помощник министра финансов США): «Чем меньше у них контроля над своими резервами или чем меньше они могут сделать со своими резервами, тем более уязвимыми для давления они становятся». К сожалению для нас, руководство ЦБ не учится на своих ошибках, предпочитая нагло врать. Является ли это злым умыслом или преступной халатностью, решайте сами…

@naebrosh

На днях в новостях появились весьма интересные комментарии первого Зампреда ЦБ РФ Алексея Заботкина, из его интервью Игорю Рыбакову: говоря о влиянии МВФ на политику Центрального банка, Заботкин заявил, что ЦБ погасил все имеющиеся обязательства перед МВФ еще в начале 2000-х годов и с тех пор Фонд не имеет никакого влияния на политику ЦБ, ни на прямую, ни косвенно.

Но так ли это? На самом деле Алексей Борисович, конечно же врет, акцентируя внимание публики на существовавших когда-то формальных аспектах исполнения обязательств России перед МВФ. В действительности несмотря на то, что у России нет никаких кредитных обязательств перед МВФ, мы тем не менее достаточно активно исполняем практически все «рекомендации» МВФ согласно их отчетам.

Так, например, именно МВФ в начале 2000-х годов рекомендовал России наращивать объемы международных резервов, которые к 2020 году составили умопомрачительные $544 млрд. Такой огромный объем резервов превышал даже расчетный уровень достаточности самого МВФ, и превышал значительно, – в 3,6 раза. Хранились эти резервы, конечно же, преимущественно в иностранных ценных бумагах. В своих материалах МВФ очень радостно относился к тому факту, что размер валютных резервов России достиг 40% ВВП, и не удивительно, при такой модели мы добровольно выкачивали капитал, который мог быть потрачен на развитие страны.

Чрезмерность наших иностранных резервов обсуждалась не раз, однако, Центральный банк упорно продолжал выводить из страны деньги, к 2022 году наши резервы достигли $630 млрд, что на голову превышало весь наш внешний долг ($480 млрд) и даже годовые доходы бюджета ($292). На практике имеющиеся резервы могли два года покрывать все бюджетные расходы страны без каких-бы то ни было поступлений. К сожалению, в 2022 году, как и предсказывали многие отечественные экономисты, наши ЗВР были взяты в заложники теми самыми странами, которые активно лоббировали вложение наших денег в их экономику.

Как говорил Дэниел Глейзер (бывший помощник министра финансов США): «Чем меньше у них контроля над своими резервами или чем меньше они могут сделать со своими резервами, тем более уязвимыми для давления они становятся». К сожалению для нас, руководство ЦБ не учится на своих ошибках, предпочитая нагло врать. Является ли это злым умыслом или преступной халатностью, решайте сами…

@naebrosh

{kind=link}

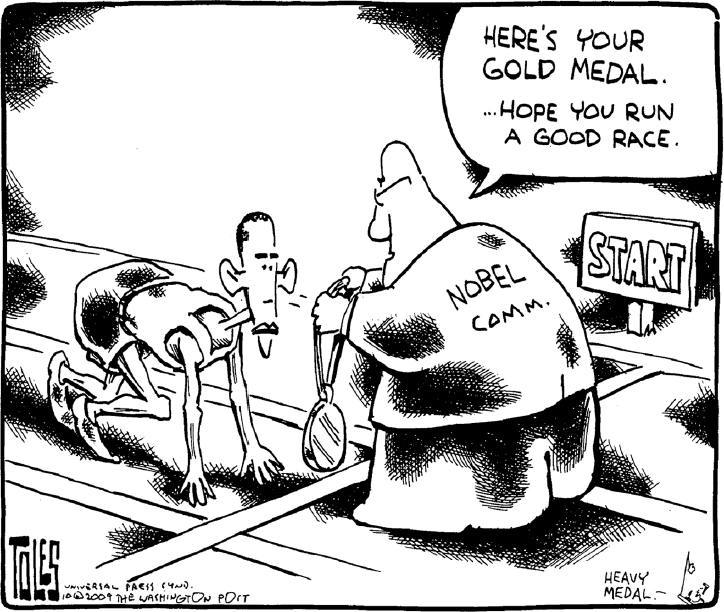

Нобелевская премия по экономике: новые оправдания старых правил

На днях произошло знаменательное событие этого года – ежегодное присуждение нобелевских премий в естественных и социальных науках, и если с «техническими» специальностями все понятно (главный тренд – ИИ и нейронные сети), то вот с премией по экономике в этом году возникло много вопросов.

В отличии от прошлого года, когда нобелевскую премию получила женщина за исследование роли женщин на рынке труда (да-да, нобелевскую уже давно дают не только за реальные исследования, но и за правильные политические взгляды), то в этом году тема была посвящена объяснению фундаментальных причин, почему одни страны богатые, а другие бедные. Разумеется, подойти к решению этого вопроса они решили политически правильно, в современном мире неправильные взгляды быстро приводят к большим проблемам.

Чтобы не тратить много времени, сразу раскрою к чему сводится их находки. Дело в том, что в некоторых странах существуют «правильные» демократические институты, а в некоторых нет, при этом главный фактор появления этих институтов объясняется колонизаторской деятельностью Европы за последние столетия: где хорошие и добрые европейцы приезжали и оставались жить, там появлялась демократия, нужные политические институты и экономическое процветание, а откуда европейцев выгоняли, там всё плохо.

Обосновывают они свое исследование при помощи подсчета количества европейцев – чем больше где-то оставалось европейских переселенцев, тем лучше там становилось. Не забыли они и дать рекомендации для «неправильных» стран. Как несложно догадаться, главная рекомендация – развитие «правильных демократических институтов», основанных на главенстве закона (конечно же «демократического» закона». Как известно, именно отсутствие главенства закона не позволяет какой-нибудь Монголии стать главным центром инноваций. Вот если бы там были правильные демократические институты, то в стране сразу бы начался бурный технологический рост и процветание.

Самое интересно, что работы авторов практически полностью игнорируют целенаправленное разрушение государственности колоний (Индия и Китай тому пример). Столетия грабежей сводятся к простым аксиомам, которые в последствии оборачиваются в яркую обертку западных идеалов. В целом, Нобелевская премия хорошо отражает актуальную повестку мейнстрима научной экономической мысли для стран, находящихся в подчиненном положении. На место реальной причинной сложности, западные мыслители предлагают для неученых дикарей – простые догматические ценности, не требующих критического мышления.

Кстати, в нашей стране западная школа главенствует уже не одно десятилетие, за это время она смогла свести всю глубину и сложность политэкономии к простецкой и одномерной экономике. Это целенаправленное отупение дошло до самых верхов власти, поэтому на выходе мы и получаем главу Центробанка, которая также пытается свести всю сложность денежно-кредитной политики к маневрированию ключевой ставкой…

@naebrosh

На днях произошло знаменательное событие этого года – ежегодное присуждение нобелевских премий в естественных и социальных науках, и если с «техническими» специальностями все понятно (главный тренд – ИИ и нейронные сети), то вот с премией по экономике в этом году возникло много вопросов.

В отличии от прошлого года, когда нобелевскую премию получила женщина за исследование роли женщин на рынке труда (да-да, нобелевскую уже давно дают не только за реальные исследования, но и за правильные политические взгляды), то в этом году тема была посвящена объяснению фундаментальных причин, почему одни страны богатые, а другие бедные. Разумеется, подойти к решению этого вопроса они решили политически правильно, в современном мире неправильные взгляды быстро приводят к большим проблемам.

Чтобы не тратить много времени, сразу раскрою к чему сводится их находки. Дело в том, что в некоторых странах существуют «правильные» демократические институты, а в некоторых нет, при этом главный фактор появления этих институтов объясняется колонизаторской деятельностью Европы за последние столетия: где хорошие и добрые европейцы приезжали и оставались жить, там появлялась демократия, нужные политические институты и экономическое процветание, а откуда европейцев выгоняли, там всё плохо.

Обосновывают они свое исследование при помощи подсчета количества европейцев – чем больше где-то оставалось европейских переселенцев, тем лучше там становилось. Не забыли они и дать рекомендации для «неправильных» стран. Как несложно догадаться, главная рекомендация – развитие «правильных демократических институтов», основанных на главенстве закона (конечно же «демократического» закона». Как известно, именно отсутствие главенства закона не позволяет какой-нибудь Монголии стать главным центром инноваций. Вот если бы там были правильные демократические институты, то в стране сразу бы начался бурный технологический рост и процветание.

Самое интересно, что работы авторов практически полностью игнорируют целенаправленное разрушение государственности колоний (Индия и Китай тому пример). Столетия грабежей сводятся к простым аксиомам, которые в последствии оборачиваются в яркую обертку западных идеалов. В целом, Нобелевская премия хорошо отражает актуальную повестку мейнстрима научной экономической мысли для стран, находящихся в подчиненном положении. На место реальной причинной сложности, западные мыслители предлагают для неученых дикарей – простые догматические ценности, не требующих критического мышления.

Кстати, в нашей стране западная школа главенствует уже не одно десятилетие, за это время она смогла свести всю глубину и сложность политэкономии к простецкой и одномерной экономике. Это целенаправленное отупение дошло до самых верхов власти, поэтому на выходе мы и получаем главу Центробанка, которая также пытается свести всю сложность денежно-кредитной политики к маневрированию ключевой ставкой…

@naebrosh

{kind=link}

Рубль медленно становится главной валютой для международных расчетов

Опубликованные Центральным банком за август данные по трансграничным платежам показывают весьма оптимистичную картину роста спроса на рубли. Так, наша валюта, по итогам месяца, впервые стала главной валютой для расчетов за импорт товаров и услуг из стран Азии.

В конце лета доля рубля в платежах достигла рекордных 43,6% против 42,9% месяцем ранее. При этом удельный вес рубля превысил валюты дружественных стран в августе на 0,6 процентного пункта, что позволило российской валюте стать основной для оплаты импорта. Если посмотреть на более ранние данные, то в последний раз рубль превышал в торговле валюты азиатских стран в начале 2022 года, однако, на тот момент абсолютное лидерство оставалось за «токсичным» долларом и рублем.

Кстати, если смотреть исключительно на Азиатско-Тихоокеанский регион, то можно заметить, что тут доля рубля занимает уже 84,3%. Любопытно, что лидерство рубль занял и в торговле со странами Африки: в августе его доля в расчётах составила 69,9%.

Что касается «токсичных» валют, то на их долю приходится порядка 24,1% всего российского импорта, при этом за последние месяцы их доля даже немного подросла. Главным образом это произошло за счет увеличения доли недружественных валют в расчетах за импорт из Азии (+1,1 процентного пункта, 13,3%), Америки (+8,3 процентного пункта, 71%) и Европы (+6,9 процентного пункта, 49,3%).

Что интересно: Правительство продолжает понижать пороги продажи валютной выручки. Бизнес по-прежнему обязан возвращать в страну 40% валютной выручки и продавать 90% от возвращенного. Однако требование реализовывать в стране 50% средств, полученных от каждого контракта, теперь снизили до 25%. Это скорее всего говорит о том, что Правительству вполне комфортен не только обменный курс рубля (для компенсации дефицита бюджета в четвертом квартале этого года), но и скорость смены «токсичных» валют на дружественные.

@naebrosh

Опубликованные Центральным банком за август данные по трансграничным платежам показывают весьма оптимистичную картину роста спроса на рубли. Так, наша валюта, по итогам месяца, впервые стала главной валютой для расчетов за импорт товаров и услуг из стран Азии.

В конце лета доля рубля в платежах достигла рекордных 43,6% против 42,9% месяцем ранее. При этом удельный вес рубля превысил валюты дружественных стран в августе на 0,6 процентного пункта, что позволило российской валюте стать основной для оплаты импорта. Если посмотреть на более ранние данные, то в последний раз рубль превышал в торговле валюты азиатских стран в начале 2022 года, однако, на тот момент абсолютное лидерство оставалось за «токсичным» долларом и рублем.

Кстати, если смотреть исключительно на Азиатско-Тихоокеанский регион, то можно заметить, что тут доля рубля занимает уже 84,3%. Любопытно, что лидерство рубль занял и в торговле со странами Африки: в августе его доля в расчётах составила 69,9%.

Что касается «токсичных» валют, то на их долю приходится порядка 24,1% всего российского импорта, при этом за последние месяцы их доля даже немного подросла. Главным образом это произошло за счет увеличения доли недружественных валют в расчетах за импорт из Азии (+1,1 процентного пункта, 13,3%), Америки (+8,3 процентного пункта, 71%) и Европы (+6,9 процентного пункта, 49,3%).

Что интересно: Правительство продолжает понижать пороги продажи валютной выручки. Бизнес по-прежнему обязан возвращать в страну 40% валютной выручки и продавать 90% от возвращенного. Однако требование реализовывать в стране 50% средств, полученных от каждого контракта, теперь снизили до 25%. Это скорее всего говорит о том, что Правительству вполне комфортен не только обменный курс рубля (для компенсации дефицита бюджета в четвертом квартале этого года), но и скорость смены «токсичных» валют на дружественные.

@naebrosh

Forwarded from Экономизм

Как-то немного ушли на второй план аукционы ОФЗ - от реально значимых событий СМИ активно отводят взгляд населения.

Доходность пятилетних ОФЗ-ПД на вчерашнем размещении - 18,42%. Доходность длинных облигаций с постоянным купоном впервые в истории превысила 17%.

Чисто для протокола: 4 года назад 17-18% годовых стоили потребкредиты. Но тут все понятно - "времена другие", "это другое" и так далее. Вопрос в том, как потом это вот долги обслуживать, потому что оферты по ним нет. Значит, длинные бумаги лягут на будущие бюджеты якорем. И учитывая масштабные планы Минфина, занимать будут очень много - вон, за 4 квартал решили дозакрыть годовой план и занять почти 2,5 триллиона. И на следующие несколько лет в планах 5-6 триллионов ежегодно.

При сокращающихся доходах от экспорта приходы будут только от налогов. И штрафов. То есть ФНС будет еще более зубастой. ФНС, МВД, ФСБ - все аббревиатуры. Неспроста же пошел вброс насчет штрафов для уехавших. И к росту фискальной (привет, налоговая реформа) и "штрафной" нагрузки со следующего года прибавится девальвация. Что автоматом потянет за собой падение уровня жизни из-за роста реальной инфляции и все более активный поиск решений для валютного заработка и валютных вкладом за рубежом.

Выход, как обычно, один - больше зарабатывать. И следить за трендами вместе с ростом собственных компетенций и бизнеса. Потому что реальные улучшения при реальной, а не фикционной работе кабинетчиков, наступят точно не в ближайшие год-два.

Доходность пятилетних ОФЗ-ПД на вчерашнем размещении - 18,42%. Доходность длинных облигаций с постоянным купоном впервые в истории превысила 17%.

Чисто для протокола: 4 года назад 17-18% годовых стоили потребкредиты. Но тут все понятно - "времена другие", "это другое" и так далее. Вопрос в том, как потом это вот долги обслуживать, потому что оферты по ним нет. Значит, длинные бумаги лягут на будущие бюджеты якорем. И учитывая масштабные планы Минфина, занимать будут очень много - вон, за 4 квартал решили дозакрыть годовой план и занять почти 2,5 триллиона. И на следующие несколько лет в планах 5-6 триллионов ежегодно.

При сокращающихся доходах от экспорта приходы будут только от налогов. И штрафов. То есть ФНС будет еще более зубастой. ФНС, МВД, ФСБ - все аббревиатуры. Неспроста же пошел вброс насчет штрафов для уехавших. И к росту фискальной (привет, налоговая реформа) и "штрафной" нагрузки со следующего года прибавится девальвация. Что автоматом потянет за собой падение уровня жизни из-за роста реальной инфляции и все более активный поиск решений для валютного заработка и валютных вкладом за рубежом.

Выход, как обычно, один - больше зарабатывать. И следить за трендами вместе с ростом собственных компетенций и бизнеса. Потому что реальные улучшения при реальной, а не фикционной работе кабинетчиков, наступят точно не в ближайшие год-два.

Telegram

Экономизм

Новости с думских полей.

1. Закон о запрете пропаганды чайлдфри принят в первом чтении.

2. В развале СССР виноват фильм "Интердевочка".

3. Внесен законопроект, который позволит удаленно штрафовать россиян за границей и арестовывать их имущество в РФ за…

1. Закон о запрете пропаганды чайлдфри принят в первом чтении.

2. В развале СССР виноват фильм "Интердевочка".

3. Внесен законопроект, который позволит удаленно штрафовать россиян за границей и арестовывать их имущество в РФ за…

Минфин и ЦБ против налога на сверхприбыль для банков

Помните в начале октября я писал о том, что на рассмотрение в Госдуму внесен законопроект о единоразовом налоге на сверхприбыль для коммерческих банков? История наконец-то получила продолжение и свое мнение относительно перспективности предлагаемого налога выразил руководитель Минфина Антон Силуанов и хорошо нам известный зампред ЦБ Заботкин.

Как не сложно догадаться и Силуанов, и Заботкин выступают категорически против такого налога, при этом приводимые ими аргументы не укладываются ни в какие рамки логики. Силуанов, например, абсолютно серьезно заявил, что налог понизит доступность кредитов для населения. Судя по всему, Министр финансов серьезно считает, что доступность кредитов ограничивает именно сокращение прибыли банков, а не заоблачная ключевая ставка в 19%.

Вторым, не менее любопытным, аргументом выступил тот факт, что банки, конечно же, находятся в непростом положении и что им очень нужны средства на докапитализацию. Чем аргументируется это мнение непонятно от слова совсем. Даже сейчас мы наголову превышаем все необходимые требования по резервам Базеля 3 и руководство ЦБ неоднократно выражало мнение, что тревожиться абсолютно не о чем. Теперь у аналитиков на этот счет начали появляться серьезные сомнения, особенно если учитывать, что многие участники рынка давно обвиняли ЦБ в сокрытии реального положения дел.

Кстати, ни Силуанова, ни Заботкина абсолютно не смущает тот факт, что в этом году у банков обещает сложиться абсолютно рекордная чистая прибыль в размере 3,6 трлн рублей (при том, что налог предполагает изъять всего 300 млрд). Я предполагаю, что, как и обычно, половина этих денег уйдёт на дивиденды олигархам, а вторая половина будет вложена в ОФЗ Минфина, которыми он при помощи очень хитрых махинаций обеспечивает банковскому сектору гарантированную сверхприбыль. На выходе мы получим усиливающееся давление на реальный сектор, высушивание рынка кредитования и необходимость искусственного увеличения бюджетных займов.

Многие пытаются объяснить слова Заботкина и Силуанова научными категориями монетаризма современной денежной теории, но я думаю, что тут мы пытаемся найти то, чего нет. На деле же я думаю это просто связано с тем, что и тот и другой знают, что место под свой уход с госслужбы нужно готовить заранее…

@naebrosh

Помните в начале октября я писал о том, что на рассмотрение в Госдуму внесен законопроект о единоразовом налоге на сверхприбыль для коммерческих банков? История наконец-то получила продолжение и свое мнение относительно перспективности предлагаемого налога выразил руководитель Минфина Антон Силуанов и хорошо нам известный зампред ЦБ Заботкин.

Как не сложно догадаться и Силуанов, и Заботкин выступают категорически против такого налога, при этом приводимые ими аргументы не укладываются ни в какие рамки логики. Силуанов, например, абсолютно серьезно заявил, что налог понизит доступность кредитов для населения. Судя по всему, Министр финансов серьезно считает, что доступность кредитов ограничивает именно сокращение прибыли банков, а не заоблачная ключевая ставка в 19%.

Вторым, не менее любопытным, аргументом выступил тот факт, что банки, конечно же, находятся в непростом положении и что им очень нужны средства на докапитализацию. Чем аргументируется это мнение непонятно от слова совсем. Даже сейчас мы наголову превышаем все необходимые требования по резервам Базеля 3 и руководство ЦБ неоднократно выражало мнение, что тревожиться абсолютно не о чем. Теперь у аналитиков на этот счет начали появляться серьезные сомнения, особенно если учитывать, что многие участники рынка давно обвиняли ЦБ в сокрытии реального положения дел.

Кстати, ни Силуанова, ни Заботкина абсолютно не смущает тот факт, что в этом году у банков обещает сложиться абсолютно рекордная чистая прибыль в размере 3,6 трлн рублей (при том, что налог предполагает изъять всего 300 млрд). Я предполагаю, что, как и обычно, половина этих денег уйдёт на дивиденды олигархам, а вторая половина будет вложена в ОФЗ Минфина, которыми он при помощи очень хитрых махинаций обеспечивает банковскому сектору гарантированную сверхприбыль. На выходе мы получим усиливающееся давление на реальный сектор, высушивание рынка кредитования и необходимость искусственного увеличения бюджетных займов.

Многие пытаются объяснить слова Заботкина и Силуанова научными категориями монетаризма современной денежной теории, но я думаю, что тут мы пытаемся найти то, чего нет. На деле же я думаю это просто связано с тем, что и тот и другой знают, что место под свой уход с госслужбы нужно готовить заранее…

@naebrosh

{kind=link}

Что делает Китай для экономического роста и чему мы можем у них поучиться

Одним из самых показательных моментов того, что российский Центральный банк ведет абсолютно контрпродуктивную денежно-кредитную политику является тот факт, что несмотря на то, что действия нашего главного геополитического союзника, – Китая, сегодня идут в полный разрез с рекомендациями международных институтов влияния, он тем не менее продолжает уходить далеко вперед не только по номинальным показателям роста, но и по вполне осязаемым показателям уровня жизни населения.

На этой неделе Народный банк Китая третий раз за этот год понижает базовые ставки по годичным «кредитам», краткосрочная годовая ставка теперь составляет 3,1% (ранее 3,35%), а пятилетний «ключ» всего 3,6% (раньше 3,85%). В ходе официальной пресс-конференции председатель Народного банка Пан также заявил, что норма резервных требований или RRR, также может быть снижена еще на 25–50 базисных пунктов к концу года, в зависимости от ситуации на рынке. Кстати, в официальном брифе Народный банк так же сообщил, что в ближайшее время семидневная ставка обратного выкупа будет снижена на 20 базисных пунктов, а ставка по среднесрочному кредитованию будет снижена на 30 базисных пунктов.

Понимая, что экономический рост невозможен без насыщения экономики доступными деньгами Пекин так же понизил ставку по семидневным операциям обратного РЕПО, до 1,5%. Снижение этой ставки вместе с уменьшением базовых процентных ставок происходит синхронно впервые за 10 лет! Что вызвало такое уникальное стечение обстоятельств? Дело в том, что правительство Китая приняло решение о необходимости вновь выйти на двузначные темпы экономического роста. Сделать это Пекин намерен не в меньшей степени за счет форсированного вливания дешевых кредитных средств и отсоединения своей экономики от западного потребителя.

Говоря о новом векторе экономического роста Пекин собирается сделать упор на двух ключевых столпах будущего: во-первых, он собирается медленно но верно переориентировать свой экспорт с США и Европы на страны БРИКС+, а во-вторых, он собирается продолжить развитие своего собственного среднего класса, который по более ранним заявлениям должен составить по меньшей мере 700 млн человек к началу 2030-х годов. Этот средний класс и должен составить "замещающий"

Если присмотреться к этим планам повнимательнее, то можно заметить, что российский вектор развития очень похож на китайский план, за тем лишь исключением, что Россия выполняет его не по своему желанию, а по санкционному принуждению. Если Россия в ближайшем будущем не осознает, что дороги назад нет и что нам необходимо в срочном порядке принимать на себя интеграционную инициативу в рамках БРИКС, то в скором времени мы просто превратимся в китайский придаток БРИКС+, на роль которого вновь выпадет поставлять дешевые энергоресурсы

@naebrosh

Одним из самых показательных моментов того, что российский Центральный банк ведет абсолютно контрпродуктивную денежно-кредитную политику является тот факт, что несмотря на то, что действия нашего главного геополитического союзника, – Китая, сегодня идут в полный разрез с рекомендациями международных институтов влияния, он тем не менее продолжает уходить далеко вперед не только по номинальным показателям роста, но и по вполне осязаемым показателям уровня жизни населения.

На этой неделе Народный банк Китая третий раз за этот год понижает базовые ставки по годичным «кредитам», краткосрочная годовая ставка теперь составляет 3,1% (ранее 3,35%), а пятилетний «ключ» всего 3,6% (раньше 3,85%). В ходе официальной пресс-конференции председатель Народного банка Пан также заявил, что норма резервных требований или RRR, также может быть снижена еще на 25–50 базисных пунктов к концу года, в зависимости от ситуации на рынке. Кстати, в официальном брифе Народный банк так же сообщил, что в ближайшее время семидневная ставка обратного выкупа будет снижена на 20 базисных пунктов, а ставка по среднесрочному кредитованию будет снижена на 30 базисных пунктов.

Понимая, что экономический рост невозможен без насыщения экономики доступными деньгами Пекин так же понизил ставку по семидневным операциям обратного РЕПО, до 1,5%. Снижение этой ставки вместе с уменьшением базовых процентных ставок происходит синхронно впервые за 10 лет! Что вызвало такое уникальное стечение обстоятельств? Дело в том, что правительство Китая приняло решение о необходимости вновь выйти на двузначные темпы экономического роста. Сделать это Пекин намерен не в меньшей степени за счет форсированного вливания дешевых кредитных средств и отсоединения своей экономики от западного потребителя.

Говоря о новом векторе экономического роста Пекин собирается сделать упор на двух ключевых столпах будущего: во-первых, он собирается медленно но верно переориентировать свой экспорт с США и Европы на страны БРИКС+, а во-вторых, он собирается продолжить развитие своего собственного среднего класса, который по более ранним заявлениям должен составить по меньшей мере 700 млн человек к началу 2030-х годов. Этот средний класс и должен составить "замещающий"

Если присмотреться к этим планам повнимательнее, то можно заметить, что российский вектор развития очень похож на китайский план, за тем лишь исключением, что Россия выполняет его не по своему желанию, а по санкционному принуждению. Если Россия в ближайшем будущем не осознает, что дороги назад нет и что нам необходимо в срочном порядке принимать на себя интеграционную инициативу в рамках БРИКС, то в скором времени мы просто превратимся в китайский придаток БРИКС+, на роль которого вновь выпадет поставлять дешевые энергоресурсы

@naebrosh

{kind=link}

Саммит БРИКС

На этой неделе на просторах Казани прошло торжественное открытие саммита БРИКС, который обещает стать одним из самых знаменательных событий для нашей страны. Несмотря на огромное количество санкций и постоянные нарративы о том, что Россия находится в международной изоляции, саммит обещают посетить все основные экономики «незападного» мира, при этом из 33 стран, 24 представлены первыми лицами, девять — на уровне вторых и третьих лиц. Судя по количеству важных персон, вопросы решаться будут серьезные, и решать, судя по всему, есть что.

Так, например, мало кто знает, но Россия сейчас лишена доступа к пулу условных валютных резервов БРИКС (который насчитывает по меньшей мере $100 млрд). Этот пул сформирован и хранится в долларах, поэтому, когда против России были введены санкции, мы потеряли к ним доступ. Первоначально главной задачей пула являлась функция срочного предоставления долларовой ликвидности (формировался он еще в далеком 2018 году), однако, за последние пару лет данный вопрос немного потерял свою актуальность.

Теперь же, судя по всему, пул резервов должен быть конвертирован в национальные валюты участников БРИКС, что помимо утилитарных вопросов предоставления ликвидности должно стать катализатором создания самостоятельной валюты БРИКС, вопрос о которой ежегодно поднимается аж с 2018 года, когда в Дурбане во время председательствования ЮАР была провозглашена инициатива создания международного платежного сервиса BRICS Pay.

С тех пор прошло уже 6 лет, но по состоянию на сегодняшний день у нас есть только некая концепция и не до конца оформленные идеи того, что из себя должна представлять система на практике. При этом 2024 год был годом председательства России, то есть нам нужно было не упускать момент и стараться довести BRICS Pay до какой-то конкретики, которая могла бы помочь нам вырваться из-под санкционного давления.

В преддверии следующих дней саммита будем надеяться, что мы сможем не просто провести большое и красивое мероприятие, но всё-таки начнем использовать ресурс БРИКС по назначению, а именно для создания принципиально нового контура торговли, свободного от влияния Штатов.

@naebrosh

На этой неделе на просторах Казани прошло торжественное открытие саммита БРИКС, который обещает стать одним из самых знаменательных событий для нашей страны. Несмотря на огромное количество санкций и постоянные нарративы о том, что Россия находится в международной изоляции, саммит обещают посетить все основные экономики «незападного» мира, при этом из 33 стран, 24 представлены первыми лицами, девять — на уровне вторых и третьих лиц. Судя по количеству важных персон, вопросы решаться будут серьезные, и решать, судя по всему, есть что.

Так, например, мало кто знает, но Россия сейчас лишена доступа к пулу условных валютных резервов БРИКС (который насчитывает по меньшей мере $100 млрд). Этот пул сформирован и хранится в долларах, поэтому, когда против России были введены санкции, мы потеряли к ним доступ. Первоначально главной задачей пула являлась функция срочного предоставления долларовой ликвидности (формировался он еще в далеком 2018 году), однако, за последние пару лет данный вопрос немного потерял свою актуальность.

Теперь же, судя по всему, пул резервов должен быть конвертирован в национальные валюты участников БРИКС, что помимо утилитарных вопросов предоставления ликвидности должно стать катализатором создания самостоятельной валюты БРИКС, вопрос о которой ежегодно поднимается аж с 2018 года, когда в Дурбане во время председательствования ЮАР была провозглашена инициатива создания международного платежного сервиса BRICS Pay.

С тех пор прошло уже 6 лет, но по состоянию на сегодняшний день у нас есть только некая концепция и не до конца оформленные идеи того, что из себя должна представлять система на практике. При этом 2024 год был годом председательства России, то есть нам нужно было не упускать момент и стараться довести BRICS Pay до какой-то конкретики, которая могла бы помочь нам вырваться из-под санкционного давления.

В преддверии следующих дней саммита будем надеяться, что мы сможем не просто провести большое и красивое мероприятие, но всё-таки начнем использовать ресурс БРИКС по назначению, а именно для создания принципиально нового контура торговли, свободного от влияния Штатов.

@naebrosh

{kind=link}

История с новой купюрой БРИКС

Вчера на одной из встреч саммита БРИКС, руководителям стран-членов презентовали «символическую» новую купюру предполагаемой валюты БРИКС (на фото). Одним из увидевших новое творение стал Путин, внимательно рассмотрев вещь он с улыбкой передал купюру главе российского ЦБ Эльвире Сахипзадовне Набиуллиной.

Набиуллина поизучав купюру с очень невыразительным лицом отдала ее обратно, параллельно сказав, что банкнота ей не понравилась – рассказал пресс-секретарь российского президента Дмитрий Песков. Хоть эта история и не носит серьезных последствий или четко выраженных политических окрасов, она, тем не менее, очень символично отражает отношение руководства Центрального банка к происходящим в Казани событиям.

Создаваемая на наших глазах многополярная реальность раздражает не только наших геополитических оппонентов за рубежом, но и их локальных денежных вассалов, привыкших, что власть им принадлежит по праву их исключительности. Поэтому любое посягательство на эту исключительность, слуги Запада воспринимают невероятно остро. Я не удивлюсь, если выяснится, что валюта БРИКС еще не существует из-за саботажа нашего же ЦБ.

Кстати, в отношении того, почему купюра БРИКС не понравилась главе нашего ЦБ Песков выразился так: «Глава Центробанка Эльвира Набиуллина осталась недовольна символической «купюрой БРИКС», поскольку обеспокоена национальной валютой». Верится в это с трудом, особенно если учитывать последние 10 лет ее работы…

Вчера на одной из встреч саммита БРИКС, руководителям стран-членов презентовали «символическую» новую купюру предполагаемой валюты БРИКС (на фото). Одним из увидевших новое творение стал Путин, внимательно рассмотрев вещь он с улыбкой передал купюру главе российского ЦБ Эльвире Сахипзадовне Набиуллиной.

Набиуллина поизучав купюру с очень невыразительным лицом отдала ее обратно, параллельно сказав, что банкнота ей не понравилась – рассказал пресс-секретарь российского президента Дмитрий Песков. Хоть эта история и не носит серьезных последствий или четко выраженных политических окрасов, она, тем не менее, очень символично отражает отношение руководства Центрального банка к происходящим в Казани событиям.

Создаваемая на наших глазах многополярная реальность раздражает не только наших геополитических оппонентов за рубежом, но и их локальных денежных вассалов, привыкших, что власть им принадлежит по праву их исключительности. Поэтому любое посягательство на эту исключительность, слуги Запада воспринимают невероятно остро. Я не удивлюсь, если выяснится, что валюта БРИКС еще не существует из-за саботажа нашего же ЦБ.

Кстати, в отношении того, почему купюра БРИКС не понравилась главе нашего ЦБ Песков выразился так: «Глава Центробанка Эльвира Набиуллина осталась недовольна символической «купюрой БРИКС», поскольку обеспокоена национальной валютой». Верится в это с трудом, особенно если учитывать последние 10 лет ее работы…

{kind=link}

ЦБ поднял ключевую ставку до 21%

Как и ожидало большинство аналитиков, Совет директоров Центрального банка сегодня поднял ключевую ставку. Что, однако, вызвало удивление, так это единомоментно повышение ставки сразу на 2 процента до 21% годовых.

Мотивировал свое решение регулятор все теми же догмами, что и раньше. По его мнению, инфляция складывается существенно выше июльского прогноза и параллельно продолжают увеличиваться инфляционные ожидания. Для ЦБ так же стало шоком откровение, что рост внутреннего спроса значительно опережает возможности расширения предложения товаров и услуг.

Вот этот последний пункт вызывает у меня самое большое количество вопросов. Если у нас не хватает внутреннего предложения, то нам необходимо его расширять, а если мы будем его расширять, то предприятиям нужны кредитные средства по адекватной кредитной ставке. Если же у них нет возможности получить кредит, то за счет каких ресурсов предприятия должны расширять предложение?

Кстати, текущие кредитные ставки давно оставили позади нормы рентабельности по всем отраслям. Так, за последние 12 лет средние значения рентабельности обрабатывающей промышленности находились на уровне 6,3%, добывающей – 12,5%, нефтяной – 12,4%. Как эти отрасли должны обслуживать рыночные кредиты под 30–40% годовых не до конца понятно. Это, однако, не смущает ЦБ, который решил, что Россия добьется 4% инфляции, даже если это будет последнее что сделает страна перед своим коллапсом.

@naebrosh

Как и ожидало большинство аналитиков, Совет директоров Центрального банка сегодня поднял ключевую ставку. Что, однако, вызвало удивление, так это единомоментно повышение ставки сразу на 2 процента до 21% годовых.

Мотивировал свое решение регулятор все теми же догмами, что и раньше. По его мнению, инфляция складывается существенно выше июльского прогноза и параллельно продолжают увеличиваться инфляционные ожидания. Для ЦБ так же стало шоком откровение, что рост внутреннего спроса значительно опережает возможности расширения предложения товаров и услуг.

Вот этот последний пункт вызывает у меня самое большое количество вопросов. Если у нас не хватает внутреннего предложения, то нам необходимо его расширять, а если мы будем его расширять, то предприятиям нужны кредитные средства по адекватной кредитной ставке. Если же у них нет возможности получить кредит, то за счет каких ресурсов предприятия должны расширять предложение?

Кстати, текущие кредитные ставки давно оставили позади нормы рентабельности по всем отраслям. Так, за последние 12 лет средние значения рентабельности обрабатывающей промышленности находились на уровне 6,3%, добывающей – 12,5%, нефтяной – 12,4%. Как эти отрасли должны обслуживать рыночные кредиты под 30–40% годовых не до конца понятно. Это, однако, не смущает ЦБ, который решил, что Россия добьется 4% инфляции, даже если это будет последнее что сделает страна перед своим коллапсом.

@naebrosh

{kind=link}

Российский рынок IPO в 2023 году показал скромные результаты, составив всего 40 млрд руб (около $465 млн), в то время как в США объем этого рынка превысил $155 млрд, что в 333 раз больше. Количество IPO в России также значительно уступает американскому: 8 против 154 (и это, учитывая огромное сокращение с прековидных времен, когда IPO в США было больше тысячи).

Опыт западных стран, в частности США, демонстрирует, насколько важны рыночные механизмы для технологических компаний, которые, в свою очередь, играют ключевую роль в научно-технологическом и экономическом развитии. Появление Кремниевой долины - яркий пример того, как венчурный капитал и IPO способствовали росту технологической индустрии. Китай, вкладывающий огромные средства в развитие технологий, также активно использует инструменты привлечения капитала для продвижения своих компаний на рынок. Сегодня особенно понятно, что для стимулирования инноваций и роста российской экономики необходимо переосмыслить существующие инструменты и создать более благоприятные условия для развития отечественного фондового рынка.

Успешным кейсом привлечения, пусть и не IPO, к примеру, можно назвать компанию оператора электродвижения Hyper («РОСНАНО»), чьи акции начали обращаться на внебиржевой секции Московской биржи (ОТС). Компания, в целом, является отличным примером по привлечению инвестиций. Ее объем финансирования составил 350 млн рублей. Из них 127 млн рублей были привлечены от более чем 800 инвесторов, оставшиеся средства предоставили основатели и стратегические инвесторы.

Возможность привлечения капитала предоставляет компаниям ранней стадии развития критически важные средства для финансирования исследований и разработок, масштабирования бизнеса и выхода на рынок и, однозначно, более гибкий инструмент для стартапов, чем капиталоемкие институциональные вложения. Чтобы современные технологии процветали и развивались стремительно, нужно широко внедрять принципы и подходы привлечения капитала, сформированные такими примерами, как Хайпер, а также расширять имеющиеся инструменты.

@naebrosh

Опыт западных стран, в частности США, демонстрирует, насколько важны рыночные механизмы для технологических компаний, которые, в свою очередь, играют ключевую роль в научно-технологическом и экономическом развитии. Появление Кремниевой долины - яркий пример того, как венчурный капитал и IPO способствовали росту технологической индустрии. Китай, вкладывающий огромные средства в развитие технологий, также активно использует инструменты привлечения капитала для продвижения своих компаний на рынок. Сегодня особенно понятно, что для стимулирования инноваций и роста российской экономики необходимо переосмыслить существующие инструменты и создать более благоприятные условия для развития отечественного фондового рынка.

Успешным кейсом привлечения, пусть и не IPO, к примеру, можно назвать компанию оператора электродвижения Hyper («РОСНАНО»), чьи акции начали обращаться на внебиржевой секции Московской биржи (ОТС). Компания, в целом, является отличным примером по привлечению инвестиций. Ее объем финансирования составил 350 млн рублей. Из них 127 млн рублей были привлечены от более чем 800 инвесторов, оставшиеся средства предоставили основатели и стратегические инвесторы.

Возможность привлечения капитала предоставляет компаниям ранней стадии развития критически важные средства для финансирования исследований и разработок, масштабирования бизнеса и выхода на рынок и, однозначно, более гибкий инструмент для стартапов, чем капиталоемкие институциональные вложения. Чтобы современные технологии процветали и развивались стремительно, нужно широко внедрять принципы и подходы привлечения капитала, сформированные такими примерами, как Хайпер, а также расширять имеющиеся инструменты.

@naebrosh

Как Европа стала некрасивой подругой в дружбе с США. Часть 1

В 2008 г. экономика ЕС была больше, чем экономика Америки: $16,2 трлн против $14,7 трлн. К 2023 г. экономика США выросла до $27 трлн, тогда как весь ЕС достиг только $18,3 трлн. Экономика Америки сейчас почти на треть больше. В основе лежит картина Европы, которая отстает — сектор за сектором, особенно в технологическом. В 1990 г. Европа производила 44% мировых полупроводников. В 2021 г. показатель составлял 9% по сравнению с 12% в США. Шесть крупнейших tech компаний в мире по капитализации — все американские, а в десятке нет ни одной европейской, в двадцатке лучших есть только две европейские компании — ASML и SAP. Volkswagen стал единственной компанией из ЕС в десятке рейтинга 2500 крупнейших инвесторов в НИОКР в мире в 2023 г. В то время как Китай создал собственных технологических гигантов, европейских чемпионов еще раньше раскупили американские компании. Skype был куплен Microsoft в 2011 г., DeepMind был куплен Google в 2014 г. Ведущие университеты, которые питают трубопровод стартапов в США, отсутствуют в ЕС. Шанхайский рейтинг и рейтинг THE ведущих университетов мира включают только 2 института ЕС в топ-30.

Частью проблемы является медленный рост инвестиций в Европе -на 4% ниже доковидного уровня по сравнении с динамичным ростом в США более чем на 8% с конца 2019 г. Инвестиции в венчурный капитал в % от ВВП в ЕС также заметно ниже, чем в США. В 2021 г. в Америке они составили более 0,7%, что вдвое больше, чем в Эстонии, стране ЕС с наибольшей долей своего ВВП на этот тип инвестиций. В целом, в прошлом году американские компании получили почти втрое больше венчурных инвестиций, чем европейские, а за последние три года венчурные фонды в США привлекли в 5 раз больше средств, чем в Европе.

Между тем, частный кредит, исходящий из банковского сектора в процентах от ВВП, на 30 процентных пунктов был выше в ЕС, чем в США. Таким образом, небольшой объем рыночного финансирования в ЕС ограничивает возможности развития компаний и затрудняет поглощение макроэкономических шоков. От части поэтому высокие цены на энергоносители в Европе, в сравнении с США, и щедрые субсидии от Вашингтона заставляют европейские tech-компании переносить деятельность в Америку, пример – машиностроительный CNH Industrial.

Упадок Европы и ее технологическое отставание неминуемо, вопрос не является ли это частью американского плана?

@naebrosh

В 2008 г. экономика ЕС была больше, чем экономика Америки: $16,2 трлн против $14,7 трлн. К 2023 г. экономика США выросла до $27 трлн, тогда как весь ЕС достиг только $18,3 трлн. Экономика Америки сейчас почти на треть больше. В основе лежит картина Европы, которая отстает — сектор за сектором, особенно в технологическом. В 1990 г. Европа производила 44% мировых полупроводников. В 2021 г. показатель составлял 9% по сравнению с 12% в США. Шесть крупнейших tech компаний в мире по капитализации — все американские, а в десятке нет ни одной европейской, в двадцатке лучших есть только две европейские компании — ASML и SAP. Volkswagen стал единственной компанией из ЕС в десятке рейтинга 2500 крупнейших инвесторов в НИОКР в мире в 2023 г. В то время как Китай создал собственных технологических гигантов, европейских чемпионов еще раньше раскупили американские компании. Skype был куплен Microsoft в 2011 г., DeepMind был куплен Google в 2014 г. Ведущие университеты, которые питают трубопровод стартапов в США, отсутствуют в ЕС. Шанхайский рейтинг и рейтинг THE ведущих университетов мира включают только 2 института ЕС в топ-30.

Частью проблемы является медленный рост инвестиций в Европе -на 4% ниже доковидного уровня по сравнении с динамичным ростом в США более чем на 8% с конца 2019 г. Инвестиции в венчурный капитал в % от ВВП в ЕС также заметно ниже, чем в США. В 2021 г. в Америке они составили более 0,7%, что вдвое больше, чем в Эстонии, стране ЕС с наибольшей долей своего ВВП на этот тип инвестиций. В целом, в прошлом году американские компании получили почти втрое больше венчурных инвестиций, чем европейские, а за последние три года венчурные фонды в США привлекли в 5 раз больше средств, чем в Европе.

Между тем, частный кредит, исходящий из банковского сектора в процентах от ВВП, на 30 процентных пунктов был выше в ЕС, чем в США. Таким образом, небольшой объем рыночного финансирования в ЕС ограничивает возможности развития компаний и затрудняет поглощение макроэкономических шоков. От части поэтому высокие цены на энергоносители в Европе, в сравнении с США, и щедрые субсидии от Вашингтона заставляют европейские tech-компании переносить деятельность в Америку, пример – машиностроительный CNH Industrial.

Упадок Европы и ее технологическое отставание неминуемо, вопрос не является ли это частью американского плана?

@naebrosh

{kind=link}

Forwarded from Экономизм

ЦБ и еще одна аббревиатурная структура - главные ньюсмейкеры дня. Продолжим по ЦБ.

Про первичное размещение уже говорили. Теперь пару слов про то, что директор департамента финансовой стабильности регулятора говорит о том, что банкротства - это, оказывается, прекрасно для рынка. Мол, пойдет перераспределение в более эффективные компании.

Во-первых, странно слышать это от человека с такой должностью, госпожа Данилова.

Во-вторых, устройство бизнеса, особенно малого и особенно - высокозатратного на входе, для таких людей, видимо, секретик. Есть же масса вариантов, как открываться - на свои деньги, на деньги банка (в том числе потребкредиты), на заемные деньги. И их надо отдавать. Маржинальность позволяет это сделать без привлечения новых займов? Значит, прорывная ниша или бизнесмен - топ оф зе топ. Обычно приходится перестраховываться для оборотки, для покрытия сезонных затрат. Сейчас даже обалденный бизнес, у которого есть кредиты, просто вешается. Топовый ресторан может закрыться просто из-за того, что кредитная нагрузка уже сумасшедшая. И так же с другими историями, которые делались на заемные деньги.

В-третьих, банкротства - это минус вклад в ВВП, минус налоги и так далее. Мы хотим поднять безработицу именно таким образом? Тогда флаг в руки.

Фактически, конкуренция сейчас в какой-то мере сводится не к тому, у кого лучше продукт/сервис/обслуживание, а к тому, у кого есть деньги. Не вывезет ни один бизнес кредиты под 35-40% годовых. Это сожрет вообще всю маржинальность, это не-воз-мож-но. Придется идти либо к корешам за займами, либо не к корешам. и на таких условиях, что просрочил на день - выхватишь проблем столько, что потом пожалеешь вообще о том, что зашел в свое дело.

В определенной степени есть, конечно, правда в том, что банкротства - это хорошо. Это опыт. И банкротятся реально неэффективные компании. Но это - про нормальные рыночные условия, а не про сегодняшние. В сегодняшних тонут даже сильные предприятия. Это не очистка рынка, это его выжигание.

Про первичное размещение уже говорили. Теперь пару слов про то, что директор департамента финансовой стабильности регулятора говорит о том, что банкротства - это, оказывается, прекрасно для рынка. Мол, пойдет перераспределение в более эффективные компании.

Во-первых, странно слышать это от человека с такой должностью, госпожа Данилова.

Во-вторых, устройство бизнеса, особенно малого и особенно - высокозатратного на входе, для таких людей, видимо, секретик. Есть же масса вариантов, как открываться - на свои деньги, на деньги банка (в том числе потребкредиты), на заемные деньги. И их надо отдавать. Маржинальность позволяет это сделать без привлечения новых займов? Значит, прорывная ниша или бизнесмен - топ оф зе топ. Обычно приходится перестраховываться для оборотки, для покрытия сезонных затрат. Сейчас даже обалденный бизнес, у которого есть кредиты, просто вешается. Топовый ресторан может закрыться просто из-за того, что кредитная нагрузка уже сумасшедшая. И так же с другими историями, которые делались на заемные деньги.

В-третьих, банкротства - это минус вклад в ВВП, минус налоги и так далее. Мы хотим поднять безработицу именно таким образом? Тогда флаг в руки.

Фактически, конкуренция сейчас в какой-то мере сводится не к тому, у кого лучше продукт/сервис/обслуживание, а к тому, у кого есть деньги. Не вывезет ни один бизнес кредиты под 35-40% годовых. Это сожрет вообще всю маржинальность, это не-воз-мож-но. Придется идти либо к корешам за займами, либо не к корешам. и на таких условиях, что просрочил на день - выхватишь проблем столько, что потом пожалеешь вообще о том, что зашел в свое дело.

В определенной степени есть, конечно, правда в том, что банкротства - это хорошо. Это опыт. И банкротятся реально неэффективные компании. Но это - про нормальные рыночные условия, а не про сегодняшние. В сегодняшних тонут даже сильные предприятия. Это не очистка рынка, это его выжигание.

Telegram

Экономизм

"Рольф" отложил IPO на попозже. Причина - высокая ключевая ставка.

Вместе с этим "Домик" к размещению начал очень активно готовиться. Равно как и масса других компаний сильно поменьше.

Это очень очевидная история. Те, кто может обойтись без заемных средств…

Вместе с этим "Домик" к размещению начал очень активно готовиться. Равно как и масса других компаний сильно поменьше.

Это очень очевидная история. Те, кто может обойтись без заемных средств…

Европа придумала план? Часть 2

Экономические неудачи Европы давно беспокоят политиков. Но теперь они стали главными в их повестке дня, поскольку разрыв в росте с США растет. Количество патентов мирового уровня в области передовых цифровых технологий в США составляет 50 тыс. патентов в то время, как в ЕС менее 10 тыс. ЕС попросил Марио Драги, бывшего премьер-министра Италии, придумать способы повышения конкурентоспособности блока. Согласно отчету Драги, ключ к решению проблемы в развитии ИИ, потенциальные выгоды от которого представляют собой фактор и возможность обрести экономическую мощь. Драги признал, что компьютеры EuroHPC (Европейское совместное предприятие по высокопроизводительным вычислениям) не могут конкурировать с американскими фирмами гипермасштабного ИИ, и предложил выделить 100 млрд евро на инфраструктуру ИИ.

Аналитики из Bruegel, однако, разочарованы докладом. Сеть EuroHPC из 9 суперкомпьютеров не справляется с задачей предоставления современной вычислительной инфраструктуры ИИ для коммерческого использования. Эти компьютеры были разработаны для научных исследований, а не для обучения моделей общего назначения или генеративных моделей ИИ, таких как ChatGPT. У них не более нескольких тысяч графических процессоров Nvidia, которые играют центральную роль в обучении моделей. Это крошечная мощность по сравнению с самым передовым вычислительным центром ИИ Meta, который, как сообщается, содержит 600 000 чипов ИИ Nvidia.

Каждый чип Nvidia AI стоит более $30 000. Для самого передового вычислительного центра Meta с 600 000 таких чипов это составляет $18 млрд только для специализированных чипов AI, без учета других аппаратных потребностей. Расходы в размере $162 млрд в год (т. е. 9 суперкомпьютеров EuroHPC x $18 млрд) просто превышают финансовые ресурсы ЕС. Это без учета расходов на обучение моделей ИИ, которые стремительно растут, достигая сотен миллионов евро, а также норму амортизации 100% амортизации за 8,5 месяцев. За это время появится новое поколение вычислительных чипов ИИ с превосходящей производительностью.

Все это выходит за рамки финансовой досягаемости бюджетов ЕС. Даже крупнейшим американским технологическим компаниям вскоре будет трудно финансировать, и они могут быть вынуждены сотрудничать. Это также еще раз обозначает и необходимость проанализировать наше положение в сфере ИИ, которое я описывал в посте выше.

@naebrosh

Экономические неудачи Европы давно беспокоят политиков. Но теперь они стали главными в их повестке дня, поскольку разрыв в росте с США растет. Количество патентов мирового уровня в области передовых цифровых технологий в США составляет 50 тыс. патентов в то время, как в ЕС менее 10 тыс. ЕС попросил Марио Драги, бывшего премьер-министра Италии, придумать способы повышения конкурентоспособности блока. Согласно отчету Драги, ключ к решению проблемы в развитии ИИ, потенциальные выгоды от которого представляют собой фактор и возможность обрести экономическую мощь. Драги признал, что компьютеры EuroHPC (Европейское совместное предприятие по высокопроизводительным вычислениям) не могут конкурировать с американскими фирмами гипермасштабного ИИ, и предложил выделить 100 млрд евро на инфраструктуру ИИ.

Аналитики из Bruegel, однако, разочарованы докладом. Сеть EuroHPC из 9 суперкомпьютеров не справляется с задачей предоставления современной вычислительной инфраструктуры ИИ для коммерческого использования. Эти компьютеры были разработаны для научных исследований, а не для обучения моделей общего назначения или генеративных моделей ИИ, таких как ChatGPT. У них не более нескольких тысяч графических процессоров Nvidia, которые играют центральную роль в обучении моделей. Это крошечная мощность по сравнению с самым передовым вычислительным центром ИИ Meta, который, как сообщается, содержит 600 000 чипов ИИ Nvidia.

Каждый чип Nvidia AI стоит более $30 000. Для самого передового вычислительного центра Meta с 600 000 таких чипов это составляет $18 млрд только для специализированных чипов AI, без учета других аппаратных потребностей. Расходы в размере $162 млрд в год (т. е. 9 суперкомпьютеров EuroHPC x $18 млрд) просто превышают финансовые ресурсы ЕС. Это без учета расходов на обучение моделей ИИ, которые стремительно растут, достигая сотен миллионов евро, а также норму амортизации 100% амортизации за 8,5 месяцев. За это время появится новое поколение вычислительных чипов ИИ с превосходящей производительностью.

Все это выходит за рамки финансовой досягаемости бюджетов ЕС. Даже крупнейшим американским технологическим компаниям вскоре будет трудно финансировать, и они могут быть вынуждены сотрудничать. Это также еще раз обозначает и необходимость проанализировать наше положение в сфере ИИ, которое я описывал в посте выше.

@naebrosh

Фьючерсы на акции растут, поскольку инвесторы возвращаются к «торговле Трампом»

Доллар вырос сильнее всего за 2 года, а доходность американских облигаций подскочила, поскольку инвесторы заранее сделали ставки на то, что Дональд Трамп вернет себе Белый дом.

Индекс доллара, измеряющий курс валюты по отношению к корзине конкурентов, вырос на 1,5%, что является самым большим однодневным ростом с сентября 2022 г. Фунт стерлингов снизился на 1,1% по отношению к доллару до $1,29, а евро упал на 1,7% до $1,074. Доходность 10-летних казначейских облигаций выросла на 0,12 процентных пункта до 4,40%, достигнув самого высокого уровня с начала июля за ночь. 30-летняя «длинная облигация» достигла 4,641 процента, что стало самым большим дневным движением более чем за год.

Компании и отрасли, которые, как ожидается, выиграют от победы Трампа, резко выросли на европейских торгах. Акции Tesla, котирующиеся на Франкфуртской бирже, выросли более чем на 14% на открытии, поднявшись на ставках на то, что известный сторонник Трампа Илон Маск выиграет от переизбрания бывшего президента. Криптовалютная биржа Coinbase подскочила на 11%. Биткоин вырос более чем на 7%, достигнув рекордного максимума в $75 389, сделав крупнейшую в мире криптовалюту одним из крупнейших игроков на всех рынках, прежде чем немного откатиться назад. Трамп позиционировал себя как кандидата, поддерживающего криптовалюту, пообещав сделать США «биткоин-сверхдержавой мира».

Фьючерсы на индекс Russell 2000, индикатор акций американских компаний малой капитализации, подскочили на 5,1%. Еще одним признаком того, что инвесторы готовились к победе Трампа, стало падение мексиканского песо, которое считается особенно уязвимым перед планами республиканцев ввести пошлины на импорт в США, на 2,1%.

Китайские рынки упали. Гонконгский индекс Hang Seng упал на 2,2%, что было обусловлено снижением компаний материкового Китая. Офшорный юань, для которого Народный банк Китая не устанавливает ежедневную ставку фиксинга, ослаб на 1,1% по отношению к доллару, в то время как его оншорный эквивалент упал на 0,8%.

Вероятно, инвесторы возлагают большие планы на президента, а также ожидают продолжения его курса по повышению тарифов и сокращению налогов.. Посмотрим, что будет дальше.

@naebrosh

Доллар вырос сильнее всего за 2 года, а доходность американских облигаций подскочила, поскольку инвесторы заранее сделали ставки на то, что Дональд Трамп вернет себе Белый дом.

Индекс доллара, измеряющий курс валюты по отношению к корзине конкурентов, вырос на 1,5%, что является самым большим однодневным ростом с сентября 2022 г. Фунт стерлингов снизился на 1,1% по отношению к доллару до $1,29, а евро упал на 1,7% до $1,074. Доходность 10-летних казначейских облигаций выросла на 0,12 процентных пункта до 4,40%, достигнув самого высокого уровня с начала июля за ночь. 30-летняя «длинная облигация» достигла 4,641 процента, что стало самым большим дневным движением более чем за год.

Компании и отрасли, которые, как ожидается, выиграют от победы Трампа, резко выросли на европейских торгах. Акции Tesla, котирующиеся на Франкфуртской бирже, выросли более чем на 14% на открытии, поднявшись на ставках на то, что известный сторонник Трампа Илон Маск выиграет от переизбрания бывшего президента. Криптовалютная биржа Coinbase подскочила на 11%. Биткоин вырос более чем на 7%, достигнув рекордного максимума в $75 389, сделав крупнейшую в мире криптовалюту одним из крупнейших игроков на всех рынках, прежде чем немного откатиться назад. Трамп позиционировал себя как кандидата, поддерживающего криптовалюту, пообещав сделать США «биткоин-сверхдержавой мира».

Фьючерсы на индекс Russell 2000, индикатор акций американских компаний малой капитализации, подскочили на 5,1%. Еще одним признаком того, что инвесторы готовились к победе Трампа, стало падение мексиканского песо, которое считается особенно уязвимым перед планами республиканцев ввести пошлины на импорт в США, на 2,1%.

Китайские рынки упали. Гонконгский индекс Hang Seng упал на 2,2%, что было обусловлено снижением компаний материкового Китая. Офшорный юань, для которого Народный банк Китая не устанавливает ежедневную ставку фиксинга, ослаб на 1,1% по отношению к доллару, в то время как его оншорный эквивалент упал на 0,8%.

Вероятно, инвесторы возлагают большие планы на президента, а также ожидают продолжения его курса по повышению тарифов и сокращению налогов.. Посмотрим, что будет дальше.

@naebrosh

Миллиардер-менеджер хедж-фонда готовится занять должность министра финансов. Ч1.

«Один из самых блестящих людей на Уолл-стрит. К тому же симпатичный парень». Именно так президент Дональд Трамп охарактеризовал Скотта Бессента, малоизвестного управляющего хедж-фондом и бывшего главного менеджера Джорджа Сороса.

Бессент, основатель инвестиционной компании Key Square, привлек внимание Трампа в прошлом году, когда публично поддержал его. 62-летний Бессент решил пойти ва-банк, когда увидел, что иски против Трампа помогают, а не вредят его рейтингу одобрения. Он сказал людям, что это явление напоминает ему об акциях, которые растут, несмотря на плохие новости, — оптимистичный знак для некоторых инвесторов. Теперь Бессент — экономический советник Трампа. По слухам, имя Бессента было выдвинуто на должность министра финансов.

Бессент вырос в маленьком городке в США. Его мать была замужем 5 раз, 2 за отцом Бессента, который обанкротился из-за неудачных инвестиций. Бессент, хотел поступить в Военно-морскую академию, но не захотел лгать о своей нетрадиционной сексуальной ориентации. Так, он поступил в Йельский университет и занялся инвестированием после встречи с Д. Роджерсом, первым партнером Сороса. Бессент женат на бывшем прокуроре Нью-Йорка Джоне Фримене, у них 2 детей.

Он присоединился к Soros Fund Management в 1991 г. и был одним из инициаторов огромной ставки фирмы на то, что фунт рухнет после того, как он заметил заметную слабость на рынке жилья Великобритании. Эта ставка принесла фирме более $1 млрд в 1992 г. Бессент был главным инвестиционным директором Сороса с 2011 по 2015 гг. и некоторое время управлял фирмой. Он снова заслужил признание в 2013 г. за успешную ставку против японской иены.

Вместе с тем, работая с Соросом, Бессент не соглашался с большой частью работы компании Сороса. В 2014 г., когда некоторые люди в фонде хотели ограничить фонд от инвестирования в компании Израиля, Бессент пошел к Соросу и пригрозил уйти в отставку. Их идея была отклонена.

Бессент ушел в 2015 г., чтобы основать Key Square. Названная в честь точки на шахматной доске, Key Square специализируется на макроинвестировании. У компании были годы ничем не примечательных результатов, пока в 2022 г. она не набрала около 31% в своем основном фонде. Тем не менее, ее активы со временем сократились: по состоянию на июнь фирма управляла примерно $550 млн, после падения на 13%.

@naebrosh

«Один из самых блестящих людей на Уолл-стрит. К тому же симпатичный парень». Именно так президент Дональд Трамп охарактеризовал Скотта Бессента, малоизвестного управляющего хедж-фондом и бывшего главного менеджера Джорджа Сороса.

Бессент, основатель инвестиционной компании Key Square, привлек внимание Трампа в прошлом году, когда публично поддержал его. 62-летний Бессент решил пойти ва-банк, когда увидел, что иски против Трампа помогают, а не вредят его рейтингу одобрения. Он сказал людям, что это явление напоминает ему об акциях, которые растут, несмотря на плохие новости, — оптимистичный знак для некоторых инвесторов. Теперь Бессент — экономический советник Трампа. По слухам, имя Бессента было выдвинуто на должность министра финансов.

Бессент вырос в маленьком городке в США. Его мать была замужем 5 раз, 2 за отцом Бессента, который обанкротился из-за неудачных инвестиций. Бессент, хотел поступить в Военно-морскую академию, но не захотел лгать о своей нетрадиционной сексуальной ориентации. Так, он поступил в Йельский университет и занялся инвестированием после встречи с Д. Роджерсом, первым партнером Сороса. Бессент женат на бывшем прокуроре Нью-Йорка Джоне Фримене, у них 2 детей.

Он присоединился к Soros Fund Management в 1991 г. и был одним из инициаторов огромной ставки фирмы на то, что фунт рухнет после того, как он заметил заметную слабость на рынке жилья Великобритании. Эта ставка принесла фирме более $1 млрд в 1992 г. Бессент был главным инвестиционным директором Сороса с 2011 по 2015 гг. и некоторое время управлял фирмой. Он снова заслужил признание в 2013 г. за успешную ставку против японской иены.

Вместе с тем, работая с Соросом, Бессент не соглашался с большой частью работы компании Сороса. В 2014 г., когда некоторые люди в фонде хотели ограничить фонд от инвестирования в компании Израиля, Бессент пошел к Соросу и пригрозил уйти в отставку. Их идея была отклонена.

Бессент ушел в 2015 г., чтобы основать Key Square. Названная в честь точки на шахматной доске, Key Square специализируется на макроинвестировании. У компании были годы ничем не примечательных результатов, пока в 2022 г. она не набрала около 31% в своем основном фонде. Тем не менее, ее активы со временем сократились: по состоянию на июнь фирма управляла примерно $550 млн, после падения на 13%.

@naebrosh

Миллиардер-менеджер хедж-фонда готовится занять должность министра финансов. Ч2.

В 2016 г. Бессент сказал, что люди недооценивают шансы Трампа. После победы Трампа на выборах Бессент добился крупного выигрыша, сделав ставку на рост рынка, а затем пожертвовал $1 млн инаугурационному комитету Трампа.

Бессент регулярно общается с Трампом и стремится добавить интеллектуальной глубины его экономическим заявлениям. Он посоветовал Трампу проводить политику «3-3-3»: сократить дефицит бюджета до 3% от валового внутреннего продукта к 2028 г., стимулировать рост ВВП на 3% за счет дерегулирования и производить дополнительно 3 млн баррелей нефти в день.

Бессент, которого давно беспокоит большой долг США, считает, что единственный способ его сократить — это стимулировать рост, что увеличит налоговые поступления.

Также Бессент доказал, что готов защищать предлагаемую Трампом экономическую политику, даже во враждебной обстановке. Ранее на конференции издания Grant's, Бессент выступал за тарифы и «тщательно выверенные» интервенции, чтобы «переориентировать международную экономическую систему на лучшее обслуживание нужд» американцев. Позже один из участников конференции накричал на Бессента, заявив, что политика Трампа только помогает «миллиардерам». Бессент нанес ответный удар, сославшись на рост реальной заработной платы и прогресс для «нижних 50%» при Трампе. И это правда, в первый срок Трампа рабочий класс увидел самый большой рост: чистый капитал, нижних 50% домохозяйств, увеличился на 47%, что более чем в 3 раза превышает темпы роста для верхнего 1% домохозяйств (самых богатых). Эти достижения резко отличаются от прошлого. При администрации Трампа чистая стоимость активов нижних 50% домохозяйств увеличивалась в годовом исчислении в 15 раз быстрее, чем средний рост, наблюдавшийся в периоды 3 предыдущих администраций. Реальное общее чистое богатство домохозяйств и некоммерческих организаций увеличилось на 12,1% — более чем на $12 трн — за первые 11 кварталов администрации Трампа. Это больше, чем за первые 11 кварталов любого другого президента.

Не смотря, на то, что Бессент близок к Трампу он никогда не управлял крупной организацией, такой как Министерство финансов, поэтому неясно, как он справится с работой такого уровня в администрации. Однако, «если вы можете ориентироваться и в Джордже Соросе, и в Дональде Трампе», вы точно способный, вопрос кто и как будет это использовать, ведь связи с Соросом не проходят зря.

@naebrosh

В 2016 г. Бессент сказал, что люди недооценивают шансы Трампа. После победы Трампа на выборах Бессент добился крупного выигрыша, сделав ставку на рост рынка, а затем пожертвовал $1 млн инаугурационному комитету Трампа.

Бессент регулярно общается с Трампом и стремится добавить интеллектуальной глубины его экономическим заявлениям. Он посоветовал Трампу проводить политику «3-3-3»: сократить дефицит бюджета до 3% от валового внутреннего продукта к 2028 г., стимулировать рост ВВП на 3% за счет дерегулирования и производить дополнительно 3 млн баррелей нефти в день.

Бессент, которого давно беспокоит большой долг США, считает, что единственный способ его сократить — это стимулировать рост, что увеличит налоговые поступления.

Также Бессент доказал, что готов защищать предлагаемую Трампом экономическую политику, даже во враждебной обстановке. Ранее на конференции издания Grant's, Бессент выступал за тарифы и «тщательно выверенные» интервенции, чтобы «переориентировать международную экономическую систему на лучшее обслуживание нужд» американцев. Позже один из участников конференции накричал на Бессента, заявив, что политика Трампа только помогает «миллиардерам». Бессент нанес ответный удар, сославшись на рост реальной заработной платы и прогресс для «нижних 50%» при Трампе. И это правда, в первый срок Трампа рабочий класс увидел самый большой рост: чистый капитал, нижних 50% домохозяйств, увеличился на 47%, что более чем в 3 раза превышает темпы роста для верхнего 1% домохозяйств (самых богатых). Эти достижения резко отличаются от прошлого. При администрации Трампа чистая стоимость активов нижних 50% домохозяйств увеличивалась в годовом исчислении в 15 раз быстрее, чем средний рост, наблюдавшийся в периоды 3 предыдущих администраций. Реальное общее чистое богатство домохозяйств и некоммерческих организаций увеличилось на 12,1% — более чем на $12 трн — за первые 11 кварталов администрации Трампа. Это больше, чем за первые 11 кварталов любого другого президента.

Не смотря, на то, что Бессент близок к Трампу он никогда не управлял крупной организацией, такой как Министерство финансов, поэтому неясно, как он справится с работой такого уровня в администрации. Однако, «если вы можете ориентироваться и в Джордже Соросе, и в Дональде Трампе», вы точно способный, вопрос кто и как будет это использовать, ведь связи с Соросом не проходят зря.

@naebrosh

Баффет пророчит новый кризис?

Как известно, Баффет от части знаменит тем, что исторически прогнозирует рецессии лучше любого оракула, выходя в кэш в ожидании падения акций и экономического спада. Как он ранее говорил, в своем интервью, его стратегия в преддверии рецессии заключается в том, чтобы «иметь достаточно наличных денег на руках, чтобы принимать разумные решения».

В прошлую субботу Баффет сообщил, что в третьем квартале он продолжил сокращать свою долю в производителе iPhone Apple и других акциях, что принесло Berkshire Hathaway, финансовому конгломерату, который он контролирует с 1965 г., прибыль в $97 млрд. Кристаллизовав прибыль, Баффет поднял уровень наличности Berkshire до беспрецедентных высот. Наличные в размере $325 млрд теперь составляют 28% стоимости активов Berkshire — самый высокий уровень по крайней мере с 1990 г. Баффет также ограничил покупку других акций в этом году, купив акции на сумму всего $5,8 млрд. Эта сумма незначительна по сравнению с $133,2 млрд продаж акций, которые осуществила Berkshire.

Учитывая, что миллиордер постоянно нахваливал инвестиции в Apple, становится любопытно не видит он видит на горизонте кризис, дающий ему повод для привлечения наличных. Вместе с тем некоторые инвесторы и аналитики считают, что Баффет просто играет на относительно высоком соотношении цены и прибыли Apple по сравнению с ее потенциальным ростом прибыли. На этой неделе Apple предупредила инвесторов, что ее будущие продукты могут никогда не стать такими же прибыльными, как iPhone, поскольку она вкладывает капитал в искусственный интеллект, чтобы попытаться догнать конкурентов, включая владельца Google Alphabet.

Но все же кажется, такой запас наличных денег говорит нам об одной важной вещи: 94-летний Баффет точно не думает, что на рынке есть что-то стоящее покупки, и что в этих обстоятельствах наличные — это единственный туз, а ожидать ли рецессии или нет мы увидим далее..

@naebrosh

Как известно, Баффет от части знаменит тем, что исторически прогнозирует рецессии лучше любого оракула, выходя в кэш в ожидании падения акций и экономического спада. Как он ранее говорил, в своем интервью, его стратегия в преддверии рецессии заключается в том, чтобы «иметь достаточно наличных денег на руках, чтобы принимать разумные решения».

В прошлую субботу Баффет сообщил, что в третьем квартале он продолжил сокращать свою долю в производителе iPhone Apple и других акциях, что принесло Berkshire Hathaway, финансовому конгломерату, который он контролирует с 1965 г., прибыль в $97 млрд. Кристаллизовав прибыль, Баффет поднял уровень наличности Berkshire до беспрецедентных высот. Наличные в размере $325 млрд теперь составляют 28% стоимости активов Berkshire — самый высокий уровень по крайней мере с 1990 г. Баффет также ограничил покупку других акций в этом году, купив акции на сумму всего $5,8 млрд. Эта сумма незначительна по сравнению с $133,2 млрд продаж акций, которые осуществила Berkshire.

Учитывая, что миллиордер постоянно нахваливал инвестиции в Apple, становится любопытно не видит он видит на горизонте кризис, дающий ему повод для привлечения наличных. Вместе с тем некоторые инвесторы и аналитики считают, что Баффет просто играет на относительно высоком соотношении цены и прибыли Apple по сравнению с ее потенциальным ростом прибыли. На этой неделе Apple предупредила инвесторов, что ее будущие продукты могут никогда не стать такими же прибыльными, как iPhone, поскольку она вкладывает капитал в искусственный интеллект, чтобы попытаться догнать конкурентов, включая владельца Google Alphabet.

Но все же кажется, такой запас наличных денег говорит нам об одной важной вещи: 94-летний Баффет точно не думает, что на рынке есть что-то стоящее покупки, и что в этих обстоятельствах наличные — это единственный туз, а ожидать ли рецессии или нет мы увидим далее..

@naebrosh

Forwarded from Мобилизационная экономика