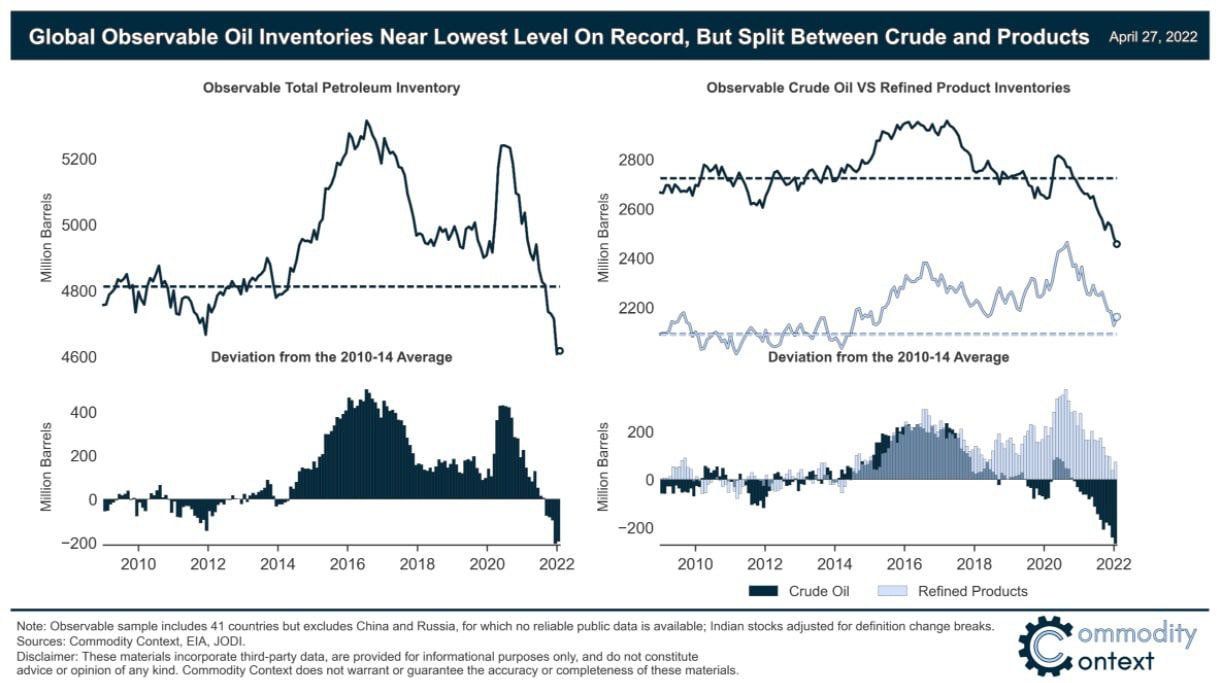

🌍 Мировые наблюдаемые запасы нефти в хранилищах сократились самыми быстрыми темпами за последние полтора года, упав более чем на 600 млн. баррелей. Причем вклад в столь сильное сокращение сделала не одна лишь Америка, несмотря на недавнее освобождение из резервов.

Эти запасы в настоящее время находятся на самом низком уровне более чем за десятилетие. Проще говоря, миру не хватает добычи нефти, и её приходится добавлять в потребление из запасов. Это следствие резкого спроса после убранных коронавирусных ограничений, во время которых множество стран сокращали добычу.

Теперь добавьте к этому современные цены на сырье, которые стали самым настоящим экономическим вызовом для стран-импортеров.

#макроэкономика #нефть

@carefullytru

Эти запасы в настоящее время находятся на самом низком уровне более чем за десятилетие. Проще говоря, миру не хватает добычи нефти, и её приходится добавлять в потребление из запасов. Это следствие резкого спроса после убранных коронавирусных ограничений, во время которых множество стран сокращали добычу.

Теперь добавьте к этому современные цены на сырье, которые стали самым настоящим экономическим вызовом для стран-импортеров.

#макроэкономика #нефть

@carefullytru

{kind=link}

Тем временем наш китайский монстр Jiangxi Ganfeng Lithium Co Ltd (рассказывали про компанию здесь — https://yangx.top/carefullytru/275) растет на 20% после отчёта 26 апреля. Интересно получается, правда ? Весь Китай падает вот уже почти как год, а один уникум растет со скоростью света.

EPS 2.45 (прогноз 1.93), Revenue 5.37В (прогноз 6.35В) — это те самые финансовые показатели компании, которые столь сильно понравились инвесторам. Прибыль на акцию показывает, насколько сильно на руку компании приходится мировая инфляция. Доход, несмотря на сильное отставание от прогноза, показывает впечатляющий результат — компания увеличила его в 5 раз за последний год.

В очередной раз подтверждаем тезис о том, что хорошее предложение есть на рынке всегда.

#аналитика #китай

@carefullytru

EPS 2.45 (прогноз 1.93), Revenue 5.37В (прогноз 6.35В) — это те самые финансовые показатели компании, которые столь сильно понравились инвесторам. Прибыль на акцию показывает, насколько сильно на руку компании приходится мировая инфляция. Доход, несмотря на сильное отставание от прогноза, показывает впечатляющий результат — компания увеличила его в 5 раз за последний год.

В очередной раз подтверждаем тезис о том, что хорошее предложение есть на рынке всегда.

#аналитика #китай

@carefullytru

{kind=link}

🌍 Катар вернул себе корону крупнейшего в мире экспортера сжиженного природного газа из США как раз в тот момент, когда Европа столь сильно нуждается в топливе.

Забегая вперед, мне кажется, что США и Катар будут участвовать в гонке двух лошадей за доминирование на мировом рынке СПГ. Ожидается, что после завершения строительства экспортного терминала Calcasieu Pass в Луизиане в конце этого года США достигнут пиковой мощности по производству СПГ в 13,9 млрд кубических футов в сутки. Тогда как Катар планирует масштабное увеличение производства на годы вперед, что может укрепить позиции ближневосточной страны в качестве главного поставщика топлива.

Объективно именно Катар является одним из немногих бенефициаров текущих происшествий: там и финал чемпионата мира по футболу, и высокопоставленные гости из Европы заявляют, что им срочно нужно топливо (кстати, количество "гостей" значительно увеличилось, после прекращения поставок Россией газа в Польшу и Болгарию). К тому же, согласно отчетам экспертов, можно сделать допущение, что экспорт энергоносителей Катара в этом году должен достичь 100 миллиардов долларов впервые с 2014 года, исходя из тенденций первого квартала.

Всё это делает 2022 год больше, чем просто годом. Одна из самых богатых стран мира станет еще богаче, причем одновременно улучшая свое влияние.

#аналитика #газ

@carefullytru

Забегая вперед, мне кажется, что США и Катар будут участвовать в гонке двух лошадей за доминирование на мировом рынке СПГ. Ожидается, что после завершения строительства экспортного терминала Calcasieu Pass в Луизиане в конце этого года США достигнут пиковой мощности по производству СПГ в 13,9 млрд кубических футов в сутки. Тогда как Катар планирует масштабное увеличение производства на годы вперед, что может укрепить позиции ближневосточной страны в качестве главного поставщика топлива.

Объективно именно Катар является одним из немногих бенефициаров текущих происшествий: там и финал чемпионата мира по футболу, и высокопоставленные гости из Европы заявляют, что им срочно нужно топливо (кстати, количество "гостей" значительно увеличилось, после прекращения поставок Россией газа в Польшу и Болгарию). К тому же, согласно отчетам экспертов, можно сделать допущение, что экспорт энергоносителей Катара в этом году должен достичь 100 миллиардов долларов впервые с 2014 года, исходя из тенденций первого квартала.

Всё это делает 2022 год больше, чем просто годом. Одна из самых богатых стран мира станет еще богаче, причем одновременно улучшая свое влияние.

#аналитика #газ

@carefullytru

{kind=link}

🇺🇸 Перед вами — самая эффективная иллюстрация для осознания масштабов будущей рецессии в Америке. Впервые за всю историю наблюдений, акции и бонды США вместе упали с начала года более чем на 10%. Настоятельно рекомендую каждому без исключения, перед прочтением статьи, тщательно ознакомиться с графиком. Заметили что-то интересное?

В первую очередь давайте посмотрим на ключевую составляющую любого цикличного кризиса: в 1977, 1988, 1998, 2008 и 2019 наиболее четко видно, как даже во время падения S&P более, чем на 50% бонды всё равно грубо говоря стояли на месте. Здесь сразу стоит отметить, что на рынке облигаций рост номинальной стоимости бумаг — это падение доходности, и наоборот.

Т.е. рынок настолько сильно боится кризиса, что скупает бонды со скоростью света, лишь бы уйти от неминуемого падения. В прошлых цикличных кризисах отток был не столь сильным, поскольку выходили в бонды как правило институционалы и частные инвесторы. В текущих условиях, даже Япония (один из крупнейших покупателей) репартиирует капитал.

Причем, такая участь коснется также остальных резервов стран держателей гос облигаций США, ведь на фоне удорожания импорта сырья структура бюджета будет стремительно меняться, требуя дополнительных средств. Где их взять? Очевидно, самый действенный способ — это продажа активов на балансе, в число которых входят казначейские облигации.

Так что, как я люблю говорить — ситуация становится всё интереснее. Так, например, фонд Sierra Tactical (в 2008 и 2020 годах он спокойно прошел кризисы, и вышел в прибыль) теперь готовится к сильнейшему за всю историю медвежьему рынку, полностью продавая акции на балансе. Фонд почти на 100% в кэше.

К слову, это одна из причин откровенно мягкой политики ФРС, которая вчера сообщила рынку о своем намерении продолжать старую риторику. Администрация Байдена пытается изо всех сил удержать свою лидирующую позицию на глобальных рынках, но мировые потрясения сильно усугубляют и без того печальное положение.

#аналитика #США

@carefullytru

В первую очередь давайте посмотрим на ключевую составляющую любого цикличного кризиса: в 1977, 1988, 1998, 2008 и 2019 наиболее четко видно, как даже во время падения S&P более, чем на 50% бонды всё равно грубо говоря стояли на месте. Здесь сразу стоит отметить, что на рынке облигаций рост номинальной стоимости бумаг — это падение доходности, и наоборот.

Т.е. рынок настолько сильно боится кризиса, что скупает бонды со скоростью света, лишь бы уйти от неминуемого падения. В прошлых цикличных кризисах отток был не столь сильным, поскольку выходили в бонды как правило институционалы и частные инвесторы. В текущих условиях, даже Япония (один из крупнейших покупателей) репартиирует капитал.

Причем, такая участь коснется также остальных резервов стран держателей гос облигаций США, ведь на фоне удорожания импорта сырья структура бюджета будет стремительно меняться, требуя дополнительных средств. Где их взять? Очевидно, самый действенный способ — это продажа активов на балансе, в число которых входят казначейские облигации.

Так что, как я люблю говорить — ситуация становится всё интереснее. Так, например, фонд Sierra Tactical (в 2008 и 2020 годах он спокойно прошел кризисы, и вышел в прибыль) теперь готовится к сильнейшему за всю историю медвежьему рынку, полностью продавая акции на балансе. Фонд почти на 100% в кэше.

К слову, это одна из причин откровенно мягкой политики ФРС, которая вчера сообщила рынку о своем намерении продолжать старую риторику. Администрация Байдена пытается изо всех сил удержать свою лидирующую позицию на глобальных рынках, но мировые потрясения сильно усугубляют и без того печальное положение.

#аналитика #США

@carefullytru

{kind=link}

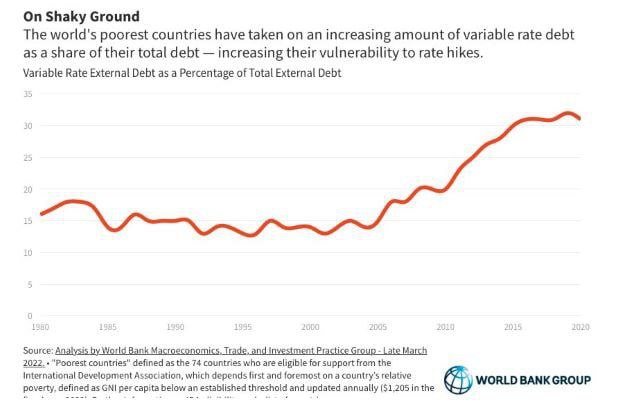

Примерно 32% внешнего долга в странах с низким уровнем дохода имеют плавающие ставки, что вдвое больше, чем в 2005 г. Думаю, многие из вас видели фильм "игра на понижение" про кризис недвижимости. Так вот, на текущий момент, события тех лет переместились в экономику целых стран, как будто риелторы из фильма решили закредитовать государственный бюджет.

Что это значит? Начавшееся повышение ставок в развитых странах, в первую очередь в США (цикл ужесточения ФРС находится в разгаре после недавнего повышения ставки на 0,5%), неизбежно приведёт к долговым кризисам в странах с низким уровнем дохода (в первую очередь это Африка и Центральная Америка). Глядя на график становится предельно ясно, почему монетарная политика держит столь мягкий курс, окончание которого неизбежно приведет к мировым потрясениям.

#макроэкономика

@carefullytru

Что это значит? Начавшееся повышение ставок в развитых странах, в первую очередь в США (цикл ужесточения ФРС находится в разгаре после недавнего повышения ставки на 0,5%), неизбежно приведёт к долговым кризисам в странах с низким уровнем дохода (в первую очередь это Африка и Центральная Америка). Глядя на график становится предельно ясно, почему монетарная политика держит столь мягкий курс, окончание которого неизбежно приведет к мировым потрясениям.

#макроэкономика

@carefullytru

{kind=link}

🇺🇸 Помните, мы недавно говорили про казначейские облигации США ? Так вот, оказывается Китай тоже очень активно их сбрасывает (https://yangx.top/angrybonds/6671?single). Как я и говорил, современные потрясения вынуждают монетарные политики стран переходить к иной риторике.

Бомба замедленного действия, и никак иначе. Коллеги по цеху довольно подробно разобрали этот вопрос, настоятельно рекомендую к прочтению — https://yangx.top/angrybonds/6671?single

#макроэкономика #китай

@carefullytru

Бомба замедленного действия, и никак иначе. Коллеги по цеху довольно подробно разобрали этот вопрос, настоятельно рекомендую к прочтению — https://yangx.top/angrybonds/6671?single

#макроэкономика #китай

@carefullytru

Telegram

angry bonds

🇨🇳 Довольно часто затрагиваю тему Китая (можно почитать здесь и здесь), который якобы стал лучшим другом России, особенно в контексте санкций. Но, в последнее время всё более явным видится прагматизм Поднебесной, компании которой тихо прекращают вести бизнес с РФ из-за угрозы санкций со стороны США.

Причем это касается не только маленьких эмитентов, но и коммерческих гигантов, славящихся доминацией своих продуктов на российском рынке. Среди них самые яркие на текущий момент представители, это Lenovo Group, Xiaomi Corp и SZ DJI Technology Co. Председатели этих компаний придерживаются излюбленным Китаем нейтралитетом, публично не высказываясь в отношении чего-либо, но всё равно сокращая торговлю с Россией, дабы избежать санкций. SZ DJI Technology Co напротив, решил действовать наверняка — китайский гигант потребительских дронов объявил в прошлом месяце о полной приостановке своей деятельности как в России, так и в Украине, в ожидании сокращения западного давления.

Довольно красочно ситуацию описывает экспорт Китая в Россию, где происходят колоссальные изменения. Так, например, поставки технологической продукции резко сократились: экспорт ноутбуков снизился более чем на 40%, смартфонов — почти на 2/3, а поставки телекоммуникационных базовых станций обвалились на 98% (!), согласно последним данным китайского министерства по торговле за март. Стоит отметить, что информацию относительно торговли мы рассматриваем за период до начала локдауна, поскольку вирусные ограничения в том числе влияют на ухудшение торговли.

Примечательно также то, что параллельный экспорт тоже страдает, поскольку Китай не спешит идти против правил. Один из поставщиков микросхем в марте разослал всем своим клиентам письмо с требованием соблюдать правила, а сотрудники отдела продаж провели разъяснительную работу, чтобы убедиться в их соблюдении. Речь шла о том, чтобы произведенные Китаем полупроводники не попали в руки "третьих лиц", на которых были наложены санкции.

#аналитика #китай

@carefullytru

Причем это касается не только маленьких эмитентов, но и коммерческих гигантов, славящихся доминацией своих продуктов на российском рынке. Среди них самые яркие на текущий момент представители, это Lenovo Group, Xiaomi Corp и SZ DJI Technology Co. Председатели этих компаний придерживаются излюбленным Китаем нейтралитетом, публично не высказываясь в отношении чего-либо, но всё равно сокращая торговлю с Россией, дабы избежать санкций. SZ DJI Technology Co напротив, решил действовать наверняка — китайский гигант потребительских дронов объявил в прошлом месяце о полной приостановке своей деятельности как в России, так и в Украине, в ожидании сокращения западного давления.

Довольно красочно ситуацию описывает экспорт Китая в Россию, где происходят колоссальные изменения. Так, например, поставки технологической продукции резко сократились: экспорт ноутбуков снизился более чем на 40%, смартфонов — почти на 2/3, а поставки телекоммуникационных базовых станций обвалились на 98% (!), согласно последним данным китайского министерства по торговле за март. Стоит отметить, что информацию относительно торговли мы рассматриваем за период до начала локдауна, поскольку вирусные ограничения в том числе влияют на ухудшение торговли.

Примечательно также то, что параллельный экспорт тоже страдает, поскольку Китай не спешит идти против правил. Один из поставщиков микросхем в марте разослал всем своим клиентам письмо с требованием соблюдать правила, а сотрудники отдела продаж провели разъяснительную работу, чтобы убедиться в их соблюдении. Речь шла о том, чтобы произведенные Китаем полупроводники не попали в руки "третьих лиц", на которых были наложены санкции.

#аналитика #китай

@carefullytru

🪡 Помните, мы рассказывали вам о том, почему текущий сезон отчетностей столь важен для инвесторов ? Так вот, появилась отличная возможность заработать - компания BioNTech публикует потрясающий отчет, который указывает на невероятные перспективы эмитента. По нашим предварительным оценкам, рост стоимости акций компании может составить 375% !

Данные сообщают о крупнейшей прибыли за ВСЮ историю компании. И вот что здесь интересно - до пандемии (2019-2020 гг) показатель дохода не превышал 100 млн евро, т.е. компания за 2 года увеличила прибыль на 110 000% ! Вдумайтесь в эти цифры !

Также, компания находится в шаге от разработки препарата для борьбы с раком, что является безумно интригующим и важным событием.

Более подробный разбор, где мы рассматриваем деятельность компании, партнерство, каждый пункт отчета (доход, EPS, прибыль от производства вакцин, кэш на балансе, инвестиционные планы и другое), мультипликаторы (P/E, Forward P/E, P/S, ROA, ROE, ROI, Debt/Eq и другое) при этом сравнивая данные с конкурентами — вы можете увидеть с помощью платной подписки на Boosty.

Все инвестиционные рекомендации и инвест-идеи мы публикуем исключительно на платной платформе, где вы можете поддержать наш канал благодаря подписке за 200 рублей. Подписывайтесь, и читайте нашу новую статью про BioNTech !

🟦 Подробнее про помощь каналу

🟩 Поддержать канал

#идея #биотех

@carefullytru

Данные сообщают о крупнейшей прибыли за ВСЮ историю компании. И вот что здесь интересно - до пандемии (2019-2020 гг) показатель дохода не превышал 100 млн евро, т.е. компания за 2 года увеличила прибыль на 110 000% ! Вдумайтесь в эти цифры !

Также, компания находится в шаге от разработки препарата для борьбы с раком, что является безумно интригующим и важным событием.

Более подробный разбор, где мы рассматриваем деятельность компании, партнерство, каждый пункт отчета (доход, EPS, прибыль от производства вакцин, кэш на балансе, инвестиционные планы и другое), мультипликаторы (P/E, Forward P/E, P/S, ROA, ROE, ROI, Debt/Eq и другое) при этом сравнивая данные с конкурентами — вы можете увидеть с помощью платной подписки на Boosty.

Все инвестиционные рекомендации и инвест-идеи мы публикуем исключительно на платной платформе, где вы можете поддержать наш канал благодаря подписке за 200 рублей. Подписывайтесь, и читайте нашу новую статью про BioNTech !

🟦 Подробнее про помощь каналу

🟩 Поддержать канал

#идея #биотех

@carefullytru

{kind=link}

🌍 Предлагаю нашим читателям взглянуть на картинку новых экспортных заказов в мире, которая как правило отображает надвигающиеся рецессии. В первую очередь стоит отметить, что гиперинфляция в том числе влияет на глобальный спрос, поскольку влечет за собой спад новых заказов.

Исходя из статистических данных можно сделать вывод, что наиболее печально выглядит ситуация в КНР (черный цвет), там наблюдается сильнейший спад в производственных индексах. Китай — это крупнейшая экспортная экономика мира, в 2020-2021 годах подобный обвал повлек за собой множество печальных событий, которые отразились на странах по всему миру. Однако, столь сильный спад не связан с макроэкономическими проблемами внутри Поднебесной, скорее это следствие очередного локдауна и сокращения спроса на главный экспортный товар страны (партнеры предпочитают жизненно необходимые ресурсы, такие как газ и нефть, сокращая объемы закупок лёгкой промышленности).

И вот что забавно, несмотря на столь участившиеся разговоры экономистов о том, что экономика США находится на гране развала — именно Америка является единственным исключением, где экспортный сектор, наоборот, растёт. Обратите внимание, что ситуация прямо противоположная Китаю — макроэкономические проблемы находятся на высочайшем уровне, но несмотря на это показатели растут. И дело тут не в мощи запада, а в том, что последствия санкций наложенных на Россию буквально вынуждают множество стран увеличивать объемы торговли с Америкой.

Вот такая получается дилемма: современные экстраординарные обстоятельства приводят к немыслимой трансформации экономических законов, которые теперь играют второстепенную роль на мировой арене. Самая настоящая игра без правил делает богатых ещё богаче, а бедных беднее.

🟦 Подробнее про помощь каналу

🟩 Поддержать канал

#макроэкономика #США

@carefullytru

Исходя из статистических данных можно сделать вывод, что наиболее печально выглядит ситуация в КНР (черный цвет), там наблюдается сильнейший спад в производственных индексах. Китай — это крупнейшая экспортная экономика мира, в 2020-2021 годах подобный обвал повлек за собой множество печальных событий, которые отразились на странах по всему миру. Однако, столь сильный спад не связан с макроэкономическими проблемами внутри Поднебесной, скорее это следствие очередного локдауна и сокращения спроса на главный экспортный товар страны (партнеры предпочитают жизненно необходимые ресурсы, такие как газ и нефть, сокращая объемы закупок лёгкой промышленности).

И вот что забавно, несмотря на столь участившиеся разговоры экономистов о том, что экономика США находится на гране развала — именно Америка является единственным исключением, где экспортный сектор, наоборот, растёт. Обратите внимание, что ситуация прямо противоположная Китаю — макроэкономические проблемы находятся на высочайшем уровне, но несмотря на это показатели растут. И дело тут не в мощи запада, а в том, что последствия санкций наложенных на Россию буквально вынуждают множество стран увеличивать объемы торговли с Америкой.

Вот такая получается дилемма: современные экстраординарные обстоятельства приводят к немыслимой трансформации экономических законов, которые теперь играют второстепенную роль на мировой арене. Самая настоящая игра без правил делает богатых ещё богаче, а бедных беднее.

🟦 Подробнее про помощь каналу

🟩 Поддержать канал

#макроэкономика #США

@carefullytru

{kind=link}

🧶 Вчерашний коллапс на рынке криптовалют ставит окончательный крест на данном сегменте, такой вывод я сделал лично для себя после увиденного.

Да, речь идёт о UST и его вчерашнем обвале. Для тех, кто не в курсе — это стейблкоин, смысл которого привязка к доллару. Т.е. по задумке стоимость таких монет не должна выходить за рамки 1:1 в соотношении к доллару США. Но вот вчера, после панической распродажи, книга ордеров была опустошена, доведя цену UST до уровня в $0,60. Благодаря такому ловкому трюку владельцы данной криптовалюты, которые могли думать, что держат деньги в долларах, резко лишились около половины вложенных средств.

Здесь всё таки стоит отметить, что большинство стейблкоинов, в том числе Tether, обеспечены $. Но UST (и некоторые другие) — это алгоритмический стейблкоин, а это означает, что вместо этого используются стимулы для поддержания стабильной цены актива. Когда UST стоит больше $1, токены LUNA сжигаются, чтобы в обращение могло попасть больше единиц этой монеты. И наоборот, когда стоимость UST падает ниже $1, единицы изымаются из обращения для покупки LUNA. Проблема в том, что эта экосистема была разработана таким образом, что 1 доллар UST можно было получить за 1 доллар LUNA, и теперь, когда обе терпят крах, существует реальная опасность банкротства, поскольку инвесторы пытаются обналичить деньги. Luna больше не входит в десятку крупнейших монет по рыночной капитализации.

Столь громкое событие негативно влияет на абсолютно весь криптовалютный рынок. Так, например, облигации Coinbase (крупнейшая криптовалютная биржа с рейтингом BB+) сегодня торгуются под 10% в долларах на 4 года. Так если кредитный риск одной из топовых площадок оценивается как мусорный, то как можно рассчитывать на стабильный и надёжный доход в криптовалюте ?

Я продолжаю придерживаться собственной парадигмы о том, что данный сегмент больше не имеет интереса как инвестиционный актив. Если даже стейблкоины подвержены столь сильному риску, то что говорить о других, более волатильных активах ?

🟦 Подробнее про помощь каналу

🟩 Поддержать канал

#аналитика #криптовалюта

@carefullytru

Да, речь идёт о UST и его вчерашнем обвале. Для тех, кто не в курсе — это стейблкоин, смысл которого привязка к доллару. Т.е. по задумке стоимость таких монет не должна выходить за рамки 1:1 в соотношении к доллару США. Но вот вчера, после панической распродажи, книга ордеров была опустошена, доведя цену UST до уровня в $0,60. Благодаря такому ловкому трюку владельцы данной криптовалюты, которые могли думать, что держат деньги в долларах, резко лишились около половины вложенных средств.

Здесь всё таки стоит отметить, что большинство стейблкоинов, в том числе Tether, обеспечены $. Но UST (и некоторые другие) — это алгоритмический стейблкоин, а это означает, что вместо этого используются стимулы для поддержания стабильной цены актива. Когда UST стоит больше $1, токены LUNA сжигаются, чтобы в обращение могло попасть больше единиц этой монеты. И наоборот, когда стоимость UST падает ниже $1, единицы изымаются из обращения для покупки LUNA. Проблема в том, что эта экосистема была разработана таким образом, что 1 доллар UST можно было получить за 1 доллар LUNA, и теперь, когда обе терпят крах, существует реальная опасность банкротства, поскольку инвесторы пытаются обналичить деньги. Luna больше не входит в десятку крупнейших монет по рыночной капитализации.

Столь громкое событие негативно влияет на абсолютно весь криптовалютный рынок. Так, например, облигации Coinbase (крупнейшая криптовалютная биржа с рейтингом BB+) сегодня торгуются под 10% в долларах на 4 года. Так если кредитный риск одной из топовых площадок оценивается как мусорный, то как можно рассчитывать на стабильный и надёжный доход в криптовалюте ?

Я продолжаю придерживаться собственной парадигмы о том, что данный сегмент больше не имеет интереса как инвестиционный актив. Если даже стейблкоины подвержены столь сильному риску, то что говорить о других, более волатильных активах ?

🟦 Подробнее про помощь каналу

🟩 Поддержать канал

#аналитика #криптовалюта

@carefullytru

{kind=link}

🇷🇺 ЦБ РФ в свежем докладе о денежно-кредитной политике сообщил, что ожидает сокращения экспорта в физическом выражении на 17-21%, а импорта на 33-37%. После такого прогноза становится очевидно, каким именно образом Россия может получить в этом году профицит бюджета в размере $240 млрд (https://yangx.top/carefullytru/180), поскольку высокие цены на экспорт могут компенсировать обвал физических поставок. Напомню, что $240 млрд — это поразительные цифры, которые по сравнению с предыдущими годами шокируют своим размером !

Здесь мне вспоминается предыдущий доклад Банка России, где эксперты назвали "такое" сальдо больше негативным, чем позитивным. Объяснили это тем, что доход возникает благодаря доминированию экспорта над импортом, а точнее импорт сократился больше чем экспорт. Фактически получается, что деньги есть, и денег море, но тратить их не на что.

И хотя применение "чеканной монете" найдется всегда, это не избавляет российскую экономику от необходимости в увеличении импорта, особенно учитывая фокус в текущей политике правительства. Формирование альтернативных цепочек поставок будет способствовать восстановлению импорта, но процесс технически занимает продолжительное время, поэтому рост по моему мнению возможен в середине 2023 года.

Но здесь стоит отметить, что речь идёт именно о физическом объеме, поскольку приостановка деятельности ряда иностранных компаний и усложнение логистических маршрутов приведут к тому, что цены импортных товаров и услуг на всем ближайшем горизонте (в дополнение не забываем про гиперинфляцию) будут стремительно расти. Как следствие, стоимостный объем увеличиться и, с учётом снижающего стоимостного объема экспорта, профицит счета текущих операций постепенно будет сокращаться. Представители Банка России прогнозируют к 2024 году спад на 80% (!).

#аналитика #РФ

@carefullytru

Здесь мне вспоминается предыдущий доклад Банка России, где эксперты назвали "такое" сальдо больше негативным, чем позитивным. Объяснили это тем, что доход возникает благодаря доминированию экспорта над импортом, а точнее импорт сократился больше чем экспорт. Фактически получается, что деньги есть, и денег море, но тратить их не на что.

И хотя применение "чеканной монете" найдется всегда, это не избавляет российскую экономику от необходимости в увеличении импорта, особенно учитывая фокус в текущей политике правительства. Формирование альтернативных цепочек поставок будет способствовать восстановлению импорта, но процесс технически занимает продолжительное время, поэтому рост по моему мнению возможен в середине 2023 года.

Но здесь стоит отметить, что речь идёт именно о физическом объеме, поскольку приостановка деятельности ряда иностранных компаний и усложнение логистических маршрутов приведут к тому, что цены импортных товаров и услуг на всем ближайшем горизонте (в дополнение не забываем про гиперинфляцию) будут стремительно расти. Как следствие, стоимостный объем увеличиться и, с учётом снижающего стоимостного объема экспорта, профицит счета текущих операций постепенно будет сокращаться. Представители Банка России прогнозируют к 2024 году спад на 80% (!).

#аналитика #РФ

@carefullytru

🇺🇸 Lipper выкатил жуткий график финпотоков в США. В акциях за 6 недель наблюдается отток -$44 млрд, бонды -$39 млрд. Для понимания — такие "двойные" оттоки и таких масштабов наблюдались лишь 3 раза за последние 20 лет.

Инвесторы активно бегут с тонущего корабля, на фондовый рынок США помимо отсутствия драйверов роста теперь давит сильнейший уход денег. Важно понимать, что монетарная политика только начинает ужесточаться, а это значит, что обвал не закончится.

Осмелюсь сделать допущение, что несмотря на высочайшую инфляцию шаги по увеличению ключевой ставки со стороны ФРС могут значительно замедлится, пытаясь "успокоить" рынок. Но как я множество раз отмечал, в данном кейсе перед администрацией Байдена стоит очень сложный выбор: для подавления насущных проблем необходимо уронить фонду, иначе ни о каком усмирении инфляционных шоков не может идти речи.

#макроэкономика #США

@carefullytru

Инвесторы активно бегут с тонущего корабля, на фондовый рынок США помимо отсутствия драйверов роста теперь давит сильнейший уход денег. Важно понимать, что монетарная политика только начинает ужесточаться, а это значит, что обвал не закончится.

Осмелюсь сделать допущение, что несмотря на высочайшую инфляцию шаги по увеличению ключевой ставки со стороны ФРС могут значительно замедлится, пытаясь "успокоить" рынок. Но как я множество раз отмечал, в данном кейсе перед администрацией Байдена стоит очень сложный выбор: для подавления насущных проблем необходимо уронить фонду, иначе ни о каком усмирении инфляционных шоков не может идти речи.

#макроэкономика #США

@carefullytru

{kind=link}

Forwarded from MMI

РЕАЛЬНЫЙ КУРС РУБЛЯ К ДОЛЛАРУ – НА МАКСИМУМЕ С ОКТЯБРЯ 2014г

Доллар/рубль сегодня на Мосбирже торгуется в районе 63. На графике синяя линия – реальный курс рубля к доллару (номинальный курс, скорректированный на инфляцию в РФ и в США; за 1 взят средний уровень реального курса в 2011г – именно тогда рубль в реальном выражении был на максимуме). Коричневая линия на графике – цены Urals (текущая – около $70 за баррель).

До введения бюджетного правила реальный курс имел весьма высокую корреляцию с нефтью. После введения БП в 2017г произошла раскорреляция – мы часто наблюдали картину, когда рубль падал при растущей нефти и наоборот. Сейчас БП отменено (временно) и курс вновь приходит в соответствие с нефтяными котировками.

Мы считаем, что в условиях Capital Controls именно цена нефти вновь будет определяющим драйвером для рубля. Правда, если будет введено эмбарго, то рубль снизится вне зависимости от цен. Но пока эмбарго нет, всё внимание валютных трейдеров вновь возвращается к цене нефти.

Доллар/рубль сегодня на Мосбирже торгуется в районе 63. На графике синяя линия – реальный курс рубля к доллару (номинальный курс, скорректированный на инфляцию в РФ и в США; за 1 взят средний уровень реального курса в 2011г – именно тогда рубль в реальном выражении был на максимуме). Коричневая линия на графике – цены Urals (текущая – около $70 за баррель).

До введения бюджетного правила реальный курс имел весьма высокую корреляцию с нефтью. После введения БП в 2017г произошла раскорреляция – мы часто наблюдали картину, когда рубль падал при растущей нефти и наоборот. Сейчас БП отменено (временно) и курс вновь приходит в соответствие с нефтяными котировками.

Мы считаем, что в условиях Capital Controls именно цена нефти вновь будет определяющим драйвером для рубля. Правда, если будет введено эмбарго, то рубль снизится вне зависимости от цен. Но пока эмбарго нет, всё внимание валютных трейдеров вновь возвращается к цене нефти.

🇷🇺 Экспорт в Россию из стран Азии (апрель 2022 по сравнению с декабрем 2021 года) падает фантастическими темпами. Причем статистика действительно поражает, поскольку экспорт политически негативно настроенных стран имеет меньший спад, нежели "союзников". Предлагаю вам самостоятельно ознакомиться и постараться сделать собственные выводы, исходя из прикреплённого графика.

Так, например, экспорт "либеральной" Японии сократился меньше остальных участников, упав всего на 40%, а нейтральный Китай и дружественная Индия урезали поставки в Россию на 55 и 70 процентов соответственно. Наибольший обвал наблюдается в Турции и Вьетнаме — 80%. Ставка на то, что азиатские страны компенсируют российский импорт из стран запада, оказалась проигрышной.

Так что современные баталии больше похожи на троянского коня, где внутри механизма преобладают прагматики-капиталисты со стремлением занять привилегированную позицию. Наиболее печальны в данном сценарии последствия именно для России, поскольку её политический курс не может адаптироваться без надлежащей помощи азиатских партнёров.

Я имею ввиду импортозамещение, которое благодаря санкциям получило жизненно необходимый статус. Азия действительно важна для России, поскольку без её помощи достаточного количества "деталей" для всех сегментов рынка найти будет просто невозможно (говорили про Китай тут и тут). Даже курс рубля играет импортерам на руку (ликбез на эту тему тут), но продавцы не спешат продавать свой товар, боясь ощутить на себе давление Запада.

Следовательно в ближайшее время, если ситуация не изменится, можно ожидать ослабления курса национальной валюты (кстати уже наблюдаются первые шаги), поскольку сильнейший спад импорта не имеет предпосылок для ближайшего восстановления.

🟦 Подробнее про помощь каналу

🟩 Поддержать канал

#макроэкономика #РФ

@carefullytru

Так, например, экспорт "либеральной" Японии сократился меньше остальных участников, упав всего на 40%, а нейтральный Китай и дружественная Индия урезали поставки в Россию на 55 и 70 процентов соответственно. Наибольший обвал наблюдается в Турции и Вьетнаме — 80%. Ставка на то, что азиатские страны компенсируют российский импорт из стран запада, оказалась проигрышной.

Так что современные баталии больше похожи на троянского коня, где внутри механизма преобладают прагматики-капиталисты со стремлением занять привилегированную позицию. Наиболее печальны в данном сценарии последствия именно для России, поскольку её политический курс не может адаптироваться без надлежащей помощи азиатских партнёров.

Я имею ввиду импортозамещение, которое благодаря санкциям получило жизненно необходимый статус. Азия действительно важна для России, поскольку без её помощи достаточного количества "деталей" для всех сегментов рынка найти будет просто невозможно (говорили про Китай тут и тут). Даже курс рубля играет импортерам на руку (ликбез на эту тему тут), но продавцы не спешат продавать свой товар, боясь ощутить на себе давление Запада.

Следовательно в ближайшее время, если ситуация не изменится, можно ожидать ослабления курса национальной валюты (кстати уже наблюдаются первые шаги), поскольку сильнейший спад импорта не имеет предпосылок для ближайшего восстановления.

🟦 Подробнее про помощь каналу

🟩 Поддержать канал

#макроэкономика #РФ

@carefullytru

{kind=link}

🇷🇺 В продолжение к предыдущему посту предлагаю рассмотреть платежный баланс РФ, как предмет для прогноза масштабов падения импорта.

ЦБ опубликовал 3 цифры платежного баланса за январь-апрель, которые при сравнении с оценками за 1-й квартал преподносят ошеломительные результаты: текущий профицит $37.6 млрд, баланс товаров и услуг $40.2 млрд.

А теперь, исходя из данных цифр давайте вместе посчитаем возможный импорт в апреле. В первую очередь давайте учитывать стоимость марки нефти Urals, которая определенно играет ключевую роль в экспорте России: так называемая реальная стоимость сырья (курс по которому Urals покупают импортеры других стран) в апреле была дороже уровня годовой давности лишь на 10% (экспорт в апреле 2021 года составлял $41.3 млрд). Объективно Россия не могла нарастить объем экспорта в физическом выражении (смотрим предыдущий график), особенно учитывая провал в добыче ископаемого. Но номинальный показатель определенно вырос из-за более высоких мировых цен.

Таким образом, если мы ожидаем 20%-й номинальный рост экспорта, то оценка импорта за апрель — $9.4 млрд (-70.5% г/г). Если рост экспорта был 10% г/г, то импорт составлял $5.3 млрд (-83.5% г/г). Если рост был 5%, то импорт — $3.2 (-90% г/г). Формула расчётов проста: мы берем примерный показатель текущего профицита (исходя из опубликованных данных ЦБ) и прикидываем торговые показатели учитывая современные реалии.

Это значит, что население ОЧЕНЬ сильно недооценивает грядущий дефицит — такой масштаб изоляции РФ шокирует ! Я считаю, что оценка сокращения импорта от 65 до 70% г/г является наиболее релевантной. Что повторно доказывает тезис о том, что низкий курс рубля недостаточно помогает политике импортозамещения. Правительству срочно нужно предпринять новые шаги: либо "освободить" из оков свободный валютный рынок, для поддержания экспорта, либо найти новые интеграции в систему для срочного обеспечения недостающего физического выражения импорта.

🟦 Подробнее про помощь каналу

🟩 Поддержать канал

#макроэкономика #прогноз #РФ

@carefullytru

ЦБ опубликовал 3 цифры платежного баланса за январь-апрель, которые при сравнении с оценками за 1-й квартал преподносят ошеломительные результаты: текущий профицит $37.6 млрд, баланс товаров и услуг $40.2 млрд.

А теперь, исходя из данных цифр давайте вместе посчитаем возможный импорт в апреле. В первую очередь давайте учитывать стоимость марки нефти Urals, которая определенно играет ключевую роль в экспорте России: так называемая реальная стоимость сырья (курс по которому Urals покупают импортеры других стран) в апреле была дороже уровня годовой давности лишь на 10% (экспорт в апреле 2021 года составлял $41.3 млрд). Объективно Россия не могла нарастить объем экспорта в физическом выражении (смотрим предыдущий график), особенно учитывая провал в добыче ископаемого. Но номинальный показатель определенно вырос из-за более высоких мировых цен.

Таким образом, если мы ожидаем 20%-й номинальный рост экспорта, то оценка импорта за апрель — $9.4 млрд (-70.5% г/г). Если рост экспорта был 10% г/г, то импорт составлял $5.3 млрд (-83.5% г/г). Если рост был 5%, то импорт — $3.2 (-90% г/г). Формула расчётов проста: мы берем примерный показатель текущего профицита (исходя из опубликованных данных ЦБ) и прикидываем торговые показатели учитывая современные реалии.

Это значит, что население ОЧЕНЬ сильно недооценивает грядущий дефицит — такой масштаб изоляции РФ шокирует ! Я считаю, что оценка сокращения импорта от 65 до 70% г/г является наиболее релевантной. Что повторно доказывает тезис о том, что низкий курс рубля недостаточно помогает политике импортозамещения. Правительству срочно нужно предпринять новые шаги: либо "освободить" из оков свободный валютный рынок, для поддержания экспорта, либо найти новые интеграции в систему для срочного обеспечения недостающего физического выражения импорта.

🟦 Подробнее про помощь каналу

🟩 Поддержать канал

#макроэкономика #прогноз #РФ

@carefullytru

{kind=link}

🇷🇺 Минфин выкатил довольно интересную статистику, после прочтения которой напрашивается один вывод — Федеральный бюджет России жёстко подсел на иглу нефтегазовых доходов.

Действительно, такой зависимости от нефтегаза не наблюдалось ещё никогда. По итогам апреля федеральный бюджет впервые стал дефицитным (-262 млрд. руб.), собираемость внутреннего НДС катастрофически падает (192 млрд. руб. против среднемесячных 573 млрд. руб.), а доля нефтегазовых поступлений подскочила до 63% (!). Для сравнения, в 2020 году она была равна 28%, в 2021-м — 36%. Это значит, что на сегодняшний день практически 2/3 российского бюджета — это нефть и газ.

По данным Минфина ненефтегазовые доходы подверглись сильнейшему давлению, их спад составил -18.1% г/г в апреле против -10.8% г/г в марте. В то время как нефтегазовые доходы показывают ошеломительные результаты, показывая рост на +102% г/г против +107.5% г/г в прошлом месяце. Расходная же часть бюджета выросла до 3,311 трлн руб. по сравнению со средним 1,953 трлн (основной рост приходится на социальную политику и национальную оборону), или +47.3% г/г в апреле против +24.6% г/г в марте.

Теперь постараюсь интерпретировать на "человеческий" язык — внутренний спрос в России снижается настолько сильно, что вынуждает правительство агрессивно тратить деньги, тем самым создавая поддержку внутреннему потреблению и сглаживая траекторию обвала. Это точная иллюстрация того, почему уход иностранных эмитентов на самом деле проблема большего масштаба, чем принято говорить. Сейчас федеральный бюджет настолько сильно зависит от нефтегазовых доходов, что чрезмерное ослабление мировых цен или эмбарго могут привести к жутким последствиям, именно поэтому запад так сильно давит на страны Евросоюза в отношении 6-го пакета санкций.

Также не перестаю повторять, что при таком раскладе ЦБ буквально вынужден ослаблять рубль, причем в ближайшее время. Сильный курс снижает доходы бюджета от экспорта и НДПИ — это недопустимо в условиях дефицитного бюджета ! В недавней статье (https://yangx.top/carefullytru/315) мы убедились, что партнёры не спешат увеличивать экспорт в Россию, что убирает нужду держать курс рубля крепким.

#макроэкономика #РФ

@carefullytru

Действительно, такой зависимости от нефтегаза не наблюдалось ещё никогда. По итогам апреля федеральный бюджет впервые стал дефицитным (-262 млрд. руб.), собираемость внутреннего НДС катастрофически падает (192 млрд. руб. против среднемесячных 573 млрд. руб.), а доля нефтегазовых поступлений подскочила до 63% (!). Для сравнения, в 2020 году она была равна 28%, в 2021-м — 36%. Это значит, что на сегодняшний день практически 2/3 российского бюджета — это нефть и газ.

По данным Минфина ненефтегазовые доходы подверглись сильнейшему давлению, их спад составил -18.1% г/г в апреле против -10.8% г/г в марте. В то время как нефтегазовые доходы показывают ошеломительные результаты, показывая рост на +102% г/г против +107.5% г/г в прошлом месяце. Расходная же часть бюджета выросла до 3,311 трлн руб. по сравнению со средним 1,953 трлн (основной рост приходится на социальную политику и национальную оборону), или +47.3% г/г в апреле против +24.6% г/г в марте.

Теперь постараюсь интерпретировать на "человеческий" язык — внутренний спрос в России снижается настолько сильно, что вынуждает правительство агрессивно тратить деньги, тем самым создавая поддержку внутреннему потреблению и сглаживая траекторию обвала. Это точная иллюстрация того, почему уход иностранных эмитентов на самом деле проблема большего масштаба, чем принято говорить. Сейчас федеральный бюджет настолько сильно зависит от нефтегазовых доходов, что чрезмерное ослабление мировых цен или эмбарго могут привести к жутким последствиям, именно поэтому запад так сильно давит на страны Евросоюза в отношении 6-го пакета санкций.

Также не перестаю повторять, что при таком раскладе ЦБ буквально вынужден ослаблять рубль, причем в ближайшее время. Сильный курс снижает доходы бюджета от экспорта и НДПИ — это недопустимо в условиях дефицитного бюджета ! В недавней статье (https://yangx.top/carefullytru/315) мы убедились, что партнёры не спешат увеличивать экспорт в Россию, что убирает нужду держать курс рубля крепким.

#макроэкономика #РФ

@carefullytru

🇺🇸 К слову про нефтегазовую зависимость: S&P 500 на данный момент тоже держится только на нефтянке, остальные сектора стремительно летят вниз.

Только представьте, что будет происходить с мировым рынком в случае резкого снижения цен на нефть! Сейчас к черному золоту привязан практически весь мир, следовательно в ближайшее время мы не увидим действий для снижения его номинальной стоимости.

Мне кажется, это очередная причина столь сильного давления со стороны США на нефтяное эмбарго Европы. Ведь оно, очевидно, загонит стоимость ещё выше.

В интересное время живём, господа. Как правильно это назвать? Нефтяная лихорадка ?

#макроэкономика #нефть

@carefullytru

Только представьте, что будет происходить с мировым рынком в случае резкого снижения цен на нефть! Сейчас к черному золоту привязан практически весь мир, следовательно в ближайшее время мы не увидим действий для снижения его номинальной стоимости.

Мне кажется, это очередная причина столь сильного давления со стороны США на нефтяное эмбарго Европы. Ведь оно, очевидно, загонит стоимость ещё выше.

В интересное время живём, господа. Как правильно это назвать? Нефтяная лихорадка ?

#макроэкономика #нефть

@carefullytru

🇺🇸 Сейчас принято говорить, что ФРС в этом году должен и будет придерживаться ястребиных взглядов, повышая ключевую ставку. Но, в очередной раз повторяю — есть все основания полагать, что жесткого ДКП в этом году мы не увидим.

На картинке под постом изображены главные страхи инвесторов. Обратите внимание, что среди участников рынка "ночным кошмаром" является именно ястребиная политика ФРС, а вовсе не глобальная рецессия и не инфляция. К слову, война в Украине больше не выглядит для инвесторов проблемой, как мы видим на диаграмме.

Именно высокие процентные ставки ФРС и других центральных банков пугают инвесторов больше всего, поскольку они с огромной вероятностью ударят по самому больному месту — фондовому рынку США. После просмотра картинки становится более чем очевидно, что ястребиная политика уронит рынок ценных бумаг далеко за пределы текущих отметок. А учитывая любовь Пауэлла к высоким значениям S&P вполне возможно увидеть, как председатели ФРС смягчают свою риторику ради рынка.

Несмотря не необходимость в ужесточении ДКП я всё равно не исключаю вариант, в котором ключевая ставка по итогу года будет колебаться на уровне 2-2.5%. И это не значит, что я считаю такие действия правильными, просто мое мнение в отношении американской стороны заключается в их некомпетентности, которая может не дать сбыться рыночным ожиданиям.

#аналитика #США

@carefullytru

На картинке под постом изображены главные страхи инвесторов. Обратите внимание, что среди участников рынка "ночным кошмаром" является именно ястребиная политика ФРС, а вовсе не глобальная рецессия и не инфляция. К слову, война в Украине больше не выглядит для инвесторов проблемой, как мы видим на диаграмме.

Именно высокие процентные ставки ФРС и других центральных банков пугают инвесторов больше всего, поскольку они с огромной вероятностью ударят по самому больному месту — фондовому рынку США. После просмотра картинки становится более чем очевидно, что ястребиная политика уронит рынок ценных бумаг далеко за пределы текущих отметок. А учитывая любовь Пауэлла к высоким значениям S&P вполне возможно увидеть, как председатели ФРС смягчают свою риторику ради рынка.

Несмотря не необходимость в ужесточении ДКП я всё равно не исключаю вариант, в котором ключевая ставка по итогу года будет колебаться на уровне 2-2.5%. И это не значит, что я считаю такие действия правильными, просто мое мнение в отношении американской стороны заключается в их некомпетентности, которая может не дать сбыться рыночным ожиданиям.

#аналитика #США

@carefullytru

{kind=link}

🇺🇸 Несколько занятных исторических фактов про рецессию в США: на картинке список всех медвежьих рынков (и серьезных коррекций) с 1871 года. Популярный "критерий" медвежьего тренда — это просадка -20%, хотя медианный показатель занимает 21 месяц и дает обвал на -30%. На текущий момент американский фондовый рынок снизился на 18,7% за 4,5 месяца, что исторически укладывается в цикл без рецессии.

Нынешняя "коррекция" в S&P 500 является 6-м по величине спадом без рецессии со времён Второй Мировой. А за последние 95 лет S&P 14 раз падал до популярного 20%-го критерия медвежьего рынка. Только в 2 из этих 14 эпизодов американская экономика не сокращалась в течении года (1987 и 1966). И наоборот — из 15 рецессии за аналогичный период только 3 цикла не сопровождались медвежьим рынком в акциях.

Сомнений по поводу скорейшего начала рецессии (если она уже не началась) становится всё меньше. А ведь мы ещё год назад говорили, что столь сильное влечение председателей ФРС в отношении фискальных стимулов в итоге приведет к потрясающему в своих масштабах обвалу. Но американское правительство несмотря на экономические последствия продолжали внедрение мягкой ДКП, "заражая" другие страны своей болезнью.

Стоит всё таки добавить, что первое время такая монетарная политика была абсолютно полностью оправдана, COVID-19 буквально вынудил ЦБ идти на такие меры. Но у всего есть предел, который явно был нарушен. Поэтому сейчас придется платить за свои ошибки, которые ввиду доминирующего положения США отразятся на всем мире.

#макроэкономика #США

@carefullytru

Нынешняя "коррекция" в S&P 500 является 6-м по величине спадом без рецессии со времён Второй Мировой. А за последние 95 лет S&P 14 раз падал до популярного 20%-го критерия медвежьего рынка. Только в 2 из этих 14 эпизодов американская экономика не сокращалась в течении года (1987 и 1966). И наоборот — из 15 рецессии за аналогичный период только 3 цикла не сопровождались медвежьим рынком в акциях.

Сомнений по поводу скорейшего начала рецессии (если она уже не началась) становится всё меньше. А ведь мы ещё год назад говорили, что столь сильное влечение председателей ФРС в отношении фискальных стимулов в итоге приведет к потрясающему в своих масштабах обвалу. Но американское правительство несмотря на экономические последствия продолжали внедрение мягкой ДКП, "заражая" другие страны своей болезнью.

Стоит всё таки добавить, что первое время такая монетарная политика была абсолютно полностью оправдана, COVID-19 буквально вынудил ЦБ идти на такие меры. Но у всего есть предел, который явно был нарушен. Поэтому сейчас придется платить за свои ошибки, которые ввиду доминирующего положения США отразятся на всем мире.

#макроэкономика #США

@carefullytru

{kind=link}

🧶 А что, если я вам скажу, что все потрясения, которые мы так сложно перевариваем, уже происходили в современной истории ? Война, энергетический кризис, неистовая борьба ФРС с инфляцией и экономическая угроза для всего мира... Ничего не напоминает ? Да, я говорю о нефтяном шоке 1973 годов, который был следствием израильско-арабской войны.

В те года ОПЕК стремительно сокращал добычу нефти, поскольку военная поддержка Израиля (конечно, поддерживали их США) привела к остановке экспорта нефти ряда арабских стран в США, а вскоре и в Голландию, за их произраильскую позицию. Таким образом, добыча сырья стран-участниц ОПЕК сократилась на 1/3, а западная Европа во избежание нефтяного эмбарго практически прекратила вывоз нефтепродуктов в США. Следствием таких решений стала мировая рецессия, цены на энергоресурсы взлетели до небес, а вслед за ними пошла инфляция в Америке, которая была на уровне 8%.

Сейчас ситуация во многом идентична, но ФРС не хочет так высоко поднимать ставку (https://yangx.top/carefullytru/319), а ОПЕК не хотят увеличивать добычу (https://yangx.top/carefullytru/159), тем самым охлаждая текущие цены на нефть. Очевидно, мы видим конфликт интересов, который побуждает обе стороны искать альтернативные варианты давления. Арабские страны переходят на оплату в юанях, что очевидно является сильнейшим ударом по доллару (https://yangx.top/carefullytru/66), а США готовят сокрушительный удар именуемый NOPEC — законопроект о запрете картелей производителей и экспортеров нефти. Он позволит американскому правительству признавать действия ОПЕК незаконными и вводить против этой организации санкции.

Для американской стороны очень важно, чтобы опыт прошлых лет не имел места быть тут, в современной истории. Ведь если западная Европа вновь пойдет на поводу у нефтяных гигантов, то никакой Пауэлл не спасет Америку от сильнейшего за всё время кризиса. Именно поэтому столь сильная эмпатия по отношению к Украине важна как никогда раньше, иначе планы будут полностью разрушены. Российское правительство это прекрасно понимает, поэтому так много говорит об эмбарго, несмотря на собственные финансовые потери в случае его введения.

Всё это в очередной раз подтверждает мой тезис о том, что цены на энергоресурсы даже не думают опускаться, к тому же им есть куда расти (https://yangx.top/carefullytru/167). С моим мнением отчасти согласен Уоррен Баффет — легендарный инвестор, который в последнее время сфокусировал весь свой многомиллиардный капитал на американской нефтяной компании Occidental Petroleum.

🟦 Подробнее про помощь каналу

🟩 Поддержать канал

#аналитика #США

@carefullytru

В те года ОПЕК стремительно сокращал добычу нефти, поскольку военная поддержка Израиля (конечно, поддерживали их США) привела к остановке экспорта нефти ряда арабских стран в США, а вскоре и в Голландию, за их произраильскую позицию. Таким образом, добыча сырья стран-участниц ОПЕК сократилась на 1/3, а западная Европа во избежание нефтяного эмбарго практически прекратила вывоз нефтепродуктов в США. Следствием таких решений стала мировая рецессия, цены на энергоресурсы взлетели до небес, а вслед за ними пошла инфляция в Америке, которая была на уровне 8%.

Сейчас ситуация во многом идентична, но ФРС не хочет так высоко поднимать ставку (https://yangx.top/carefullytru/319), а ОПЕК не хотят увеличивать добычу (https://yangx.top/carefullytru/159), тем самым охлаждая текущие цены на нефть. Очевидно, мы видим конфликт интересов, который побуждает обе стороны искать альтернативные варианты давления. Арабские страны переходят на оплату в юанях, что очевидно является сильнейшим ударом по доллару (https://yangx.top/carefullytru/66), а США готовят сокрушительный удар именуемый NOPEC — законопроект о запрете картелей производителей и экспортеров нефти. Он позволит американскому правительству признавать действия ОПЕК незаконными и вводить против этой организации санкции.

Для американской стороны очень важно, чтобы опыт прошлых лет не имел места быть тут, в современной истории. Ведь если западная Европа вновь пойдет на поводу у нефтяных гигантов, то никакой Пауэлл не спасет Америку от сильнейшего за всё время кризиса. Именно поэтому столь сильная эмпатия по отношению к Украине важна как никогда раньше, иначе планы будут полностью разрушены. Российское правительство это прекрасно понимает, поэтому так много говорит об эмбарго, несмотря на собственные финансовые потери в случае его введения.

Всё это в очередной раз подтверждает мой тезис о том, что цены на энергоресурсы даже не думают опускаться, к тому же им есть куда расти (https://yangx.top/carefullytru/167). С моим мнением отчасти согласен Уоррен Баффет — легендарный инвестор, который в последнее время сфокусировал весь свой многомиллиардный капитал на американской нефтяной компании Occidental Petroleum.

🟦 Подробнее про помощь каналу

🟩 Поддержать канал

#аналитика #США

@carefullytru

🇺🇸 Несмотря на вечные разговоры на тему скорейшего кризиса в США (мои в том числе) я считаю, что в ближайшее время нас ждёт отскок. Да, вам не послышалось, главный пессимист телеграма ждёт рост фондового рынка Америки, который в последнее время заметно упал.

И дело тут вовсе не в фундаментальных причинах, рост безработицы продолжается полным ходом, инфляция даже не думает замедляться, а ФРС всем уши просвистел своим желанием начать повышать ставку на 50 б.п. на каждом заседании (не хочется хвастаться, но такой сценарий мы предвидели ещё в марте, когда давали прогноз на ключевую ставку https://yangx.top/carefullytru/72). Таким образом новостной фон ещё хуже, чем был месяц назад. Так какие драйверы будут способствовать росту рынка ?

Ну, в первую очередь — это настроения инвесторов. Очень важный показатель, который указывает на перепроданость на фондовым рынке (иллюстрацию прикрепили под постом). Несмотря на явные проблемы в экономике США инвесторы и трейдеры ожидают отскока, который по моему мнению мы увидим в ближайшее время. Определяющим фактором для силы отскока станет риторика ФРС. Уже сегодня Бостик выступит с речью об экономических перспективах, а в среду выступит Эстер Джордж. Любые заявления так или иначе отразятся на рынке, и учитывая политику текущих председателей ФРС, вероятно мы снова услышим старую добрую сказку про "контролируемую инфляцию" и "силу экономики США".

Примерный уровень, который я рассчитываю увидеть — 4000-4100. Понятное дело, что после отскока нас ждёт возврат к стремительному падению, но даже такая мелочь достойна вашего внимания.

#аналитика #США

@carefullytru

И дело тут вовсе не в фундаментальных причинах, рост безработицы продолжается полным ходом, инфляция даже не думает замедляться, а ФРС всем уши просвистел своим желанием начать повышать ставку на 50 б.п. на каждом заседании (не хочется хвастаться, но такой сценарий мы предвидели ещё в марте, когда давали прогноз на ключевую ставку https://yangx.top/carefullytru/72). Таким образом новостной фон ещё хуже, чем был месяц назад. Так какие драйверы будут способствовать росту рынка ?

Ну, в первую очередь — это настроения инвесторов. Очень важный показатель, который указывает на перепроданость на фондовым рынке (иллюстрацию прикрепили под постом). Несмотря на явные проблемы в экономике США инвесторы и трейдеры ожидают отскока, который по моему мнению мы увидим в ближайшее время. Определяющим фактором для силы отскока станет риторика ФРС. Уже сегодня Бостик выступит с речью об экономических перспективах, а в среду выступит Эстер Джордж. Любые заявления так или иначе отразятся на рынке, и учитывая политику текущих председателей ФРС, вероятно мы снова услышим старую добрую сказку про "контролируемую инфляцию" и "силу экономики США".

Примерный уровень, который я рассчитываю увидеть — 4000-4100. Понятное дело, что после отскока нас ждёт возврат к стремительному падению, но даже такая мелочь достойна вашего внимания.

#аналитика #США

@carefullytru

{kind=link}