Forwarded from Наше всё

А мы думали, у нас кризис... 92% ресторанов Нью-Йорка не могут позволить себе арендную плату, 40% персонала они уже сократили.

Для сравнения, в Москве на главных торговых улицах перестали работать лишь 4% от общего количества магазинов и кафе. Это на треть больше, чем в 2019-м, но катастрофой назвать никак нельзя. Многие арендодатели делали бизнесу скидки, мэрия полностью обнулила аренду для общепита, ну а главное: в России обошлось без второго локдауна, хотя в некоторых странах был даже третий.

Прошлогодняя паника и громкие речи рестораторов сейчас воспринимаются совсем по-другому...

https://yangx.top/proeconomics/6067

Для сравнения, в Москве на главных торговых улицах перестали работать лишь 4% от общего количества магазинов и кафе. Это на треть больше, чем в 2019-м, но катастрофой назвать никак нельзя. Многие арендодатели делали бизнесу скидки, мэрия полностью обнулила аренду для общепита, ну а главное: в России обошлось без второго локдауна, хотя в некоторых странах был даже третий.

Прошлогодняя паника и громкие речи рестораторов сейчас воспринимаются совсем по-другому...

https://yangx.top/proeconomics/6067

Telegram

Proeconomics

Наглядный пример, как жёсткие локдауны убивают целые отрасли в сфере услуг.

Опрос, проведенный NYC Hospitality Alliance, показывает, что в декабре 92% ресторанов Нью-Йорка не моли позволить себе платить арендную плату, и эта цифра неуклонно растёт с начала…

Опрос, проведенный NYC Hospitality Alliance, показывает, что в декабре 92% ресторанов Нью-Йорка не моли позволить себе платить арендную плату, и эта цифра неуклонно растёт с начала…

Forwarded from Сложное просто

ЭСКРОУ-СЧЕТА: российский и западный механизмы

Механизм эскроу-счетов в России самый жесткий в мире.

С 1 июля 2019 года застройщики вправе привлекать средства граждан для долевого строительства только через эскроу-счета (условное депонирование).

Российские правила значительно отличаются от того, как работает система эскроу-счетов в Европе, пишут на

https://pro.rbc.ru/.

Наша схема

1. Покупатель квартиры и застройщик заключают договор долевого участия;

2. Дольщик, застройщик и банк заключают трехсторонний договор о счете эскроу;

3. Дольщик вносит на эскроу-счет в банк денежные средства;

4. Застройщик получает средства с эскроу-счета только после завершения строительства и передачи квартиры дольщику.

То есть девелопер строит недвижимость за счет своих денег и привлеченного банковского проектного финансирования. Схема несет дополнительные затраты для дольщика. В стоимость квартиры включают банковские проценты по кредиту проектного финансирования.

Выходит, что действующая система финансирования долевого строительства, с одной стороны, создает дополнительные гарантии для дольщиков (их средства защищены), а с другой — увеличивает стоимость строительства для застройщика, не позволяя последним пользоваться привлеченными деньгами на эскроу-счетах.

Как у них

Европейский опыт строительства жилой недвижимости более разнообразен. В частности, допускается поэтапное раскрытие эскроу-счетов при завершении конкретного этапа строительства. Например, так делают в Германии и Чехии. Правда, там и сама система проектного финансирования развита куда лучше, чем в России. Поэтому и ставки по таким кредитам существенно ниже тех, которые предлагают наши банки.

Поэтапное раскрытие эскроу-счетов — система, при которой застройщик получает деньги от вкладчиков постепенно, после завершения определенных этапов строительства.

1. Дольщик, застройщик и банк подписывают трехсторонний договор и открывают эскроу-счет.

2. Дольщик-инвестор перечисляет на него полную стоимость квартиры.

3. После окончания конкретного этапа строительства банк переводит застройщику часть денег с эскроу-счетов. Например, 10% после окончания работ нулевого цикла, 30% — после возведения каркаса здания и т.д.

Преимущества поэтапного раскрытия эскроу-счетов:

После завершения отдельного этапа строительства застройщик получает часть внесенных дольщиками средств. Он может использовать их для финансирования стройки или для расчетов с банком. Это может уменьшить финальную стоимость недвижимости, потому что у застройщиков будет больше собственных средств, а значит, они будут брать меньше кредитов и снизят затраты на их обслуживание.

Недостатки поэтапного раскрытия эскроу-счетов:

Если у застройщиков не будет хватать денег на строительство, начнут появляться «обманутые дольщики».

В настоящее время у российских банков нет ресурсов для подтверждения готовности объектов, а значит, они не смогут оценить риски выдачи средств с эскроу-счетов.

Расширение штата подразделений строительного контроля повысит себестоимость кредитования строек для банков и как следствие — проценты по кредитам.

Для банков деньги на эскроу-счетах — дополнительная гарантия того, что застройщик вернет кредит. Без нее банки не смогут одобрить поэтапное раскрытие средств.

Прогнозы на будущее

Действующее российское законодательство не предусматривает возможности поэтапного раскрытия эскроу-счетов для застройщика.

Главная фобия, которая останавливает законодателя от послаблений в этой сфере, — возвращение проблемы обманутых дольщиков. Если застройщик получит даже часть средств, а затем объявит дефолт, банк уже не сможет просто раздать деньги с эскроу-счетов тем, кто их туда вносил.

Проектное финансирование даже при нынешнем жестком варианте эскроу-схемы будет доступно не всем застройщикам, а только тем, которым поверят банки. И лишь когда сформируется устойчивый пул заслуживающих доверия девелоперов, законодатель, видимо, и начнет вводить для них послабления.

#эскроусчета #недвижимость #право

Механизм эскроу-счетов в России самый жесткий в мире.

С 1 июля 2019 года застройщики вправе привлекать средства граждан для долевого строительства только через эскроу-счета (условное депонирование).

Российские правила значительно отличаются от того, как работает система эскроу-счетов в Европе, пишут на

https://pro.rbc.ru/.

Наша схема

1. Покупатель квартиры и застройщик заключают договор долевого участия;

2. Дольщик, застройщик и банк заключают трехсторонний договор о счете эскроу;

3. Дольщик вносит на эскроу-счет в банк денежные средства;

4. Застройщик получает средства с эскроу-счета только после завершения строительства и передачи квартиры дольщику.

То есть девелопер строит недвижимость за счет своих денег и привлеченного банковского проектного финансирования. Схема несет дополнительные затраты для дольщика. В стоимость квартиры включают банковские проценты по кредиту проектного финансирования.

Выходит, что действующая система финансирования долевого строительства, с одной стороны, создает дополнительные гарантии для дольщиков (их средства защищены), а с другой — увеличивает стоимость строительства для застройщика, не позволяя последним пользоваться привлеченными деньгами на эскроу-счетах.

Как у них

Европейский опыт строительства жилой недвижимости более разнообразен. В частности, допускается поэтапное раскрытие эскроу-счетов при завершении конкретного этапа строительства. Например, так делают в Германии и Чехии. Правда, там и сама система проектного финансирования развита куда лучше, чем в России. Поэтому и ставки по таким кредитам существенно ниже тех, которые предлагают наши банки.

Поэтапное раскрытие эскроу-счетов — система, при которой застройщик получает деньги от вкладчиков постепенно, после завершения определенных этапов строительства.

1. Дольщик, застройщик и банк подписывают трехсторонний договор и открывают эскроу-счет.

2. Дольщик-инвестор перечисляет на него полную стоимость квартиры.

3. После окончания конкретного этапа строительства банк переводит застройщику часть денег с эскроу-счетов. Например, 10% после окончания работ нулевого цикла, 30% — после возведения каркаса здания и т.д.

Преимущества поэтапного раскрытия эскроу-счетов:

После завершения отдельного этапа строительства застройщик получает часть внесенных дольщиками средств. Он может использовать их для финансирования стройки или для расчетов с банком. Это может уменьшить финальную стоимость недвижимости, потому что у застройщиков будет больше собственных средств, а значит, они будут брать меньше кредитов и снизят затраты на их обслуживание.

Недостатки поэтапного раскрытия эскроу-счетов:

Если у застройщиков не будет хватать денег на строительство, начнут появляться «обманутые дольщики».

В настоящее время у российских банков нет ресурсов для подтверждения готовности объектов, а значит, они не смогут оценить риски выдачи средств с эскроу-счетов.

Расширение штата подразделений строительного контроля повысит себестоимость кредитования строек для банков и как следствие — проценты по кредитам.

Для банков деньги на эскроу-счетах — дополнительная гарантия того, что застройщик вернет кредит. Без нее банки не смогут одобрить поэтапное раскрытие средств.

Прогнозы на будущее

Действующее российское законодательство не предусматривает возможности поэтапного раскрытия эскроу-счетов для застройщика.

Главная фобия, которая останавливает законодателя от послаблений в этой сфере, — возвращение проблемы обманутых дольщиков. Если застройщик получит даже часть средств, а затем объявит дефолт, банк уже не сможет просто раздать деньги с эскроу-счетов тем, кто их туда вносил.

Проектное финансирование даже при нынешнем жестком варианте эскроу-схемы будет доступно не всем застройщикам, а только тем, которым поверят банки. И лишь когда сформируется устойчивый пул заслуживающих доверия девелоперов, законодатель, видимо, и начнет вводить для них послабления.

#эскроусчета #недвижимость #право

{kind=link}

Forwarded from Недвижимость инсайды

инвест проекты_0221.pdf

2.1 MB

Инвестиционные проекты, февраль 2021.

На рынке дефицит метров. И тут либо застройщики смогут быстрее шевелить жопой и выводить новые проекты - метры, либо будет заморозка с улетевшими ценами в космос. Данная ситуация не является плюсом для потребителя, и довольно сомнительным плюсом для девелоперов, которых будет лихорадить, когда метры повалятся на рынок.

Основной выход в Москве будет приходится на ПИК, так как в 2020 году ПИК перестал быть "замкадным" застройщиком, а стал настоящим "москвичом". Теперь 2021 году пик-стандарт завоюет все локации Москвы.

При текущих ценах скорее надо не смотреть проекты, а смотреть конкурентные лоты, только тогда можно понять сыграет ли инвестиция.

Если презентация была вам полезна, вы можете поддержать её создание – здесь.

#перспективныепроекты

#выходблизко

#инвестпроекты

На рынке дефицит метров. И тут либо застройщики смогут быстрее шевелить жопой и выводить новые проекты - метры, либо будет заморозка с улетевшими ценами в космос. Данная ситуация не является плюсом для потребителя, и довольно сомнительным плюсом для девелоперов, которых будет лихорадить, когда метры повалятся на рынок.

Основной выход в Москве будет приходится на ПИК, так как в 2020 году ПИК перестал быть "замкадным" застройщиком, а стал настоящим "москвичом". Теперь 2021 году пик-стандарт завоюет все локации Москвы.

При текущих ценах скорее надо не смотреть проекты, а смотреть конкурентные лоты, только тогда можно понять сыграет ли инвестиция.

Если презентация была вам полезна, вы можете поддержать её создание – здесь.

#перспективныепроекты

#выходблизко

#инвестпроекты

Forwarded from Forbes Russia

Резкое удорожание нового жилья в России практически остановилось. Средняя стоимость квартир на первичном рынке в феврале выросла на 0,6% в сравнении с январем. Хотя рост цен останется сдержанным в ближайшие месяцы, к концу года квартиры все равно прибавят в цене, считают эксперты

Forwarded from Белая Каска

Недавно мы упоминали, что строительная компания Crocus Group приостановила работу над проектом высотного многофункционального комплекса (МФК) “Манхеттен”. По словам пресс-службы компании, сейчас готовится другой проект для этого участка. Какой именно - пока не ясно.

На данный момент компания занимается достройкой домов Urban Group, которая в августе 2018 была признана банкротом. Ее долг перед дольщиками на тот момент составлял 80 млрд. рублей. После банкротства, обязательства по достройке 68 объектов легли на Фонд защиты прав дольщиков. Активы Urban Group аккумулирует банк ДОМ.РФ, он же ранее “помогал” другому застройщику СУ-155, которая тоже обанкротилась. По бумагам вложения осуществляли банк ДОМ.РФ и Агентство ипотечного жилищного кредитования (ныне просто ДОМ.РФ), а фактически акционером является государство, которое берет деньги из налогов этих самых дольщиков. Вполне возможно, что такую же схему ДОМ.РФ проворачивает и с Urban.

В 2018 году задание достроить дома Urban по какой-то причине получила Crocus Group. Об этом рассказывает владелец компании Crocus Араз Агаларов в интервью РИА. Как именно ему досталось это место - он не знает.

Впрочем, Агаларову и раньше удавалось получать контракты без конкурсов. В 2020 году он получил 2 госконтракта на размещение коек для больных COVID-19 в «Крокус Экспо» в Подмосковье, их общая сумма составила 1 млрд. рублей.

В этом году в руки к Агаларову прилетел еще один госконтракт без проведения конкурса, но уже от “Роскосмоса”. Его сумма составляет 28 млрд. рублей. Компания Crocus Group получила подряд на строительство первого этапа аэропортового комплекса на космодроме “Восточный”. Ранее в связи с нарушениями при строительстве космодрома было возбуждено более 140 уголовных дел. Среди них были и дела по факту хищения денежных средств. “Всего было похищено 11 млрд рублей,” - сообщил пресс-секретарь президента Дмитрий Песков.

Помимо получения госконтрактов просто так, за Агаларовым было замечено несоблюдение сроков сдачи работы,хоть в интервью он и говорил, что такого никогда не было. Так, например, «Крокус интернешнл» («дочка» Crocus Group) неоднократно срывала сроки открытия Центральной кольцевой автомобильной дороги (ЦКАД). Изначально, первый участок дороги планировалось закончить к 2018 году, но сделать этого не удалось. В 2019 госкомпания “Автодор” подала иск на компанию Агаларова, за то что “Крокус” не выполнила взятых на себя обязательств, а также получила лишних 2 млрд. от бывшего главы “Автодора” Сергея Кельбаха, на которого, впоследствии, завели уголовное дело. Компромат ГРУПП писал, что по этому делу могут вынести обвинение и Аразу Агаларову. Однако этого не случилось.

Агаларов также приложил руку и к строительству “Ростов арены”. Изначально срок сдачи был на май 2017 г, позднее срок был перенесен на декабрь. Однако и к этому сроку Агаларов не уложился, в связи с чем его отстранили от строительства, сообщает EADaily.

Несмотря на то, что компания Crocus Group просрочивает чуть ли не каждый свой проект, ей все равно доверяют госконтракты и их количество не сокращается. «Трансперенси Интернешнл Россия» провела расследование о том, как в России за последние несколько лет более четверти всех госконтрактов без конкурса было отдано подрядчикам, близким к первым лицам государства. В одном только 2017 году было заключено 3837 контрактов без конкурса на общую сумму свыше 418 млрд рублей. Все эти деньги были поделены среди 112 подрядчиками, около трети из них - частные организации. Среди них есть и АО «Крокус Интернешнл».

Таким образом владелец Crocus Group и друг лидера Солнцевской ОПГ Араз Агаларов не раз был уличен в задержании сроков сдачи проектов и “раздувании” бюджета. Но не смотря на это, он все равно и дальше будет получать многомиллиардные контракты от государства без конкурса. А все потому что власти получают прибыль с таких проектов и отдают их людям, которым "можно довериться". Одним из таких является Араз Агаларов.

На данный момент компания занимается достройкой домов Urban Group, которая в августе 2018 была признана банкротом. Ее долг перед дольщиками на тот момент составлял 80 млрд. рублей. После банкротства, обязательства по достройке 68 объектов легли на Фонд защиты прав дольщиков. Активы Urban Group аккумулирует банк ДОМ.РФ, он же ранее “помогал” другому застройщику СУ-155, которая тоже обанкротилась. По бумагам вложения осуществляли банк ДОМ.РФ и Агентство ипотечного жилищного кредитования (ныне просто ДОМ.РФ), а фактически акционером является государство, которое берет деньги из налогов этих самых дольщиков. Вполне возможно, что такую же схему ДОМ.РФ проворачивает и с Urban.

В 2018 году задание достроить дома Urban по какой-то причине получила Crocus Group. Об этом рассказывает владелец компании Crocus Араз Агаларов в интервью РИА. Как именно ему досталось это место - он не знает.

Впрочем, Агаларову и раньше удавалось получать контракты без конкурсов. В 2020 году он получил 2 госконтракта на размещение коек для больных COVID-19 в «Крокус Экспо» в Подмосковье, их общая сумма составила 1 млрд. рублей.

В этом году в руки к Агаларову прилетел еще один госконтракт без проведения конкурса, но уже от “Роскосмоса”. Его сумма составляет 28 млрд. рублей. Компания Crocus Group получила подряд на строительство первого этапа аэропортового комплекса на космодроме “Восточный”. Ранее в связи с нарушениями при строительстве космодрома было возбуждено более 140 уголовных дел. Среди них были и дела по факту хищения денежных средств. “Всего было похищено 11 млрд рублей,” - сообщил пресс-секретарь президента Дмитрий Песков.

Помимо получения госконтрактов просто так, за Агаларовым было замечено несоблюдение сроков сдачи работы,хоть в интервью он и говорил, что такого никогда не было. Так, например, «Крокус интернешнл» («дочка» Crocus Group) неоднократно срывала сроки открытия Центральной кольцевой автомобильной дороги (ЦКАД). Изначально, первый участок дороги планировалось закончить к 2018 году, но сделать этого не удалось. В 2019 госкомпания “Автодор” подала иск на компанию Агаларова, за то что “Крокус” не выполнила взятых на себя обязательств, а также получила лишних 2 млрд. от бывшего главы “Автодора” Сергея Кельбаха, на которого, впоследствии, завели уголовное дело. Компромат ГРУПП писал, что по этому делу могут вынести обвинение и Аразу Агаларову. Однако этого не случилось.

Агаларов также приложил руку и к строительству “Ростов арены”. Изначально срок сдачи был на май 2017 г, позднее срок был перенесен на декабрь. Однако и к этому сроку Агаларов не уложился, в связи с чем его отстранили от строительства, сообщает EADaily.

Несмотря на то, что компания Crocus Group просрочивает чуть ли не каждый свой проект, ей все равно доверяют госконтракты и их количество не сокращается. «Трансперенси Интернешнл Россия» провела расследование о том, как в России за последние несколько лет более четверти всех госконтрактов без конкурса было отдано подрядчикам, близким к первым лицам государства. В одном только 2017 году было заключено 3837 контрактов без конкурса на общую сумму свыше 418 млрд рублей. Все эти деньги были поделены среди 112 подрядчиками, около трети из них - частные организации. Среди них есть и АО «Крокус Интернешнл».

Таким образом владелец Crocus Group и друг лидера Солнцевской ОПГ Араз Агаларов не раз был уличен в задержании сроков сдачи проектов и “раздувании” бюджета. Но не смотря на это, он все равно и дальше будет получать многомиллиардные контракты от государства без конкурса. А все потому что власти получают прибыль с таких проектов и отдают их людям, которым "можно довериться". Одним из таких является Араз Агаларов.

{kind=link}

Forwarded from Стройка

Сбербанк увеличил срок льготной ипотеки на новостройки до 30 лет

Сбербанк увеличил максимальный срок кредитования по программе ипотеки "Господдержка 2020" на приобретение квартир в новостройках с 20 до 30 лет.

В настоящее время по данной программе выдается 90% всех кредитов на покупку жилья в новостройках.

Более 200 тысяч семей по всей России уже воспользовались программой для приобретения нового жилья, а увеличение максимального срока кредитования с 20 до 30 лет позволит клиентам выбрать еще более комфортный платеж по ипотеке и снизить их финансовую нагрузку, сообщает Сбербанк.

@wearestroyka

Сбербанк увеличил максимальный срок кредитования по программе ипотеки "Господдержка 2020" на приобретение квартир в новостройках с 20 до 30 лет.

В настоящее время по данной программе выдается 90% всех кредитов на покупку жилья в новостройках.

Более 200 тысяч семей по всей России уже воспользовались программой для приобретения нового жилья, а увеличение максимального срока кредитования с 20 до 30 лет позволит клиентам выбрать еще более комфортный платеж по ипотеке и снизить их финансовую нагрузку, сообщает Сбербанк.

@wearestroyka

Forwarded from Бла-бла-номика

Тетя Эля пытается лавировать между намерением полностью свернуть пандемийную программу льготной ипотеки под 6,5% и поручением президента продлить программу льготной ипотеки до 2024 года. В ход идет популярная тема демографии: «а давайте вместо льготной ипотеки для всех оставим ее только для молодых семей и будем крутить-вертеть там ставки в зависимости от количества детей в этих семьях».

Но дело в том, что при таком подходе есть масса способов управлять условиями предоставления ипотечных кредитов. И, скорее всего, эти условия будут не в пользу заемщиков, а в пользу банков и других заинтересованных сторон. Иначе почему, по словам самой же Набиуллиной, уже действующие программы, ориентированные на молодые семьи, буксуют?

Ведь у нас уже есть и госпрограмма субсидий на жилье для молодых семей (в возрасте до 35 лет теоретически можно получить в виде субсидии оплату 30-35% стоимости квартиры от государства), и программа льготной ипотеки под 6% для молодых семей, имеющих второго или последующего ребенка, рожденного с 1 января 2018 года.

Дело в том, что в этих программах полно «подводных камней». Так, рассчитывать на субсидию, помимо других условий, можно, если местная администрация официально подтвердит, что семья нуждается в улучшении жилищных условий, но одновременно нужно иметь достаточно доходов, чтобы оплатить оставшуюся часть стоимости квартиры в ипотеку или без нее. Часто волокита со всякими справками и бумажками растягивается на несколько лет.

С программой 2018 года тоже все не слава Богу. К примеру, в условиях программы прямо не указано, что в качестве первоначального взноса необходимо использовать только собственные средства, однако на практике банки часто не одобряют кредит, если заемщик в качестве первоначального взноса использовал маткапитал.

Ну и в целом все эти требования к возрасту заемщиков и числу детей выглядят, честно говоря, дискриминационно. Вот, к примеру, родителям уже под 40 лет, и дети немного подросли, и нужно расширяться, улучшать жилищные условия для комфортного взросления. Почему у таких людей не должно быть преференций по ипотеке, ведь они могут быть куда более надежными заемщиками, чем семьи, где женщина сидит в декрете или с маленькими детьми?

В общем, у нас как обычно: все для людей, только круг этих людей упорно пытаются все время ограничивать. Вот как и сейчас с льготной ипотекой.

Но дело в том, что при таком подходе есть масса способов управлять условиями предоставления ипотечных кредитов. И, скорее всего, эти условия будут не в пользу заемщиков, а в пользу банков и других заинтересованных сторон. Иначе почему, по словам самой же Набиуллиной, уже действующие программы, ориентированные на молодые семьи, буксуют?

Ведь у нас уже есть и госпрограмма субсидий на жилье для молодых семей (в возрасте до 35 лет теоретически можно получить в виде субсидии оплату 30-35% стоимости квартиры от государства), и программа льготной ипотеки под 6% для молодых семей, имеющих второго или последующего ребенка, рожденного с 1 января 2018 года.

Дело в том, что в этих программах полно «подводных камней». Так, рассчитывать на субсидию, помимо других условий, можно, если местная администрация официально подтвердит, что семья нуждается в улучшении жилищных условий, но одновременно нужно иметь достаточно доходов, чтобы оплатить оставшуюся часть стоимости квартиры в ипотеку или без нее. Часто волокита со всякими справками и бумажками растягивается на несколько лет.

С программой 2018 года тоже все не слава Богу. К примеру, в условиях программы прямо не указано, что в качестве первоначального взноса необходимо использовать только собственные средства, однако на практике банки часто не одобряют кредит, если заемщик в качестве первоначального взноса использовал маткапитал.

Ну и в целом все эти требования к возрасту заемщиков и числу детей выглядят, честно говоря, дискриминационно. Вот, к примеру, родителям уже под 40 лет, и дети немного подросли, и нужно расширяться, улучшать жилищные условия для комфортного взросления. Почему у таких людей не должно быть преференций по ипотеке, ведь они могут быть куда более надежными заемщиками, чем семьи, где женщина сидит в декрете или с маленькими детьми?

В общем, у нас как обычно: все для людей, только круг этих людей упорно пытаются все время ограничивать. Вот как и сейчас с льготной ипотекой.

Forwarded from Москвастрой

ПИК запустил продажи квартир по схеме эскроу с использованием военной ипотеки

Квартиры ПИК становятся еще доступнее: компания запустила военную ипотеку в проектах, реализуемых по схеме эскроу. Приобрести квартиру участники программы смогут не только в столичных жилых кварталах, но и в региональных проектах — «Кантемировская 11» в Санкт-Петербурге и «Исеть парк» в Екатеринбурге. География программы активно расширяется: в ближайшие месяцы она будет масштабирована и на другие проекты ПИК.

Банками-партнёрами программы стали Промсвязьбанк и ДОМ.РФ. Процентная ставка по военной ипотеке с господдержкой составит 5,85% на весь срок кредитования, а размер первоначального взноса — от 15%. Максимальная сумма кредита при минимальном первоначальном взносе составит 4 млн рублей.

Юрий Никитчук, руководитель управления клиентских программ ПИК: «Ипотека была и остаётся самым популярным способом приобрести первую квартиру или улучшить жилищные условия: ее доля в общем числе сделок ПИК достигает порядка 80%. Наша главная цель - постоянно расширять число проектов и программ, чтобы клиенты никогда не чувствовали себя ограниченными в выборе. Переход отрасли на проектное финансирование создал некоторые ограничения, которые мы сейчас помогаем нашим клиентам преодолеть. На данный момент мы работаем не только над расширением географии проектов, но и над увеличением числа банков-партнёров, работающих по этой схеме».

@mos_stroi

Квартиры ПИК становятся еще доступнее: компания запустила военную ипотеку в проектах, реализуемых по схеме эскроу. Приобрести квартиру участники программы смогут не только в столичных жилых кварталах, но и в региональных проектах — «Кантемировская 11» в Санкт-Петербурге и «Исеть парк» в Екатеринбурге. География программы активно расширяется: в ближайшие месяцы она будет масштабирована и на другие проекты ПИК.

Банками-партнёрами программы стали Промсвязьбанк и ДОМ.РФ. Процентная ставка по военной ипотеке с господдержкой составит 5,85% на весь срок кредитования, а размер первоначального взноса — от 15%. Максимальная сумма кредита при минимальном первоначальном взносе составит 4 млн рублей.

Юрий Никитчук, руководитель управления клиентских программ ПИК: «Ипотека была и остаётся самым популярным способом приобрести первую квартиру или улучшить жилищные условия: ее доля в общем числе сделок ПИК достигает порядка 80%. Наша главная цель - постоянно расширять число проектов и программ, чтобы клиенты никогда не чувствовали себя ограниченными в выборе. Переход отрасли на проектное финансирование создал некоторые ограничения, которые мы сейчас помогаем нашим клиентам преодолеть. На данный момент мы работаем не только над расширением географии проектов, но и над увеличением числа банков-партнёров, работающих по этой схеме».

@mos_stroi

Forwarded from Novostroyman. Москва. Недвижимость

Итоги января 2020 на ипотечном рынке Москвы

Росреестр зарегистрировал в январе 2021 года 5 948 договоров ипотечного жилищного кредитования в столице – на 6% меньше, чем годом ранее (6 346). В сравнении с декабрем 2020, когда было оформлено 13 020 ипотек, показатель снизился вдвое (-54%).

Впрочем, январскую статистику вряд ли можно принимать всерьез при построении прогнозов. И уж точно данные января и декабря сравнивать между собой не лучшая идея. #Ипотека

@novostroyman

Росреестр зарегистрировал в январе 2021 года 5 948 договоров ипотечного жилищного кредитования в столице – на 6% меньше, чем годом ранее (6 346). В сравнении с декабрем 2020, когда было оформлено 13 020 ипотек, показатель снизился вдвое (-54%).

Впрочем, январскую статистику вряд ли можно принимать всерьез при построении прогнозов. И уж точно данные января и декабря сравнивать между собой не лучшая идея. #Ипотека

@novostroyman

Forwarded from TruEcon

#ставка #ипотека #экономика #Минфин #недвижимость #Россия #бюджет

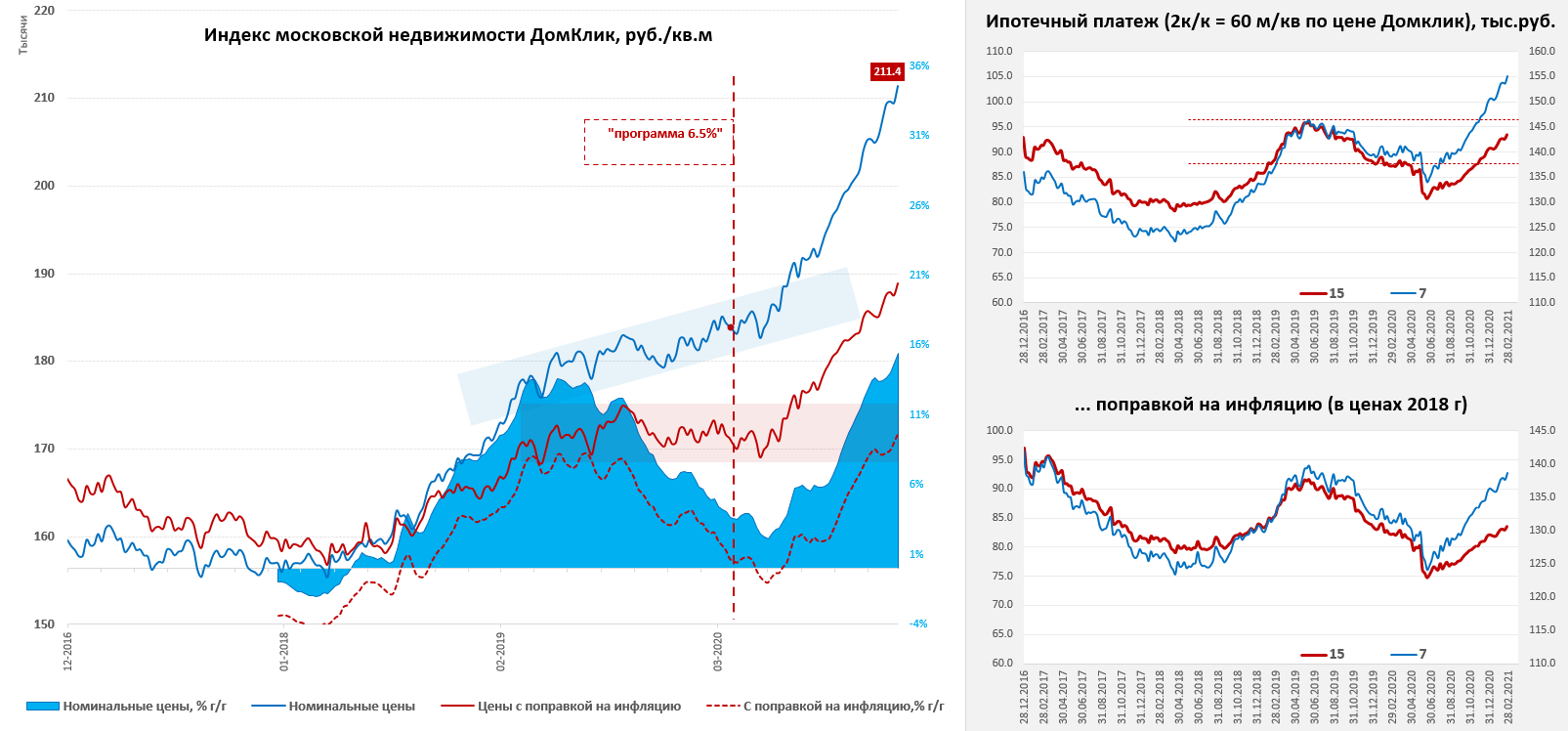

Наш паровоз вперед летит…

Пару недель цены на московские метры постояли, но на прошедшей неделе снова пошли на рекорды: +0.9% за неделю, до 211.4 тыс. за метр. Средняя за 4 недели цена показала прирост относительно прошлого года на 15.5% г/г. Судя по активизации выдачи льготной ипотеки (+30.2 млрд руб. за неделю) люди явно склонны поторопиться и использовать льготу пока тема не закрылась, а ставки не повысили – это видно по активизации в регионах, где точно программа будет свернута (Москва, МО, СПб, Краснодар). Учитывая то, что сейчас льготные ставки по ипотеке ниже доходности ОФЗ – это стремление понятно.

Если исходить из того, что Банк России реализует свои планы повышения ставки до «нейтральной» 5-6% в 2023 году, ОФЗ около 6.5-7%, то ипотека по 5-6% на этом фоне вполне неплохо смотрится.

P.S.: При этом, предложение на первичном рынке стагнировало в январе и скорее всего склонно к сокращению в дальнейшем.

@truecon

Наш паровоз вперед летит…

Пару недель цены на московские метры постояли, но на прошедшей неделе снова пошли на рекорды: +0.9% за неделю, до 211.4 тыс. за метр. Средняя за 4 недели цена показала прирост относительно прошлого года на 15.5% г/г. Судя по активизации выдачи льготной ипотеки (+30.2 млрд руб. за неделю) люди явно склонны поторопиться и использовать льготу пока тема не закрылась, а ставки не повысили – это видно по активизации в регионах, где точно программа будет свернута (Москва, МО, СПб, Краснодар). Учитывая то, что сейчас льготные ставки по ипотеке ниже доходности ОФЗ – это стремление понятно.

Если исходить из того, что Банк России реализует свои планы повышения ставки до «нейтральной» 5-6% в 2023 году, ОФЗ около 6.5-7%, то ипотека по 5-6% на этом фоне вполне неплохо смотрится.

P.S.: При этом, предложение на первичном рынке стагнировало в январе и скорее всего склонно к сокращению в дальнейшем.

@truecon

{kind=link}

Почему сразу фиаско? спасли стрйокомплекс! А вы думали льготная ипотека зачем?) 👇👇

Forwarded from Банкста

Влияние чиновников на рынок недвижимости можно назвать полным фиаско. Для примера расчёты кредита на удачно купленную квартиру в Москве. Ставка снизилась, но рост цен на вторичные квартиры привел к тому, что с "дешёвой ипотекой" квартира обходится на 1 млн рублей дороже, чем до введения госпрограммы. В новостройках ситуация еще хуже из-за роста цен на 30-50%. Верните старые цены и ставку 10%. @banksta

Forwarded from РИА Недвижимость

⚡️ВТБ ожидает роста ставок по ипотеке в РФ в этом году, заявил член правления банка в ходе телефонной конференции.

Одной из причин может стать возможное постепенное сворачивание льготной ипотеки на жилье в новостройках под 6,5%. ВТБ полагает, что эта программа, если будет продлена, то только для отдельных социально незащищенных категорий граждан.

🗣"Это будет по сути уменьшение, сворачивание льготной ипотеки… По сути это приведет к давлению на ставки по ипотеке скорее вверх", - считает топ-менеджер банка. @ria_realty

Одной из причин может стать возможное постепенное сворачивание льготной ипотеки на жилье в новостройках под 6,5%. ВТБ полагает, что эта программа, если будет продлена, то только для отдельных социально незащищенных категорий граждан.

🗣"Это будет по сути уменьшение, сворачивание льготной ипотеки… По сути это приведет к давлению на ставки по ипотеке скорее вверх", - считает топ-менеджер банка. @ria_realty