Forwarded from ВЕДОМОСТИ

Вице-премьер Марат Хуснуллин будет добиваться повторного продления действия льготной ипотечной программы под 6,5%, несмотря на призывы Банка России свернуть ее своевременно. Сейчас программу планируется завершить 1 июля 2021 года. Хуснуллин же считает, что без нее не получится реализовать существующие нацпроекты.

Forwarded from Мысли-НеМысли

Власти начали признавать очевидные вещи – льготная ипотека под 6,5% приводит к стремительному росту цен на недвижимость. И этот рост почти полностью сводит на нет всю выгоду льгот.

Сначала зампред ЦБ Ольга Полякова обратила внимание на безудержный рост цен, а потом и сама Эльвира Набиуллина предложила досрочно завершить программу для предотвращения надувания пузыря на рынке недвижимости.

Льготная ипотека очень сильно подстегнула рост кредитования. За 9 мес. этого года было выдано 1,1 млн ипотек на сумму в 2,7 трл руб., что сопоставимо с объемами за весь 2019 г.

Данная программа по очевидным причинам вызвала ажиотажный спрос. С апреля доля льготной ипотеки в общем объеме превысила 30%, а по итогам октября и вовсе оказалась выше 36%. Особенно популярной она стала в сегменте новостроек. Если еще в конце лета 85% «первички» было приобретено по данной программе, то осенью показатель подскочил уже до 98%.

Все это привело к существенному сокращению ставок. Если в январе 2020 г. средняя ставка по выданным ипотечным кредитам составляла 9,0%, то уже в октябре она оказалась ниже 7,8%.

Снижение ставки вполне закономерно привело к значительному росту цен на недвижимость (неожиданностью этот факт стал, конечно же, только для властей). С одной стороны, это видно по росту среднего чека ипотеки - с 2018 г. на 19,8%, с 2019 г. на 9,3%. С другой стороны, это видно и по ценам на квартиры – в целом они выросли на 9-10%, но на новостройки в некоторых регионах, особенно столичном, рост достиг до 15-16%.

Что это означает для потенциального заемщика? Это означает, что человек, планирующий сейчас взять ипотеку, ничего не выиграет от льготной ставки. Например, такой заемщик имеет 2 млн руб. на первоначальный взнос и берет новостройку в московском регионе стоимостью 8 млн руб. (цена в январе до льготной программы). При среднем сроке кредита в 18 лет (по данным ЦБ средний срок в сентябре составил 18,3 г.) и при январских ставках в 9% его ежемесячный платеж составил бы 56,2 тыс. руб. Теперь же стоимость той же самой новостройки выросла на 15% (9,2 млн руб.), а ставка сократилась до 6,5%. В этом случае его ежемесячный платеж составит … 56,6 тыс. руб.

Так в чем же тогда смысл этой льготной программы? Ответ очень прост – правительство этой программой решило поддержать вовсе не обычных людей, а девелоперов и банки, которые отмечают стремительный рост продаж и выданных кредитов, отмечая каждый месяц очередной рекорд. Из заемщиков же выиграли в основном те, кто успел взять недвижимость в самом начале до роста цен (апрель / май / июнь).

Теперь же власть неожиданно озаботилась надуванием пузыря на рынке недвижимости, который сама же и спровоцировала, не создав адекватных условий для ограничения роста цен. А льготная ипотека тем временем продлена до лета 2021 г. Что будет дальше? Ответ очевиден.

Сначала зампред ЦБ Ольга Полякова обратила внимание на безудержный рост цен, а потом и сама Эльвира Набиуллина предложила досрочно завершить программу для предотвращения надувания пузыря на рынке недвижимости.

Льготная ипотека очень сильно подстегнула рост кредитования. За 9 мес. этого года было выдано 1,1 млн ипотек на сумму в 2,7 трл руб., что сопоставимо с объемами за весь 2019 г.

Данная программа по очевидным причинам вызвала ажиотажный спрос. С апреля доля льготной ипотеки в общем объеме превысила 30%, а по итогам октября и вовсе оказалась выше 36%. Особенно популярной она стала в сегменте новостроек. Если еще в конце лета 85% «первички» было приобретено по данной программе, то осенью показатель подскочил уже до 98%.

Все это привело к существенному сокращению ставок. Если в январе 2020 г. средняя ставка по выданным ипотечным кредитам составляла 9,0%, то уже в октябре она оказалась ниже 7,8%.

Снижение ставки вполне закономерно привело к значительному росту цен на недвижимость (неожиданностью этот факт стал, конечно же, только для властей). С одной стороны, это видно по росту среднего чека ипотеки - с 2018 г. на 19,8%, с 2019 г. на 9,3%. С другой стороны, это видно и по ценам на квартиры – в целом они выросли на 9-10%, но на новостройки в некоторых регионах, особенно столичном, рост достиг до 15-16%.

Что это означает для потенциального заемщика? Это означает, что человек, планирующий сейчас взять ипотеку, ничего не выиграет от льготной ставки. Например, такой заемщик имеет 2 млн руб. на первоначальный взнос и берет новостройку в московском регионе стоимостью 8 млн руб. (цена в январе до льготной программы). При среднем сроке кредита в 18 лет (по данным ЦБ средний срок в сентябре составил 18,3 г.) и при январских ставках в 9% его ежемесячный платеж составил бы 56,2 тыс. руб. Теперь же стоимость той же самой новостройки выросла на 15% (9,2 млн руб.), а ставка сократилась до 6,5%. В этом случае его ежемесячный платеж составит … 56,6 тыс. руб.

Так в чем же тогда смысл этой льготной программы? Ответ очень прост – правительство этой программой решило поддержать вовсе не обычных людей, а девелоперов и банки, которые отмечают стремительный рост продаж и выданных кредитов, отмечая каждый месяц очередной рекорд. Из заемщиков же выиграли в основном те, кто успел взять недвижимость в самом начале до роста цен (апрель / май / июнь).

Теперь же власть неожиданно озаботилась надуванием пузыря на рынке недвижимости, который сама же и спровоцировала, не создав адекватных условий для ограничения роста цен. А льготная ипотека тем временем продлена до лета 2021 г. Что будет дальше? Ответ очевиден.

Forwarded from Домострой

Средний размер ипотеки бьет рекорды.

В бюро кредитных историй "Эквифакс" подсчитали, что в прошлом месяце граждане в среднем брали 2,96 млн руб. на покупку квартиры, что на 13,8% больше показателя прошлого года. В сентябре средний размер кредита составил 2,9 млн руб.

Средняя сумма ипотечного займа в Московском регионе в октябре превысила 4,8 млн руб., увеличившись с начала года более чем на 140 тыс. руб. (+3%). В других регионах показатель составляет 2,4 млн руб.

Банки в январе-сентябре выдали ипотечных кредитов на 2,7 трлн руб, что на 37,6% больше показателя прошлого года. В результате к началу октября долги россиян по ипотеке достигли 8,6 трлн руб. Средняя ипотечная ставка по итогам сентября выросла до 7,3% с августовских 7,1%.

В бюро кредитных историй "Эквифакс" подсчитали, что в прошлом месяце граждане в среднем брали 2,96 млн руб. на покупку квартиры, что на 13,8% больше показателя прошлого года. В сентябре средний размер кредита составил 2,9 млн руб.

Средняя сумма ипотечного займа в Московском регионе в октябре превысила 4,8 млн руб., увеличившись с начала года более чем на 140 тыс. руб. (+3%). В других регионах показатель составляет 2,4 млн руб.

Банки в январе-сентябре выдали ипотечных кредитов на 2,7 трлн руб, что на 37,6% больше показателя прошлого года. В результате к началу октября долги россиян по ипотеке достигли 8,6 трлн руб. Средняя ипотечная ставка по итогам сентября выросла до 7,3% с августовских 7,1%.

Forwarded from TruEcon

#ФРС #ставка #ипотека #экономика #банки #недвижимость #США

В Америке тоже ипотека льготная…)

Ставка по ипотеке в США на 30 лет по данным Freddie Mac в конце ноября опустилась до нового исторического минимума 2.72% годовых. Отчасти это обусловлено тем, что ФРС скупает ипотечные бумаги, а Минфин США фактически взял все издержки по программе защиты от выселения, но временно. В итоге рекордно низкая ставка соседствует с близкими к рекордным просрочками.

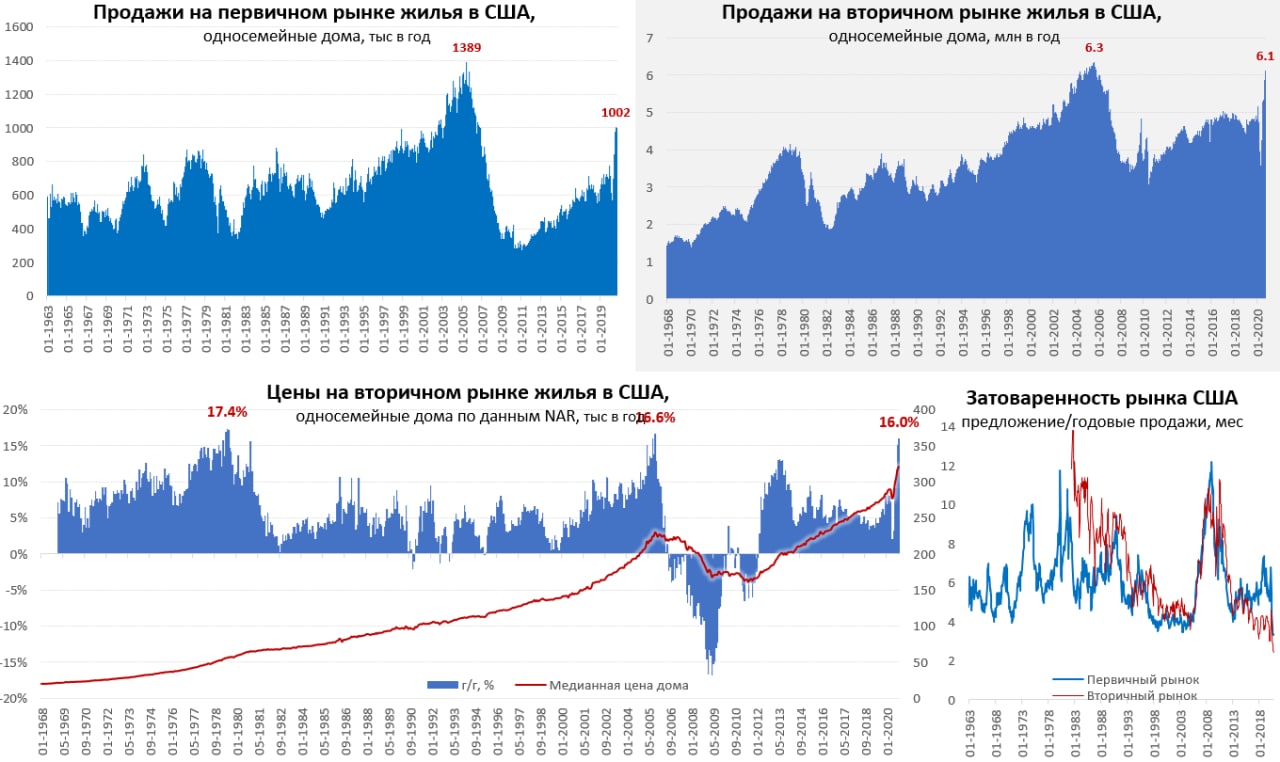

На этом фоне продажи новых домов в США взлетели – четвертый месяц подряд они держатся на уровне 1 млн домов в годовом исчислении, что на 40% выше уровней прошлого года (на пике ипотечного кризиса было около 1.3 млн домов в год). Затоваренность рынка упала до минимальных в истории 3.3 месяцев. Правда роста цен на первичном рынке U.S. Census не увидел – всего лишь 2.5% г/г (медианная цена $330 тыс.) - это может быть обусловлено смещением продаж в сегмент «not started».

Продажи односемейных домов на вторичном рынке взлетели до 6.1 млн в год (+27% г/г), практически добравшись до максимумов 2005 года. Затоваренность рынка сократилась до 2.4 месяца – самый низкий показатель за весь период выхода данных. Медианная цена дома на вторичном рынке по данным ассоциации риелторов США взлетела в октябре на 16% г/г, выше было лишь дважды – на пике ипотечного пузыря в конце 2005 года (16.6% г/г) и на пике инфляционного кризиса в 1979 году (17.2% г/г). Правда здесь также мог сыграть структурный фактор того, что резко снизилась доля проданных домов в ценовой категории до $250 тыс. (наибольшие потери у американцев с низкими доходами). Другие (более адекватные) источники цен пока фиксируют рост поскромнее, но правда здесь данные пока в основном сентябрьские… FHFA +9.1% г/г, S&P CS +7% г/г, Freddie Mac +8.4%, Zillow – 6.6%. В общем цены растут, запасы на рекордных минимумах, спрос на максимумах.

Смесь из низких ставок, отложенного спроса, выкупа государством проблемной ипотеки и инвестиционного спроса (страха) сделала рынок недвижимости бенефициаром этого кризиса.

P.S.:При этом, стоит учитывать, что рост цен на жилье напрямую не учитывается в инфляции.

В Америке тоже ипотека льготная…)

Ставка по ипотеке в США на 30 лет по данным Freddie Mac в конце ноября опустилась до нового исторического минимума 2.72% годовых. Отчасти это обусловлено тем, что ФРС скупает ипотечные бумаги, а Минфин США фактически взял все издержки по программе защиты от выселения, но временно. В итоге рекордно низкая ставка соседствует с близкими к рекордным просрочками.

На этом фоне продажи новых домов в США взлетели – четвертый месяц подряд они держатся на уровне 1 млн домов в годовом исчислении, что на 40% выше уровней прошлого года (на пике ипотечного кризиса было около 1.3 млн домов в год). Затоваренность рынка упала до минимальных в истории 3.3 месяцев. Правда роста цен на первичном рынке U.S. Census не увидел – всего лишь 2.5% г/г (медианная цена $330 тыс.) - это может быть обусловлено смещением продаж в сегмент «not started».

Продажи односемейных домов на вторичном рынке взлетели до 6.1 млн в год (+27% г/г), практически добравшись до максимумов 2005 года. Затоваренность рынка сократилась до 2.4 месяца – самый низкий показатель за весь период выхода данных. Медианная цена дома на вторичном рынке по данным ассоциации риелторов США взлетела в октябре на 16% г/г, выше было лишь дважды – на пике ипотечного пузыря в конце 2005 года (16.6% г/г) и на пике инфляционного кризиса в 1979 году (17.2% г/г). Правда здесь также мог сыграть структурный фактор того, что резко снизилась доля проданных домов в ценовой категории до $250 тыс. (наибольшие потери у американцев с низкими доходами). Другие (более адекватные) источники цен пока фиксируют рост поскромнее, но правда здесь данные пока в основном сентябрьские… FHFA +9.1% г/г, S&P CS +7% г/г, Freddie Mac +8.4%, Zillow – 6.6%. В общем цены растут, запасы на рекордных минимумах, спрос на максимумах.

Смесь из низких ставок, отложенного спроса, выкупа государством проблемной ипотеки и инвестиционного спроса (страха) сделала рынок недвижимости бенефициаром этого кризиса.

P.S.:При этом, стоит учитывать, что рост цен на жилье напрямую не учитывается в инфляции.

Forwarded from ПРАЙМ

Ставки по ипотеке в РФ обновят минимум в I полугодии 2021 года – эксперты

МОСКВА, 30 ноя /ПРАЙМ/. Ставки по ипотеке в России могут обновить минимум в первом полугодии 2021 года, а затем будет наблюдаться временный рост ставок, говорится в аналитическом исследовании рейтингового агентства НКР.Аналитики полагают, что ипотечные ставки близки к локальному минимуму и дальнейшее снижение будет небольшим – в пределах 0,3-0.5 п. п. "По прогнозу НКР, в первой половине следующего года средняя ставка по новым кредитам может опуститься до минимума в 6,8-7% с нынешних 7,3%, а без учёта программы льготной ипотеки - до 7,4-7,5% с нынешних 7,7-7,8%", - сказано в материалах.Forwarded from Стройка

Число сделок на вторичном рынке жилья в России выросло на 50%

Количество сделок по договорам купли-продажи, зарегистрированных Росреестром на вторичном рынке недвижимости, по итогам трех кварталов 2020 года выросло более чем на 50% по сравнению с аналогичным периодом прошлого года и составило 2,5 млн.

В ведомстве отметили, что положительную динамику показывает и объем сделок с ипотекой. За три квартала этого года зарегистрировано 2,3 млн сделок, что на 7% больше, чем за аналогичный период прошлого года. При этом в сентябре было оформлено 348,7 тыс. сделок по ипотеке, что почти на 52% больше, чем годом ранее.

Это говорит о восстановлении и продолжающемся росте рынка недвижимости, считает Росреестр.

@wearestroyka

Количество сделок по договорам купли-продажи, зарегистрированных Росреестром на вторичном рынке недвижимости, по итогам трех кварталов 2020 года выросло более чем на 50% по сравнению с аналогичным периодом прошлого года и составило 2,5 млн.

В ведомстве отметили, что положительную динамику показывает и объем сделок с ипотекой. За три квартала этого года зарегистрировано 2,3 млн сделок, что на 7% больше, чем за аналогичный период прошлого года. При этом в сентябре было оформлено 348,7 тыс. сделок по ипотеке, что почти на 52% больше, чем годом ранее.

Это говорит о восстановлении и продолжающемся росте рынка недвижимости, считает Росреестр.

@wearestroyka

Forwarded from Домострой

Аналитики девелопера "Талан" прогнозируют, что эффект от ипотечной программы под 6,5% полностью исчерпает себя, если цены вырастут еще на 10% по сравнению с текущим уровнем.

Если в апреле этого года на старте госпрограммы прямая выгода при 18-летнем ипотечном кредите, в среднем по стране, составляла почти 950 тыс. руб., то к ноябрю за счет активного роста цен на недвижимость позитивный эффект снизился до 588 тыс. руб. Если динамика роста на первичном рынке будет такая же, как в течение последних 6 месяцев, то уже к концу первого квартала 2021 года доступность жилья для россиян вернется к докоронавирусному уровню даже с льготной ставкой.

Росстат подсчитал, что наиболее востребованной льготная ипотека оказалась в Петербурге (14,9 тыс. кредитов), Ростовской обл. (7,4 тыс.), Краснодарском крае (7,1 тыс.), Татарстане (5 тыс.), Воронежской обл. (4,6 тыс.), Башкирии (4,1 тыс.), Ленинградской обл. (3,9 тыс.) и Москве (3,6 тыс.). Среди федеральных округов лидерами оказались Приволжский (27,1 тыс. кредита), Северо-Западный (23,5 тыс.) и Уральский (18,5 тыс.).

Если в апреле этого года на старте госпрограммы прямая выгода при 18-летнем ипотечном кредите, в среднем по стране, составляла почти 950 тыс. руб., то к ноябрю за счет активного роста цен на недвижимость позитивный эффект снизился до 588 тыс. руб. Если динамика роста на первичном рынке будет такая же, как в течение последних 6 месяцев, то уже к концу первого квартала 2021 года доступность жилья для россиян вернется к докоронавирусному уровню даже с льготной ставкой.

Росстат подсчитал, что наиболее востребованной льготная ипотека оказалась в Петербурге (14,9 тыс. кредитов), Ростовской обл. (7,4 тыс.), Краснодарском крае (7,1 тыс.), Татарстане (5 тыс.), Воронежской обл. (4,6 тыс.), Башкирии (4,1 тыс.), Ленинградской обл. (3,9 тыс.) и Москве (3,6 тыс.). Среди федеральных округов лидерами оказались Приволжский (27,1 тыс. кредита), Северо-Западный (23,5 тыс.) и Уральский (18,5 тыс.).

Forwarded from Домострой

Автор теории скорого "ипотечного пузыря" многих телеграм-каналов экономист Сергей Хестанов предлагает не продлевать льготную ипотеку под 6,5%.

По его мнению, лучше всего повысить первоначальный взнос до 30−50%, т.к. это снизит все риски. Хестанов считает, что людей, которые берут ипотеку, станет меньше, но надежность самой ипотеки увеличится (нет ипотечников - нет проблем). Компетентность автора зашкаливает.

Нам больше импонирует позиция банка ВТБ. Там сравнили текущую ситуацию на рынке ипотеки России с кризисом в США за 2007-2008 годы. Фактор устойчивости ипотечного рынка в нашей стране - отношение остатка долга по ипотеке к ВВП. В России оно сейчас составляет всего 8%. В США периода 2007-2008 годов она доходила до 73%.

В Соединенных Штатах долги по ипотеке в три раза превышали реальные располагаемые доходы граждан и находились на уровне 127%. В России долг по ипотеке сегодня в среднем в два раза ниже доходов населения - порядка 45%.

Российским заемщикам сейчас в три раза легче платить ипотеку, чем американским 13 лет назад. Поэтому нет никаких факторов указывающих на "ипотечный пузырь".

По его мнению, лучше всего повысить первоначальный взнос до 30−50%, т.к. это снизит все риски. Хестанов считает, что людей, которые берут ипотеку, станет меньше, но надежность самой ипотеки увеличится (нет ипотечников - нет проблем). Компетентность автора зашкаливает.

Нам больше импонирует позиция банка ВТБ. Там сравнили текущую ситуацию на рынке ипотеки России с кризисом в США за 2007-2008 годы. Фактор устойчивости ипотечного рынка в нашей стране - отношение остатка долга по ипотеке к ВВП. В России оно сейчас составляет всего 8%. В США периода 2007-2008 годов она доходила до 73%.

В Соединенных Штатах долги по ипотеке в три раза превышали реальные располагаемые доходы граждан и находились на уровне 127%. В России долг по ипотеке сегодня в среднем в два раза ниже доходов населения - порядка 45%.

Российским заемщикам сейчас в три раза легче платить ипотеку, чем американским 13 лет назад. Поэтому нет никаких факторов указывающих на "ипотечный пузырь".

Forwarded from Домострой

Гражданам хотят запретить сдавать квартиры посуточно.

Под это дело начали сбор подписей на сайте "Российская общественная инициатива". Автор петиции пишет, что арендаторы регулярно создают серьезные проблемы остальным жильцам МКД.

Судя по тексту, у кого-то накипело: арендаторы ведут себя вызывающе, громко слушают музыку по ночам, топают и передвигают мебель в ночное время, курят на лестничных клетках и балконах, выбрасывают мусор из окон и мусорят в подъездах.

Предлагается законодательно запретить посуточную аренду, а нарушителям выписывать штрафы после коллективной жалобы соседей. В Московском регионе от 20 до 50 тыс. руб. В других - на усмотрение местных властей.

На сегодняшний день автора поддержали 429 человек. Против - 293. Для рассмотрения петиции на федеральном уровне осталось собрать 99 571 голос.

Под это дело начали сбор подписей на сайте "Российская общественная инициатива". Автор петиции пишет, что арендаторы регулярно создают серьезные проблемы остальным жильцам МКД.

Судя по тексту, у кого-то накипело: арендаторы ведут себя вызывающе, громко слушают музыку по ночам, топают и передвигают мебель в ночное время, курят на лестничных клетках и балконах, выбрасывают мусор из окон и мусорят в подъездах.

Предлагается законодательно запретить посуточную аренду, а нарушителям выписывать штрафы после коллективной жалобы соседей. В Московском регионе от 20 до 50 тыс. руб. В других - на усмотрение местных властей.

На сегодняшний день автора поддержали 429 человек. Против - 293. Для рассмотрения петиции на федеральном уровне осталось собрать 99 571 голос.

Forwarded from Hotelier.PRO

КАК БУКИНГ.КОМ НАРУШАЕТ ПОЛОЖЕНИЕ О КЛАССИФИКАЦИИ ГОСТИНИЦ.

Не так давно неоднократно звучали призывы о запрете деятельности Букинг.ком в России. Оснований для этого достаточно – жалоб много и многие из них справедливы. Но все попытки оказались тщетны. Букинг.ком продолжает жить и здравствовать и… продолжает нарушать российское законодательство, ставя легально работающих отельеров в крайне невыгодное положение.

Признаюсь, лично я был противником запрета – отсутствие конкуренции приводит только к монополизации рынка, что самым печальным образом сказывается на качестве услуг. Тем не менее, конкуренция должна быть честной. И вот с этим, на площадке Букинг.ком, возникают очень серьезные проблемы.

Читайте продолжение статьи на портале → hotelier.pro

Не так давно неоднократно звучали призывы о запрете деятельности Букинг.ком в России. Оснований для этого достаточно – жалоб много и многие из них справедливы. Но все попытки оказались тщетны. Букинг.ком продолжает жить и здравствовать и… продолжает нарушать российское законодательство, ставя легально работающих отельеров в крайне невыгодное положение.

Признаюсь, лично я был противником запрета – отсутствие конкуренции приводит только к монополизации рынка, что самым печальным образом сказывается на качестве услуг. Тем не менее, конкуренция должна быть честной. И вот с этим, на площадке Букинг.ком, возникают очень серьезные проблемы.

Читайте продолжение статьи на портале → hotelier.pro

Forwarded from Стройка

В Москве введут на 60-70% меньше офисов, чем год назад

В Москве по итогам 2020 года ожидается ввод 240-280 тысяч квадратных метров офисов, что будет на 60-70% меньше, чем в 2019 году, сообщает консалтинговая компания Knight Frank.

Большинство девелоперов, опасаясь повторения на рынке кризисов 2008 и 2014 годов, в текущем состоянии неопределенности предпочитают выждать, когда спрос пользователей можно будет назвать активным и понять, как он изменяется.

Компания отмечает, что объемы ввода сохраняются минимальными с 2015 года, а доступность качественных офисов в развитых деловых районах города остается низкой.

@wearestroyka

В Москве по итогам 2020 года ожидается ввод 240-280 тысяч квадратных метров офисов, что будет на 60-70% меньше, чем в 2019 году, сообщает консалтинговая компания Knight Frank.

Большинство девелоперов, опасаясь повторения на рынке кризисов 2008 и 2014 годов, в текущем состоянии неопределенности предпочитают выждать, когда спрос пользователей можно будет назвать активным и понять, как он изменяется.

Компания отмечает, что объемы ввода сохраняются минимальными с 2015 года, а доступность качественных офисов в развитых деловых районах города остается низкой.

@wearestroyka

Forwarded from Prime News 🔔

12:29: Льготную ипотеку на частные дома могут применить на федеральном уровне, 02.12.20

Forwarded from TBCC Реновация

Скоро все начнут подводить итоги года.

А мы не будем.

Мы подберём коллекцию планов и обещаний.

Например:

= 27.12.2019: В Москве введут 65 домов по реновации в 2020 году

http://renovation.tbcc.ru/article/9082

[в августе 2020 Лёвкин сообщил, что с начала программы введено 57 домов. Это означает, что с января по август было введено 8 домов]

********

= 9.01.2020

...На 15-й Парковой под реновацию попали больше 30 хрущевок. Их снос планируется в конце 2020 года.

http://renovation.tbcc.ru/article/9124

[по сообщению Лёвкина от 1.12.2020 за весь 2020 по всей Москве по программе реновации снесено 9 домов]

********

= 5.03.2020

Порядка 300 расселенных в рамках реновации домов снесут до конца 2022 года ©Загрутдинов

http://renovation.tbcc.ru/article/9764

[за треть запланированного срока снесли 3% от запланированного объема]

********

= 20.08.2019

Около 15 тыс москвичей переедут в новые квартиры по программе реновации в 2020 году

http://renovation.tbcc.ru/article/8013

[по косвенным данным за 2020 переселено менее 10 000 человек: 42 дома * 80 квартир * 2.6 (численность среднего домохозяйства в Мск)]

********

Пока хватит.

Подкидывайте ещё идеи, на какие обещания посмотреть.

@tbcc_renovation

А мы не будем.

Мы подберём коллекцию планов и обещаний.

Например:

= 27.12.2019: В Москве введут 65 домов по реновации в 2020 году

http://renovation.tbcc.ru/article/9082

[в августе 2020 Лёвкин сообщил, что с начала программы введено 57 домов. Это означает, что с января по август было введено 8 домов]

********

= 9.01.2020

...На 15-й Парковой под реновацию попали больше 30 хрущевок. Их снос планируется в конце 2020 года.

http://renovation.tbcc.ru/article/9124

[по сообщению Лёвкина от 1.12.2020 за весь 2020 по всей Москве по программе реновации снесено 9 домов]

********

= 5.03.2020

Порядка 300 расселенных в рамках реновации домов снесут до конца 2022 года ©Загрутдинов

http://renovation.tbcc.ru/article/9764

[за треть запланированного срока снесли 3% от запланированного объема]

********

= 20.08.2019

Около 15 тыс москвичей переедут в новые квартиры по программе реновации в 2020 году

http://renovation.tbcc.ru/article/8013

[по косвенным данным за 2020 переселено менее 10 000 человек: 42 дома * 80 квартир * 2.6 (численность среднего домохозяйства в Мск)]

********

Пока хватит.

Подкидывайте ещё идеи, на какие обещания посмотреть.

@tbcc_renovation

TBCC-Реновация

В Москве введут 65 домов по реновации в 2020 году | TBCC-Реновация

В 2020 году планируется ввести 65 жилых домов по реновации общей площадью 703 тысячи кв. метров, сообщает пресс-служба стройкомплекса

Forwarded from РИА Недвижимость

Сбербанк планирует в 2021 году предложить специальную ипотечную программу для покупателей частных домов, рассказал вице-президент банка, директор дивизиона "Кредитные продукты и процессы" Сергей Бессонов.

По мнению Бессонова, речь должна идти о застройке земель ИЖС, но обладающей всеми преимуществами многоквартирного жилья: развитой социальной и транспортной инфраструктурой, охраной, управляющими компаниями.

"Мы должны создать некую цепочку, не видимую конечному потребителю, чтобы он просто приходил и выбирал готовый объект. Чтобы не было никаких рисков. Мы планируем даже, что это будет проходить по счетам эскроу, по аналогии с квартирами", - пояснил Бессонов. @ria_realty

По мнению Бессонова, речь должна идти о застройке земель ИЖС, но обладающей всеми преимуществами многоквартирного жилья: развитой социальной и транспортной инфраструктурой, охраной, управляющими компаниями.

"Мы должны создать некую цепочку, не видимую конечному потребителю, чтобы он просто приходил и выбирал готовый объект. Чтобы не было никаких рисков. Мы планируем даже, что это будет проходить по счетам эскроу, по аналогии с квартирами", - пояснил Бессонов. @ria_realty

Forwarded from Домострой

Фины удивились продажам недвижимости в России.

Гендиректор застройщика "ЮИТ Санкт-Петербург" (входит в YIT Corporation) Теему Хелпполайнен рассказал как себя чувствует российское подразделение в период пандемии.

Ее влияние на бизнес ЮИТ оказалось очень неожиданным. Несмотря на снижение продаж квартир в марте, уже в середине апреля после запуска программы ипотеки с господдержкой компания увидела рост спроса. Период затишья продолжался в России недолго. В этом году за девять месяцев компанией было продано на 45% больше квартир, чем за аналогичный период прошлого года. Причем рост показателей продаж стабилен во всех регионах присутствия ЮИТ.

В Финляндии, Польше, Чехии, Словакии и Прибалтике затишье длилось гораздо дольше, вплоть до конца лета. Но сейчас на этих рынках те же тенденции, что и в России: более значительный рост продаж по сравнению с прошлым годом.

Скорее всего, это не продлится долго. Такого бурного роста, какой был в третьем квартале, вряд ли стоит ожидать. Тем не менее в компании полагают, что и большого сокращения продаж в Петербурге не произойдет.

Гендиректор застройщика "ЮИТ Санкт-Петербург" (входит в YIT Corporation) Теему Хелпполайнен рассказал как себя чувствует российское подразделение в период пандемии.

Ее влияние на бизнес ЮИТ оказалось очень неожиданным. Несмотря на снижение продаж квартир в марте, уже в середине апреля после запуска программы ипотеки с господдержкой компания увидела рост спроса. Период затишья продолжался в России недолго. В этом году за девять месяцев компанией было продано на 45% больше квартир, чем за аналогичный период прошлого года. Причем рост показателей продаж стабилен во всех регионах присутствия ЮИТ.

В Финляндии, Польше, Чехии, Словакии и Прибалтике затишье длилось гораздо дольше, вплоть до конца лета. Но сейчас на этих рынках те же тенденции, что и в России: более значительный рост продаж по сравнению с прошлым годом.

Скорее всего, это не продлится долго. Такого бурного роста, какой был в третьем квартале, вряд ли стоит ожидать. Тем не менее в компании полагают, что и большого сокращения продаж в Петербурге не произойдет.

Forwarded from Ипотека 1% (Альберт Ипполитов)

❗️Аналитический центр Русипотеки попросил экспертов ипотечного рынка назвать три главные причины высокого уровня досрочного гашения ипотечных кредитов в 2020 году. Напомню, что согласно данным Центрального Банка по итогам третьего квартала объем досрочно погашенных ипотечных кредитов достиг 6,4% портфеля. Это рекордный квартальный показатель с 2018 года, который на 82% превысил показатель аналогичного периода 2019 года и в полтора раза по итогам второго квартала текущего года.

✅ Марина Заботина - руководитель центра разработки ипотечных продуктов Банк ПСБ: Рост объемов досрочного погашения ипотеки связан в первую очередь с рефинансированием - благодаря снижению ставок, которое происходит последние два года, сейчас благоприятное время рефинансировать долгосрочные кредиты. Банки разрабатывают программы, позволяющие заемщикам рефинансировать ипотеку у первичного кредитора, без "миграции" в другой банк, что для клиентов более удобно, чем оформлять новую сделку у другого кредитора.

Также оказывают влияние и программы господдержки льготных категорий населения - увеличение социальных выплат ускоряет темпы досрочного погашения ипотеки.

Такая тенденция может продлиться на рынке еще около года, учитывая тот объем ипотечных портфелей на рынке, которые еще могут быть рефинансированы с учетом оставшейся задолженности по кредиту и разницы в уровне ставок.

✅ Анастасия Майорова - руководитель управления разработки продуктов и экспертизы недвижимости Азиатско-Тихоокеанский Банк: Основная причина - это рост выдач по продукту "рефинансирование". Доля этого продукта в октябре 2020 по данным ДОМ РФ составила 13% - это существенный показатель.

Ставки сейчас одни из наиболее низких за всю историю существования ипотеки. 8,1% по ГЖ и 5,9% по СЖ (с учетом госсубсидий), рефинансирование 8%. При этом основной портфель сформирован банками под 10-11%, таким образом, клиент при рефинансировании существенно снижает размер ежемесячного платежа. В данной ситуации определенные преимущества для увеличения объемов продаж ипотеки имеют банки с относительно небольшими объемами ипотечных портфелей, которые могут позволить себе предложить заемщикам максимально привлекательные ставки по рефинансированию, не опасаясь снизить доходность по собственному портфелю.

Вторая причина – желание клиента улучшить жилищные условия по действующим привлекательным ставкам по ипотеке, взяв новую ипотеку, закрыв остаток по существующей ипотеке более быстрыми темпами, нежели чем он планировал ранее.

✅ Сергей Гордейко - главный эксперт Русипотеки: К причинам роста досрочного гашения ипотечных кредитов можно отнести следующие:

Первая причина, заключается в текущем экономическом спаде и отсутствии явных перспектив быстрого восстановления экономики. В этот период заемщики стараются при первой возможности сократить свои долговые обязательства.

Вторая причина заключается в появлении дополнительных источников средств для досрочного гашения кредитов виде целевых выплат при рождении третьего ребенка и снижения ставок по депозитам.

Третья причина определяется выгодность предложений по рефинансированию ипотечных кредитов за счет снижения ставок. В итоге сумма рефинансированных кредитов выросла почти в четыре раза по сравнению с прошлым годом.

✅ Антон Павлов, - заместитель председателя правления Абсолют Банка: Мы не наблюдаем столь значительного роста досрочных погашений. К концу года, особенно в 4 квартале, традиционно наблюдается рост досрочных погашений. Это, как правило, связано с годовыми выплатами, бонусами, которые получают клиенты. Многие стараются войти в новый год с меньшей долговой нагрузкой. И пандемия вряд ли повлияет на долю "досрочки" - тут играет роль оценка платежеспособности клиента на входе.

✅ Марина Заботина - руководитель центра разработки ипотечных продуктов Банк ПСБ: Рост объемов досрочного погашения ипотеки связан в первую очередь с рефинансированием - благодаря снижению ставок, которое происходит последние два года, сейчас благоприятное время рефинансировать долгосрочные кредиты. Банки разрабатывают программы, позволяющие заемщикам рефинансировать ипотеку у первичного кредитора, без "миграции" в другой банк, что для клиентов более удобно, чем оформлять новую сделку у другого кредитора.

Также оказывают влияние и программы господдержки льготных категорий населения - увеличение социальных выплат ускоряет темпы досрочного погашения ипотеки.

Такая тенденция может продлиться на рынке еще около года, учитывая тот объем ипотечных портфелей на рынке, которые еще могут быть рефинансированы с учетом оставшейся задолженности по кредиту и разницы в уровне ставок.

✅ Анастасия Майорова - руководитель управления разработки продуктов и экспертизы недвижимости Азиатско-Тихоокеанский Банк: Основная причина - это рост выдач по продукту "рефинансирование". Доля этого продукта в октябре 2020 по данным ДОМ РФ составила 13% - это существенный показатель.

Ставки сейчас одни из наиболее низких за всю историю существования ипотеки. 8,1% по ГЖ и 5,9% по СЖ (с учетом госсубсидий), рефинансирование 8%. При этом основной портфель сформирован банками под 10-11%, таким образом, клиент при рефинансировании существенно снижает размер ежемесячного платежа. В данной ситуации определенные преимущества для увеличения объемов продаж ипотеки имеют банки с относительно небольшими объемами ипотечных портфелей, которые могут позволить себе предложить заемщикам максимально привлекательные ставки по рефинансированию, не опасаясь снизить доходность по собственному портфелю.

Вторая причина – желание клиента улучшить жилищные условия по действующим привлекательным ставкам по ипотеке, взяв новую ипотеку, закрыв остаток по существующей ипотеке более быстрыми темпами, нежели чем он планировал ранее.

✅ Сергей Гордейко - главный эксперт Русипотеки: К причинам роста досрочного гашения ипотечных кредитов можно отнести следующие:

Первая причина, заключается в текущем экономическом спаде и отсутствии явных перспектив быстрого восстановления экономики. В этот период заемщики стараются при первой возможности сократить свои долговые обязательства.

Вторая причина заключается в появлении дополнительных источников средств для досрочного гашения кредитов виде целевых выплат при рождении третьего ребенка и снижения ставок по депозитам.

Третья причина определяется выгодность предложений по рефинансированию ипотечных кредитов за счет снижения ставок. В итоге сумма рефинансированных кредитов выросла почти в четыре раза по сравнению с прошлым годом.

✅ Антон Павлов, - заместитель председателя правления Абсолют Банка: Мы не наблюдаем столь значительного роста досрочных погашений. К концу года, особенно в 4 квартале, традиционно наблюдается рост досрочных погашений. Это, как правило, связано с годовыми выплатами, бонусами, которые получают клиенты. Многие стараются войти в новый год с меньшей долговой нагрузкой. И пандемия вряд ли повлияет на долю "досрочки" - тут играет роль оценка платежеспособности клиента на входе.

Forwarded from Инфляционный шок!

Дом РФ: подготовка к монополизации и пампингу рынка

В предыдущем посте я сделал небольшой обзор нового российского монополиста на рынках ипотеки, проектного финансирования стройки и недвижимости, как таковой, под названием Дом РФ. А также немного затронул ее нового руководителя господина Мутко.

По логике вещей, ковид должен был серьезно ударить по рынку российской жилой недвижимости. К тому моменту уже имелась серьезная кредитная нагрузка населения, сокращающиеся доходы и очевидное перепроизводство неликвидных студий в человейниках. Карантин ко всему этому добавлял еще и резкую безработицу и страх будущего. Без каких-либо действий правительства рынок должен был бы просто рухнуть, а цены упасть на 30-40%, как это было в 2009 году.

Но ЦБ РФ моментально отреагировал и снизил ставку, чтобы предотвратить перспективу кредитного сжатия в экономике.

Заодно перепало и рынку жилья. Ипотека стала гораздо доступнее. Помимо повышения доступности ипотеки на 2%, которое на фоне ковида вряд ли бы смогло даже нивелировать просадку рынка, главным фактором стало фактически уничтожение депозита как средства сохранения капитала. Огромная масса денег населения «нагрелась», стала расширяться, как газ в баллоне, и искать для себя выход (доходность). Люди, не знакомые с фондовым рынком, видят для себя в качестве спасения своих сбережений лишь покупку «бетона».

Резкое падение курса рубля и угроза высокой инфляции послужили ракетным топливом для пуканов даже тех, кто в танке. Так что все ринулись «поскорее пристраивать рубли».

Сумма этих факторов (высокие инфляционные ожидания из-за падения курса рубля, удешевление ипотеки и бессмысленность депозитов) должна была компенсировать коронавирусный удар.

То есть, несмотря на вирус и экономичекий кризис, в рублях российская недвижимость смогла бы сохранить статус кво. И квартира, которая стоила в феврале 5 млн, должна была бы и в ноябре стоить те же 4,8-5 млн.

Собственно, именно для этих целей (поддержки спроса в экономике) у мировых ЦБ и существует инструмент под названием ключевая ставка.

Но российское правительство решило не просто поддержать строительный рынок, оно решило его мощнейше пропампить.

Причем решение это было принято не в марте 2020 года, а за 2 года до этого активную работу уже начала структура Дом РФ и был принят закон об эскроу-счетах.

Все это было фундаментом для будущего пампинга под контролем госмонополиста с образованием прибыли «в правильных местах» и у правильных людей.

@inflation_shock

В предыдущем посте я сделал небольшой обзор нового российского монополиста на рынках ипотеки, проектного финансирования стройки и недвижимости, как таковой, под названием Дом РФ. А также немного затронул ее нового руководителя господина Мутко.

По логике вещей, ковид должен был серьезно ударить по рынку российской жилой недвижимости. К тому моменту уже имелась серьезная кредитная нагрузка населения, сокращающиеся доходы и очевидное перепроизводство неликвидных студий в человейниках. Карантин ко всему этому добавлял еще и резкую безработицу и страх будущего. Без каких-либо действий правительства рынок должен был бы просто рухнуть, а цены упасть на 30-40%, как это было в 2009 году.

Но ЦБ РФ моментально отреагировал и снизил ставку, чтобы предотвратить перспективу кредитного сжатия в экономике.

Заодно перепало и рынку жилья. Ипотека стала гораздо доступнее. Помимо повышения доступности ипотеки на 2%, которое на фоне ковида вряд ли бы смогло даже нивелировать просадку рынка, главным фактором стало фактически уничтожение депозита как средства сохранения капитала. Огромная масса денег населения «нагрелась», стала расширяться, как газ в баллоне, и искать для себя выход (доходность). Люди, не знакомые с фондовым рынком, видят для себя в качестве спасения своих сбережений лишь покупку «бетона».

Резкое падение курса рубля и угроза высокой инфляции послужили ракетным топливом для пуканов даже тех, кто в танке. Так что все ринулись «поскорее пристраивать рубли».

Сумма этих факторов (высокие инфляционные ожидания из-за падения курса рубля, удешевление ипотеки и бессмысленность депозитов) должна была компенсировать коронавирусный удар.

То есть, несмотря на вирус и экономичекий кризис, в рублях российская недвижимость смогла бы сохранить статус кво. И квартира, которая стоила в феврале 5 млн, должна была бы и в ноябре стоить те же 4,8-5 млн.

Собственно, именно для этих целей (поддержки спроса в экономике) у мировых ЦБ и существует инструмент под названием ключевая ставка.

Но российское правительство решило не просто поддержать строительный рынок, оно решило его мощнейше пропампить.

Причем решение это было принято не в марте 2020 года, а за 2 года до этого активную работу уже начала структура Дом РФ и был принят закон об эскроу-счетах.

Все это было фундаментом для будущего пампинга под контролем госмонополиста с образованием прибыли «в правильных местах» и у правильных людей.

@inflation_shock

{kind=link}

Forwarded from Железобетонный замес

Власти Петербурга пригрозили ресторанам, планирующим работать в Новый год, серьезными проверками. Вице-губернатор Санкт-Петербурга Евгений Елин предупредил рестораны, планирующие работать в новогодние праздники вопреки запретам, о серьезных проверках.

"Мы будем действовать в соответствии с полномочиями, которые у нас есть. Мы идентифицируем нарушения, которые совершены: торговля без лицензии, незаконная торговля, нарушение санитарно-эпидемиологических правил, нарушение налогового законодательства", - сказал Елин в видеокомментарии, распространенном его пресс-службой

"Мы будем действовать в соответствии с полномочиями, которые у нас есть. Мы идентифицируем нарушения, которые совершены: торговля без лицензии, незаконная торговля, нарушение санитарно-эпидемиологических правил, нарушение налогового законодательства", - сказал Елин в видеокомментарии, распространенном его пресс-службой

Telegram

Железобетонный замес

Петербургские бары в знак протеста против решения властей ограничить их работу в новогодние праздники создали «карту сопротивления». На ней указаны заведения, которые продолжат работу, несмотря на запреты.

Forwarded from Ипотека 1% (RusIpotekaPost)

🗣Андрей Костин, - глава ВТБ:

«Уже видно сегодня, что рост ипотеки привел в том числе или приводит к росту стоимости жилья. Поэтому нам нужно приложить усилия, в том числе по линии кредитования для того, чтобы нарастить предложение жилья и таким образом уравнять спрос и предложения с тем, чтобы остановить рост цен, а возможно, даже привести к снижению цен на жилье.

Для этого важно расширить кредитование застройщиков, и соответственно, увеличить темпы строительства. В этой связи, на наш взгляд, целесообразно рассмотреть возможность снижения нагрузки на капитал банков по кредитам застройщикам за счет снижения коэффициентов взвешивания кредитов при расчете активов, взвешенных по уровню риска».

#ИпотечныйБумеранг

«Уже видно сегодня, что рост ипотеки привел в том числе или приводит к росту стоимости жилья. Поэтому нам нужно приложить усилия, в том числе по линии кредитования для того, чтобы нарастить предложение жилья и таким образом уравнять спрос и предложения с тем, чтобы остановить рост цен, а возможно, даже привести к снижению цен на жилье.

Для этого важно расширить кредитование застройщиков, и соответственно, увеличить темпы строительства. В этой связи, на наш взгляд, целесообразно рассмотреть возможность снижения нагрузки на капитал банков по кредитам застройщикам за счет снижения коэффициентов взвешивания кредитов при расчете активов, взвешенных по уровню риска».

#ИпотечныйБумеранг

Forwarded from TBCC Реновация

Земля всё-таки налетела на небесную ось.

Фонд «Институт экономики города» в своем отзыве раскритиковал лоббируемые вице-премьером Маратом Хуснуллиным поправки в Градкодекс, которые должны запустить «всероссийскую реновацию» на основе комплексного развития территорий (КРТ).

Так, фонд пишет, что законопроект «не обеспечиваются гарантии имущественных и жилищных прав граждан: законопроект опять исходит из принципа принудительного изъятия недвижимости (несмотря на критику данного подхода в предыдущем законопроекте на эту тему) и не предусматривается учет мнения граждан о включении их собственности в проект КРТ (за некоторыми исключениями)».

«Институт экономики города» также считает, что в обнародованном документе «отсутствуют критерии включения объектов капитального строительства (за исключением многоквартирных домов) в муниципальные адресные программы, предусматривающие снос/реконструкцию таких объектов».

Полностью здесь

Для тех, кто впервые слышит об Институте экономики города: это они придумывали параметры московской реновации.

Пчёлы против мёда.

@tbcc_renovation

Фонд «Институт экономики города» в своем отзыве раскритиковал лоббируемые вице-премьером Маратом Хуснуллиным поправки в Градкодекс, которые должны запустить «всероссийскую реновацию» на основе комплексного развития территорий (КРТ).

Так, фонд пишет, что законопроект «не обеспечиваются гарантии имущественных и жилищных прав граждан: законопроект опять исходит из принципа принудительного изъятия недвижимости (несмотря на критику данного подхода в предыдущем законопроекте на эту тему) и не предусматривается учет мнения граждан о включении их собственности в проект КРТ (за некоторыми исключениями)».

«Институт экономики города» также считает, что в обнародованном документе «отсутствуют критерии включения объектов капитального строительства (за исключением многоквартирных домов) в муниципальные адресные программы, предусматривающие снос/реконструкцию таких объектов».

Полностью здесь

Для тех, кто впервые слышит об Институте экономики города: это они придумывали параметры московской реновации.

Пчёлы против мёда.

@tbcc_renovation

РБК Недвижимость

«Институт экономики города» раскритиковал проект всероссийской реновации

В новом законопроекте о комплексном развитии территории и сносе аварийного жилья не учитываются существующие нормы Градостроительного и Жилищного кодексов