Forwarded from Деньги и песец

«Перекошенная структура экономики…»

«Население само и должно дать денег на производство всего, что ему необходимо», объяснял 90 лет назад пролетарский писатель Максим Горький. И действительно, на «все что необходимо», деньги в СССР давали люди (а не правительство и не «государство»)

Свидетельствует Валентин Павлов, (в 1986-89 гг Председатель Государственного комитета по ценам, в 1991 — премьер-министр СССР)

«Дело в том, что в СССР сбережения населения играли роль основных кредитных ресурсов. Собственными средствами предприятий обеспечивались только минимальные их потребности, остальное —кредит.

Хозяйственная практика была такова:

Сбербанк брал наши деньги под низкий процент и через Госбанк СССР под более высокий процент отдавал взаймы тому, кто испытывал недостаток в средствах. В результате общая совокупная потребность денег в стране минимизировалась. Ведь мой временный избыток покрывал чей-то недостаток.

По статистическим данным 55 процентов оборотных фондов промышленности, сельского хозяйства и транспорта покрывались кредитом, за которым стояли вклады населения в сберкассах и счета прибыльных предприятий. Принадлежа конкретным физическим или юридическим лицам, эти вклады служили источником для кредитования народного хозяйства….»

И вот что в итоге получалось

«...При централизованном планировании все доходы и расходы в масштабах СССР строго увязывались между собой. Но зато неизменно — каждый год! — возникали очень большие сложности с балансированием доходов и расходов населения. Потому что экономика была перекошена в сторону тяжпрома. Фонд накопления достигал 36 процентов.

Однако станками с числовым управлением, ракетами или истребителями-перехватчиками … нельзя было удовлетворить потребительский спрос населения. За этим вопросом стояла важнейшая проблема поддержания покупательной способности потребительского рубля.

И если порой менялись цены на отдельные виды товаров, то вовсе не для того, чтобы пополнить бюджет, как считали малосведущие в финансовых вопросах журналисты.

Эти деньги нужны были прежде всего, чтобы не допустить снижения реального курса потребительского рубля.

...

В советские времена эта проблема тоже сдерживала улучшение пенсионного обеспечения. Деньги, поступавшие в бюджет от предприятий военно-промышленного комплекса, нельзя было пускать на добавку к пенсиям, поскольку они не были обеспечены товарами массового спроса.

Собственно говоря, именно здесь и выступала наружу перекошенная структура нашей экономики»

(Павлов В. «Упущен ли шанс? Финансовый ключ к рынку». М. ТЕРРА, 1995 )

«Население само и должно дать денег на производство всего, что ему необходимо», объяснял 90 лет назад пролетарский писатель Максим Горький. И действительно, на «все что необходимо», деньги в СССР давали люди (а не правительство и не «государство»)

Свидетельствует Валентин Павлов, (в 1986-89 гг Председатель Государственного комитета по ценам, в 1991 — премьер-министр СССР)

«Дело в том, что в СССР сбережения населения играли роль основных кредитных ресурсов. Собственными средствами предприятий обеспечивались только минимальные их потребности, остальное —кредит.

Хозяйственная практика была такова:

Сбербанк брал наши деньги под низкий процент и через Госбанк СССР под более высокий процент отдавал взаймы тому, кто испытывал недостаток в средствах. В результате общая совокупная потребность денег в стране минимизировалась. Ведь мой временный избыток покрывал чей-то недостаток.

По статистическим данным 55 процентов оборотных фондов промышленности, сельского хозяйства и транспорта покрывались кредитом, за которым стояли вклады населения в сберкассах и счета прибыльных предприятий. Принадлежа конкретным физическим или юридическим лицам, эти вклады служили источником для кредитования народного хозяйства….»

И вот что в итоге получалось

«...При централизованном планировании все доходы и расходы в масштабах СССР строго увязывались между собой. Но зато неизменно — каждый год! — возникали очень большие сложности с балансированием доходов и расходов населения. Потому что экономика была перекошена в сторону тяжпрома. Фонд накопления достигал 36 процентов.

Однако станками с числовым управлением, ракетами или истребителями-перехватчиками … нельзя было удовлетворить потребительский спрос населения. За этим вопросом стояла важнейшая проблема поддержания покупательной способности потребительского рубля.

И если порой менялись цены на отдельные виды товаров, то вовсе не для того, чтобы пополнить бюджет, как считали малосведущие в финансовых вопросах журналисты.

Эти деньги нужны были прежде всего, чтобы не допустить снижения реального курса потребительского рубля.

...

В советские времена эта проблема тоже сдерживала улучшение пенсионного обеспечения. Деньги, поступавшие в бюджет от предприятий военно-промышленного комплекса, нельзя было пускать на добавку к пенсиям, поскольку они не были обеспечены товарами массового спроса.

Собственно говоря, именно здесь и выступала наружу перекошенная структура нашей экономики»

(Павлов В. «Упущен ли шанс? Финансовый ключ к рынку». М. ТЕРРА, 1995 )

January 11, 2024

Волшебство

В сотый, что ли, раз объясняя, почему «рост производства» не равно «росту благосостояния» - поймал себя вот на какой мысли – отношение к слову «производство» у нас чисто религиозное. Ну, вот такой символ веры.

Много раз с этим сталкивался – говоришь с людьми об РФ-достижениях, человеческого, скажем так, толка – никаких восторгов – скажешь, что у нас, , классные «спальные поезда» между двумя столицами, или хорошие кофейни, или сетевые маркеты – ноль эмоций. Говорить про науку вообще бессмысленно, очень мало людей, которым это интересно. Единственное из сервисов, что, по моим наблюдениям, вызывает общее одобрение – это банковские приложения для смартфонов.

Но вот скажешь «промышленное производство» - все, у человека горят глаза. При этом людей, действительно «работающих на производстве» не так много, гораздо больше тех, кто рассуждает что вот у нас теперь «свое производство» (другая любимая фраза «уникальные/не имеющие аналогов технологии», плюс история, что «СССР производил/изобрел «вообще всё»). Ничего конкретного (что такого невероятного мы производим), человек сказать не может –«растет производство/промышленность» - и всё! (иногда к слову «производство» добавляется слово «реальное» - то есть все, что не может на ногу упасть – это как бы и не товар вовсе)

И вот что подумалось - наше отношение к слову «производство», действительно, имеет признаки религии, причем сложившейся лет девяносто назад, в сталинскую индустриализацию. Посмотрите на плакаты того времени, на которых изображались заводы (или какая-то промышленная символика) – это же сакральные письмена, с богатырями-пролетариями, которые с помощью волшебных устройств совершают чудеса, создают какие-то невиданные предметы, и, как только создадут – будет всем счастье. Понятно, к настоящему, а не нарисованному производству это отношения никакого не имело -но этого никто и не требовал, важна была идея. ⬆️

Хотят верить в «производство» - и верят, аргументы тут бессильны. «Не доводами разума опровергаются мечты»

В сотый, что ли, раз объясняя, почему «рост производства» не равно «росту благосостояния» - поймал себя вот на какой мысли – отношение к слову «производство» у нас чисто религиозное. Ну, вот такой символ веры.

Много раз с этим сталкивался – говоришь с людьми об РФ-достижениях, человеческого, скажем так, толка – никаких восторгов – скажешь, что у нас, , классные «спальные поезда» между двумя столицами, или хорошие кофейни, или сетевые маркеты – ноль эмоций. Говорить про науку вообще бессмысленно, очень мало людей, которым это интересно. Единственное из сервисов, что, по моим наблюдениям, вызывает общее одобрение – это банковские приложения для смартфонов.

Но вот скажешь «промышленное производство» - все, у человека горят глаза. При этом людей, действительно «работающих на производстве» не так много, гораздо больше тех, кто рассуждает что вот у нас теперь «свое производство» (другая любимая фраза «уникальные/не имеющие аналогов технологии», плюс история, что «СССР производил/изобрел «вообще всё»). Ничего конкретного (что такого невероятного мы производим), человек сказать не может –«растет производство/промышленность» - и всё! (иногда к слову «производство» добавляется слово «реальное» - то есть все, что не может на ногу упасть – это как бы и не товар вовсе)

И вот что подумалось - наше отношение к слову «производство», действительно, имеет признаки религии, причем сложившейся лет девяносто назад, в сталинскую индустриализацию. Посмотрите на плакаты того времени, на которых изображались заводы (или какая-то промышленная символика) – это же сакральные письмена, с богатырями-пролетариями, которые с помощью волшебных устройств совершают чудеса, создают какие-то невиданные предметы, и, как только создадут – будет всем счастье. Понятно, к настоящему, а не нарисованному производству это отношения никакого не имело -но этого никто и не требовал, важна была идея. ⬆️

Хотят верить в «производство» - и верят, аргументы тут бессильны. «Не доводами разума опровергаются мечты»

January 11, 2024

Forwarded from Страницы забытых книг

Здесь господствует странная мысль, что управление государственными делами избавляет от обязанностей знать их.

Один сановник на мое замечание об этом наивно признался: „Зачем мне знать, что делать, когда я имею власть все сделать? Знать это нужно тому, у кого есть дела, но нет власти, - нужно крестьянину, купцу, моему приказчику, моему секретарю; а у меня ведь нет дел, а есть власть.

Зачем мне знать, что делается, когда мне достаточно приказать, чтобы сделалось то, что я желаю?“

Согласитесь, что в стране, где все так рассуждают, может случиться многое, чего никто не ожидает.

Цитата: Василий Ключевский. «Афоризмы и мысли.1880-1905»

Иллюстрация: Илья Репин «Торжественное заседание Государственного совета 7 мая 1901 года, в день столетнего юбилея со дня его учреждения»

Один сановник на мое замечание об этом наивно признался: „Зачем мне знать, что делать, когда я имею власть все сделать? Знать это нужно тому, у кого есть дела, но нет власти, - нужно крестьянину, купцу, моему приказчику, моему секретарю; а у меня ведь нет дел, а есть власть.

Зачем мне знать, что делается, когда мне достаточно приказать, чтобы сделалось то, что я желаю?“

Согласитесь, что в стране, где все так рассуждают, может случиться многое, чего никто не ожидает.

Цитата: Василий Ключевский. «Афоризмы и мысли.1880-1905»

Иллюстрация: Илья Репин «Торжественное заседание Государственного совета 7 мая 1901 года, в день столетнего юбилея со дня его учреждения»

January 11, 2024

Чем важно замечание историка Василия Ключевского о сановнике, не желавшем знать, как делаются дела, когда «у него есть власть» и все должно быть сделано по его воле»?

Оно очень хорошо стыкуется с замечанием политика Франческо Гвиччардини, сделанным лет на пятьсот раньше - «в делах государственных князь поступит не доводам разума, а по своему характеру и привычкам»

В этом проблема всех прогнозов в РФ - экономисты строят их, опираясь на «доводы разума» или на знания о том как должны делаться дела, а у сановника, «решающего вопросы», есть желание, характер, привычки, и убеждённость, что все должно быть сделано по его воле.

Предлагая свой прогноз экономисты по умолчанию предполагают, что сановники действуют исходя из каких-то рациональных соображений, или в силу обстоятельств… Но что, если сановникам просто нравится делать то что они делают, и от всего происходящего по их воле они испытывают удовольствие, эмоциональное удовлетворение? Никакие доводы разума работать тут не будут. Сановники вполне могут владеть всей необходимой информацией - но все равно делать будут то, что им нравится и хочется делать, не оглядываясь ни на какие рациональные соображения - потому что компенсировать последствия их решений и действий будут совсем другие люди.

Оно очень хорошо стыкуется с замечанием политика Франческо Гвиччардини, сделанным лет на пятьсот раньше - «в делах государственных князь поступит не доводам разума, а по своему характеру и привычкам»

В этом проблема всех прогнозов в РФ - экономисты строят их, опираясь на «доводы разума» или на знания о том как должны делаться дела, а у сановника, «решающего вопросы», есть желание, характер, привычки, и убеждённость, что все должно быть сделано по его воле.

Предлагая свой прогноз экономисты по умолчанию предполагают, что сановники действуют исходя из каких-то рациональных соображений, или в силу обстоятельств… Но что, если сановникам просто нравится делать то что они делают, и от всего происходящего по их воле они испытывают удовольствие, эмоциональное удовлетворение? Никакие доводы разума работать тут не будут. Сановники вполне могут владеть всей необходимой информацией - но все равно делать будут то, что им нравится и хочется делать, не оглядываясь ни на какие рациональные соображения - потому что компенсировать последствия их решений и действий будут совсем другие люди.

Telegram

Страницы забытых книг

Здесь господствует странная мысль, что управление государственными делами избавляет от обязанностей знать их.

Один сановник на мое замечание об этом наивно признался: „Зачем мне знать, что делать, когда я имею власть все сделать? Знать это нужно тому, у…

Один сановник на мое замечание об этом наивно признался: „Зачем мне знать, что делать, когда я имею власть все сделать? Знать это нужно тому, у…

January 12, 2024

На завод!!!

Комментарий, которое многое объясняет по поводу «структурной трансформации экономики»: «Так, например, конкуренция среди петербуржцев-соискателей в сфере масс-медиа достигает 26 резюме на вакансию, среди маркетологов – более 13 человек на место, в области образования и среди юристов – также более 10 человек», - отмечает Мария Бузунова, руководитель пресс-службы hh.ru СЗФО.

Можем только дополнить этот комментарий великой картиной Васи Ложкина - «На завод!»⬆️

(Снижение спроса на всякие «творческие специальности» - отражает упрощение структуры экономики, но, интересно здесь конечно, про «10 человек на место» в образовании - вряд ли это школы, учителей как раз не хватает - скорее речь идёт обо всем, что сложнее школы или о «гуманитарной сфере»вообще, которая нужна чем дальше, тем меньше)

Комментарий, которое многое объясняет по поводу «структурной трансформации экономики»: «Так, например, конкуренция среди петербуржцев-соискателей в сфере масс-медиа достигает 26 резюме на вакансию, среди маркетологов – более 13 человек на место, в области образования и среди юристов – также более 10 человек», - отмечает Мария Бузунова, руководитель пресс-службы hh.ru СЗФО.

Можем только дополнить этот комментарий великой картиной Васи Ложкина - «На завод!»⬆️

(Снижение спроса на всякие «творческие специальности» - отражает упрощение структуры экономики, но, интересно здесь конечно, про «10 человек на место» в образовании - вряд ли это школы, учителей как раз не хватает - скорее речь идёт обо всем, что сложнее школы или о «гуманитарной сфере»вообще, которая нужна чем дальше, тем меньше)

January 12, 2024

Странные настроения?

В дополнение к предыдущему посту

Ув. коллеги @hh_northwest

отмечают также, что

«В разрезе профсфер: cамые мрачные настроения на рынке труда в начале этого года (как и в конце 2023) по-прежнему испытывают работники сферы искусства и ИТ. Также негативные настроения зафиксированы у работников сферы консалтинга и топ-менеджеров.

С другой стороны, позитивнее остальных настроены соискатели из сферы розничной торговли, туризма, общепита, строительства, а также работники автобизнеса и рабочие»

Позитивные настроения рабочих понятны, так же как и мрачные настроения консалтеров (кто будет платить за их ненужные советы?) и работников сферы искусства (тем более), топ-менеджерам по должности положено быть мрачными, а вот с айтишниками то что не так? Им то что не нравится в профессиональной сфере? Или мы чего-то не знаем?

Буду чрезвычайно признателен за Ваши комментарии на @dpolarfox

В дополнение к предыдущему посту

Ув. коллеги @hh_northwest

отмечают также, что

«В разрезе профсфер: cамые мрачные настроения на рынке труда в начале этого года (как и в конце 2023) по-прежнему испытывают работники сферы искусства и ИТ. Также негативные настроения зафиксированы у работников сферы консалтинга и топ-менеджеров.

С другой стороны, позитивнее остальных настроены соискатели из сферы розничной торговли, туризма, общепита, строительства, а также работники автобизнеса и рабочие»

Позитивные настроения рабочих понятны, так же как и мрачные настроения консалтеров (кто будет платить за их ненужные советы?) и работников сферы искусства (тем более), топ-менеджерам по должности положено быть мрачными, а вот с айтишниками то что не так? Им то что не нравится в профессиональной сфере? Или мы чего-то не знаем?

Буду чрезвычайно признателен за Ваши комментарии на @dpolarfox

Telegram

Деньги и песец

На завод!!!

Комментарий, которое многое объясняет по поводу «структурной трансформации экономики»: «Так, например, конкуренция среди петербуржцев-соискателей в сфере масс-медиа достигает 26 резюме на вакансию, среди маркетологов – более 13 человек на место…

Комментарий, которое многое объясняет по поводу «структурной трансформации экономики»: «Так, например, конкуренция среди петербуржцев-соискателей в сфере масс-медиа достигает 26 резюме на вакансию, среди маркетологов – более 13 человек на место…

January 12, 2024

Хороший вопрос прислал ув. читатель в качестве комментария к посту «на завод»

Ну не могут же все повально пойти на завод/за прилавок! По такой логике всё равно вопрос: для чего выпускникам школ (неважно, 9 или 11 классов) вообще тогда идти учиться на гуманитарные специальности если их будущее (наличие места работы) нечем не обеспечено? Как быть тем, у кого тяги к естественным наукам особо никогда не было, а вот к гуманитарным наоборот. Или опять такие люди "не вписались" в пресловутый "рыночек"?

Действительно «на завод» все пойти не могут, но тут в другом проблема – своей экономической политикой правительство, как исключительно сильный игрок, создает на рынке труда определенные стимулы – и в соответствии с этими стимулами люди принимают решения – причем по поводу гуманитарных специальностей люди уже давно все поняли.

Ну не могут же все повально пойти на завод/за прилавок! По такой логике всё равно вопрос: для чего выпускникам школ (неважно, 9 или 11 классов) вообще тогда идти учиться на гуманитарные специальности если их будущее (наличие места работы) нечем не обеспечено? Как быть тем, у кого тяги к естественным наукам особо никогда не было, а вот к гуманитарным наоборот. Или опять такие люди "не вписались" в пресловутый "рыночек"?

Действительно «на завод» все пойти не могут, но тут в другом проблема – своей экономической политикой правительство, как исключительно сильный игрок, создает на рынке труда определенные стимулы – и в соответствии с этими стимулами люди принимают решения – причем по поводу гуманитарных специальностей люди уже давно все поняли.

Telegram

Деньги и песец

На завод!!!

Комментарий, которое многое объясняет по поводу «структурной трансформации экономики»: «Так, например, конкуренция среди петербуржцев-соискателей в сфере масс-медиа достигает 26 резюме на вакансию, среди маркетологов – более 13 человек на место…

Комментарий, которое многое объясняет по поводу «структурной трансформации экономики»: «Так, например, конкуренция среди петербуржцев-соискателей в сфере масс-медиа достигает 26 резюме на вакансию, среди маркетологов – более 13 человек на место…

January 12, 2024

Forwarded from Москва Аналитическая

Хранение наличных стало одним из наиболее популярных способов сбережения среди жителей страны, причем в столице такой формат накопления оказался более востребованным, чем в других регионах — 65% против 58%.

Два из трех респондентов готовы в зависимости от ситуации копить деньги в физическом виде, а тех, кто не рассматривает для себя подобный финансовый инструмент набралось лишь 9%.

🪙 Как ни странно, молодежь доверяет наличности даже больше старшего поколения. Также аналитики пришли к выводу, что мужчины отдают предпочтение такому виду денег чаще, чем женщины: 71% против 67%.

Переходя на наличность

Please open Telegram to view this post

VIEW IN TELEGRAM

January 12, 2024

https://yangx.top/mosanalitica/1773

Все правильно люди делают, скажем мы

Все правильно люди делают, скажем мы

Telegram

Москва Аналитическая

💰 Москвичи больше других доверяют деньгам в наличном виде

Хранение наличных стало одним из наиболее популярных способов сбережения среди жителей страны, причем в столице такой формат накопления оказался более востребованным, чем в других регионах — 65% против…

Хранение наличных стало одним из наиболее популярных способов сбережения среди жителей страны, причем в столице такой формат накопления оказался более востребованным, чем в других регионах — 65% против…

January 12, 2024

Копите ли вы наличные деньги?

Anonymous Poll

14%

да, постоянно откладываю

13%

да, но до какой то определенной суммы, остальное на картах/депозите

18%

наличные держу, но специально не коплю

28%

нет, все на картах, в наличных только на небольшие расходы

13%

копил бы - но нечего

14%

хочу только посмотреть ответы

January 12, 2024

Банки предлагают застройщикам платить комиссию от суммы кредита по «льготной ипотеке» –- прокомментировать ситуацию на рынке ипотечного кредитования мы попросили уважаемых коллег

Михаил Хорьков, руководитель Комитета по аналитике Российской гильдии управляющих и девелоперов @reburg

"Льготные подпорки ипотечного рынка формируют все более причудливые формы сектора новостроек. Перекошенный рынок жилья и ранее не выглядел стройно и гармонично, но к началу 2024 окончательно расшатался.

Ставки на первичном рынке по льготным программам – 6-8%. На вторичном рынке – 16-18%. Разрыв в ставках давно уравновешивается уровнем цен. Отсюда рыночные диспропорции и риски не только для покупателей, но и для профессиональных участников.

В дополнение к этой палитре красок современного рынка жилья в январе 2024 года крупнейшие банки страны стали требовать с девелоперов «плату» за выдачу льготной ипотеки покупателям квартир. Говорят, что в новых условиях льготная ипотека стала невыгодна банкам. Так ли это – пусть разбирается ФАС. Но если ситуация не поменяется, продавцы заложат эту комиссию в цены, и квартиры одномоментно подорожают на 5%. Не так много, если бы процесс был рыночным. Но речь идет о льготной ипотеке, публичная цель которой помогать гражданам в решении жилищного вопроса. И это уже проблема правительства, которое принимало подобные решения, а не рынка.

Если проследить логику развития льготной ипотеки в последние годы, то ее то как раз и не хватало. Принимаемые решения были не всегда последовательные. Ключевой проблемой отрасли стало отсутствие стратегии развития. Горизонт планирования сузился до нескольких месяцев, а принимаемые решения опирались на то, как получить результат в моменте. И это на рынке, где инвестиционный цикл проектов меряется годами. Решение банков «урвать» свою прежнюю маржу находится в русле прежнего движения. Смущает другое, сложившаяся ситуация – это следствие череды решений, которые принимались Правительством РФ и Банком России. Но они набрали в рот воды и молча наблюдают за происходящим – говорят, что изучают. Но тут не изучать надо, а давно определиться куда вы ведете рынок жилья и чего хотите добиться через год-два, пять"

Михаил Хорьков, руководитель Комитета по аналитике Российской гильдии управляющих и девелоперов @reburg

"Льготные подпорки ипотечного рынка формируют все более причудливые формы сектора новостроек. Перекошенный рынок жилья и ранее не выглядел стройно и гармонично, но к началу 2024 окончательно расшатался.

Ставки на первичном рынке по льготным программам – 6-8%. На вторичном рынке – 16-18%. Разрыв в ставках давно уравновешивается уровнем цен. Отсюда рыночные диспропорции и риски не только для покупателей, но и для профессиональных участников.

В дополнение к этой палитре красок современного рынка жилья в январе 2024 года крупнейшие банки страны стали требовать с девелоперов «плату» за выдачу льготной ипотеки покупателям квартир. Говорят, что в новых условиях льготная ипотека стала невыгодна банкам. Так ли это – пусть разбирается ФАС. Но если ситуация не поменяется, продавцы заложат эту комиссию в цены, и квартиры одномоментно подорожают на 5%. Не так много, если бы процесс был рыночным. Но речь идет о льготной ипотеке, публичная цель которой помогать гражданам в решении жилищного вопроса. И это уже проблема правительства, которое принимало подобные решения, а не рынка.

Если проследить логику развития льготной ипотеки в последние годы, то ее то как раз и не хватало. Принимаемые решения были не всегда последовательные. Ключевой проблемой отрасли стало отсутствие стратегии развития. Горизонт планирования сузился до нескольких месяцев, а принимаемые решения опирались на то, как получить результат в моменте. И это на рынке, где инвестиционный цикл проектов меряется годами. Решение банков «урвать» свою прежнюю маржу находится в русле прежнего движения. Смущает другое, сложившаяся ситуация – это следствие череды решений, которые принимались Правительством РФ и Банком России. Но они набрали в рот воды и молча наблюдают за происходящим – говорят, что изучают. Но тут не изучать надо, а давно определиться куда вы ведете рынок жилья и чего хотите добиться через год-два, пять"

January 12, 2024

Банки предлагают застройщикам платить комиссию от суммы кредита по «льготной ипотеке» –- прокомментировать ситуацию на рынке ипотечного кредитования мы попросили уважаемых коллег

Максим Ельцов, генеральный директор компании ПИА-недвижимость (Санкт-Петербург) @yeltsovm

"Нынешнее противостояние банков и застройщиков возникло не на пустом месте. Проблема нарастала на протяжении всего срока действия льготной ипотеки (ЛИ). Росло понимание того, что с льготной ипотекой надо что-то делать. И сегодняшняя конфронтация - финальная стадия этого понимания.

Уже года полтора обсуждаются негативные аспекты влияния льготной ипотеки на экономику. Вроде бы она должна поддерживать спрос и строительную отрасль. Однако ее введение привело к существенному росту цен и нагрузки на бюджет, к росту задолженности населения. ЦБ на протяжении прошлого года предпринимал (не самые результативные) попытки ограничить ЛИ. После каждого ужесточения кредитно-денежной политики, после каждого подъема ключевой ставки, после словесных интервенций о будущих ограничениях объем сделок только увеличивался. Охлаждения рынка не получалось. Очередной шаг - снижение лимита для СПб и ЛО с 12 до 6 млн рублей, введение правила «один льготный кредит в они руки» и, может быть, самое главное, хотя это прошло незамеченным - сокращение компенсации банкам (на 0,5 пп.). Здесь приходится додумывать, потому что публичных комментариев нет. Судя по кулуарным разговорам, снижение маржинальности ЛИ привело к тому, что банки задумались о целесообразности этого бизнеса, о рентабельности льготного кредитования. Логичный шаг - забрать эту недополученную маржинальность за 15 лет вперед, получив ее с застройщиков в виде комиссии.

Это решение Сбера было неожиданным для рынка. Как и присоединение к этому требованию ВТБ и Альфа-Банка. (В СПб на эту тройку приходится более 75% выдачи ЛИ).

Казалось, застройщикам некуда деваться, придется перенести эти расходы - минимум 7,5% от суммы кредита - в себестоимость, или на дольщиков. Оказалось, что у застройщиков может быть свое мнение - несколько крупных компаний решили, что продолжать продавать жилье по льготным кредитам, но через те банки, которые не присоединились к тройке. Это неравное противостояние: неприсоединившихся банков мало, на них приходится небольшая доля рынка. Скорее всего, работа с ними не позволит заместить тот объем сделок, который проходил через лидеров. Но пока такую позицию заняли Setl Group, ПИК, возможно, еще некоторые застройщики: работать без повышения цен и не платить комиссию.

Теперь важно, как отреагирует регулятор (УФАС в курсе, но пока молчит). Как будут дальше складываться отношения застройщиков с банками - потому что на Сбер и ВТБ приходится львиная доля не только ипотеки, но и проектного финансирования.

Сейчас все внимание сфокусировано на банках и застройщиках. А крайними (пострадавшими) окажутся дольщики. Причина - не жадность банков, а накопление нерешенных проблем в льготной ипотеке. Частые изменения (чтобы не сказать - шараханья) не позволяют бизнесу строить стратегию. Продажи застройщиков на 80-90% зависят от ЛИ, и любые ее изменения немедленно сказываются на рынке. А решения принимаются в неустанной борьбе между ЦБ, Минстроем и Минфином. И вот теперь из ситуации с «комиссионными» выпутаться без участия этих ведомств ещё сложнее"

Максим Ельцов, генеральный директор компании ПИА-недвижимость (Санкт-Петербург) @yeltsovm

"Нынешнее противостояние банков и застройщиков возникло не на пустом месте. Проблема нарастала на протяжении всего срока действия льготной ипотеки (ЛИ). Росло понимание того, что с льготной ипотекой надо что-то делать. И сегодняшняя конфронтация - финальная стадия этого понимания.

Уже года полтора обсуждаются негативные аспекты влияния льготной ипотеки на экономику. Вроде бы она должна поддерживать спрос и строительную отрасль. Однако ее введение привело к существенному росту цен и нагрузки на бюджет, к росту задолженности населения. ЦБ на протяжении прошлого года предпринимал (не самые результативные) попытки ограничить ЛИ. После каждого ужесточения кредитно-денежной политики, после каждого подъема ключевой ставки, после словесных интервенций о будущих ограничениях объем сделок только увеличивался. Охлаждения рынка не получалось. Очередной шаг - снижение лимита для СПб и ЛО с 12 до 6 млн рублей, введение правила «один льготный кредит в они руки» и, может быть, самое главное, хотя это прошло незамеченным - сокращение компенсации банкам (на 0,5 пп.). Здесь приходится додумывать, потому что публичных комментариев нет. Судя по кулуарным разговорам, снижение маржинальности ЛИ привело к тому, что банки задумались о целесообразности этого бизнеса, о рентабельности льготного кредитования. Логичный шаг - забрать эту недополученную маржинальность за 15 лет вперед, получив ее с застройщиков в виде комиссии.

Это решение Сбера было неожиданным для рынка. Как и присоединение к этому требованию ВТБ и Альфа-Банка. (В СПб на эту тройку приходится более 75% выдачи ЛИ).

Казалось, застройщикам некуда деваться, придется перенести эти расходы - минимум 7,5% от суммы кредита - в себестоимость, или на дольщиков. Оказалось, что у застройщиков может быть свое мнение - несколько крупных компаний решили, что продолжать продавать жилье по льготным кредитам, но через те банки, которые не присоединились к тройке. Это неравное противостояние: неприсоединившихся банков мало, на них приходится небольшая доля рынка. Скорее всего, работа с ними не позволит заместить тот объем сделок, который проходил через лидеров. Но пока такую позицию заняли Setl Group, ПИК, возможно, еще некоторые застройщики: работать без повышения цен и не платить комиссию.

Теперь важно, как отреагирует регулятор (УФАС в курсе, но пока молчит). Как будут дальше складываться отношения застройщиков с банками - потому что на Сбер и ВТБ приходится львиная доля не только ипотеки, но и проектного финансирования.

Сейчас все внимание сфокусировано на банках и застройщиках. А крайними (пострадавшими) окажутся дольщики. Причина - не жадность банков, а накопление нерешенных проблем в льготной ипотеке. Частые изменения (чтобы не сказать - шараханья) не позволяют бизнесу строить стратегию. Продажи застройщиков на 80-90% зависят от ЛИ, и любые ее изменения немедленно сказываются на рынке. А решения принимаются в неустанной борьбе между ЦБ, Минстроем и Минфином. И вот теперь из ситуации с «комиссионными» выпутаться без участия этих ведомств ещё сложнее"

January 12, 2024

Банки предлагают застройщикам платить комиссию от суммы кредита по «льготной ипотеке» –- прокомментировать ситуацию на рынке ипотечного кредитования мы попросили уважаемых коллег

Дмитрий Синочкин, шеф-редактор издания «Недвижимость и строительство Петербурга @ne_dvizhka

"Конфликт крупнейших банков с застройщиками - фокус давней (и так и не решенной) проблемы: жилищное строительство - это про рынок или про решение социальных задач?

Много говорят о столкновении административного и рыночного подхода к экономике. Вот «комиссионные» банков - как раз про это. В квази-рыночной экономике государственные льготы довольно быстро становятся ресурсом, затем - товаром.

Льготная ипотека была введена в 2020-м, - для поддержания покупательной способности граждан (спроса), ну и строительной отрасли в целом. (Потому что мультипликатор: стройматериалы, перевозки, энергетика и т.д. Плюс налоги).

Льготы вводились как временная мера. Но быстро были усвоены и превратились в рыночный фактор. К концу 2023-го 70-80% сделок на первичке проходили именно по льготной схеме. Заодно за 2,5 года на 60-70% выросли цены и доходы застройщиков. Кстати: и прибыль Сбера за 2023 год составит около 1,5 трлн, половина - от ипотеки.

Строители получили дополнительных покупателей - из тех групп, которые ранее (на рыночных условиях) купить будущее жилье не могли бы или могли с трудом. Банкам компенсировали недополученную выгоду из бюджета, ежемесячно, по формуле: ключевая ставка плюс 2,5% минус льготная ставка (в основном - 6% по семейной или 8% по льготной). При ключевой ставке 13% размер выплат по ипотеке с господдержкой составлял 8,5%, при КС 16% - уже 11,5%.

Засада в том, что расходы бюджета на компенсации банкам невозможно планировать - они зависят от решения, которое принимает ЦБ РФ, в соответствии с ситуацией на макроуровне

23 декабря постановлением правительства компенсацию банкам урезали на 0,5 пп. Казалось бы - немного. Однако банки (наверное) решили, что с таким профитом заниматься льготной ипотекой невыгодно. Хлопот много, навару мало.

Большая тройка - Сбер, ВТБ и Альфа-банк - ответили асимметрично. Сначала объявили, что льготная ипотека будет доступна не во всех строящихся ЖК, а только от тех застройщиков, у которых есть партнерские «программы субсидирования». (На этой стадии отпала примерно половина ЖК). Затем уточнили, что именно имеется ввиду под «субсидированием. Банки предпочли получать не понемножку ежемесячно, а вперед и сразу - в размере от 7,5% до 11,5%, в зависимости о программы. Примерно от 0,5 до 1 млн рублей при максимальной сумме займа в 6 млн рублей. Экономическим обоснованием кредиторы пренебрегли, по крайней мере, в открытых источниках ничего такого не было.

Кстати: в СМИ также не было упоминаний, что банки из тройки при этом откажутся от бюджетных выплат!

Застройщики оказались перед выбором. Или платить банку из прибыли, или переносить доплаты в цены объекта. Или искать более сговорчивых банкиров.

В рыночной экономике так бы и получилось: конкуренты, наверное, с удовольствием прибрали бы дополнительных клиентов. Но тут - сюрприз: механизм административного распределения льгот предусматривает лимиты: каждому банку доводится сумма льготных займов, которую он превысить не вправе… (Лимиты распределяет Дом.РФ; в лимиты, например, регулярно упирается сельская ипотека - это отдельная тема).

Сейчас ситуация подвешена. Setl Group и ПИК объявили, что платить не будут, соответственно - не будут продавать через Сбер. Застройщики нажаловались в УФАС. (Кстати: почему-то до сих пор то обстоятельство, что один банк контролирует больше половины рынка, антимонопольщиков не смущало).

Кроме того, стремление зарабатывать на льготах - так себе пиар-стратегия.

По-хорошему, льготную ипотеку надо бы отменять. Но…"

Дмитрий Синочкин, шеф-редактор издания «Недвижимость и строительство Петербурга @ne_dvizhka

"Конфликт крупнейших банков с застройщиками - фокус давней (и так и не решенной) проблемы: жилищное строительство - это про рынок или про решение социальных задач?

Много говорят о столкновении административного и рыночного подхода к экономике. Вот «комиссионные» банков - как раз про это. В квази-рыночной экономике государственные льготы довольно быстро становятся ресурсом, затем - товаром.

Льготная ипотека была введена в 2020-м, - для поддержания покупательной способности граждан (спроса), ну и строительной отрасли в целом. (Потому что мультипликатор: стройматериалы, перевозки, энергетика и т.д. Плюс налоги).

Льготы вводились как временная мера. Но быстро были усвоены и превратились в рыночный фактор. К концу 2023-го 70-80% сделок на первичке проходили именно по льготной схеме. Заодно за 2,5 года на 60-70% выросли цены и доходы застройщиков. Кстати: и прибыль Сбера за 2023 год составит около 1,5 трлн, половина - от ипотеки.

Строители получили дополнительных покупателей - из тех групп, которые ранее (на рыночных условиях) купить будущее жилье не могли бы или могли с трудом. Банкам компенсировали недополученную выгоду из бюджета, ежемесячно, по формуле: ключевая ставка плюс 2,5% минус льготная ставка (в основном - 6% по семейной или 8% по льготной). При ключевой ставке 13% размер выплат по ипотеке с господдержкой составлял 8,5%, при КС 16% - уже 11,5%.

Засада в том, что расходы бюджета на компенсации банкам невозможно планировать - они зависят от решения, которое принимает ЦБ РФ, в соответствии с ситуацией на макроуровне

23 декабря постановлением правительства компенсацию банкам урезали на 0,5 пп. Казалось бы - немного. Однако банки (наверное) решили, что с таким профитом заниматься льготной ипотекой невыгодно. Хлопот много, навару мало.

Большая тройка - Сбер, ВТБ и Альфа-банк - ответили асимметрично. Сначала объявили, что льготная ипотека будет доступна не во всех строящихся ЖК, а только от тех застройщиков, у которых есть партнерские «программы субсидирования». (На этой стадии отпала примерно половина ЖК). Затем уточнили, что именно имеется ввиду под «субсидированием. Банки предпочли получать не понемножку ежемесячно, а вперед и сразу - в размере от 7,5% до 11,5%, в зависимости о программы. Примерно от 0,5 до 1 млн рублей при максимальной сумме займа в 6 млн рублей. Экономическим обоснованием кредиторы пренебрегли, по крайней мере, в открытых источниках ничего такого не было.

Кстати: в СМИ также не было упоминаний, что банки из тройки при этом откажутся от бюджетных выплат!

Застройщики оказались перед выбором. Или платить банку из прибыли, или переносить доплаты в цены объекта. Или искать более сговорчивых банкиров.

В рыночной экономике так бы и получилось: конкуренты, наверное, с удовольствием прибрали бы дополнительных клиентов. Но тут - сюрприз: механизм административного распределения льгот предусматривает лимиты: каждому банку доводится сумма льготных займов, которую он превысить не вправе… (Лимиты распределяет Дом.РФ; в лимиты, например, регулярно упирается сельская ипотека - это отдельная тема).

Сейчас ситуация подвешена. Setl Group и ПИК объявили, что платить не будут, соответственно - не будут продавать через Сбер. Застройщики нажаловались в УФАС. (Кстати: почему-то до сих пор то обстоятельство, что один банк контролирует больше половины рынка, антимонопольщиков не смущало).

Кроме того, стремление зарабатывать на льготах - так себе пиар-стратегия.

По-хорошему, льготную ипотеку надо бы отменять. Но…"

January 12, 2024

Forwarded from Domus Verus

В конце 2023 г. уже под звон бокалов на рынке недвижимости случилось нечто... Сбер ввел комиссии для застройщиков за выдачу ипотеки по государственным льготным программам. ВТБ, Альфа и ряд других игроков решили не отставать.

На этой неделе история получила продолжение: сначала один крупный застройщик (Setl Group), а потом и другие не захотели работать по новым правилам и устроили ответный демарш.

▪️Откуда взялось повышение комиссии? Последние месяцы правительство для нормализации рынка ужесточает ипотечное регулирование. В сентябре банкам сократили компенсацию по льготной ипотеке на 0,5% (они смолчали и убрали дисконты к льготным ставкам). Но в конце 2023 г. маржу сократили ещё на 0,5% до 1,5% сверх КС.

Ипотека — низкомаржинальный продукт, и второе сокращение компенсации увело маржу в отрицательную область. Чтобы восстановить прибыльность, банки и ввели комиссии.

В общем,белые банки сделали ход конем, правда, не буквой Г, а по прямой как ферзь, шагающий через пешки.

▪️Посмотрим, насколько велик запас прочности у застройщиков для ответного демарша и готовности принять сокращение продаж. Ведь у тех, кто не имеет этого запаса, варианта два: повышать цены или снижать маржу, то есть перекладывать издержки либо на покупателей, либо на своих бенефициаров.

Как оценить запас прочности? Высокий запас означает, что застройщики могут потерпеть просадку по продажам в надежде, что другие банки займут освободившуюся нишу или правила игры поменяются.

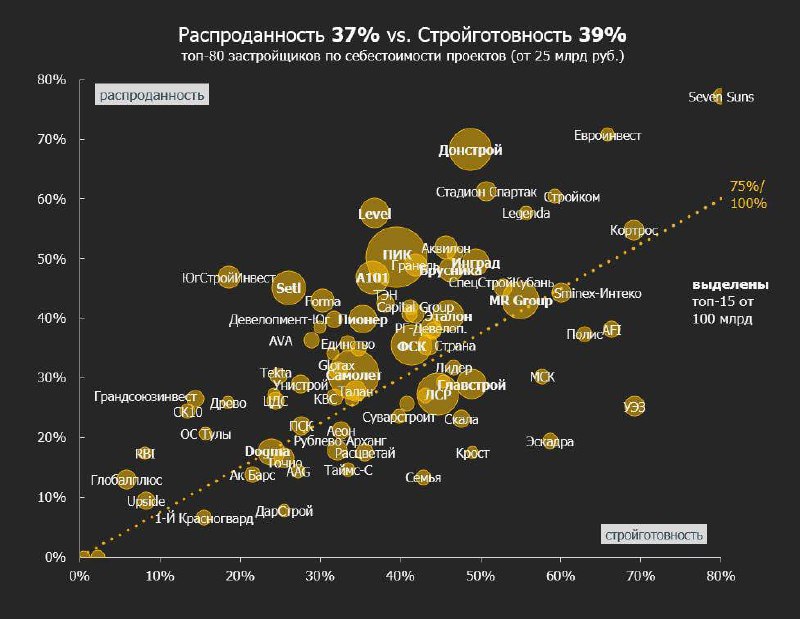

Ранее мы оценивали запас прочности по распроданности и стройготовности (обновленный график ниже👇🏻). Больше всего запаса у застройщиков, располагающихся выше средней линии, ведущей от 0 до 75% распроданности на вводе.

Кроме натуральных показателей, можно оценить запас по покрытию эскроу (отношению остатков на эскроу к задолженности по ПФ). Официальных таких данных нет, но мы любим брать недоступное из проектных деклараций. ПД дают точные цифры по эскроу, а оценку долга по ПФ можно получить приблизительно.

Среднее по рынку покрытие счетов эскроу на 1 декабря выросло до 95%. При этом разброс по рынку среди девелоперов от 0 до 200%.

Мы нашли крупных застройщиков, у которых

🥇высокий запас прочности >150%: Setl, А101, Level, Гранель, ЮгСтройИнвест

🥈средний запас прочности 120-150%: ПИК+Forma, Самолет, Донстрой, Аквилон

🥉У большинства крупных застройщиков покрытие >90%, что означает достаточный запас прочности, чтобы испытать несколько месяцев сокращения продаж и не замедлять стройку.

В целом, запас прочности можно оценить и из открытых данных. В среднем по проектам, которые сдаются в 2024 г., распродано 55%. Среди крупнейших девелоперов ситуация следующая:

Донстрой - 84%, Setl - 83%, Аквилон - 83%, Level - 82%, А101 - 79%, Гранель - 78%, ПИК - 75%.

Так что у многих застройщиков запас прочности на какое-то время пока тоже есть. При этом помимо истории с комиссиями на рынке много и других факторов, которые способны ударить по продажам жилья. Так нужно ли расходывать этот "запас" на борьбу с банками или лучше все же найти компромисс? Вопрос риторический. Правда, компромисс найти будет непросто.

В целом, вся эта ситуация зашла уже слишком далеко. Если раньше мы обсуждали объемы и перегрев на рынке ипотеки, думали, как ситуацию нормализовать и вернуть рынок в баланс, то сейчас под угрозой само функционирование рынка. Надеемся, что на предстоящей неделе регуляторы выйдут с решением и обрадуют нас хорошими новостями...

To be continued.

@DomusVerus

На этой неделе история получила продолжение: сначала один крупный застройщик (Setl Group), а потом и другие не захотели работать по новым правилам и устроили ответный демарш.

▪️Откуда взялось повышение комиссии? Последние месяцы правительство для нормализации рынка ужесточает ипотечное регулирование. В сентябре банкам сократили компенсацию по льготной ипотеке на 0,5% (они смолчали и убрали дисконты к льготным ставкам). Но в конце 2023 г. маржу сократили ещё на 0,5% до 1,5% сверх КС.

Ипотека — низкомаржинальный продукт, и второе сокращение компенсации увело маржу в отрицательную область. Чтобы восстановить прибыльность, банки и ввели комиссии.

В общем,

▪️Посмотрим, насколько велик запас прочности у застройщиков для ответного демарша и готовности принять сокращение продаж. Ведь у тех, кто не имеет этого запаса, варианта два: повышать цены или снижать маржу, то есть перекладывать издержки либо на покупателей, либо на своих бенефициаров.

Как оценить запас прочности? Высокий запас означает, что застройщики могут потерпеть просадку по продажам в надежде, что другие банки займут освободившуюся нишу или правила игры поменяются.

Ранее мы оценивали запас прочности по распроданности и стройготовности (обновленный график ниже👇🏻). Больше всего запаса у застройщиков, располагающихся выше средней линии, ведущей от 0 до 75% распроданности на вводе.

Кроме натуральных показателей, можно оценить запас по покрытию эскроу (отношению остатков на эскроу к задолженности по ПФ). Официальных таких данных нет, но мы любим брать недоступное из проектных деклараций. ПД дают точные цифры по эскроу, а оценку долга по ПФ можно получить приблизительно.

Среднее по рынку покрытие счетов эскроу на 1 декабря выросло до 95%. При этом разброс по рынку среди девелоперов от 0 до 200%.

Мы нашли крупных застройщиков, у которых

🥇высокий запас прочности >150%: Setl, А101, Level, Гранель, ЮгСтройИнвест

🥈средний запас прочности 120-150%: ПИК+Forma, Самолет, Донстрой, Аквилон

🥉У большинства крупных застройщиков покрытие >90%, что означает достаточный запас прочности, чтобы испытать несколько месяцев сокращения продаж и не замедлять стройку.

В целом, запас прочности можно оценить и из открытых данных. В среднем по проектам, которые сдаются в 2024 г., распродано 55%. Среди крупнейших девелоперов ситуация следующая:

Донстрой - 84%, Setl - 83%, Аквилон - 83%, Level - 82%, А101 - 79%, Гранель - 78%, ПИК - 75%.

Так что у многих застройщиков запас прочности на какое-то время пока тоже есть. При этом помимо истории с комиссиями на рынке много и других факторов, которые способны ударить по продажам жилья. Так нужно ли расходывать этот "запас" на борьбу с банками или лучше все же найти компромисс? Вопрос риторический. Правда, компромисс найти будет непросто.

В целом, вся эта ситуация зашла уже слишком далеко. Если раньше мы обсуждали объемы и перегрев на рынке ипотеки, думали, как ситуацию нормализовать и вернуть рынок в баланс, то сейчас под угрозой само функционирование рынка. Надеемся, что на предстоящей неделе регуляторы выйдут с решением и обрадуют нас хорошими новостями...

To be continued.

@DomusVerus

{kind=link}

January 12, 2024

Банки предлагают застройщикам платить комиссию от суммы кредита по «льготной ипотеке» –- но у застройщиков по этому поводу есть другое мнение - прокомментировать ситуацию на рынке ипотечного кредитования мы попросили уважаемых коллег @unexpectedvalue, и вот их комментарий

«бунт» «сеттла» и «пика» возможен, потому что они уже распродали объекты с вводом в 2024 году на 80% и 75% соответственно. чтобы экономика сходилась нужно распродавать на 70-75% к концу года, то есть они вообще могут ничего не продавать в этом году)

«самолет» вот молчит, потому что у них распродано только 55%, а объекты 2025 года вообще по нулям.

Что касается ипотеки – то для банков это социальная нагрузка, они тут не зарабатывают. (Как вообще может существовать ипотечное кредитование в стране, где инфляционные шоки раз в два года?) отсюда все остальные проблемы, ведь жилье должно как-то строиться

У нас в стране 60-70 млн домохозяйств. А жилье приобретает ежегодно 4,5-5 млн в среднем. и новостройки тут занимают только 600-700 тысяч. То есть существенно (новостройка все же лучше хрущевки) жилищные условия улучшает 1% домохозяйств!! переехать из однушки в двушку с 1-2 детьми - это не улучшение тоже. часть переезжает вообще из аварийного жилья)

«бунт» «сеттла» и «пика» возможен, потому что они уже распродали объекты с вводом в 2024 году на 80% и 75% соответственно. чтобы экономика сходилась нужно распродавать на 70-75% к концу года, то есть они вообще могут ничего не продавать в этом году)

«самолет» вот молчит, потому что у них распродано только 55%, а объекты 2025 года вообще по нулям.

Что касается ипотеки – то для банков это социальная нагрузка, они тут не зарабатывают. (Как вообще может существовать ипотечное кредитование в стране, где инфляционные шоки раз в два года?) отсюда все остальные проблемы, ведь жилье должно как-то строиться

У нас в стране 60-70 млн домохозяйств. А жилье приобретает ежегодно 4,5-5 млн в среднем. и новостройки тут занимают только 600-700 тысяч. То есть существенно (новостройка все же лучше хрущевки) жилищные условия улучшает 1% домохозяйств!! переехать из однушки в двушку с 1-2 детьми - это не улучшение тоже. часть переезжает вообще из аварийного жилья)

January 13, 2024

Умные люди. В канун «Cтарого Нового года» я рад предложить уважаемым читателям несколько «умных каналов» (в том смысле, что ведут их умные люди, к мнению и аргументам которых имеет смысл прислушаться), и особо хочу поблагодарить уважаемых коллег @structurestrikesback за их рекомендации и советы – кого читать и о чем подумать.

@AnthropoLOGS - Взгляд антропологов. Общество, культура, гуманитарные и социальные науки: антропология-этнология-этнография и вот это вот всё

@blackberryanthro - Канал об антропологической теории и социальных исследованиях

@nizgoraev2 - Аналитика, гипотезы, суждения о социальной политике. Новости научного общения.

@archizba - канал об антропологии архитектуры и архитекторов (а еще об урбанистике, городах, деревнях, и, конечно, об избах, которые автор субъективно считает величайшими сооружениями человечества)

@datastudies - канал о том, как (цифровые) технологии и данные меняют общество (и как они этим обществом делаются, оспариваются и меняют свое значение)

@theversia - о том, как социальные науки осмысляют столкновение культурного и технологического

@philosophero - Философская публицистика — остро и нежно одновременно

@structurestrikesback Канал о социологической теории и исследованиях социальных и гуманитарных наук (SSSH)

@AnthropoLOGS - Взгляд антропологов. Общество, культура, гуманитарные и социальные науки: антропология-этнология-этнография и вот это вот всё

@blackberryanthro - Канал об антропологической теории и социальных исследованиях

@nizgoraev2 - Аналитика, гипотезы, суждения о социальной политике. Новости научного общения.

@archizba - канал об антропологии архитектуры и архитекторов (а еще об урбанистике, городах, деревнях, и, конечно, об избах, которые автор субъективно считает величайшими сооружениями человечества)

@datastudies - канал о том, как (цифровые) технологии и данные меняют общество (и как они этим обществом делаются, оспариваются и меняют свое значение)

@theversia - о том, как социальные науки осмысляют столкновение культурного и технологического

@philosophero - Философская публицистика — остро и нежно одновременно

@structurestrikesback Канал о социологической теории и исследованиях социальных и гуманитарных наук (SSSH)

January 13, 2024

Самозванцы

Был такой советский фильм, в 1980м году – «Старый Новый год», с суперзвездным МХАТовским составом актеров –экранизация МХАТовского же спектакля.

Сюжет – семья рабочего Петра Себейкина (Вячеслав Невинный) и интеллигента Петра Полуорлова (Александр Калягин) отмечают «старый Новый год», вместе с друзьями. Между семьями из квартиры в квартиру снует пенсионер Иван Адамыч (Евгений Евстигнеев).

Соответственно, друзья у рабочего Себейкина – тоже рабочий, медсестра, продавщица магазина. А у научного работника Полуорлова – музыканты, ученые, «старые работники культуры», звучит там такое выражение.

И что интересно. Праздник в обоих домах выглядит по-разному –Себейкин, параллельно застолью, затаскивает в квартиру пианино и холодильник, крича, что вот он трудящийся на заводе, живет так как хочется, а Полуорлов, наоборот, вышвыривает из квартиры вещи, крича про духовность, и про то, что ему ничего не надо.

Пока не выясняется, что и Себейкин, и Полуорлов, в некотором роде… самозванцы.

Себейкин рабочий, но не на заводе (на котором он и не работал никогда), а в артели «Буратино», изготовляющей игрушки, причем никудышные, «кукла маша, сорт восьмой, детки плачут от такой», говорит его жена. В артели Себейкин освоил единственную операцию – вставляет пищалку в игрушечного медведя.

А Полуорлов – «инженер-изобретатель из НИИ» - много лет изобретает «биосистему - унитаз особой формы» («по всем деревням эдак то», замечает Адамыч, глянув на чертежи, которыми хвастается Полуорлов). И про духовность Полуорлов закричал после того, как начальство его НИИ предложило «изобретателю» либо заняться делом, либо увольняться.

И все окружение Полуорловых/Себейкиных, они тоже… не совсем те, кем они себя предпочитают называть.

И единственный человек, называющий вещи своими именами – Клава Полуорлова (Ирина Мирошниченко).⬆️

«Душа, дух, ничего не надо… Не дают – вот и «не надо», бросает она изобретателю унитаза

Но больше о ней мы ничего не узнаем – она самый «закрытый» персонаж картины.

Был такой советский фильм, в 1980м году – «Старый Новый год», с суперзвездным МХАТовским составом актеров –экранизация МХАТовского же спектакля.

Сюжет – семья рабочего Петра Себейкина (Вячеслав Невинный) и интеллигента Петра Полуорлова (Александр Калягин) отмечают «старый Новый год», вместе с друзьями. Между семьями из квартиры в квартиру снует пенсионер Иван Адамыч (Евгений Евстигнеев).

Соответственно, друзья у рабочего Себейкина – тоже рабочий, медсестра, продавщица магазина. А у научного работника Полуорлова – музыканты, ученые, «старые работники культуры», звучит там такое выражение.

И что интересно. Праздник в обоих домах выглядит по-разному –Себейкин, параллельно застолью, затаскивает в квартиру пианино и холодильник, крича, что вот он трудящийся на заводе, живет так как хочется, а Полуорлов, наоборот, вышвыривает из квартиры вещи, крича про духовность, и про то, что ему ничего не надо.

Пока не выясняется, что и Себейкин, и Полуорлов, в некотором роде… самозванцы.

Себейкин рабочий, но не на заводе (на котором он и не работал никогда), а в артели «Буратино», изготовляющей игрушки, причем никудышные, «кукла маша, сорт восьмой, детки плачут от такой», говорит его жена. В артели Себейкин освоил единственную операцию – вставляет пищалку в игрушечного медведя.

А Полуорлов – «инженер-изобретатель из НИИ» - много лет изобретает «биосистему - унитаз особой формы» («по всем деревням эдак то», замечает Адамыч, глянув на чертежи, которыми хвастается Полуорлов). И про духовность Полуорлов закричал после того, как начальство его НИИ предложило «изобретателю» либо заняться делом, либо увольняться.

И все окружение Полуорловых/Себейкиных, они тоже… не совсем те, кем они себя предпочитают называть.

И единственный человек, называющий вещи своими именами – Клава Полуорлова (Ирина Мирошниченко).⬆️

«Душа, дух, ничего не надо… Не дают – вот и «не надо», бросает она изобретателю унитаза

Но больше о ней мы ничего не узнаем – она самый «закрытый» персонаж картины.

January 13, 2024

Поздравляем уважаемых читателей канала со «Старым Новым годом»!

(за бретонскую открытку с котиками ⬆️– спасибо ув коллегам @voyage_transport)

(за бретонскую открытку с котиками ⬆️– спасибо ув коллегам @voyage_transport)

January 13, 2024

Forwarded from Продукт Медиа

Самый живучий формат торговли — это именно комбо-формат. Пекарня/шаверма/Белорусские продукты. Могут быть чуть другие вариации, но суть одна. Не хватает разве что алкомаркета. Но, не сомневаемся, где-нибудь рядом обязательно есть КБ.

@producttoday

@producttoday

January 14, 2024

«… где -то рядом обязательно есть «КБ» (к репосту о живучих форматах петербургской торговли)

Свидетельствуют бытописатели старого Петербурга Дмитрий Засосов и Владимир Пызин в книге «Повседневная жизнь Петербурга на рубеже XIX–XX веков; записки очевидцев»:

«…Продажа водки была царской монополией. Специальные казенные винные лавки — «казенки» — помещались на тихих улицах, вдали от церквей и учебных заведений. …

Эти лавки имели вид непритязательный, обычно в первом этаже частного дома. Над дверью небольшая вывеска зеленого цвета с государственным гербом: двуглавым орлом и надписью «Казенная винная лавка». Внутри лавки — перегородка почти до потолка, по грудь деревянная, а выше проволочная сетка и два окошечка.

Два сорта водки — с белой и красной головкой. Бутылка водки высшего сорта с «белой головкой», очищенная, стоила 60 копеек, с «красной головкой» — 40. Продавались бутылки емкостью четверть ведра — «четверти», в плетеной щепяной корзине. Полбутылки называлась «сороковка», т. е. сороковая часть ведра, сотая часть ведра — «сотка», двухсотая — «мерзавчик». С посудой он стоил шесть копеек: 4 копейки водка и 2 копейки посуда.

…В лавке было тихо, зато рядом на улице царило оживление: стояли подводы, около них извозчики, любители выпить.

Купив посудинку с красной головкой — подешевле, они тут же сбивали сургуч с головки, легонько ударяя ею о стену. Вся штукатурка около дверей была в красных кружках. Затем ударом о ладонь вышибалась пробка, выпивали из горлышка, закусывали или принесенным с собой, или покупали здесь же у стоящих баб горячую картошку, огурец.

В крепкие морозы оживление у «казенок» было значительно большее. Колоритными фигурами были бабы в толстых юбках, сидящие на чугунах с горячей картошкой, заменяя собою термос и одновременно греясь в трескучий мороз...»

Свидетельствуют бытописатели старого Петербурга Дмитрий Засосов и Владимир Пызин в книге «Повседневная жизнь Петербурга на рубеже XIX–XX веков; записки очевидцев»:

«…Продажа водки была царской монополией. Специальные казенные винные лавки — «казенки» — помещались на тихих улицах, вдали от церквей и учебных заведений. …

Эти лавки имели вид непритязательный, обычно в первом этаже частного дома. Над дверью небольшая вывеска зеленого цвета с государственным гербом: двуглавым орлом и надписью «Казенная винная лавка». Внутри лавки — перегородка почти до потолка, по грудь деревянная, а выше проволочная сетка и два окошечка.

Два сорта водки — с белой и красной головкой. Бутылка водки высшего сорта с «белой головкой», очищенная, стоила 60 копеек, с «красной головкой» — 40. Продавались бутылки емкостью четверть ведра — «четверти», в плетеной щепяной корзине. Полбутылки называлась «сороковка», т. е. сороковая часть ведра, сотая часть ведра — «сотка», двухсотая — «мерзавчик». С посудой он стоил шесть копеек: 4 копейки водка и 2 копейки посуда.

…В лавке было тихо, зато рядом на улице царило оживление: стояли подводы, около них извозчики, любители выпить.

Купив посудинку с красной головкой — подешевле, они тут же сбивали сургуч с головки, легонько ударяя ею о стену. Вся штукатурка около дверей была в красных кружках. Затем ударом о ладонь вышибалась пробка, выпивали из горлышка, закусывали или принесенным с собой, или покупали здесь же у стоящих баб горячую картошку, огурец.

В крепкие морозы оживление у «казенок» было значительно большее. Колоритными фигурами были бабы в толстых юбках, сидящие на чугунах с горячей картошкой, заменяя собою термос и одновременно греясь в трескучий мороз...»

Telegram

Продукт Медиа

Самый живучий формат торговли — это именно комбо-формат. Пекарня/шаверма/Белорусские продукты. Могут быть чуть другие вариации, но суть одна. Не хватает разве что алкомаркета. Но, не сомневаемся, где-нибудь рядом обязательно есть КБ.

@producttoday

@producttoday

January 14, 2024

Forwarded from Unexpected Value

Конфликт между банками и застройщиками по поводу комиссий за льготную ипотеку сам по себе является лишь хорошей работой маркетинговых подразделений, но возник на почве фундаментальных проблем экономики.

Дисклеймер: автор уже более года не работает в крупных кредиторах жилищного рынка, и не представляет позицию ни одного из участников рынка. Позиция редакции канала по этому вопросу заключается в необходимости прекращения массовой льготной ипотеки в принципе и изменении механизма расчета субсидирования по адресным программам.

Теперь к сути.

Насколько введение комиссий и публичные выступления несогласных застройщиков и небольших банков вообще значимое событие?

Не особо.

1️⃣ январь - месяц низких продаж, так что обе стороны могут без особого ущерба взять паузу, чтобы договориться в частном порядке.

2️⃣ «бунт против комиссий» застройщиков возглавили Settl Group и ГК ПИК - две компании, чья распроданность объектов, которые должны быть введены в 2024 году, выше 80% и 75% соответственно, а распроданность в 2025 году: 47% и 39%. Это очень много.

У ГК Самолет, который воздержался от заявлений, этот показатель составляет 53%, что достаточно много, но всего 16% в 2025.

То есть ПИК и Сеттл могут вообще ничего не продавать в этом году и чувствовать себя прекрасно. По более широкому списку застройщиков можете посмотреть хороший анализ у коллег из Domus Verus.

3️⃣ банки, выступившие «в поддержку» граждан, занимают не более 5% рынка каждый, а кто-то в принципе аффилирован с государственным институтом, ответственным за распределение лимитов льготного кредитования (которые у некоторых банков почти исчерпались еще в прошлом году) и может игнорировать экономические факторы.

4️⃣буквально весь 2022 снижать ставку по ипотеке за счет роста цены объекта предлагали сами застройщики при участии банков. Но тогда это не было основанием для обращения в УФАС, зато вызывало беспокойство Банка России, так как комиссия оседала в цене, но никто не раскрывал ее значение.

5️⃣хоть кривая доходности ОФЗ и выглядит инвертировано, но она совсем не означает, что длинные деньги сегодня дешевле, чем короткие. Сегодня длинные деньги доступны только по плавающей ставке КС+Х. Депозиты со сроком выше 1 года составляют около 10% от привлеченных средств. Поэтому снижение возмещения (уже четвертое с начала программы) на 0.5% все же имеет эффект (объективно недооценили этот фактор ранее).

6️⃣при высоких компенсациях от правительства (2020-2021 годы, например), банки делились частью маржи с гражданами, снижая ставки ниже установленных льготными программами.

(1/3)

#ипотека

@unexpectedvalue

Дисклеймер: автор уже более года не работает в крупных кредиторах жилищного рынка, и не представляет позицию ни одного из участников рынка. Позиция редакции канала по этому вопросу заключается в необходимости прекращения массовой льготной ипотеки в принципе и изменении механизма расчета субсидирования по адресным программам.

Теперь к сути.

Насколько введение комиссий и публичные выступления несогласных застройщиков и небольших банков вообще значимое событие?

Не особо.

1️⃣ январь - месяц низких продаж, так что обе стороны могут без особого ущерба взять паузу, чтобы договориться в частном порядке.

2️⃣ «бунт против комиссий» застройщиков возглавили Settl Group и ГК ПИК - две компании, чья распроданность объектов, которые должны быть введены в 2024 году, выше 80% и 75% соответственно, а распроданность в 2025 году: 47% и 39%. Это очень много.

У ГК Самолет, который воздержался от заявлений, этот показатель составляет 53%, что достаточно много, но всего 16% в 2025.

То есть ПИК и Сеттл могут вообще ничего не продавать в этом году и чувствовать себя прекрасно. По более широкому списку застройщиков можете посмотреть хороший анализ у коллег из Domus Verus.

3️⃣ банки, выступившие «в поддержку» граждан, занимают не более 5% рынка каждый, а кто-то в принципе аффилирован с государственным институтом, ответственным за распределение лимитов льготного кредитования (которые у некоторых банков почти исчерпались еще в прошлом году) и может игнорировать экономические факторы.

4️⃣буквально весь 2022 снижать ставку по ипотеке за счет роста цены объекта предлагали сами застройщики при участии банков. Но тогда это не было основанием для обращения в УФАС, зато вызывало беспокойство Банка России, так как комиссия оседала в цене, но никто не раскрывал ее значение.

5️⃣хоть кривая доходности ОФЗ и выглядит инвертировано, но она совсем не означает, что длинные деньги сегодня дешевле, чем короткие. Сегодня длинные деньги доступны только по плавающей ставке КС+Х. Депозиты со сроком выше 1 года составляют около 10% от привлеченных средств. Поэтому снижение возмещения (уже четвертое с начала программы) на 0.5% все же имеет эффект (объективно недооценили этот фактор ранее).

6️⃣при высоких компенсациях от правительства (2020-2021 годы, например), банки делились частью маржи с гражданами, снижая ставки ниже установленных льготными программами.

(1/3)

#ипотека

@unexpectedvalue

January 14, 2024