#faq #форекс #forex #fx

Несмотря на снижение объема торгов, большинство участников рынка по-прежнему рассматривают первичные CLOB как ключевой источник определения цен, а рыночные данные, генерируемые платформами сопоставления EBS Market и Refinitv, остаются важными для рынка в целом. Более того, при резких скачках волатильности или ухудшении ликвидности рынка на других площадках объем валютных торгов EBS и Refinitiv имеет тенденцию к росту. Так было, например, в марте 2020 года, когда финансовые рынки испытали потрясения в начале пандемии COVID.

Некоторые LPs все чаще обращаются к валютным фьючерсам, торгуемым на бирже, в качестве справочных цен и для хеджирования своей спотовой деятельности. По-видимому, это относится, в частности, к PTF, многие из которых вышли на валютный рынок с уже устоявшейся бизнес-моделью на фьючерсных рынках.

На втором рисунке показан общий объем электронных торгов FX spot за последние четыре трехлетних исследования. Темно-синий цвет обозначает многосторонние платформы (CLOB, ECN, MDP), в то время как светло-голубой обозначает прямую электронную торговлю через SDPS. Также показан снижающийся объем торгов первичными CLOBs (которые являются частью категории CLOBs/ECN/MDPS). Недавний рост в сегменте "от дилера к клиенту" произошел за счет многосторонних платформ, в основном за счет SDP.

На сегодня про Форекс всё. Если интересно продолжение, пишите в комментах, на следующей неделе добьём методичку Банка международных расчетов.

Подписаться на MarketScreen

Несмотря на снижение объема торгов, большинство участников рынка по-прежнему рассматривают первичные CLOB как ключевой источник определения цен, а рыночные данные, генерируемые платформами сопоставления EBS Market и Refinitv, остаются важными для рынка в целом. Более того, при резких скачках волатильности или ухудшении ликвидности рынка на других площадках объем валютных торгов EBS и Refinitiv имеет тенденцию к росту. Так было, например, в марте 2020 года, когда финансовые рынки испытали потрясения в начале пандемии COVID.

Некоторые LPs все чаще обращаются к валютным фьючерсам, торгуемым на бирже, в качестве справочных цен и для хеджирования своей спотовой деятельности. По-видимому, это относится, в частности, к PTF, многие из которых вышли на валютный рынок с уже устоявшейся бизнес-моделью на фьючерсных рынках.

На втором рисунке показан общий объем электронных торгов FX spot за последние четыре трехлетних исследования. Темно-синий цвет обозначает многосторонние платформы (CLOB, ECN, MDP), в то время как светло-голубой обозначает прямую электронную торговлю через SDPS. Также показан снижающийся объем торгов первичными CLOBs (которые являются частью категории CLOBs/ECN/MDPS). Недавний рост в сегменте "от дилера к клиенту" произошел за счет многосторонних платформ, в основном за счет SDP.

На сегодня про Форекс всё. Если интересно продолжение, пишите в комментах, на следующей неделе добьём методичку Банка международных расчетов.

Подписаться на MarketScreen

#faq #дефолт #юмор

В связи с происходящим в Бирмингеме, дабы не принимали близко к сердцу... Повторю старый пост. FAQ по дефолтам

Знакомые бабы, близкие ли к финансам, далекие ли от них, звонят и звонят с одним и тем же вопросом - "будет ли дефолт". При этом сами плохо представляют себе, что это такое. Сначала долго и нудно пояснял им, что дефолт - это всего лишь полный или частичный отказ от выполнения своих обязательств в установленный срок и в установленной форме.

Приводил примеры про то, как она берет у соседки в долг сто рублей до понедельника, но в воскресенье предлагает вернуть их во вторник или полтинник сразу, полтинник во вторник. Кивали, что понимают, но по дальнейшим вопросам видел - нет, не понимают.

Дело с мертвой точки сдвинулось лишь тогда, когда заменил базовый актив.

Вместо сторублевки появились супружеские обязанности. "- Дорогая, давай трахнемся! - Нет, милый, болит голова. Давай завтра!" - дефолт? Да, дефолт.

Муж помер? Нет!

Прибег к рефинансированию дефицита ликвидности у стороннего кредитора (трахнул соседку), временному закрытию дефицита ликвидности аналогичным активом (подрочил), списал задолженость (взял водки, сел у телека смотреть футбол).

Или другой вариант: "- Дорогая, давай трахнемся!.. - Нет, милый, так не хочу, но отсосу с удовольствием!". Технический дефолт? Да. Но налицо договоренность о взаимовыгодной реструктуризации задолженности. Вроде, все довольны...

(с) текст 10-ти летней давности

Подписаться на MarketScreen

В связи с происходящим в Бирмингеме, дабы не принимали близко к сердцу... Повторю старый пост. FAQ по дефолтам

Знакомые бабы, близкие ли к финансам, далекие ли от них, звонят и звонят с одним и тем же вопросом - "будет ли дефолт". При этом сами плохо представляют себе, что это такое. Сначала долго и нудно пояснял им, что дефолт - это всего лишь полный или частичный отказ от выполнения своих обязательств в установленный срок и в установленной форме.

Приводил примеры про то, как она берет у соседки в долг сто рублей до понедельника, но в воскресенье предлагает вернуть их во вторник или полтинник сразу, полтинник во вторник. Кивали, что понимают, но по дальнейшим вопросам видел - нет, не понимают.

Дело с мертвой точки сдвинулось лишь тогда, когда заменил базовый актив.

Вместо сторублевки появились супружеские обязанности. "- Дорогая, давай трахнемся! - Нет, милый, болит голова. Давай завтра!" - дефолт? Да, дефолт.

Муж помер? Нет!

Прибег к рефинансированию дефицита ликвидности у стороннего кредитора (трахнул соседку), временному закрытию дефицита ликвидности аналогичным активом (подрочил), списал задолженость (взял водки, сел у телека смотреть футбол).

Или другой вариант: "- Дорогая, давай трахнемся!.. - Нет, милый, так не хочу, но отсосу с удовольствием!". Технический дефолт? Да. Но налицо договоренность о взаимовыгодной реструктуризации задолженности. Вроде, все довольны...

(с) текст 10-ти летней давности

Подписаться на MarketScreen

#валюта #доллар #форекс

Доля доллара.

Последнее исследование Сити Групп, которое ссылается на данные Банка международных расчётов, показывает, что в 2022 году в 88% всех торговых операций с валютой на внебиржевом рынке (тот самый Форекс) одной из стороной выступал доллар. И это сравнимо с 2019 годом. Средненвные объёмы рынка оцениваются в 7,5 трлн $. Гистограммы на графике в два раза больше, ибо в каждую сделку вовлечены две валюты, поэтому индивидуальная доля валюты получается 200% вместо 100%.

На второй картинке показано, что это за сделки - спот, свопы, опционы и прочее...

Тут о чем речь? Не надо сразу хвататься за 88%. Есть валютные резервы - там одна доля. Есть международная торговля товарами и услугами, где оплата идет в различных валютах - там другая доля. Тут внебиржевой валютный рынок - и тут доля совершенно третья. Кстати, мы начинали FAQ про Форекс в августе. Ищите по тегам #faq и #форекс.

Доля доллара.

Последнее исследование Сити Групп, которое ссылается на данные Банка международных расчётов, показывает, что в 2022 году в 88% всех торговых операций с валютой на внебиржевом рынке (тот самый Форекс) одной из стороной выступал доллар. И это сравнимо с 2019 годом. Средненвные объёмы рынка оцениваются в 7,5 трлн $. Гистограммы на графике в два раза больше, ибо в каждую сделку вовлечены две валюты, поэтому индивидуальная доля валюты получается 200% вместо 100%.

На второй картинке показано, что это за сделки - спот, свопы, опционы и прочее...

Тут о чем речь? Не надо сразу хвататься за 88%. Есть валютные резервы - там одна доля. Есть международная торговля товарами и услугами, где оплата идет в различных валютах - там другая доля. Тут внебиржевой валютный рынок - и тут доля совершенно третья. Кстати, мы начинали FAQ про Форекс в августе. Ищите по тегам #faq и #форекс.

🇷🇺#инфляция #ликбез #faq

❓Как так получается и где нас обманывают?

⚠️Да нигде!

Подписаться на MarketScreen

❓Как так получается и где нас обманывают?

⚠️Да нигде!

Подписаться на MarketScreen

🇷🇺#инфляция #ликбез #faq

Минэкономразвития РФ в своих ноябрьских и декабрьских экономических обзорах текущей ценовой ситуации говорило о годовой инфляции 7,52 - 7,54%. А намедни тётя Эльвира сказала нам, что по итогам года будет 7,0-7,5%. И все такие сразу... ммм, нам врут - ведь у нас каждую неделю рост цен, а поэтому не может быть, чтобы через месяц инфляция стала меньше. Может. Давайте на пальцах.

Годовая инфляция считается год к году. Берутся данные ноября текущего года и сравниваются с данными ноября прошлого. Если не углубляться в сложный процент, то за год рост можно посчитать так (см. Рис.1):

▪️ у нас 12 периодов в году (12 месяцев), берём рост внутри каждого и складываем. Вот в первый месяц было 9 условных единиц, во второй - 2, и так далее. По результатам 12 месяцев получили 29.

▪️ Прошёл ещё месяц. Но мы же не будем теперь считать 13 периодов? Нет. У нас просто временное окно постоянно движется за нами на равном расстоянии. Таким образом тот первый месяц с самой большой цифрой выпал из области расчёта. И за 12 периодов мы получили 21.

Смотрим рис.2: красный столбики - это инфляция четырёх недель в декабре 2022. Там был самый высокий недельный показатель - 0,58%. Эти столбики участвовали в расчёте годовой инфляции по итогам ноября 2023. Если проведём аналогию с первой картинкой, то это тот самый первый период. По итогам декабря эти красный столбики из расчёта уйдут. И, внимание, если недельные инфляции в текущем декабре дадут в сумме процент меньший, чем на красных столбиках, то годовая инфляция снизится.

Вас никто не обманывает. Но если желаете страдать, то можно посчитать инфляцию накопленным эффектом, к примеру, с 1991.

Подписаться на MarketScreen

Минэкономразвития РФ в своих ноябрьских и декабрьских экономических обзорах текущей ценовой ситуации говорило о годовой инфляции 7,52 - 7,54%. А намедни тётя Эльвира сказала нам, что по итогам года будет 7,0-7,5%. И все такие сразу... ммм, нам врут - ведь у нас каждую неделю рост цен, а поэтому не может быть, чтобы через месяц инфляция стала меньше. Может. Давайте на пальцах.

Годовая инфляция считается год к году. Берутся данные ноября текущего года и сравниваются с данными ноября прошлого. Если не углубляться в сложный процент, то за год рост можно посчитать так (см. Рис.1):

▪️ у нас 12 периодов в году (12 месяцев), берём рост внутри каждого и складываем. Вот в первый месяц было 9 условных единиц, во второй - 2, и так далее. По результатам 12 месяцев получили 29.

▪️ Прошёл ещё месяц. Но мы же не будем теперь считать 13 периодов? Нет. У нас просто временное окно постоянно движется за нами на равном расстоянии. Таким образом тот первый месяц с самой большой цифрой выпал из области расчёта. И за 12 периодов мы получили 21.

Смотрим рис.2: красный столбики - это инфляция четырёх недель в декабре 2022. Там был самый высокий недельный показатель - 0,58%. Эти столбики участвовали в расчёте годовой инфляции по итогам ноября 2023. Если проведём аналогию с первой картинкой, то это тот самый первый период. По итогам декабря эти красный столбики из расчёта уйдут. И, внимание, если недельные инфляции в текущем декабре дадут в сумме процент меньший, чем на красных столбиках, то годовая инфляция снизится.

Вас никто не обманывает. Но если желаете страдать, то можно посчитать инфляцию накопленным эффектом, к примеру, с 1991.

Подписаться на MarketScreen

#облигации #faq

Структура долга американского казначейства

Рынок казначейских облигаций вырос более чем на 60% до 27 трлн долларов с конца 2019 года. Это примерно в шесть раз больше, чем до финансового кризиса 2008-09 годов. Бюджетное управление Конгресса ожидает, что государственные расходы продолжат расти в ближайшие годы, поскольку старение населения увеличивает стоимость таких программ, как социальное обеспечение и Medicare. Рост процентных расходов также может увеличить объем эмиссии.

Разберемся в структуре.

U.S.Bonds

Бонды или сберегательные облигации. В отличие от других государственных долговых инструментов, сберегательные облигации зарегистрированы на одного владельца и не подлежат передаче. То есть они не могут быть перепроданы; однако они могут передаваться по наследству, и их можно досрочно обналичить с уплатой неустойки в виде процентов.

Наиболее распространёнными сберегательными облигациями для инвесторов являются облигации серии EE и серии I. Они являются опцией в пенсионных планах некоторых компаний. Гарантируется, что их стоимость как минимум удвоится через 20 лет, и они могут продолжать выплачивать проценты в течение 30 лет после выдачи.

Сберегательные облигации серии I имеют встроенную защиту от инфляции. Они выпускаются с фиксированной нормой доходности плюс переменный уровень инфляции, основанный на индексе потребительских цен (ИПЦ).

U.S. Treasury bill

Казначейский вексель США, или ГКО, является краткосрочной инвестицией, по определению со сроком погашения в течение одного года или меньше. По ГКО проценты не выплачиваются, но почти всегда продаются со скидкой к их номинальной стоимости.

Благодаря своей краткосрочной и практически безрисковой природе ГКО являются одними из самых безопасных и ликвидных ценных бумаг в мире и формируют основу нескольких важных рынков, таких как рынок межбанковского репо овернайт, фонды денежного рынка и рынок коммерческих бумаг.

Treasury Notes

Ноты или ещё одни казначейские векселя, называемые T-notes, похожи на казначейские облигации, но они являются краткосрочными, а не долгосрочными инвестициями. T-notes выпускаются с шагом в 100 долларов США сроком на два, три, пять, семь и 10 лет. Инвестору выплачивается фиксированная процентная ставка два раза в год до истечения срока погашения векселя.

MarketScreen

Структура долга американского казначейства

Рынок казначейских облигаций вырос более чем на 60% до 27 трлн долларов с конца 2019 года. Это примерно в шесть раз больше, чем до финансового кризиса 2008-09 годов. Бюджетное управление Конгресса ожидает, что государственные расходы продолжат расти в ближайшие годы, поскольку старение населения увеличивает стоимость таких программ, как социальное обеспечение и Medicare. Рост процентных расходов также может увеличить объем эмиссии.

Разберемся в структуре.

U.S.Bonds

Бонды или сберегательные облигации. В отличие от других государственных долговых инструментов, сберегательные облигации зарегистрированы на одного владельца и не подлежат передаче. То есть они не могут быть перепроданы; однако они могут передаваться по наследству, и их можно досрочно обналичить с уплатой неустойки в виде процентов.

Наиболее распространёнными сберегательными облигациями для инвесторов являются облигации серии EE и серии I. Они являются опцией в пенсионных планах некоторых компаний. Гарантируется, что их стоимость как минимум удвоится через 20 лет, и они могут продолжать выплачивать проценты в течение 30 лет после выдачи.

Сберегательные облигации серии I имеют встроенную защиту от инфляции. Они выпускаются с фиксированной нормой доходности плюс переменный уровень инфляции, основанный на индексе потребительских цен (ИПЦ).

U.S. Treasury bill

Казначейский вексель США, или ГКО, является краткосрочной инвестицией, по определению со сроком погашения в течение одного года или меньше. По ГКО проценты не выплачиваются, но почти всегда продаются со скидкой к их номинальной стоимости.

Благодаря своей краткосрочной и практически безрисковой природе ГКО являются одними из самых безопасных и ликвидных ценных бумаг в мире и формируют основу нескольких важных рынков, таких как рынок межбанковского репо овернайт, фонды денежного рынка и рынок коммерческих бумаг.

Treasury Notes

Ноты или ещё одни казначейские векселя, называемые T-notes, похожи на казначейские облигации, но они являются краткосрочными, а не долгосрочными инвестициями. T-notes выпускаются с шагом в 100 долларов США сроком на два, три, пять, семь и 10 лет. Инвестору выплачивается фиксированная процентная ставка два раза в год до истечения срока погашения векселя.

MarketScreen

{kind=link}

#инфляция #ожидания #faq

Давайте ещё раз, чем нам и ЦБ так интересны инфляционные ожидания. На пальчиках.

Короче, всё это такой замкнутый круг, где одно решение влияет на восприятие, которое дальше влияет на другое решение и снова взад-назад.

Предприятия, кредитные организации и домохозяйства принимают решения о потреблении, сбережении и инвестициях, устанавливают цены товаров и ставки по кредитам и депозитам в том числе исходя из своих ожиданий относительно будущей инфляции. В свою очередь, Банк России своими решениями по ключевой ставке и намёками на ужесточение или смягчение денежно-кредитной политики влияет на инфляционные ожидания.

Так, к примеру, мысли населения о повышенной в будущем инфляции заставляют их сейчас тратить деньги, ибо завтра будет дороже, а сегодня можно успеть. Выкидывая на рынок новую массу денег, население разгоняет инфляцию. Т.е. они сами материализуют свои мысли. ЦБ, смотря на это безобразие, повышает ключевую ставку, что ведёт к повышению ставок по депозитам в банках, что ведёт к население в сторону более сберегательной модели поведения (ставки большие, можно положить под процент), что ведёт к снижению инфляции.

Вот так и бегаем по петле Гистерезиса в общем-то. Главное - не раскачать сильно.

MarketScreen

Давайте ещё раз, чем нам и ЦБ так интересны инфляционные ожидания. На пальчиках.

Короче, всё это такой замкнутый круг, где одно решение влияет на восприятие, которое дальше влияет на другое решение и снова взад-назад.

Предприятия, кредитные организации и домохозяйства принимают решения о потреблении, сбережении и инвестициях, устанавливают цены товаров и ставки по кредитам и депозитам в том числе исходя из своих ожиданий относительно будущей инфляции. В свою очередь, Банк России своими решениями по ключевой ставке и намёками на ужесточение или смягчение денежно-кредитной политики влияет на инфляционные ожидания.

Так, к примеру, мысли населения о повышенной в будущем инфляции заставляют их сейчас тратить деньги, ибо завтра будет дороже, а сегодня можно успеть. Выкидывая на рынок новую массу денег, население разгоняет инфляцию. Т.е. они сами материализуют свои мысли. ЦБ, смотря на это безобразие, повышает ключевую ставку, что ведёт к повышению ставок по депозитам в банках, что ведёт к население в сторону более сберегательной модели поведения (ставки большие, можно положить под процент), что ведёт к снижению инфляции.

Вот так и бегаем по петле Гистерезиса в общем-то. Главное - не раскачать сильно.

MarketScreen

{kind=link}

#инфляция #faq

Про инфляцию. На пальцах.

Мы подобное уже показывали, но камрады вливаются в наши стройные ряды и вопросы возникают заново.

- Админ, вот ты говоришь, что инфляция идёт по целевой траектории, а нам ЦБ/Минфин/Вася сообщают, что она за год выросла. Почему ты нам делаешь лжу?

Смотрите, вот у нас есть набор из 12 столбиков кирпичей. В первом случае у нас их всего 78 штук. Проходит месяц и самый первый столбик (с двумя кирпичами) у нас забирают, но добавляется новый (с тремя). А мы можем считать только 12 столбиков. И теперь у нас получается 79 кирпичей.

Т.е. общее количество у нас выросло. Но за месяц нам дали меньше, чем было в прошлом месяце (3 против 8).

При этом 3 - это нормальное количество в месяц. Но общая цифра у нас выросла.

Ферштейн? Компренде? Андерстэнд?

В начале массива были маленькие столбики. Совсем. И они давали маленькую долю в общий результат. Временно окно сдвинулось, они ушли. Новые столбики стали чуть больше тех. И добавили в общий результат. Но при этом они меньше, чем ближайшие прошлые, т.е. наблюдается снижение.

Продолжение через час.

MarketScreen

Про инфляцию. На пальцах.

Мы подобное уже показывали, но камрады вливаются в наши стройные ряды и вопросы возникают заново.

- Админ, вот ты говоришь, что инфляция идёт по целевой траектории, а нам ЦБ/Минфин/Вася сообщают, что она за год выросла. Почему ты нам делаешь лжу?

Смотрите, вот у нас есть набор из 12 столбиков кирпичей. В первом случае у нас их всего 78 штук. Проходит месяц и самый первый столбик (с двумя кирпичами) у нас забирают, но добавляется новый (с тремя). А мы можем считать только 12 столбиков. И теперь у нас получается 79 кирпичей.

Т.е. общее количество у нас выросло. Но за месяц нам дали меньше, чем было в прошлом месяце (3 против 8).

При этом 3 - это нормальное количество в месяц. Но общая цифра у нас выросла.

Ферштейн? Компренде? Андерстэнд?

В начале массива были маленькие столбики. Совсем. И они давали маленькую долю в общий результат. Временно окно сдвинулось, они ушли. Новые столбики стали чуть больше тех. И добавили в общий результат. Но при этом они меньше, чем ближайшие прошлые, т.е. наблюдается снижение.

Продолжение через час.

MarketScreen

{kind=link}

#инфляция #faq

Про инфляцию. На пальцах. Продолжение

А теперь берём наши недельные приращения. Наши столбики. Из кирпичиков. Только реальные. Обратите внимание на обозначенную зелёным зону. Там была недельная инфляция по 0,05 - 0,04 - 0,02. И она учитывалась в общей годовой. Сейчас она неделя за неделей выходит из массива расчёта. И приходят новые. Они идут примерно в районе целевых значений. Но они больше тех, которые были в зелёной зоне.

Поэтому что? Поэтому общий итог за 12 месяцев растёт.

Ферштейн? Компренде? Андерстэнд?

К концу года из годового расчёта вылетит половина тех высоких значений на графике. А если при этому вновь поступающие цифры будут близки к целевым, то в январе 2025 мы получим существенное снижение.

Это не игры, не сова на глобусе. Это просто повсеместно используемый способ расчёта годовых изменений. У нас постоянно сдвигается временное окно. Старые значения уходят, новые добавляются.

MarketScreen

Про инфляцию. На пальцах. Продолжение

А теперь берём наши недельные приращения. Наши столбики. Из кирпичиков. Только реальные. Обратите внимание на обозначенную зелёным зону. Там была недельная инфляция по 0,05 - 0,04 - 0,02. И она учитывалась в общей годовой. Сейчас она неделя за неделей выходит из массива расчёта. И приходят новые. Они идут примерно в районе целевых значений. Но они больше тех, которые были в зелёной зоне.

Поэтому что? Поэтому общий итог за 12 месяцев растёт.

Ферштейн? Компренде? Андерстэнд?

К концу года из годового расчёта вылетит половина тех высоких значений на графике. А если при этому вновь поступающие цифры будут близки к целевым, то в январе 2025 мы получим существенное снижение.

Это не игры, не сова на глобусе. Это просто повсеместно используемый способ расчёта годовых изменений. У нас постоянно сдвигается временное окно. Старые значения уходят, новые добавляются.

MarketScreen

{kind=link}

#трейдинг #акции #faq

- Автор, а вот ты иногда графики всякие выкладываешь. Там цены на акции нарисованы. А чо это вообще за эпидерсия? Почему не линия, а какие-то столбики?

Это называется «Свечи». Иногда «Японский свечи». Каждая свеча - это определённый отрезок времени, называемый тайм-фреймом. К примеру, минутка - это 1 минута. Может быть 5 минут, час, день. Да как угодно.

Ну а остальное на картинке.

Т.е. способ визуализации информации об изменении значений параметра (в данном случае цены) за определённый промежуток времени. Чтобы сразу с первого взгляда было понятно - вот тут был рост, рост был до такого-то значения, падение до такого-то.

Использовать можно не только для цен. Для чего угодно. Хоть погоду сюда запихайте. Вот представьте, свеча - это погода в течении дня. Поняли?

MarketScreen

- Автор, а вот ты иногда графики всякие выкладываешь. Там цены на акции нарисованы. А чо это вообще за эпидерсия? Почему не линия, а какие-то столбики?

Это называется «Свечи». Иногда «Японский свечи». Каждая свеча - это определённый отрезок времени, называемый тайм-фреймом. К примеру, минутка - это 1 минута. Может быть 5 минут, час, день. Да как угодно.

Ну а остальное на картинке.

Т.е. способ визуализации информации об изменении значений параметра (в данном случае цены) за определённый промежуток времени. Чтобы сразу с первого взгляда было понятно - вот тут был рост, рост был до такого-то значения, падение до такого-то.

Использовать можно не только для цен. Для чего угодно. Хоть погоду сюда запихайте. Вот представьте, свеча - это погода в течении дня. Поняли?

MarketScreen

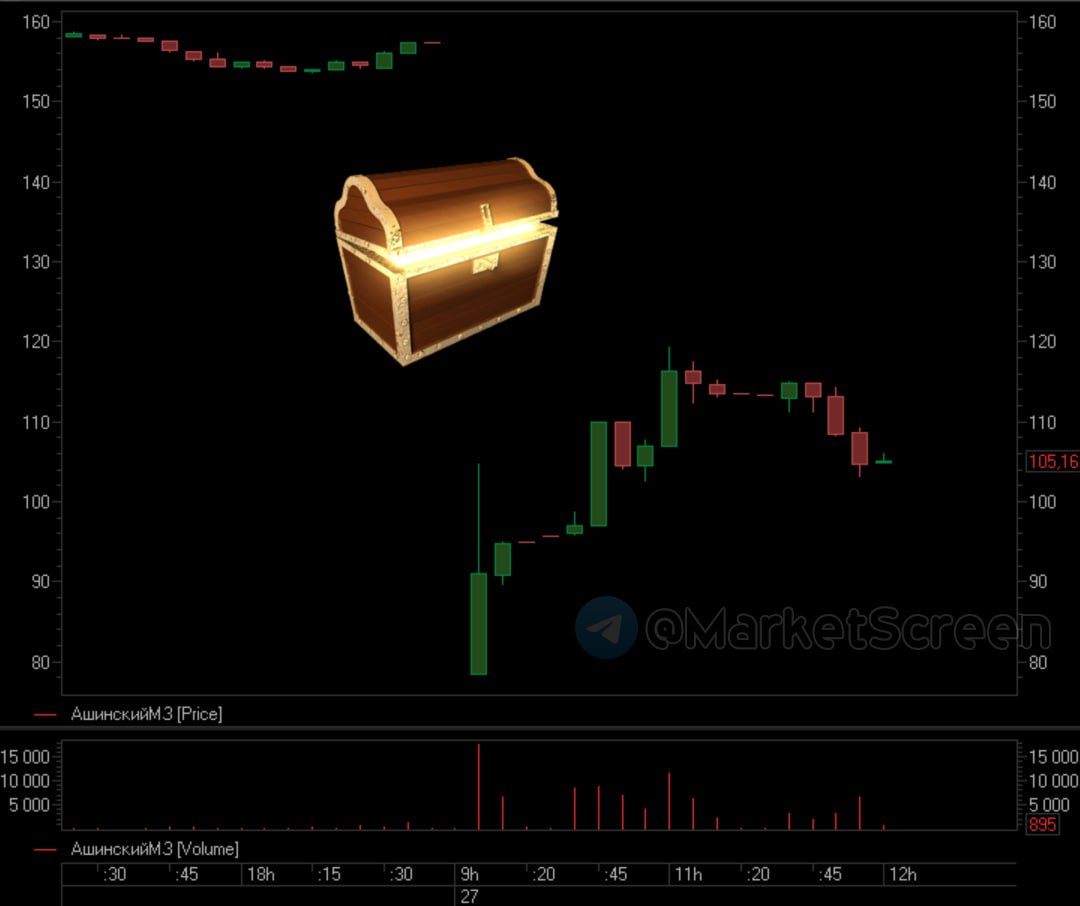

#дивиденды #гэп #faq

Почему на дивидендном гэпе акции падают? И почему на этом нельзя заработать через шорт?

Люди интересуются.

На самом деле это всё просто и элементарно. Сейчас расскажу, и вы всё будете знать.

Что такое дивиденды? Это прибыль компании, которую раздают акционерам по итогам какого-то периода.

Ну т.е. вот у вас есть сундучок, а в нём миллион! Получается, ваш сундучок стоит миллион (стоимость непосредственно сундучка спишем на амортизацию). Вы взяли, достали из сундучка 100 тысяч и отдали. В сундучке у вас 900 000. Сколько стоит сундучок?

Надо ли дальше эту аналогию перекладывать на компанию и распределение прибыли?

У вас в компании было Х денег. А на следующий день после того, как произошла фиксация акционеров, денег стало Х – Y. Потому что Y уже формально принадлежит акционерам.

А что такое акция? Это доля компании. Раз компания подешевела на Y, то и акция подешевела на аналогичный процент.

Почему на этом нельзя заработать, зашортив акции перед закрытием реестра?

Что такое шорт? У человека есть акции компании «А». Вы берете эти акции в долг с обязательством отдать. И продаете их на рынке. За 100 рублей. Цена опустилась до 90 рублей. Вы идете на рынок, покупаете акции «А» и отдаете их человеку. Поскольку вы продали за 100, а выкупили за 90, то вы заработали на этом 10 рублей. За то, что вы брали у человека акции, вы платите ему процент. Всё это время, пока акции находились у вас на руках, они по сути продолжали принадлежать тому человеку. И он имел все права на всё, что с этими акциями в этот момент происходило.

И вот на них начислили дивиденды. Соответственно, что? А то, что при возврате акций взад, вы должны будете отдать еще и всю сумму дивидендов.

Таким образом, зашортив, вы получили прибыль в размере дивидендов. Но тут же их отдали. В итоге – нуль! Но не совсем. Минус комиссия за сделки, минус процент за пользование.

Как-то так.

MarketScreen | Sponsr

Почему на дивидендном гэпе акции падают? И почему на этом нельзя заработать через шорт?

Люди интересуются.

На самом деле это всё просто и элементарно. Сейчас расскажу, и вы всё будете знать.

Что такое дивиденды? Это прибыль компании, которую раздают акционерам по итогам какого-то периода.

Ну т.е. вот у вас есть сундучок, а в нём миллион! Получается, ваш сундучок стоит миллион (стоимость непосредственно сундучка спишем на амортизацию). Вы взяли, достали из сундучка 100 тысяч и отдали. В сундучке у вас 900 000. Сколько стоит сундучок?

Надо ли дальше эту аналогию перекладывать на компанию и распределение прибыли?

У вас в компании было Х денег. А на следующий день после того, как произошла фиксация акционеров, денег стало Х – Y. Потому что Y уже формально принадлежит акционерам.

А что такое акция? Это доля компании. Раз компания подешевела на Y, то и акция подешевела на аналогичный процент.

Почему на этом нельзя заработать, зашортив акции перед закрытием реестра?

Что такое шорт? У человека есть акции компании «А». Вы берете эти акции в долг с обязательством отдать. И продаете их на рынке. За 100 рублей. Цена опустилась до 90 рублей. Вы идете на рынок, покупаете акции «А» и отдаете их человеку. Поскольку вы продали за 100, а выкупили за 90, то вы заработали на этом 10 рублей. За то, что вы брали у человека акции, вы платите ему процент. Всё это время, пока акции находились у вас на руках, они по сути продолжали принадлежать тому человеку. И он имел все права на всё, что с этими акциями в этот момент происходило.

И вот на них начислили дивиденды. Соответственно, что? А то, что при возврате акций взад, вы должны будете отдать еще и всю сумму дивидендов.

Таким образом, зашортив, вы получили прибыль в размере дивидендов. Но тут же их отдали. В итоге – нуль! Но не совсем. Минус комиссия за сделки, минус процент за пользование.

Как-то так.

MarketScreen | Sponsr

{kind=link}

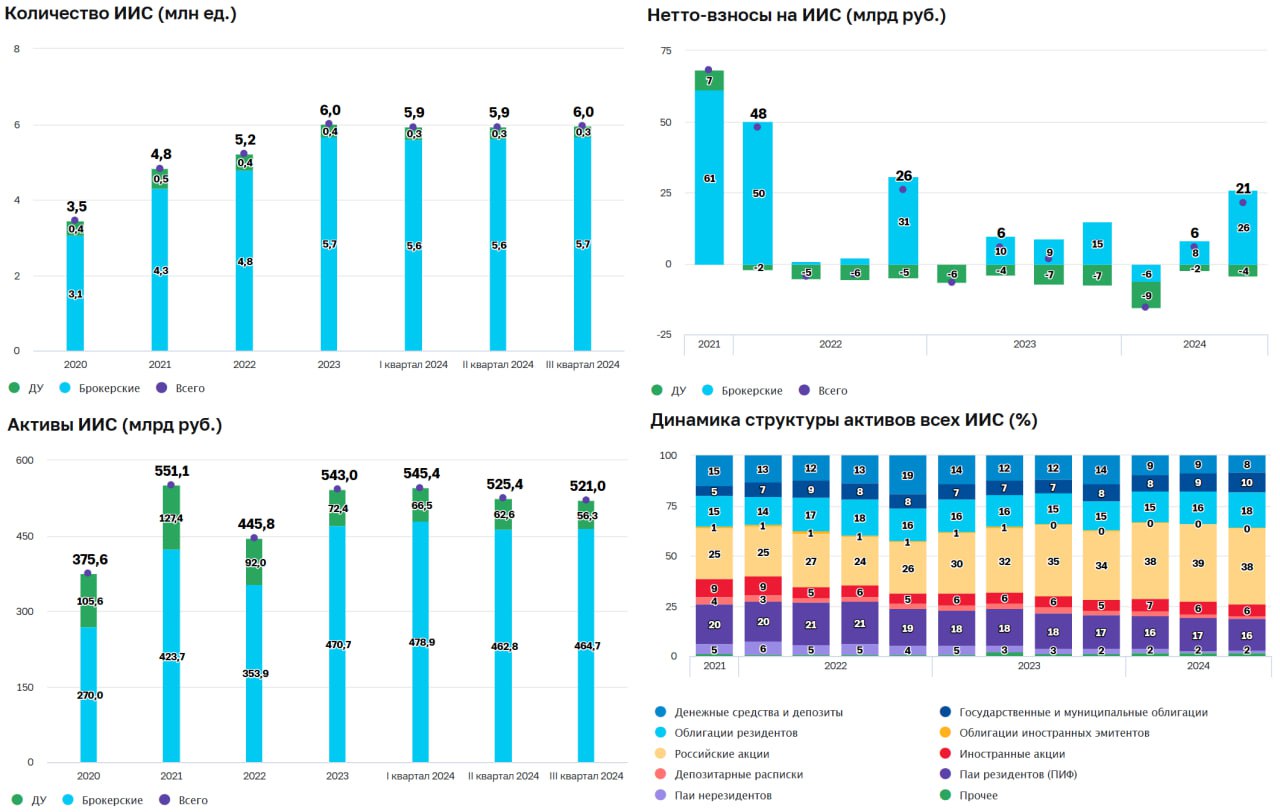

#иис #faq

Дорогие друзья, в этот субботний день предлагаю поговорить про ИИС.

Не все про них знают, а штука интересная и полезная. Начнём с теоретической части для тех, кто не в курсе васистдас, а кончим текущей обстановкой.

ИИС – индивидуальный инвестиционный счёт.

Это особый вид брокерского счёта, который даёт право на налоговые льготы. В остальном же всё то же самое – торгуете ценными бумагам, валютой, металлами и другими инструментами. Или не торгуете, а просто инвестируете. Суть в налоговых льготах.

До 2024 года было два типа ИИС. Тип «А» – с налоговым вычетом на взнос денег на счет. Тип «Б» – с налоговым вычетом на доход. Сейчас два варианта объединили и для новых счетов сделали только один вид – ИИС-3. Этот третий тип объединяет в себе сразу две плюшки: вычет со взноса денег и с дохода.

Возможно освободить от налогов инвестиционный доход до 30 млн ₽, а также ежегодно возвращать до 60 000 ₽ со взносов.

Как это работает?

В течении года вы внесли на ИИС-3 (дальше будем писать просто ИИС, ибо других ИИС, кроме ИИС-3 сейчас открыть нельзя) 100 000 ₽. Помните «Детский» портфель ОФЗ (Sponsr | Boosty)? Вносим по 10 000 ₽ (или около того) ежемесячно на будущее злостного имперца? На эти 100 000 вы можете уменьшить налоговую базу вашего НДФЛ. А если проще, то получить уплаченные налоги взад. В размере 100 000 х 13%. Если, конечно, уплаченный вами НДФЛ больше этих 13 000.

Максимум, который можно предъявить к вычету – 400 000 в год. И вернуть по итогам года можно будет 52 000 ₽, если вы платите НДФЛ по ставке 13%.

Ну а со вторым вычетом – с дохода – всё просто. Как известно, любой доход облагается налогом. Так вот доход, полученный на ИИС, налогом не облагается.

Но есть одно но! Минимально необходимый срок владения ИИС, открытых в 2024-2026 году – 5 лет. Дальше он будет постепенно увеличиваться на 1 год каждый год и в 2031 составит 10 лет. То есть если вы решите снять деньги раньше, то право на налоговый вычет вы потеряете.

В настоящее время у гражданина большой выбор всякого. Хочешь так, а хочешь сяк. Хочешь инвестировать – вот тебе различные варианты. Вот здесь с налогами. А здесь без. Но придется подержать деньги. В общем, если на старость, или на ребёнка – ИИС прям огонь.

Открывается он элементарно. К примеру, у меня личном кабинете Сбера это вылилось в одно нажатие кнопки «Открыть ИИС». И он тут же открылся. Через секунду. А, ну да. Потом пришлось еще раз нажать – перевести деньги. И еще раз нажать – купить облигации.

Также отмечу, что можно открыть 3 штуки ИИС. Но вычет на взносы будет учитываться в совокупности по всем трём.

Нормативная база по вычетам прописана в статье 219.2 НК РФ «Налоговые вычеты на долгосрочные сбережения граждан».

Ну вот такая теория.

А как в целом у нас в стране с ИИС?

По итогам 3 квартала 2024 года общее число ИИС увеличилось до 6 млн штук. Это лишь немного ниже максимума 4 квартала 2023 года.

ЦБ разделяет ИИС в сегментах брокерского обслуживания и доверительного управления. В брокерском сегменте вы сами управляете своим счетом, а в ДУ управляют за вас. Но счетов на ДУ крайне мало.

Чистый приток средств на ИИС в последнем квартале достиг 21 млрд ₽. А общие активы составили 521 млрд ₽.

Средний размер брокерских ИИС ~82 тыс. ₽. Но там 71% счетов пробные – пустые. Если смотреть без учёта пустых, то цифра уже выше: 763 тыс. ₽.

По структуре. 38% активов всех ИИС – это российские акции. 18% – облигации резидентов, 16% – паи резидентов (в том числе те самые фонды денежного рынка) и 10% – государственные и муниципальные облигации. Кстати, доля последних постепенно растёт.

Кстати, если отдельно смотреть ИИС на ДУ, то там совершенно другая структура. 74% – это ПИФы. Т.е. управляшки ожидаемо вкладывают все деньги в свои же фонды.

Вот такая картина, дорогие друзья. Ничего страшного в ИИС нет. Это абсолютно понятный и простой инструмент. Просто запомнили – если деньги морозите на более чем 5 лет – это ИИС. Если вдруг срочно-срочно надо закрыть – ничего страшного, просто потеряете вычеты.

MarketScreen | Sponsr | Boosty

Дорогие друзья, в этот субботний день предлагаю поговорить про ИИС.

Не все про них знают, а штука интересная и полезная. Начнём с теоретической части для тех, кто не в курсе васистдас, а кончим текущей обстановкой.

ИИС – индивидуальный инвестиционный счёт.

Это особый вид брокерского счёта, который даёт право на налоговые льготы. В остальном же всё то же самое – торгуете ценными бумагам, валютой, металлами и другими инструментами. Или не торгуете, а просто инвестируете. Суть в налоговых льготах.

До 2024 года было два типа ИИС. Тип «А» – с налоговым вычетом на взнос денег на счет. Тип «Б» – с налоговым вычетом на доход. Сейчас два варианта объединили и для новых счетов сделали только один вид – ИИС-3. Этот третий тип объединяет в себе сразу две плюшки: вычет со взноса денег и с дохода.

Возможно освободить от налогов инвестиционный доход до 30 млн ₽, а также ежегодно возвращать до 60 000 ₽ со взносов.

Как это работает?

В течении года вы внесли на ИИС-3 (дальше будем писать просто ИИС, ибо других ИИС, кроме ИИС-3 сейчас открыть нельзя) 100 000 ₽. Помните «Детский» портфель ОФЗ (Sponsr | Boosty)? Вносим по 10 000 ₽ (или около того) ежемесячно на будущее злостного имперца? На эти 100 000 вы можете уменьшить налоговую базу вашего НДФЛ. А если проще, то получить уплаченные налоги взад. В размере 100 000 х 13%. Если, конечно, уплаченный вами НДФЛ больше этих 13 000.

Максимум, который можно предъявить к вычету – 400 000 в год. И вернуть по итогам года можно будет 52 000 ₽, если вы платите НДФЛ по ставке 13%.

Ну а со вторым вычетом – с дохода – всё просто. Как известно, любой доход облагается налогом. Так вот доход, полученный на ИИС, налогом не облагается.

Но есть одно но! Минимально необходимый срок владения ИИС, открытых в 2024-2026 году – 5 лет. Дальше он будет постепенно увеличиваться на 1 год каждый год и в 2031 составит 10 лет. То есть если вы решите снять деньги раньше, то право на налоговый вычет вы потеряете.

В настоящее время у гражданина большой выбор всякого. Хочешь так, а хочешь сяк. Хочешь инвестировать – вот тебе различные варианты. Вот здесь с налогами. А здесь без. Но придется подержать деньги. В общем, если на старость, или на ребёнка – ИИС прям огонь.

Открывается он элементарно. К примеру, у меня личном кабинете Сбера это вылилось в одно нажатие кнопки «Открыть ИИС». И он тут же открылся. Через секунду. А, ну да. Потом пришлось еще раз нажать – перевести деньги. И еще раз нажать – купить облигации.

Также отмечу, что можно открыть 3 штуки ИИС. Но вычет на взносы будет учитываться в совокупности по всем трём.

Нормативная база по вычетам прописана в статье 219.2 НК РФ «Налоговые вычеты на долгосрочные сбережения граждан».

Ну вот такая теория.

А как в целом у нас в стране с ИИС?

По итогам 3 квартала 2024 года общее число ИИС увеличилось до 6 млн штук. Это лишь немного ниже максимума 4 квартала 2023 года.

ЦБ разделяет ИИС в сегментах брокерского обслуживания и доверительного управления. В брокерском сегменте вы сами управляете своим счетом, а в ДУ управляют за вас. Но счетов на ДУ крайне мало.

Чистый приток средств на ИИС в последнем квартале достиг 21 млрд ₽. А общие активы составили 521 млрд ₽.

Средний размер брокерских ИИС ~82 тыс. ₽. Но там 71% счетов пробные – пустые. Если смотреть без учёта пустых, то цифра уже выше: 763 тыс. ₽.

По структуре. 38% активов всех ИИС – это российские акции. 18% – облигации резидентов, 16% – паи резидентов (в том числе те самые фонды денежного рынка) и 10% – государственные и муниципальные облигации. Кстати, доля последних постепенно растёт.

Кстати, если отдельно смотреть ИИС на ДУ, то там совершенно другая структура. 74% – это ПИФы. Т.е. управляшки ожидаемо вкладывают все деньги в свои же фонды.

Вот такая картина, дорогие друзья. Ничего страшного в ИИС нет. Это абсолютно понятный и простой инструмент. Просто запомнили – если деньги морозите на более чем 5 лет – это ИИС. Если вдруг срочно-срочно надо закрыть – ничего страшного, просто потеряете вычеты.

MarketScreen | Sponsr | Boosty

{kind=link}