#кредиты #пдн

А это как раз таки картина по «тяжелым» ПДН-щикам.

Доля кредитов, по которым заёмщик имеет высокие показатели долговой нагрузки. От 50% до 80% - синеньким. А выше 80% - красненьким.

MarketScreen

А это как раз таки картина по «тяжелым» ПДН-щикам.

Доля кредитов, по которым заёмщик имеет высокие показатели долговой нагрузки. От 50% до 80% - синеньким. А выше 80% - красненьким.

MarketScreen

#кредиты

Про кредиты наличными.

Объем предоставленных кредитов наличными в IV квартале 2023 – I квартале 2024 г. снизился на 24% по сравнению с прошлыми кварталами в условиях ужесточения МПЛ и роста процентных ставок. Среднее значение ПСК по кредитам наличными выросло в IV квартале 2023 г. до 23,9%, в I квартале 2024 г. до 26,4% (+3,6 п.п. и +6,1 п.п. относительно уровня III квартала 2023 г. соответственно).

При этом для соблюдения МПЛ банки стали предоставлять заёмщикам кредиты меньшего размера: средний размер выданного кредита наличными снизился на 20%, с 173 тыс. руб. в III квартале 2023 г. до 138 тыс. руб. в IV квартале 2023 года.

Доля «плохих» (имеющих задолженность с длительностью просроченных платежей более 90 дней) ссуд в портфеле необеспеченных потребительских кредитов оставалась стабильной (7,7% на 01.04.2024). Динамика качества портфеля необеспеченных кредитов является неоднородной и отличается по сегментам портфеля. Ранние индикаторы указывают на ухудшение обслуживания кредитов наличными, которые были предоставлены после 01.10.2023. Среди таких кредитов доля с просроченными платежами длительностью свыше 30 дней на третий месяц с момента выдачи кредита (NPL 30+ на 3-й месяц) увеличилась с 0,4% в июле 2023 г. до 1,2% в январе 2024 года. Ухудшение качества обслуживания кредитов в первую очередь связано с наращиванием банками кредитования по более высоким ставкам.

По кредитным картам, в отличие от кредитов наличными, обслуживание долга остаётся на уровне начала 2023 г. (доля задолженности с просрочкой более 30 дней на третий месяц с момента выдачи средств по кредитным картам составляет 1,5–2%).

Кстати, 73% задолженности по кредитным картам приходится на карты, выданные до 2023 года.

MarketScreen

Про кредиты наличными.

Объем предоставленных кредитов наличными в IV квартале 2023 – I квартале 2024 г. снизился на 24% по сравнению с прошлыми кварталами в условиях ужесточения МПЛ и роста процентных ставок. Среднее значение ПСК по кредитам наличными выросло в IV квартале 2023 г. до 23,9%, в I квартале 2024 г. до 26,4% (+3,6 п.п. и +6,1 п.п. относительно уровня III квартала 2023 г. соответственно).

При этом для соблюдения МПЛ банки стали предоставлять заёмщикам кредиты меньшего размера: средний размер выданного кредита наличными снизился на 20%, с 173 тыс. руб. в III квартале 2023 г. до 138 тыс. руб. в IV квартале 2023 года.

Доля «плохих» (имеющих задолженность с длительностью просроченных платежей более 90 дней) ссуд в портфеле необеспеченных потребительских кредитов оставалась стабильной (7,7% на 01.04.2024). Динамика качества портфеля необеспеченных кредитов является неоднородной и отличается по сегментам портфеля. Ранние индикаторы указывают на ухудшение обслуживания кредитов наличными, которые были предоставлены после 01.10.2023. Среди таких кредитов доля с просроченными платежами длительностью свыше 30 дней на третий месяц с момента выдачи кредита (NPL 30+ на 3-й месяц) увеличилась с 0,4% в июле 2023 г. до 1,2% в январе 2024 года. Ухудшение качества обслуживания кредитов в первую очередь связано с наращиванием банками кредитования по более высоким ставкам.

По кредитным картам, в отличие от кредитов наличными, обслуживание долга остаётся на уровне начала 2023 г. (доля задолженности с просрочкой более 30 дней на третий месяц с момента выдачи средств по кредитным картам составляет 1,5–2%).

Кстати, 73% задолженности по кредитным картам приходится на карты, выданные до 2023 года.

MarketScreen

{kind=link}

#депозиты #кредиты

Ставки в экономике.

Средняя за месяц, % годовых.

Ну как-то так.

Ставки по вкладам в рублях к концу I квартала 2024 г. были заметно выше уровней лета прошлого года: 14,4% годовых в марте текущего года против 5,6% годовых в июне прошлого. Повышение ставок по вкладам обусловило рост сберегательной активности населения. Темпы роста остатков средств населения в банках (без учета средств на счетах эскроу) в I квартале 2024 г. были максимальными за последние годы.

В общем, как говорил незабвенный Мокий Пармёныч: «Да, с деньгами можно дела делать, можно. Хорошо тому, Василий Данилыч, у кого денег-то много».

Только успевай их раскладывать по разным вкусным вкладам.

Как сейчас помню - конец 2014, Русский Стандарт, вклад на два года под 21%.

MarketScreen

Ставки в экономике.

Средняя за месяц, % годовых.

Ну как-то так.

Ставки по вкладам в рублях к концу I квартала 2024 г. были заметно выше уровней лета прошлого года: 14,4% годовых в марте текущего года против 5,6% годовых в июне прошлого. Повышение ставок по вкладам обусловило рост сберегательной активности населения. Темпы роста остатков средств населения в банках (без учета средств на счетах эскроу) в I квартале 2024 г. были максимальными за последние годы.

В общем, как говорил незабвенный Мокий Пармёныч: «Да, с деньгами можно дела делать, можно. Хорошо тому, Василий Данилыч, у кого денег-то много».

Только успевай их раскладывать по разным вкусным вкладам.

Как сейчас помню - конец 2014, Русский Стандарт, вклад на два года под 21%.

MarketScreen

🇷🇺#кредиты

По данным Банка России, автокредиты и потребы в апреле продолжили расти повышенными темпами.

Мы уж и не знаем, что так сильно и срочно гражданам понадобилось. Но, очевидно, на ставки гражданам вообще плевать.

MarketScreen

По данным Банка России, автокредиты и потребы в апреле продолжили расти повышенными темпами.

Мы уж и не знаем, что так сильно и срочно гражданам понадобилось. Но, очевидно, на ставки гражданам вообще плевать.

MarketScreen

🇺🇸#кредиты #автокредиты #ставки

Как там со ставками в США?

Ставки по кредитным картам (сверху) и по автокредитам (снизу). Автокреды у них традиционно дают на 48 или 60 месяцев, ставки примерно одинаковые.

В целом уровни запредельные. Ну в смысле для них. Давненько таких значений не было. Привыкнут.

MarketScreen

Как там со ставками в США?

Ставки по кредитным картам (сверху) и по автокредитам (снизу). Автокреды у них традиционно дают на 48 или 60 месяцев, ставки примерно одинаковые.

В целом уровни запредельные. Ну в смысле для них. Давненько таких значений не было. Привыкнут.

MarketScreen

#кредиты

- Это что,хуй нам, а не зити кредиты?

Дорогие друзья, с сегодняшнего дня Банк России вводит ряд ограничений, ибо ну сколько можно!

Банк России с 1 июля 2024 года повышает надбавки к коэффициентам риска по необеспеченным потребительским кредитам и впервые устанавливает надбавки по автокредитам.

В частности, повышаются надбавки к коэффициентам риска по необеспеченным потребительским кредитам с полной стоимостью кредита (ПСК) от 25% до 40% и устанавливает надбавки по автокредитам с показателем долговой нагрузки (ПДН) более 50%.

Банк России ужесточил макропруденциальные лимиты по кредитам с высоким ПДН на III квартал 2024 года.

Ужесточение прежде всего касается кредитов с лимитом кредитования. Банки и МФО не смогут выдавать такие займы или повышать по ним лимиты, если ПДН заемщика будет превышать 80%.

Макропруденциальные лимиты для банков с универсальной лицензией по потребкредитам без лимита кредитования с показателем долговой нагрузки от 50% до 80% снизятся до 20% с 25%, для кредитных карт останутся на уровне 10%, с ПДН выше 80% - по потребкредитам останутся на уровне 5%, по картам снизятся до 0% с 5%. Для МФО лимит займов с ПДН от 50% до 80% без лимита кредитования снизится до 20% с 25%, с лимитом - до 10% с 15%; с ПДН свыше 80% - без лимита до 10% с 15%, с лимитом - до 0% с 15%.

Ну, если на пальцах, то если раньше сильно закредитованных юнитов допускалось в портфеле 25 человек из 100, то теперь 20.

Мы, конечно, можем подсказать, как сие обойти, но не будем. Ибо хватит уже в самом деле! Развели тут, понимаешь, потреблятство! Быстро взяли все свои сбережения и понесли на фондовый рынок.

MarketScreen

- Это что,

Дорогие друзья, с сегодняшнего дня Банк России вводит ряд ограничений, ибо ну сколько можно!

Банк России с 1 июля 2024 года повышает надбавки к коэффициентам риска по необеспеченным потребительским кредитам и впервые устанавливает надбавки по автокредитам.

В частности, повышаются надбавки к коэффициентам риска по необеспеченным потребительским кредитам с полной стоимостью кредита (ПСК) от 25% до 40% и устанавливает надбавки по автокредитам с показателем долговой нагрузки (ПДН) более 50%.

Банк России ужесточил макропруденциальные лимиты по кредитам с высоким ПДН на III квартал 2024 года.

Ужесточение прежде всего касается кредитов с лимитом кредитования. Банки и МФО не смогут выдавать такие займы или повышать по ним лимиты, если ПДН заемщика будет превышать 80%.

Макропруденциальные лимиты для банков с универсальной лицензией по потребкредитам без лимита кредитования с показателем долговой нагрузки от 50% до 80% снизятся до 20% с 25%, для кредитных карт останутся на уровне 10%, с ПДН выше 80% - по потребкредитам останутся на уровне 5%, по картам снизятся до 0% с 5%. Для МФО лимит займов с ПДН от 50% до 80% без лимита кредитования снизится до 20% с 25%, с лимитом - до 10% с 15%; с ПДН свыше 80% - без лимита до 10% с 15%, с лимитом - до 0% с 15%.

Ну, если на пальцах, то если раньше сильно закредитованных юнитов допускалось в портфеле 25 человек из 100, то теперь 20.

Мы, конечно, можем подсказать, как сие обойти, но не будем. Ибо хватит уже в самом деле! Развели тут, понимаешь, потреблятство! Быстро взяли все свои сбережения и понесли на фондовый рынок.

MarketScreen

#банки #кредиты

Ключевые показатели банковского сектора в июне 2024

Всего у нас 356 действующих кредитных организаций, из низ 13 системно значимых.

Корпоративные кредиты

Объем портфеля - 78,8 трлн ₽. Рост на 1,2% к маю.

Розничные кредиты

Рост ипотечного портфеля составил 3,1% к маю - 19,8 трлн ₽. Опять на опасениях завершения льготных программ. Мы на этих опасениях уже скоро год как перманентно растём. Удивительно другое - рост выдач рыночной ипотеки составил 28%, до 158 млрд с 124 млрд ₽ в мае. И это с учётом высоких ставок.

Рост портфеля потребов: 2%. Всего сейчас 14,9 трлн ₽. Тут значительный объем снова пришёлся на кредитные карты, где в принципе никто на ставки не смотрит, поднимая/не поднимай.

Доля проблемных кредитов практически не меняется. На потребах - 7,7%, ипотека - 0,6%. Корпоративное кредитование - 5,0%.

ОФЗ

Вложения в ОФЗ снизились из-за переоценки (~60 млрд ₽) и продаж на вторичном рынке (80 млрд ₽). При этом банки выкупили 90% новых выпусков на 70 млрд ₽, т.е. имеем дело с перекладкой.

Фондирование

Объем остатков - 49,8 трлн ₽. Рост на 1,7% к маю.

Всего с начала года средства населения выросли на 10,5%, что в 2,5 раза превышает прирост за аналогичный период прошлого года.

Прибыль

Чистая прибыль сектора - 225 млрд ₽, что на 30 млрд ₽, или 12%, ниже результатов мая. У ряда банков субсидии по госпрограммам отражаются с задержкой.

MarketScreen

Ключевые показатели банковского сектора в июне 2024

Всего у нас 356 действующих кредитных организаций, из низ 13 системно значимых.

Корпоративные кредиты

Объем портфеля - 78,8 трлн ₽. Рост на 1,2% к маю.

Розничные кредиты

Рост ипотечного портфеля составил 3,1% к маю - 19,8 трлн ₽. Опять на опасениях завершения льготных программ. Мы на этих опасениях уже скоро год как перманентно растём. Удивительно другое - рост выдач рыночной ипотеки составил 28%, до 158 млрд с 124 млрд ₽ в мае. И это с учётом высоких ставок.

Рост портфеля потребов: 2%. Всего сейчас 14,9 трлн ₽. Тут значительный объем снова пришёлся на кредитные карты, где в принципе никто на ставки не смотрит, поднимая/не поднимай.

Доля проблемных кредитов практически не меняется. На потребах - 7,7%, ипотека - 0,6%. Корпоративное кредитование - 5,0%.

ОФЗ

Вложения в ОФЗ снизились из-за переоценки (~60 млрд ₽) и продаж на вторичном рынке (80 млрд ₽). При этом банки выкупили 90% новых выпусков на 70 млрд ₽, т.е. имеем дело с перекладкой.

Фондирование

Объем остатков - 49,8 трлн ₽. Рост на 1,7% к маю.

Всего с начала года средства населения выросли на 10,5%, что в 2,5 раза превышает прирост за аналогичный период прошлого года.

Прибыль

Чистая прибыль сектора - 225 млрд ₽, что на 30 млрд ₽, или 12%, ниже результатов мая. У ряда банков субсидии по госпрограммам отражаются с задержкой.

MarketScreen

{kind=link}

🇺🇸#долги #кредиты

Итак, мир кредитов и долгов американских домохозяйств.

Федеральный резервный банк Нью-Йорка обнародовал свежую инфу по результатам 2 квартала 2024 года.

Общий долг домохозяйств вырос на 109 млрд $ и достиг 17,8 трлн $. Остатки по ипотечным кредитам выросли на 77 млрд $ до 12,52 трлн $, в то время как остатки по автокредитам выросли на 10 млрд $ до 1,63 триллиона, продолжая свою восходящую траекторию.

Задолженности по кредитным картам увеличилась на 27 млрд $ до 1,14 триллиона долларов.

70% всей задолженности - это ипотечные кредиты.

MarketScreen

Итак, мир кредитов и долгов американских домохозяйств.

Федеральный резервный банк Нью-Йорка обнародовал свежую инфу по результатам 2 квартала 2024 года.

Общий долг домохозяйств вырос на 109 млрд $ и достиг 17,8 трлн $. Остатки по ипотечным кредитам выросли на 77 млрд $ до 12,52 трлн $, в то время как остатки по автокредитам выросли на 10 млрд $ до 1,63 триллиона, продолжая свою восходящую траекторию.

Задолженности по кредитным картам увеличилась на 27 млрд $ до 1,14 триллиона долларов.

70% всей задолженности - это ипотечные кредиты.

MarketScreen

🇺🇸#долги #кредиты #просрочка

Просрочка

Совокупный уровень просроченной задолженности не изменился по сравнению с первым кварталом 2024 года. По состоянию на июнь 3,2% задолженности находилось на той или иной стадии просрочки.

Процент просроченных платежей по кредитным картам, автокредитам и ипотеке несколько увеличился.

Показатели ранней просрочки по ипотечным кредитам выросли на 0,1 процентного пункта, но остаются низкими по историческим меркам. Однако тут есть момент, который хорошо просматривается на стадии 30+ дней - резкий рост просрочек по ипотекам. Да, в исторической перспективе текущая цифра невелика. Но имеется устойчивый восходящий тренд с 2021 года.

MarketScreen

Просрочка

Совокупный уровень просроченной задолженности не изменился по сравнению с первым кварталом 2024 года. По состоянию на июнь 3,2% задолженности находилось на той или иной стадии просрочки.

Процент просроченных платежей по кредитным картам, автокредитам и ипотеке несколько увеличился.

Показатели ранней просрочки по ипотечным кредитам выросли на 0,1 процентного пункта, но остаются низкими по историческим меркам. Однако тут есть момент, который хорошо просматривается на стадии 30+ дней - резкий рост просрочек по ипотекам. Да, в исторической перспективе текущая цифра невелика. Но имеется устойчивый восходящий тренд с 2021 года.

MarketScreen

🇷🇺#кредиты

Кредитование ЮЛ и ИП в июне 2024

Объем предоставленных кредитов в июне сократился по сравнению с предыдущим месяцем на 5,4%, составив 7 трлн ₽.

Задолженность на 01.07.2024 возросла по сравнению с предыдущей отчётной датой на 1,4%, до 70,1 трлн рублей. Годовой темп прироста сохранился на уровне предыдущего месяца (24,0%).

MarketScreen

Кредитование ЮЛ и ИП в июне 2024

Объем предоставленных кредитов в июне сократился по сравнению с предыдущим месяцем на 5,4%, составив 7 трлн ₽.

Задолженность на 01.07.2024 возросла по сравнению с предыдущей отчётной датой на 1,4%, до 70,1 трлн рублей. Годовой темп прироста сохранился на уровне предыдущего месяца (24,0%).

MarketScreen

#кредиты #ставки

Средневзвешенные ставки по кредитам в родной стране.

По кредитам, предоставленным физическим лицам.

В целом по продуктам свыше 1 года средневзвешенная ставка в июне 2024 составила 15,4%. Если отдельно брать автокреды, то там 17,94%.

Сдаётся нам, что общую ставку вниз утягивает ипотека.

MarketScreen

Средневзвешенные ставки по кредитам в родной стране.

По кредитам, предоставленным физическим лицам.

В целом по продуктам свыше 1 года средневзвешенная ставка в июне 2024 составила 15,4%. Если отдельно брать автокреды, то там 17,94%.

Сдаётся нам, что общую ставку вниз утягивает ипотека.

MarketScreen

🇷🇺#мсп #кредиты

Динамика средневзвешенных ставок по кредитам, предоставленным субъектам МСП.

Наблюдалось снижение средневзвешенных процентных ставок по краткосрочным (на срок до 1 года) и долгосрочным (на срок свыше 1 года) кредитам субъектам МСП в рублях в июне 2024 г. по сравнению с маем, до 17,00 и 15,45% годовых соответственно (-0,04 и -0,1 п.п.). Но на графике это слабо, конечно, заметно.

MarketScreen

Динамика средневзвешенных ставок по кредитам, предоставленным субъектам МСП.

Наблюдалось снижение средневзвешенных процентных ставок по краткосрочным (на срок до 1 года) и долгосрочным (на срок свыше 1 года) кредитам субъектам МСП в рублях в июне 2024 г. по сравнению с маем, до 17,00 и 15,45% годовых соответственно (-0,04 и -0,1 п.п.). Но на графике это слабо, конечно, заметно.

MarketScreen

🇷🇺#цб #кредиты

Банк России установил более строгие ограничения на кредитование заемщиков с высокой долговой нагрузкой, а также повысил макропруденциальные надбавки по нецелевым потребительским кредитам с залогом транспортного средства

Короче, с 4 квартала сего года взять кредиты, когда у тебя и так много кредитов, будет еще сложнее. Банк России продолжает бороться с выросшим до небес внутренним спросом.

Теперь, если у тебя доля твоих платежей по кредитам к твоему среднемесячному доходу превышает 50%, то ты можешь, конечно, обратиться в банк за еще деньгами. Но таких вот буратин у банка должно быть не более 15% от общей массы предоставленных в кредит денег. А если ты отдаешь 80% от зарплаты, то там не более 3% счастливчиков.

MarketScreen

Банк России установил более строгие ограничения на кредитование заемщиков с высокой долговой нагрузкой, а также повысил макропруденциальные надбавки по нецелевым потребительским кредитам с залогом транспортного средства

Короче, с 4 квартала сего года взять кредиты, когда у тебя и так много кредитов, будет еще сложнее. Банк России продолжает бороться с выросшим до небес внутренним спросом.

Теперь, если у тебя доля твоих платежей по кредитам к твоему среднемесячному доходу превышает 50%, то ты можешь, конечно, обратиться в банк за еще деньгами. Но таких вот буратин у банка должно быть не более 15% от общей массы предоставленных в кредит денег. А если ты отдаешь 80% от зарплаты, то там не более 3% счастливчиков.

MarketScreen

🇺🇸#кредиты #инфляция

А вот это интересная картинка. Хорошая.

Это объемы потребительских кредитов в США. Точнее, изменение чистое. Но не суть. Суть в том, что в июле очень сильно резко подросло потребкредитование. А что бывает, когда оно сильно подрастает? Ну на примере родной страны?

Обратите внимание на 20-21 годы. Что было с инфляцией? Обратите внимание на 23-24. Что было с инфляцией.

Удивительно, правда? Но там с инфляцией воюют точно такими же методами.

В общем, если они сейчас еще и ставку резко уронят.

MarketScreen

А вот это интересная картинка. Хорошая.

Это объемы потребительских кредитов в США. Точнее, изменение чистое. Но не суть. Суть в том, что в июле очень сильно резко подросло потребкредитование. А что бывает, когда оно сильно подрастает? Ну на примере родной страны?

Обратите внимание на 20-21 годы. Что было с инфляцией? Обратите внимание на 23-24. Что было с инфляцией.

Удивительно, правда? Но там с инфляцией воюют точно такими же методами.

В общем, если они сейчас еще и ставку резко уронят.

MarketScreen

🇺🇸#кредиты #авто

Автокредиты в США.

Медианные платежи по автокредам в США в среднем выросли с 2019 по 2024 гг на 30%. А вот средние чуть больше – примерно на 40%.

При этом наиболее сильно пострадали домохозяйства с низкими (ниже 50к$) и средними доходами (от 51к до 100к$).

MarketScreen

Автокредиты в США.

Медианные платежи по автокредам в США в среднем выросли с 2019 по 2024 гг на 30%. А вот средние чуть больше – примерно на 40%.

При этом наиболее сильно пострадали домохозяйства с низкими (ниже 50к$) и средними доходами (от 51к до 100к$).

MarketScreen

🇺🇸#ставки #кредиты

Ставка Федрезерва, ставка по автокредам на новые авто, ставка по 30-летней фиксированной ипотеке, ставка по кредитным картам. За последние 6 лет. США.

Кстати, обратите внимание на перманентное снижение ставок по ипотеке за последний год в течение плато на ставка Федрезерва. Думаю, и у нас надо будет понаблюдать за динамикой.

MarketScreen

Ставка Федрезерва, ставка по автокредам на новые авто, ставка по 30-летней фиксированной ипотеке, ставка по кредитным картам. За последние 6 лет. США.

Кстати, обратите внимание на перманентное снижение ставок по ипотеке за последний год в течение плато на ставка Федрезерва. Думаю, и у нас надо будет понаблюдать за динамикой.

MarketScreen

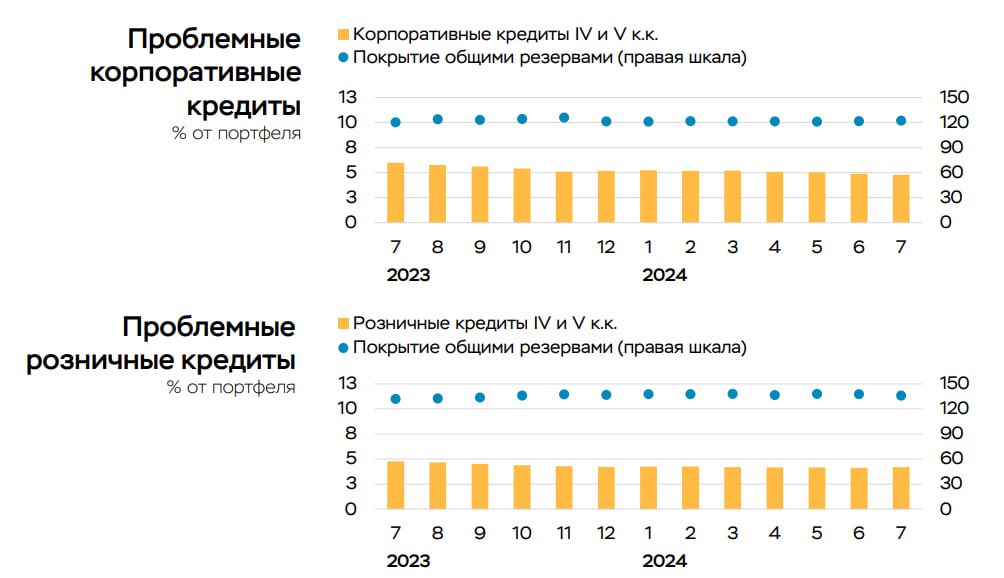

#банки #кредиты

Ключевые показатели банковского сектора РФ в августе 2024.

В родной стране в настоящий момент 354 действующих кредитных организаций. Из них 13 системно значимых.

Корпоративные кредиты

Прирост портфеля: 1,9%. До 82,9 трлн ₽.

В основном кредиты идут на пополнение оборотных средств

Розничные кредиты

Ипотека выросла на 0,9%. Объем портфеля – 19,8 трлн ₽.

Рыночная ипотека выросла на 6%. Страждущие юниты надеются на будущее рефинансирование. О чём мы раньше и писали.

Потребительское кредитование замедляется. Но так себе. +1,3% после +1,4% в июле. В основном раздают кредитки. Объем портфеля розницы – 15,3 трлн ₽

Просрочка

Проблемные кредиты в корпоративном кредитовании сократились на 0,1 п.п. (до 4,8%).

Проблемные кредиты в розничном секторе наеборот выросли на 0,1 п.п. (до 4,2%).

Вклады

Объем остатков – 51,3 трлн ₽. Прирост: +1,3% за месяц. Ставки делают своё дело. Ибо рост депозитов в августе – есть ситуация нетипичная.

Прибыль

Фактическая прибыль сектора – 435 млрд ₽, что на 42% выше июльских результатов. 130 млрд из них – это валютная переоценка длинной открытой валютной позиции. Случилось снижение курса рубля к евро и доллару.

MarketScreen

Ключевые показатели банковского сектора РФ в августе 2024.

В родной стране в настоящий момент 354 действующих кредитных организаций. Из них 13 системно значимых.

Корпоративные кредиты

Прирост портфеля: 1,9%. До 82,9 трлн ₽.

В основном кредиты идут на пополнение оборотных средств

Розничные кредиты

Ипотека выросла на 0,9%. Объем портфеля – 19,8 трлн ₽.

Рыночная ипотека выросла на 6%. Страждущие юниты надеются на будущее рефинансирование. О чём мы раньше и писали.

Потребительское кредитование замедляется. Но так себе. +1,3% после +1,4% в июле. В основном раздают кредитки. Объем портфеля розницы – 15,3 трлн ₽

Просрочка

Проблемные кредиты в корпоративном кредитовании сократились на 0,1 п.п. (до 4,8%).

Проблемные кредиты в розничном секторе наеборот выросли на 0,1 п.п. (до 4,2%).

Вклады

Объем остатков – 51,3 трлн ₽. Прирост: +1,3% за месяц. Ставки делают своё дело. Ибо рост депозитов в августе – есть ситуация нетипичная.

Прибыль

Фактическая прибыль сектора – 435 млрд ₽, что на 42% выше июльских результатов. 130 млрд из них – это валютная переоценка длинной открытой валютной позиции. Случилось снижение курса рубля к евро и доллару.

MarketScreen

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

#кредиты #капитализм

Агент Кремля выдает, конечно, фундаменталы.

- И её (Харрис) единственное решение, как обуздать инфляцию – это коммунистический контроль за ценами, который никогда не работал.

10 минут спустя

- Мы собираемся временно ограничить процентные ставки по кредитным картам, ограничить 10-ю процентами. Мы не можем позволить им зарабатывать 25 и 30%

По данным Федерального резервного банка Нью-Йорка, долг американцев по кредитным картам достиг рекордных $1,14 трлн. Средняя процентная ставка по кредитным картам в мае составила 21,5%.

MarketScreen

Агент Кремля выдает, конечно, фундаменталы.

- И её (Харрис) единственное решение, как обуздать инфляцию – это коммунистический контроль за ценами, который никогда не работал.

10 минут спустя

- Мы собираемся временно ограничить процентные ставки по кредитным картам, ограничить 10-ю процентами. Мы не можем позволить им зарабатывать 25 и 30%

По данным Федерального резервного банка Нью-Йорка, долг американцев по кредитным картам достиг рекордных $1,14 трлн. Средняя процентная ставка по кредитным картам в мае составила 21,5%.

MarketScreen

#кредиты

Розничное кредитование в цифрах.

Из анализа Банка России за 1 полугодие 2024

▪️ >50 млн юнитов – общее число заёмщиков банков и МФО на 01.07.2024.

▪️ 10,7 млн – количество ипотечных заёмщиков.

▪️ 13 млн – количество заёмщиков, имеющих 3 и более кредита.

▪️ 28 млн – количество заёмщиков в сегменте «Кредитные карты».

▪️ 37,6 трлн ₽ – задолженность домохозяйств по розничному кредитованию. Из них 34,8 – банковский кредит.

💳 Постоянно растёт число пользователей кредитных карт. Рост за год 5,2 млн человек. При этом сокращается число заёмщиков, берущих кредит наличным – 22,2 млн. Рост автокредитов на 44% за год – 2,4 млн.

🚘 Автокреды чаще берут граждане старше 35 лет (64%). Кредитки – 20-30 лет (21,1%), здесь самая большая группа молодёжи до 20 лет (11%).

🏠 У 6 млн ипотечников имеется хотя бы один необеспеченный кредит. А у 0,5 млн – автокредит.

Половина ипотечников должны от 1 до 4 млн ₽. 100 тысяч человек имеют ипотеку на более чем 15 млн ₽

25% ипотечникам на момент планового погашения кредита будет >70 лет.

Коэфициент использование лимитов по кредитным картам составил 37,2%.

MarketScreen | Sponsr

Розничное кредитование в цифрах.

Из анализа Банка России за 1 полугодие 2024

▪️ >50 млн юнитов – общее число заёмщиков банков и МФО на 01.07.2024.

▪️ 10,7 млн – количество ипотечных заёмщиков.

▪️ 13 млн – количество заёмщиков, имеющих 3 и более кредита.

▪️ 28 млн – количество заёмщиков в сегменте «Кредитные карты».

▪️ 37,6 трлн ₽ – задолженность домохозяйств по розничному кредитованию. Из них 34,8 – банковский кредит.

💳 Постоянно растёт число пользователей кредитных карт. Рост за год 5,2 млн человек. При этом сокращается число заёмщиков, берущих кредит наличным – 22,2 млн. Рост автокредитов на 44% за год – 2,4 млн.

🚘 Автокреды чаще берут граждане старше 35 лет (64%). Кредитки – 20-30 лет (21,1%), здесь самая большая группа молодёжи до 20 лет (11%).

🏠 У 6 млн ипотечников имеется хотя бы один необеспеченный кредит. А у 0,5 млн – автокредит.

Половина ипотечников должны от 1 до 4 млн ₽. 100 тысяч человек имеют ипотеку на более чем 15 млн ₽

25% ипотечникам на момент планового погашения кредита будет >70 лет.

Коэфициент использование лимитов по кредитным картам составил 37,2%.

MarketScreen | Sponsr

{kind=link}

#кредиты #мсп

Как известно, в родной стране если еще что-то не упало, то находится в состоянии падения. А МСП (малое и среднее предпринимательство) и вовсе как загремело в подвал, не успев вылупиться, так там и лежит.

Ну а как? Не успеешь личность в банковскую дверь просунуть за кредитом, так тебя сразу оттуда взад. Назад.Убьют Будет залог, тогда и приходите.

Государство, конечно, делает всякое для поддержки. Но кому это надо? Мосфильм. И очковтирательство.

Поэтому Корпорация МСП (Федеральная корпорация по развитию малого и среднего предпринимательства) выделила специальный лимит «зонтичных» поручительств для кредитования малого и среднего бизнеса Амурской, Магаданской, Сахалинской и Еврейской автономной областей, Забайкальского и Камчатского краев, Республик Бурятия и Саха (Якутия), а также Чукотского автономного округа. Поручительства на общую сумму 7,7 млрд рублей помогут предпринимателям этих регионов привлечь кредиты на сумму свыше 15 млрд рублей на развитие своего бизнеса.

По итогам отбора специальный лимит «зонтичных» поручительств получили шесть банков: ПАО «Сбербанк», АО «АЛЬФА-БАНК», Банк ВТБ (ПАО), АО «Дальневосточный банк», АО «Солид Банк», АО «МСП Банк». Подать заявку на получение кредита можно в одном из банков-партнеров.

Специальный лимит «зонтичных» поручительств для дальневосточных МСП позволяет покрыть до 50% требуемого банками залога при доступной сумме кредита до 50 млн рублей. Предприниматели могут получить финансирование на инвестиционные цели, пополнение оборотных средств, развитие бизнеса и для решения иных задач.

Но мы же с тобой найдем причину, почему это всё говно? Ведь правда?

Давай начнём?

- На бумаге!

- Дают только своим!

- Надо занести!

- А всё равно ставка космос!

- Уже кончилось!

MarketScreen | Sponsr | Boosty

Как известно, в родной стране если еще что-то не упало, то находится в состоянии падения. А МСП (малое и среднее предпринимательство) и вовсе как загремело в подвал, не успев вылупиться, так там и лежит.

Ну а как? Не успеешь личность в банковскую дверь просунуть за кредитом, так тебя сразу оттуда взад. Назад.

Государство, конечно, делает всякое для поддержки. Но кому это надо? Мосфильм. И очковтирательство.

Поэтому Корпорация МСП (Федеральная корпорация по развитию малого и среднего предпринимательства) выделила специальный лимит «зонтичных» поручительств для кредитования малого и среднего бизнеса Амурской, Магаданской, Сахалинской и Еврейской автономной областей, Забайкальского и Камчатского краев, Республик Бурятия и Саха (Якутия), а также Чукотского автономного округа. Поручительства на общую сумму 7,7 млрд рублей помогут предпринимателям этих регионов привлечь кредиты на сумму свыше 15 млрд рублей на развитие своего бизнеса.

По итогам отбора специальный лимит «зонтичных» поручительств получили шесть банков: ПАО «Сбербанк», АО «АЛЬФА-БАНК», Банк ВТБ (ПАО), АО «Дальневосточный банк», АО «Солид Банк», АО «МСП Банк». Подать заявку на получение кредита можно в одном из банков-партнеров.

Специальный лимит «зонтичных» поручительств для дальневосточных МСП позволяет покрыть до 50% требуемого банками залога при доступной сумме кредита до 50 млн рублей. Предприниматели могут получить финансирование на инвестиционные цели, пополнение оборотных средств, развитие бизнеса и для решения иных задач.

Но мы же с тобой найдем причину, почему это всё говно? Ведь правда?

Давай начнём?

- На бумаге!

- Дают только своим!

- Надо занести!

- А всё равно ставка космос!

- Уже кончилось!

MarketScreen | Sponsr | Boosty

{kind=link}