Добрый день, уважаемые Инвесторы!

Сегодня мы подводим традиционные итоги недели.

🔥🔥🔥 - последние закрытые позиции в VIP-группе InveStory Private:

▪️Halliburton (HAL) +30.16%

▪️Wells Fargo (WFC) +17.30%

▪️NIO Ltd. (NIO) +14.04%

▪️Лукойл (LKOH) +9.55%

▪️Baidu (BIDU) +7.55%

▪️Татнефть (TATN) +6.88%

▪️Farfetch (FTCH) +6.35%

▪️Twitter (TWTR) +5.53%

▪️Ford (F) +3.92%

Средняя доходность закрытой сделки за период +11.25%. Достаточно одной сделки,

чтобы окупить подписку на INVESTORY PRIVATE

(даже при капитале в 50 000 руб.)

▪️Сделки февраль (2021) - см. здесь

▪️Сделки январь (2021) - см. здесь

▪️Сделки декабрь - см. здесь

▪️Сделки ноябрь - см. здесь

▪️Сделки октябрь - см. здесь

Напоминаем!

Каждый, кто купит или продлит подписку на 6 МЕСЯЦЕВ до 30 апреля - участвует в розыгрыше iPhone 12 PRO MAX

Сегодняшние сделки формируют Вашу будущую прибыль!

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

Сегодня мы подводим традиционные итоги недели.

🔥🔥🔥 - последние закрытые позиции в VIP-группе InveStory Private:

▪️Halliburton (HAL) +30.16%

▪️Wells Fargo (WFC) +17.30%

▪️NIO Ltd. (NIO) +14.04%

▪️Лукойл (LKOH) +9.55%

▪️Baidu (BIDU) +7.55%

▪️Татнефть (TATN) +6.88%

▪️Farfetch (FTCH) +6.35%

▪️Twitter (TWTR) +5.53%

▪️Ford (F) +3.92%

Средняя доходность закрытой сделки за период +11.25%. Достаточно одной сделки,

чтобы окупить подписку на INVESTORY PRIVATE

(даже при капитале в 50 000 руб.)

▪️Сделки февраль (2021) - см. здесь

▪️Сделки январь (2021) - см. здесь

▪️Сделки декабрь - см. здесь

▪️Сделки ноябрь - см. здесь

▪️Сделки октябрь - см. здесь

Напоминаем!

Каждый, кто купит или продлит подписку на 6 МЕСЯЦЕВ до 30 апреля - участвует в розыгрыше iPhone 12 PRO MAX

Сегодняшние сделки формируют Вашу будущую прибыль!

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

Как рынки реагировали на повышение ставок в прошлом?

Последние несколько недель мы только и слышим про рост доходности облигаций США, повышенной инфляции и том, что это наверняка приведёт к повышению ставки уже в ближайшем будущем. Эти страхи уже привели к небольшому «медвежьему» рынку в индексе Nasdaq с падением почти на 11%. В связи с этим интересным становится то, как рынок США реагировал на ужесточение монетарной политики в прошлом?

Как показывает практика, вполне неплохо. Например, исследование LPL Research указывает на то, что периоды повышения ставок не мешали акциям спокойно расти и долгосрочной опасности для рынка это не несёт. Аналитики рассмотрели 14 периодов повышения ставок с 60х годов и обнаружили, что в среднем периоды повышения ставок длились 25.8 месяцев, за которые S&P 500 успевал вырасти в среднем на 17% или 6.4% годовых. Из 14 периодов только в 3х случаях акции показывали отрицательные результаты.

При этом, аналитики отмечают, что финальный результат сильно зависит от экономической ситуации во время повышения ставок, в особенности от ситуации с инфляцией. Как мы видим в таблице ниже, все 3 случая низкой доходности пришлись на вторую половину 20го века. Особенно плачевной ситуация была в 70х, когда повышение ставок пришлось использовать для борьбы со стагфляцией в экономике США. В остальных 11 случаях рынки росли в среднем на 13% в год, что даже выше обычных годовых результатов. Сейчас мы тоже наблюдаем повышение инфляции, однако она в разы меньше, чем в те негативные периоды, так что исторически это хорошие новости. Покуда рынок труда продолжает укрепляться, а экономическая активность стабильно растёт, неспешное повышение ставки не представляет из себя особой угрозы для котировок.

По данным другого исследования от Bank of America, которое рассматривало периоды повышения ставок с 80х до 2015, в течение циклов повышения ставок S&P 500 в среднем рос на 16% или 13.5% годовых. Аналитики отметили, что наибольшие риски приходились на 6-месячный период до первого повышения. В эти периоды рынки заранее отыгрывали повышение ставок, но даже тогда в среднем динамика была немного позитивной (+0.4%).

Говоря о всех классах активов в целом, то исследование показывает, что тут нет однозначного победителя каждый раз. Однако, самой выигрышной ставкой обычно было сырье. В среднем за время повышение ставки индекс CRB приносил около 25% прибыли, где особенно сильно росли цены на энергоресурсы (33%) и металлы (44%). Данный феномен легко объясним. Улучшение ситуации в экономики увеличивает потребление сырья и энергии, что и повышает их ценник. Более того, цены на сырье имели свойство начинать активный рост за месяцы до повышения самих ставок. По факту примерно это мы и наблюдаем сейчас. Только с ноября цены на нефть увеличились на 50%, как и многие металлы, вроде меди или кобальта.

Стоит заметить, что в каждом отдельном случае активы вели себя по-разному. Везде были свои уникальные факторы, так что нет никакой гарантии, что все пройдёт ровно также. Однако, как показывает практика, повышение ставки редко сопутствовало серьёзным падениям рынка, так что испытывать особой паники, пожалуй, не стоит. Скорее всего повышение ставки будет идти в схожем формате с 2016-18 годами, а ведь 16 и 17 год были одни из лучших лет на рынке за последние десятилетие.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_аналитика

Последние несколько недель мы только и слышим про рост доходности облигаций США, повышенной инфляции и том, что это наверняка приведёт к повышению ставки уже в ближайшем будущем. Эти страхи уже привели к небольшому «медвежьему» рынку в индексе Nasdaq с падением почти на 11%. В связи с этим интересным становится то, как рынок США реагировал на ужесточение монетарной политики в прошлом?

Как показывает практика, вполне неплохо. Например, исследование LPL Research указывает на то, что периоды повышения ставок не мешали акциям спокойно расти и долгосрочной опасности для рынка это не несёт. Аналитики рассмотрели 14 периодов повышения ставок с 60х годов и обнаружили, что в среднем периоды повышения ставок длились 25.8 месяцев, за которые S&P 500 успевал вырасти в среднем на 17% или 6.4% годовых. Из 14 периодов только в 3х случаях акции показывали отрицательные результаты.

При этом, аналитики отмечают, что финальный результат сильно зависит от экономической ситуации во время повышения ставок, в особенности от ситуации с инфляцией. Как мы видим в таблице ниже, все 3 случая низкой доходности пришлись на вторую половину 20го века. Особенно плачевной ситуация была в 70х, когда повышение ставок пришлось использовать для борьбы со стагфляцией в экономике США. В остальных 11 случаях рынки росли в среднем на 13% в год, что даже выше обычных годовых результатов. Сейчас мы тоже наблюдаем повышение инфляции, однако она в разы меньше, чем в те негативные периоды, так что исторически это хорошие новости. Покуда рынок труда продолжает укрепляться, а экономическая активность стабильно растёт, неспешное повышение ставки не представляет из себя особой угрозы для котировок.

По данным другого исследования от Bank of America, которое рассматривало периоды повышения ставок с 80х до 2015, в течение циклов повышения ставок S&P 500 в среднем рос на 16% или 13.5% годовых. Аналитики отметили, что наибольшие риски приходились на 6-месячный период до первого повышения. В эти периоды рынки заранее отыгрывали повышение ставок, но даже тогда в среднем динамика была немного позитивной (+0.4%).

Говоря о всех классах активов в целом, то исследование показывает, что тут нет однозначного победителя каждый раз. Однако, самой выигрышной ставкой обычно было сырье. В среднем за время повышение ставки индекс CRB приносил около 25% прибыли, где особенно сильно росли цены на энергоресурсы (33%) и металлы (44%). Данный феномен легко объясним. Улучшение ситуации в экономики увеличивает потребление сырья и энергии, что и повышает их ценник. Более того, цены на сырье имели свойство начинать активный рост за месяцы до повышения самих ставок. По факту примерно это мы и наблюдаем сейчас. Только с ноября цены на нефть увеличились на 50%, как и многие металлы, вроде меди или кобальта.

Стоит заметить, что в каждом отдельном случае активы вели себя по-разному. Везде были свои уникальные факторы, так что нет никакой гарантии, что все пройдёт ровно также. Однако, как показывает практика, повышение ставки редко сопутствовало серьёзным падениям рынка, так что испытывать особой паники, пожалуй, не стоит. Скорее всего повышение ставки будет идти в схожем формате с 2016-18 годами, а ведь 16 и 17 год были одни из лучших лет на рынке за последние десятилетие.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_аналитика

{kind=link}

Activision Blizzard (ATVI) – итоги и перспективы (часть 1/2)

Февраль выдался феноменально загруженным для ATVI: компания показала результаты за 4 квартал и рассказала о своих планах на будущее на конференции для инвесторов и ежегодной выставке Blizzcon, а подразделение Blizzard отметила своё 30-летие. Какие успехи мы видим сейчас и чего стоит ожидать в ближайшие годы, давайте разбираться.

Мы уже разбирали бизнес ATVI в прошлом году и ещё тогда отметили хорошие перспективы бизнеса, ожидая цену в $95 (+20%) к концу 2021 года. Мы и подумать не могли, что наш прогноз сбудется буквально в считанные месяцы.

Не смотря на все сложности, 2020 год – один из лучших периодов за всю историю компании. ATVI отлично отчиталась за 4тый квартал, превзойдя ожидания аналитиков, и стала одной из самых успешный акции в секторе (больше за год вырос только #TTWO).

Выручка за 4тый выросла на 22% по сравнению с прошлым годом, что является отличным результатом для компании таких размеров. При этом, электронные продажи за год составили 78%, что не плохо поддержало продажи, когда физическая дистрибьюция местами сильно ограничена.

Говоря о распределении доходов, более половины выручки (59%) пришлось на Activision, а на Blizzard и King только по 20.5%. Activision – главный причина успеха в этом году. Релизы CoD: Warzonе и Cold War стали самыми успешными в серии и позволили нарастить выручку на 16% с прошлого года. Показатель MAU повысился сразу на 70% с прошлого года, а время, проведённое в игре, удвоилось.

Успехи компании в 2020 году не случайны. Пандемия, конечно, помогла, но реальной причиной успеха является изменение стратегии компании в плане монетизации своих проектов. Если раньше ATVI была в первую очередь разработчиком премиум игр на ПК, то теперь ставка была смещена на проекты для мобильных платформ и модель freemium, успех которой мы уже наблюдали в Fortnite и многих SAAS компаниях. Такой подход подразумевает распространение игр бесплатно, что позволяет быстро нарастить потребительскую базу. Прибыль же приходит с усиленной монетизации дополнительных сервисов, в виде новых костюмов для персонажей или различных усилений, не влияющих на основной игровой процесс.

Результаты уже отлично видны с начала 4 квартала 2019. Новый подход к франшизе Call of Duty привлёк рекордное количество игроков, а Call of Duty Mobile стала одной из самых популярных и высоко оценённых мобильных игр. В результате средний MAU Activision в 2020 был 117 млн против 60 млн в 2019, а продажи франшизы удвоились. К тому же такой подход значительно удешевил производство контента, что отлично сказалось на маржинальности. По сравнению с прошлым годом маржинальность Activision взлетела сразу на 9% к 47%. Для сравнения, маржинальность Blizzard, работающей по старой схеме, только 36%.

Как итог, одновременный взлёт продаж и маржинальность привели к шикарному росту EPS на 44% и заслуженному росту акций на 50% за 2020.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_аналитика #ATVI

Февраль выдался феноменально загруженным для ATVI: компания показала результаты за 4 квартал и рассказала о своих планах на будущее на конференции для инвесторов и ежегодной выставке Blizzcon, а подразделение Blizzard отметила своё 30-летие. Какие успехи мы видим сейчас и чего стоит ожидать в ближайшие годы, давайте разбираться.

Мы уже разбирали бизнес ATVI в прошлом году и ещё тогда отметили хорошие перспективы бизнеса, ожидая цену в $95 (+20%) к концу 2021 года. Мы и подумать не могли, что наш прогноз сбудется буквально в считанные месяцы.

Не смотря на все сложности, 2020 год – один из лучших периодов за всю историю компании. ATVI отлично отчиталась за 4тый квартал, превзойдя ожидания аналитиков, и стала одной из самых успешный акции в секторе (больше за год вырос только #TTWO).

Выручка за 4тый выросла на 22% по сравнению с прошлым годом, что является отличным результатом для компании таких размеров. При этом, электронные продажи за год составили 78%, что не плохо поддержало продажи, когда физическая дистрибьюция местами сильно ограничена.

Говоря о распределении доходов, более половины выручки (59%) пришлось на Activision, а на Blizzard и King только по 20.5%. Activision – главный причина успеха в этом году. Релизы CoD: Warzonе и Cold War стали самыми успешными в серии и позволили нарастить выручку на 16% с прошлого года. Показатель MAU повысился сразу на 70% с прошлого года, а время, проведённое в игре, удвоилось.

Успехи компании в 2020 году не случайны. Пандемия, конечно, помогла, но реальной причиной успеха является изменение стратегии компании в плане монетизации своих проектов. Если раньше ATVI была в первую очередь разработчиком премиум игр на ПК, то теперь ставка была смещена на проекты для мобильных платформ и модель freemium, успех которой мы уже наблюдали в Fortnite и многих SAAS компаниях. Такой подход подразумевает распространение игр бесплатно, что позволяет быстро нарастить потребительскую базу. Прибыль же приходит с усиленной монетизации дополнительных сервисов, в виде новых костюмов для персонажей или различных усилений, не влияющих на основной игровой процесс.

Результаты уже отлично видны с начала 4 квартала 2019. Новый подход к франшизе Call of Duty привлёк рекордное количество игроков, а Call of Duty Mobile стала одной из самых популярных и высоко оценённых мобильных игр. В результате средний MAU Activision в 2020 был 117 млн против 60 млн в 2019, а продажи франшизы удвоились. К тому же такой подход значительно удешевил производство контента, что отлично сказалось на маржинальности. По сравнению с прошлым годом маржинальность Activision взлетела сразу на 9% к 47%. Для сравнения, маржинальность Blizzard, работающей по старой схеме, только 36%.

Как итог, одновременный взлёт продаж и маржинальность привели к шикарному росту EPS на 44% и заслуженному росту акций на 50% за 2020.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_аналитика #ATVI

{kind=link}

ГМК Норникель: беды только начинаются (1)

16 марта ГМК Норникель представил план по восстановлению работы рудников. Напомним, что 24 февраля Компания была вынуждена приостановить работу Октябрьского и Таймырского рудников из-за подтопления. Эти рудники - одни из важнейших и составляют более 30% от её рудной добычи.

Компания собирается остановить водоприток в два этапа, первый уже завершен, а с 15 марта начался второй. Восстановление рудников по оценкам займет 3-4 месяца. На текущий момент прогнозы следующие: остановка рудников приведет к снижению добычи никеля на 15–16%, меди на 16–17% и металлов платиновой группы на 22–23% в 2021 году. Это базовый сценарий, который может измениться в зависимости от того, как успешно компания справится с последствиями подтопления. В рамках данного сценария аналитики ожидают, что ГМК Норникель недополучит примерно $2.7 млрд. выручки (~15.7% выручки 2021E), исходя из текущих цен на металлы.

Компания не видит угрозы потери запасов руды, но из-за противоречивой информации из разных источников риск полной потери рудников нельзя исключать полностью. Мы не разделяем апокалиптичный взгляд на ситуацию со стороны некоторых телеграм-каналов и считаем потерю рудников сценарием из разряда “черных лебедей”. Тем не менее, в условиях недостатка достоверной информации, инвесторам следует быть готовым к любому стечению обстоятельств.

Единственный позитив данной ситуации - цены на платину, медь и никель скорее всего вырастут. Остановка производства на рудниках может привести к потере мирового предложения палладия на 6%, платины на 2%, никеля на 0.5%. Однако повышение цен из-за краткосрочного снижения предложения позволит частично компенсировать снижение выручки Норникеля на фоне падения производства.

Вероятно на этом беды ГМК Норникель не заканчиваются, а только начинаются. Авария на рудниках - лишь один случай из серии инцидентов, которые произошли за последний год. Во второй части поста мы поговорим о том, почему риск новых инцидентов остается высоким, что совместно с продолжающимся корпоративным конфликтом ставит под сомнение инвестиции в компанию на долгосрочную перспективу.

Мы активно торгуем ГМК в рамках нашего спекулятивного портфеля в закрытой группе InveStory Private

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

16 марта ГМК Норникель представил план по восстановлению работы рудников. Напомним, что 24 февраля Компания была вынуждена приостановить работу Октябрьского и Таймырского рудников из-за подтопления. Эти рудники - одни из важнейших и составляют более 30% от её рудной добычи.

Компания собирается остановить водоприток в два этапа, первый уже завершен, а с 15 марта начался второй. Восстановление рудников по оценкам займет 3-4 месяца. На текущий момент прогнозы следующие: остановка рудников приведет к снижению добычи никеля на 15–16%, меди на 16–17% и металлов платиновой группы на 22–23% в 2021 году. Это базовый сценарий, который может измениться в зависимости от того, как успешно компания справится с последствиями подтопления. В рамках данного сценария аналитики ожидают, что ГМК Норникель недополучит примерно $2.7 млрд. выручки (~15.7% выручки 2021E), исходя из текущих цен на металлы.

Компания не видит угрозы потери запасов руды, но из-за противоречивой информации из разных источников риск полной потери рудников нельзя исключать полностью. Мы не разделяем апокалиптичный взгляд на ситуацию со стороны некоторых телеграм-каналов и считаем потерю рудников сценарием из разряда “черных лебедей”. Тем не менее, в условиях недостатка достоверной информации, инвесторам следует быть готовым к любому стечению обстоятельств.

Единственный позитив данной ситуации - цены на платину, медь и никель скорее всего вырастут. Остановка производства на рудниках может привести к потере мирового предложения палладия на 6%, платины на 2%, никеля на 0.5%. Однако повышение цен из-за краткосрочного снижения предложения позволит частично компенсировать снижение выручки Норникеля на фоне падения производства.

Вероятно на этом беды ГМК Норникель не заканчиваются, а только начинаются. Авария на рудниках - лишь один случай из серии инцидентов, которые произошли за последний год. Во второй части поста мы поговорим о том, почему риск новых инцидентов остается высоким, что совместно с продолжающимся корпоративным конфликтом ставит под сомнение инвестиции в компанию на долгосрочную перспективу.

Мы активно торгуем ГМК в рамках нашего спекулятивного портфеля в закрытой группе InveStory Private

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

{kind=link}

Добрый день, уважаемые Инвесторы!

Bank of America опубликовал результаты Global Fund Manager Survey (FMS) за Март 2021. В этот раз опрос прошёл среди 220 управляющих с общим портфелем под управлением в $630 млрд. Главная мысль этого выпуска – «Быстрый рост с высокой инфляцией стали консенсусом рынка».

Краткие итоги:

• Ожидания от роста экономики продолжают быть на рекордном уровне. Почти все управляющие уверены в буйном росте. 91% инвесторов ожидает заметного роста экономик в 2021 году, рекордное значение за все время. 84% уверены в сильном росте прибылей корпораций в следующие 12 месяцев. При этом 48%, что восстановление пойдёт по V – образному сценарию, против 33% месяц назад.

• Оптимизм на рынках сбавляет обороты. Повышается количество управляющих уверенных, что рынки находятся в поздних стадиях развития и пузыре, 55% и 15% против 52% и 13% соответственно. Более того, мы видим признаки повышения осторожности на рынках. Средний уровень наличных на счетах инвесторов начал расти. Если в феврале он опустился до 3.8%, то сейчас показатель вырос до 4%, что является верхней границей для сигнала о продаже. Понемногу возвращаемся в реальность, к более адекватным уровням.

• Инфляция и повышение ставок – главные риски. Раньше все разговоры о пандемии, теперь о инфляции и её последствиях. Рекордные 93% инвесторов ожидают значительное повышение инфляции в следующие 12 месяцев. В среднем, инвесторы уверены, что повышение ставок случиться уже в феврале 2023. Как следствие, все сильно беспокоятся о росте доходностей облигаций. 43% всех участников опроса уверены, что рост доходности до 2% вероятно вызовет новое 10% падение рынка акций. Более того, большинство (33%) уверены, что в случае, если доходность поднимется до 2.5%, то тогда облигации станут более привлекательны, чем акции, что обрушит рынок.

• Все это сказывается на раскладках портфелей. Как мы видим на графике ниже, рынки произвели разворот в сторону циклических активов. Управляющие перешли к историям – бенефициарам открытия экономики и повышения инфляции. Интерес же к технологическим активам самый низкий с 2009 года, а количество ставок на сырье достигло рекордных значений.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_бриф

Bank of America опубликовал результаты Global Fund Manager Survey (FMS) за Март 2021. В этот раз опрос прошёл среди 220 управляющих с общим портфелем под управлением в $630 млрд. Главная мысль этого выпуска – «Быстрый рост с высокой инфляцией стали консенсусом рынка».

Краткие итоги:

• Ожидания от роста экономики продолжают быть на рекордном уровне. Почти все управляющие уверены в буйном росте. 91% инвесторов ожидает заметного роста экономик в 2021 году, рекордное значение за все время. 84% уверены в сильном росте прибылей корпораций в следующие 12 месяцев. При этом 48%, что восстановление пойдёт по V – образному сценарию, против 33% месяц назад.

• Оптимизм на рынках сбавляет обороты. Повышается количество управляющих уверенных, что рынки находятся в поздних стадиях развития и пузыре, 55% и 15% против 52% и 13% соответственно. Более того, мы видим признаки повышения осторожности на рынках. Средний уровень наличных на счетах инвесторов начал расти. Если в феврале он опустился до 3.8%, то сейчас показатель вырос до 4%, что является верхней границей для сигнала о продаже. Понемногу возвращаемся в реальность, к более адекватным уровням.

• Инфляция и повышение ставок – главные риски. Раньше все разговоры о пандемии, теперь о инфляции и её последствиях. Рекордные 93% инвесторов ожидают значительное повышение инфляции в следующие 12 месяцев. В среднем, инвесторы уверены, что повышение ставок случиться уже в феврале 2023. Как следствие, все сильно беспокоятся о росте доходностей облигаций. 43% всех участников опроса уверены, что рост доходности до 2% вероятно вызовет новое 10% падение рынка акций. Более того, большинство (33%) уверены, что в случае, если доходность поднимется до 2.5%, то тогда облигации станут более привлекательны, чем акции, что обрушит рынок.

• Все это сказывается на раскладках портфелей. Как мы видим на графике ниже, рынки произвели разворот в сторону циклических активов. Управляющие перешли к историям – бенефициарам открытия экономики и повышения инфляции. Интерес же к технологическим активам самый низкий с 2009 года, а количество ставок на сырье достигло рекордных значений.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_бриф

{kind=link}

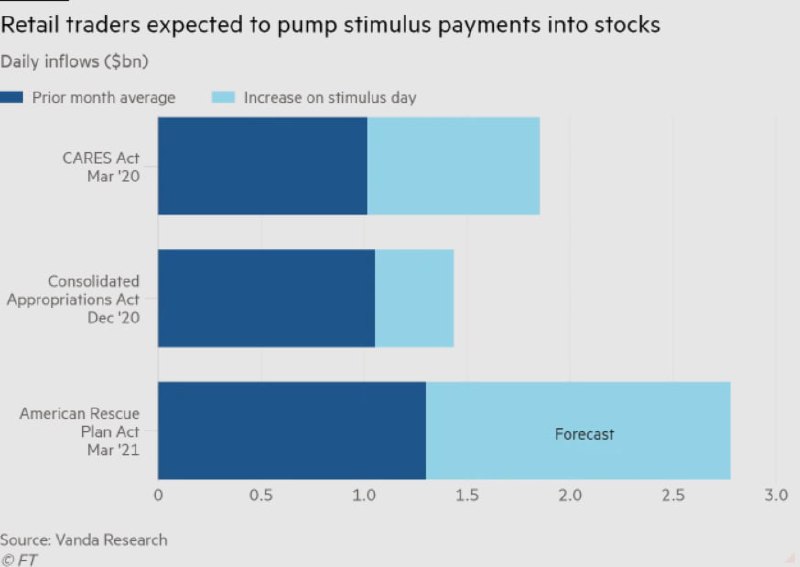

Рынки готовятся к рекордному приливу средств

Печатный станок не останавливается ни на день, и уже сегодня банки США собираются рассылать первые выплаты в поддержку населения и рынка.

Каждый раз выплаты приводили к повышенному спросу на рискованные активы. В этот раз эксперты Vanda Research ожидают, что выплаты выразятся во вливании около $3 млрд только в первый день, примерно в два раза больше обычных уровней в последнее время.

«Это окажется самой крупной дневной скупкой активов частными инвесторами за всю историю» - заявил Эрик Лиу, глава исследований в Vanda.

В предыдущие разы мы видели очень схожую картину. Как можно заметить на графике ниже, выплаты приводят к немедленному приливу средств на рынках. В марте 2020, когда США начали первую серию выплат, количество привлечённых средств от частных инвесторов взлетело почти в два раза, на $838 млн. Такая же картина и в декабре, только в меньших масштабах из-за меньших выплат. Теперь рынок ждёт чуть менее $3 млрд за сегодня и около $170 млрд за ближайший месяц.

Ралли в технологическом секторе в последние дни во многом объясняется именно ожиданием этих самых выплат. Растёт все то, что привлекает максимальное внимание частных инвесторов.

Впрочем, технологические акции не единственный бенефициар выплат. Vanda Research отмечает, что частные инвесторы все больше переходят на все более небольшие компании. По сравнению с августом количество инвестиций в компании вне S&P 500 выросло на 60%. Так что теперь стоит ожидать, что всплеск на рынке будет не столь выражен в конкретных акциях, а скорее подымет весь рынок разом.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_Бриф

Печатный станок не останавливается ни на день, и уже сегодня банки США собираются рассылать первые выплаты в поддержку населения и рынка.

Каждый раз выплаты приводили к повышенному спросу на рискованные активы. В этот раз эксперты Vanda Research ожидают, что выплаты выразятся во вливании около $3 млрд только в первый день, примерно в два раза больше обычных уровней в последнее время.

«Это окажется самой крупной дневной скупкой активов частными инвесторами за всю историю» - заявил Эрик Лиу, глава исследований в Vanda.

В предыдущие разы мы видели очень схожую картину. Как можно заметить на графике ниже, выплаты приводят к немедленному приливу средств на рынках. В марте 2020, когда США начали первую серию выплат, количество привлечённых средств от частных инвесторов взлетело почти в два раза, на $838 млн. Такая же картина и в декабре, только в меньших масштабах из-за меньших выплат. Теперь рынок ждёт чуть менее $3 млрд за сегодня и около $170 млрд за ближайший месяц.

Ралли в технологическом секторе в последние дни во многом объясняется именно ожиданием этих самых выплат. Растёт все то, что привлекает максимальное внимание частных инвесторов.

Впрочем, технологические акции не единственный бенефициар выплат. Vanda Research отмечает, что частные инвесторы все больше переходят на все более небольшие компании. По сравнению с августом количество инвестиций в компании вне S&P 500 выросло на 60%. Так что теперь стоит ожидать, что всплеск на рынке будет не столь выражен в конкретных акциях, а скорее подымет весь рынок разом.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_Бриф

{kind=link}

Норникель: беды только начинаются (2)

На фоне затопления рудников был подзабыт другой инцидент - обрушение крыши Норильской обогатительной фабрики. Череда неудач преследует Норникель с прошлого лета, когда произошел разлив топлива в Арктике. Аварии могло бы не быть, если компания обновила бы ржавые резервуары 30-летней давности. Незадолго же до аварии на рудниках произошло обрушение крыши обогатительной фабрики в Норильске, что привело к человеческим жертвам. Пикантность ситуации заключается в том, что обрушение произошло из-за нарушения техники безопасности во время ремонта здания.

Приостановка работы обогатительной фабрики дополнительно усугубит ситуацию с производством металлов. Норильская обогатительная фабрика отвечает за обработку 20% всей производимой Норникелем руды. По заявлению компании, сейчас остановлена цепочка переработки вкрапленной руды (мощность около 5,2 млн т руды в год), ее работоспособность восстановят к 15 апреля. Решение о возобновлении работы будет принимать Ростехнадзор, так что окончательный эффект от частичной приостановки работы фабрики можно будет оценить только в апреле.

Инциденты за последний год показывают, что менеджмент Норникеля не выглядит способным реализовать план капитальных затрат. По оценкам аналитиков, ГМК недоинвестировал более $5 млрд в обслуживание и ремонт активов, теперь компания пытается наверстать упущенное. В 2022-2025 гг. компания собирается потратить $3,5-4,0 млрд на обновление инфраструктуры, но удастся ли Норникелю избежать новых инцидентов - большой вопрос. Ремонт уже существующих мощностей - сложный процесс, и судя по новостям за последний год, высок риск, что менеджмент компании с данной задачей не справится.

В 2023 году, в разгар периода повышенного капекса, истекает акционерное соглашение между Потаниным и Дерипаской. Текущее соглашение худо-бедно, но установило компромисс между выплатой дивидендов (за что выступает Дерипаска) и наращиванием капитальных затрат (за что выступает Потанин). Если новое соглашение не будет достигнуто, акционеры могут вернуться к тому, чем занимались начиная с поздних 2000-х - к бесконечным спорам вокруг распределения прибыли Норникеля. Борьба за финансовые потоки не пойдет на пользу ни компании, ни миноритарным акционерам.

Если вы хотите собрать портфель, который позволит вам спать спокойно, Норникель - не ваш выбор. Мы в InveStory рассматриваем ГМК исключительно как спекулятивный актив, и торгуем его в рамках нашего спекулятивного портфеля в закрытой группе InveStory Private. Мы советуем быть осторожными всем, кто рассматривает покупку Норникеля на долгосрочную перспективу.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

На фоне затопления рудников был подзабыт другой инцидент - обрушение крыши Норильской обогатительной фабрики. Череда неудач преследует Норникель с прошлого лета, когда произошел разлив топлива в Арктике. Аварии могло бы не быть, если компания обновила бы ржавые резервуары 30-летней давности. Незадолго же до аварии на рудниках произошло обрушение крыши обогатительной фабрики в Норильске, что привело к человеческим жертвам. Пикантность ситуации заключается в том, что обрушение произошло из-за нарушения техники безопасности во время ремонта здания.

Приостановка работы обогатительной фабрики дополнительно усугубит ситуацию с производством металлов. Норильская обогатительная фабрика отвечает за обработку 20% всей производимой Норникелем руды. По заявлению компании, сейчас остановлена цепочка переработки вкрапленной руды (мощность около 5,2 млн т руды в год), ее работоспособность восстановят к 15 апреля. Решение о возобновлении работы будет принимать Ростехнадзор, так что окончательный эффект от частичной приостановки работы фабрики можно будет оценить только в апреле.

Инциденты за последний год показывают, что менеджмент Норникеля не выглядит способным реализовать план капитальных затрат. По оценкам аналитиков, ГМК недоинвестировал более $5 млрд в обслуживание и ремонт активов, теперь компания пытается наверстать упущенное. В 2022-2025 гг. компания собирается потратить $3,5-4,0 млрд на обновление инфраструктуры, но удастся ли Норникелю избежать новых инцидентов - большой вопрос. Ремонт уже существующих мощностей - сложный процесс, и судя по новостям за последний год, высок риск, что менеджмент компании с данной задачей не справится.

В 2023 году, в разгар периода повышенного капекса, истекает акционерное соглашение между Потаниным и Дерипаской. Текущее соглашение худо-бедно, но установило компромисс между выплатой дивидендов (за что выступает Дерипаска) и наращиванием капитальных затрат (за что выступает Потанин). Если новое соглашение не будет достигнуто, акционеры могут вернуться к тому, чем занимались начиная с поздних 2000-х - к бесконечным спорам вокруг распределения прибыли Норникеля. Борьба за финансовые потоки не пойдет на пользу ни компании, ни миноритарным акционерам.

Если вы хотите собрать портфель, который позволит вам спать спокойно, Норникель - не ваш выбор. Мы в InveStory рассматриваем ГМК исключительно как спекулятивный актив, и торгуем его в рамках нашего спекулятивного портфеля в закрытой группе InveStory Private. Мы советуем быть осторожными всем, кто рассматривает покупку Норникеля на долгосрочную перспективу.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

{kind=link}

Усидчивость – залог успеха в инвестициях

«Рынок – это механизм передачи денег от нетерпеливых к терпеливым» (Уоррен Баффет)

Порой самый страшный враг любой инвестиции – это сам инвестор. Наши инстинкты постоянно толкают сделать нас что-нибудь. Беги или будь съеден. И если обычно в этом есть смысл, то инвестиции – редкий случай, когда это не работает.

Одно из самых интересных исследований на эту тему произвёл один из старейших финансовых компаний мира - Fidelity Investments. Аналитики компании проанализировали брокерские счета своих клиентов с 2003 по 2013 в поисках возможных причин успехов лучших инвесторов. В результате обнаружилось, что самые прибыльные счета брокера либо были забыты или вовсе принадлежали мертвым.

Как бы странным это не казалось, в этом есть своя логика. Мёртвые никуда не спешат и ничего не боятся. Их не интересуют последние движения котировок или новости, акции просто ждут своего часа. В тоже время, живые инвесторы имеют тенденцию покупать на «хайпе» и продавать на панике, что и убивает всю прибыль.

При этом, аналитики Fidelity не одиноки в своих открытиях. Доклад от университета DALBAR в 2012 изучил результаты инвесторов с 1992 по 2012 годы и обнаружил, что частные инвесторы не догоняют индекс на 0.3% в год. Причиной оказалось банальная спешка. Среднее время удержаний акции было лишь около 6 месяцев! В такой короткий срок котировки больше зависимы от краткосрочных факторов, как последние новости, нежели чем реальное качество компании.

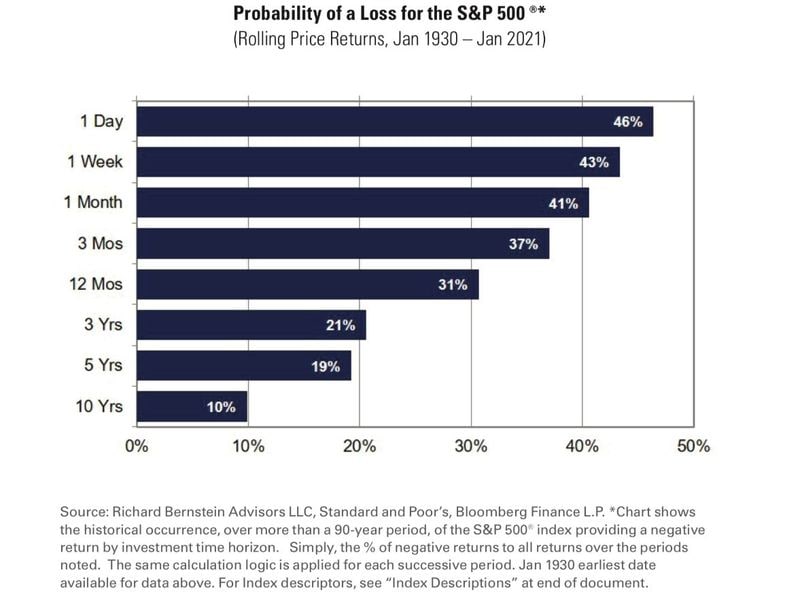

Недавнее исследование Bloomberg лишь подтверждает, что долгий срок – друг инвестора. Как мы видим на графике ниже, акции мало предсказуемы и волатильны в краткой перспективе. В 46% случаев инвестор потеряет деньги через день. Однако, через год шансы падения достигают только 31%, а через 10 лет и вовсе 10%. К примеру, даже в экстремальных случаях, вроде покупки S&P 500 в марте 2000, индекс уже вырос бы на 250% к сегодняшнему дню. Впрочем, стоит отметить, что шансы потерять деньги и хорошо заработать – разные вещи, так что, как и везде, нужно быть аккуратным с тем, что держишь.

Так или иначе, впереди мы встретим ещё множество сильных коррекций, возможно одну мы увидим даже в этом году. Однако, каждый раз, когда кажется, что на рынке наступает новый апокалипсис, вспомните о лучших инвесторах Fidelity и дважды обдумайте свои решения. Порой ничего не делать - правда лучший способ заработать.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_интересное

«Рынок – это механизм передачи денег от нетерпеливых к терпеливым» (Уоррен Баффет)

Порой самый страшный враг любой инвестиции – это сам инвестор. Наши инстинкты постоянно толкают сделать нас что-нибудь. Беги или будь съеден. И если обычно в этом есть смысл, то инвестиции – редкий случай, когда это не работает.

Одно из самых интересных исследований на эту тему произвёл один из старейших финансовых компаний мира - Fidelity Investments. Аналитики компании проанализировали брокерские счета своих клиентов с 2003 по 2013 в поисках возможных причин успехов лучших инвесторов. В результате обнаружилось, что самые прибыльные счета брокера либо были забыты или вовсе принадлежали мертвым.

Как бы странным это не казалось, в этом есть своя логика. Мёртвые никуда не спешат и ничего не боятся. Их не интересуют последние движения котировок или новости, акции просто ждут своего часа. В тоже время, живые инвесторы имеют тенденцию покупать на «хайпе» и продавать на панике, что и убивает всю прибыль.

При этом, аналитики Fidelity не одиноки в своих открытиях. Доклад от университета DALBAR в 2012 изучил результаты инвесторов с 1992 по 2012 годы и обнаружил, что частные инвесторы не догоняют индекс на 0.3% в год. Причиной оказалось банальная спешка. Среднее время удержаний акции было лишь около 6 месяцев! В такой короткий срок котировки больше зависимы от краткосрочных факторов, как последние новости, нежели чем реальное качество компании.

Недавнее исследование Bloomberg лишь подтверждает, что долгий срок – друг инвестора. Как мы видим на графике ниже, акции мало предсказуемы и волатильны в краткой перспективе. В 46% случаев инвестор потеряет деньги через день. Однако, через год шансы падения достигают только 31%, а через 10 лет и вовсе 10%. К примеру, даже в экстремальных случаях, вроде покупки S&P 500 в марте 2000, индекс уже вырос бы на 250% к сегодняшнему дню. Впрочем, стоит отметить, что шансы потерять деньги и хорошо заработать – разные вещи, так что, как и везде, нужно быть аккуратным с тем, что держишь.

Так или иначе, впереди мы встретим ещё множество сильных коррекций, возможно одну мы увидим даже в этом году. Однако, каждый раз, когда кажется, что на рынке наступает новый апокалипсис, вспомните о лучших инвесторах Fidelity и дважды обдумайте свои решения. Порой ничего не делать - правда лучший способ заработать.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_интересное

{kind=link}

Следующий пик рынка через 20 лет?

Последние пару лет отметились небывалым ростом S&P 500 и огромным количеством рыночных пиков, последний из которых мы видели в прошедший понедельник. Теперь же исследование от аналитиков Deutsche Bank утверждает, что мы наблюдаем формирование циклической вершины и возможное начало длительной и болезненной коррекции.

Аналитики банка заметили, что пики котировок на рынке имеют свойство быть сильно сгруппированными и хорошо предсказывают вершины рыночных циклов. Как мы видим на графике ниже, рекорды рынков плотно расположены всего в 4х временных отрезках, в конце 1920-х, в середине 1960-х, в конце 1990-х годов и в конце 2010-х (сейчас).

На сегодняшний день, рынок акций США успел поставить 12 новых рекордов только за первые 3 месяца. В случае если дело пойдет так и дальше, это уже 58 рекордов за год, что будет четвертым результатом за всю историю наблюдений. Лучше было только в 1995 (77), 1964 (62) и 2017 (62).

Последствиями таких пиков всегда были длительные и болезненные промежутки времени, где акции резко падали в привлекательности и тратили годы, чтобы вернуться на прошлые позиции. К примеру, самый крупный промежуток между пиками рынков был с сентября 1929 года по сентября 1955 года и составил невероятные 6490 торговых сессий или 26 лет.

Схожую картину можно наблюдать и в наши дни. Рынку понадобилось 1803 торговых сессий, чтобы восстановиться от падения в марте 2000, рост случился только в мае 2007. Впрочем, «потерянное десятилетие» не зря так называется, пик начал обваливаться уже в октябре 2007 и рынок увидел новый максимум в марте 2013, через 1376 торговых сессий.

Отдельно отметим, что тут не учитывается инфляция. Высокая инфляция была отличительной чертой 60-х и 70-х. Если взять её в расчёт, то восстановление рынка после падения в 68 году заняло не 4 года, а скорее 14 лет (до 1982). Тогда всего за 14 лет инфляция подняла ценник на 280%, что быстро разгоняло цены на рынке и скрывало его реальные проблемы.

На сегодняшний день мы наблюдаем ровно такие же процессы, как и в те времена. В последние годы рынок постоянно радовал нас все новыми и новыми рекордами. В худшем случае инвесторам пришлось ждать всего 286 торговых дней, с мая 2015 по июль 2016, что и встревожило аналитиков Deutsche Bank. Как заявил стратег DB, Джим Рид: “может наступить такой момент, после которого следующую вершину мы увидим только через одно-два десятилетия».

В опасениях аналитиков есть смысл. Рынки росли без остановок более десятилетия. При этом в основании этого роста было сильное повышение мультипликатора всего рынка, сейчас повышать его почти некуда. В итоге, мы и правда имеем все шансы получить новое «потерянное десятилетие» на рынках США.

Впрочем, не все так плохо, по крайней мере пока. Как замечают аналитики банка, новый пакет стимулов от дедушки Джо уже прибывает на рынок, а ВВП радует нас невиданными темпами роста, так что прибытие этого «момента» может затянуться на ещё несколько лет.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_бриф

Последние пару лет отметились небывалым ростом S&P 500 и огромным количеством рыночных пиков, последний из которых мы видели в прошедший понедельник. Теперь же исследование от аналитиков Deutsche Bank утверждает, что мы наблюдаем формирование циклической вершины и возможное начало длительной и болезненной коррекции.

Аналитики банка заметили, что пики котировок на рынке имеют свойство быть сильно сгруппированными и хорошо предсказывают вершины рыночных циклов. Как мы видим на графике ниже, рекорды рынков плотно расположены всего в 4х временных отрезках, в конце 1920-х, в середине 1960-х, в конце 1990-х годов и в конце 2010-х (сейчас).

На сегодняшний день, рынок акций США успел поставить 12 новых рекордов только за первые 3 месяца. В случае если дело пойдет так и дальше, это уже 58 рекордов за год, что будет четвертым результатом за всю историю наблюдений. Лучше было только в 1995 (77), 1964 (62) и 2017 (62).

Последствиями таких пиков всегда были длительные и болезненные промежутки времени, где акции резко падали в привлекательности и тратили годы, чтобы вернуться на прошлые позиции. К примеру, самый крупный промежуток между пиками рынков был с сентября 1929 года по сентября 1955 года и составил невероятные 6490 торговых сессий или 26 лет.

Схожую картину можно наблюдать и в наши дни. Рынку понадобилось 1803 торговых сессий, чтобы восстановиться от падения в марте 2000, рост случился только в мае 2007. Впрочем, «потерянное десятилетие» не зря так называется, пик начал обваливаться уже в октябре 2007 и рынок увидел новый максимум в марте 2013, через 1376 торговых сессий.

Отдельно отметим, что тут не учитывается инфляция. Высокая инфляция была отличительной чертой 60-х и 70-х. Если взять её в расчёт, то восстановление рынка после падения в 68 году заняло не 4 года, а скорее 14 лет (до 1982). Тогда всего за 14 лет инфляция подняла ценник на 280%, что быстро разгоняло цены на рынке и скрывало его реальные проблемы.

На сегодняшний день мы наблюдаем ровно такие же процессы, как и в те времена. В последние годы рынок постоянно радовал нас все новыми и новыми рекордами. В худшем случае инвесторам пришлось ждать всего 286 торговых дней, с мая 2015 по июль 2016, что и встревожило аналитиков Deutsche Bank. Как заявил стратег DB, Джим Рид: “может наступить такой момент, после которого следующую вершину мы увидим только через одно-два десятилетия».

В опасениях аналитиков есть смысл. Рынки росли без остановок более десятилетия. При этом в основании этого роста было сильное повышение мультипликатора всего рынка, сейчас повышать его почти некуда. В итоге, мы и правда имеем все шансы получить новое «потерянное десятилетие» на рынках США.

Впрочем, не все так плохо, по крайней мере пока. Как замечают аналитики банка, новый пакет стимулов от дедушки Джо уже прибывает на рынок, а ВВП радует нас невиданными темпами роста, так что прибытие этого «момента» может затянуться на ещё несколько лет.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_бриф

{kind=link}

Activision Blizzard (ATVI) – итоги и перспективы (часть 2/2)

Если результаты за 2020 – несомненный успех, то с перспективами все чуть более запутанно. Дело в том, что компания находится в самом разгаре перестройки на новые «мобильные» рельсы.

Руководство ATVI ясно дало понять, что на фоне успеха мобильной версии Call of Duty основные усилия будут брошены на развитие именно мобильного направления, и теперь планирует перенести все свои франшизы на мобильные устройства. Рынок мобильных игр уже самый большой сегмент индустрии, так что руководство компании уверено, что награда оправдывает риски (график ниже).

Первые результаты уже радуют. Большая часть роста за последний квартал пришла именно с мобильного рынка. Запуск мобильного CoD в Китае в декабре прошёл с большим успехом, и игра быстро достигла вершины чартов загрузок. Работы над мобильной игрой во вселенной Warcraft уже в самом разгаре, а региональное тестирование Diablo Immortal «было встречено очень положительными отзывами и хорошими показателями вовлеченности». Diablo выйдет на мировой рынок уже в этом году и имеет все шансы стать новым флагманским проектом и главным драйвером роста для подразделения Blizzard.

Что радует куда меньше так это проблемы с большими проектами компании. Пандемия явно серьёзно сказалась на скорости разработки, что было хорошо видно на примере последнего Blizzcon, где практически ничего не показали. Diablo 4 в оригинале ожидали ещё в 2020, но теперь она переехала на 2022. Франшиза Overwatch также находится в подвешенном состоянии. Успех оригинальной игры в 2016 отправил компанию на вершины славы, но теперь она в застое, а продолжение хорошо если выйдет в 2022. К крупным успехам, не считая очередной Call of Duty, можно отнести удачное дополнение к World of Warcraft, но и его успехов не хватило, чтобы компенсировать падение выручки в остальных проектах Blizzard. Смогут ли в компании вернуть к жизни старые франшизы, пока не ясно.

Что касается этого года, то компания прогнозирует скорректированную выручку на уровне $8,45 млрд за весь 2021, что маржинально больше $8.4 млрд по итогам 2020. Новый контент для CoD Mobile и Candy Crush, а также ремастер Diablo 2 и WOW: Classic поддержат выручку, но не сильно больше. Реальный рост мы увидим только в 2022, где компания планирует выпустить крупные релизы практически в каждой из своих франшиз.

Впрочем, компания может удивить нас и в этом году. Исторически предсказания руководства ATVI довольно скромны, существенное превышение предсказаний в 8 из 10 последних кварталов, а карантинные ограничения останутся с нами как минимум на ближайшие месяцы, так что у компании ещё есть шансы серьёзно капитализировать свои новейшие релизы.

С точки зрения стоимости, мультипликаторы выглядят довольно привлекательно. Рынок оценивает компанию немногим выше, чем Electronic Arts, хотя бизнес компании значительно сильнее, и значительно дешевле Take-Two, чьи перспективы роста основаны на успехе серии ГТА. При этом маржинальность ATVI практически вдвое больше маржинальности Take-Two, сказывается упор на мобильные игры, что оставляет достаточно много места для повышения мультипликаторов вверх.

Как итог, Activision Blizzard остаётся одной из самых перспективных идей в секторе видеоигр. В данный момент капитализация компании близка к максимумам, но в случае серьёзных просадок – это одна из самых привлекательных идей на рынке.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_аналитика #ATVI

Если результаты за 2020 – несомненный успех, то с перспективами все чуть более запутанно. Дело в том, что компания находится в самом разгаре перестройки на новые «мобильные» рельсы.

Руководство ATVI ясно дало понять, что на фоне успеха мобильной версии Call of Duty основные усилия будут брошены на развитие именно мобильного направления, и теперь планирует перенести все свои франшизы на мобильные устройства. Рынок мобильных игр уже самый большой сегмент индустрии, так что руководство компании уверено, что награда оправдывает риски (график ниже).

Первые результаты уже радуют. Большая часть роста за последний квартал пришла именно с мобильного рынка. Запуск мобильного CoD в Китае в декабре прошёл с большим успехом, и игра быстро достигла вершины чартов загрузок. Работы над мобильной игрой во вселенной Warcraft уже в самом разгаре, а региональное тестирование Diablo Immortal «было встречено очень положительными отзывами и хорошими показателями вовлеченности». Diablo выйдет на мировой рынок уже в этом году и имеет все шансы стать новым флагманским проектом и главным драйвером роста для подразделения Blizzard.

Что радует куда меньше так это проблемы с большими проектами компании. Пандемия явно серьёзно сказалась на скорости разработки, что было хорошо видно на примере последнего Blizzcon, где практически ничего не показали. Diablo 4 в оригинале ожидали ещё в 2020, но теперь она переехала на 2022. Франшиза Overwatch также находится в подвешенном состоянии. Успех оригинальной игры в 2016 отправил компанию на вершины славы, но теперь она в застое, а продолжение хорошо если выйдет в 2022. К крупным успехам, не считая очередной Call of Duty, можно отнести удачное дополнение к World of Warcraft, но и его успехов не хватило, чтобы компенсировать падение выручки в остальных проектах Blizzard. Смогут ли в компании вернуть к жизни старые франшизы, пока не ясно.

Что касается этого года, то компания прогнозирует скорректированную выручку на уровне $8,45 млрд за весь 2021, что маржинально больше $8.4 млрд по итогам 2020. Новый контент для CoD Mobile и Candy Crush, а также ремастер Diablo 2 и WOW: Classic поддержат выручку, но не сильно больше. Реальный рост мы увидим только в 2022, где компания планирует выпустить крупные релизы практически в каждой из своих франшиз.

Впрочем, компания может удивить нас и в этом году. Исторически предсказания руководства ATVI довольно скромны, существенное превышение предсказаний в 8 из 10 последних кварталов, а карантинные ограничения останутся с нами как минимум на ближайшие месяцы, так что у компании ещё есть шансы серьёзно капитализировать свои новейшие релизы.

С точки зрения стоимости, мультипликаторы выглядят довольно привлекательно. Рынок оценивает компанию немногим выше, чем Electronic Arts, хотя бизнес компании значительно сильнее, и значительно дешевле Take-Two, чьи перспективы роста основаны на успехе серии ГТА. При этом маржинальность ATVI практически вдвое больше маржинальности Take-Two, сказывается упор на мобильные игры, что оставляет достаточно много места для повышения мультипликаторов вверх.

Как итог, Activision Blizzard остаётся одной из самых перспективных идей в секторе видеоигр. В данный момент капитализация компании близка к максимумам, но в случае серьёзных просадок – это одна из самых привлекательных идей на рынке.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_аналитика #ATVI

{kind=link}

Акции Takung Art взлетели на 1200% за 2 недели

В последние месяцы кажется, что даже минимального хайпа вокруг любой тематики хватает, чтобы отправить очередную акцию в отряд космонавтов. На этот раз покорять космические просторы отправился новомодная NFT-платформа Takung Art.

NFT токены относительно новое веяние в искусстве. По-настоящему популярными они стали только в этом году, когда в феврале объем их торгов составил $340 млн, что затмило весь прошлый год разом.

Сама технология NFT была создана в ещё 2017 году на основе смарт-контрактов Ethereum и служит для того, чтобы закрепить свои права на какой-нибудь уникальный объект, вроде картины или музыки. Каждый токен привязан к определённому объекту и не может быть заменён или подделан, что упрощает процесс коллекционирования или лицензирования для владельца, избавившись от посредников и снижая вероятность мошенничества.

За последние месяцы технологией воспользовались многие известные артисты. К примеру, диджей 3LAU выпустил ограниченный тираж своего нового альбома. В тоже время «технокороль Tesla», Илон Маск, попытался продать один из своих первых твитов в качестве NFT токена и теперь продает песню об этом. Особенно сильной рекламой стала продажа картины «Первые 5000 дней» Майка Винкельманна на аукционе Christie's на прошлой неделе. NFT токен обошелся примерно в $69.3 млн., что и вызвало новую волну внимания к феномену NFT сертификатов.

Естественно инвесторы мигом ринулись искать способ вложится в новый популярный тренд, коим и оказалась Takung Art, онлайн-сервис по торговле NFT-токенами в Китае. Всего за две недели акции компании выросли на 1200%, отправив капитализацию к $339 млн. Только за среду акции выросли на 277%, что сразу же отправило компанию в список самых быстрорастущих активов за последние годы.

Отметим, что согласно отчётности компании, за весь последний квартал компания получила доход всего в $685,465 с крошечной прибылью в $82,078, и то возможной только благодаря хорошему курсу китайского юаня. При этом все последние годы доходы компании лишь снижались, а годовой прибыли не видели с 2016. Однако, сомнительное качество бизнеса не особо смущает современных спекулянтов, так что акции быстро набирают обороты даже после недавнего падения на 50%.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_бриф

В последние месяцы кажется, что даже минимального хайпа вокруг любой тематики хватает, чтобы отправить очередную акцию в отряд космонавтов. На этот раз покорять космические просторы отправился новомодная NFT-платформа Takung Art.

NFT токены относительно новое веяние в искусстве. По-настоящему популярными они стали только в этом году, когда в феврале объем их торгов составил $340 млн, что затмило весь прошлый год разом.

Сама технология NFT была создана в ещё 2017 году на основе смарт-контрактов Ethereum и служит для того, чтобы закрепить свои права на какой-нибудь уникальный объект, вроде картины или музыки. Каждый токен привязан к определённому объекту и не может быть заменён или подделан, что упрощает процесс коллекционирования или лицензирования для владельца, избавившись от посредников и снижая вероятность мошенничества.

За последние месяцы технологией воспользовались многие известные артисты. К примеру, диджей 3LAU выпустил ограниченный тираж своего нового альбома. В тоже время «технокороль Tesla», Илон Маск, попытался продать один из своих первых твитов в качестве NFT токена и теперь продает песню об этом. Особенно сильной рекламой стала продажа картины «Первые 5000 дней» Майка Винкельманна на аукционе Christie's на прошлой неделе. NFT токен обошелся примерно в $69.3 млн., что и вызвало новую волну внимания к феномену NFT сертификатов.

Естественно инвесторы мигом ринулись искать способ вложится в новый популярный тренд, коим и оказалась Takung Art, онлайн-сервис по торговле NFT-токенами в Китае. Всего за две недели акции компании выросли на 1200%, отправив капитализацию к $339 млн. Только за среду акции выросли на 277%, что сразу же отправило компанию в список самых быстрорастущих активов за последние годы.

Отметим, что согласно отчётности компании, за весь последний квартал компания получила доход всего в $685,465 с крошечной прибылью в $82,078, и то возможной только благодаря хорошему курсу китайского юаня. При этом все последние годы доходы компании лишь снижались, а годовой прибыли не видели с 2016. Однако, сомнительное качество бизнеса не особо смущает современных спекулянтов, так что акции быстро набирают обороты даже после недавнего падения на 50%.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_бриф

{kind=link}

Добрый день, уважаемые Инвесторы!

Сегодня мы подводим традиционные итоги недели.

🔥🔥🔥 - закрытые позиции за текущую неделю в VIP-группе InveStory Private:

▪️Wells Fargo (WFC) +20.90%

▪️РУСАЛ ао (RUAL) +14.42%

▪️Лукойл (LKOH) +13.70%

▪️General Mot. (GM) +10.24%

▪️Amer. Air (AAL) +10.15% (1 день)

▪️Twitter (TWTR) +10.00%

▪️Caterpillar (CAT) +5.43%

▪️iQIWI (QIWI) +5.04%

▪️Microsoft (MSFT) +1.15%

▪️SNAP, GOOGL ~0%

Средняя доходность закрытой сделки за период +11.23%. Достаточно одной сделки,

чтобы окупить подписку на INVESTORY PRIVATE

(даже при капитале в 50 000 руб.)

▪️Сделки февраль (2021) - см. здесь

▪️Сделки январь (2021) - см. здесь

▪️Сделки декабрь - см. здесь

▪️Сделки ноябрь - см. здесь

▪️Сделки октябрь - см. здесь

Напоминаем!

Каждый, кто купит или продлит подписку на 6 МЕСЯЦЕВ до 30 апреля - участвует в розыгрыше iPhone 12 PRO MAX

Сегодняшние сделки формируют Вашу будущую прибыль!

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

Сегодня мы подводим традиционные итоги недели.

🔥🔥🔥 - закрытые позиции за текущую неделю в VIP-группе InveStory Private:

▪️Wells Fargo (WFC) +20.90%

▪️РУСАЛ ао (RUAL) +14.42%

▪️Лукойл (LKOH) +13.70%

▪️General Mot. (GM) +10.24%

▪️Amer. Air (AAL) +10.15% (1 день)

▪️Twitter (TWTR) +10.00%

▪️Caterpillar (CAT) +5.43%

▪️iQIWI (QIWI) +5.04%

▪️Microsoft (MSFT) +1.15%

▪️SNAP, GOOGL ~0%

Средняя доходность закрытой сделки за период +11.23%. Достаточно одной сделки,

чтобы окупить подписку на INVESTORY PRIVATE

(даже при капитале в 50 000 руб.)

▪️Сделки февраль (2021) - см. здесь

▪️Сделки январь (2021) - см. здесь

▪️Сделки декабрь - см. здесь

▪️Сделки ноябрь - см. здесь

▪️Сделки октябрь - см. здесь

Напоминаем!

Каждый, кто купит или продлит подписку на 6 МЕСЯЦЕВ до 30 апреля - участвует в розыгрыше iPhone 12 PRO MAX

Сегодняшние сделки формируют Вашу будущую прибыль!

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

О трудностях маркет-тайминга

Всем нам хочется купить акцию подешевле, а продать подороже. Тем не менее, стабильно удачно покупать подешевле и продавать подороже удается лишь единицам, а для абсолютного большинства такой подход на самом деле вреден.

Что такое маркет-тайминг? Это попытка предсказать будущее поведение цен с целью купить актив как можно дешевле или продать как можно дороже. Одна из главных причин почему обычному инвестору не стоит пытаться заниматься маркет-таймингом - у него нет никакого преимущества. Помимо обычного инвестора на рынке также соревнуются тысячи трейдеров, аналитиков и хедж-фондов с оборудованием для высокочастотного трейдинга - у каждого из них есть очевидное конкурентное преимущество в предсказании цен. Это что касается краткосрочных спекуляций. Если вы ждете подходящего момента для долгосрочных инвестиций, то…

Ждать рыночного апокалипсиса бессмысленно. В исторической перспективе это может звучать смешно, но вы не представляете сколько инвестиционных фондов сидели на кэше с 2013-2014 гг. потому что ждали грандиозного падения рынков, для которого этот кэш и берегли. С тех пор S&P500 больше чем удвоился, а менеджеры таких фондов остались ни с чем. Сейчас статистика показывает, что рынки перегреты как никогда прежде, но в силу особенностей монетарной политики в мировом масштабе такая перегретость может оставаться еще долгие годы.

Просадки в цене - это нормально. Инвесторы занимаются маркет-таймингом потому что боятся просадок и упущенной доходности. Тем не менее, с большой вероятностью маркет-тайминг приведет и к тому и к другому. У Уоррена Баффетта есть прекрасная цитата:

“Вам не стоит владеть акциями компаний, если падение в цене на 50% в течении короткого периода времени причинит вам серьёзный стресс.”

Фундаментальный анализ - лучший друг долгосрочного инвестора. Вне завимости от того, кто вы - обычный инвестор или сам Уоррен Баффетт, ничего лучше фундаментального анализа еще не придумали если вы хотите остаться в плюсе на горизонте нескольких лет и более. Не страшно купить хорошую компанию по нормальной цене, страшно купить плохую компанию по хорошей цене.

В статистике есть такое понятие как mean reversion - возврат к среднему. Несмотря на то, что “медийность” акций сейчас ценится гораздо выше их фундаментальных показателей, в долгосрочной перспективе пузыри лопаются, а убыточные компании банкротятся. Времена низких ставок и аттракционов монетарной щедрости со стороны мировых центробанков тоже не вечны и рано или поздно закончатся.

Если компания которой вы владеете действительно сильна с фундаментальной точки зрения, ее акции в любом случае вырастут и принесут вам прибыль, а на краткосрочные колебания просто не стоит обращать внимания.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_бриф

Всем нам хочется купить акцию подешевле, а продать подороже. Тем не менее, стабильно удачно покупать подешевле и продавать подороже удается лишь единицам, а для абсолютного большинства такой подход на самом деле вреден.

Что такое маркет-тайминг? Это попытка предсказать будущее поведение цен с целью купить актив как можно дешевле или продать как можно дороже. Одна из главных причин почему обычному инвестору не стоит пытаться заниматься маркет-таймингом - у него нет никакого преимущества. Помимо обычного инвестора на рынке также соревнуются тысячи трейдеров, аналитиков и хедж-фондов с оборудованием для высокочастотного трейдинга - у каждого из них есть очевидное конкурентное преимущество в предсказании цен. Это что касается краткосрочных спекуляций. Если вы ждете подходящего момента для долгосрочных инвестиций, то…

Ждать рыночного апокалипсиса бессмысленно. В исторической перспективе это может звучать смешно, но вы не представляете сколько инвестиционных фондов сидели на кэше с 2013-2014 гг. потому что ждали грандиозного падения рынков, для которого этот кэш и берегли. С тех пор S&P500 больше чем удвоился, а менеджеры таких фондов остались ни с чем. Сейчас статистика показывает, что рынки перегреты как никогда прежде, но в силу особенностей монетарной политики в мировом масштабе такая перегретость может оставаться еще долгие годы.

Просадки в цене - это нормально. Инвесторы занимаются маркет-таймингом потому что боятся просадок и упущенной доходности. Тем не менее, с большой вероятностью маркет-тайминг приведет и к тому и к другому. У Уоррена Баффетта есть прекрасная цитата:

“Вам не стоит владеть акциями компаний, если падение в цене на 50% в течении короткого периода времени причинит вам серьёзный стресс.”

Фундаментальный анализ - лучший друг долгосрочного инвестора. Вне завимости от того, кто вы - обычный инвестор или сам Уоррен Баффетт, ничего лучше фундаментального анализа еще не придумали если вы хотите остаться в плюсе на горизонте нескольких лет и более. Не страшно купить хорошую компанию по нормальной цене, страшно купить плохую компанию по хорошей цене.

В статистике есть такое понятие как mean reversion - возврат к среднему. Несмотря на то, что “медийность” акций сейчас ценится гораздо выше их фундаментальных показателей, в долгосрочной перспективе пузыри лопаются, а убыточные компании банкротятся. Времена низких ставок и аттракционов монетарной щедрости со стороны мировых центробанков тоже не вечны и рано или поздно закончатся.

Если компания которой вы владеете действительно сильна с фундаментальной точки зрения, ее акции в любом случае вырастут и принесут вам прибыль, а на краткосрочные колебания просто не стоит обращать внимания.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_бриф

{kind=link}

Рынок SPAC продолжает удивлять

Не прошло и трёх полных месяцев с начала года - рынок SPAC уже превзошёл свои результаты прошлого. Объем сделок превысил $87.9 млрд против $83.4 млрд за весь прошлый год, заключив 276 сделок против 248 за 2020г. Для перспективы, прошлый год тоже был рекордным. Тогда сделок было сделано больше, чем за все прошлое десятилетие. Теперь мы прошли этот путь за 11 недель…

Хороший ли это сигнал для рынков? Пожалуй, нет. SPAC-и – одни из самых рискованных классов инвестиций. Чрезмерное увлечение данным инструментом как правило указывает на поздний цикл рынка. Пренебрежение к риску особо заметно в том, что огромная часть сделок приходится на компании, у которых нет законченного продукта, не говоря уж о прибыли.

В отличие от традиционных IPO, SPAC не имеет столь жёстких требований и проверок, а потому часто используются примерные прогнозы. Особенно это заметно среди высокотехнологичных компаний – производителей электромобилей, где менеджмент обещает успех и дикую прибыль уже завтра. Как мы видим на графике ниже, Tesla потратила почти 11 лет, чтобы получить $10 млрд. по выручке. Google установила рекорд за 8 лет. Теперь Arrival, Faraday Future и Fisker, обещают, что смогут это сделать в три раза быстрее, скинуть с трона Tesla и пододвинуть всех и каждого на рынке, напоминая о интернет буме в 90х.

Самым ярким примером SPAC-мании можно назвать Archer Aviation. Компания проектирует летающие такси и целится на рынок доступного городского такси. При всем этом у Archer ещё нет до конца работающего прототипа, летает только модель в 80% размера. Естественно, в планах нашлось и место для электромобиля, но там и показать даже нечего. По факту все, что реально есть у компании - это концепт, причём не особенно убедительный. В прошлом апреле компания провела очередной инвестиционный раунд, не впечатлила инвесторов и оценила себя всего в $16 млн. Теперь SPAC фонд приобретает компанию за $3.8 млрд! Рост стоимости в 23,650% за один год! Трудно представить, что перспективы компании улучшились в 236 раз, но не похоже, что рынок это сильно волнует.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_бриф

Не прошло и трёх полных месяцев с начала года - рынок SPAC уже превзошёл свои результаты прошлого. Объем сделок превысил $87.9 млрд против $83.4 млрд за весь прошлый год, заключив 276 сделок против 248 за 2020г. Для перспективы, прошлый год тоже был рекордным. Тогда сделок было сделано больше, чем за все прошлое десятилетие. Теперь мы прошли этот путь за 11 недель…

Хороший ли это сигнал для рынков? Пожалуй, нет. SPAC-и – одни из самых рискованных классов инвестиций. Чрезмерное увлечение данным инструментом как правило указывает на поздний цикл рынка. Пренебрежение к риску особо заметно в том, что огромная часть сделок приходится на компании, у которых нет законченного продукта, не говоря уж о прибыли.

В отличие от традиционных IPO, SPAC не имеет столь жёстких требований и проверок, а потому часто используются примерные прогнозы. Особенно это заметно среди высокотехнологичных компаний – производителей электромобилей, где менеджмент обещает успех и дикую прибыль уже завтра. Как мы видим на графике ниже, Tesla потратила почти 11 лет, чтобы получить $10 млрд. по выручке. Google установила рекорд за 8 лет. Теперь Arrival, Faraday Future и Fisker, обещают, что смогут это сделать в три раза быстрее, скинуть с трона Tesla и пододвинуть всех и каждого на рынке, напоминая о интернет буме в 90х.

Самым ярким примером SPAC-мании можно назвать Archer Aviation. Компания проектирует летающие такси и целится на рынок доступного городского такси. При всем этом у Archer ещё нет до конца работающего прототипа, летает только модель в 80% размера. Естественно, в планах нашлось и место для электромобиля, но там и показать даже нечего. По факту все, что реально есть у компании - это концепт, причём не особенно убедительный. В прошлом апреле компания провела очередной инвестиционный раунд, не впечатлила инвесторов и оценила себя всего в $16 млн. Теперь SPAC фонд приобретает компанию за $3.8 млрд! Рост стоимости в 23,650% за один год! Трудно представить, что перспективы компании улучшились в 236 раз, но не похоже, что рынок это сильно волнует.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_бриф

{kind=link}

Tesla — $3,000 в 2025.

Новый прогноз от Кэти Вуд

Ark Invest опубликовал новый прогноз акций Tesla. Аналитики фонда верят, что уже к 2025 году цена компании может достичь $3,000. В случае, если прогноз сбудется, то акции вырастут ещё на +350%, а капитализация компании вплотную приблизится к $3 трлн (на текущий момент - самая дорогая компания в мире).

Важно отметить, что акции компании Tesla лежат в основе её флагманского фонда и являются главной позицией (доля ~7.79%), что составляет примерно ~0.57% доли бизнеса компании.

В прошлый раз она предсказала, что акции Tesla будут стоить около $4000 в течении четырёх лет в 2018 году. Для сравнения, тогда акции стоили около $300, что подразумевало доходность примерно в 1200%. Тогда мало кто ей поверил, указав на то, что компания тонет в проблемах с расширением производства, контролем качества и долгом. Однако, акции Tesla достигли этой отметки (с поправкой на разделение акций) в январе 2021 - чуть больше, чем через два года. Теперь мы снова оказались в такой же ситуации - невероятный прогноз о невероятной доходности.

В этот раз аналитики Ark выделили несколько причин для увеличения цены:

1️⃣ Аналитики ожидают, что уникальные технологии Tesla могут позволить радикально удешевить стоимость батарей, что снизит стоимость электрокаров с нынешних $50 тыс. до $36 тыс. В результате общие продажи Tesla в 2025 могут составить 5 – 10 млн автомобилей в год. Для сравнения, в 2020 году продажи составили почти 500 тыс. автомобилей Tesla, так что компания должна выйти на уровень Volkswagen, чтобы продать столько машин.

2️⃣ 50% вероятность, что Tesla сможет достичь полного автономного вождения к 2025. Это станет не только сильным преимуществом перед конкурентами, но и позволит реализовать идею обширного флота "роботакси".

3️⃣ Последняя причина - сильное расширение страхового сегмента Tesla. Страховой бизнес был запущена в 2019 году и пока работает только в Калифорнии. Теперь фонд считает, что обширный сбор данных пользователей Tesla поспособствует расширению страховых предложений, который смогут приносить высокую рентабельность и операционный доход от $23 млрд до $100 млрд в 2025.

В итоге аналитики выделили три главных сценария по акциям Tesla:

▪️медвежий прогноз - $1500 (+125%)

▪️базовый прогноз - $3000 (+350%)

▪️бычий прогноз - $4000 (+515%)

На таких новостях акции быстро прыгнули на +6%. Впрочем, затем они также быстро упали, когда инвесторы начали более детально изучать выложенную финансовую модель и нашли множество сомнительных предположений.

К примеру, аналитики фонда верят, что компания больше не будет делать никаких допэмиссий или увеличивать долг, при том, что все последние годы компания активно делала и то, и другое. Очень удивляет предположение, что компания успеет целиком доделать беспилотный режим в ближайшие годы, хотя последние испытания показывают горы нерешённых проблем. Более того, каким-то образом флот роботакси будет не только в 3 раза больше UBER, а ещё и прибыльным. Также фонд использует подозрительно низкие предположения о расходах в страховом бизнесе. Трудно представить, что эффективность Tesla значительно обойдёт своих конкурентов. Такое ощущение, что о некоторых расходах просто забыли.

В итоге прогноз получился крайне оптимистичным и очень спорным. Не похоже, что рынок верит в будущее этого предсказания. Не особо убеждёнными оказались и мы.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_бриф

Новый прогноз от Кэти Вуд

Ark Invest опубликовал новый прогноз акций Tesla. Аналитики фонда верят, что уже к 2025 году цена компании может достичь $3,000. В случае, если прогноз сбудется, то акции вырастут ещё на +350%, а капитализация компании вплотную приблизится к $3 трлн (на текущий момент - самая дорогая компания в мире).

Важно отметить, что акции компании Tesla лежат в основе её флагманского фонда и являются главной позицией (доля ~7.79%), что составляет примерно ~0.57% доли бизнеса компании.

В прошлый раз она предсказала, что акции Tesla будут стоить около $4000 в течении четырёх лет в 2018 году. Для сравнения, тогда акции стоили около $300, что подразумевало доходность примерно в 1200%. Тогда мало кто ей поверил, указав на то, что компания тонет в проблемах с расширением производства, контролем качества и долгом. Однако, акции Tesla достигли этой отметки (с поправкой на разделение акций) в январе 2021 - чуть больше, чем через два года. Теперь мы снова оказались в такой же ситуации - невероятный прогноз о невероятной доходности.

В этот раз аналитики Ark выделили несколько причин для увеличения цены:

1️⃣ Аналитики ожидают, что уникальные технологии Tesla могут позволить радикально удешевить стоимость батарей, что снизит стоимость электрокаров с нынешних $50 тыс. до $36 тыс. В результате общие продажи Tesla в 2025 могут составить 5 – 10 млн автомобилей в год. Для сравнения, в 2020 году продажи составили почти 500 тыс. автомобилей Tesla, так что компания должна выйти на уровень Volkswagen, чтобы продать столько машин.

2️⃣ 50% вероятность, что Tesla сможет достичь полного автономного вождения к 2025. Это станет не только сильным преимуществом перед конкурентами, но и позволит реализовать идею обширного флота "роботакси".

3️⃣ Последняя причина - сильное расширение страхового сегмента Tesla. Страховой бизнес был запущена в 2019 году и пока работает только в Калифорнии. Теперь фонд считает, что обширный сбор данных пользователей Tesla поспособствует расширению страховых предложений, который смогут приносить высокую рентабельность и операционный доход от $23 млрд до $100 млрд в 2025.

В итоге аналитики выделили три главных сценария по акциям Tesla:

▪️медвежий прогноз - $1500 (+125%)

▪️базовый прогноз - $3000 (+350%)

▪️бычий прогноз - $4000 (+515%)

На таких новостях акции быстро прыгнули на +6%. Впрочем, затем они также быстро упали, когда инвесторы начали более детально изучать выложенную финансовую модель и нашли множество сомнительных предположений.

К примеру, аналитики фонда верят, что компания больше не будет делать никаких допэмиссий или увеличивать долг, при том, что все последние годы компания активно делала и то, и другое. Очень удивляет предположение, что компания успеет целиком доделать беспилотный режим в ближайшие годы, хотя последние испытания показывают горы нерешённых проблем. Более того, каким-то образом флот роботакси будет не только в 3 раза больше UBER, а ещё и прибыльным. Также фонд использует подозрительно низкие предположения о расходах в страховом бизнесе. Трудно представить, что эффективность Tesla значительно обойдёт своих конкурентов. Такое ощущение, что о некоторых расходах просто забыли.

В итоге прогноз получился крайне оптимистичным и очень спорным. Не похоже, что рынок верит в будущее этого предсказания. Не особо убеждёнными оказались и мы.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_бриф

{kind=link}

Конгресс США планирует новые законопроекты против тех гигантов

Глава антимонопольной комиссии юридического комитета Палаты представителей США Дэвид Чичиллине готовится внести на рассмотрение по крайней мере 10 законодательных актов для усиления регулирования технологических гигантов, сообщает Reuters.

Эти законопроекты являются продолжением работы комиссии по расследованию и ограничению монополистических практик с прошлого октября. Тогда комиссия опубликовала 449-страничный отчёт, подготовленный по итогам 16 месяцев расследования. В нем комиссия представила многочисленные случаи злоупотребления со стороны многих крупных компаний, вроде Facebook и Apple.

«Контролируя доступ к рынкам, эти гиганты могут выбирать победителей и проигравших во всей нашей экономике. Они не только обладают огромной властью, но и злоупотребляют ею, взимая чрезмерную плату, навязывая жёсткие условия контрактов и извлекая ценную информацию о людях и фирмах, которые на них полагаются», – говорилось в докладе.

Теперь мы наблюдаем последствия того доклада. По словам источника в конгрессе, мы получим множество небольших законопроектов, где каждый будет нацелен на конкретную проблему. Такой подход упростит обсуждение и увеличит шансы, что законопроекты не завязнут в обсуждении, как например прошлогодний отчёт.

Схожие процессы наблюдаются по всему миру. Австралия конфликтует с Google и Facebook за рынки новостного контента. Китай активно борется с Alibaba, Tencent и прочими гигантами. Только на прошлой неделе власти КНР потребовали от Alibaba продажи медиа-активов. Ровно это же мы видим и в Европе. В течении последних 3 лет Евросоюз взыскал $9 млрд долларов с Google за нарушение антимонопольного законодательства, а также усилил регуляцию. Например, в конце прошлого года мы видели два новых законопроекта: акт о цифровых сервисах и акт о цифровых рынках, где прописаны дополнительная ответственность за дискриминацию в сети и нарушение конкуренции с обилием штрафов и санкций.

Тенденция на ограничение влияния крупнейших корпораций становится очевиднее с каждым годом. При этом, если раньше мы в основном слышали призывы к ограничению некоторых крупных сделок, то теперь риторика все больше меняется на отделение крупных частей от корпораций, к примеру YouTube от Google, Instagram от Facebook. Вероятнее всего давление на технологических гигантов будет лишь усиливаться в ближайшие годы, что не лучшим образом скажется как на прибыли компаний, так и на доходности их акций, как в случае с Alibaba.

👉🏻 Все наши сделки в прямом эфире: @investory_private_bot

#IS_бриф

Глава антимонопольной комиссии юридического комитета Палаты представителей США Дэвид Чичиллине готовится внести на рассмотрение по крайней мере 10 законодательных актов для усиления регулирования технологических гигантов, сообщает Reuters.

Эти законопроекты являются продолжением работы комиссии по расследованию и ограничению монополистических практик с прошлого октября. Тогда комиссия опубликовала 449-страничный отчёт, подготовленный по итогам 16 месяцев расследования. В нем комиссия представила многочисленные случаи злоупотребления со стороны многих крупных компаний, вроде Facebook и Apple.

«Контролируя доступ к рынкам, эти гиганты могут выбирать победителей и проигравших во всей нашей экономике. Они не только обладают огромной властью, но и злоупотребляют ею, взимая чрезмерную плату, навязывая жёсткие условия контрактов и извлекая ценную информацию о людях и фирмах, которые на них полагаются», – говорилось в докладе.

Теперь мы наблюдаем последствия того доклада. По словам источника в конгрессе, мы получим множество небольших законопроектов, где каждый будет нацелен на конкретную проблему. Такой подход упростит обсуждение и увеличит шансы, что законопроекты не завязнут в обсуждении, как например прошлогодний отчёт.

Схожие процессы наблюдаются по всему миру. Австралия конфликтует с Google и Facebook за рынки новостного контента. Китай активно борется с Alibaba, Tencent и прочими гигантами. Только на прошлой неделе власти КНР потребовали от Alibaba продажи медиа-активов. Ровно это же мы видим и в Европе. В течении последних 3 лет Евросоюз взыскал $9 млрд долларов с Google за нарушение антимонопольного законодательства, а также усилил регуляцию. Например, в конце прошлого года мы видели два новых законопроекта: акт о цифровых сервисах и акт о цифровых рынках, где прописаны дополнительная ответственность за дискриминацию в сети и нарушение конкуренции с обилием штрафов и санкций.

Тенденция на ограничение влияния крупнейших корпораций становится очевиднее с каждым годом. При этом, если раньше мы в основном слышали призывы к ограничению некоторых крупных сделок, то теперь риторика все больше меняется на отделение крупных частей от корпораций, к примеру YouTube от Google, Instagram от Facebook. Вероятнее всего давление на технологических гигантов будет лишь усиливаться в ближайшие годы, что не лучшим образом скажется как на прибыли компаний, так и на доходности их акций, как в случае с Alibaba.