Алроса #ALRS

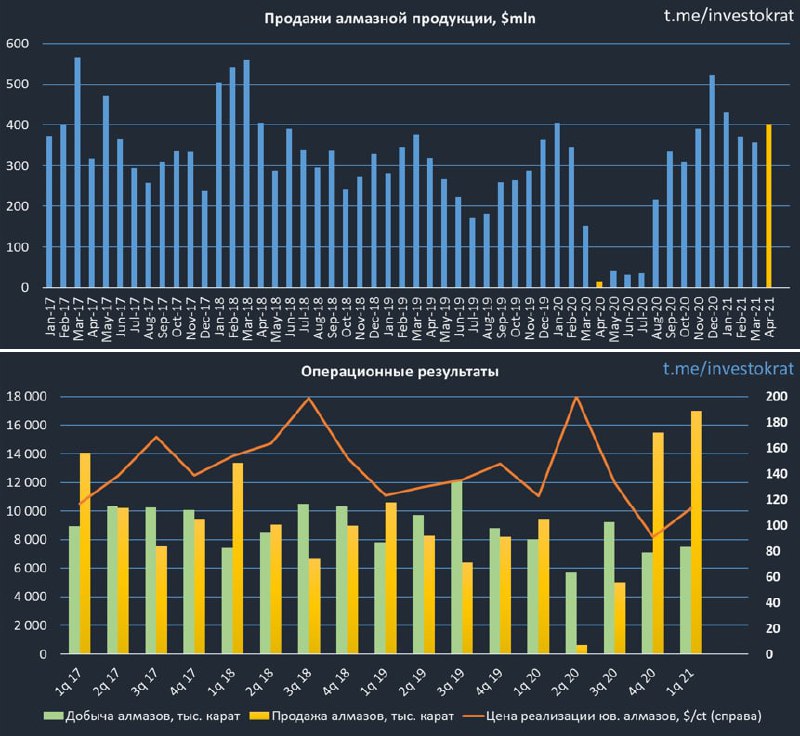

Вышел отчет о продажах за 4 месяца текущего года.

За 2 последних квартала компании удалось распродать значительную часть запасов. Доля алмазов на складах сократилась с 30,6 млн. кар. до 12,8 млн. кар. Только в 1 квартале текущего года продажи алмазов выросли на 65% г/г до 15,5 млн. кар.

Продолжается рост цен на алмазы ювелирного качества, на текущий момент цены достигли значений в $113/кар. Достаточно высокий курс доллара поддерживает хорошую маржинальность в рублях.

В 1 квартале прошлого года объем добычи был на относительно высоком уровне, текущие операционные результаты пока не дотягивают до этих значений. Это привело к тому, что операционные результаты за 1 кв. текущего года чуть ниже данного периода прошлого года. Но во 2 квартале мы увидим обратную ситуацию, там добыча резко упала, что будет являться низкой базой для 2 кв. 21г.

Всего за 4 месяца компании удалось реализовать алмазно-бриллиантовой продукции на $1,56 млрд, что на 69% выше уровня прошлого года. Но нужно учитывать эффект пандемии. Запасы позволили удовлетворить высокий спрос на продукцию, объем добычи пока не восстановился полностью, но уже близок к доковидным уровням.

Комментарий заместителя генерального директора АЛРОСА Евгения Агуреева:

«В апреле спрос на ювелирную продукцию с бриллиантами на основных рынках сбыта был устойчиво высоким. При этом уровень запасов сырья в гранильном секторе остается умеренным, а ситуация на рынке необработанных алмазов постепенно смещается в сторону дефицита предложения из-за структурного сокращения действующих мощностей по добыче алмазов в мире. Результаты АЛРОСА в апреле были поддержаны успешными аукционами высококачественного крупного алмазного сырья, а также сильными продажами бриллиантов».

Отчет по МСФО мы увидим уже 18 мая, учитывая текущие операционные результаты, он должен быть ударным. Есть вероятность получить по итогам 2021 года двузначные дивиденды. Напомню, что за 2020 год объявили выплату в размере 9,54 руб. на акцию или ДД к текущим ценам составляет 8,5%.

Я часть позиции сократил на росте. Оставшиеся 75% продолжаю удерживать в надежде на сочные дивиденды за следующий год. Впереди у Алросы могут быть весьма перспективные годы, подробнее об этом писал ранее (рекомендую прочитать).

Не стоит забывать и о рисках. Рынок алмазов является одним из самых чувствительных к кризисным явлениям, алмазы, это последнее, на что будут люди тратить деньги в случае очередного краха и акции могут так же быстро укатать обратно.

Если вы с нами давно, то должны были успеть купить компанию по хорошим ценам и возможные кризисы уже не так страшны. По текущим она тоже смотрится неплохо, но я такие активы предпочитаю покупать на коррекциях.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет о продажах за 4 месяца текущего года.

За 2 последних квартала компании удалось распродать значительную часть запасов. Доля алмазов на складах сократилась с 30,6 млн. кар. до 12,8 млн. кар. Только в 1 квартале текущего года продажи алмазов выросли на 65% г/г до 15,5 млн. кар.

Продолжается рост цен на алмазы ювелирного качества, на текущий момент цены достигли значений в $113/кар. Достаточно высокий курс доллара поддерживает хорошую маржинальность в рублях.

В 1 квартале прошлого года объем добычи был на относительно высоком уровне, текущие операционные результаты пока не дотягивают до этих значений. Это привело к тому, что операционные результаты за 1 кв. текущего года чуть ниже данного периода прошлого года. Но во 2 квартале мы увидим обратную ситуацию, там добыча резко упала, что будет являться низкой базой для 2 кв. 21г.

Всего за 4 месяца компании удалось реализовать алмазно-бриллиантовой продукции на $1,56 млрд, что на 69% выше уровня прошлого года. Но нужно учитывать эффект пандемии. Запасы позволили удовлетворить высокий спрос на продукцию, объем добычи пока не восстановился полностью, но уже близок к доковидным уровням.

Комментарий заместителя генерального директора АЛРОСА Евгения Агуреева:

«В апреле спрос на ювелирную продукцию с бриллиантами на основных рынках сбыта был устойчиво высоким. При этом уровень запасов сырья в гранильном секторе остается умеренным, а ситуация на рынке необработанных алмазов постепенно смещается в сторону дефицита предложения из-за структурного сокращения действующих мощностей по добыче алмазов в мире. Результаты АЛРОСА в апреле были поддержаны успешными аукционами высококачественного крупного алмазного сырья, а также сильными продажами бриллиантов».

Отчет по МСФО мы увидим уже 18 мая, учитывая текущие операционные результаты, он должен быть ударным. Есть вероятность получить по итогам 2021 года двузначные дивиденды. Напомню, что за 2020 год объявили выплату в размере 9,54 руб. на акцию или ДД к текущим ценам составляет 8,5%.

Я часть позиции сократил на росте. Оставшиеся 75% продолжаю удерживать в надежде на сочные дивиденды за следующий год. Впереди у Алросы могут быть весьма перспективные годы, подробнее об этом писал ранее (рекомендую прочитать).

Не стоит забывать и о рисках. Рынок алмазов является одним из самых чувствительных к кризисным явлениям, алмазы, это последнее, на что будут люди тратить деньги в случае очередного краха и акции могут так же быстро укатать обратно.

Если вы с нами давно, то должны были успеть купить компанию по хорошим ценам и возможные кризисы уже не так страшны. По текущим она тоже смотрится неплохо, но я такие активы предпочитаю покупать на коррекциях.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Мои лучшие и худшие инвестиции в 2021 году

На самом деле не так просто говорить про идеи в рамках отдельного года, ведь акции я покупаю на протяжении последних 5,5 лет, также, как и продаю. Но в 2021 году были некоторые сделки, их и рассмотрим. Все доходности рассчитаны по методу XIRR, в экселе данная функция называется ЧИСТВНДОХ.

🟢 Белуга. Акцию я купил в июне 2021 года по цене 2870 руб, годовая доходность составила 22%. Тем не менее, мы видели сильный разгон перед SPO, после которого котировки немного остыли, чем удалось воспользоваться. Мне понравилась стратегия развития компании, которую представил менеджмент с горизонтом до 2024 года. Эта инвестиция еще на 2-3 года, там и подведем итоги. Продолжаю следить за отчетами и получать, пусть и небольшие, но дивиденды.

🟢 Глобалтранс. Первые акции были куплены в январе 2021 года, тогда компания была мало кому интересна и на нее давали очень хорошие цены (ниже 500 руб), чем удалось воспользоваться. В апреле, когда цены вновь упали ниже 500 руб. я делал разбор идеи в нашем клубе и сам под эту идею докупал. Текущий результат +43% годовых.

🟢 ЛСР->ПИК. Мы сделали большой разбор сектора девелоперов, после чего я решил провести некоторые перестановки в своем портфеле, в частности, 30 ноября полностью продал позицию в ЛСР и все средства вложил в компанию ПИК, данная сделка была опубликована в клубе с описанием идеи. "Чуйка" и анализ не подвели, с тех пор акции ПИК выросли на 7% на 5 января, а акции ЛСР упали на (18%).

🟢 Алроса. Удалось удачно выскочить из акций данной компании, позицию набирал в 2018-2019 году, а основную часть продал в 2021 году. С учетом всех сделок покупки/продажи среднегодовая доходность за 3 года составила 30%. Причины продажи я подробно описывал. В прошлом году высокие результаты были получены за счет реализации значительной части запасов, в 2022 году операционные результаты снизятся и все напрямую будет зависеть от цен на алмазы. Я решил, что при ценах акций в 140 рублей потенциал роста исчерпан и вышел из позиции полностью. Но планирую вернуть ее, как только котировки достигнут моих целевых уровней.

Откровенно плохих сделок у меня было всего 2 за прошлый год:

🟠 VK (MAIL RU). Хорошо, что не набрал большую позицию, в пике она составляла 3% от портфеля, с тех пор акция упала более, чем на (55%). С января по июнь планомерно подбирал, потом понял, что я чего-то не понимаю и остановил закуп. Да, иногда нужно признавать свою ошибку и не идти ва-банк, это может сильно навредить депозиту. Смущало то, что акции падали на вполне нормальных отчетах и без новостей. Да, были проблемы в прибыльности СП со Сбером и Алиэкспресс, но они были и раньше. В общем, я переоценил идею, но пока не продаю, хочу подождать развязки после приобретения основного голосующего пакета акций Газпромом.

🟠 FXCN (Китай). На Китае в прошлом году погорели многие, я не стал исключением. Это тот момент, когда даже самый шикарный фундаментал компаний и дешевая оценка по отношению к аналогам не играют никакой роли. Лучший пример реализации неторговых рисков в инвестировании, когда просто в бизнес начинает вмешиваться правительство, а последствия невозможно прогнозировать. Я начал набор позиции в ETF в апреле прошлого года и набирал до конца июля включительно. Суммарная доля на тот момент составила 5% портфеля, это максимум для таких идей. Суммарный годовой убыток сейчас составляет (27%), не так серьезно, как в VK, но тоже прилично. Кстати, по двум последним идеям я совершал сделки продажи в убыток с обратным выкупом, чтобы снизить налогооблагаемую базу.

Как вы видите, анализировать компании лишь пол дела, главное еще придерживаться стратегии набора позиций и не впадать в тильт, если что-то идет не "по плану". Это позволяет на долгосрочном горизонте не терять много денег, нервов и уверенности.

Всем профита, друзья! И не огорчайтесь убыточным сделкам, они есть у всех без исключения.

#BELU #GLTR #ALRS #LSRG #PIKK #MAIL #FXCN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

На самом деле не так просто говорить про идеи в рамках отдельного года, ведь акции я покупаю на протяжении последних 5,5 лет, также, как и продаю. Но в 2021 году были некоторые сделки, их и рассмотрим. Все доходности рассчитаны по методу XIRR, в экселе данная функция называется ЧИСТВНДОХ.

🟢 Белуга. Акцию я купил в июне 2021 года по цене 2870 руб, годовая доходность составила 22%. Тем не менее, мы видели сильный разгон перед SPO, после которого котировки немного остыли, чем удалось воспользоваться. Мне понравилась стратегия развития компании, которую представил менеджмент с горизонтом до 2024 года. Эта инвестиция еще на 2-3 года, там и подведем итоги. Продолжаю следить за отчетами и получать, пусть и небольшие, но дивиденды.

🟢 Глобалтранс. Первые акции были куплены в январе 2021 года, тогда компания была мало кому интересна и на нее давали очень хорошие цены (ниже 500 руб), чем удалось воспользоваться. В апреле, когда цены вновь упали ниже 500 руб. я делал разбор идеи в нашем клубе и сам под эту идею докупал. Текущий результат +43% годовых.

🟢 ЛСР->ПИК. Мы сделали большой разбор сектора девелоперов, после чего я решил провести некоторые перестановки в своем портфеле, в частности, 30 ноября полностью продал позицию в ЛСР и все средства вложил в компанию ПИК, данная сделка была опубликована в клубе с описанием идеи. "Чуйка" и анализ не подвели, с тех пор акции ПИК выросли на 7% на 5 января, а акции ЛСР упали на (18%).

🟢 Алроса. Удалось удачно выскочить из акций данной компании, позицию набирал в 2018-2019 году, а основную часть продал в 2021 году. С учетом всех сделок покупки/продажи среднегодовая доходность за 3 года составила 30%. Причины продажи я подробно описывал. В прошлом году высокие результаты были получены за счет реализации значительной части запасов, в 2022 году операционные результаты снизятся и все напрямую будет зависеть от цен на алмазы. Я решил, что при ценах акций в 140 рублей потенциал роста исчерпан и вышел из позиции полностью. Но планирую вернуть ее, как только котировки достигнут моих целевых уровней.

Откровенно плохих сделок у меня было всего 2 за прошлый год:

🟠 VK (MAIL RU). Хорошо, что не набрал большую позицию, в пике она составляла 3% от портфеля, с тех пор акция упала более, чем на (55%). С января по июнь планомерно подбирал, потом понял, что я чего-то не понимаю и остановил закуп. Да, иногда нужно признавать свою ошибку и не идти ва-банк, это может сильно навредить депозиту. Смущало то, что акции падали на вполне нормальных отчетах и без новостей. Да, были проблемы в прибыльности СП со Сбером и Алиэкспресс, но они были и раньше. В общем, я переоценил идею, но пока не продаю, хочу подождать развязки после приобретения основного голосующего пакета акций Газпромом.

🟠 FXCN (Китай). На Китае в прошлом году погорели многие, я не стал исключением. Это тот момент, когда даже самый шикарный фундаментал компаний и дешевая оценка по отношению к аналогам не играют никакой роли. Лучший пример реализации неторговых рисков в инвестировании, когда просто в бизнес начинает вмешиваться правительство, а последствия невозможно прогнозировать. Я начал набор позиции в ETF в апреле прошлого года и набирал до конца июля включительно. Суммарная доля на тот момент составила 5% портфеля, это максимум для таких идей. Суммарный годовой убыток сейчас составляет (27%), не так серьезно, как в VK, но тоже прилично. Кстати, по двум последним идеям я совершал сделки продажи в убыток с обратным выкупом, чтобы снизить налогооблагаемую базу.

Как вы видите, анализировать компании лишь пол дела, главное еще придерживаться стратегии набора позиций и не впадать в тильт, если что-то идет не "по плану". Это позволяет на долгосрочном горизонте не терять много денег, нервов и уверенности.

Всем профита, друзья! И не огорчайтесь убыточным сделкам, они есть у всех без исключения.

#BELU #GLTR #ALRS #LSRG #PIKK #MAIL #FXCN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

{kind=link}