🏗 Самолет летит на ипотечном топливе

Девелопер Самолет в последние месяцы пользуется популярностью у многих инвесторов, я тоже не стал исключением. С начала лета акции компании росли быстрее рынка и сейчас торгуются примерно на 50% дороже, чем 3 месяца назад. Давайте разберемся, насколько оправдан такой рост котировок.

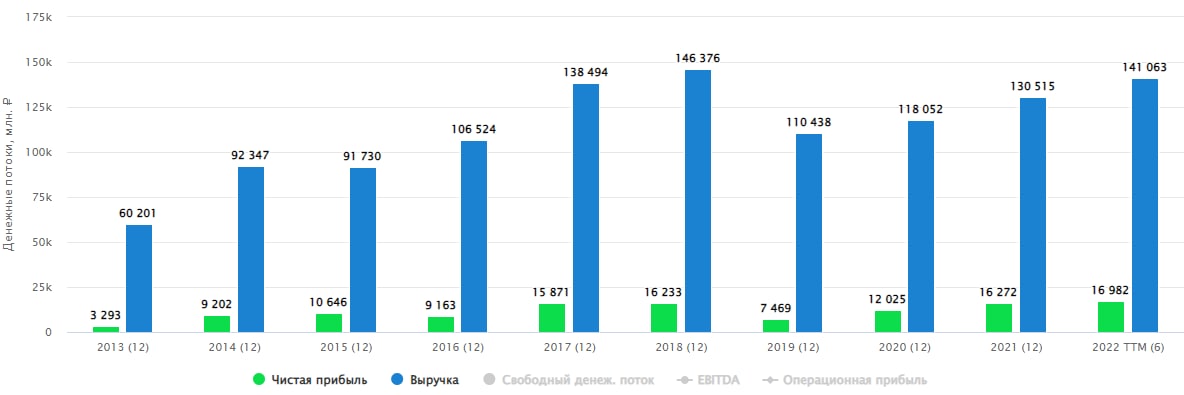

❓Что изменилось в бизнесе с того момента? Вышло несколько отчетов, подтверждающих то, что компания придерживается запланированных высоких темпов роста операционных и финансовых показателей и не корректировала изначальную стратегию развития из-за СВО.

📊 По итогам первого полугодия 2022 выручка Самолета выросла на 99% г/г, EBITDA на 125%, чистая прибыль на 69%. Таких темпов роста удалось достичь, благодаря активному выводу на рынок новых объектов, что подтверждается операционными результатами (объем продаж недвижимости вырос на 82% г/г).

💰 Рост финансовых показателей скрашивается небольшими, но приятными дивидендами, куда направляется по 41 рублю каждый квартал, что по текущим ценам дает около 5% годовой див. доходности.

🏙 Если бы меня попросили охарактеризовать данный бизнес двумя фразами, я бы сказал: дешевая ипотека, московский регион. В то время, как недвижимость внутри Москвы в последние годы становилась все более неподъемной по ценам для многих людей, новую волну популярности обрел сегмент масс-маркета в ближайшем Подмосковье. Программы льготной ипотеки, а также различные маркетинговые акции от застройщиков и банков (вроде ипотеки под 0,1%) еще больше подпитывают этот тренд. Бенефициаром стала и Группа Самолет, как лидер по вводу жилья в Подмосковье с высокой долей ипотеки в структуре продаж (73,3% по итогам полугодия).

❗️ Такая бизнес модель, с одной стороны способствует высоким темпам роста, что мы и видим, но с другой, еще больше раздувает ценовой пузырь на рынке первичной недвижимости. Главный риск для компании, на мой взгляд, сейчас заключается в том, что в какой-то момент в московском регионе может наступить переизбыток предложения и на фоне высоких цен и слабого спроса рынок сдуется в короткие сроки. В таком случае, Самолет окажется одним из первых в списке пострадавших из-за высоких мультипликаторов.

📊 Мультипликаторы

P/E = 18,5 (для сравнения: #PIKK - 4,9; #LSRG - 3,6; #ETLN - 8,5)

P/S = 1,55 (для сравнения: #PIKK - 1,04; #LSRG - 0,44; #ETLN - 0,3)

📈 Благодаря высоким темпам роста, по мультипликаторам Самолет оценивается дороже всех в секторе, 18,5 годовых прибылей и 1,55 годовых выручек. Эта оценка вполне оправдана, если менеджменту удастся поддерживать рост прежними темпами хотя бы до 2024 года. А если не получится, то реакция рынка не заставит себя ждать и котировки могут откатиться до средних значений мультипликаторов по сектору.

🧐 На мой взгляд Самолет является интересным активом на долгосрочную перспективу. Но надо помнить, что пока идет СВО, может случиться всякое и население из-за санкций явно не разбогатеет в среднесрочной перспективе. При оптимистичном сценарии, нас компания порадует ростом цены акций и хорошими форвардными дивидендами в следующие пару лет. Но, глядя на мультипликаторы, в текущих рыночных условиях хочется иметь определенный запас прочности. Лично я решил дождаться небольшой коррекции для продолжения докупок акций в портфель.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Девелопер Самолет в последние месяцы пользуется популярностью у многих инвесторов, я тоже не стал исключением. С начала лета акции компании росли быстрее рынка и сейчас торгуются примерно на 50% дороже, чем 3 месяца назад. Давайте разберемся, насколько оправдан такой рост котировок.

❓Что изменилось в бизнесе с того момента? Вышло несколько отчетов, подтверждающих то, что компания придерживается запланированных высоких темпов роста операционных и финансовых показателей и не корректировала изначальную стратегию развития из-за СВО.

📊 По итогам первого полугодия 2022 выручка Самолета выросла на 99% г/г, EBITDA на 125%, чистая прибыль на 69%. Таких темпов роста удалось достичь, благодаря активному выводу на рынок новых объектов, что подтверждается операционными результатами (объем продаж недвижимости вырос на 82% г/г).

💰 Рост финансовых показателей скрашивается небольшими, но приятными дивидендами, куда направляется по 41 рублю каждый квартал, что по текущим ценам дает около 5% годовой див. доходности.

🏙 Если бы меня попросили охарактеризовать данный бизнес двумя фразами, я бы сказал: дешевая ипотека, московский регион. В то время, как недвижимость внутри Москвы в последние годы становилась все более неподъемной по ценам для многих людей, новую волну популярности обрел сегмент масс-маркета в ближайшем Подмосковье. Программы льготной ипотеки, а также различные маркетинговые акции от застройщиков и банков (вроде ипотеки под 0,1%) еще больше подпитывают этот тренд. Бенефициаром стала и Группа Самолет, как лидер по вводу жилья в Подмосковье с высокой долей ипотеки в структуре продаж (73,3% по итогам полугодия).

❗️ Такая бизнес модель, с одной стороны способствует высоким темпам роста, что мы и видим, но с другой, еще больше раздувает ценовой пузырь на рынке первичной недвижимости. Главный риск для компании, на мой взгляд, сейчас заключается в том, что в какой-то момент в московском регионе может наступить переизбыток предложения и на фоне высоких цен и слабого спроса рынок сдуется в короткие сроки. В таком случае, Самолет окажется одним из первых в списке пострадавших из-за высоких мультипликаторов.

📊 Мультипликаторы

P/E = 18,5 (для сравнения: #PIKK - 4,9; #LSRG - 3,6; #ETLN - 8,5)

P/S = 1,55 (для сравнения: #PIKK - 1,04; #LSRG - 0,44; #ETLN - 0,3)

📈 Благодаря высоким темпам роста, по мультипликаторам Самолет оценивается дороже всех в секторе, 18,5 годовых прибылей и 1,55 годовых выручек. Эта оценка вполне оправдана, если менеджменту удастся поддерживать рост прежними темпами хотя бы до 2024 года. А если не получится, то реакция рынка не заставит себя ждать и котировки могут откатиться до средних значений мультипликаторов по сектору.

🧐 На мой взгляд Самолет является интересным активом на долгосрочную перспективу. Но надо помнить, что пока идет СВО, может случиться всякое и население из-за санкций явно не разбогатеет в среднесрочной перспективе. При оптимистичном сценарии, нас компания порадует ростом цены акций и хорошими форвардными дивидендами в следующие пару лет. Но, глядя на мультипликаторы, в текущих рыночных условиях хочется иметь определенный запас прочности. Лично я решил дождаться небольшой коррекции для продолжения докупок акций в портфель.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Телеграм - https://yangx.top/joinchat/FwyJZIHTKis2YzMy

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

🇷🇺Что происходит после военных действий?

В текущей ситуации вера в светлое будущее постепенно угасает, но помните, что самое темное время обычно перед рассветом. СВО рано или поздно закончится и нам надо понять, какие сектора экономики будут восстанавливаться первыми. Сегодня об этом и порассуждаем.

📈 Промышленность. Это ключевое направление, которое исторически демонстрировало самые высокие темпы роста после военных конфликтов в странах-участниках. В РФ, к сожалению, не так много промышленных предприятий, которые производят конечную продукцию, как правило это сырьевые товары или те, которые прошли первичную обработку. Выбрать лидеров затруднительно в данный момент.

📈 Финансовый сектор. Здесь ситуация неоднозначная, но в большинстве случаев он тоже показывал высокие темпы роста. Во-первых, необходимо финансирование для восстановления поврежденной инфраструктуры и создания новых рабочих мест. Во-вторых, люди постепенно начинают возвращать выведенные средства в финансовую систему, растет спрос на кредиты и экономика начинает восстанавливаться. Также многие мелкие представители сектора текущий кризис не переживут и их клиенты пойдут к более крупным банкам, вроде Сбера #SBER, ВТБ #VTBR, Тинькофф #TCSG и прочих. Они и станут основными бенефициарами ситуации.

📈 Строительный сектор. Кто-то должен восстанавливать разрушенные объекты недвижимости и строить новые. Здесь будут пользоваться спросом крупные компании, которые имеют большой опыт, вертикальную интеграцию и могут строить в больших масштабах. К публичным представителям сектора в РФ относятся ПИК #PIKK, ЛСР #LSRG, Самолет #SMLT и Эталон #ETLN. В следующих разборах посмотрим, как чувствуют себя эти компании и насколько сильно кризис ударил по ним.

📈 Фармкомпании и медицина. Они востребованы в любое время, но в условиях военных конфликтов спрос на их товары и услуги увеличивается. У нас не так много публичных представителей сектора и, как правило они представлены депозитарными расписками, вроде ЕМЦ #GEMC, Мать и Дитя #MDMG, ИСКЧ #ISKJ (акции), в перспективе может их ряды пополнить Медси.

📈 Черная металлургия. Одним из ключевых компонентов строительства является сталь, по мере роста масштабов восстановления инфраструктуры, спрос на нее будет расти. Здесь в первую очередь выиграют те компании, которые в значительной степени были интегрированы на внутренний рынок, например ММК #MAGN, но также это должно позитивно отразится на Северстали #CHMF, НЛМК #NLMK и ТМК #TRMK.

📌 Это более-менее понятные истории, но и здесь надо аккуратно подходить к их выбору. В условиях отсутствия отчетов сложно детально оценить текущее состояние дел. В следующих постах постараемся поглубже погрузиться в каждый сектор и определить, какие его представители какой потенциал имеют и смогут ли выжить и восстановиться после окончания СВО.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В текущей ситуации вера в светлое будущее постепенно угасает, но помните, что самое темное время обычно перед рассветом. СВО рано или поздно закончится и нам надо понять, какие сектора экономики будут восстанавливаться первыми. Сегодня об этом и порассуждаем.

📈 Промышленность. Это ключевое направление, которое исторически демонстрировало самые высокие темпы роста после военных конфликтов в странах-участниках. В РФ, к сожалению, не так много промышленных предприятий, которые производят конечную продукцию, как правило это сырьевые товары или те, которые прошли первичную обработку. Выбрать лидеров затруднительно в данный момент.

📈 Финансовый сектор. Здесь ситуация неоднозначная, но в большинстве случаев он тоже показывал высокие темпы роста. Во-первых, необходимо финансирование для восстановления поврежденной инфраструктуры и создания новых рабочих мест. Во-вторых, люди постепенно начинают возвращать выведенные средства в финансовую систему, растет спрос на кредиты и экономика начинает восстанавливаться. Также многие мелкие представители сектора текущий кризис не переживут и их клиенты пойдут к более крупным банкам, вроде Сбера #SBER, ВТБ #VTBR, Тинькофф #TCSG и прочих. Они и станут основными бенефициарами ситуации.

📈 Строительный сектор. Кто-то должен восстанавливать разрушенные объекты недвижимости и строить новые. Здесь будут пользоваться спросом крупные компании, которые имеют большой опыт, вертикальную интеграцию и могут строить в больших масштабах. К публичным представителям сектора в РФ относятся ПИК #PIKK, ЛСР #LSRG, Самолет #SMLT и Эталон #ETLN. В следующих разборах посмотрим, как чувствуют себя эти компании и насколько сильно кризис ударил по ним.

📈 Фармкомпании и медицина. Они востребованы в любое время, но в условиях военных конфликтов спрос на их товары и услуги увеличивается. У нас не так много публичных представителей сектора и, как правило они представлены депозитарными расписками, вроде ЕМЦ #GEMC, Мать и Дитя #MDMG, ИСКЧ #ISKJ (акции), в перспективе может их ряды пополнить Медси.

📈 Черная металлургия. Одним из ключевых компонентов строительства является сталь, по мере роста масштабов восстановления инфраструктуры, спрос на нее будет расти. Здесь в первую очередь выиграют те компании, которые в значительной степени были интегрированы на внутренний рынок, например ММК #MAGN, но также это должно позитивно отразится на Северстали #CHMF, НЛМК #NLMK и ТМК #TRMK.

📌 Это более-менее понятные истории, но и здесь надо аккуратно подходить к их выбору. В условиях отсутствия отчетов сложно детально оценить текущее состояние дел. В следующих постах постараемся поглубже погрузиться в каждый сектор и определить, какие его представители какой потенциал имеют и смогут ли выжить и восстановиться после окончания СВО.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Сколько стоит российский бизнес (в капиталах)?

Многим из вас знакома следующая формула:

АКТИВЫ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ

📌 Она нам показывает, что бизнес, который по сути и является совокупностью этих активов под управлением менеджмента, принадлежит в определенных пропорциях акционерам и кредиторам.

📈 Чем выше доля капитала в структуре, тем больше средств достанется акционерам, в случае банкротства. Бывают и такие истории, где капитал отрицательный, это подразумевает, что активы полностью принадлежат кредиторам. В таких условиях часто компания работает не на своих владельцев, а на держателей долга (яркий пример Мечел #MTLR) и значительная часть средств тратиться на обслуживание кредитов и облигаций.

📊 Еще есть мультипликатор, который показывает, во сколько капиталов сейчас оценивается бизнес на бирже (P/B). Если компания рентабельная и по каким-то причинам торгуется ниже своего капитала, это хорошая идея для возможной докупки в портфель.

Давайте обозначим критерии, P/B < 1 и ROE (рентабельность капитала) > 15%. К сожалению, некоторые компании отчеты не публикуют за текущий год, придется оперировать последними известными данными.

✅ Сбербанк #SBER #SBERP (P/B = 0,44; ROE(2021) = 24,7%). Сейчас компания торгуется ниже половины своего капитала, вначале был риск того, что сам капитал может сократиться в 2022 году, но все не так плохо оказалось. Да, рентабельность в 2022 и в 2023 просядет, но я думаю, что шансы выйти на уровень 15%+ уже в 2024 году достаточно высокие.

✅ Интер РАО #IRAO (P/B = 0,4; ROE(2021) = 15,7%). Рентабельность тоже может быть под небольшим давлением в ближайшее время за счет снижения доли экспорта электроэнергии в недружественные страны. Но в целом сектор достаточно устойчивый и не сильно зависит от геополитики. Также, ИРАО основной претендент на приобретение Юнипро, а возможно и еще кого-то, что позволит разместить их кубышку с хорошей доходностью. Сейчас акция торгуется даже ниже тех средств, что у них на счетах с учетом квазиказначейского пакета.

✅ Группа ЛСР #LSRG (P/B = 0,45; ROE = 18,2%). У компании вышел неплохой отчет за 1 полугодие, мы его чуть позже тоже разберем. Строительный сектор в среднесрочной перспективе будет востребован. Цены на недвижимость могут немного снизиться, но у нас в стране прибавится почти 9 млн. человек, часть из которых лишились жилья, которое надо восстанавливать.

✅ Газпром нефть #SIBN (P/B = 0,63; ROE = 22,9%). Компания продолжает платить дивиденды, несмотря на ситуацию, цены на нефть в ближайший год скорее всего будут поддерживать близко к текущим уровням.

📈 Два этих мультипликатора не являются достаточным условием для покупки акции, но они необходимы для понимания того, что мы покупаем и как дорого. Дополнительно надо учитывать риски сектора, закредитованность бизнеса, санкционные риски и т.д.

🧰 Это лишь примеры отбора, а не руководство к действию. Но из данных четырех бумаг 3 есть у меня в портфеле.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Многим из вас знакома следующая формула:

АКТИВЫ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ

📌 Она нам показывает, что бизнес, который по сути и является совокупностью этих активов под управлением менеджмента, принадлежит в определенных пропорциях акционерам и кредиторам.

📈 Чем выше доля капитала в структуре, тем больше средств достанется акционерам, в случае банкротства. Бывают и такие истории, где капитал отрицательный, это подразумевает, что активы полностью принадлежат кредиторам. В таких условиях часто компания работает не на своих владельцев, а на держателей долга (яркий пример Мечел #MTLR) и значительная часть средств тратиться на обслуживание кредитов и облигаций.

📊 Еще есть мультипликатор, который показывает, во сколько капиталов сейчас оценивается бизнес на бирже (P/B). Если компания рентабельная и по каким-то причинам торгуется ниже своего капитала, это хорошая идея для возможной докупки в портфель.

Давайте обозначим критерии, P/B < 1 и ROE (рентабельность капитала) > 15%. К сожалению, некоторые компании отчеты не публикуют за текущий год, придется оперировать последними известными данными.

✅ Сбербанк #SBER #SBERP (P/B = 0,44; ROE(2021) = 24,7%). Сейчас компания торгуется ниже половины своего капитала, вначале был риск того, что сам капитал может сократиться в 2022 году, но все не так плохо оказалось. Да, рентабельность в 2022 и в 2023 просядет, но я думаю, что шансы выйти на уровень 15%+ уже в 2024 году достаточно высокие.

✅ Интер РАО #IRAO (P/B = 0,4; ROE(2021) = 15,7%). Рентабельность тоже может быть под небольшим давлением в ближайшее время за счет снижения доли экспорта электроэнергии в недружественные страны. Но в целом сектор достаточно устойчивый и не сильно зависит от геополитики. Также, ИРАО основной претендент на приобретение Юнипро, а возможно и еще кого-то, что позволит разместить их кубышку с хорошей доходностью. Сейчас акция торгуется даже ниже тех средств, что у них на счетах с учетом квазиказначейского пакета.

✅ Группа ЛСР #LSRG (P/B = 0,45; ROE = 18,2%). У компании вышел неплохой отчет за 1 полугодие, мы его чуть позже тоже разберем. Строительный сектор в среднесрочной перспективе будет востребован. Цены на недвижимость могут немного снизиться, но у нас в стране прибавится почти 9 млн. человек, часть из которых лишились жилья, которое надо восстанавливать.

✅ Газпром нефть #SIBN (P/B = 0,63; ROE = 22,9%). Компания продолжает платить дивиденды, несмотря на ситуацию, цены на нефть в ближайший год скорее всего будут поддерживать близко к текущим уровням.

📈 Два этих мультипликатора не являются достаточным условием для покупки акции, но они необходимы для понимания того, что мы покупаем и как дорого. Дополнительно надо учитывать риски сектора, закредитованность бизнеса, санкционные риски и т.д.

🧰 Это лишь примеры отбора, а не руководство к действию. Но из данных четырех бумаг 3 есть у меня в портфеле.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏗 ЛСР: позади сильное полугодие, впереди неопределенность

🏙 Рынок первичной недвижимости в текущих условия представляет из себя достаточно сложную для анализа конструкцию. С одной стороны, цены в ключевых регионах все еще достаточно высокие, несмотря на небольшую коррекцию. Но с другой стороны, главный фактор, способствовавший разгону цен (льготная ипотека) начинает постепенно ослабевать. Ключевая ставка уже близка к нижней точке цикла снижения.

🏦 Также недавно ЦБ заявил, что будет внимательно следить за льготной ипотекой от застройщиков (под 0,1%). Не знаю, что именно там не понравилось ЦБ, но многие застройщики подняли ставку до 0,9% и выше. Я уже разбирал ранее суть данной ипотеки, при которой цена квартиры сразу становится дороже примерно на 20%, но потом больше никаких серьезных переплат нет и долгосрочно это скорее плюс, чем минус для покупателя, ведь инфляция начинает играть на нашей стороне.

🪖 Ну и конечно же, пока не до конца понятно, насколько сильным будет влияние частичной мобилизации. В краткосрочной перспективе это приведет к отъезду обеспеченных слоев населения из страны, а долгосрочно может усугубить экономический спад, который почти неизбежно случится в России в ближайшие годы.

❗️Поэтому, анализируя отчеты застройщиков, нужно помнить, что это события прошлого, мы их разбираем для информации и понимания ситуации в бизнесе. Сейчас нельзя опираться на эти результаты и экстраполировать их в будущее, как раньше.

📊 О результатах ЛСР

Группа ЛСР - один из крупнейших девелоперов в России. Ключевой регион присутствия - Санкт-Петербург, также компания представлена в Москве и Екатеринбурге.

📈 Первое финансовое полугодие бизнес прошел достаточно успешно, увеличив выручку на 19,2% г/г, EBITDA на 37,4%, а чистую прибыль на 12,5% г/г.

📈📉 А вот операционная динамика получилась смешанная. Спрос на квадратные метры слегка припал, при этом объем недвижимости, введенный в эксплуатацию, вырос на 41,5%. Сопоставив эти два факта, можно понять ключевой риск для девелоперов в текущей ситуации: расхождение спроса и предложения. Цикл строительства является не быстрым процессом. И все что строилось в последние годы было рассчитано на высокий ипотечный спрос. Однако, с учетом новых вводных, ожидания скорее всего не оправдаются в ближайшей перспективе.

🔥 Единственное, что может стать драйвером для рынка недвижимости в среднесрочной перспективе - это, как ни странно, финансовая изоляция России. В таких условиях рынок недвижимости может стать одной из главных гаваней ликвидности, что поддержит спрос и рыночные цены. Также нужно будет восстанавливать поврежденную после СВО инфраструктуру.

❗️ Но вернемся к ЛСР. Чистый долг вырос на 7,9% г/г и находится на историческом максимуме в абсолютном выражении. При этом, за счет роста EBITDA, соотношение чистый долг/EBITDA (без проектного финансирования и эскроу) пока остается на комфортном уровне: 1,82х. Но второе полугодие может внести свои корректировки.

🧐 Резюмируя, стоит отметить, что дивидендная история ЛСР так и осталась в подвешенном состоянии и выплаты не возобновились. Учитывая все вышесказанное, на мой взгляд, сейчас бесполезно считать мультипликаторы и делать прогнозы на следующий период. Акции застройщиков станут интересными, когда будет понимание, что СВО подходит к концу, до этого момента покупать представителей сектора весьма рискованная идея. Те компании, которые доживут до окончания спецоперации, станут бенефициарами ситуации, мелкие застройщики скорее всего станут "кормом" для более крупных, как это было в предыдущих кризисах.

#LSRG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏙 Рынок первичной недвижимости в текущих условия представляет из себя достаточно сложную для анализа конструкцию. С одной стороны, цены в ключевых регионах все еще достаточно высокие, несмотря на небольшую коррекцию. Но с другой стороны, главный фактор, способствовавший разгону цен (льготная ипотека) начинает постепенно ослабевать. Ключевая ставка уже близка к нижней точке цикла снижения.

🏦 Также недавно ЦБ заявил, что будет внимательно следить за льготной ипотекой от застройщиков (под 0,1%). Не знаю, что именно там не понравилось ЦБ, но многие застройщики подняли ставку до 0,9% и выше. Я уже разбирал ранее суть данной ипотеки, при которой цена квартиры сразу становится дороже примерно на 20%, но потом больше никаких серьезных переплат нет и долгосрочно это скорее плюс, чем минус для покупателя, ведь инфляция начинает играть на нашей стороне.

🪖 Ну и конечно же, пока не до конца понятно, насколько сильным будет влияние частичной мобилизации. В краткосрочной перспективе это приведет к отъезду обеспеченных слоев населения из страны, а долгосрочно может усугубить экономический спад, который почти неизбежно случится в России в ближайшие годы.

❗️Поэтому, анализируя отчеты застройщиков, нужно помнить, что это события прошлого, мы их разбираем для информации и понимания ситуации в бизнесе. Сейчас нельзя опираться на эти результаты и экстраполировать их в будущее, как раньше.

📊 О результатах ЛСР

Группа ЛСР - один из крупнейших девелоперов в России. Ключевой регион присутствия - Санкт-Петербург, также компания представлена в Москве и Екатеринбурге.

📈 Первое финансовое полугодие бизнес прошел достаточно успешно, увеличив выручку на 19,2% г/г, EBITDA на 37,4%, а чистую прибыль на 12,5% г/г.

📈📉 А вот операционная динамика получилась смешанная. Спрос на квадратные метры слегка припал, при этом объем недвижимости, введенный в эксплуатацию, вырос на 41,5%. Сопоставив эти два факта, можно понять ключевой риск для девелоперов в текущей ситуации: расхождение спроса и предложения. Цикл строительства является не быстрым процессом. И все что строилось в последние годы было рассчитано на высокий ипотечный спрос. Однако, с учетом новых вводных, ожидания скорее всего не оправдаются в ближайшей перспективе.

🔥 Единственное, что может стать драйвером для рынка недвижимости в среднесрочной перспективе - это, как ни странно, финансовая изоляция России. В таких условиях рынок недвижимости может стать одной из главных гаваней ликвидности, что поддержит спрос и рыночные цены. Также нужно будет восстанавливать поврежденную после СВО инфраструктуру.

❗️ Но вернемся к ЛСР. Чистый долг вырос на 7,9% г/г и находится на историческом максимуме в абсолютном выражении. При этом, за счет роста EBITDA, соотношение чистый долг/EBITDA (без проектного финансирования и эскроу) пока остается на комфортном уровне: 1,82х. Но второе полугодие может внести свои корректировки.

🧐 Резюмируя, стоит отметить, что дивидендная история ЛСР так и осталась в подвешенном состоянии и выплаты не возобновились. Учитывая все вышесказанное, на мой взгляд, сейчас бесполезно считать мультипликаторы и делать прогнозы на следующий период. Акции застройщиков станут интересными, когда будет понимание, что СВО подходит к концу, до этого момента покупать представителей сектора весьма рискованная идея. Те компании, которые доживут до окончания спецоперации, станут бенефициарами ситуации, мелкие застройщики скорее всего станут "кормом" для более крупных, как это было в предыдущих кризисах.

#LSRG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}