📈 Русгидро подливает позитива

Акции компании находятся в шаге от нового максимума за последние 5 лет. Менеджмент объявил дивиденды в размере 5 копеек на акцию, что превысило размер чистой прибыли за весь 2022 год. Но как такое возможно и чего можно ожидать от компании дальше?

💰 Относительно высокий размер дивиденда стал возможным, благодаря дивидендной политике. Компания часто проводит обесценения активов в ДФО, что негативно влияет на размер прибыли, не менее 50% которой выплачивается акционерам. Чтобы избежать занижения выплат акционерам из-за обесценений, менеджмент добавил уточнение, что размер дивиденда не может быть чем, чем в среднем за последние 3 года. Берем калькулятор и считаем...

✔️ Размер чистой прибыли на акцию за 2022 год составил всего 0,048 руб., при выплате 50% от ЧП акционеры могли бы рассчитывать примерно на 2,4 копейки на акцию.

✔️ Давайте теперь посчитаем средний дивиденд за последние 3 года: (0,0356 + 0,053 + 0,053) / 3 = 0,047 руб., это тот минимум, который заложен в рамках текущей див. политики. Примерно такую сумму и выплатили, округлив в бОльшую сторону до 0,05 руб. на акцию.

🧐 Зная этот нюанс, мы с вами можем уже посчитать минимальный размер дивиденда по итогам 2023 года, который составит 0,052 руб. на акцию. Но даже в этом случае форвардный дивиденд к текущей цене акции дает див. доходность всего в 5,8% годовых, что сложно назвать прорывом. На чем тогда растут котировки?

Давайте посмотрим, как отчиталась компания по итогам 1 квартала текущего года и что там есть интересного.

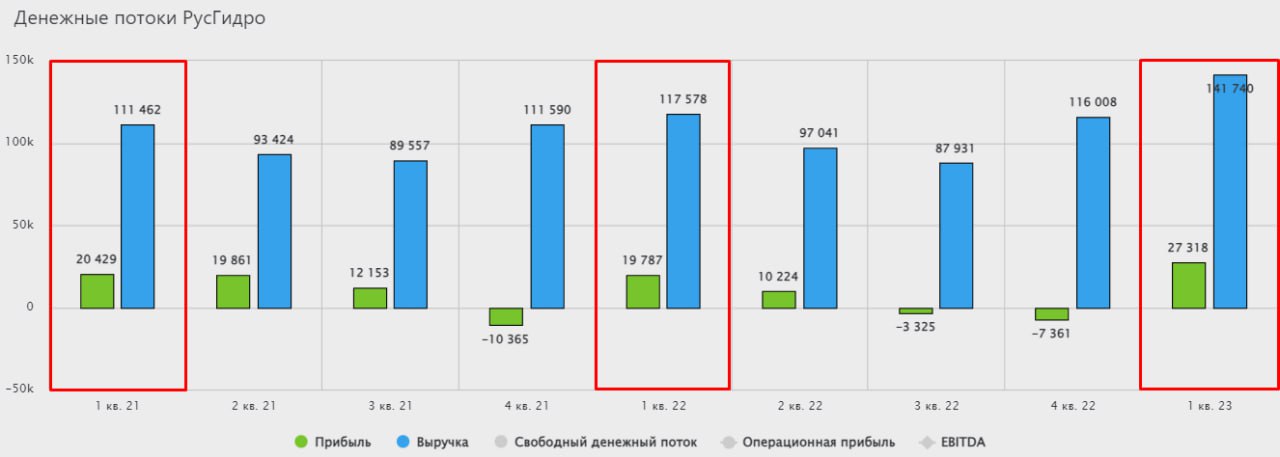

📊 Уже по первым цифрам мы наблюдаем нестыковки. Выработка электроэнергии снизилась на (2,8% г/г) из-за низкой водности рек. Полезный отпуск э/э вырос на 0,5% г/г. Но удивляет даже не это, а то, что выручка за данный период выросла на 20,9%. Что такое выручка? Это объем проданной э/э и мощности, умноженный на размер тарифа. Получается, что на 21% почти выросли тарифы? Но такого не может быть. Погружаемся дальше в отчетность.

📈 Основной рост выручки пришелся на сбытовую деятельность, а также на энергокомпании, которые работают в Дальневосточном Федеральном округе. Но эти доходы не имеют высокой маржинальности.

📈 EBITDA имеет схожую динамику с выручкой и растет на 21,6% г/г до 43,3 млрд руб. Доля сбытовой деятельность в EBITDA составила всего 2,6 млрд руб., доля ДФО выросла до 12,4 млрд руб., но это связано не с ростом эффективности, а с субсидиями, которые составили 14,8 млрд руб. Без них данный регион убыточен даже на операционном уровне.

📈 Чистая прибыль в 1 квартале растет на 38,1% г/г до 27,3 млрд руб. Это закладывает фундамент для будущих дивидендов, но я бы не рассчитывал на их существенный рост. Из-за высоких кап. затрат денежный поток под давлением, а долговая нагрузка итак не маленькая.

💰 Мультипликатор Чистый долг / EBITDA находится на уровне 2,3х, что выше нормы и выплата дивидендов в долг не самое разумное решение в текущей ситуации, на мой взгляд. Отличные гидрогенерирующие активы портит неэффективная тепловая генерация, построенная в ДФО. Возможно, для привлечения новых средств компания рассмотрит очередную доп. эмиссию. В этом Русгидро может посоревноваться с ВТБ в номинации "лучший размывальщик года".

📌 Бизнес сейчас оценивается не дешево, EV/EBITDA = 6,2, кто покупает акции по текущим котировкам сказать сложно, но вряд ли это частные инвесторы. Дивидендная история здесь не очень интересная, в ближайшие годы компанию ждут повышенные кап. затраты, а долговая нагрузка еще долго будет оставаться вблизи текущих уровней. Стоимостная идея тоже под вопросом, для этого нужен драйвер для роста. Таким драйвером долгое время могло бы стать выделение дальневосточных активов, но в текущей ситуации оно явно не на повестке.

💼 Финансовый отчет компании вышел хороший, посмотрим, получится ли сохранить такую динамику в следующих кварталах. Но акции торгуются высоковато. Если и рассматривать идею в долгосрок, то по ценам минимум на 20-30% ниже и то, она подойдет скорее для консервативных портфелей.

#HYDR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Акции компании находятся в шаге от нового максимума за последние 5 лет. Менеджмент объявил дивиденды в размере 5 копеек на акцию, что превысило размер чистой прибыли за весь 2022 год. Но как такое возможно и чего можно ожидать от компании дальше?

💰 Относительно высокий размер дивиденда стал возможным, благодаря дивидендной политике. Компания часто проводит обесценения активов в ДФО, что негативно влияет на размер прибыли, не менее 50% которой выплачивается акционерам. Чтобы избежать занижения выплат акционерам из-за обесценений, менеджмент добавил уточнение, что размер дивиденда не может быть чем, чем в среднем за последние 3 года. Берем калькулятор и считаем...

✔️ Размер чистой прибыли на акцию за 2022 год составил всего 0,048 руб., при выплате 50% от ЧП акционеры могли бы рассчитывать примерно на 2,4 копейки на акцию.

✔️ Давайте теперь посчитаем средний дивиденд за последние 3 года: (0,0356 + 0,053 + 0,053) / 3 = 0,047 руб., это тот минимум, который заложен в рамках текущей див. политики. Примерно такую сумму и выплатили, округлив в бОльшую сторону до 0,05 руб. на акцию.

🧐 Зная этот нюанс, мы с вами можем уже посчитать минимальный размер дивиденда по итогам 2023 года, который составит 0,052 руб. на акцию. Но даже в этом случае форвардный дивиденд к текущей цене акции дает див. доходность всего в 5,8% годовых, что сложно назвать прорывом. На чем тогда растут котировки?

Давайте посмотрим, как отчиталась компания по итогам 1 квартала текущего года и что там есть интересного.

📊 Уже по первым цифрам мы наблюдаем нестыковки. Выработка электроэнергии снизилась на (2,8% г/г) из-за низкой водности рек. Полезный отпуск э/э вырос на 0,5% г/г. Но удивляет даже не это, а то, что выручка за данный период выросла на 20,9%. Что такое выручка? Это объем проданной э/э и мощности, умноженный на размер тарифа. Получается, что на 21% почти выросли тарифы? Но такого не может быть. Погружаемся дальше в отчетность.

📈 Основной рост выручки пришелся на сбытовую деятельность, а также на энергокомпании, которые работают в Дальневосточном Федеральном округе. Но эти доходы не имеют высокой маржинальности.

📈 EBITDA имеет схожую динамику с выручкой и растет на 21,6% г/г до 43,3 млрд руб. Доля сбытовой деятельность в EBITDA составила всего 2,6 млрд руб., доля ДФО выросла до 12,4 млрд руб., но это связано не с ростом эффективности, а с субсидиями, которые составили 14,8 млрд руб. Без них данный регион убыточен даже на операционном уровне.

📈 Чистая прибыль в 1 квартале растет на 38,1% г/г до 27,3 млрд руб. Это закладывает фундамент для будущих дивидендов, но я бы не рассчитывал на их существенный рост. Из-за высоких кап. затрат денежный поток под давлением, а долговая нагрузка итак не маленькая.

💰 Мультипликатор Чистый долг / EBITDA находится на уровне 2,3х, что выше нормы и выплата дивидендов в долг не самое разумное решение в текущей ситуации, на мой взгляд. Отличные гидрогенерирующие активы портит неэффективная тепловая генерация, построенная в ДФО. Возможно, для привлечения новых средств компания рассмотрит очередную доп. эмиссию. В этом Русгидро может посоревноваться с ВТБ в номинации "лучший размывальщик года".

📌 Бизнес сейчас оценивается не дешево, EV/EBITDA = 6,2, кто покупает акции по текущим котировкам сказать сложно, но вряд ли это частные инвесторы. Дивидендная история здесь не очень интересная, в ближайшие годы компанию ждут повышенные кап. затраты, а долговая нагрузка еще долго будет оставаться вблизи текущих уровней. Стоимостная идея тоже под вопросом, для этого нужен драйвер для роста. Таким драйвером долгое время могло бы стать выделение дальневосточных активов, но в текущей ситуации оно явно не на повестке.

💼 Финансовый отчет компании вышел хороший, посмотрим, получится ли сохранить такую динамику в следующих кварталах. Но акции торгуются высоковато. Если и рассматривать идею в долгосрок, то по ценам минимум на 20-30% ниже и то, она подойдет скорее для консервативных портфелей.

#HYDR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💧Русгидро: без кубышки живется нелегко

Русгидро - один из крупнейших операторов электрогенерирующих мощностей в России, владеющий гидроэлектростанциями в Сибири и угольными станциями на Дальнем Востоке. Наиболее похожий по сути бизнеса аналог Русгидро - это Интер РАО. Но в отличие от Интер РАО, Русгидро не может похвастаться большими запасами кэша на депозитах. И в его отчете мы видим реальное положение дел в секторе электрогенерации, страдающего от высоких ставок.

📊 Операционные результаты

⚡️ По итогам 1 квартала 2024 года выработка электроэнергии электростанциями Русгидро выросла на 6,2% г/г на фоне увеличения притока воды в основные водохранилища Сибири и Дальнего Востока.

📊 Финансовые результаты

📈 Выручка выросла на 9,7% г/г на фоне операционных успехов и повышения тарифов.

😔 На этом позитивные цифры кончаются и начинается торжество повышенных расходов, ставшее камнем преткновения для многих компаний в 2024 году.

📉 Операционная прибыль, скорректированная на обесценения, снизилась на 10% г/г на фоне роста операционных расходов на 16%.

💸 Главными статьями расходов стало топливо (уголь для дальневосточных электростанций), а также зарплаты сотрудникам.

📉 Чистая прибыль сократилась на 39,3% г/г. Компания не смогла переварить финансовые расходы, возросшие с 2,8 млрд рублей годом ранее до 9,6 млрд рублей, которые в итоге съели 30% операционной прибыли. А денежной позиции, достаточной чтобы компенсировать финансовые расходы, у Русгидро просто нет.

💰 По итогам 2023 года совет директоров компании предложил акционерам два варианта на выбор: отсутствие дивидендов, либо 0,0779 рублей на акцию (в стиле свежей корпоративной практики Фосагро #PHOR). Второй вариант предполагает 12% дивидендной доходности, что примерно соответствует див. политике компании: 50% от чистой прибыли, скорректированной на обесценения.

📌 Даже если собрание акционеров утвердит выплату, акции Русгидро, на мой взгляд, интереснее от этого не станут. Прямо сейчас компания не справляется с ростом операционных и финансовых расходов и демонстрирует слабые результаты. Если перед вами стоит вопрос выбора бумаги из сектора генерации, лучше обратить внимание на Интер РАО, для которого высокие ставки - это драйвер роста доходов, а не балласт. А еще лучше - поискать идеи в других секторах.

✅ Пользуясь случаем, если вы интересуетесь акциями и облигациями, но не знаете что выбрать, рекомендую посетить бесплатный вебинар коллег из СОЛИД брокера. На вебинаре вас ждут такие темы, как:

➖ Как начать инвестировать, составить надежный портфель и получать доход на фондовом рынке?

➖ Детальный разбор текущей макроэкономической ситуации, что происходит с инфляцией и ставками.

➖ Демонстрация результатов доверительного управления и последние изменения в стратегиях ДУ.

Эти и многие другие интересные вопросы будут разобраны в режиме онлайн. Вебинар пройдет 2 июля в 19:00 мск. Регистрация уже открыта, не пропустите.

#HYDR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Русгидро - один из крупнейших операторов электрогенерирующих мощностей в России, владеющий гидроэлектростанциями в Сибири и угольными станциями на Дальнем Востоке. Наиболее похожий по сути бизнеса аналог Русгидро - это Интер РАО. Но в отличие от Интер РАО, Русгидро не может похвастаться большими запасами кэша на депозитах. И в его отчете мы видим реальное положение дел в секторе электрогенерации, страдающего от высоких ставок.

📊 Операционные результаты

⚡️ По итогам 1 квартала 2024 года выработка электроэнергии электростанциями Русгидро выросла на 6,2% г/г на фоне увеличения притока воды в основные водохранилища Сибири и Дальнего Востока.

📊 Финансовые результаты

📈 Выручка выросла на 9,7% г/г на фоне операционных успехов и повышения тарифов.

😔 На этом позитивные цифры кончаются и начинается торжество повышенных расходов, ставшее камнем преткновения для многих компаний в 2024 году.

📉 Операционная прибыль, скорректированная на обесценения, снизилась на 10% г/г на фоне роста операционных расходов на 16%.

💸 Главными статьями расходов стало топливо (уголь для дальневосточных электростанций), а также зарплаты сотрудникам.

📉 Чистая прибыль сократилась на 39,3% г/г. Компания не смогла переварить финансовые расходы, возросшие с 2,8 млрд рублей годом ранее до 9,6 млрд рублей, которые в итоге съели 30% операционной прибыли. А денежной позиции, достаточной чтобы компенсировать финансовые расходы, у Русгидро просто нет.

💰 По итогам 2023 года совет директоров компании предложил акционерам два варианта на выбор: отсутствие дивидендов, либо 0,0779 рублей на акцию (в стиле свежей корпоративной практики Фосагро #PHOR). Второй вариант предполагает 12% дивидендной доходности, что примерно соответствует див. политике компании: 50% от чистой прибыли, скорректированной на обесценения.

📌 Даже если собрание акционеров утвердит выплату, акции Русгидро, на мой взгляд, интереснее от этого не станут. Прямо сейчас компания не справляется с ростом операционных и финансовых расходов и демонстрирует слабые результаты. Если перед вами стоит вопрос выбора бумаги из сектора генерации, лучше обратить внимание на Интер РАО, для которого высокие ставки - это драйвер роста доходов, а не балласт. А еще лучше - поискать идеи в других секторах.

✅ Пользуясь случаем, если вы интересуетесь акциями и облигациями, но не знаете что выбрать, рекомендую посетить бесплатный вебинар коллег из СОЛИД брокера. На вебинаре вас ждут такие темы, как:

➖ Как начать инвестировать, составить надежный портфель и получать доход на фондовом рынке?

➖ Детальный разбор текущей макроэкономической ситуации, что происходит с инфляцией и ставками.

➖ Демонстрация результатов доверительного управления и последние изменения в стратегиях ДУ.

Эти и многие другие интересные вопросы будут разобраны в режиме онлайн. Вебинар пройдет 2 июля в 19:00 мск. Регистрация уже открыта, не пропустите.

#HYDR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💦 Русгидро: перспективы становятся все туманней

Акции Русгидро исторически попадали в список deep value бумаг, перспективы раскрытия стоимости которых были актуальны лишь в теории. В текущих условиях, эти перспективы стали еще туманней.

⚡️ Операционные результаты за 9 месяцев 2024:

✔️ Выработка электроэнергии выросла на 3,3% г/г.

✔️ Отпуск тепловой энергии снизился на 2% г/г.

👉 Результаты нейтральные, в рамках стандартных колебаний. Но, к сожалению, финансовые результаты компании уже давно перестали быть производной от выработки электростанций. На них сильно влияют другие негативные факторы.

📊 Финансовые результаты за 9 месяцев 2024

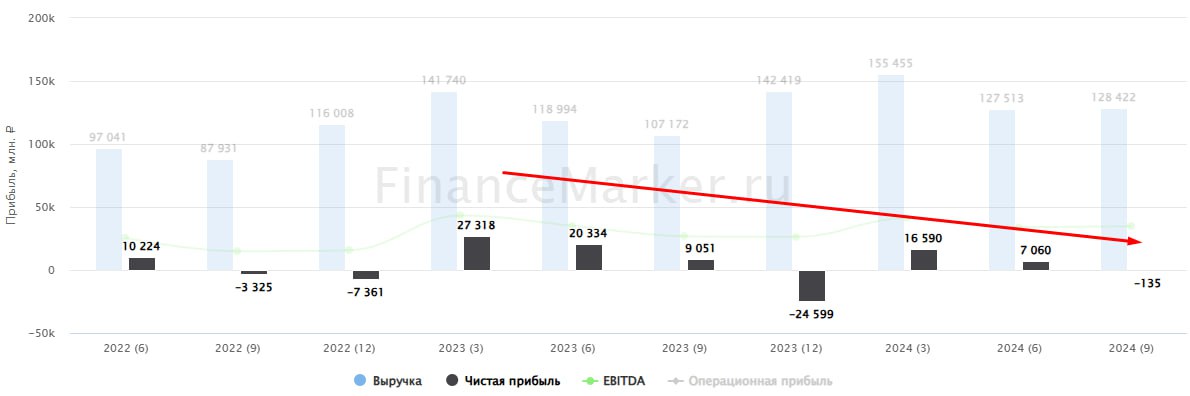

📈 Выручка выросла на 11,8% г/г, EBITDA на 17%. Очень неплохой результат для консервативного генерирующего бизнеса. Но...

📉 Чистая прибыль снизилась в 2,4 раза, так как стоимость обслуживания долга устремилась ракетой в космос. Только вдумайтесь, чистые финансовые расходы увеличились с 0,6 млрд рублей годом ранее до 32,3 млрд! Сюда вошел и убыток от переоценки форвардного контракта на акции на 14,7 млрд руб.

🤯 Если же посмотреть на отдельно взятый 3 квартал, то становится понятно, что ситуация стремительно ухудшается. Финансовые расходы съедают все больше операционной прибыли.

❓Как решать проблему? Скорее всего, также как и раньше - закрывать дефицит ликвидности допэмиссиями. Проверенный метод, который работает в Русгидро годами. Да, это вредит акционерной стоимости (что хорошо заметно по многолетней динамике котировок), но решает вопросы энергетической безопасности страны.

❌ Платить дивиденды в текущей ситуации не имеет смысла, если конечно государство не хочет окончательно похоронить компанию. Об этом прямо говорит и генеральный директор Русгидро.

📌 С учетом всех вводных, можно сказать твердо и четко: никакой идеи в акциях Русгидро прямо сейчас нет. Но! Не исключено, что тяжелое положение дел может подтолкнуть государство к реформам бизнеса, которые откладывались в прошлом. Если инициативы подобного рода будут выдвинуты, советую отнестись к ним с вниманием. Как показывает практика, истории трансформации "гадких утят" могут приносить очень высокую доходность.

#HYDR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Акции Русгидро исторически попадали в список deep value бумаг, перспективы раскрытия стоимости которых были актуальны лишь в теории. В текущих условиях, эти перспективы стали еще туманней.

⚡️ Операционные результаты за 9 месяцев 2024:

✔️ Выработка электроэнергии выросла на 3,3% г/г.

✔️ Отпуск тепловой энергии снизился на 2% г/г.

👉 Результаты нейтральные, в рамках стандартных колебаний. Но, к сожалению, финансовые результаты компании уже давно перестали быть производной от выработки электростанций. На них сильно влияют другие негативные факторы.

📊 Финансовые результаты за 9 месяцев 2024

📈 Выручка выросла на 11,8% г/г, EBITDA на 17%. Очень неплохой результат для консервативного генерирующего бизнеса. Но...

📉 Чистая прибыль снизилась в 2,4 раза, так как стоимость обслуживания долга устремилась ракетой в космос. Только вдумайтесь, чистые финансовые расходы увеличились с 0,6 млрд рублей годом ранее до 32,3 млрд! Сюда вошел и убыток от переоценки форвардного контракта на акции на 14,7 млрд руб.

🤯 Если же посмотреть на отдельно взятый 3 квартал, то становится понятно, что ситуация стремительно ухудшается. Финансовые расходы съедают все больше операционной прибыли.

❓Как решать проблему? Скорее всего, также как и раньше - закрывать дефицит ликвидности допэмиссиями. Проверенный метод, который работает в Русгидро годами. Да, это вредит акционерной стоимости (что хорошо заметно по многолетней динамике котировок), но решает вопросы энергетической безопасности страны.

❌ Платить дивиденды в текущей ситуации не имеет смысла, если конечно государство не хочет окончательно похоронить компанию. Об этом прямо говорит и генеральный директор Русгидро.

📌 С учетом всех вводных, можно сказать твердо и четко: никакой идеи в акциях Русгидро прямо сейчас нет. Но! Не исключено, что тяжелое положение дел может подтолкнуть государство к реформам бизнеса, которые откладывались в прошлом. Если инициативы подобного рода будут выдвинуты, советую отнестись к ним с вниманием. Как показывает практика, истории трансформации "гадких утят" могут приносить очень высокую доходность.

#HYDR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}