Два важных заявления от Ростелекома

📌 Интересные два тезиса прозвучали вчера из уст главы Ростелекома Михаила Осеевского в кулуарах форума цифровой трансформации, в рамках недели "Российского бизнеса" РСПП.:

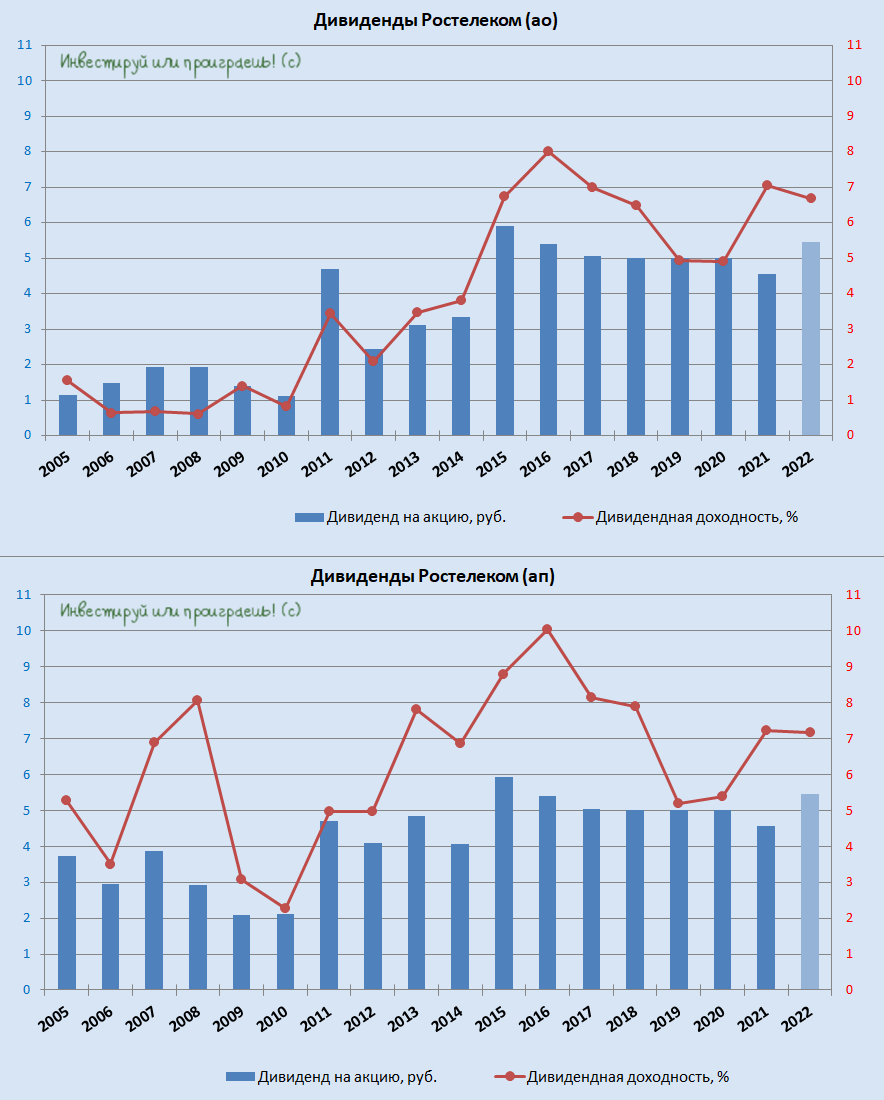

1️⃣ Дивиденды по итогам 2023 года будут (правда, Осеевский не уточнил их размер и сроки выплаты, но будем ориентироваться на прошлогодние 5,447 руб. на акцию).

2️⃣ Ростелеком планирует в 2024 году провести первичное размещение акций (IPO) одной из своих дочерних компаний (здесь тоже Осеевский решил обойтись без подробностей, но скорее всего речь будет идти о сегменте инфраструктурного облачного провайдинга, где Ростелеком занимает 1/4 отечественного рынка).

👉 Оба этих фактора однозначно позитивные для акционеров Ростелекома, а потому котировки акций обыкновенных (#RTKM) и привилегированных (#RTKMP) акций по итогам вчерашних торгов уверенно выросли на +6,2% и +3,2% соответственно.

Если сравнивать МТС (#MTSS) и Ростелеком, то можно прийти к выводу, что обе эти компании примерно одинаковые по структуре бизнеса – сопоставимая выручка, долговая нагрузка и капитальные затраты. Вся разница лишь в том, что МТС – это “дойная корова” для АФК Система, а у Минфина РФ в качестве “дойных коров” есть Газпром (#GAZP) и другие нефтяники с гос.участием, которые генерируют хороший профит, и на их фоне Ростелеком никогда не рассматривался ведомством Антона Силуанова в качестве ключевого актива для пополнения казны. Таким образом, Ростелеком сфокусирован в первую очередь на расширении бизнеса, а не на дивидендах - всегда держите в голове этот важный тезис, ну а я в заключении порадую вас дивидендной картинкой, пусть даже не с двузначной ДД.

Из двух вышеперечисленных компаний, с учётом всех "за" и "против" складывается впечатление, что МТС - это более интересный актив на горизонте до 2 лет, после чего можно будет присматриваться к Ростелекому и плавно перекладываться в него, поскольку оператор может вывести свою “облачную дочку” на IPO, что станет неплохим драйвером для переоценки капитализации компании.

Ну а если позиция в МТС у вас уже имеется (как в моём случае), то самое время задуматься о постепенном формировании долгосрочной позиции в бумагах Ростелекома уже сейчас. Особенно во времена коррекций, которые периодически происходят на российском рынке акций.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📌 Интересные два тезиса прозвучали вчера из уст главы Ростелекома Михаила Осеевского в кулуарах форума цифровой трансформации, в рамках недели "Российского бизнеса" РСПП.:

1️⃣ Дивиденды по итогам 2023 года будут (правда, Осеевский не уточнил их размер и сроки выплаты, но будем ориентироваться на прошлогодние 5,447 руб. на акцию).

2️⃣ Ростелеком планирует в 2024 году провести первичное размещение акций (IPO) одной из своих дочерних компаний (здесь тоже Осеевский решил обойтись без подробностей, но скорее всего речь будет идти о сегменте инфраструктурного облачного провайдинга, где Ростелеком занимает 1/4 отечественного рынка).

👉 Оба этих фактора однозначно позитивные для акционеров Ростелекома, а потому котировки акций обыкновенных (#RTKM) и привилегированных (#RTKMP) акций по итогам вчерашних торгов уверенно выросли на +6,2% и +3,2% соответственно.

Если сравнивать МТС (#MTSS) и Ростелеком, то можно прийти к выводу, что обе эти компании примерно одинаковые по структуре бизнеса – сопоставимая выручка, долговая нагрузка и капитальные затраты. Вся разница лишь в том, что МТС – это “дойная корова” для АФК Система, а у Минфина РФ в качестве “дойных коров” есть Газпром (#GAZP) и другие нефтяники с гос.участием, которые генерируют хороший профит, и на их фоне Ростелеком никогда не рассматривался ведомством Антона Силуанова в качестве ключевого актива для пополнения казны. Таким образом, Ростелеком сфокусирован в первую очередь на расширении бизнеса, а не на дивидендах - всегда держите в голове этот важный тезис, ну а я в заключении порадую вас дивидендной картинкой, пусть даже не с двузначной ДД.

Из двух вышеперечисленных компаний, с учётом всех "за" и "против" складывается впечатление, что МТС - это более интересный актив на горизонте до 2 лет, после чего можно будет присматриваться к Ростелекому и плавно перекладываться в него, поскольку оператор может вывести свою “облачную дочку” на IPO, что станет неплохим драйвером для переоценки капитализации компании.

Ну а если позиция в МТС у вас уже имеется (как в моём случае), то самое время задуматься о постепенном формировании долгосрочной позиции в бумагах Ростелекома уже сейчас. Особенно во времена коррекций, которые периодически происходят на российском рынке акций.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Газпром: инвестиционный кейс становится похожим на ВТБ

🙅♂️ После крайне разочаровывающей финансовой отчётности за 2023 год, акционерная история Газпрома плавно начинает превращаться в инвестиционный кейс ВТБ, и я рекомендую обходить его стороной любителям подкупить подешевевшие бумаги - поверьте, это не тот случай, когда нужно действовать и верить в светлое будущее. На горизонте ближайших нескольких лет нет никаких надежд на светлое будущее в этой истории, от слова совсем.

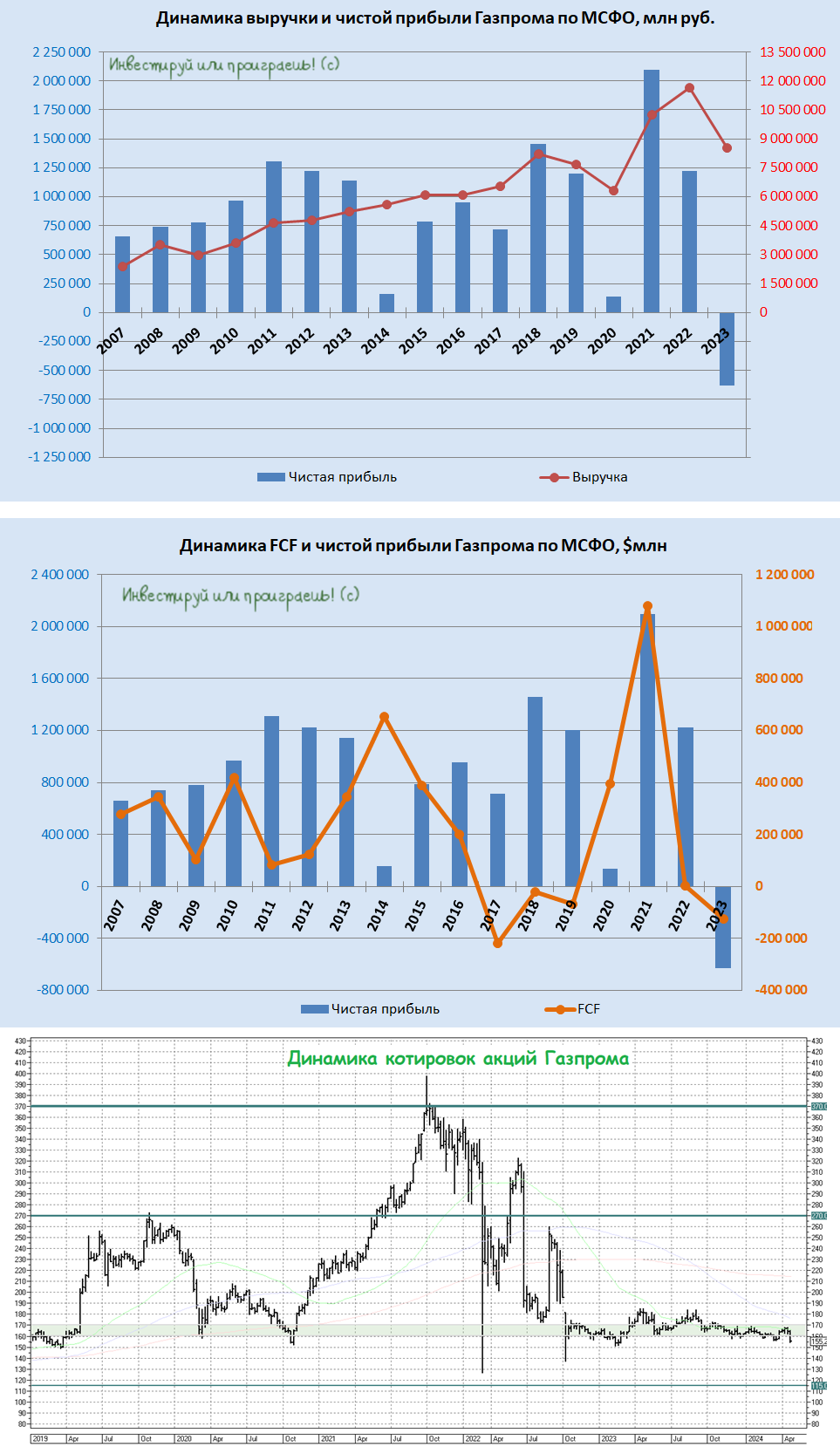

❗️Печально, но факт: Газпром впервые за 25 лет получил чистый убыток по итогам года. В последний раз Газпром показывал чистый убыток по результатам далёкого 1999 года!

Геополитика окончательно и бесповоротно разрушила акционерную стоимость Газпрома (#GAZP) и совершенно закономерно на протяжении последних двух лет акции компании существенно отстают от рынка, в отсутствии всяких драйверов, способных хоть как-то переломить ситуацию в лучшую сторону.

В прошлом году руководство Газпрома радостно сообщало о рекордных объёмах поставок голубого топлива в Китай через газопровод "Сила Сибири", однако потеря высокомаржинального европейского рынка сбыта для компании стало сильнейшим ударом, оправиться от которого не удаётся до сих пор.

👉 Если среди вас есть "застрявшие" в акциях Газпрома, то главной задачей на 2024 год я бы назвал - выход из этого болота! Если вдруг компания всё-таки решит заплатить положенные по уставу 15 руб. на акцию, тогда котировки в моменте очень обрадуются этой новости, и вот тогда было бы очень неплохо продать нафиг всю позу в Газпроме и забыть об этой истории навсегда! Плюс ко всему, российский президент в середине мая собрался в Китай с деловым визитом, и есть шанс услышать там какие-то обнадёживающие новости, которые предоставят прекрасную возможность продать, наконец, эти бумаги.

В общем, верим и ищем точку на выход.

❤️ Не забудьте поставить лайк под этим постом, и всегда старайтесь реагировать на любые рыночные новости так, чтобы ваше настроение никак не зависело от новостей. Инвестиции - это очень важная сфера нашей деятельности, но не самая главная в нашей жизни!

© Инвестируй или проиграешь

🙅♂️ После крайне разочаровывающей финансовой отчётности за 2023 год, акционерная история Газпрома плавно начинает превращаться в инвестиционный кейс ВТБ, и я рекомендую обходить его стороной любителям подкупить подешевевшие бумаги - поверьте, это не тот случай, когда нужно действовать и верить в светлое будущее. На горизонте ближайших нескольких лет нет никаких надежд на светлое будущее в этой истории, от слова совсем.

❗️Печально, но факт: Газпром впервые за 25 лет получил чистый убыток по итогам года. В последний раз Газпром показывал чистый убыток по результатам далёкого 1999 года!

Геополитика окончательно и бесповоротно разрушила акционерную стоимость Газпрома (#GAZP) и совершенно закономерно на протяжении последних двух лет акции компании существенно отстают от рынка, в отсутствии всяких драйверов, способных хоть как-то переломить ситуацию в лучшую сторону.

В прошлом году руководство Газпрома радостно сообщало о рекордных объёмах поставок голубого топлива в Китай через газопровод "Сила Сибири", однако потеря высокомаржинального европейского рынка сбыта для компании стало сильнейшим ударом, оправиться от которого не удаётся до сих пор.

👉 Если среди вас есть "застрявшие" в акциях Газпрома, то главной задачей на 2024 год я бы назвал - выход из этого болота! Если вдруг компания всё-таки решит заплатить положенные по уставу 15 руб. на акцию, тогда котировки в моменте очень обрадуются этой новости, и вот тогда было бы очень неплохо продать нафиг всю позу в Газпроме и забыть об этой истории навсегда! Плюс ко всему, российский президент в середине мая собрался в Китай с деловым визитом, и есть шанс услышать там какие-то обнадёживающие новости, которые предоставят прекрасную возможность продать, наконец, эти бумаги.

В общем, верим и ищем точку на выход.

❤️ Не забудьте поставить лайк под этим постом, и всегда старайтесь реагировать на любые рыночные новости так, чтобы ваше настроение никак не зависело от новостей. Инвестиции - это очень важная сфера нашей деятельности, но не самая главная в нашей жизни!

© Инвестируй или проиграешь

{kind=link}

Российский фондовый рынок: майская коррекция

📉 По итогам минувшей недели индекс Мосбиржи снизился всего лишь на -3,6%, а разговоров и паники отовсюду столько, как будто на календаре февраль или сентябрь 2022 года, когда действительно был серьёзный повод загрустить и запаниковать. Любопытно, но инвесторы порой так привыкают к постоянному росту котировок акций, что просто напросто забывают о том, что порой рынку необходимо выпустить пар, передохнуть и набраться сил перед следующим рывком вверх. И сейчас тот самый случай.

На самом деле, воедино сложилось сразу несколько негативных факторов, которые оказывают давление на наш фондовый рынок, поэтому нет ничего удивительного в том, что коррекцию мы наблюдаем именно здесь и сейчас:

1️⃣ Курс рубля в последнее время демонстрирует завидную силу по отношению к доллару, на фоне активной подготовки экспортёров к майским налоговым выплатам и, как следствие, активной продажи валютной выручки. Котировки акций отечественных экспортёров уже сейчас начинают закладывать недополученные рублёвые доходы в 2024 году, и в этом смысле я очень удивлён, как префы Сургута (#SNGSP), от которых я благополучно избавился совсем недавно, до сих пор держатся выше 70 руб.?

2️⃣ Вероятное повышение ключевой ставки и удержание её на высоком уровне дольше, чем закладывал рынок. В апреле инфляция в РФ ускорилась: в среднем рост цен составил 0,12 п.п., а годовая инфляция выросла до отметки в 7,84%. Также ЦБ сообщил о росте инфляционных ожиданий россиян с 11,0% в апреле до 11,7% в мае.

3️⃣ Неудивительно, что на этом фоне индекс гособлигаций РФ продолжает лететь в бездну, в очередной раз обновив накануне свои 26-месячные минимумы, а доходность по ОФЗ перевалила уже выше 15%! Я уже скромно умолчу о корпоративных бондах, по которым доходность к погашению выше 20% уже совсем скоро станет новой нормой. Зачем покупать акции, если есть облигации с такими фантастическими доходностями? Вопрос риторический.

4️⃣ Негатив по Газпрому (#GAZP): совет директоров компании озвучил рекомендацию не выплачивать дивиденды за 2023 год, после аналогичной рекомендации от правительства РФ несколькими днями ранее. Хотя, даже несмотря на убыточный прошлый год, по див. уставу выплаты должны были быть (чисто теоретически) в районе 15 руб. на акцию. Это тоже не добавило настроения российским инвесторам.

5️⃣ Ну и, наконец, нельзя не отметить общую перегретость российского рынка. Практически безостановочный рост индекса Мосбиржи (#micex), начиная с декабря 2023 года, требует хоть какой-то передышки, чтобы набраться сил для будущих свершений. Возможно, свою роль играют ещё IPO, которых в последнее время у нас проходит очень много, и которые так или иначе вытягивают деньги из других активов, но я не считаю этот фактор определяющим.

👉 На выходных у меня был философский пост на эту тему в "Инвестируй или проиграешь PREMIUM", и с вашего позволения я повторю основную мысль из него. Индекс Мосбиржи по-прежнему находится вблизи локальных хаёв, а снижение на минувшей неделе на -3,6% - это пока ещё даже не коррекция, чтобы брать и покупать бумаги широким фронтом - это просто рыночный шум. Концепция сейчас абсолютно та же, что была месяц или два тому назад, и покупка акций по текущим ценникам действительно оправдана только точечно и только в тех случаях, когда потенциальное соотношение риск/доходность действительно привлекательное.

Во всём остальном действуйте как и раньше, уберите панику, перечитайте этот пост и этот пост, и конечно же думайте только о хорошем, вы же инвестор! Разумеется, не забывайте о диверсификации, чтобы отдельные истории в вашем портфеле, расстроившие однажды снижением котировок или дивидендным решением, в широком смысле этого слова оказались для вас в итоге практически безболезненными!

❤️ Не забывайте ставить лайк под этим постом, если мне удалось хоть немного успокоить вас и немного зарядить оптимизмом. Успешной вам рабочей недели, хорошего летнего настроения и только прибыльных сделок в портфеле!

© Инвестируй или проиграешь

📉 По итогам минувшей недели индекс Мосбиржи снизился всего лишь на -3,6%, а разговоров и паники отовсюду столько, как будто на календаре февраль или сентябрь 2022 года, когда действительно был серьёзный повод загрустить и запаниковать. Любопытно, но инвесторы порой так привыкают к постоянному росту котировок акций, что просто напросто забывают о том, что порой рынку необходимо выпустить пар, передохнуть и набраться сил перед следующим рывком вверх. И сейчас тот самый случай.

На самом деле, воедино сложилось сразу несколько негативных факторов, которые оказывают давление на наш фондовый рынок, поэтому нет ничего удивительного в том, что коррекцию мы наблюдаем именно здесь и сейчас:

1️⃣ Курс рубля в последнее время демонстрирует завидную силу по отношению к доллару, на фоне активной подготовки экспортёров к майским налоговым выплатам и, как следствие, активной продажи валютной выручки. Котировки акций отечественных экспортёров уже сейчас начинают закладывать недополученные рублёвые доходы в 2024 году, и в этом смысле я очень удивлён, как префы Сургута (#SNGSP), от которых я благополучно избавился совсем недавно, до сих пор держатся выше 70 руб.?

2️⃣ Вероятное повышение ключевой ставки и удержание её на высоком уровне дольше, чем закладывал рынок. В апреле инфляция в РФ ускорилась: в среднем рост цен составил 0,12 п.п., а годовая инфляция выросла до отметки в 7,84%. Также ЦБ сообщил о росте инфляционных ожиданий россиян с 11,0% в апреле до 11,7% в мае.

3️⃣ Неудивительно, что на этом фоне индекс гособлигаций РФ продолжает лететь в бездну, в очередной раз обновив накануне свои 26-месячные минимумы, а доходность по ОФЗ перевалила уже выше 15%! Я уже скромно умолчу о корпоративных бондах, по которым доходность к погашению выше 20% уже совсем скоро станет новой нормой. Зачем покупать акции, если есть облигации с такими фантастическими доходностями? Вопрос риторический.

4️⃣ Негатив по Газпрому (#GAZP): совет директоров компании озвучил рекомендацию не выплачивать дивиденды за 2023 год, после аналогичной рекомендации от правительства РФ несколькими днями ранее. Хотя, даже несмотря на убыточный прошлый год, по див. уставу выплаты должны были быть (чисто теоретически) в районе 15 руб. на акцию. Это тоже не добавило настроения российским инвесторам.

5️⃣ Ну и, наконец, нельзя не отметить общую перегретость российского рынка. Практически безостановочный рост индекса Мосбиржи (#micex), начиная с декабря 2023 года, требует хоть какой-то передышки, чтобы набраться сил для будущих свершений. Возможно, свою роль играют ещё IPO, которых в последнее время у нас проходит очень много, и которые так или иначе вытягивают деньги из других активов, но я не считаю этот фактор определяющим.

👉 На выходных у меня был философский пост на эту тему в "Инвестируй или проиграешь PREMIUM", и с вашего позволения я повторю основную мысль из него. Индекс Мосбиржи по-прежнему находится вблизи локальных хаёв, а снижение на минувшей неделе на -3,6% - это пока ещё даже не коррекция, чтобы брать и покупать бумаги широким фронтом - это просто рыночный шум. Концепция сейчас абсолютно та же, что была месяц или два тому назад, и покупка акций по текущим ценникам действительно оправдана только точечно и только в тех случаях, когда потенциальное соотношение риск/доходность действительно привлекательное.

Во всём остальном действуйте как и раньше, уберите панику, перечитайте этот пост и этот пост, и конечно же думайте только о хорошем, вы же инвестор! Разумеется, не забывайте о диверсификации, чтобы отдельные истории в вашем портфеле, расстроившие однажды снижением котировок или дивидендным решением, в широком смысле этого слова оказались для вас в итоге практически безболезненными!

❤️ Не забывайте ставить лайк под этим постом, если мне удалось хоть немного успокоить вас и немного зарядить оптимизмом. Успешной вам рабочей недели, хорошего летнего настроения и только прибыльных сделок в портфеле!

© Инвестируй или проиграешь

{kind=link}

Рынок нефти ждет дисбаланс спроса и предложения?!

📣 В заключительный день Петербургского международного экономического форума (ПМЭФ) глава Роснефти Игорь Сечин представил содержательный доклад, который был посвящен актуальным тенденциям нефтяного рынка. Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Глава Роснефти в очередной раз раскритиковал Евросоюз, который с 2021 по 2023 гг. потратил на импорт углеводородов из других стран более $630 млрд, что эквивалентно затратам на природный газ за предыдущие восемь лет. Это негативно сказалось на рентабельности энергоёмких отраслей, включая сталелитейную промышленность, производство удобрений, химических веществ, керамики и стекла. Безусловно, ЕС стреляет себе в ногу, однако акционерам того же Газпрома (#GAZP) от этого ничуть не легче.

✔️ С 2016 года США ввели санкции против Венесуэлы, Ирана и России, которые затронули в общей сложности добычу почти 18 млн б/с (17,4% мирового потребления). Это позволило США увеличить свою долю на рынке, в результате чего энергоресурсы стали основной статьёй экспорта страны. Помощник госсекретаря США Джеффри Пайетт открыто заявил о намерениях Белого дома сократить нефтяные доходы России.

✔️ Страны Персидского залива активно увеличивают свои свободные мощности по добыче нефти, строят новые каналы сбыта и вкладываются в активы в странах-потребителях. Среди них - Саудовская Аравия, Объединенные Арабские Эмираты, Кувейт и Ирак. На данный момент эти государства обладают свободными мощностями для добычи около 5,6 млн б/с.

Согласно прогнозам, к 2027 году этот показатель увеличится ещё на 2 млн б/с. Это может привести к дисбалансу между спросом и предложением на рынке нефти и, как следствие, к снижению её стоимости. Министр энергетики Саудовской Аравии Абдель Азиз бен Салман уже объявил о планах по существенному увеличению добычи нефти начиная с 2026 года.

✔️ С 2001 года доля доллара в международных золотовалютных резервах (ЗВР) упала с 71% до 58%. Это связано с кризисом доверия к доллару США как резервной валюте. Центробанки развивающихся стран предпочитают другие защитные активы. Например, доля золота в ЗВР за последние десять лет почти удвоилась. Это говорит о том, что спрос на золото будет оставаться высоким в долгосрочной перспективе, что позитивно для ЮГК (#UGLD).

✔️ Электрификация транспорта станет катализатором роста спроса на металлы. Согласно прогнозам Международного энергетического агентства, к 2030 году необходимо будет увеличить производство меди на 48%, никеля и кобальта - на 96%, а лития - более чем на 370%. Это позитивный сигнал для Норникеля (#GMKN) в долгосрочной перспективе.

👉 Подытоживая выступление Сечина на ПМЭФ, отметим, что на мировом нефтяном рынке образовался избыток свободных мощностей, и в таких случаях говорить о сильном росте цен на нефть достаточно трудно. Однако несмотря на это, существуют факторы, способные оказать поддержку ценам на нефть. Среди них — геополитические риски и снижение процентных ставок в США. Так, в Европе уже началось снижение ставок, несмотря на то, что уровень инфляции ещё не достиг целевого значения.

Продолжаем следить за ситуацией на мировом рынке нефти, верим в лучшее и держим акции ведущих российских нефтедобывающих компаний (#LKOH, #ROSN, #SIBN) в своём портфеле.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 В заключительный день Петербургского международного экономического форума (ПМЭФ) глава Роснефти Игорь Сечин представил содержательный доклад, который был посвящен актуальным тенденциям нефтяного рынка. Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Глава Роснефти в очередной раз раскритиковал Евросоюз, который с 2021 по 2023 гг. потратил на импорт углеводородов из других стран более $630 млрд, что эквивалентно затратам на природный газ за предыдущие восемь лет. Это негативно сказалось на рентабельности энергоёмких отраслей, включая сталелитейную промышленность, производство удобрений, химических веществ, керамики и стекла. Безусловно, ЕС стреляет себе в ногу, однако акционерам того же Газпрома (#GAZP) от этого ничуть не легче.

✔️ С 2016 года США ввели санкции против Венесуэлы, Ирана и России, которые затронули в общей сложности добычу почти 18 млн б/с (17,4% мирового потребления). Это позволило США увеличить свою долю на рынке, в результате чего энергоресурсы стали основной статьёй экспорта страны. Помощник госсекретаря США Джеффри Пайетт открыто заявил о намерениях Белого дома сократить нефтяные доходы России.

✔️ Страны Персидского залива активно увеличивают свои свободные мощности по добыче нефти, строят новые каналы сбыта и вкладываются в активы в странах-потребителях. Среди них - Саудовская Аравия, Объединенные Арабские Эмираты, Кувейт и Ирак. На данный момент эти государства обладают свободными мощностями для добычи около 5,6 млн б/с.

Согласно прогнозам, к 2027 году этот показатель увеличится ещё на 2 млн б/с. Это может привести к дисбалансу между спросом и предложением на рынке нефти и, как следствие, к снижению её стоимости. Министр энергетики Саудовской Аравии Абдель Азиз бен Салман уже объявил о планах по существенному увеличению добычи нефти начиная с 2026 года.

✔️ С 2001 года доля доллара в международных золотовалютных резервах (ЗВР) упала с 71% до 58%. Это связано с кризисом доверия к доллару США как резервной валюте. Центробанки развивающихся стран предпочитают другие защитные активы. Например, доля золота в ЗВР за последние десять лет почти удвоилась. Это говорит о том, что спрос на золото будет оставаться высоким в долгосрочной перспективе, что позитивно для ЮГК (#UGLD).

✔️ Электрификация транспорта станет катализатором роста спроса на металлы. Согласно прогнозам Международного энергетического агентства, к 2030 году необходимо будет увеличить производство меди на 48%, никеля и кобальта - на 96%, а лития - более чем на 370%. Это позитивный сигнал для Норникеля (#GMKN) в долгосрочной перспективе.

👉 Подытоживая выступление Сечина на ПМЭФ, отметим, что на мировом нефтяном рынке образовался избыток свободных мощностей, и в таких случаях говорить о сильном росте цен на нефть достаточно трудно. Однако несмотря на это, существуют факторы, способные оказать поддержку ценам на нефть. Среди них — геополитические риски и снижение процентных ставок в США. Так, в Европе уже началось снижение ставок, несмотря на то, что уровень инфляции ещё не достиг целевого значения.

Продолжаем следить за ситуацией на мировом рынке нефти, верим в лучшее и держим акции ведущих российских нефтедобывающих компаний (#LKOH, #ROSN, #SIBN) в своём портфеле.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}