💰От каких компаний ожидаются самые щедрые дивиденды?

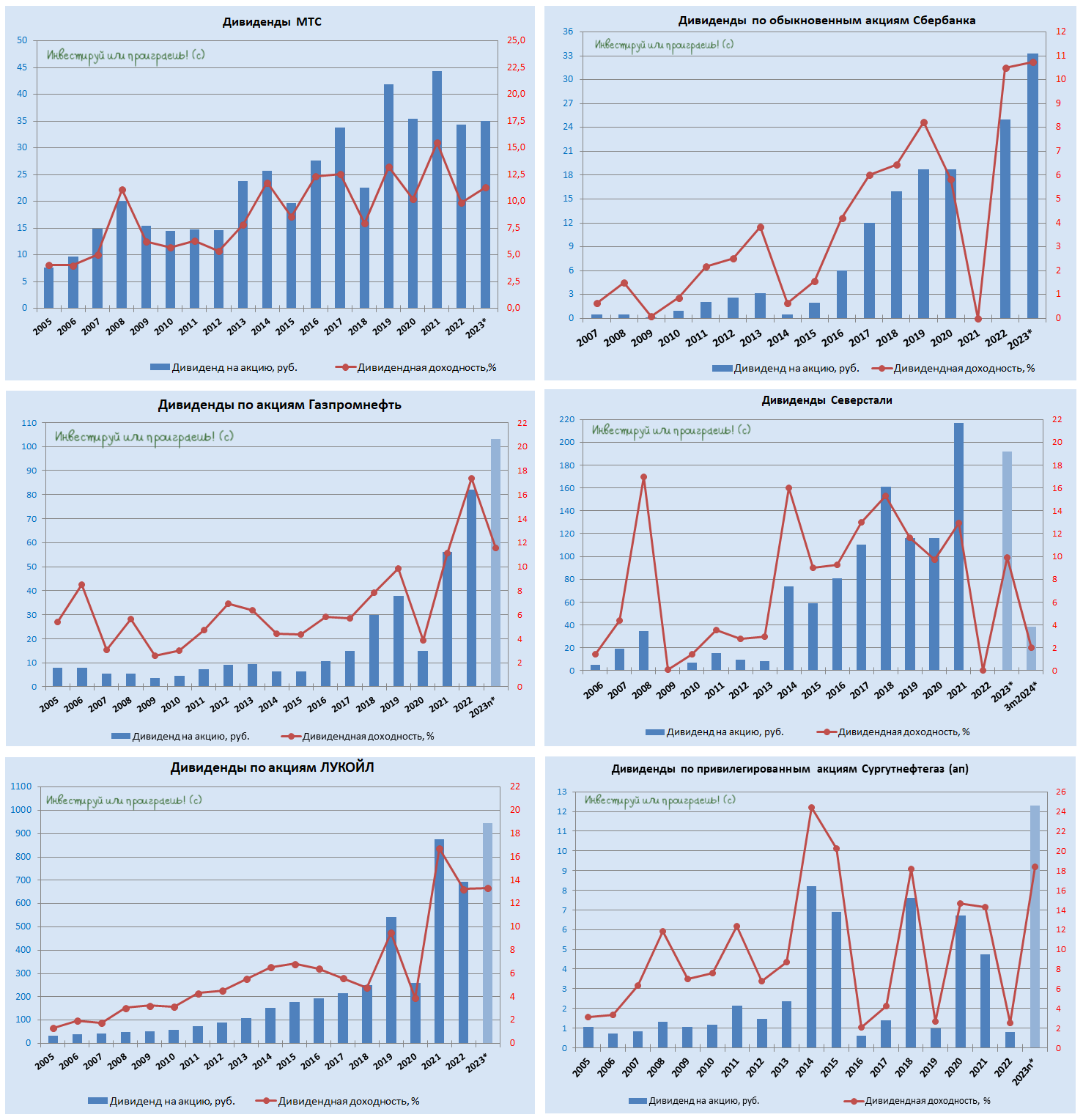

МТС

МТС (#MTSS) продолжает радовать своих акционеров высокой див. доходностью уже несколько лет подряд. Не стал исключением и 2023 год, по итогам которого СД рекомендовал выплатить 35 руб. на акцию (ДД=11,3%), утвердив при этом новую див.политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на акцию в течение каждого календарного года.

Сбербанк

Сбер - ещё один герой, который также уже успел порекомендовать дивиденды своим акционерам, в точном соответствии с див.политикой, подразумевающей выплату 50% от ЧП по МСФО.

Наблюдательный совет Сбера на минувшей неделе анонсировал рекордные дивы за 2023 год в размере 33,3 руб. на обычки (#SBER) и префы (#SBERP), что по текущим котировкам сулит ДД=10,7% на оба типа акций. Второй год подряд в акциях госбанка наблюдается двузначная дивидендная доходность, и это радует!

Газпромнефть

Газпромнефть (#SIBN) с каждым годом становится всё более привлекательной историей для дивидендных инвесторов. К тому же в настоящее время компания работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель.

Учитывая эти факторы, компания способна выплатить финальные дивы за 2023 год в размере 20+ руб. на акцию, вдобавок к ранее выплаченным промежуточным дивидендам (82,94 руб.), что ориентирует на совокупные выплаты за 2023 год в размере 100+ руб. и ДД=11,5%.

ЛУКОЙЛ

Ещё один представитель отечественной нефтянки, корпоративное управление в котором продолжает оставаться на высочайшем уровне - это ЛУКОЙЛ (#LKOH). СД компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

Северсталь

Северсталь (#CHMF) имеет все шансы снова стать привлекательной для инвесторов, благодаря своей див. политике. Сначала в начале февраля СД Северстали (#CHMF) рекомендовал акционерам одобрить дивиденды за 2023 год в размере 191,51 руб. на одну акцию, что по текущим котировкам сулит ДД=11,2%, а затем в конце апреля появилась радостная новость о том, что акционеры могут получить ещё 38,30 руб. на одну акцию за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%.

Таким образом в див. отсечку, которая запланирована на 17 июня 2024 года (с учётом режима торгов Т+1), акционеры Северстали получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900+ руб. Ну ведь неплохо же!

Мать и Дитя

Мать и дитя (#MDMG) может стать ещё одной потенциальной дивидендной фишкой. После завершения процесса редомициляции компания намерена выплатить инвесторам значительные дивиденды, и размер этих выплат будет составлять 50-75% от чистой прибыли, включая пропущенные периоды 2021 и 2022 гг.

Учитывая значительный объём денежных средств на балансе компании (9 млрд руб.), можно предположить, что в текущем году выплаты будут близки к верхней границе этого диапазона, что ориентирует нас на размер дивиденда 147 руб. на акцию и будет сулить ДД=14%.

Сургутнефтегаз (ап)

Ну а префы Сургутнефтегаза (#SNGSP) в этом дивидендном сезоне, видимо, станут лидерами по див. доходности за 2023 год, поскольку компания может выплатить акционерам 12,3 руб. на акцию, что сулит ДД=18,4%.

Однако в инвестиционном кейсе с префами Сургута всегда нужно помнить и понимать, что щедрые дивиденды - это зачастую разовое событие, которое сопровождается девальвацией рубля в отчётном периоде, и если вслед за этим ослабление рубля не продолжается, то и дивиденд окажется значительно ниже прошлогоднего.

❤️Ставьте лайк, если после праздников у вас хватило сил вернуться в рабочее русло и вы с умным видом прочитали этот пост, как будто что-то поняли после длинных выходных.

© Инвестируй или проиграешь

МТС

МТС (#MTSS) продолжает радовать своих акционеров высокой див. доходностью уже несколько лет подряд. Не стал исключением и 2023 год, по итогам которого СД рекомендовал выплатить 35 руб. на акцию (ДД=11,3%), утвердив при этом новую див.политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на акцию в течение каждого календарного года.

Сбербанк

Сбер - ещё один герой, который также уже успел порекомендовать дивиденды своим акционерам, в точном соответствии с див.политикой, подразумевающей выплату 50% от ЧП по МСФО.

Наблюдательный совет Сбера на минувшей неделе анонсировал рекордные дивы за 2023 год в размере 33,3 руб. на обычки (#SBER) и префы (#SBERP), что по текущим котировкам сулит ДД=10,7% на оба типа акций. Второй год подряд в акциях госбанка наблюдается двузначная дивидендная доходность, и это радует!

Газпромнефть

Газпромнефть (#SIBN) с каждым годом становится всё более привлекательной историей для дивидендных инвесторов. К тому же в настоящее время компания работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель.

Учитывая эти факторы, компания способна выплатить финальные дивы за 2023 год в размере 20+ руб. на акцию, вдобавок к ранее выплаченным промежуточным дивидендам (82,94 руб.), что ориентирует на совокупные выплаты за 2023 год в размере 100+ руб. и ДД=11,5%.

ЛУКОЙЛ

Ещё один представитель отечественной нефтянки, корпоративное управление в котором продолжает оставаться на высочайшем уровне - это ЛУКОЙЛ (#LKOH). СД компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

Северсталь

Северсталь (#CHMF) имеет все шансы снова стать привлекательной для инвесторов, благодаря своей див. политике. Сначала в начале февраля СД Северстали (#CHMF) рекомендовал акционерам одобрить дивиденды за 2023 год в размере 191,51 руб. на одну акцию, что по текущим котировкам сулит ДД=11,2%, а затем в конце апреля появилась радостная новость о том, что акционеры могут получить ещё 38,30 руб. на одну акцию за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%.

Таким образом в див. отсечку, которая запланирована на 17 июня 2024 года (с учётом режима торгов Т+1), акционеры Северстали получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900+ руб. Ну ведь неплохо же!

Мать и Дитя

Мать и дитя (#MDMG) может стать ещё одной потенциальной дивидендной фишкой. После завершения процесса редомициляции компания намерена выплатить инвесторам значительные дивиденды, и размер этих выплат будет составлять 50-75% от чистой прибыли, включая пропущенные периоды 2021 и 2022 гг.

Учитывая значительный объём денежных средств на балансе компании (9 млрд руб.), можно предположить, что в текущем году выплаты будут близки к верхней границе этого диапазона, что ориентирует нас на размер дивиденда 147 руб. на акцию и будет сулить ДД=14%.

Сургутнефтегаз (ап)

Ну а префы Сургутнефтегаза (#SNGSP) в этом дивидендном сезоне, видимо, станут лидерами по див. доходности за 2023 год, поскольку компания может выплатить акционерам 12,3 руб. на акцию, что сулит ДД=18,4%.

Однако в инвестиционном кейсе с префами Сургута всегда нужно помнить и понимать, что щедрые дивиденды - это зачастую разовое событие, которое сопровождается девальвацией рубля в отчётном периоде, и если вслед за этим ослабление рубля не продолжается, то и дивиденд окажется значительно ниже прошлогоднего.

❤️Ставьте лайк, если после праздников у вас хватило сил вернуться в рабочее русло и вы с умным видом прочитали этот пост, как будто что-то поняли после длинных выходных.

© Инвестируй или проиграешь

{kind=link}

МКБ – самый недооценённый банк?!

🏛 На недавно прошедшем в Москве Банковском форуме, организованном рейтинговым агентством «Эксперт РА», участники обсудили перспективы развития отрасли в 2024 году, и по их мнению число банков в нашей стране по итогам текущего года может сократиться сразу на 15! Это произойдёт как вследствие отзыва лицензий у финансовых организаций, так и в результате поглощения со стороны конкурентов.

📈 В то же время, на ТОП-10 крупнейших игроков будет приходится 75% прибыли сектора, против 73% годом ранее.

🧐 На текущий момент в ТОП-10 отечественных кредитных организаций по размеру активов входят четыре публичных банка – Сбер (#SBER), ВТБ (#VTBR), Совкомбанк (#SVCB) и МКБ (#CBOM). Первые три мы обсуждаем с вами достаточно часто, ну а сегодня предлагаю попытаться оценить инвестиционные перспективы МКБ, который очень редко попадает в сферу интересов частных блогеров, и информацию о котором порой очень трудно найти в инвестиционных пабликах.

В первую очередь, хочется отметить у МКБ низкое соотношение расходов к доходам (CIR) - по итогам прошлого года показатель составил 28,6%, что является лучшим результатом среди публичных российских банков!

Достаточность капитала МКБ составляет 12,4%. Это значение ниже показателя Сбербанка (13,7%), но превышает аналогичный показатель Совкомбанка (12%) и особенно ВТБ (9,9%). Данная метрика играет важную роль при определении размера дивидендов: например, у ВТБ данный показатель близок к минимальному значению, установленному регулятором, что легко объясняет, почему госбанк, вероятно, ещё долгое время не будет выплачивать дивиденды своим акционерам - можно сказать, что чисто физически у него нет такой возможности.

💰 В начале весны МКБ принял решение обновить свою дивидендную политику, которая теперь предусматривает выплату 25-50% от чистой прибыли по МСФО. К примеру, Совкомбанк при чуть более низкой достаточности капитала планирует направлять на дивиденды 30% прибыли, и МКБ вполне может пойти этой же дорогой. В этом случае выплаты за 2023 год могут составить 0,536 руб. на акцию, что сулит ДД=7,3%.

⚖️ МКБ сейчас торгуется с самым низким мультипликатором P/BV в отрасли, который без учета субординированного долга составляет 0,84х. Вы спросите, а почему не нужно учитывать суборды при мультипликаторе P/BV? Ответ здесь такой: они принадлежат кредиторам, а не акционерам, а потому учитывать при расчёте мультипликатора будет не совсем корректно. В то же время, суборды позволяют банкам пополнить капитал второго уровня в периоды быстрого роста активов, и это очень важный момент.

👉 Если смотреть на график акций МКБ (#CBOM) с точки зрения технического анализа, то можно увидеть, что котировки находятся в каких-то 10% от своих исторических максимумов, а более мелкие таймфреймы и вовсе рисуют двойную вершину с потенциалом дальнейшего снижения ниже 7 руб. за акцию. В идеале хочется увидеть диапазон 6,0-6,5 руб., где формирование долгосрочной позиции в этих бумагах будет выглядеть очень перспективно, в расчёте на рост мультипликатора P/BV и выплату дивидендов, ну а по текущим котировкам спешить точно не хочется.

Тем более, что менеджмент МКБ в новой реальности практически не коммуницирует с инвесторами, и порой нам очень трудно понять его стратегию. А когда не видишь перед собой дорогу, двигаться на ощупь не особенно хочется...

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🏛 На недавно прошедшем в Москве Банковском форуме, организованном рейтинговым агентством «Эксперт РА», участники обсудили перспективы развития отрасли в 2024 году, и по их мнению число банков в нашей стране по итогам текущего года может сократиться сразу на 15! Это произойдёт как вследствие отзыва лицензий у финансовых организаций, так и в результате поглощения со стороны конкурентов.

📈 В то же время, на ТОП-10 крупнейших игроков будет приходится 75% прибыли сектора, против 73% годом ранее.

🧐 На текущий момент в ТОП-10 отечественных кредитных организаций по размеру активов входят четыре публичных банка – Сбер (#SBER), ВТБ (#VTBR), Совкомбанк (#SVCB) и МКБ (#CBOM). Первые три мы обсуждаем с вами достаточно часто, ну а сегодня предлагаю попытаться оценить инвестиционные перспективы МКБ, который очень редко попадает в сферу интересов частных блогеров, и информацию о котором порой очень трудно найти в инвестиционных пабликах.

В первую очередь, хочется отметить у МКБ низкое соотношение расходов к доходам (CIR) - по итогам прошлого года показатель составил 28,6%, что является лучшим результатом среди публичных российских банков!

Достаточность капитала МКБ составляет 12,4%. Это значение ниже показателя Сбербанка (13,7%), но превышает аналогичный показатель Совкомбанка (12%) и особенно ВТБ (9,9%). Данная метрика играет важную роль при определении размера дивидендов: например, у ВТБ данный показатель близок к минимальному значению, установленному регулятором, что легко объясняет, почему госбанк, вероятно, ещё долгое время не будет выплачивать дивиденды своим акционерам - можно сказать, что чисто физически у него нет такой возможности.

💰 В начале весны МКБ принял решение обновить свою дивидендную политику, которая теперь предусматривает выплату 25-50% от чистой прибыли по МСФО. К примеру, Совкомбанк при чуть более низкой достаточности капитала планирует направлять на дивиденды 30% прибыли, и МКБ вполне может пойти этой же дорогой. В этом случае выплаты за 2023 год могут составить 0,536 руб. на акцию, что сулит ДД=7,3%.

⚖️ МКБ сейчас торгуется с самым низким мультипликатором P/BV в отрасли, который без учета субординированного долга составляет 0,84х. Вы спросите, а почему не нужно учитывать суборды при мультипликаторе P/BV? Ответ здесь такой: они принадлежат кредиторам, а не акционерам, а потому учитывать при расчёте мультипликатора будет не совсем корректно. В то же время, суборды позволяют банкам пополнить капитал второго уровня в периоды быстрого роста активов, и это очень важный момент.

👉 Если смотреть на график акций МКБ (#CBOM) с точки зрения технического анализа, то можно увидеть, что котировки находятся в каких-то 10% от своих исторических максимумов, а более мелкие таймфреймы и вовсе рисуют двойную вершину с потенциалом дальнейшего снижения ниже 7 руб. за акцию. В идеале хочется увидеть диапазон 6,0-6,5 руб., где формирование долгосрочной позиции в этих бумагах будет выглядеть очень перспективно, в расчёте на рост мультипликатора P/BV и выплату дивидендов, ну а по текущим котировкам спешить точно не хочется.

Тем более, что менеджмент МКБ в новой реальности практически не коммуницирует с инвесторами, и порой нам очень трудно понять его стратегию. А когда не видишь перед собой дорогу, двигаться на ощупь не особенно хочется...

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}