ГМК Норникель: причины падения и риски для инвесторов

📉 С момента нашего последнего разбора Норникеля всего несколько дней, а котировки акций компании с тех пор упали ещё на -4%, обновив 9-месячные минимумы. И на этом фоне складывается впечатление, что компания, являющаяся лидером отечественной цветной металлургии, на фоне корпоративных новостей быстро превращается в главного аутсайдера индекса Мосбиржи.

📣 Накануне директор департамента Норникеля по работе с инвестиционным сообществом Михаил Боровиков и директор департамента маркетинга Денис Шарыпин приняли участие в эфире, в рамках которого был сделан ряд важных заявлений.

❗️Как мы знаем, по итогам 2023 года соотношение NetDebt/EBITDA практически не изменилось, составив на конец отчётного периода достаточно скромные 1,2х. Более того, в абсолютном выражении чистый долг в прошлом году даже снизился - с $9,8 млрд до $8,1 млрд. И на этом фоне тезисы менеджмента ГМК о росте долговой нагрузки, которые они регулярно подчёркивают, вызывают удивление, поскольку в последние годы компания всегда утверждала, что комфортный уровень долговой нагрузки составляет менее 2х.

Показатель NetDebt/EBITDA <2х является бенчмарком мировой цветной металлургии, и ГМК Норникель последние 6 лет честно соответствовал этому критерию, причём с большим запасом.

🤷♂️ Зачем менеджмент продолжает озвучивать негативные комментарии – это большой вопрос. Фондовому рынку подобные вербальные интервенции явно не по душе, и именно поэтому в последние дни мы наблюдаем крутое пике в бумагах Норникеля.

🧮 Руководство продолжает намекать на низкий свободный денежный поток (FCF), который обусловлен как удорожанием заимствований, так и необходимостью выплаты дивидендов акционерам Быстринского ГОКа. Напомню, что ГМК Норникель владеет контрольным пакетом акций этого предприятия, а чуть более трети акций принадлежат президенту ГМК Владимиру Потанину. При этом у проекта отсутствует официальная дивидендная политика, и менеджмент Норникеля поэтому со спокойной совестью ссылается на некое акционерное соглашение, которое не подлежит разглашению.

💰 В 2022 году Норникель впервые в своей публичной истории не выплатил дивиденды, при этом акционеры Быстринского ГОКа получили причитающиеся им выплаты. Таким образом, мажоритарий Норникеля защитил себя стабильным дивидендным потоком с Быстры, в период неблагоприятной ценовой конъюнктуры на рынке промышленных металлов, фактически уводя через низовую структуру существенную часть консолидированной прибыли головной компании.

👉 Резюмируем всё вышесказанное. Негативные вербальные интервенции руководства Норникеля в последние две недели отправили акции ГМК Норильский Никель (#GMKN) в глубокий нокдаун. И если подобная ситуация продолжится в марте, то к апрельскому сплиту акции могут ещё больше потерять в цене.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📉 С момента нашего последнего разбора Норникеля всего несколько дней, а котировки акций компании с тех пор упали ещё на -4%, обновив 9-месячные минимумы. И на этом фоне складывается впечатление, что компания, являющаяся лидером отечественной цветной металлургии, на фоне корпоративных новостей быстро превращается в главного аутсайдера индекса Мосбиржи.

📣 Накануне директор департамента Норникеля по работе с инвестиционным сообществом Михаил Боровиков и директор департамента маркетинга Денис Шарыпин приняли участие в эфире, в рамках которого был сделан ряд важных заявлений.

❗️Как мы знаем, по итогам 2023 года соотношение NetDebt/EBITDA практически не изменилось, составив на конец отчётного периода достаточно скромные 1,2х. Более того, в абсолютном выражении чистый долг в прошлом году даже снизился - с $9,8 млрд до $8,1 млрд. И на этом фоне тезисы менеджмента ГМК о росте долговой нагрузки, которые они регулярно подчёркивают, вызывают удивление, поскольку в последние годы компания всегда утверждала, что комфортный уровень долговой нагрузки составляет менее 2х.

Показатель NetDebt/EBITDA <2х является бенчмарком мировой цветной металлургии, и ГМК Норникель последние 6 лет честно соответствовал этому критерию, причём с большим запасом.

🤷♂️ Зачем менеджмент продолжает озвучивать негативные комментарии – это большой вопрос. Фондовому рынку подобные вербальные интервенции явно не по душе, и именно поэтому в последние дни мы наблюдаем крутое пике в бумагах Норникеля.

🧮 Руководство продолжает намекать на низкий свободный денежный поток (FCF), который обусловлен как удорожанием заимствований, так и необходимостью выплаты дивидендов акционерам Быстринского ГОКа. Напомню, что ГМК Норникель владеет контрольным пакетом акций этого предприятия, а чуть более трети акций принадлежат президенту ГМК Владимиру Потанину. При этом у проекта отсутствует официальная дивидендная политика, и менеджмент Норникеля поэтому со спокойной совестью ссылается на некое акционерное соглашение, которое не подлежит разглашению.

💰 В 2022 году Норникель впервые в своей публичной истории не выплатил дивиденды, при этом акционеры Быстринского ГОКа получили причитающиеся им выплаты. Таким образом, мажоритарий Норникеля защитил себя стабильным дивидендным потоком с Быстры, в период неблагоприятной ценовой конъюнктуры на рынке промышленных металлов, фактически уводя через низовую структуру существенную часть консолидированной прибыли головной компании.

👉 Резюмируем всё вышесказанное. Негативные вербальные интервенции руководства Норникеля в последние две недели отправили акции ГМК Норильский Никель (#GMKN) в глубокий нокдаун. И если подобная ситуация продолжится в марте, то к апрельскому сплиту акции могут ещё больше потерять в цене.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

РУСАЛ постепенно возвращается на траекторию роста

🧮 РУСАЛ представил свои финансовые результаты за вторую половину 2023 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

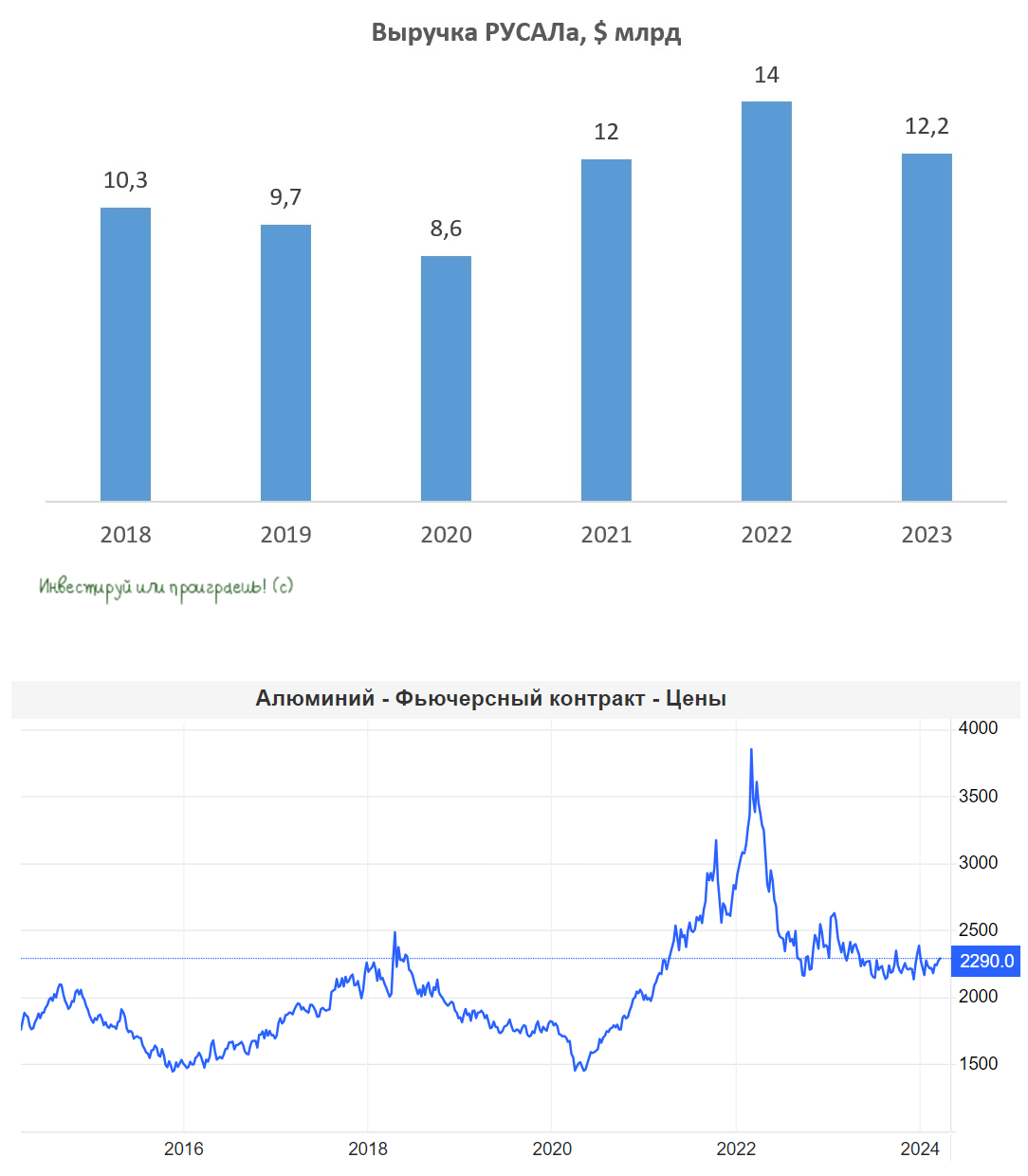

📉 Выручка компании с июля по декабрь сократилась на -8,1% (г/г) до $6,3 млрд. Несмотря на увеличение продаж алюминия в натуральном выражении на 4% до 2,2 млн тонн, снижение цен на металл оказалось ключевым негативным моментом и не позволило компании завершить отчётный период с ростом выручки.

Цены на алюминий действительно испытывают серьёзное давление, из-за увеличения предложения от крупнейших мировых производителей. В частности, прошлый год отрасль завершила с профицитом в размере 0,3 млн тонн, против дефицита 0,9 млн тонн годом ранее. Избыток металла в значительной степени обусловлен ростом производства в Китае.

🌏 География продаж РУСАЛа практически не изменилась, и более 71% продукции компании по-прежнему идёт на экспорт. Основным рынком сбыта всё также является Китай. В то же время, страны Евросоюза продолжают сокращать закупки российского алюминия.

📈 Девальвация рубля привела к сокращению операционных издержек, что в свою очередь увеличило скорректированный показатель EBITDA на +124% (г/г) до $496 млн. Однако введение гибких экспортных пошлин с 1 октября 2023 года для стабилизации курса рубля несколько замедлило рост этого показателя. Экспорт играет значительную роль в структуре продаж компании, что делает её крайне чувствительной к изменениям валютного курса.

💼 Долговая нагрузка компании по показателю NetDebt/EBITDA снизилась до 7,4х. В первой половине текущего года этот показатель вполне может опуститься и до 5х, так как в январе компания получила дивиденды от ГМК Норникеля (#GMKN).

👉 Акции РУСАЛа интересны для инвестиций, если вы ожидаете роста цен на алюминий. В настоящее время цены на этот металл остаются стабильными, но есть позитивный сигнал. Медь, которая является ключевым промышленным металлом и часто служит опережающим индикатором для всего товарного рынка, растёт уже пятую неделю подряд и находится буквально в шаге от достижения годового максимума.

По данным РЖД, заводы РУСАЛа в январе-феврале 2024 года увеличили экспорт алюминия на +14,6% (г/г) до 458 тыс. тонн, что также является позитивным фактором в копилку компании. Перевозки алюминия внутри страны за этот же период выросли на +12,0% (г/г) 117 тыс. тонн.

Плюс ко всему, алюминиевая ассоциация России и власти разрабатывают меры для увеличения потребления алюминия на 10-15% ежегодно, за счёт городской и дорожной инфраструктуры, судостроения и транспортного машиностроения. Поэтому свет в конце тоннеля уже где-то появляется, и не приходит ли время воспользоваться этим?

Рискнём предположить, что по текущим ценникам, которые находятся вблизи локальных трёхлетних минимумов, акции РУСАЛа (#RUAL) вполне подходят для осторожных покупок, на ожиданиях роста продаж алюминия и увеличения средней цены реализации металла.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🧮 РУСАЛ представил свои финансовые результаты за вторую половину 2023 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📉 Выручка компании с июля по декабрь сократилась на -8,1% (г/г) до $6,3 млрд. Несмотря на увеличение продаж алюминия в натуральном выражении на 4% до 2,2 млн тонн, снижение цен на металл оказалось ключевым негативным моментом и не позволило компании завершить отчётный период с ростом выручки.

Цены на алюминий действительно испытывают серьёзное давление, из-за увеличения предложения от крупнейших мировых производителей. В частности, прошлый год отрасль завершила с профицитом в размере 0,3 млн тонн, против дефицита 0,9 млн тонн годом ранее. Избыток металла в значительной степени обусловлен ростом производства в Китае.

🌏 География продаж РУСАЛа практически не изменилась, и более 71% продукции компании по-прежнему идёт на экспорт. Основным рынком сбыта всё также является Китай. В то же время, страны Евросоюза продолжают сокращать закупки российского алюминия.

📈 Девальвация рубля привела к сокращению операционных издержек, что в свою очередь увеличило скорректированный показатель EBITDA на +124% (г/г) до $496 млн. Однако введение гибких экспортных пошлин с 1 октября 2023 года для стабилизации курса рубля несколько замедлило рост этого показателя. Экспорт играет значительную роль в структуре продаж компании, что делает её крайне чувствительной к изменениям валютного курса.

💼 Долговая нагрузка компании по показателю NetDebt/EBITDA снизилась до 7,4х. В первой половине текущего года этот показатель вполне может опуститься и до 5х, так как в январе компания получила дивиденды от ГМК Норникеля (#GMKN).

👉 Акции РУСАЛа интересны для инвестиций, если вы ожидаете роста цен на алюминий. В настоящее время цены на этот металл остаются стабильными, но есть позитивный сигнал. Медь, которая является ключевым промышленным металлом и часто служит опережающим индикатором для всего товарного рынка, растёт уже пятую неделю подряд и находится буквально в шаге от достижения годового максимума.

По данным РЖД, заводы РУСАЛа в январе-феврале 2024 года увеличили экспорт алюминия на +14,6% (г/г) до 458 тыс. тонн, что также является позитивным фактором в копилку компании. Перевозки алюминия внутри страны за этот же период выросли на +12,0% (г/г) 117 тыс. тонн.

Плюс ко всему, алюминиевая ассоциация России и власти разрабатывают меры для увеличения потребления алюминия на 10-15% ежегодно, за счёт городской и дорожной инфраструктуры, судостроения и транспортного машиностроения. Поэтому свет в конце тоннеля уже где-то появляется, и не приходит ли время воспользоваться этим?

Рискнём предположить, что по текущим ценникам, которые находятся вблизи локальных трёхлетних минимумов, акции РУСАЛа (#RUAL) вполне подходят для осторожных покупок, на ожиданиях роста продаж алюминия и увеличения средней цены реализации металла.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

РУСАЛ справляется с вызовами

📊 В продолжение к нашему недавнему разговору про РУСАЛ хочется отдельно отметить, что компания продемонстрировала весьма неплохие результаты по итогам 2023 года, работая в достаточно сложных операционных условиях.

И это притом, что отечественный производитель алюминия столкнулся с ухудшением рыночной конъюнктуры, характеризующейся ростом издержек и низкими биржевыми ценами на металл. Санкции и ограничения на премиальных западных рынках создают дополнительные трудности для менеджмента РУСАЛа, а “вишенкой на торте” стали гибкие экспортные пошлины, введённые властями для всех отечественных экспортеров осенью прошлого года.

🌏 Тем не менее нужно признать, что компания, несмотря на нехватку собственного глинозёма, сумела успешно восполнить свои сырьевые запасы, благодаря импорту из стран Юго-Восточной Азии. И это дорогого стоит!

Правда, переориентация рынков сбыта на восток происходит весьма болезненно: страны Азии и Востока встречают российский бизнес пошлинами (в частности, Китай и Индия), а также требуют порой более сложной логистики.

Вдумайтесь только: Россия ежегодно производит более 4 млн тонн алюминия, однако лишь четверть этого объёма уходит на внутреннее потребление. Какой вариант приходит на ум? Необходимо развивать экономику высоких переделов, и делать это совместными усилиями бизнеса и государства. Отрадно отметить, что власти осознают актуальность этой проблемы и готовы работать с бизнесом для её решения.

💰 Осталось теперь подтянуть уровень корпоративного управления - и большой шаг вперёд будет сделан! Но пока об этом приходится лишь мечтать, к большому сожалению. Взять хотя бы историю с дивидендами от ГМК Норникель (#GMKN), которые в случае с РУСАЛом играют очень важную роль в финансовых результатах российского алюминиевого гиганта, и финальные выплаты за 2023 год, против которых так активно выступает менеджмент норильской компании, явно бы не помешали как миноритариям ГМК Норникеля, так и добавили бы побольше блеска инвестиционной истории самого РУСАЛа. Мы подробно обсуждали эту ситуацию вот здесь.

👉 Подытоживая всё вышесказанное, давайте ещё раз отметим, что привлекательность инвестиционного кейса РУСАЛа раскроется только в случае реализации одного (или сразу нескольких) потенциальных факторов: рыночная стоимость в ГМК (на долю РУСАЛа приходится 27,8% акций компании), в получении дивов от того же ГМК, ну и конечно же от динамики цен на алюминий на мировом рынке. В настоящий момент все эти факторы пока не спешат себя проявлять.

Но чтобы закончить данный пост на оптимистичной ноте, давайте напоследок отметим, что в течение последнего месяца наблюдается рост котировок большинства промышленных металлов на London Metal Exchange. И очень хочется надеяться, что алюминий не останется в стороне и выйдет вверх из многомесячного боковика, что окажет благоприятное влияние на капитализацию РУСАЛа (#RUAL).

Ну а пока имеем то, что имеем...

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

📊 В продолжение к нашему недавнему разговору про РУСАЛ хочется отдельно отметить, что компания продемонстрировала весьма неплохие результаты по итогам 2023 года, работая в достаточно сложных операционных условиях.

И это притом, что отечественный производитель алюминия столкнулся с ухудшением рыночной конъюнктуры, характеризующейся ростом издержек и низкими биржевыми ценами на металл. Санкции и ограничения на премиальных западных рынках создают дополнительные трудности для менеджмента РУСАЛа, а “вишенкой на торте” стали гибкие экспортные пошлины, введённые властями для всех отечественных экспортеров осенью прошлого года.

🌏 Тем не менее нужно признать, что компания, несмотря на нехватку собственного глинозёма, сумела успешно восполнить свои сырьевые запасы, благодаря импорту из стран Юго-Восточной Азии. И это дорогого стоит!

Правда, переориентация рынков сбыта на восток происходит весьма болезненно: страны Азии и Востока встречают российский бизнес пошлинами (в частности, Китай и Индия), а также требуют порой более сложной логистики.

Вдумайтесь только: Россия ежегодно производит более 4 млн тонн алюминия, однако лишь четверть этого объёма уходит на внутреннее потребление. Какой вариант приходит на ум? Необходимо развивать экономику высоких переделов, и делать это совместными усилиями бизнеса и государства. Отрадно отметить, что власти осознают актуальность этой проблемы и готовы работать с бизнесом для её решения.

💰 Осталось теперь подтянуть уровень корпоративного управления - и большой шаг вперёд будет сделан! Но пока об этом приходится лишь мечтать, к большому сожалению. Взять хотя бы историю с дивидендами от ГМК Норникель (#GMKN), которые в случае с РУСАЛом играют очень важную роль в финансовых результатах российского алюминиевого гиганта, и финальные выплаты за 2023 год, против которых так активно выступает менеджмент норильской компании, явно бы не помешали как миноритариям ГМК Норникеля, так и добавили бы побольше блеска инвестиционной истории самого РУСАЛа. Мы подробно обсуждали эту ситуацию вот здесь.

👉 Подытоживая всё вышесказанное, давайте ещё раз отметим, что привлекательность инвестиционного кейса РУСАЛа раскроется только в случае реализации одного (или сразу нескольких) потенциальных факторов: рыночная стоимость в ГМК (на долю РУСАЛа приходится 27,8% акций компании), в получении дивов от того же ГМК, ну и конечно же от динамики цен на алюминий на мировом рынке. В настоящий момент все эти факторы пока не спешат себя проявлять.

Но чтобы закончить данный пост на оптимистичной ноте, давайте напоследок отметим, что в течение последнего месяца наблюдается рост котировок большинства промышленных металлов на London Metal Exchange. И очень хочется надеяться, что алюминий не останется в стороне и выйдет вверх из многомесячного боковика, что окажет благоприятное влияние на капитализацию РУСАЛа (#RUAL).

Ну а пока имеем то, что имеем...

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}