🌾 Рекордный урожай зерна в России позитивен для акций НКХП и АФК Система

📈 По данным Росстата, в 2022 году было собрано 153,8 млн тонн зерна, из которых 104,4 млн тонн пришлось на пшеницу – рекордный показатель не только для современной России, но и советского периода, когда в среднем урожайность составляла 120 млн тонн.

При этом первоначальный прогноз на 2022 год предполагал урожайность около 130 млн тонн, но итоговые цифры всех приятно удивили. Позитивная динамика в производстве зерна достигнута за счёт использования современной агротехники и высокопроизводительных семян. Российские фермеры также не испытывают проблем с удобрениями, в отличии от европейских с/х производителей (пользуясь случаем, передаю пламенный привет акционерам Фосагро, Акрона и КуйбышевАзота!).

В последние пять лет потребление зерна на внутреннем рынке составляло около 80 млн тонн. С учётом новых регионов, которые были присоединены прошлой осенью, потребление может вырасти до 85 млн тонн, ещё около 10 млн тонн направлялось в резервы. Таким образом, экспортный потенциал на 2023 год может составить около 59 млн тонн.

🤵♂️«Нельзя позволить вытащить всё за границу. Несмотря на все логистические ограничения и по фрахту, и по страховке, тем не менее, это же в лёт пойдет. И уже идёт. Поэтому нам резервы обязательно нужны», — поделился своим мнением президент России Владимир Путин.

🧮 Возьмём для расчёта консервативный сценарий, согласно которому резервы будет решено увеличить в два раза – в этом случае экспортный потенциал составит около 49 млн тонн (+50% г/г).

👉 Главным бенефициаром рекордного экспорта станет Новороссийский комбинат хлебопродуктов, который сможет нарастить перевалку зерна на своих терминалах. С октября бумаги НКХП (#NKHP) выглядят лучше рынка – котировки выросли на 18,5%, при росте индекса Мосбиржи на 11%.

АФК Система (#AFKS) также будет в выигрыше от рекордного урожая – её непубличная «дочка» СТЕПЬ в этом случае сможет нарастить продажи в этом году, и при благоприятной рыночной конъюнктуре даже выйти на IPO осенью, поскольку выручка превысит минимальный порог в $1 млрд, который ещё давно негласно установил мажоритарий АФК Владимир Евтушенков.

© Инвестируй или проиграешь

📈 По данным Росстата, в 2022 году было собрано 153,8 млн тонн зерна, из которых 104,4 млн тонн пришлось на пшеницу – рекордный показатель не только для современной России, но и советского периода, когда в среднем урожайность составляла 120 млн тонн.

При этом первоначальный прогноз на 2022 год предполагал урожайность около 130 млн тонн, но итоговые цифры всех приятно удивили. Позитивная динамика в производстве зерна достигнута за счёт использования современной агротехники и высокопроизводительных семян. Российские фермеры также не испытывают проблем с удобрениями, в отличии от европейских с/х производителей (пользуясь случаем, передаю пламенный привет акционерам Фосагро, Акрона и КуйбышевАзота!).

В последние пять лет потребление зерна на внутреннем рынке составляло около 80 млн тонн. С учётом новых регионов, которые были присоединены прошлой осенью, потребление может вырасти до 85 млн тонн, ещё около 10 млн тонн направлялось в резервы. Таким образом, экспортный потенциал на 2023 год может составить около 59 млн тонн.

🤵♂️«Нельзя позволить вытащить всё за границу. Несмотря на все логистические ограничения и по фрахту, и по страховке, тем не менее, это же в лёт пойдет. И уже идёт. Поэтому нам резервы обязательно нужны», — поделился своим мнением президент России Владимир Путин.

🧮 Возьмём для расчёта консервативный сценарий, согласно которому резервы будет решено увеличить в два раза – в этом случае экспортный потенциал составит около 49 млн тонн (+50% г/г).

👉 Главным бенефициаром рекордного экспорта станет Новороссийский комбинат хлебопродуктов, который сможет нарастить перевалку зерна на своих терминалах. С октября бумаги НКХП (#NKHP) выглядят лучше рынка – котировки выросли на 18,5%, при росте индекса Мосбиржи на 11%.

АФК Система (#AFKS) также будет в выигрыше от рекордного урожая – её непубличная «дочка» СТЕПЬ в этом случае сможет нарастить продажи в этом году, и при благоприятной рыночной конъюнктуре даже выйти на IPO осенью, поскольку выручка превысит минимальный порог в $1 млрд, который ещё давно негласно установил мажоритарий АФК Владимир Евтушенков.

© Инвестируй или проиграешь

{kind=link}

🧮 АФК «Система», которую мы с вами хорошенько прожарили буквально на прошлой неделе, поразмышляв в том числе и о перспективах выхода на IPO её дочек, на сей раз представила результаты по МСФО за 4 кв. 2022 года. Предлагаю пробежаться по основным моментам этой финансовой отчётности.

📈 Выручка холдинга увеличилась с октября по декабрь на +18,3% (г/г) до 254,5 млрд рублей. По сравнению с третьим кварталом темп роста бизнеса ускорился почти в два раза, что не может не радовать.

Динамика в разрезе дочерних компаний АФК Система следующая:

🔸 Выручка МТС увеличилась на скромные +1,6% (г/г) до 144,4 млрд руб. на фоне слабой динамики продаж телефонов и аксессуаров.

🔸 Segezha Group серьёзно пострадала от крепкого рубля, и её выручка сократилась на -19,8% (г/г) до 19,4 млрд руб.

🔸 OZON оказался самым убедительным по темпам роста среди публичных активов АФК Система, где был зафиксирован рост выручки на внушительные +41% (г/г) до 93,6 млрд руб., благодаря увеличению ассортимента и росту заказов. Хотя к этой инвестиционной истории всё равно вопросы остаются, да и иностранная прописка не сильно радует.

🔸 Что касается непубличных дочек, то сильные результаты показал агрохолдинг СТЕПЬ, продажи которого в отчётном периоде выросли на +62,7% (г/г) до 29,1 млрд руб., благодаря рекордному урожаю с/х продукции.

Как мы уже с вами рассуждали на прошлой неделе, по своим финансовым показателям СТЕПЬ готова к IPO, однако гигантский чистый долг в размере 56,4 млрд руб. не позволит получить высокую оценку. Скорее всего, менеджмент не будет спешить с размещением и постарается увеличить продажи и подсократить долг. По крайней мере, это выглядело бы логично в текущей ситации.

🔸 Сеть медицинских клиник МЕДСИ увеличила продажи на +19,6% (г/г) до 36 млрд руб. Компания растёт быстрее рынка и также является перспективным кандидатом на IPO.

📈 Возвращаемся к финансовой отчётности АФК Система. Показатель OIBDA увеличился по итогам 4 кв. 2022 года на +16,6% (г/г) до 80 млрд руб. Увеличение издержек ограничивает роста маржинальности бизнеса.

💼 Чистый долг корпоративного центра, к которому в последние годы приковано особое внимание, незначительно увеличился и достиг отметки в 245,2 млрд руб. Сразу скажу, что поводов для переживания по этой части нет: у компании комфортный график погашения на ближайшие 4 года, и, скорее всего, менеджмент АФК Система примет решение просто рефинансировать свои займы.

👉 Стоимость АФК Система (#AFKS) с учётом долга корпоративного центра сейчас оценивается на уровне 385,9 млрд руб., в то время как рыночная стоимость публичных дочек - чуть выше 440 млрд руб. Не составляет большого труда посчитать, что текущий дисконт составляет примерно 12,6%, в то время как за последние два года средний этот показатель оценивался в районе 15%. Таким образом, с этой точки зрения холдинг АФК Система оценен рынком справедливо.

НО: ситуация может резко измениться в лучшую сторону, и котировки акций АФК легко достигнут уровня 20 руб., если ожидания будущих IPO дочерних компаний в итоге благополучно реализуются. Ещё раз подчеркну, что главные кандидаты на первичное размещение акций — это МЕДСИ и СТЕПЬ, и если вы верите в такой сценарий - делайте ставку на акции АФК Система!

❤️ Не забывайте ставить лайки, не ленитесь считать в уме и побольше улыбайтесь! Вместе с этими улыбками у вас непременно засияет приятным "зелёным" цветом и ваш инвестиционный портфель!

©Инвестируй или проиграешь

📈 Выручка холдинга увеличилась с октября по декабрь на +18,3% (г/г) до 254,5 млрд рублей. По сравнению с третьим кварталом темп роста бизнеса ускорился почти в два раза, что не может не радовать.

Динамика в разрезе дочерних компаний АФК Система следующая:

🔸 Выручка МТС увеличилась на скромные +1,6% (г/г) до 144,4 млрд руб. на фоне слабой динамики продаж телефонов и аксессуаров.

🔸 Segezha Group серьёзно пострадала от крепкого рубля, и её выручка сократилась на -19,8% (г/г) до 19,4 млрд руб.

🔸 OZON оказался самым убедительным по темпам роста среди публичных активов АФК Система, где был зафиксирован рост выручки на внушительные +41% (г/г) до 93,6 млрд руб., благодаря увеличению ассортимента и росту заказов. Хотя к этой инвестиционной истории всё равно вопросы остаются, да и иностранная прописка не сильно радует.

🔸 Что касается непубличных дочек, то сильные результаты показал агрохолдинг СТЕПЬ, продажи которого в отчётном периоде выросли на +62,7% (г/г) до 29,1 млрд руб., благодаря рекордному урожаю с/х продукции.

Как мы уже с вами рассуждали на прошлой неделе, по своим финансовым показателям СТЕПЬ готова к IPO, однако гигантский чистый долг в размере 56,4 млрд руб. не позволит получить высокую оценку. Скорее всего, менеджмент не будет спешить с размещением и постарается увеличить продажи и подсократить долг. По крайней мере, это выглядело бы логично в текущей ситации.

🔸 Сеть медицинских клиник МЕДСИ увеличила продажи на +19,6% (г/г) до 36 млрд руб. Компания растёт быстрее рынка и также является перспективным кандидатом на IPO.

📈 Возвращаемся к финансовой отчётности АФК Система. Показатель OIBDA увеличился по итогам 4 кв. 2022 года на +16,6% (г/г) до 80 млрд руб. Увеличение издержек ограничивает роста маржинальности бизнеса.

💼 Чистый долг корпоративного центра, к которому в последние годы приковано особое внимание, незначительно увеличился и достиг отметки в 245,2 млрд руб. Сразу скажу, что поводов для переживания по этой части нет: у компании комфортный график погашения на ближайшие 4 года, и, скорее всего, менеджмент АФК Система примет решение просто рефинансировать свои займы.

👉 Стоимость АФК Система (#AFKS) с учётом долга корпоративного центра сейчас оценивается на уровне 385,9 млрд руб., в то время как рыночная стоимость публичных дочек - чуть выше 440 млрд руб. Не составляет большого труда посчитать, что текущий дисконт составляет примерно 12,6%, в то время как за последние два года средний этот показатель оценивался в районе 15%. Таким образом, с этой точки зрения холдинг АФК Система оценен рынком справедливо.

НО: ситуация может резко измениться в лучшую сторону, и котировки акций АФК легко достигнут уровня 20 руб., если ожидания будущих IPO дочерних компаний в итоге благополучно реализуются. Ещё раз подчеркну, что главные кандидаты на первичное размещение акций — это МЕДСИ и СТЕПЬ, и если вы верите в такой сценарий - делайте ставку на акции АФК Система!

❤️ Не забывайте ставить лайки, не ленитесь считать в уме и побольше улыбайтесь! Вместе с этими улыбками у вас непременно засияет приятным "зелёным" цветом и ваш инвестиционный портфель!

©Инвестируй или проиграешь

{kind=link}

💰 Совет директоров АФК Система (#AFKS) накануне рекомендовал выплатить дивиденды за 2022 год в размере 0,41 руб. на акцию, что по текущим котировкам сулит ДД=2,6%.

В очередной раз призываю всех тех акционеров АФК Система, которые каждый год грезят и мечтают о высоких дивидендах, быть более сдержанными в своих ожиданиях - всё-таки эта инвестиционная история изначально не про дивиденды, ведь это холдинг, у которого совершенно другие цены и задачи. И за потенциальную переоценку рыночной капитализации АФК Система отвечают совершенно другие факторы.

🤔 Прежде всего, я имею ввиду снижение градуса геополитической напряжённости, после чего АФК Система сможет благополучно провести IPO одной из своих "дочек", и ближе всего для этого созрела с/х компания под названием СТЕПЬ. Хотя вполне возможно, к тому моменту к первичному размещению своих акций на бирже будут готовы и другие непубличные "дочки" холдинга, среди которых можно отметить также Медси и Биннофарм Групп (на эту тему у нас был большой апрельский пост в премиуме). И тогда это уже будет совершенно другая история, с гораздо большим интересом к акциям АФК Система и более радужным инвестиционным перспективам.

Ну а пока имеем то, что имеем, и особенно терпеливым и преданным акционерам холдинга я искренне желаю порадоваться даже этим рекомендованным выплатам, а акционеры Газпрома, которые остались без финальных дивидендов за 2022 год вам даже чуть-чуть позавидуют. Но это не точно.

🗓 Дивидендная отсечка намечена на 19 июля 2023 года (с учётом режима торгов Т+2).

©Инвестируй или проиграешь!

Please open Telegram to view this post

VIEW IN TELEGRAM

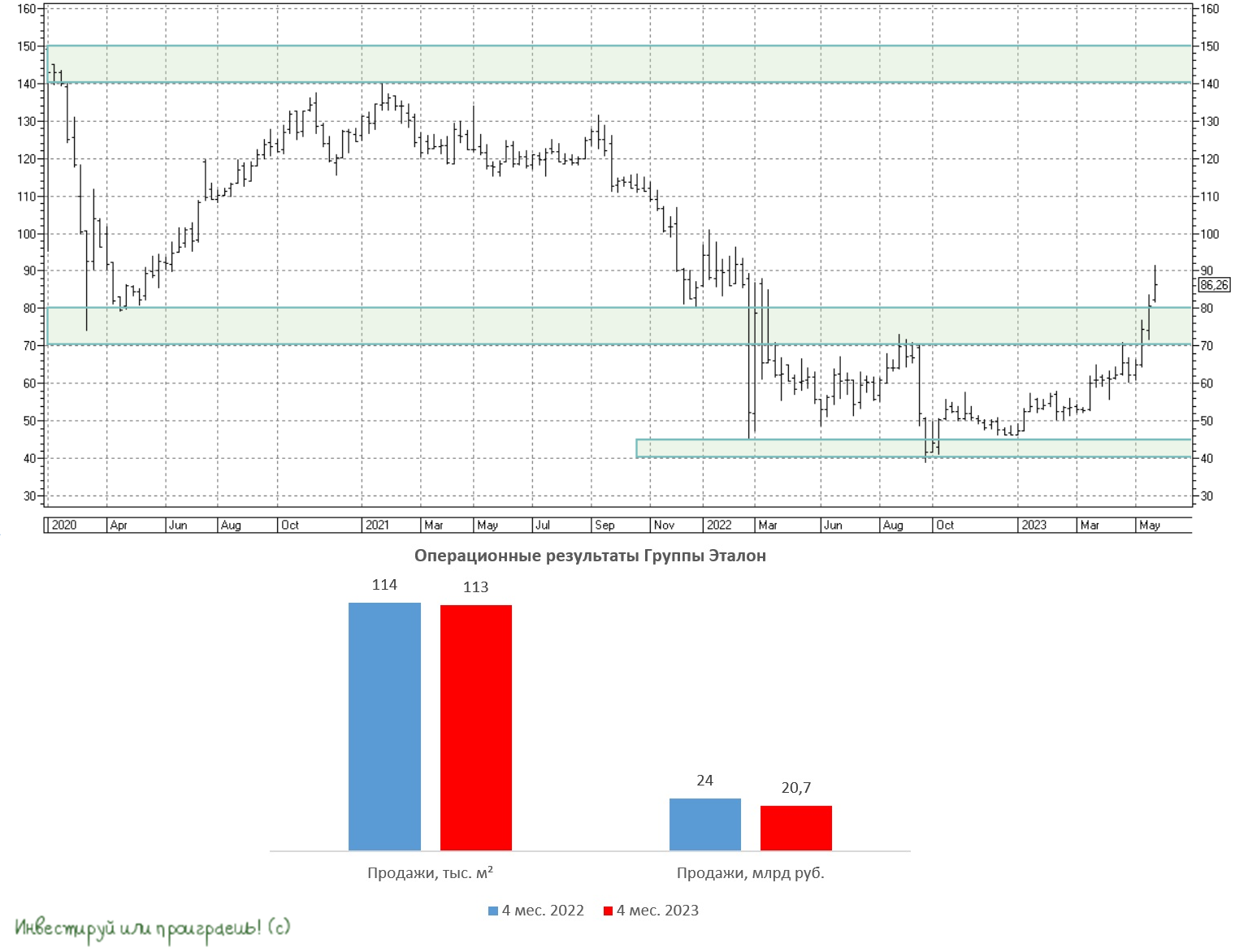

🏗 Группа Эталон представила операционные результаты за январь–апрель 2023 года.

📉 По итогам первых четырёх месяцев текущего года продажи Группы сократились на -13,8% (г/г) до 20,7 млрд руб., что вызвано снижением цен на недвижимость в бизнес и комфорт сегментах. Что, впрочем, совершенно неудивительно, учитывая, что именно в данных сегментах наблюдается двузначное падение цен на жильё. В то время как в сегменте эконом-класса ценник находится на прошлогоднем уровне, и никто из крупных застройщиков не планирует предлагать здесь большие скидки.

Особенно внимательные из вас вспомнят, что Эталон всегда публиковал квартальные операционные результаты, однако сейчас мы получили статистику за 4 месяца. Как вы думаете почему? Правильно, это хитрая и красивая игра цифрами! Всё дело в том, что именно в апреле продажи в годовом выражении выросли на +67% (г/г) до 7,3 млрд руб., красиво выровняв куда более печальную динамику первых трёх месяцев. Эффект высокой базы прошлого года сходит на нет (все помнят, как взлетели цены на квадратные метры после начала СВО?), и на фоне состоявшейся консолидации активов компании «ЮИТ Россия» в ближайшие месяцы девелопер сможет порадовать инвесторов высоким темпом роста бизнеса.

К слову, в апреле 2023 года средняя стоимость квадратного метра находилась на прошлогоднем уровне. Если "дно" где-то рядом, то для застройщиков это точно будет глотком свежего воздуха, хотя по одному месяцу выводы делать рано.

🤵♂️ «В 2023 году мы планируем к запуску около 850 тыс. кв. м – на 30% больше, чем годом ранее, что будет способствовать дальнейшей диверсификации предложения компании и позволит нам выйти на траекторию устойчивого роста», - поведал президент Группы «Эталон» Геннадий Щербина.

📣 В середине мая застройщик анонсировал планы по получению первичного листинга на Мосбирже — и это может стать первым шагом к полноценной редомициляции. Напомню, сейчас компания зарегистрирована на Кипре и имеет первичный листинг на Лондонской фондовой бирже, а смена юрисдикции позволит акционерам вновь рассчитывать на дивиденды. И больших препятствий для этого не наблюдается, т.к. у компании низкая долговая нагрузка: соотношение NetDebt/EBITDA на конец отчётного периода составило 1х, что в два раза ниже допустимого комфортного значения.

🤵♂️«Комфортный уровень долговой нагрузки и высвобождение дополнительной ликвидности за счет раскрытия эскроу-счетов обеспечивает нам возможности для дальнейшей реализации стратегических программ по расширению регионального присутствия и технологическому развитию компании», - отметил финансовый директор Группы «Эталон» Илья Косолапов.

👉 Мажоритарий Эталона в лице АФК Система (#AFKS) также заинтересована в получении дивидендов, поскольку сейчас дивидендный поток генерирует только МТС, в то время как Сегежа перегружена долгом. Шансы на редомициляцию у Эталона (#ETLN) достаточно высокие, и коррекцию в котировках бумаг куда-нибудь в район 70+ руб. вполне можно использовать для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом, любите квадратные метры и старайтесь инвестировать в них любым удобным вам способом!

© Инвестируй или проиграешь

📉 По итогам первых четырёх месяцев текущего года продажи Группы сократились на -13,8% (г/г) до 20,7 млрд руб., что вызвано снижением цен на недвижимость в бизнес и комфорт сегментах. Что, впрочем, совершенно неудивительно, учитывая, что именно в данных сегментах наблюдается двузначное падение цен на жильё. В то время как в сегменте эконом-класса ценник находится на прошлогоднем уровне, и никто из крупных застройщиков не планирует предлагать здесь большие скидки.

Особенно внимательные из вас вспомнят, что Эталон всегда публиковал квартальные операционные результаты, однако сейчас мы получили статистику за 4 месяца. Как вы думаете почему? Правильно, это хитрая и красивая игра цифрами! Всё дело в том, что именно в апреле продажи в годовом выражении выросли на +67% (г/г) до 7,3 млрд руб., красиво выровняв куда более печальную динамику первых трёх месяцев. Эффект высокой базы прошлого года сходит на нет (все помнят, как взлетели цены на квадратные метры после начала СВО?), и на фоне состоявшейся консолидации активов компании «ЮИТ Россия» в ближайшие месяцы девелопер сможет порадовать инвесторов высоким темпом роста бизнеса.

К слову, в апреле 2023 года средняя стоимость квадратного метра находилась на прошлогоднем уровне. Если "дно" где-то рядом, то для застройщиков это точно будет глотком свежего воздуха, хотя по одному месяцу выводы делать рано.

🤵♂️ «В 2023 году мы планируем к запуску около 850 тыс. кв. м – на 30% больше, чем годом ранее, что будет способствовать дальнейшей диверсификации предложения компании и позволит нам выйти на траекторию устойчивого роста», - поведал президент Группы «Эталон» Геннадий Щербина.

📣 В середине мая застройщик анонсировал планы по получению первичного листинга на Мосбирже — и это может стать первым шагом к полноценной редомициляции. Напомню, сейчас компания зарегистрирована на Кипре и имеет первичный листинг на Лондонской фондовой бирже, а смена юрисдикции позволит акционерам вновь рассчитывать на дивиденды. И больших препятствий для этого не наблюдается, т.к. у компании низкая долговая нагрузка: соотношение NetDebt/EBITDA на конец отчётного периода составило 1х, что в два раза ниже допустимого комфортного значения.

🤵♂️«Комфортный уровень долговой нагрузки и высвобождение дополнительной ликвидности за счет раскрытия эскроу-счетов обеспечивает нам возможности для дальнейшей реализации стратегических программ по расширению регионального присутствия и технологическому развитию компании», - отметил финансовый директор Группы «Эталон» Илья Косолапов.

👉 Мажоритарий Эталона в лице АФК Система (#AFKS) также заинтересована в получении дивидендов, поскольку сейчас дивидендный поток генерирует только МТС, в то время как Сегежа перегружена долгом. Шансы на редомициляцию у Эталона (#ETLN) достаточно высокие, и коррекцию в котировках бумаг куда-нибудь в район 70+ руб. вполне можно использовать для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом, любите квадратные метры и старайтесь инвестировать в них любым удобным вам способом!

© Инвестируй или проиграешь

{kind=link}