👏 Судя по всему, до мировой общественности начинает постепенно доходить, что проблема голода - очень даже реальный сценарий в обозримом будущем!

Накануне не кто-нибудь, а с генеральный секретарь ООН Антониу Гутерриш в рамках пресс-конференции в Вене заявил буквально следующее:

🧑💼 "Нет никакого решения проблемы, кроме возвращения на рынок производителей продовольствия с Украины, из России и Белоруссии".

Пообещав при этом с высокой трибуны "сделать всё возможное, чтобы активизировать диалог по этому вопросу.

📊 На картинке ниже приведена структура экспортных продаж зерна Россией в 2021 году - ни много ни мало это около 20% от мирового экспорта (и это без учёта Украины и Беларуси). Масштабы конечно впечатляют, также как и масштабы возможной продовольственной катастрофы, которая может произойти уже совсем скоро, если политика западных стран в отношении РФ не поменяется (а она поменяется вряд ли).

P.S. Думаю, на этом фоне не должно вызывать удивления, почему акции Фосагро (#PHOR) на вчерашних торгах уже вплотную приблизились к уровню 8000 рублей. Из всех инвестиционных идей, которые остались на российском рынке акций, это одна из топовых историй сейчас!

Накануне не кто-нибудь, а с генеральный секретарь ООН Антониу Гутерриш в рамках пресс-конференции в Вене заявил буквально следующее:

🧑💼 "Нет никакого решения проблемы, кроме возвращения на рынок производителей продовольствия с Украины, из России и Белоруссии".

Пообещав при этом с высокой трибуны "сделать всё возможное, чтобы активизировать диалог по этому вопросу.

📊 На картинке ниже приведена структура экспортных продаж зерна Россией в 2021 году - ни много ни мало это около 20% от мирового экспорта (и это без учёта Украины и Беларуси). Масштабы конечно впечатляют, также как и масштабы возможной продовольственной катастрофы, которая может произойти уже совсем скоро, если политика западных стран в отношении РФ не поменяется (а она поменяется вряд ли).

P.S. Думаю, на этом фоне не должно вызывать удивления, почему акции Фосагро (#PHOR) на вчерашних торгах уже вплотную приблизились к уровню 8000 рублей. Из всех инвестиционных идей, которые остались на российском рынке акций, это одна из топовых историй сейчас!

{kind=link}

📈 Глава компании Фосагро (#PHOR) Михаил Рыбников в интервью ТАСС накануне сообщил, что по прогнозам самой компании по итогам 2022 года ожидается рост производства агрохимической продукции, в том числе удобрений, на 3-4% (г/г) до 10,8 млн тонн.

Правда, компания пока не может прогнозировать объём экспорта на этот год, в связи с планами Минсельхоза увеличить закупки удобрений российскими сельхозпроизводителями на 22%:

👨🏻💼 "Если отечественные аграрии полностью выберут заказанные ранее в рамках плана Минсельхоза объёмы, тогда экспорт не сможет вырасти, потому что в плане заложен значительный рост внутреннего потребления. Если план не будет выбираться, то мы сможем больше отправить на экспорт ", - пояснил Рыбников.

Он также не исключил, что квоты на экспорт удобрений могут быть увеличены к осени, по мере полного удовлетворения внутреннего спроса аграриев.

💰 Ещё одной обнадёживающей новостью вчерашнего дня стало сообщение о том, что 4 августа 2022 года Совет директоров Фосагро может рассмотреть вопрос о выплате дивидендов за 2 кв. 2022 года. И лично я закладываюсь на благоприятный исход (с вероятностью выше, чем 50% на 50%) и по-прежнему считаю, что все эти неоднократные отсрочки на протяжении этого года связаны исключительно с юридическими проволочками, а корпоративное управление в компании всё также не вызывает у меня никаких вопросов.

Кстати, продовольственный кризис в мире тоже никто не отменял - просто о нём говорить стали чуть меньше в СМИ, вот и всё.

Правда, компания пока не может прогнозировать объём экспорта на этот год, в связи с планами Минсельхоза увеличить закупки удобрений российскими сельхозпроизводителями на 22%:

👨🏻💼 "Если отечественные аграрии полностью выберут заказанные ранее в рамках плана Минсельхоза объёмы, тогда экспорт не сможет вырасти, потому что в плане заложен значительный рост внутреннего потребления. Если план не будет выбираться, то мы сможем больше отправить на экспорт ", - пояснил Рыбников.

Он также не исключил, что квоты на экспорт удобрений могут быть увеличены к осени, по мере полного удовлетворения внутреннего спроса аграриев.

💰 Ещё одной обнадёживающей новостью вчерашнего дня стало сообщение о том, что 4 августа 2022 года Совет директоров Фосагро может рассмотреть вопрос о выплате дивидендов за 2 кв. 2022 года. И лично я закладываюсь на благоприятный исход (с вероятностью выше, чем 50% на 50%) и по-прежнему считаю, что все эти неоднократные отсрочки на протяжении этого года связаны исключительно с юридическими проволочками, а корпоративное управление в компании всё также не вызывает у меня никаких вопросов.

Кстати, продовольственный кризис в мире тоже никто не отменял - просто о нём говорить стали чуть меньше в СМИ, вот и всё.

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

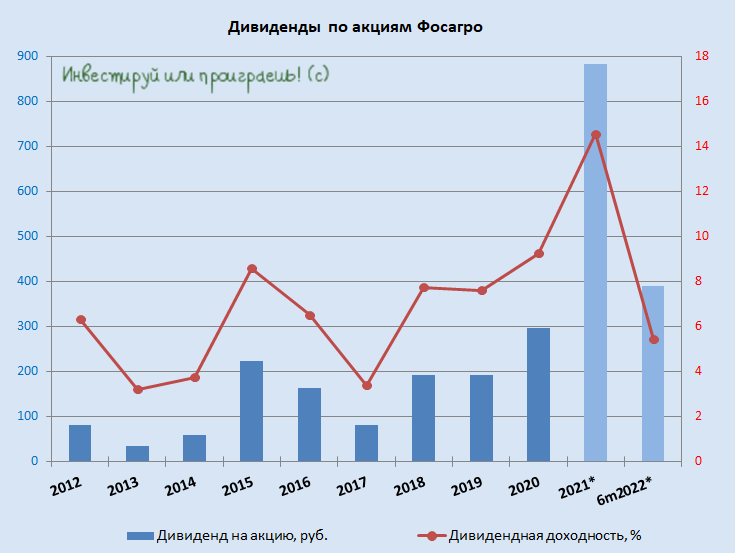

💰 До финансовой отчётности Фосагро (#PHOR) я ещё обязательно доберусь, ну а пока я просто предлагаю взять - и порадоваться в четверг вечером долгожданной и щедрой дивидендной рекомендации Совета директоров компании, который накануне принял решение о выплате 780 руб. на одну обыкновенную акцию!

Этот рекомендованный размер дивидендов включает в себя финальные дивиденды за 2021 год (в размере 390 руб. на акцию) + за 6m2022 (методом вычитания приходим к выводу, что это тоже 390 руб. на акцию). Именно так я эти два значения нанесу на нашу дивидендную диаграмму, чтобы она оставалась релевантной по датам.

По текущим котировкам озвученные выплаты сулят совокупную ДД=9,9%, что очень внушительно в нашей новой реальности, которая практически лишена двузначных доходностей и сопровождается непрерывным снижением ключевой ставки и скромными процентами по банковским депозитам.

🤔 Скажу больше: такие свежие истории, как Татнефть и Фосагро - это бальзам на душу израненному российскому инвестору, которого серьёзно потрепало в этом году, как в финансовом, так и в моральном плане, из-за всех этих санкций, блокировок активов и печальной дивидендной развязки в Газпроме. Это глоток свежего воздуха и надежда на то, что у отечественного фондового рынка всё-таки есть будущее, и рано или поздно ситуация должна начать нормализовываться.

🍾 В моём инвестиционном портфеле доля акций Фосагро - самая внушительная (8,1%), а потому для меня это отдельная маленькая победа и при этом очень большой эмоциональный (и финансовый) праздник. Здесь конечно лучше раньше времени не забегать вперёд и дождаться всё-таки одобрения рекомендованных дивидендов на ВОСА как от Татнефти (22 сентября 2022 года), так и от Фосагро (21 сентября 2022 года), но я почти уверен, что в этих двух историях не последует неприятных дивидендных сюрпризов, т.к. мажоритарии исключительно заинтересованы в получении этих выплат, да и компании не политизированные всё-таки, как тот же Газпром.

📅 Закрытие реестра для получения дивидендных выплат Фосагро запланировано на 29 сентября 2022 года (с учётом режима торгов Т+2).

Этот рекомендованный размер дивидендов включает в себя финальные дивиденды за 2021 год (в размере 390 руб. на акцию) + за 6m2022 (методом вычитания приходим к выводу, что это тоже 390 руб. на акцию). Именно так я эти два значения нанесу на нашу дивидендную диаграмму, чтобы она оставалась релевантной по датам.

По текущим котировкам озвученные выплаты сулят совокупную ДД=9,9%, что очень внушительно в нашей новой реальности, которая практически лишена двузначных доходностей и сопровождается непрерывным снижением ключевой ставки и скромными процентами по банковским депозитам.

🤔 Скажу больше: такие свежие истории, как Татнефть и Фосагро - это бальзам на душу израненному российскому инвестору, которого серьёзно потрепало в этом году, как в финансовом, так и в моральном плане, из-за всех этих санкций, блокировок активов и печальной дивидендной развязки в Газпроме. Это глоток свежего воздуха и надежда на то, что у отечественного фондового рынка всё-таки есть будущее, и рано или поздно ситуация должна начать нормализовываться.

🍾 В моём инвестиционном портфеле доля акций Фосагро - самая внушительная (8,1%), а потому для меня это отдельная маленькая победа и при этом очень большой эмоциональный (и финансовый) праздник. Здесь конечно лучше раньше времени не забегать вперёд и дождаться всё-таки одобрения рекомендованных дивидендов на ВОСА как от Татнефти (22 сентября 2022 года), так и от Фосагро (21 сентября 2022 года), но я почти уверен, что в этих двух историях не последует неприятных дивидендных сюрпризов, т.к. мажоритарии исключительно заинтересованы в получении этих выплат, да и компании не политизированные всё-таки, как тот же Газпром.

📅 Закрытие реестра для получения дивидендных выплат Фосагро запланировано на 29 сентября 2022 года (с учётом режима торгов Т+2).

{kind=link}

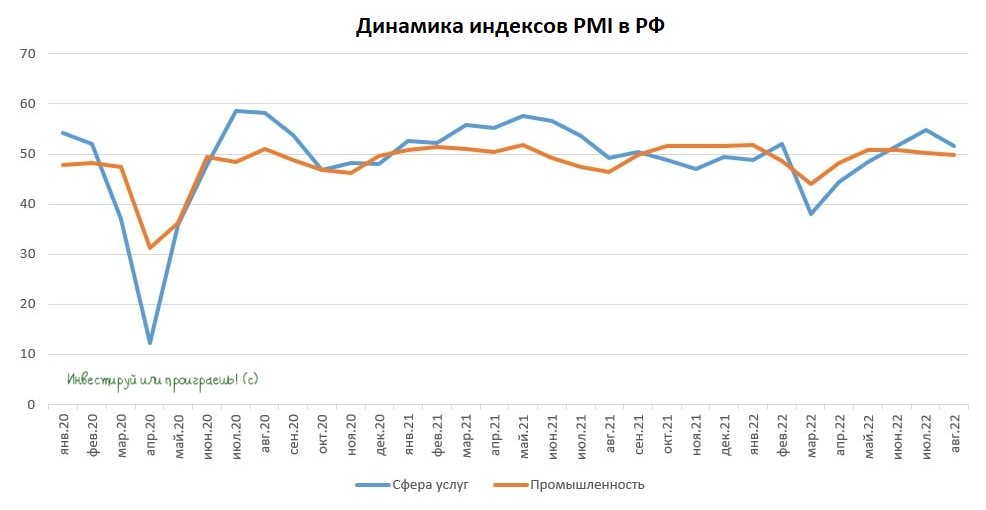

📈🇷🇺📉 Индексы PMI России по итогам августа показали смешанную динамику.

Агентство S&P Global опубликовало свежие релизы по деловой активности в промышленности и сфере услуг РФ.

🔸Деловая активность в промышленности сократилась по сравнению с июлем, но показатель по-прежнему находится выше 50 пунктов, что указывает на рост производства. А это значит, что менеджеры российских компаний фиксируют рост новых заказов, что не может не радовать.

При этом себестоимость производства постепенно сокращается. Многие компании в августе подняли цены на свою продукцию и частично переложили издержки на своих клиентов.

Проблемы с логистикой сохраняются, но сроки доставки продукции продолжили сокращаться.

🔸 В сфере услуг дела обстоят похуже – показатель PMI опустился до 49,9 пунктов, что указывает на небольшое снижение деловой активности.

Менеджеры отметили рост операционных расходов, что оказывало давление на маржинальность бизнеса.

Занятость в сфере услуг продолжила сокращаться, но более скромными темпами, чем в июне-июле.

👉 Свежие релизы от S&P Global сигнализируют нам о том, что целесообразно делать ставку на промышленные компании, которые наращивают заказы и повышают цены реализации своей продукции.

Именно промышленный сектор в этом году не позволил отечественной экономике в этом году скатиться в бездну из-за усиления санкционного давления Запада.

На фоне низких ставок по банковским депозитам и низкой доходности ОФЗ, сейчас целесообразно отдавать предпочтение дивидендным историям. Неплохие дивиденды осенью должны выплатить ФосАгро (#PHOR) и Татнефть (#TATN), ну а 30 сентября час икс будет для дивидендной истории в Газпроме (#GAZP).

© Инвестируй или проиграешь

Агентство S&P Global опубликовало свежие релизы по деловой активности в промышленности и сфере услуг РФ.

🔸Деловая активность в промышленности сократилась по сравнению с июлем, но показатель по-прежнему находится выше 50 пунктов, что указывает на рост производства. А это значит, что менеджеры российских компаний фиксируют рост новых заказов, что не может не радовать.

При этом себестоимость производства постепенно сокращается. Многие компании в августе подняли цены на свою продукцию и частично переложили издержки на своих клиентов.

Проблемы с логистикой сохраняются, но сроки доставки продукции продолжили сокращаться.

🔸 В сфере услуг дела обстоят похуже – показатель PMI опустился до 49,9 пунктов, что указывает на небольшое снижение деловой активности.

Менеджеры отметили рост операционных расходов, что оказывало давление на маржинальность бизнеса.

Занятость в сфере услуг продолжила сокращаться, но более скромными темпами, чем в июне-июле.

👉 Свежие релизы от S&P Global сигнализируют нам о том, что целесообразно делать ставку на промышленные компании, которые наращивают заказы и повышают цены реализации своей продукции.

Именно промышленный сектор в этом году не позволил отечественной экономике в этом году скатиться в бездну из-за усиления санкционного давления Запада.

На фоне низких ставок по банковским депозитам и низкой доходности ОФЗ, сейчас целесообразно отдавать предпочтение дивидендным историям. Неплохие дивиденды осенью должны выплатить ФосАгро (#PHOR) и Татнефть (#TATN), ну а 30 сентября час икс будет для дивидендной истории в Газпроме (#GAZP).

© Инвестируй или проиграешь

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

Друзья мои!

Я прекрасно отдаю себе отчёт, насколько тяжёлые и сложные времена проходит сейчас наша страна, чуть ли не ежедневно об этом пишу, и по большому счёту вариантов у нас с вами сейчас ровно два:

1️⃣ Совершить грех и перейти в глубокое уныние и депрессию, с томительным ожиданием повестки в почтовом ящике, введением военного положения в стране и закрытием фондовых рынков в принципе.

2️⃣ Несмотря ни на что, сохранять в себе стержень, оставаться с холодным расчётом и продолжать активно размышлять о сохранении своего капитала в целом и перспективах дальнейшего инвестирования в фондовый рынок в частности.

👉 Не знаю как вы, а я точно голосую за второй вариант. Во-первых, характер у меня такой, во-вторых - несмотря ни на что жизнь продолжается, ну и в-третьих - чем больше в работу уходишь с головой, тем меньше времени остаётся на депрессию и дурные мысли в голове.

Я практически не сомневаюсь, что большинство из вас одобрят моё решение и не будут сильно удивляться появлению постов и дальше на инвестиционную тематику в том же ключе, что и раньше. Разумеется, с регулярным разбавлением этих постов размышлениями на отвлечённые темы - психологическая разгрузка сейчас каждому из нас нужна, как никогда.

👍 В силу своих возможностей постараюсь заряжать вас здоровым оптимизмом и дальше, и искренне надеюсь, что российскому фондовому рынку удастся избежать самого негативного сценария в виде временного закрытия торгов, которое мы уже проходили весной этого года. Но даже в этом случае нам с вами придётся устраивать мозговой штурм и думать, куда парковать свои денежные средства, как жить дальше и, вполне возможно, искать новые инструменты для вложения и сохранения своих активов.

Популярная нынче тактика "всё продать и ждать окончания СВО" тоже имеет право на жизнь, но меня очень смущает вот эта известная биржевая поговорка, суть которой применительно к текущей ситуации, думаю, не надо вам объяснять вам дополнительно:

"Покупай, когда кровь на улице льется рекой, продавай, когда звучат победные трубы".

💰 Давайте я лучше порадую хорошими новостями, чтобы точно поднять настроение. Совет директоров Фосагро (#PHOR) благополучно одобрил рекомендованные ранее дивиденды в размере 780 руб. на акцию, что по текущим котировкам сулит ДД=11%.

Напомню, общий объём дивидендных выплат включает в себя финальные дивиденды за 2021 год и за 1 полугодие 2022 года. В качестве даты закрытия реестра для получения дивидендов установлено 29 сентября 2022 года (с учётом режима торгов Т+2).

Верим в лучшее, друзья, и тогда всё получится! И спасибо вам большое, что вы у меня есть! Вместе мы победим все навалившиеся невзгоды!

С уважением, дядя Юра.

Я прекрасно отдаю себе отчёт, насколько тяжёлые и сложные времена проходит сейчас наша страна, чуть ли не ежедневно об этом пишу, и по большому счёту вариантов у нас с вами сейчас ровно два:

1️⃣ Совершить грех и перейти в глубокое уныние и депрессию, с томительным ожиданием повестки в почтовом ящике, введением военного положения в стране и закрытием фондовых рынков в принципе.

2️⃣ Несмотря ни на что, сохранять в себе стержень, оставаться с холодным расчётом и продолжать активно размышлять о сохранении своего капитала в целом и перспективах дальнейшего инвестирования в фондовый рынок в частности.

👉 Не знаю как вы, а я точно голосую за второй вариант. Во-первых, характер у меня такой, во-вторых - несмотря ни на что жизнь продолжается, ну и в-третьих - чем больше в работу уходишь с головой, тем меньше времени остаётся на депрессию и дурные мысли в голове.

Я практически не сомневаюсь, что большинство из вас одобрят моё решение и не будут сильно удивляться появлению постов и дальше на инвестиционную тематику в том же ключе, что и раньше. Разумеется, с регулярным разбавлением этих постов размышлениями на отвлечённые темы - психологическая разгрузка сейчас каждому из нас нужна, как никогда.

👍 В силу своих возможностей постараюсь заряжать вас здоровым оптимизмом и дальше, и искренне надеюсь, что российскому фондовому рынку удастся избежать самого негативного сценария в виде временного закрытия торгов, которое мы уже проходили весной этого года. Но даже в этом случае нам с вами придётся устраивать мозговой штурм и думать, куда парковать свои денежные средства, как жить дальше и, вполне возможно, искать новые инструменты для вложения и сохранения своих активов.

Популярная нынче тактика "всё продать и ждать окончания СВО" тоже имеет право на жизнь, но меня очень смущает вот эта известная биржевая поговорка, суть которой применительно к текущей ситуации, думаю, не надо вам объяснять вам дополнительно:

"Покупай, когда кровь на улице льется рекой, продавай, когда звучат победные трубы".

💰 Давайте я лучше порадую хорошими новостями, чтобы точно поднять настроение. Совет директоров Фосагро (#PHOR) благополучно одобрил рекомендованные ранее дивиденды в размере 780 руб. на акцию, что по текущим котировкам сулит ДД=11%.

Напомню, общий объём дивидендных выплат включает в себя финальные дивиденды за 2021 год и за 1 полугодие 2022 года. В качестве даты закрытия реестра для получения дивидендов установлено 29 сентября 2022 года (с учётом режима торгов Т+2).

Верим в лучшее, друзья, и тогда всё получится! И спасибо вам большое, что вы у меня есть! Вместе мы победим все навалившиеся невзгоды!

С уважением, дядя Юра.

{kind=link}

💰 Промсвязьбанк (ПСБ) назвал ТОП-5 российских дивидендных акций на 2023 год:

🟢 Сургутнефтегаз ап (#SNGSP) - традиционные бенефициары ослабления курса рубля. По ним компания выплачивает дивиденды, исходя из чистой прибыли, которая сильно зависит от курсовых разниц. Держатели "префов" по итогам прошлого года могут получить 4-5 руб. на акцию, что означает ДД порядка 15-19%.

🟢 Роснефть (#ROSN) выглядит привлекательно, в случае перенаправления продажи нефти из Европы в Азию. В ближайшие 12 месяцев ожидается, что дивидендные выплаты составят 54,39 руб. на акцию (ДД=15%).

🟢 Газпромнефть (#SIBN) смотрится достаточно выигрышно за счет большей ориентации на внутренний спрос. Экспортные потоки также будут перенаправлены в Азию. Компания стабильно выплачивает дивиденды. В ближайшие 12 месяцев ожидаются выплаты 65 руб. на акцию (ДД=13%).

🟢 Фосагро (#PHOR) - крупнейший в России производитель фосфорных удобрений. Продовольственный кризис в мире поддерживает спрос на удобрения на высоком уровне, а высокие цены на газ вытесняют низкорентабельных европейских конкурентов. В ближайшие 12 месяцев ожидаются выплаты 1416 руб. на акция (ДД=22%)".

🟢 Магнит (#MGNT) показал уверенные результаты в 2022 году. А по итогам первого полугодия объем денежных средств увеличился до 94 млрд руб. В 2023 году компания может вернуться к выплате дивидендов. В ближайшие 12 месяцев ожидается выплата 600 руб. на акцию (ДД=14%).

P.S. От себя добавлю, что первые четыре дивидендные истории я в целом одобряю, а вот по поводу Магнита у меня гораздо более осторожные ожидания по выплатам. О мажоритарном акционере в лице Marathon Group (с долей в Магните почти 30%) с кипрской пропиской я ещё готов тактично промолчать, а вот отсутствие финансовой отчётности за 3Q2022 года вызывает у меня возмущение и недопонимание. Кстати, Детский мир тоже тянул с отчетом, а потом выкатил новость про делистинг. Надеюсь Магнит так не будет делать, но я уже в новой реальности не исключаю и этот сценарий.

©Инвестрируй или проиграешь

🟢 Сургутнефтегаз ап (#SNGSP) - традиционные бенефициары ослабления курса рубля. По ним компания выплачивает дивиденды, исходя из чистой прибыли, которая сильно зависит от курсовых разниц. Держатели "префов" по итогам прошлого года могут получить 4-5 руб. на акцию, что означает ДД порядка 15-19%.

🟢 Роснефть (#ROSN) выглядит привлекательно, в случае перенаправления продажи нефти из Европы в Азию. В ближайшие 12 месяцев ожидается, что дивидендные выплаты составят 54,39 руб. на акцию (ДД=15%).

🟢 Газпромнефть (#SIBN) смотрится достаточно выигрышно за счет большей ориентации на внутренний спрос. Экспортные потоки также будут перенаправлены в Азию. Компания стабильно выплачивает дивиденды. В ближайшие 12 месяцев ожидаются выплаты 65 руб. на акцию (ДД=13%).

🟢 Фосагро (#PHOR) - крупнейший в России производитель фосфорных удобрений. Продовольственный кризис в мире поддерживает спрос на удобрения на высоком уровне, а высокие цены на газ вытесняют низкорентабельных европейских конкурентов. В ближайшие 12 месяцев ожидаются выплаты 1416 руб. на акция (ДД=22%)".

🟢 Магнит (#MGNT) показал уверенные результаты в 2022 году. А по итогам первого полугодия объем денежных средств увеличился до 94 млрд руб. В 2023 году компания может вернуться к выплате дивидендов. В ближайшие 12 месяцев ожидается выплата 600 руб. на акцию (ДД=14%).

P.S. От себя добавлю, что первые четыре дивидендные истории я в целом одобряю, а вот по поводу Магнита у меня гораздо более осторожные ожидания по выплатам. О мажоритарном акционере в лице Marathon Group (с долей в Магните почти 30%) с кипрской пропиской я ещё готов тактично промолчать, а вот отсутствие финансовой отчётности за 3Q2022 года вызывает у меня возмущение и недопонимание. Кстати, Детский мир тоже тянул с отчетом, а потом выкатил новость про делистинг. Надеюсь Магнит так не будет делать, но я уже в новой реальности не исключаю и этот сценарий.

©Инвестрируй или проиграешь

{kind=link}