➕Порция позитива в копилку Яндекса.

📃 Уже сегодня Яндекс опубликует свои финансовые результаты за 2 кв. 2022 года. В преддверии этого события предлагаю немного порассуждать на эту тему, проведя своеобразную параллель с недавно опубликованной отчётностью Wildberries.

В последнее время драйвером роста у Яндекса является сегмент E-Commerce, который демонстрирует трёхзначные темпы роста. И в этом смысле результаты лидера отечественного рынка электронной коммерций Wildberries оказались весьма обнадёживающими и показательными: по итогам 2 кв. 2022 года оборот (GMV) вырос на 92% (г/г) до 340,1 млрд руб., что стало новым историческим максимумом для компании.

💪 Таким образом, маркетплейсу Wildberries удалось сохранить высокие темпы роста, что позволяет рассчитывать на аналогичную позитивную динамику и у Яндекса.

При этом E-Commerce в России ещё далек от пика, и в ближайшие три года рынок может вырасти более чем в два раза. И у лидеров отрасли (к которым безусловно относится и Яндекс, и Wildberries), рост традиционно будет опережающим, за счёт их колоссальных финансовых возможностей.

🏛 Дополнительный позитив для Яндекса в конце минувшей рабочей недели пришёл от Центробанка России, который неожиданно для всех участников рынка снизил ключевую ставку сразу на 150 б.п. с 9,5% до 8,0%. Таким образом, с оглядкой на инфляцию в нашей стране, реальная процентная ставка сейчас составляет -7,4%. Ещё ни разу в России не наблюдались такие серьёзные отрицательные реальные процентные ставки!

🤔 По большому счёту, несмотря на все невзгоды, у наших отечественных инвесторов сейчас практически не остаётся адекватных долгосрочных альтернатив, кроме как продолжать упорно инвестировать и верить в рынок акций, поскольку банковские депозиты и ОФЗ предлагают слишком низкую доходность, а покупка недвижимости по любым ценникам - это палка о двух концах.

В любом случае, нужно понимать, что отрицательные реальные процентные ставки всегда позитивно воспринимаются инвесторами, и акции IT-компаний - не исключение из правил. Правда, перспективных инвестиционных кейсов в этом секторе раз-два и обчёлся (как мы выяснили с вами недавно), но тем не менее они есть.

👉 Что касается Яндекса (#YNDX), котировки в последние дни уже успели обновить свой 2-месячный максимум, и на этой неделе рост может продолжиться, на корпоративных новостях. Обязательно заглянем с вами в эти цифры и пробежимся по отчётности! Эх, если бы это были акции с российской пропиской - цены бы им не было!

📃 Уже сегодня Яндекс опубликует свои финансовые результаты за 2 кв. 2022 года. В преддверии этого события предлагаю немного порассуждать на эту тему, проведя своеобразную параллель с недавно опубликованной отчётностью Wildberries.

В последнее время драйвером роста у Яндекса является сегмент E-Commerce, который демонстрирует трёхзначные темпы роста. И в этом смысле результаты лидера отечественного рынка электронной коммерций Wildberries оказались весьма обнадёживающими и показательными: по итогам 2 кв. 2022 года оборот (GMV) вырос на 92% (г/г) до 340,1 млрд руб., что стало новым историческим максимумом для компании.

💪 Таким образом, маркетплейсу Wildberries удалось сохранить высокие темпы роста, что позволяет рассчитывать на аналогичную позитивную динамику и у Яндекса.

При этом E-Commerce в России ещё далек от пика, и в ближайшие три года рынок может вырасти более чем в два раза. И у лидеров отрасли (к которым безусловно относится и Яндекс, и Wildberries), рост традиционно будет опережающим, за счёт их колоссальных финансовых возможностей.

🏛 Дополнительный позитив для Яндекса в конце минувшей рабочей недели пришёл от Центробанка России, который неожиданно для всех участников рынка снизил ключевую ставку сразу на 150 б.п. с 9,5% до 8,0%. Таким образом, с оглядкой на инфляцию в нашей стране, реальная процентная ставка сейчас составляет -7,4%. Ещё ни разу в России не наблюдались такие серьёзные отрицательные реальные процентные ставки!

🤔 По большому счёту, несмотря на все невзгоды, у наших отечественных инвесторов сейчас практически не остаётся адекватных долгосрочных альтернатив, кроме как продолжать упорно инвестировать и верить в рынок акций, поскольку банковские депозиты и ОФЗ предлагают слишком низкую доходность, а покупка недвижимости по любым ценникам - это палка о двух концах.

В любом случае, нужно понимать, что отрицательные реальные процентные ставки всегда позитивно воспринимаются инвесторами, и акции IT-компаний - не исключение из правил. Правда, перспективных инвестиционных кейсов в этом секторе раз-два и обчёлся (как мы выяснили с вами недавно), но тем не менее они есть.

👉 Что касается Яндекса (#YNDX), котировки в последние дни уже успели обновить свой 2-месячный максимум, и на этой неделе рост может продолжиться, на корпоративных новостях. Обязательно заглянем с вами в эти цифры и пробежимся по отчётности! Эх, если бы это были акции с российской пропиской - цены бы им не было!

{kind=link}

🧮 Яндекс представил свои финансовые результаты по МСФО за 2 кв. 2022 года.

Порцию негатива по российской IT-компании мы с вами зарядили рынок ещё во вторник утром, а уже сейчас наблюдаем, как котировки акций всеми силами пытаются закрепиться выше психологически важного уровня 2000 рублей.

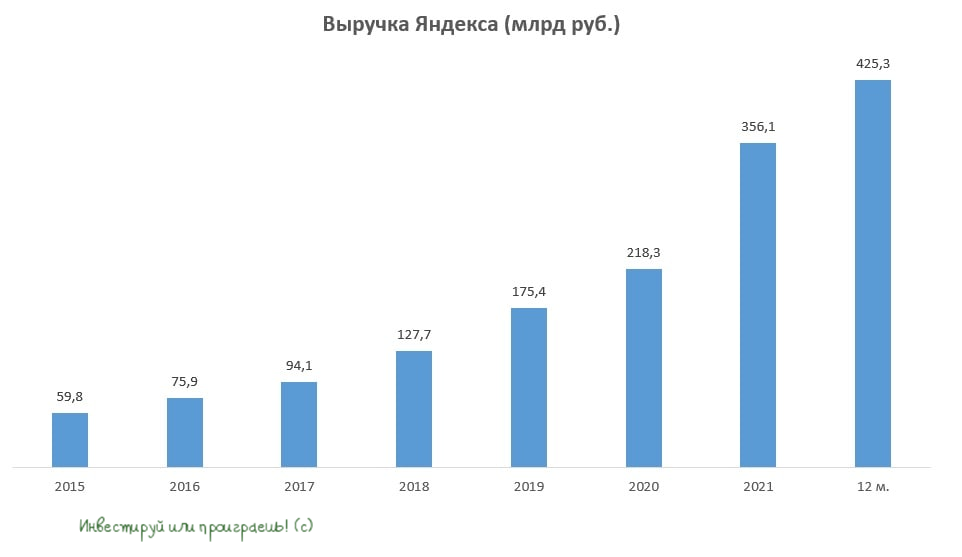

📈 Итак, выручка Яндекса с апреля по июнь увеличились почти наполовину - на 45% (г/г) до 117,7 млрд руб., благодаря сильному росту доходов в сегментах такси и каршеринга, а также электронной коммерции. Отдельное спасибо Google, который добровольно покидает Россию, делая тем самым наш Яндекс ещё более сильным и конкурентным в отечественной IT-сфере!

Отрадно отметить, что темпы роста выручки кварталом ранее был аналогичным, а первоначальный прогноз менеджмента на этот год предполагал рост по итогам 2022 года на 40% до 500 млрд руб. Шансы на выполнение этого прогноза достаточно высокие, учитывая, что нынешний кризис будет не таким масштабным, как это ожидалось ещё в марте.

💻 Темп роста доходов от онлайн-рекламы и поиска ускорился на 6% за минувшие три месяца и достиг отметки в 31% (г/г). Сказывается уход иностранных конкурентов, что позволяет отечественным компаниям наращивать рыночную долю.

🛒🚗 В сегменте E-commerce, который включает в себя маркетплейс Яндекс. Маркет, а также сервисы доставки еды и такси, выручка выросла на 53% (г/г) до 56,5 млрд руб. При этом, после продолжительного периода убытков, сегмент всё-таки достиг положительного показателя Adj EBITDA, который составил по итогам отчётного периода 2,1 млрд руб., что не может не радовать.

Кстати, о EBITDA. Если в 1 кв. этот показатель у Яндекса рухнул на 88% (г/г), то во 2 кв. компания с лихвой компенсировала утраченные позиции и увеличила показатель на 345% (г/г) до 25,7 млрд руб.

👌В конце июня 2022 года компания нивелировала один из самых больших рисков, сумев выкупить 93,2% конвертируемых облигаций у инвесторов. Ожидается, что все оставшиеся облигации будут выкуплены или погашены до 12 сентября 2022 года включительно.

❗️Ни Яндекс, ни его дочки не попали под западные санкции. Теоретически это может случится в любой момент, но практически ЕС и США озабочены сейчас другими стратегически важными отраслями российской экономики, и IT у них уж точно не в приоритете.

Ну а тем временем экосистема Яндекса (#YNDX) стабильно генерирует высокий темп роста выручки. И в случае приобретения Delivery Club сегмент E-commerce ещё больше упрочит свои позиции на рынке.

👉Бумаги Яндекса сейчас торгуются с мультипликатором P/S=1,6х, что немного, учитывая высокий темп роста бизнеса. Последние три дня мы наблюдаем ралли и возможно, что именно сейчас начнется фиксация позиций после опубликованного отчёта, что вызовет коррекцию к психологическому уровню 2000 руб., где наиболее смелым инвесторам можно подкупать бумаги, в расчёте на сохранение позитивной динамики выручки, поскольку Яндекс подтверждает звание национального чемпиона в IT.

Я в этом смысле не разделяю столь позитивное отношение к этому инвестиционному кейсу. Нет, вы не подумайте - к самому бизнесу у меня вопросов практически нет, а вот к юридической прописке в Нидерландах - есть, и немалые! Оказаться владельцем бумаги с фактически лишёнными правами владения на компанию - так себе затея, на мой субъективный взгляд. Если, конечно, вы наивно не надеетесь на резкое потепление отношений между РФ и Западом. Лично я в этот сценарий совершенно не верю, от слова совсем, поэтому проверять инвестиционную историю под названием Яндекс своим рублём не готов.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Порцию негатива по российской IT-компании мы с вами зарядили рынок ещё во вторник утром, а уже сейчас наблюдаем, как котировки акций всеми силами пытаются закрепиться выше психологически важного уровня 2000 рублей.

📈 Итак, выручка Яндекса с апреля по июнь увеличились почти наполовину - на 45% (г/г) до 117,7 млрд руб., благодаря сильному росту доходов в сегментах такси и каршеринга, а также электронной коммерции. Отдельное спасибо Google, который добровольно покидает Россию, делая тем самым наш Яндекс ещё более сильным и конкурентным в отечественной IT-сфере!

Отрадно отметить, что темпы роста выручки кварталом ранее был аналогичным, а первоначальный прогноз менеджмента на этот год предполагал рост по итогам 2022 года на 40% до 500 млрд руб. Шансы на выполнение этого прогноза достаточно высокие, учитывая, что нынешний кризис будет не таким масштабным, как это ожидалось ещё в марте.

💻 Темп роста доходов от онлайн-рекламы и поиска ускорился на 6% за минувшие три месяца и достиг отметки в 31% (г/г). Сказывается уход иностранных конкурентов, что позволяет отечественным компаниям наращивать рыночную долю.

🛒🚗 В сегменте E-commerce, который включает в себя маркетплейс Яндекс. Маркет, а также сервисы доставки еды и такси, выручка выросла на 53% (г/г) до 56,5 млрд руб. При этом, после продолжительного периода убытков, сегмент всё-таки достиг положительного показателя Adj EBITDA, который составил по итогам отчётного периода 2,1 млрд руб., что не может не радовать.

Кстати, о EBITDA. Если в 1 кв. этот показатель у Яндекса рухнул на 88% (г/г), то во 2 кв. компания с лихвой компенсировала утраченные позиции и увеличила показатель на 345% (г/г) до 25,7 млрд руб.

👌В конце июня 2022 года компания нивелировала один из самых больших рисков, сумев выкупить 93,2% конвертируемых облигаций у инвесторов. Ожидается, что все оставшиеся облигации будут выкуплены или погашены до 12 сентября 2022 года включительно.

❗️Ни Яндекс, ни его дочки не попали под западные санкции. Теоретически это может случится в любой момент, но практически ЕС и США озабочены сейчас другими стратегически важными отраслями российской экономики, и IT у них уж точно не в приоритете.

Ну а тем временем экосистема Яндекса (#YNDX) стабильно генерирует высокий темп роста выручки. И в случае приобретения Delivery Club сегмент E-commerce ещё больше упрочит свои позиции на рынке.

👉Бумаги Яндекса сейчас торгуются с мультипликатором P/S=1,6х, что немного, учитывая высокий темп роста бизнеса. Последние три дня мы наблюдаем ралли и возможно, что именно сейчас начнется фиксация позиций после опубликованного отчёта, что вызовет коррекцию к психологическому уровню 2000 руб., где наиболее смелым инвесторам можно подкупать бумаги, в расчёте на сохранение позитивной динамики выручки, поскольку Яндекс подтверждает звание национального чемпиона в IT.

Я в этом смысле не разделяю столь позитивное отношение к этому инвестиционному кейсу. Нет, вы не подумайте - к самому бизнесу у меня вопросов практически нет, а вот к юридической прописке в Нидерландах - есть, и немалые! Оказаться владельцем бумаги с фактически лишёнными правами владения на компанию - так себе затея, на мой субъективный взгляд. Если, конечно, вы наивно не надеетесь на резкое потепление отношений между РФ и Западом. Лично я в этот сценарий совершенно не верю, от слова совсем, поэтому проверять инвестиционную историю под названием Яндекс своим рублём не готов.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}