💰 А не пора ли нам актуализировать список российских компаний, которые на текущий момент времени всё ещё изъявляют желание выплатить дивиденды за 2021 год, а также тех, кто уже успел отказаться от этого намерения, на фоне всей этой неопределённости (с кликабельными ссылками на соответствующий пост).

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

🐖🌾 Группа РусАгро представила операционные результаты за 1 кв. 2022 года.

Сильный рост цен на продовольствие, который начался в конце февраля текущего года (по известным причинам), должен был оказать благоприятное влияние на продажи с/х производителей, а потому отчёт компании инвесторы ждали с большим нетерпением. Тем более во времена информационного вакуума, когда большинство публичных эмитентов по разным причинам массово отказываются публиковать свои результаты.

В итоге выручка РусАгро увеличилась с января по март на 26% (г/г) до 63,9 млрд руб., во многом благодаря росту средней цены реализации.

🔸 Производство сахара при этом многократно увеличилось - почти в шесть раз, до 56 тыс. т. Но столь бурный рост не должен вводить в заблуждение, поскольку сработал эффект низкой базы. В то время как объём реализации даже сократился на 12% (г/г), на фоне падения экспортных продаж.

🔸 В мясном сегменте производство увеличилось на 3% (г/г) до 77 тыс. т. Все производители свинины в России жалуются на удорожание кормов и отсутствие роста средней цены реализации, причём цены растут существенно ниже инфляции последние 5 лет.

🔸 Производство растительного масла сократилось на 2% (г/г) до 176 тыс. т., что является сезонным фактором.

👉 РусАгро (#AGRO) по-прежнему является бенефициаром сильного роста инфляции. Если летом Правительство РФ отменит экспортные ограничения, то во втором полугодии компанию наверняка ждёт сильный рост финансовых показателей, поскольку во многих странах мира будет наблюдаться и дальше дефицит продовольствия из-за российско-украинского кризиса.

Бумаги РусАгро сейчас торгуются на уровнях конца февраля (800+ руб.) и вполне могли быть интересны для агрессивных покупок, если бы не одно НО: они представлены на Мосбирже в виде депозитарных расписок! А этот фактор сейчас является, пожалуй, главным риском для инвестиций, и вчерашний день это наглядно подтвердил.

Ещё бы месяца три назад я бы сыграл что называется all-in в отношении бумаг РусАгро, если бы увидел текущие ценники, но в текущих реалиях я поставил на стоп покупку депозитарных расписок российских компаний. Пожалуй, дождусь для начала процедуры редомициляции, после чего с чистой совестью начну подкупать их.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Сильный рост цен на продовольствие, который начался в конце февраля текущего года (по известным причинам), должен был оказать благоприятное влияние на продажи с/х производителей, а потому отчёт компании инвесторы ждали с большим нетерпением. Тем более во времена информационного вакуума, когда большинство публичных эмитентов по разным причинам массово отказываются публиковать свои результаты.

В итоге выручка РусАгро увеличилась с января по март на 26% (г/г) до 63,9 млрд руб., во многом благодаря росту средней цены реализации.

🔸 Производство сахара при этом многократно увеличилось - почти в шесть раз, до 56 тыс. т. Но столь бурный рост не должен вводить в заблуждение, поскольку сработал эффект низкой базы. В то время как объём реализации даже сократился на 12% (г/г), на фоне падения экспортных продаж.

🔸 В мясном сегменте производство увеличилось на 3% (г/г) до 77 тыс. т. Все производители свинины в России жалуются на удорожание кормов и отсутствие роста средней цены реализации, причём цены растут существенно ниже инфляции последние 5 лет.

🔸 Производство растительного масла сократилось на 2% (г/г) до 176 тыс. т., что является сезонным фактором.

👉 РусАгро (#AGRO) по-прежнему является бенефициаром сильного роста инфляции. Если летом Правительство РФ отменит экспортные ограничения, то во втором полугодии компанию наверняка ждёт сильный рост финансовых показателей, поскольку во многих странах мира будет наблюдаться и дальше дефицит продовольствия из-за российско-украинского кризиса.

Бумаги РусАгро сейчас торгуются на уровнях конца февраля (800+ руб.) и вполне могли быть интересны для агрессивных покупок, если бы не одно НО: они представлены на Мосбирже в виде депозитарных расписок! А этот фактор сейчас является, пожалуй, главным риском для инвестиций, и вчерашний день это наглядно подтвердил.

Ещё бы месяца три назад я бы сыграл что называется all-in в отношении бумаг РусАгро, если бы увидел текущие ценники, но в текущих реалиях я поставил на стоп покупку депозитарных расписок российских компаний. Пожалуй, дождусь для начала процедуры редомициляции, после чего с чистой совестью начну подкупать их.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

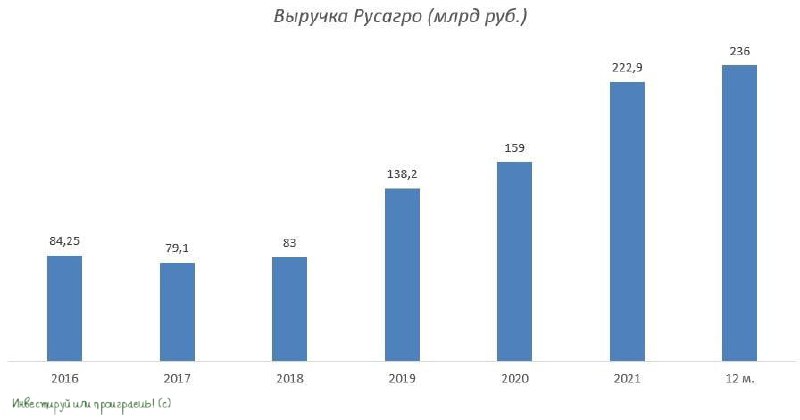

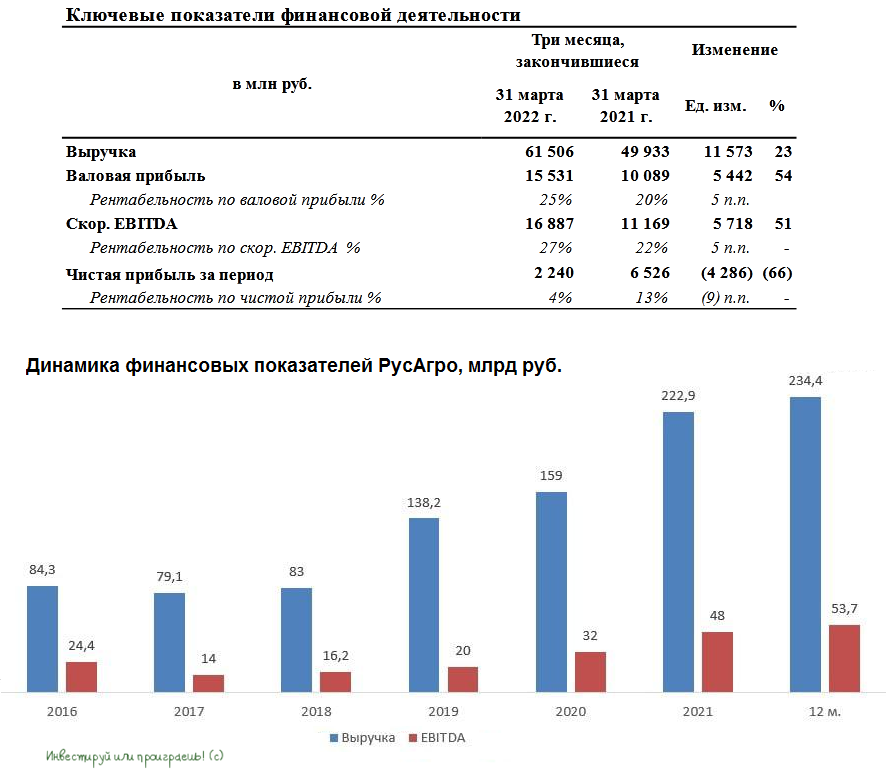

🐖🌾 Группа РусАгро представила накануне свои финансовые результаты за 1 кв. 2022 года.

📈 Выручка компании с января по март увеличилась на 23% (г/г) до 61,5 млрд руб., благодаря росту средних цен реализации продукции. Операционные показатели компании мы с вами подробно рассматривали в прошлом месяце, поэтому кто запамятовал - рекомендую восстановить в памяти основные моменты.

📈Показатель EBITDA вырос ещё более внушительно - ровно наполовину до 16,9 млрд руб., благодаря росту операционных доходов и жёсткому контролю издержек.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составляет на сегодняшний день 1,7х и пока находится на приемлемом уровне. Компания продолжила получать кредиты в банках со сниженными процентными ставками в рамках программы государственной поддержки.

Земельный банк сейчас составляет 689 тыс. га, и менеджмент РусАгро планирует наращивать этот показатель двузначными темпами и дальше!

🔼 С одной стороны, в 2021 году компания прошла пик инвестиционной программы, и ничто не мешает ей выплачивать щедрые дивиденды акционерам.

🔽 С другой стороны, новые экономические реалии мешают этим дивидендым выплатам из-за иностранной прописки мажоритария - Granada Capital CY Limited, который зарегистрирован на Кипре.

📃 На данный момент нет новостей, что структура Вадима Мошковича будет перерегистрирована в России. Появилось только сообщение, что Совет Директоров РусАгро рассмотрел возможность делистинга депозитарных расписок с Лондонской биржи - по крайней мере, этот вопрос включен в повестку внеочередного собрания акционеров, запланированного на 10 июня 2022 года.

🤦 Единственный публичный конкурент - Группа Черкизово (#GCHE), которую мы с вами прожаривали буквально месяц тому назад, отказалась от публикации квартальной отчётности и удалила с сайта раздел для инвесторов. Но при этом обещают раскрыть результаты за полугодие этого года, что уже будет прогрессом.

👉 К опубликованным финансовым результатам РусАгро (#AGRO) никаких вопросов нет: компания динамично развивается, и я нисколько не сомневаюсь, что в этом году сохранится рост цен на продовольствие, который будет поддерживать её бизнес.

Единственное, что смущает – это неопределённость в отношении дивидендных выплат, а потому дождусь для начала процедуры редомициляции (перспективы которой, к слову, пока весьма туманны), после чего начну задумываться о покупке бумаг Русагро. Ну а пока продолжу наблюдать за развитием ситуации со стороны.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 Выручка компании с января по март увеличилась на 23% (г/г) до 61,5 млрд руб., благодаря росту средних цен реализации продукции. Операционные показатели компании мы с вами подробно рассматривали в прошлом месяце, поэтому кто запамятовал - рекомендую восстановить в памяти основные моменты.

📈Показатель EBITDA вырос ещё более внушительно - ровно наполовину до 16,9 млрд руб., благодаря росту операционных доходов и жёсткому контролю издержек.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составляет на сегодняшний день 1,7х и пока находится на приемлемом уровне. Компания продолжила получать кредиты в банках со сниженными процентными ставками в рамках программы государственной поддержки.

Земельный банк сейчас составляет 689 тыс. га, и менеджмент РусАгро планирует наращивать этот показатель двузначными темпами и дальше!

🔼 С одной стороны, в 2021 году компания прошла пик инвестиционной программы, и ничто не мешает ей выплачивать щедрые дивиденды акционерам.

🔽 С другой стороны, новые экономические реалии мешают этим дивидендым выплатам из-за иностранной прописки мажоритария - Granada Capital CY Limited, который зарегистрирован на Кипре.

📃 На данный момент нет новостей, что структура Вадима Мошковича будет перерегистрирована в России. Появилось только сообщение, что Совет Директоров РусАгро рассмотрел возможность делистинга депозитарных расписок с Лондонской биржи - по крайней мере, этот вопрос включен в повестку внеочередного собрания акционеров, запланированного на 10 июня 2022 года.

🤦 Единственный публичный конкурент - Группа Черкизово (#GCHE), которую мы с вами прожаривали буквально месяц тому назад, отказалась от публикации квартальной отчётности и удалила с сайта раздел для инвесторов. Но при этом обещают раскрыть результаты за полугодие этого года, что уже будет прогрессом.

👉 К опубликованным финансовым результатам РусАгро (#AGRO) никаких вопросов нет: компания динамично развивается, и я нисколько не сомневаюсь, что в этом году сохранится рост цен на продовольствие, который будет поддерживать её бизнес.

Единственное, что смущает – это неопределённость в отношении дивидендных выплат, а потому дождусь для начала процедуры редомициляции (перспективы которой, к слову, пока весьма туманны), после чего начну задумываться о покупке бумаг Русагро. Ну а пока продолжу наблюдать за развитием ситуации со стороны.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

💰Дивидендам Русагро быть?!

Акционеры Русагро накануне утвердили возможность делистинга GDR компании с Лондонской фондовой биржи, а также возможность размещения бумаг на другой международной фондовой площадке.

🇬🇧 Ещё в самый разгар пандемии COVID-19 менеджмент Русагро обсуждал вопрос ухода с LSE, поскольку основной объём торгов уже тогда проходил на Мосбирже, в то время как на Лондон приходилось не более 10% от общего оборота.

🇭🇰 Учитывая, что многие отечественные эмитенты сейчас рассматривают возможность размещения расписок в Гонконге, я совершенно не удивлюсь, если Русагро окажется в их числе.

Ждём теперь новостей о начале процедуры редомициляции, что снимет неопределённость в отношении дивидендных выплат.

📈 Шансы на такой исход, надо признать, достаточно высокие. Если ещё весной теплились надежды на окончание СВО через подписание мирного договора (помните переговоры в Турции?), то сейчас всем становится очевидно, что санкции с нами надолго, как и сама специальная военная операция на Украине. К тому же, структура владения с точки зрения перспектив редомициляции у Русагро крайне удачная, в отличие от тех же X5 Retail Group (#FIVE) и GlobalTrans (#GLTR).

👉 Подытоживая всё вышесказанное, я в очередной раз скажу, что к бизнесу Русагро (#AGRO) у меня практически нет никаких вопросов. Как мы выяснили ещё при анализе операционных и финансовых результатов компании за 1 кв. 2022 года, он динамично развивается, и в нынешних реалиях разумно ожидать удорожания цен на продовольствие, что должно привести к росту чистой прибыли и последующего роста дивидендных выплат.

Осталось дело за малым - российская прописка!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Акционеры Русагро накануне утвердили возможность делистинга GDR компании с Лондонской фондовой биржи, а также возможность размещения бумаг на другой международной фондовой площадке.

🇬🇧 Ещё в самый разгар пандемии COVID-19 менеджмент Русагро обсуждал вопрос ухода с LSE, поскольку основной объём торгов уже тогда проходил на Мосбирже, в то время как на Лондон приходилось не более 10% от общего оборота.

🇭🇰 Учитывая, что многие отечественные эмитенты сейчас рассматривают возможность размещения расписок в Гонконге, я совершенно не удивлюсь, если Русагро окажется в их числе.

Ждём теперь новостей о начале процедуры редомициляции, что снимет неопределённость в отношении дивидендных выплат.

📈 Шансы на такой исход, надо признать, достаточно высокие. Если ещё весной теплились надежды на окончание СВО через подписание мирного договора (помните переговоры в Турции?), то сейчас всем становится очевидно, что санкции с нами надолго, как и сама специальная военная операция на Украине. К тому же, структура владения с точки зрения перспектив редомициляции у Русагро крайне удачная, в отличие от тех же X5 Retail Group (#FIVE) и GlobalTrans (#GLTR).

👉 Подытоживая всё вышесказанное, я в очередной раз скажу, что к бизнесу Русагро (#AGRO) у меня практически нет никаких вопросов. Как мы выяснили ещё при анализе операционных и финансовых результатов компании за 1 кв. 2022 года, он динамично развивается, и в нынешних реалиях разумно ожидать удорожания цен на продовольствие, что должно привести к росту чистой прибыли и последующего роста дивидендных выплат.

Осталось дело за малым - российская прописка!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

🐖🌾 Группа РусАгро представила операционные результаты за 2 кв. 2022 года.

📈 Выручка компании с апреля по июнь увеличилась на 17% (г/г) до 67 млрд руб., благодаря росту цен на продовольствие. При этом основные сегменты продемонстрировали смешанную динамику:

✔️ Реализация масложировой продукции сократилась на 11,6% (г/г) до 716 тыс. т.

✔️ Объём продаж сахара вырос сразу на 62% (г/г) до 260 тыс. т. Сахарный бум, начавшийся в феврале текущего года, продолжается до сих пор. В народе уже активно ходят шутки, что сахарный песок стал твердой валютой в России 😄.

✔️ Продажи свиноводческой продукции выросли на 16% (г/г) до 73 тыс. т. Мелкие фермерские хозяйства жалуются на слабый рост цен реализации на свинину и резко подорожавшие корма, что в итоге съедает маржинальность бизнеса. При этом для холдингов (в том числе и для РусАгро) ситуация вполне приемлемая, и возможно мы уже скоро увидим, как крупный бизнес будет вытеснять мелких конкурентов и наращивать свою рыночную долю. Поэтому для крупных игроков этот фактор может сыграть в итоге позитивную роль!

💰К бизнесу РусАгро (#AGRO) у меня по-прежнему никаких вопросов и претензий нет: компания демонстрирует стабильно высокие темпы роста и является бенефициаром увеличения цен на продовольствие. Осталось теперь дело за малым - сменить прописку на "российскую", чтобы инвестиционная привлекательность выросла.

В брокерской среде активно муссируют слухи, что именно РусАгро станет первым отечественным эмитентом с иностранной пропиской, кто пройдёт процедуру редомициляции. Если это окажется правдой, то бумагам компании будет вполне по силам вернуться на уровни начала года и подорожать наполовину с текущих отметок.

👉 В любом случае, консервативным инвесторам, пожалуй, стоит дождаться от компании официального подтверждения информации о начале прохождения процедуры редомициляции, чтобы игра действительно стоила свеч. Ну а тем из вас, кто готов рискнуть покупать бумаги РусАгро уже на текущих уровнях, в надежде на благополучный юридический переезд в РФ, искренне желаю удачи!

Котировки по-прежнему трёхзначные, и если редомициляция в итоге благополучно состоится - ваша ставка прекрасно сыграет! Но я против казино и делать ставки не люблю, поэтому продолжаю ПОКА ЧТО находиться в стороне от этой истории, но держу руку на пульсе.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 Выручка компании с апреля по июнь увеличилась на 17% (г/г) до 67 млрд руб., благодаря росту цен на продовольствие. При этом основные сегменты продемонстрировали смешанную динамику:

✔️ Реализация масложировой продукции сократилась на 11,6% (г/г) до 716 тыс. т.

✔️ Объём продаж сахара вырос сразу на 62% (г/г) до 260 тыс. т. Сахарный бум, начавшийся в феврале текущего года, продолжается до сих пор. В народе уже активно ходят шутки, что сахарный песок стал твердой валютой в России 😄.

✔️ Продажи свиноводческой продукции выросли на 16% (г/г) до 73 тыс. т. Мелкие фермерские хозяйства жалуются на слабый рост цен реализации на свинину и резко подорожавшие корма, что в итоге съедает маржинальность бизнеса. При этом для холдингов (в том числе и для РусАгро) ситуация вполне приемлемая, и возможно мы уже скоро увидим, как крупный бизнес будет вытеснять мелких конкурентов и наращивать свою рыночную долю. Поэтому для крупных игроков этот фактор может сыграть в итоге позитивную роль!

💰К бизнесу РусАгро (#AGRO) у меня по-прежнему никаких вопросов и претензий нет: компания демонстрирует стабильно высокие темпы роста и является бенефициаром увеличения цен на продовольствие. Осталось теперь дело за малым - сменить прописку на "российскую", чтобы инвестиционная привлекательность выросла.

В брокерской среде активно муссируют слухи, что именно РусАгро станет первым отечественным эмитентом с иностранной пропиской, кто пройдёт процедуру редомициляции. Если это окажется правдой, то бумагам компании будет вполне по силам вернуться на уровни начала года и подорожать наполовину с текущих отметок.

👉 В любом случае, консервативным инвесторам, пожалуй, стоит дождаться от компании официального подтверждения информации о начале прохождения процедуры редомициляции, чтобы игра действительно стоила свеч. Ну а тем из вас, кто готов рискнуть покупать бумаги РусАгро уже на текущих уровнях, в надежде на благополучный юридический переезд в РФ, искренне желаю удачи!

Котировки по-прежнему трёхзначные, и если редомициляция в итоге благополучно состоится - ваша ставка прекрасно сыграет! Но я против казино и делать ставки не люблю, поэтому продолжаю ПОКА ЧТО находиться в стороне от этой истории, но держу руку на пульсе.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}