🏥 Группа «Мать и дитя» порадовала инвесторов позитивными финансовыми результатами по МСФО за 6 мес. 2021 года!

Подробный разбор этой отчётности мы подготовим в ближайшие дни, а сейчас вашему вниманию предлагается экспресс-анализ опубликованной отчётности.

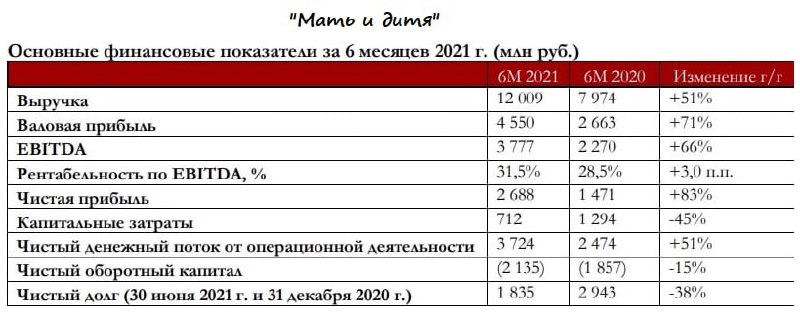

📈 Выручка компании с января по июнь увеличилась на 51% (г/г) до 12 млрд руб., благодаря росту среднего чека и увеличению загрузки многопрофильных госпитальных комплексов.

📈 Показатель EBITDA прибавил ещё более заметно - на 66% (г/г) до 3,7 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками. Отрадно отметить также и рост маржинальности бизнеса на 3 п.п. до 31,5%.

👨💼 «С первых дней своего существования компания «Мать и дитя» успешно претворяла в жизнь активную стратегию роста», - прокомментировал результаты генеральный директор Группы «Мать и дитя» Марк Курцер.

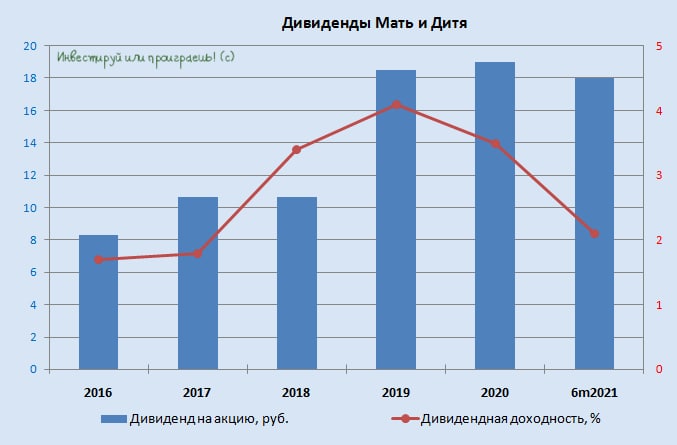

📈 В итоге чистая прибыль "Мать и дитя" выросла на 83% (г/г) до 2,6 млрд руб., и такой существенный рост прибыли позволил Совету директоров анонсировать дивиденды за первое полугодие в размере 18 руб. (50% от ЧП по МСФО), что по текущим котировкам сулит ДД = 2%.

💰 Несмотря на такую адекватную норму выплат, дивидендная доходность по итогу получилась весьма скромная, в том числе из-за того, что рынок летом сильно “разогнал” вверх котировки компании. С большой радостью прикупил бы этих бумаг в свой инвестиционный портфель, и с одной стороны хочется дождаться некоторого охлаждения котировок, а с другой - этого охлаждения может и не случиться в принципе. Поэтому тут лучше действовать исходя из вашей личной зоны комфорта и торговой стратегии, однозначный совет дать сложно.

🗓 Последний день покупки бумаг для получения дивидендов – 22 сентября 2021 г.

💼 Низкая долговая нагрузка (NetDebt/EBITDA=0,2х) позволяет компании как масштабировать бизнес за счёт органического роста и сделок M&A, так и радовать акционеров щедрыми дивидендами.

👉 Компания сейчас торгуется с мультипликатором EV/EBITDA=9х, и на покупку акций "Мать и дитя" я пока ещё не решился. Возможно, более глубокое погружение в финансовую отчётность компании (через несколько дней представлю этот анализ в закрытой части сообщества) изменит мой взгляд в лучшую сторону и я решусь прикупить эти бумаги даже по текущим котировкам? Кто знает. Но эмитент однозначно привлекательный и, самое главное, с растущим бизнесом!

#MDMG

Подробный разбор этой отчётности мы подготовим в ближайшие дни, а сейчас вашему вниманию предлагается экспресс-анализ опубликованной отчётности.

📈 Выручка компании с января по июнь увеличилась на 51% (г/г) до 12 млрд руб., благодаря росту среднего чека и увеличению загрузки многопрофильных госпитальных комплексов.

📈 Показатель EBITDA прибавил ещё более заметно - на 66% (г/г) до 3,7 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками. Отрадно отметить также и рост маржинальности бизнеса на 3 п.п. до 31,5%.

👨💼 «С первых дней своего существования компания «Мать и дитя» успешно претворяла в жизнь активную стратегию роста», - прокомментировал результаты генеральный директор Группы «Мать и дитя» Марк Курцер.

📈 В итоге чистая прибыль "Мать и дитя" выросла на 83% (г/г) до 2,6 млрд руб., и такой существенный рост прибыли позволил Совету директоров анонсировать дивиденды за первое полугодие в размере 18 руб. (50% от ЧП по МСФО), что по текущим котировкам сулит ДД = 2%.

💰 Несмотря на такую адекватную норму выплат, дивидендная доходность по итогу получилась весьма скромная, в том числе из-за того, что рынок летом сильно “разогнал” вверх котировки компании. С большой радостью прикупил бы этих бумаг в свой инвестиционный портфель, и с одной стороны хочется дождаться некоторого охлаждения котировок, а с другой - этого охлаждения может и не случиться в принципе. Поэтому тут лучше действовать исходя из вашей личной зоны комфорта и торговой стратегии, однозначный совет дать сложно.

🗓 Последний день покупки бумаг для получения дивидендов – 22 сентября 2021 г.

💼 Низкая долговая нагрузка (NetDebt/EBITDA=0,2х) позволяет компании как масштабировать бизнес за счёт органического роста и сделок M&A, так и радовать акционеров щедрыми дивидендами.

👉 Компания сейчас торгуется с мультипликатором EV/EBITDA=9х, и на покупку акций "Мать и дитя" я пока ещё не решился. Возможно, более глубокое погружение в финансовую отчётность компании (через несколько дней представлю этот анализ в закрытой части сообщества) изменит мой взгляд в лучшую сторону и я решусь прикупить эти бумаги даже по текущим котировкам? Кто знает. Но эмитент однозначно привлекательный и, самое главное, с растущим бизнесом!

#MDMG

{kind=link}

🏥 Группа «Мать и дитя» на днях представила свои операционные результаты за 9 мес. 2021 года.

📈 Выручка компании увеличилась с января по сентябрь на 44% (г/г) до 18,2 млрд рублей, благодаря росту койко-дней в сегментах онкология, терапия и травматология.

📈 Количество родов в отчётном периоде также выросло по сравнению с прошлым годом на 9% (г/г) до 6,2 тыс. Позитивная тенденция наблюдается как в Москве, так и в регионах, что не может не радовать.

📈 Общее количество циклов ЭКО (процедура искусственного оплодотворения) увеличилось на 21% (г/г) до 12,3 тыс., благодаря отмене ограничений из-за пандемии COVID-19.

💵 Что можно сказать: компания легко перекладывает рост инфляции на своих клиентов, благодаря чему средний чек демонстрирует высокий темп роста.

👨💼 «Мы показали устойчивый рост, существенно увеличив все ключевые операционные результаты и, как следствие, добившись значительного роста общей выручки», - прокомментировал операционные результаты генеральный директор Группы «Мать и дитя» Марк Курцер.

💼 Отметим при этом снижение чистого долга компании почти наполовину - до 1,57 млрд руб.

👉 Резюме: ГК «Мать и дитя» - привлекательный эмитент с растущим бизнесом. По мультипликаторам компания оценивается следующим образом: EV/EBITDA=8,7х, P/E=12х. Учитывая внушительные темпы роста бизнеса и планы на будущее, их можно считать вполне адекватными.

К тому же, представленные ранее полугодовые финансовые результаты произвели на меня крайне благоприятное впечатление и для меня бумаги "Мать и дитя" - качественный кандидат на попадание в инвестиционный портфель. Но всё таки хочется дождаться уровней чуть ниже текущих.

#MDMG

📈 Выручка компании увеличилась с января по сентябрь на 44% (г/г) до 18,2 млрд рублей, благодаря росту койко-дней в сегментах онкология, терапия и травматология.

📈 Количество родов в отчётном периоде также выросло по сравнению с прошлым годом на 9% (г/г) до 6,2 тыс. Позитивная тенденция наблюдается как в Москве, так и в регионах, что не может не радовать.

📈 Общее количество циклов ЭКО (процедура искусственного оплодотворения) увеличилось на 21% (г/г) до 12,3 тыс., благодаря отмене ограничений из-за пандемии COVID-19.

💵 Что можно сказать: компания легко перекладывает рост инфляции на своих клиентов, благодаря чему средний чек демонстрирует высокий темп роста.

👨💼 «Мы показали устойчивый рост, существенно увеличив все ключевые операционные результаты и, как следствие, добившись значительного роста общей выручки», - прокомментировал операционные результаты генеральный директор Группы «Мать и дитя» Марк Курцер.

💼 Отметим при этом снижение чистого долга компании почти наполовину - до 1,57 млрд руб.

👉 Резюме: ГК «Мать и дитя» - привлекательный эмитент с растущим бизнесом. По мультипликаторам компания оценивается следующим образом: EV/EBITDA=8,7х, P/E=12х. Учитывая внушительные темпы роста бизнеса и планы на будущее, их можно считать вполне адекватными.

К тому же, представленные ранее полугодовые финансовые результаты произвели на меня крайне благоприятное впечатление и для меня бумаги "Мать и дитя" - качественный кандидат на попадание в инвестиционный портфель. Но всё таки хочется дождаться уровней чуть ниже текущих.

#MDMG

{kind=link}

💰 Группа Компаний "Мать и Дитя" (#MDMG) приостанавливает инвестиции в новые проекты и выплату дивидендов для формирования буфера ликвидности, до тех пор, пока не будет больше ясности в отношении ситуации, заявил глава и основатель компании Марк Курцер.

Также он отметил, что компания внимательно следит за развитием событий и не исключает возможности выплаты дивидендов до конца года.

Для удобства ввожу хэштег #отказники, чтобы потом в истории можно было быстро найти те компании, которые решили отказаться или перенести дивидендные выплаты за 2021 год.

Также он отметил, что компания внимательно следит за развитием событий и не исключает возможности выплаты дивидендов до конца года.

Для удобства ввожу хэштег #отказники, чтобы потом в истории можно было быстро найти те компании, которые решили отказаться или перенести дивидендные выплаты за 2021 год.

{kind=link}

💰 А не пора ли нам актуализировать список российских компаний, которые на текущий момент времени всё ещё изъявляют желание выплатить дивиденды за 2021 год, а также тех, кто уже успел отказаться от этого намерения, на фоне всей этой неопределённости (с кликабельными ссылками на соответствующий пост).

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost