🐖🐓🦃 Группа Черкизово продолжает радовать щедрыми дивидендами.

📣 Совет директоров компании приятно удивил, сообщив о своём решении выплатить финальные дивиденды за 2020 год в размере 134 руб. на одну акцию, что по текущим котировкам сулит ДД на уровне около 6,3%. Закрытие реестра для получения дивидендов намечено на 1 апреля 2021 года (с учётом режима торгов Т+2).

💰 Напомню, что в октябре минувшего года компания порадовала промежуточными выплатами в размере 48,79 руб. на акцию. Таким образом, итоговые дивиденды составляют 182,79 руб., что является рекордом в абсолютном значении, а совокупная ДД за 2020 год оценивается на уровне 9%, что более чем достойно!

📊 Группа Черкизово – это интересная история роста на отечественном с/х рынке. Компания активно наращивает производственные мощности, в том числе за счет покупки мелких региональных игроков. Среднегодовой темп роста выручки за последние пять лет составляет 10,7%.

👉 Бумаги Черкизово сейчас торгуются с мультипликаторами P/E 6,38х и EV/EBITDA 5,75х, и могут быть интересны для покупок при ценнике ниже 1900 руб.

#GCHE

📣 Совет директоров компании приятно удивил, сообщив о своём решении выплатить финальные дивиденды за 2020 год в размере 134 руб. на одну акцию, что по текущим котировкам сулит ДД на уровне около 6,3%. Закрытие реестра для получения дивидендов намечено на 1 апреля 2021 года (с учётом режима торгов Т+2).

💰 Напомню, что в октябре минувшего года компания порадовала промежуточными выплатами в размере 48,79 руб. на акцию. Таким образом, итоговые дивиденды составляют 182,79 руб., что является рекордом в абсолютном значении, а совокупная ДД за 2020 год оценивается на уровне 9%, что более чем достойно!

📊 Группа Черкизово – это интересная история роста на отечественном с/х рынке. Компания активно наращивает производственные мощности, в том числе за счет покупки мелких региональных игроков. Среднегодовой темп роста выручки за последние пять лет составляет 10,7%.

👉 Бумаги Черкизово сейчас торгуются с мультипликаторами P/E 6,38х и EV/EBITDA 5,75х, и могут быть интересны для покупок при ценнике ниже 1900 руб.

#GCHE

{kind=link}

🐖🐓🦃 Группа Черкизово представила свои финансовые результаты за 2020 год.

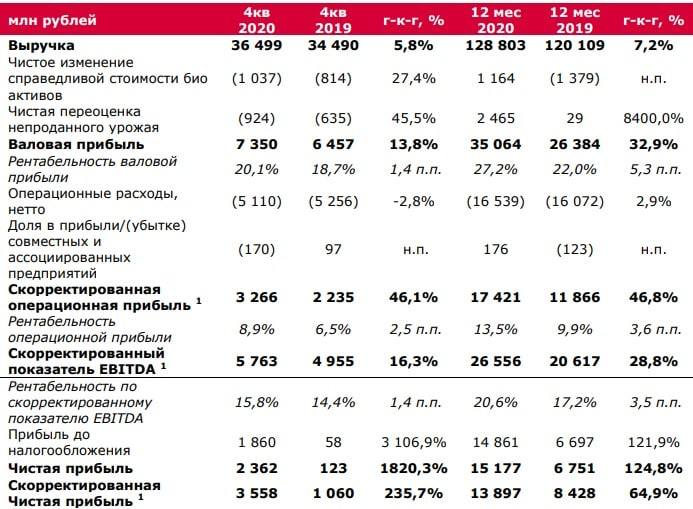

📊 Выручка компании в отчётном периоде увеличилась на 7,2% (г/г) до 128,8 млрд рублей, благодаря увеличению объема производства мяса птицы и свинины. Средние цены реализации продукции продемонстрировали рост меньше инфляции.

❗️На этом фоне в более выгодном положении оказался извечный конкурент Русагро, который смог нарастить выручку на 17% (г/г), благодаря стремительному росту цен на сахар и подсолнечник.

📈 Скорректированный показатель EBITDA увеличился на 28,8% (г/г) до 26,55 млрд рублей, благодаря жесткому контролю над операционными расходами.

💪 Рентабельность по скорректированному показателю EBITDA составила 20,6%, что является максимальным уровнем за последние шесть лет!

👌 Скорректированная чистая прибыль увеличилась на 64,9% (г/г) до 8,42 млрд рублей. Не забываем, что в дивидендной политике учитывается именно этот показатель.

💰 К слову о дивидендах. Накануне Совет директоров анонсировал дивиденды за второе полугодие 2020 года, которые составили 134 рубля на акцию, что сулит ДД на уровне около 6,4%.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 3,0х до 2,4х, что радует.

👨⚕️ «За счет значительного сокращения затрат и оптимизации производства мы сумели не допустить падения показателей рентабельности на фоне крайне неблагоприятной экономической ситуации, колебаний обменных курсов, снижения реальных располагаемых доходов населения и отраслевых сложностей, таких как рост стоимости кормокомпонентов», - заявил генеральный директор «Черкизово» Сергей Михайлов.

🐓 В октябре компания за 2,8 млрд рублей приобрела у Cargill завод по производству полуфабрикатов из мяса курицы. Группа Черкизово активно участвует в сделках M&A в последние годы.

👨⚕️ «Мы продолжаем придерживаться стратегии выборочной покупки активов, и присматриваемся к перспективным предприятиям, соответствующим нашим целям в области рентабельности, продуктовой стратегии и расширения действующих мощностей», - поведал Сергей Михаилов.

👉 В целом Группа Черкизово продемонстрировала позитивные результаты и её акции можно рассматривать в качестве диверсификации долгосрочных портфелей. Привлекательные уровни для покупок находятся ниже отметки 1900 рублей.

Пресс-релиз

Финансовая отчетность

#GCHE

📊 Выручка компании в отчётном периоде увеличилась на 7,2% (г/г) до 128,8 млрд рублей, благодаря увеличению объема производства мяса птицы и свинины. Средние цены реализации продукции продемонстрировали рост меньше инфляции.

❗️На этом фоне в более выгодном положении оказался извечный конкурент Русагро, который смог нарастить выручку на 17% (г/г), благодаря стремительному росту цен на сахар и подсолнечник.

📈 Скорректированный показатель EBITDA увеличился на 28,8% (г/г) до 26,55 млрд рублей, благодаря жесткому контролю над операционными расходами.

💪 Рентабельность по скорректированному показателю EBITDA составила 20,6%, что является максимальным уровнем за последние шесть лет!

👌 Скорректированная чистая прибыль увеличилась на 64,9% (г/г) до 8,42 млрд рублей. Не забываем, что в дивидендной политике учитывается именно этот показатель.

💰 К слову о дивидендах. Накануне Совет директоров анонсировал дивиденды за второе полугодие 2020 года, которые составили 134 рубля на акцию, что сулит ДД на уровне около 6,4%.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 3,0х до 2,4х, что радует.

👨⚕️ «За счет значительного сокращения затрат и оптимизации производства мы сумели не допустить падения показателей рентабельности на фоне крайне неблагоприятной экономической ситуации, колебаний обменных курсов, снижения реальных располагаемых доходов населения и отраслевых сложностей, таких как рост стоимости кормокомпонентов», - заявил генеральный директор «Черкизово» Сергей Михайлов.

🐓 В октябре компания за 2,8 млрд рублей приобрела у Cargill завод по производству полуфабрикатов из мяса курицы. Группа Черкизово активно участвует в сделках M&A в последние годы.

👨⚕️ «Мы продолжаем придерживаться стратегии выборочной покупки активов, и присматриваемся к перспективным предприятиям, соответствующим нашим целям в области рентабельности, продуктовой стратегии и расширения действующих мощностей», - поведал Сергей Михаилов.

👉 В целом Группа Черкизово продемонстрировала позитивные результаты и её акции можно рассматривать в качестве диверсификации долгосрочных портфелей. Привлекательные уровни для покупок находятся ниже отметки 1900 рублей.

Пресс-релиз

Финансовая отчетность

#GCHE

{kind=link}

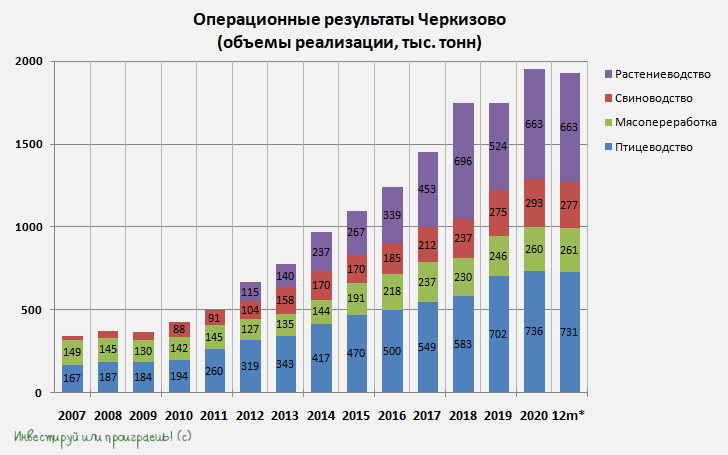

🐄🐖🐓🦃 Группа Черкизово представила свои операционные результаты за 1 кв. 2021 года.

✔️ Так, продажи мяса курицы сократились на 3% (г/г) до 169,3 тыс. т. В то же время, средняя цена реализации продукции увеличилась на 22% (г/г) до 126,01 руб/кг, что позволило компании увеличить выручку в данном сегменте.

✔️ Продажи мяса индейки выросли на 8% (г/г) до 10,69 тыс. т, при росте средней цены реализации на 10% (г/г) до 190,954 руб/кг.

📈 С улучшением эпидемиологической обстановки в России компания фиксирует рост спроса на мясо птицы со стороны заведений общественного питания.

✔️ Продажи свинины сократились на 33,4% (г/г) до 31,88 тыс. тонн, при этом средняя цена реализации увеличилась на 18,7% (г/г) до 135,2 руб/кг.

❗️Если в период с 2017 по 2019 г.г. наблюдался тренд на снижение средней цены реализации свинины, за счёт роста предложения на рынке, то по итогам 2020 года рост цен составил скромные 2%, а в этом году мы наблюдаем уже двузначный темп роста.

✔️ В сегменте мясопереработки продажи увеличились на 4% (г/г), а рост средней цены реализации составил 5% (г/г) до 199,8 руб/кг. Черкизово постепенно наращивает производственные мощности в данном сегменте и планирует это делать в будущем, как за счёт органического роста, так и за счёт сделок M&A.

👉 Компания является одним из бенефициаров роста инфляции в России. Её акции могут рассматриваться в качестве хеджа инфляционных рисков, хотя лично я почему-то продолжаю прекрасно обходиться и без них.

💼 Бумаги Группы Черкизово сейчас торгуются с мультипликаторами P/E 6,16х и EV/EBITDA 6,5х. Привлекательные уровни для покупок находятся ниже отметки 2000 рублей.

#GCHE

✔️ Так, продажи мяса курицы сократились на 3% (г/г) до 169,3 тыс. т. В то же время, средняя цена реализации продукции увеличилась на 22% (г/г) до 126,01 руб/кг, что позволило компании увеличить выручку в данном сегменте.

✔️ Продажи мяса индейки выросли на 8% (г/г) до 10,69 тыс. т, при росте средней цены реализации на 10% (г/г) до 190,954 руб/кг.

📈 С улучшением эпидемиологической обстановки в России компания фиксирует рост спроса на мясо птицы со стороны заведений общественного питания.

✔️ Продажи свинины сократились на 33,4% (г/г) до 31,88 тыс. тонн, при этом средняя цена реализации увеличилась на 18,7% (г/г) до 135,2 руб/кг.

❗️Если в период с 2017 по 2019 г.г. наблюдался тренд на снижение средней цены реализации свинины, за счёт роста предложения на рынке, то по итогам 2020 года рост цен составил скромные 2%, а в этом году мы наблюдаем уже двузначный темп роста.

✔️ В сегменте мясопереработки продажи увеличились на 4% (г/г), а рост средней цены реализации составил 5% (г/г) до 199,8 руб/кг. Черкизово постепенно наращивает производственные мощности в данном сегменте и планирует это делать в будущем, как за счёт органического роста, так и за счёт сделок M&A.

👉 Компания является одним из бенефициаров роста инфляции в России. Её акции могут рассматриваться в качестве хеджа инфляционных рисков, хотя лично я почему-то продолжаю прекрасно обходиться и без них.

💼 Бумаги Группы Черкизово сейчас торгуются с мультипликаторами P/E 6,16х и EV/EBITDA 6,5х. Привлекательные уровни для покупок находятся ниже отметки 2000 рублей.

#GCHE

{kind=link}

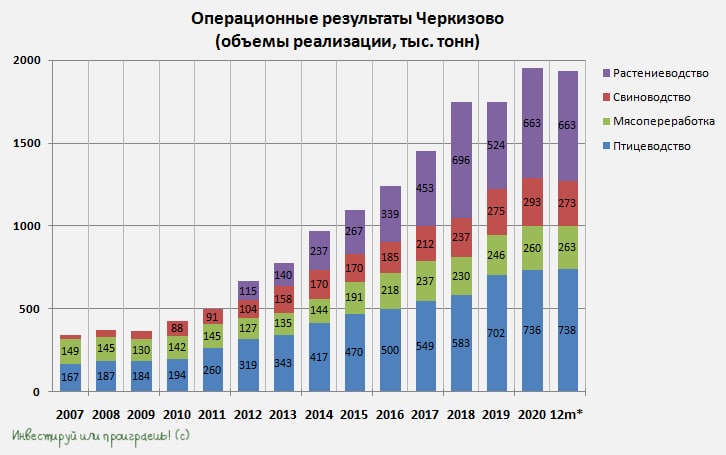

🐄🐖🐓🦃 Черкизово представил операционные результаты за апрель и 4 месяца 2021 года.

Акционером компании я не являюсь, поэтому пробегусь быстро.

🔺 По сравнению с аналогичным периодом прошлого года объём продаж мяса курицы удалось нарастить на 6% до 59,4 тыс. тонн. Средняя цена реализации в сегменте выросла на 20% (г/г) до 130,8 руб/кг.

🔺 Объём продаж мяса индейки составил 3,92 тыс. тонн, увеличившись на 23% (г/г). Средняя цена реализации выросла на 8% до 198,8 руб/кг.

🔻 Объём производства свинины в живом весе снизился на 8% и достиг 22,23 тыс. тонн. Цены на полутуши выросли на 31% до 164,0 руб/кг.

🔺 Объём продаж сегмента "Мясопереработка" вырос на 18% до 9,7 тыс. тонн, при этом средняя цена реализации в сегменте выросла на 3% (г/г) до 200,7 руб/кг.

#GCHE

Акционером компании я не являюсь, поэтому пробегусь быстро.

🔺 По сравнению с аналогичным периодом прошлого года объём продаж мяса курицы удалось нарастить на 6% до 59,4 тыс. тонн. Средняя цена реализации в сегменте выросла на 20% (г/г) до 130,8 руб/кг.

🔺 Объём продаж мяса индейки составил 3,92 тыс. тонн, увеличившись на 23% (г/г). Средняя цена реализации выросла на 8% до 198,8 руб/кг.

🔻 Объём производства свинины в живом весе снизился на 8% и достиг 22,23 тыс. тонн. Цены на полутуши выросли на 31% до 164,0 руб/кг.

🔺 Объём продаж сегмента "Мясопереработка" вырос на 18% до 9,7 тыс. тонн, при этом средняя цена реализации в сегменте выросла на 3% (г/г) до 200,7 руб/кг.

#GCHE

{kind=link}