🎤 Глава «Газпром энергохолдинга» (ГЭХ) Денис Федоров дал интервью «Коммерсантъ», основные тезисы которого я предлагаю вашему вниманию:

✔️ Несмотря на коронавирусный кризис, крупнейший энергохолдинг РФ смог даже перевыполнить показатели, заложенные бизнес-плане.

✔️ На сегодняшний день долговая нагрузка у ГЭХа по мультипликатору Net Debt/EBITDA меньше 1х, компания прошла пик инвестиционной фазы.

✔️ Дивидендная политика остаётся в силе – акционеры Мосэнерго, ТГК-1 и ОГК-2 могут рассчитывать на выплаты не менее 50% прибыли по МСФО.

✔️ Негативный эффект пандемии для компаний холдинга пришёлся на апрель-май, когда существенно сократился показатель собираемости платежей.

✔️ Возобновляемые источники энергии – это неэффективные с технологической точки зрения проекты для России.

✔️ Для ГЭХа интересны проекты по производству водорода.

✔️ Возможны сделки по приобретению активов ЛУКОЙЛа и Квадры. По активам ТПлюс переговоры прекращены.

✔️ ГЭХ подготовил новую стратегию развития до 2035 года, которая будет анонсирована в этом году.

✔️ Сейчас нет необходимости продавать пакет акций Мосэнерго, которые находятся на балансе ОГК-2.

👉 P.S. Сохранение дивидендной политики является позитивной новостью для акционеров Мосэнерго, ТГК-1 и ОГК-2. Так что ждём публикации годовых финансовых отчётностей по МСФО данных компаний, после чего можно брать в руки калькулятор и прикидывать возможный уровень дивидендов за 2020 год.

#OGKB #MSNG #TGKA

✔️ Несмотря на коронавирусный кризис, крупнейший энергохолдинг РФ смог даже перевыполнить показатели, заложенные бизнес-плане.

✔️ На сегодняшний день долговая нагрузка у ГЭХа по мультипликатору Net Debt/EBITDA меньше 1х, компания прошла пик инвестиционной фазы.

✔️ Дивидендная политика остаётся в силе – акционеры Мосэнерго, ТГК-1 и ОГК-2 могут рассчитывать на выплаты не менее 50% прибыли по МСФО.

✔️ Негативный эффект пандемии для компаний холдинга пришёлся на апрель-май, когда существенно сократился показатель собираемости платежей.

✔️ Возобновляемые источники энергии – это неэффективные с технологической точки зрения проекты для России.

✔️ Для ГЭХа интересны проекты по производству водорода.

✔️ Возможны сделки по приобретению активов ЛУКОЙЛа и Квадры. По активам ТПлюс переговоры прекращены.

✔️ ГЭХ подготовил новую стратегию развития до 2035 года, которая будет анонсирована в этом году.

✔️ Сейчас нет необходимости продавать пакет акций Мосэнерго, которые находятся на балансе ОГК-2.

👉 P.S. Сохранение дивидендной политики является позитивной новостью для акционеров Мосэнерго, ТГК-1 и ОГК-2. Так что ждём публикации годовых финансовых отчётностей по МСФО данных компаний, после чего можно брать в руки калькулятор и прикидывать возможный уровень дивидендов за 2020 год.

#OGKB #MSNG #TGKA

Коммерсантъ

«Самыми крупными неплательщиками являются богатые люди»

«Газпром энергохолдинг», крупнейшая энергокомпания РФ по установленной мощности, не торопится реинвестировать свободные средства в новую программу модернизации. На какие активы они могут быть потрачены, о причинах отсутствия интереса к конкурсам по ВИЭ и…

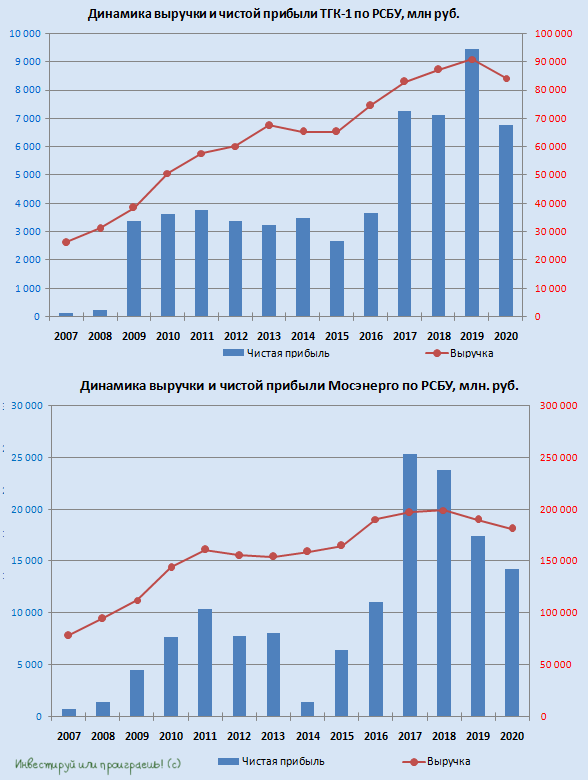

📄🧮 Вслед за ОГК-2 свою бухгалтерскую отчётность по РСБУ представили Мосэнерго и ТГК-1.

📉 На фоне не самых выдающихся операционных показателей, а также по причине «более тёплой погоды и менее продолжительного отопительного периода в 2020 году» и «сокращения потребления электроэнергии», выручка Мосэнерго сократилась на 4,6% до 181 млрд рублей, ТГК-1 – на 7,4% до 84,2 млрд.

📉 Снизилась и чистая прибыль у этих двух компаний: если у Мосэнерго падение составило всего 18,1% до 14,3 млрд рублей, то в ТГК-1 она сократилась почти на 30% до 6,8 млрд рублей.

💰О дивидендах будем рассуждать после публикации годовой финансовой отчётности (напомню, у всех трёх публичных дочек ГЭХа выплаты составляют не менее 50% от ЧП по МСФО), однако я по-прежнему считаю ОГК-2 наиболее перспективной компанией из этой троицы, т.к. повышенные платежи в рамках ДПМ будут поддерживать финансовые показатели компании и дивиденды на высоком уровне в перспективе ближайших лет.

👉 Ну а Мосэнерго и ТГК-1 я воспринимаю исключительно как стабильные истории на российском рынке, без особых явных драйверов как для роста капитализации в обозримом будущем, так и для снижения стоимости их акций.

#MSNG #OGKB #TGKA

📉 На фоне не самых выдающихся операционных показателей, а также по причине «более тёплой погоды и менее продолжительного отопительного периода в 2020 году» и «сокращения потребления электроэнергии», выручка Мосэнерго сократилась на 4,6% до 181 млрд рублей, ТГК-1 – на 7,4% до 84,2 млрд.

📉 Снизилась и чистая прибыль у этих двух компаний: если у Мосэнерго падение составило всего 18,1% до 14,3 млрд рублей, то в ТГК-1 она сократилась почти на 30% до 6,8 млрд рублей.

💰О дивидендах будем рассуждать после публикации годовой финансовой отчётности (напомню, у всех трёх публичных дочек ГЭХа выплаты составляют не менее 50% от ЧП по МСФО), однако я по-прежнему считаю ОГК-2 наиболее перспективной компанией из этой троицы, т.к. повышенные платежи в рамках ДПМ будут поддерживать финансовые показатели компании и дивиденды на высоком уровне в перспективе ближайших лет.

👉 Ну а Мосэнерго и ТГК-1 я воспринимаю исключительно как стабильные истории на российском рынке, без особых явных драйверов как для роста капитализации в обозримом будущем, так и для снижения стоимости их акций.

#MSNG #OGKB #TGKA

{kind=link}

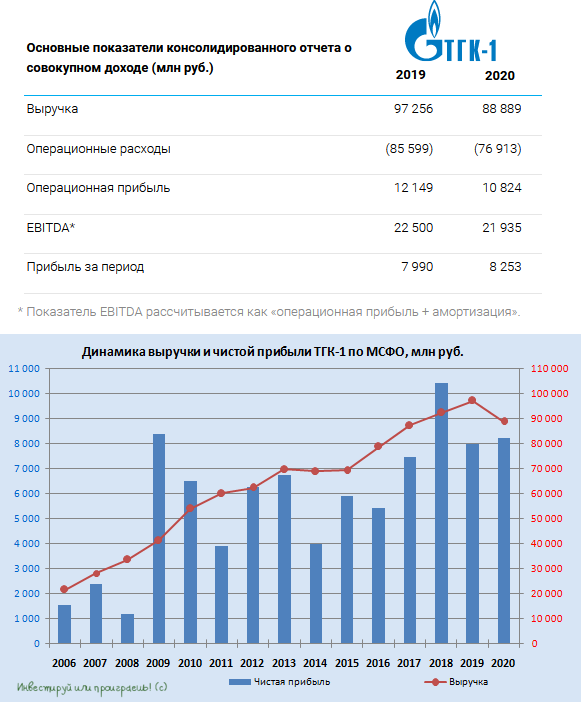

🧮 ТГК-1 вслед за ОГК-2 и Мосэнерго отчиталась по МСФО за 2020 год.

📉 Выручка компании по итогам 12 месяцев ожидаемо снизилась на 9% до 89 млрд рублей, на фоне сокращения выработки (-1,3% г/г), падения цен на электроэнергию из-за тёплой погоды в начале 2020 года, а также последствий, вызванных пандемией COVID-19, поспособствовавших введению ряда ограничительных мер в работе отечественных предприятий и организаций.

В таких условиях всё, что оставалось компании – это попытаться максимально оптимизировать свою операционную деятельность, сократив в первую очередь затраты на топливо и покупную электроэнергию/мощность - на 12,5% и 20,4% соответственно. Но даже это не главное – куда важнее резкое сокращение списаний справедливой стоимости основных средств с 400 млн руб. до нуля, а также четырёхкратное уменьшение убытков от обесценения нефинансовых активов – с 5,2 до 1,3 млрд руб. Как результат – падение операционных расходов больше чем на 10% до 76,9 млрд рублей, что, впрочем, не уберегло в итоге операционную прибыль ТГК-1 от 10%-го снижения, на фоне таких существенных потерь в выручке.

📃 Но и здесь на помощь пришли бумажные статьи отчётности: чистые финансовые расходы сократились втрое до 0,6 млрд рублей, что позволило ТГК-1 по итогам 2020 года заработать сопоставимую с 2019 годом прибыль до налогообложения в размере 10,2 млрд рублей, а после налогообложения и вовсе продемонстрировать рост чистой прибыли на 3,3% до 8,3 млрд. В то же время, скорректированная чистая прибыль, очищенная от разовых факторов, закономерно упала на 17%, так же как и показатель EBITDA, не досчитавшийся 2,5% с результатом в 22,5 млрд рублей.

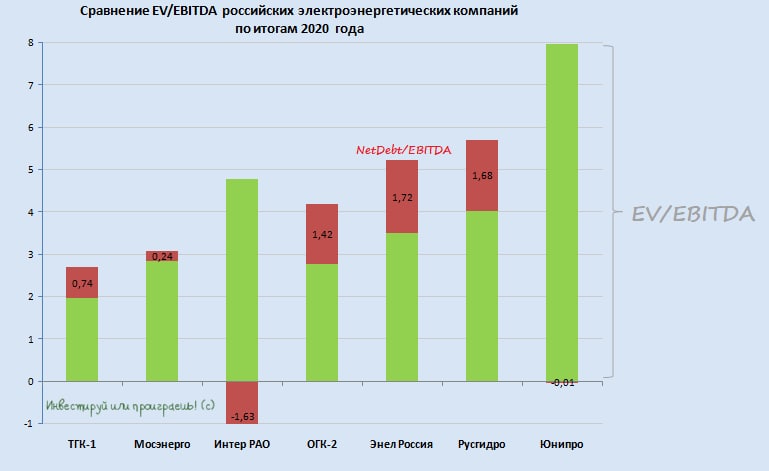

💼 Долговая нагрузка компании за минувший год совершенно не изменилась, оставшись на том же уровне 0,7х.

👉 Резюмируя представленные результаты ТГК-1 по МСФО, могу только порадоваться за акционеров компании, которые должны быть удовлетворены весьма неплохим цифрам в отчётности, на фоне слабой рыночной конъюнктуры, что теперь сулит обнадёживающие дивидендные перспективы (об этом поговорим в следующем посте). Однако при всём при этом нужно чётко понимать, что во многом эти уверенные финансовые показатели обязаны разовым статьям, а значит всегда надо быть готовым как к приятным сюрпризам, так и не очень (как это было в 2019 году).

Плюс ко всему, повышенные платежи в рамках программы ДПМ в 2021 году завершатся ещё для трёх энергоблоков компании – одного на Южной ТЭЦ (450 МВт) и двух на Первомайской ТЭЦ (по 180 МВт каждый), что может оказать дополнительное давление на фин.показатели ТГК-1 по итогам текущего года.

Но в целом такой стабильности можно только позавидовать, причём белой завистью. К бизнесу компании уж точно никаких вопросов нет. Другое дело - текущая рыночная оценка

Финансовая отчётность

Пресс-релиз

Презентация

#TGKA

📉 Выручка компании по итогам 12 месяцев ожидаемо снизилась на 9% до 89 млрд рублей, на фоне сокращения выработки (-1,3% г/г), падения цен на электроэнергию из-за тёплой погоды в начале 2020 года, а также последствий, вызванных пандемией COVID-19, поспособствовавших введению ряда ограничительных мер в работе отечественных предприятий и организаций.

В таких условиях всё, что оставалось компании – это попытаться максимально оптимизировать свою операционную деятельность, сократив в первую очередь затраты на топливо и покупную электроэнергию/мощность - на 12,5% и 20,4% соответственно. Но даже это не главное – куда важнее резкое сокращение списаний справедливой стоимости основных средств с 400 млн руб. до нуля, а также четырёхкратное уменьшение убытков от обесценения нефинансовых активов – с 5,2 до 1,3 млрд руб. Как результат – падение операционных расходов больше чем на 10% до 76,9 млрд рублей, что, впрочем, не уберегло в итоге операционную прибыль ТГК-1 от 10%-го снижения, на фоне таких существенных потерь в выручке.

📃 Но и здесь на помощь пришли бумажные статьи отчётности: чистые финансовые расходы сократились втрое до 0,6 млрд рублей, что позволило ТГК-1 по итогам 2020 года заработать сопоставимую с 2019 годом прибыль до налогообложения в размере 10,2 млрд рублей, а после налогообложения и вовсе продемонстрировать рост чистой прибыли на 3,3% до 8,3 млрд. В то же время, скорректированная чистая прибыль, очищенная от разовых факторов, закономерно упала на 17%, так же как и показатель EBITDA, не досчитавшийся 2,5% с результатом в 22,5 млрд рублей.

💼 Долговая нагрузка компании за минувший год совершенно не изменилась, оставшись на том же уровне 0,7х.

👉 Резюмируя представленные результаты ТГК-1 по МСФО, могу только порадоваться за акционеров компании, которые должны быть удовлетворены весьма неплохим цифрам в отчётности, на фоне слабой рыночной конъюнктуры, что теперь сулит обнадёживающие дивидендные перспективы (об этом поговорим в следующем посте). Однако при всём при этом нужно чётко понимать, что во многом эти уверенные финансовые показатели обязаны разовым статьям, а значит всегда надо быть готовым как к приятным сюрпризам, так и не очень (как это было в 2019 году).

Плюс ко всему, повышенные платежи в рамках программы ДПМ в 2021 году завершатся ещё для трёх энергоблоков компании – одного на Южной ТЭЦ (450 МВт) и двух на Первомайской ТЭЦ (по 180 МВт каждый), что может оказать дополнительное давление на фин.показатели ТГК-1 по итогам текущего года.

Но в целом такой стабильности можно только позавидовать, причём белой завистью. К бизнесу компании уж точно никаких вопросов нет. Другое дело - текущая рыночная оценка

Финансовая отчётность

Пресс-релиз

Презентация

#TGKA

{kind=link}

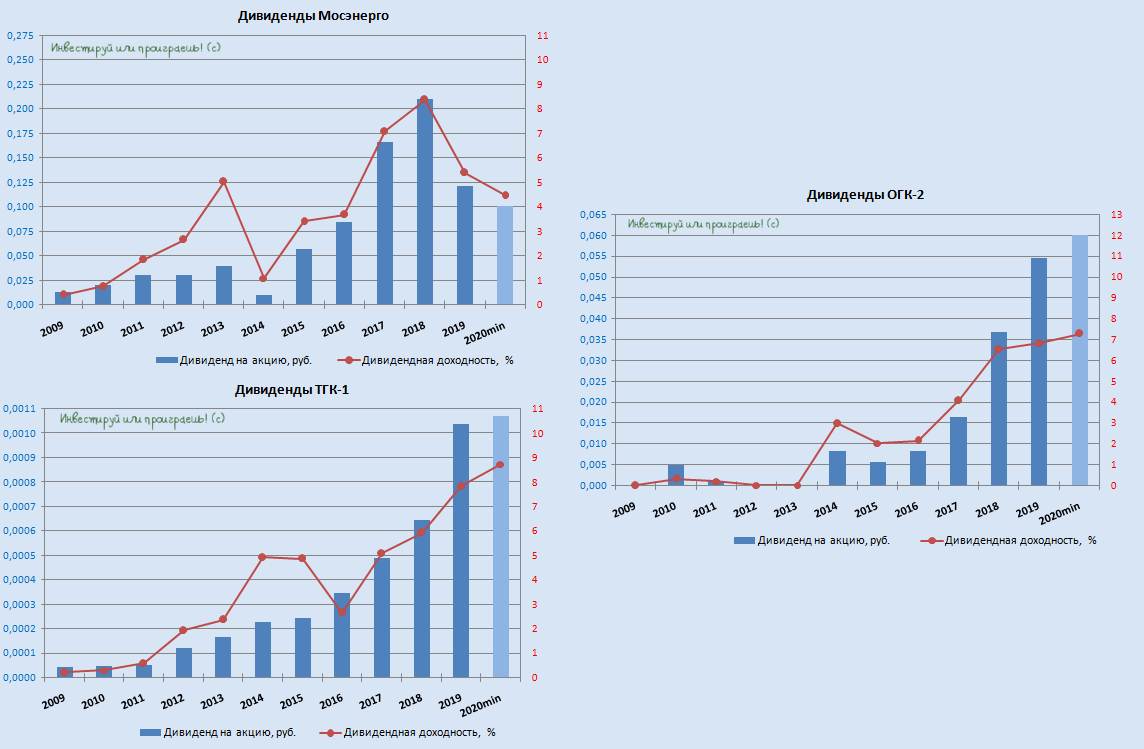

💰 Как бы не было сложно ТГК-1, на фоне всех коронавирусных проблем и завершения программы ДПМ, компания продолжает оставаться одним из немногих дивидендных аристократов на нашем фондовом рынке, демонстрируя исключительно рост выплат своим акционерам уже на протяжении более десяти лет!

📈 И финансовые результаты 2020 года красноречиво намекают на сохранение этой приятной тенденции. Из расчёта 50% от ЧП по МСФО, за минувший год компания может порадовать своих акционеров выплатой дивидендов в размере 0,107 коп. на акцию, что по текущим котировкам сулит ДД=9,25% и может стать рекордной доходностью в новейшей истории компании!

👉 Акционером ТГК-1 я, как вы помните, с весны прошлого года уже не являюсь (и пока не планирую), но за действующих владельцев этих бумаг я искренне рад!

#TGKA

📈 И финансовые результаты 2020 года красноречиво намекают на сохранение этой приятной тенденции. Из расчёта 50% от ЧП по МСФО, за минувший год компания может порадовать своих акционеров выплатой дивидендов в размере 0,107 коп. на акцию, что по текущим котировкам сулит ДД=9,25% и может стать рекордной доходностью в новейшей истории компании!

👉 Акционером ТГК-1 я, как вы помните, с весны прошлого года уже не являюсь (и пока не планирую), но за действующих владельцев этих бумаг я искренне рад!

#TGKA

{kind=link}

6️⃣ Русгидро: компания вернулась на мой инвестиционный радар, после того как однажды осенью порадовала всех нас, что новых обесценений в финансовой отчётности не ожидается, бесконечные стройки электростанций на Дальнем Востоке подошли к концу, а долгосрочным тарифам для ТЭС в неценовых зонах – всё-таки быть.

Соответственно, значительно улучшаются и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня вновь стать акционером компании. Согласно моему базовому сценарию, ДД по итогам 2020 года может достигнуть района 7% и оказаться исторически рекордной для Русгидро!

7️⃣ Наконец, замыкает наш сегодняшний рейтинг Юнипро, которая уже всерьёз намерена запустить после восстановления злополучный третий энергоблок Берёзовской ГРЭС в 1 полугодии 2021 года, а платежи за его мощность могут начать поступать уже с апреля.

В этом случае это позволит компании заметно увеличить выручку и обеспечить стабильный денежный поток вплоть до 2024 года, а дивидендная история с ростом выплат до 31,7 коп. на акцию, сулящая по текущим котировкам двузначную ДД, наконец, реализуется!

Лично я продолжаю делать ставку на положительный исход в истории с Юнипро. Поглядим, чем это всё закончится и насколько успешной окажется эта ставка для моего портфеля.

#TGKA #MSNG #IRAO #OGKB #ENRU #HYDR #UPRO

Соответственно, значительно улучшаются и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня вновь стать акционером компании. Согласно моему базовому сценарию, ДД по итогам 2020 года может достигнуть района 7% и оказаться исторически рекордной для Русгидро!

7️⃣ Наконец, замыкает наш сегодняшний рейтинг Юнипро, которая уже всерьёз намерена запустить после восстановления злополучный третий энергоблок Берёзовской ГРЭС в 1 полугодии 2021 года, а платежи за его мощность могут начать поступать уже с апреля.

В этом случае это позволит компании заметно увеличить выручку и обеспечить стабильный денежный поток вплоть до 2024 года, а дивидендная история с ростом выплат до 31,7 коп. на акцию, сулящая по текущим котировкам двузначную ДД, наконец, реализуется!

Лично я продолжаю делать ставку на положительный исход в истории с Юнипро. Поглядим, чем это всё закончится и насколько успешной окажется эта ставка для моего портфеля.

#TGKA #MSNG #IRAO #OGKB #ENRU #HYDR #UPRO

{kind=link}

👨🏻⚕️ Глава ГЭХ Денис Фёдоров сегодня заявил, что «дочерние общества холдинга выплатят дивиденды за 2020 год минимум в 50% от ЧП по МСФО, в рамках дивидендной политики», подтвердив тем самым свои же слова в рамках февральского интервью газете «Коммерсант».

🧮 Этот минимальный порог дивидендных выплат по каждой из трёх публичных дочек ГЭХа мы уже считали ранее, во время публикации годовых финансовых отчётностей компаний, а потому сейчас остаётся лишь актуализировать потенциальную див.доходность, в соответствии с текущими котировками:

Мосэнерго: 10,1 коп. на акцию (ДД=4,5%)

ТГК-1: 0,107 коп. на акцию (ДД=8,7%)

ОГК-2: 6 коп. на акцию (ДД=7,3%)

Ещё раз повторюсь, эти ориентиры – минимальный порог дивидендных выплат за 2020 год. Уверен, что на деле мы увидим бОльшие цифры, особенно вспоминая обещания Дениса Фёдорова в рамках всё того же интервью «Коммерсанту» о том, что «уровень выплат по торгуемым на бирже компаниям холдинга ожидается не менее фактических выплат 2019 года».

#MSNG #TGKA #OGKB

🧮 Этот минимальный порог дивидендных выплат по каждой из трёх публичных дочек ГЭХа мы уже считали ранее, во время публикации годовых финансовых отчётностей компаний, а потому сейчас остаётся лишь актуализировать потенциальную див.доходность, в соответствии с текущими котировками:

Мосэнерго: 10,1 коп. на акцию (ДД=4,5%)

ТГК-1: 0,107 коп. на акцию (ДД=8,7%)

ОГК-2: 6 коп. на акцию (ДД=7,3%)

Ещё раз повторюсь, эти ориентиры – минимальный порог дивидендных выплат за 2020 год. Уверен, что на деле мы увидим бОльшие цифры, особенно вспоминая обещания Дениса Фёдорова в рамках всё того же интервью «Коммерсанту» о том, что «уровень выплат по торгуемым на бирже компаниям холдинга ожидается не менее фактических выплат 2019 года».

#MSNG #TGKA #OGKB

{kind=link}

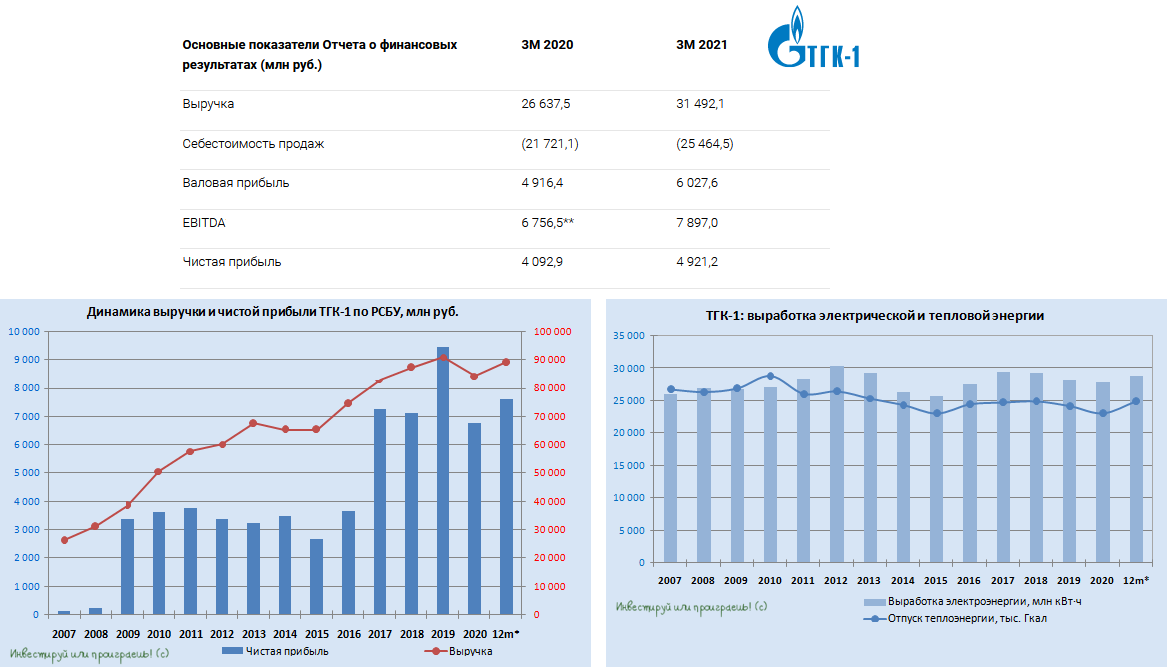

📑 Постепенно добираемся мы до анализа бухгалтерских отчётностей дочек ГЭХа за 1 кв. 2021 года, и начнём, пожалуй, с ТГК-1.

По итогам первых трёх месяцев текущего года выручка компании по РСБУ заметно выросла - на 18,2% до 31,5 млрд рублей, что стало следствием следующих факторов:

1️⃣ Повышенный спрос на электроэнергию и теплоэнергию, из-за более холодной и затяжной зимы в регионах присутствия компании

2️⃣ Как следствие – рост выработки электроэнергии (+11,0% г/г) и отпуска теплоэнергии (+21,3% г/г)

3️⃣ Увеличение индекса цен на рынке на сутки вперёд (РСВ)

4️⃣ Наращивание экспортных поставок электроэнергии, в связи с благоприятной рыночной конъюнктурой на скандинавском рынке Nord Pool.

На фоне роста производственных показателей выросла и себестоимость – на 17,2% до 25,5 млрд рублей, однако в абсолютном выражении выручка выросла куда заметнее, а потому в итоге ТГК-1 благополучно нарастила чистую прибыль на 20% до 4,9 млрд рублей и показатель EBITDA - на 16,7% до 7,9 млрд рублей.

🤔 Любопытно будет посмотреть на дальнейшую динамику финансовых показателей компании, по мере завершения повышенных платежей в рамках ДПМ. Кстати, в этом году установленная мощность, которую реализует ТГК-1 по ставкам ДПМ, должна резко сократиться почти вдвое, до десятилетних минимумов.

Насколько я понимаю, дальнейший рост индекса цен на РСВ не сможет нивелировать недополучение этих платежей, а потому продолжаю с большой осторожностью относиться к инвестиционной идее под названием ТГК-1.

#TGKA

По итогам первых трёх месяцев текущего года выручка компании по РСБУ заметно выросла - на 18,2% до 31,5 млрд рублей, что стало следствием следующих факторов:

1️⃣ Повышенный спрос на электроэнергию и теплоэнергию, из-за более холодной и затяжной зимы в регионах присутствия компании

2️⃣ Как следствие – рост выработки электроэнергии (+11,0% г/г) и отпуска теплоэнергии (+21,3% г/г)

3️⃣ Увеличение индекса цен на рынке на сутки вперёд (РСВ)

4️⃣ Наращивание экспортных поставок электроэнергии, в связи с благоприятной рыночной конъюнктурой на скандинавском рынке Nord Pool.

На фоне роста производственных показателей выросла и себестоимость – на 17,2% до 25,5 млрд рублей, однако в абсолютном выражении выручка выросла куда заметнее, а потому в итоге ТГК-1 благополучно нарастила чистую прибыль на 20% до 4,9 млрд рублей и показатель EBITDA - на 16,7% до 7,9 млрд рублей.

🤔 Любопытно будет посмотреть на дальнейшую динамику финансовых показателей компании, по мере завершения повышенных платежей в рамках ДПМ. Кстати, в этом году установленная мощность, которую реализует ТГК-1 по ставкам ДПМ, должна резко сократиться почти вдвое, до десятилетних минимумов.

Насколько я понимаю, дальнейший рост индекса цен на РСВ не сможет нивелировать недополучение этих платежей, а потому продолжаю с большой осторожностью относиться к инвестиционной идее под названием ТГК-1.

#TGKA

{kind=link}