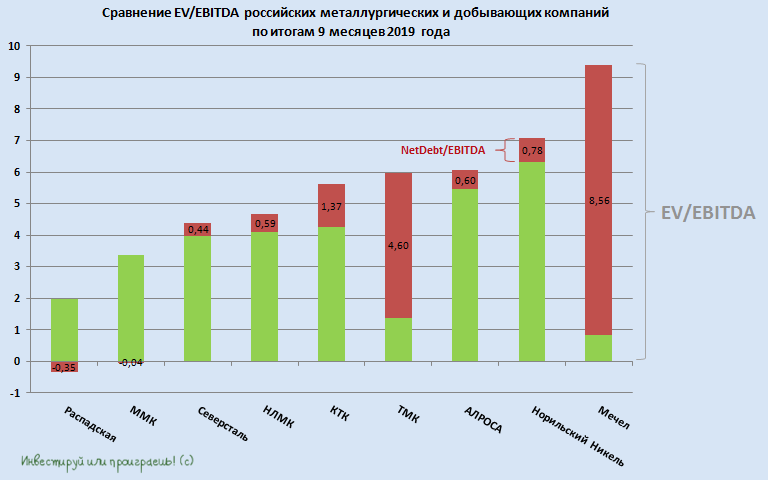

🧮 Очень непростым выдался минувший третий квартал для российских металлургических и добывающих компаний, и не согласиться с этим утверждением может себе позволить разве что ГМК Норильский Никель, который в представленной группе пожалуй единственный, кто с тёплыми чувствами будет вспоминать минувшие три месяца. Но обо всём по порядку:

👎 Забавно, но самой недооценённой компанией в этом списке является Распадская, от акций которой я полностью избавился в конце августа текущего года. Последней каплей терпения для меня стало решение Совета директоров выплатить в качестве дивидендов за 1 полугодие минимально допустимые по обновлённой див.политике 2,5 руб. на акцию. И это притом, что компания заработала в отчётном периоде 30 центов, что в грубом приближении даёт порядка 20 рублей!

А потому совершенно неинтересно быть акционером компании, которая с финансовой точки зрения сейчас находится просто в шоколаде, но при этом с акционерами делится какими-то крошками с барского стола. К тому же мажоритарий в лице EVRAZ планомерно наращивает своё присутствие в Распадской (на текущий момент доля приближается уже к 90%), и не ровен час, когда на горизонте замаячит перспектива принудительного выкупа и делистинг. Хотя уже сейчас по объёму торгов видно, что ликвидность у акций Распадской в последние месяцы заметно снизилась.

👉 На втором месте расположился ММК с EV/EBITDA около 3,5х, который приятно удивил своей отчётностью по МСФО за 9 месяцев 2019 года, на фоне заметно выросших в этом году мировых цен на железную руду, однако я по-прежнему предпочитаю среди российских сталеваров НЛМК и Северсталь, с более высоким уровнем вертикальной интеграции.

🤙 Собственно, именно НЛМК и Северсталь делят между собой сейчас третье и четвёртое место, демонстрируя значение EV/EBITDA около 4,5х и продолжая двигаться традиционно синхронно в плане развития бизнеса и дивидендного подхода. Слишком много я о них пишу в рамках данного телеграмм-канала, поэтому не буду повторяться. Кому интересно – в поиске можете найти мои посты на эту тему.

👎 КТК – ещё один печальный пример, когда компания оказывается в руках недружественного мажоритария и уже совсем скоро почти наверняка перестанет быть публичной и пропадёт из этого графика. Лишь благодаря тому, что в акционерах КТК значился один из крупнейших портфельных инвесторов в российские бумаги Prosperity Capital Management (с солидной долей в 27,24%), история в итоге для акционеров КТК закончилась не так печально, как могла бы, но неприятный осадок однозначно остался, и к фамилии Гуцериев в роли мажоритария я впредь буду относиться с ещё большей осторожностью, чем раньше.

👍 Для ТМК с текущим значением EV/EBITDA около 6х и всё ещё высокой долговой нагрузкой порядка 4,6х сейчас главное ожидание года – это долгожданная продажа американской дочки IPSCO, которая всё ещё не закрыта и в настоящий момент проходит стадию одобрения американских антимонопольных регуляторов.

Хочется верить, что ситуация будет развиваться по озвученному вице-президентом ТМК сценарию, и сделка будет закрыта уже в декабре текущего года.

👍 Много всего хорошего и плохого (но в основном всё-таки плохого) за последние месяцы было сказано про АЛРОСу: здесь можно вспомнить про ожидаемо слабую финансовую отчётность компании за 9 месяцев 2019 года, возможно последние в обозримом будущем столь щедрые дивидендные выплаты, а также попытки восстановления продаж алмазно-бриллиантовой продукции в последние месяцы.

Компании (и акционерам) предстоит пережить не самый щедрый на финансовые результаты период, да и сама АЛРОСА ожидает, что 2020 год может стать достаточно непростым, однако я по-прежнему полагаю, что диапазон 70-80 рублей прекрасно подходит для наращивания глобальной позиции в акциях компании на долгосрок.

#RASP #MAGN #CHMF #NLMK #KBTK #TRMK #ALRS #GMKN #MTLR

👎 Забавно, но самой недооценённой компанией в этом списке является Распадская, от акций которой я полностью избавился в конце августа текущего года. Последней каплей терпения для меня стало решение Совета директоров выплатить в качестве дивидендов за 1 полугодие минимально допустимые по обновлённой див.политике 2,5 руб. на акцию. И это притом, что компания заработала в отчётном периоде 30 центов, что в грубом приближении даёт порядка 20 рублей!

А потому совершенно неинтересно быть акционером компании, которая с финансовой точки зрения сейчас находится просто в шоколаде, но при этом с акционерами делится какими-то крошками с барского стола. К тому же мажоритарий в лице EVRAZ планомерно наращивает своё присутствие в Распадской (на текущий момент доля приближается уже к 90%), и не ровен час, когда на горизонте замаячит перспектива принудительного выкупа и делистинг. Хотя уже сейчас по объёму торгов видно, что ликвидность у акций Распадской в последние месяцы заметно снизилась.

👉 На втором месте расположился ММК с EV/EBITDA около 3,5х, который приятно удивил своей отчётностью по МСФО за 9 месяцев 2019 года, на фоне заметно выросших в этом году мировых цен на железную руду, однако я по-прежнему предпочитаю среди российских сталеваров НЛМК и Северсталь, с более высоким уровнем вертикальной интеграции.

🤙 Собственно, именно НЛМК и Северсталь делят между собой сейчас третье и четвёртое место, демонстрируя значение EV/EBITDA около 4,5х и продолжая двигаться традиционно синхронно в плане развития бизнеса и дивидендного подхода. Слишком много я о них пишу в рамках данного телеграмм-канала, поэтому не буду повторяться. Кому интересно – в поиске можете найти мои посты на эту тему.

👎 КТК – ещё один печальный пример, когда компания оказывается в руках недружественного мажоритария и уже совсем скоро почти наверняка перестанет быть публичной и пропадёт из этого графика. Лишь благодаря тому, что в акционерах КТК значился один из крупнейших портфельных инвесторов в российские бумаги Prosperity Capital Management (с солидной долей в 27,24%), история в итоге для акционеров КТК закончилась не так печально, как могла бы, но неприятный осадок однозначно остался, и к фамилии Гуцериев в роли мажоритария я впредь буду относиться с ещё большей осторожностью, чем раньше.

👍 Для ТМК с текущим значением EV/EBITDA около 6х и всё ещё высокой долговой нагрузкой порядка 4,6х сейчас главное ожидание года – это долгожданная продажа американской дочки IPSCO, которая всё ещё не закрыта и в настоящий момент проходит стадию одобрения американских антимонопольных регуляторов.

Хочется верить, что ситуация будет развиваться по озвученному вице-президентом ТМК сценарию, и сделка будет закрыта уже в декабре текущего года.

👍 Много всего хорошего и плохого (но в основном всё-таки плохого) за последние месяцы было сказано про АЛРОСу: здесь можно вспомнить про ожидаемо слабую финансовую отчётность компании за 9 месяцев 2019 года, возможно последние в обозримом будущем столь щедрые дивидендные выплаты, а также попытки восстановления продаж алмазно-бриллиантовой продукции в последние месяцы.

Компании (и акционерам) предстоит пережить не самый щедрый на финансовые результаты период, да и сама АЛРОСА ожидает, что 2020 год может стать достаточно непростым, однако я по-прежнему полагаю, что диапазон 70-80 рублей прекрасно подходит для наращивания глобальной позиции в акциях компании на долгосрок.

#RASP #MAGN #CHMF #NLMK #KBTK #TRMK #ALRS #GMKN #MTLR

{kind=link}

С тех пор, как я окончательно продал Распадскую по 129 рублей в конце августа текущего года, жалеть об этом мне пока не приходится:

✔️ За минувшие три с лишним месяца котировки акций снизились почти до 100 рублей и уже совсем скоро могут стать двузначными, впервые с сентября 2018 года

✔️ Распадская по-прежнему не намерена корректировать действующую дивидендную политику, не предполагающую в текущем виде чёткую и однозначную норму выплат в виде доли от чистой прибыли, EBITDA или FCF, а лишь имеющую ограничения по минимальным полугодовым выплатам в размере 2,5 рубля на бумагу. Впрочем, этот минимальный порог и стал в итоге целевым за 6 месяцев 2019 года, и ничего не мешает использовать эту практику и дальше.

✔️ Особенно когда цены на коксующий уголь находятся вблизи трёхлетних минимумов, заметно сдав позиции в 2019 году.

✔️ Невольно срабатывает инстинкт инвестиционного хищника, который где-то внутри меня просто жаждет покупать недооценённые активы, особенно циклических компаний в нижней точке цен на их продукцию. Однако, когда видишь такую дивидендную жадность по отношению к миноритариям (извините, но именно так я пока оцениваю сложившуюся ситуацию) и вспоминаешь, что доля EVRAZ в капитале Распадской выросла уже почти до 85%, желание вновь окунаться в омут этой авантюры напрочь пропадает.

#уголь #RASP

✔️ За минувшие три с лишним месяца котировки акций снизились почти до 100 рублей и уже совсем скоро могут стать двузначными, впервые с сентября 2018 года

✔️ Распадская по-прежнему не намерена корректировать действующую дивидендную политику, не предполагающую в текущем виде чёткую и однозначную норму выплат в виде доли от чистой прибыли, EBITDA или FCF, а лишь имеющую ограничения по минимальным полугодовым выплатам в размере 2,5 рубля на бумагу. Впрочем, этот минимальный порог и стал в итоге целевым за 6 месяцев 2019 года, и ничего не мешает использовать эту практику и дальше.

✔️ Особенно когда цены на коксующий уголь находятся вблизи трёхлетних минимумов, заметно сдав позиции в 2019 году.

✔️ Невольно срабатывает инстинкт инвестиционного хищника, который где-то внутри меня просто жаждет покупать недооценённые активы, особенно циклических компаний в нижней точке цен на их продукцию. Однако, когда видишь такую дивидендную жадность по отношению к миноритариям (извините, но именно так я пока оцениваю сложившуюся ситуацию) и вспоминаешь, что доля EVRAZ в капитале Распадской выросла уже почти до 85%, желание вновь окунаться в омут этой авантюры напрочь пропадает.

#уголь #RASP

{kind=link}

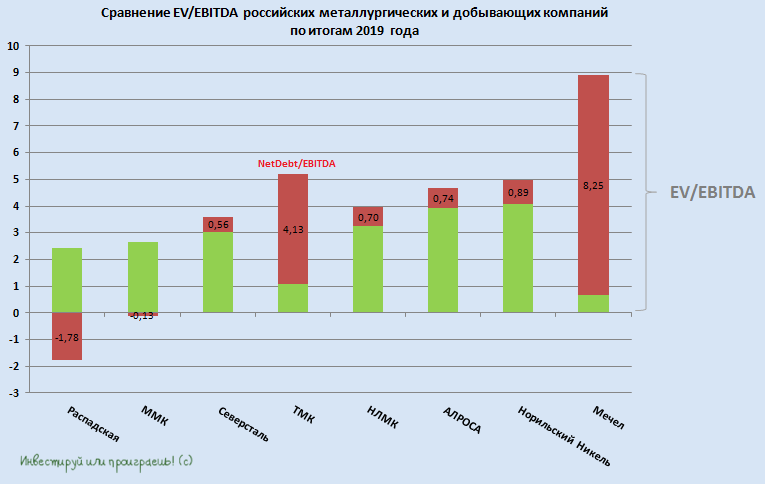

Предлагаю теперь заглянуть в сектор российских добывающих компаний.

По понятным причинам я исключил из анализа Кузбасскую Топливную Компанию (КТК), песенка которой фактически уже спета, а потому новым безоговорочным лидером стала Распадская – единственный оставшийся представитель среди угледобытчиков в представленном рейтинге. Правда, большого желания покупать акции этой компании у меня по-прежнему нет, на фоне недружественной корпоративной и дивидендной политики со стороны мажоритария. Поэтому всё, что мне остаётся в этой ситуации – ещё раз порадоваться выходу из этих бумаг полгода назад, тогда ещё по уверенно трёхзначным котировкам.

Среди трёх ведущих российских сталеваров мне более симпатичны Северсталь и НЛМК (первые даже больше), однако ввиду событий последних недель весь мой фокус внимания сейчас переключился с них на другие инвестиционные идеи и другие секторы, которые по капитализации растеряли куда больше за последнее время. Однако при всём при этом Северсталь и НЛМК я продолжаю уверенно держать в своём портфеле, а вот ММК мне по-прежнему не нравится из-за низкой вертикальной интеграции.

ТМК в сегодняшних реалиях также тяжело назвать очевидно привлекательной инвестиционной идеей, даже несмотря на состоявшуюся-таки продажу американского подразделения IPSCO. С одной стороны, долговая нагрузка компании в обозримом будущем должна заметно снизиться, благодаря вырученным от продажи денежным средствам, а с другой стороны акции ТМК по-прежнему не являются дивитикером, обрушившиеся цены на нефть неминуемо снижают интерес к трубной промышленности в сегменте OCTG, а уже очевидное всем замедление мировой промышленности и экономики на фоне коронавируса неминуемо приведёт к снижению спроса на продукцию ТМК и в других сегментах. Однако если вы рассуждаете инвестиционными горизонтами на годы вперёд и верите, что ТМК не обанкротится как бизнес (я в это тоже верю), то долгосрочные покупки в диапазоне 30-40 руб. вполне оправданы.

Что касается АЛРОСА, то акции этой компании в последний раз можно было купить по 50+ рублей в далёком 2015 году. Никогда бы не подумал, что мы вновь увидим эти ценники, но жизнь – интересная штука, и в ней случается всякое. Я, наверное, буду неоригинальным, но акции АЛРОСА по текущим ценникам неминуемо попадают в мой воч-лист. Жаль только, что кэш не бесконечный, а оставшийся долларовый резерв расходовать пока не хочется, т.к. сохраняются перспективы самого апокалипсического сценария и роста доллара до 90-100 рублей.

ГМК Норильский Никель – безусловно, прекрасная компания с точки зрения бизнеса, финансовые результаты за 2019 год оказались ожидаемо сильными, однако депрессия на товарных рынках на фоне мировой пандемии вполне может оказаться затяжной. Хотя, справедливости ради, стоит отметить, что цены на палладий, которые иррационально параболически росли в последние месяцы, уже успели что называется «сдуться» примерно в полтора раза буквально за три недели! В-общем, по 12 000+ рублей мне было бы очень комфортно задуматься о том, чтобы вновь стать акционером этой компании.

Мечел – без комментариев. Нечего тут делать!

#RASP #NLMK #MAGN #CHMF #ALRS #TRMK #GMKN #MTLR

По понятным причинам я исключил из анализа Кузбасскую Топливную Компанию (КТК), песенка которой фактически уже спета, а потому новым безоговорочным лидером стала Распадская – единственный оставшийся представитель среди угледобытчиков в представленном рейтинге. Правда, большого желания покупать акции этой компании у меня по-прежнему нет, на фоне недружественной корпоративной и дивидендной политики со стороны мажоритария. Поэтому всё, что мне остаётся в этой ситуации – ещё раз порадоваться выходу из этих бумаг полгода назад, тогда ещё по уверенно трёхзначным котировкам.

Среди трёх ведущих российских сталеваров мне более симпатичны Северсталь и НЛМК (первые даже больше), однако ввиду событий последних недель весь мой фокус внимания сейчас переключился с них на другие инвестиционные идеи и другие секторы, которые по капитализации растеряли куда больше за последнее время. Однако при всём при этом Северсталь и НЛМК я продолжаю уверенно держать в своём портфеле, а вот ММК мне по-прежнему не нравится из-за низкой вертикальной интеграции.

ТМК в сегодняшних реалиях также тяжело назвать очевидно привлекательной инвестиционной идеей, даже несмотря на состоявшуюся-таки продажу американского подразделения IPSCO. С одной стороны, долговая нагрузка компании в обозримом будущем должна заметно снизиться, благодаря вырученным от продажи денежным средствам, а с другой стороны акции ТМК по-прежнему не являются дивитикером, обрушившиеся цены на нефть неминуемо снижают интерес к трубной промышленности в сегменте OCTG, а уже очевидное всем замедление мировой промышленности и экономики на фоне коронавируса неминуемо приведёт к снижению спроса на продукцию ТМК и в других сегментах. Однако если вы рассуждаете инвестиционными горизонтами на годы вперёд и верите, что ТМК не обанкротится как бизнес (я в это тоже верю), то долгосрочные покупки в диапазоне 30-40 руб. вполне оправданы.

Что касается АЛРОСА, то акции этой компании в последний раз можно было купить по 50+ рублей в далёком 2015 году. Никогда бы не подумал, что мы вновь увидим эти ценники, но жизнь – интересная штука, и в ней случается всякое. Я, наверное, буду неоригинальным, но акции АЛРОСА по текущим ценникам неминуемо попадают в мой воч-лист. Жаль только, что кэш не бесконечный, а оставшийся долларовый резерв расходовать пока не хочется, т.к. сохраняются перспективы самого апокалипсического сценария и роста доллара до 90-100 рублей.

ГМК Норильский Никель – безусловно, прекрасная компания с точки зрения бизнеса, финансовые результаты за 2019 год оказались ожидаемо сильными, однако депрессия на товарных рынках на фоне мировой пандемии вполне может оказаться затяжной. Хотя, справедливости ради, стоит отметить, что цены на палладий, которые иррационально параболически росли в последние месяцы, уже успели что называется «сдуться» примерно в полтора раза буквально за три недели! В-общем, по 12 000+ рублей мне было бы очень комфортно задуматься о том, чтобы вновь стать акционером этой компании.

Мечел – без комментариев. Нечего тут делать!

#RASP #NLMK #MAGN #CHMF #ALRS #TRMK #GMKN #MTLR

{kind=link}

💼 Evraz консолидирует угольные активы

Evraz объявил о намерении до конца года консолидировать угледобывающий бизнес на базе ПАО "Распадская". Распадская выкупит Южкузбассуголь (дочка Evraz) за 67,7 млрд рублей.

По итогам первого полугодия у Распадской не было долга, а кэш составлял 43,97 млрд руб. Сделка не окажет негативного влияния на финансовое состояние компании.

💪 В презентации, посвященной этому событию, менеджмент отмечает, что объединенная компания станет лидером на российском рынке коксующего угля и войдёт в первую пятерку на мировом рынке. Добыча угля увеличится в 2,2х до 20,5 млн т., а EBITDA превысит 28 млрд руб.

❓Сколько может стоить объединенная компания и есть ли потенциал роста в акциях Распадской? Последние пять лет мультипликатор EV/EBITDA в среднем составлял 4х. Текущая капитализация составляет 105 млрд руб и при среднем мультипликаторе EV/EBITDA нет потенциала роста, поскольку компании придется занимать деньги на рынке для оплаты покупки Южкузбассуголь, и ее EV увеличится за счет долга.

📈 Рост капитализации в акциях Распадской возможен только в случае роста цен на коксующийся уголь. Если в следующем году в мире начнется массовая вакцинация, то мы увидим сильный рост мировой экономики, что окажет поддержку ценам на уголь.

👉 На мой взгляд, в долгосрочной перспективе (на горизонте не менее трех лет) бумагам компании вполне по силам обновить исторический максимум, который расположен на отметке 253,85 руб., однако в моём инвестиционном портфеле пони пока отсутствуют. Хотя история с Распадской в своё время мне принесла хороший профит, за что я ей безмерно признателен.

❓На какие дивиденды могут рассчитывать акционеры?

"Мы говорим фактически об удвоении бизнеса, с высокой вероятностью будут изменения дивидендной политики. Вопрос дивидендной политики может обсуждаться после завершения сделки, то есть не раньше весны будущего года", прокомментировал член совета директоров "Распадской" Александр Фролов.

Отмечу, что Александр Фролов опроверг слухи о возможном делистинге акций Распадской.

👉🏽 Распадская готова выкупить акции у миноритариев, которые не согласны с данной сделкой, по цене 164 руб. за бумагу. Выкуп акций завершится 3 марта 2021 года. Если купить бумаги сейчас, то за три с небольшим месяца можно получить доход в размере 5%.

CEO Evraz также признался, что холдинг заинтересован в том, чтобы сохранить free-float Распадской, и будет его расширять "при определённой цене акций".

#RASP

Evraz объявил о намерении до конца года консолидировать угледобывающий бизнес на базе ПАО "Распадская". Распадская выкупит Южкузбассуголь (дочка Evraz) за 67,7 млрд рублей.

По итогам первого полугодия у Распадской не было долга, а кэш составлял 43,97 млрд руб. Сделка не окажет негативного влияния на финансовое состояние компании.

💪 В презентации, посвященной этому событию, менеджмент отмечает, что объединенная компания станет лидером на российском рынке коксующего угля и войдёт в первую пятерку на мировом рынке. Добыча угля увеличится в 2,2х до 20,5 млн т., а EBITDA превысит 28 млрд руб.

❓Сколько может стоить объединенная компания и есть ли потенциал роста в акциях Распадской? Последние пять лет мультипликатор EV/EBITDA в среднем составлял 4х. Текущая капитализация составляет 105 млрд руб и при среднем мультипликаторе EV/EBITDA нет потенциала роста, поскольку компании придется занимать деньги на рынке для оплаты покупки Южкузбассуголь, и ее EV увеличится за счет долга.

📈 Рост капитализации в акциях Распадской возможен только в случае роста цен на коксующийся уголь. Если в следующем году в мире начнется массовая вакцинация, то мы увидим сильный рост мировой экономики, что окажет поддержку ценам на уголь.

👉 На мой взгляд, в долгосрочной перспективе (на горизонте не менее трех лет) бумагам компании вполне по силам обновить исторический максимум, который расположен на отметке 253,85 руб., однако в моём инвестиционном портфеле пони пока отсутствуют. Хотя история с Распадской в своё время мне принесла хороший профит, за что я ей безмерно признателен.

❓На какие дивиденды могут рассчитывать акционеры?

"Мы говорим фактически об удвоении бизнеса, с высокой вероятностью будут изменения дивидендной политики. Вопрос дивидендной политики может обсуждаться после завершения сделки, то есть не раньше весны будущего года", прокомментировал член совета директоров "Распадской" Александр Фролов.

Отмечу, что Александр Фролов опроверг слухи о возможном делистинге акций Распадской.

👉🏽 Распадская готова выкупить акции у миноритариев, которые не согласны с данной сделкой, по цене 164 руб. за бумагу. Выкуп акций завершится 3 марта 2021 года. Если купить бумаги сейчас, то за три с небольшим месяца можно получить доход в размере 5%.

CEO Evraz также признался, что холдинг заинтересован в том, чтобы сохранить free-float Распадской, и будет его расширять "при определённой цене акций".

#RASP

{kind=link}

⚒ Конфликт между Китаем и Австралией окажет позитивное влияние на отечественных угольщиков.

🇨🇳 Государственный комитет по делам развития и реформ КНР на минувших выходных провёл совещание с представителями десяти крупнейших китайских энергокомпаний, где до них донесли, что они могут свободно импортировать уголь без таможенных ограничений из любых стран, кроме Австралии.

🇦🇺 В свою очередь, правительство Австралии обвинило Поднебесную в нарушении правил международной торговли.

📈Трейдеры отмечают, что действия китайских властей привели к высокому спросу на российские угли.

📊 Фьючерсные котировки на коксующийся уголь на китайских товарных биржах сейчас почти на 40% выше, чем в декабре 2019 года.

👍 Данное событие позитивное для акций Распадской, которая в следующем году за счет слияния с Южкузбассуголь, станет лидером на российском рынке коксующего угля и войдёт в первую пятерку на мировом рынке. Правда, я по-прежнему остаюсь вне этой истории, после того как вышел из неё почти полтора года назад, но не спешу особенно жалеть об этом, глядя на продолжающееся ралли у отечественных сталеваров.

#RASP

🇨🇳 Государственный комитет по делам развития и реформ КНР на минувших выходных провёл совещание с представителями десяти крупнейших китайских энергокомпаний, где до них донесли, что они могут свободно импортировать уголь без таможенных ограничений из любых стран, кроме Австралии.

🇦🇺 В свою очередь, правительство Австралии обвинило Поднебесную в нарушении правил международной торговли.

📈Трейдеры отмечают, что действия китайских властей привели к высокому спросу на российские угли.

📊 Фьючерсные котировки на коксующийся уголь на китайских товарных биржах сейчас почти на 40% выше, чем в декабре 2019 года.

👍 Данное событие позитивное для акций Распадской, которая в следующем году за счет слияния с Южкузбассуголь, станет лидером на российском рынке коксующего угля и войдёт в первую пятерку на мировом рынке. Правда, я по-прежнему остаюсь вне этой истории, после того как вышел из неё почти полтора года назад, но не спешу особенно жалеть об этом, глядя на продолжающееся ралли у отечественных сталеваров.

#RASP

{kind=link}

⚒ ММК опубликовал ежемесячный обзор рынка стали, основные тезисы которого я предлагаю вашему вниманию:

✔️ В январе цены на железную руду на отечественном рынке выросли на 15%, в Китае рост составил 19%.

✔️ После Китайского нового года (12 февраля) возможен рост цен на железную руду и металлопрокат в Азии на фоне ожиданий сильного экономического роста в Поднебесной.

✔️ На рынке коксующегося угля за пределами Китая ситуация стабильная - большинство контрактов заключается по цене $105 за тонну.

✔️ В Поднебесной стоимость коксующегося угля дороже более чем на $100, что является уникальной ситуацией для рынка, вызванной торговым конфликтом между Пекином и Сиднеем. Руководство КНР может снять запрет на закупки австралийского угля после 12 февраля.

✔️ На российском рынке цены на коксующийся уголь в январе выросли в среднем на 6,5%. В феврале-марте ожидается дальнейший рост цен, поскольку загрузка металлургических мощностей в России будет близка к 100%.

👉 P.S. ММК ожидает в первом квартале роста цен на металлопрокат и металлургическое сырьё. На этом фоне интересными для инвестиций выглядят вертикально-интегрированные компании в лице НЛМК и Северстали, а удорожание коксующегося угля окажет поддержку бумагам Распадской.

#CHMF #NLMK #MAGN #RASP #сталь

✔️ В январе цены на железную руду на отечественном рынке выросли на 15%, в Китае рост составил 19%.

✔️ После Китайского нового года (12 февраля) возможен рост цен на железную руду и металлопрокат в Азии на фоне ожиданий сильного экономического роста в Поднебесной.

✔️ На рынке коксующегося угля за пределами Китая ситуация стабильная - большинство контрактов заключается по цене $105 за тонну.

✔️ В Поднебесной стоимость коксующегося угля дороже более чем на $100, что является уникальной ситуацией для рынка, вызванной торговым конфликтом между Пекином и Сиднеем. Руководство КНР может снять запрет на закупки австралийского угля после 12 февраля.

✔️ На российском рынке цены на коксующийся уголь в январе выросли в среднем на 6,5%. В феврале-марте ожидается дальнейший рост цен, поскольку загрузка металлургических мощностей в России будет близка к 100%.

👉 P.S. ММК ожидает в первом квартале роста цен на металлопрокат и металлургическое сырьё. На этом фоне интересными для инвестиций выглядят вертикально-интегрированные компании в лице НЛМК и Северстали, а удорожание коксующегося угля окажет поддержку бумагам Распадской.

#CHMF #NLMK #MAGN #RASP #сталь

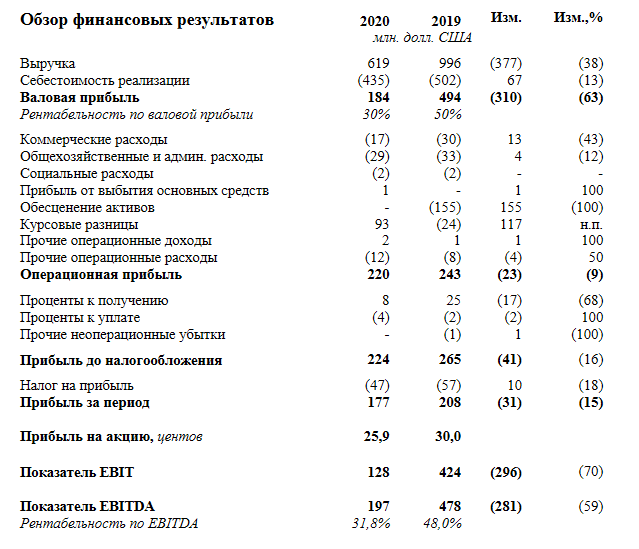

🧮 Распадская представила свои финансовые результаты за 2020 год.

📉 Выручка сократилась на 38% (г/г) до $619 млн, на фоне снижения цен на уголь вследствие пандемии COVID-19.

Компания увеличила реализацию концентрата угля как на внутреннем (+17% г/г), так и на внешних рынках (+2% г/г), при этом в два раза сократились продажи рядового угля.

⚒ Добыча угля в отчётном периоде сократилась на 28% (г/г) до 9,26 млн т. Снижение показателя в основном было обусловлено ухудшением рыночной конъюнктуры с мая по сентябрь, а также сложными горно-геологическими условиями шахте «Распадская» в 3 кв. 2020 года.

📉 Показатель EBITDA сократился на 59% (г/г) до $197 млн, на фоне сокращения операционных доходов и роста издержек. Рентабельность по EBITDA составила 31,8%, опустившись на пятилетний минимум.

📉 Чистая прибыль также сократилась - на 15% (г/г) до $177 млн.

💼 По состоянию на 31 декабря 2020 года у компании отсутствует долг, а кэш составляет $578 млн, однако в этом году менеджмент пересчитает показатели и добавит результаты компании «Южкузбасугль», которая была консолидирована в канун Нового года.

👨💼 «В результате ограничительных мер, связанных с пандемией COVID-19, значительно сократился спрос на металлургический уголь со стороны крупнейших сталелитейных заводов, что в свою очередь оказало давление на цены», - прокомментировал финансовые показатели генеральный директор Распадской Андрей Давыдов.

💰 Совет директоров принял решение рекомендовать выплату дивидендов за 2020 год в размере 5,7 руб. на акцию, что сулит ДД = 3%. Дата закрытия реестра для получения дивидендов намечена на 7 июня 2021 года. Не густо, особенно когда даже ставки по банковским вкладам сейчас выше.

👉 Признаюсь, с тех пор, как я окончательно продал акции Распадской в декабре 2019 года, за дальнейшей судьбой компании я перестал следить пристально, а потому и вспоминаю о ней лишь в моменты публикации очередных финансовых отчётностей.

Меня по-прежнему смущает более чем серьёзная доля Evraz в капитале Распадской (90,9%), а также традиционно скромные дивидендные выплаты, поклонником которых я являюсь. На состоявшейся телеконференции директор по отношениям с инвесторами Evraz Ирина Бахтурина заявила, что "компания сейчас находится в некоем переходном периоде, и когда у нас самих появится какая-то ясность относительно судьбы угля - вероятно, и див.политика Распадской будет пересмотрена", однако совершенно непонятно о каких горизонтах идёт речь и будет ли компания публичной к тем золотым временам.

Да, объединённая Распадская теперь - это куда более серьёзный игрок на рынке коксующего угля, который по ожиданиям гендиректора Андрея Давыдова в 2021 году может порадовать добычей на уровне 25 млн тонн (по сравнению с 9,26 млн в 2020 году). Да, цены на уголь "остыли" и сейчас находятся в нижней точки цикла. Но покупать акции Распадской по 190 руб. с учётом вышеизложенных рисков - лично у меня рука не поднимается...

Пресс-релиз

Финансовая отчётность

#RASP

📉 Выручка сократилась на 38% (г/г) до $619 млн, на фоне снижения цен на уголь вследствие пандемии COVID-19.

Компания увеличила реализацию концентрата угля как на внутреннем (+17% г/г), так и на внешних рынках (+2% г/г), при этом в два раза сократились продажи рядового угля.

⚒ Добыча угля в отчётном периоде сократилась на 28% (г/г) до 9,26 млн т. Снижение показателя в основном было обусловлено ухудшением рыночной конъюнктуры с мая по сентябрь, а также сложными горно-геологическими условиями шахте «Распадская» в 3 кв. 2020 года.

📉 Показатель EBITDA сократился на 59% (г/г) до $197 млн, на фоне сокращения операционных доходов и роста издержек. Рентабельность по EBITDA составила 31,8%, опустившись на пятилетний минимум.

📉 Чистая прибыль также сократилась - на 15% (г/г) до $177 млн.

💼 По состоянию на 31 декабря 2020 года у компании отсутствует долг, а кэш составляет $578 млн, однако в этом году менеджмент пересчитает показатели и добавит результаты компании «Южкузбасугль», которая была консолидирована в канун Нового года.

👨💼 «В результате ограничительных мер, связанных с пандемией COVID-19, значительно сократился спрос на металлургический уголь со стороны крупнейших сталелитейных заводов, что в свою очередь оказало давление на цены», - прокомментировал финансовые показатели генеральный директор Распадской Андрей Давыдов.

💰 Совет директоров принял решение рекомендовать выплату дивидендов за 2020 год в размере 5,7 руб. на акцию, что сулит ДД = 3%. Дата закрытия реестра для получения дивидендов намечена на 7 июня 2021 года. Не густо, особенно когда даже ставки по банковским вкладам сейчас выше.

👉 Признаюсь, с тех пор, как я окончательно продал акции Распадской в декабре 2019 года, за дальнейшей судьбой компании я перестал следить пристально, а потому и вспоминаю о ней лишь в моменты публикации очередных финансовых отчётностей.

Меня по-прежнему смущает более чем серьёзная доля Evraz в капитале Распадской (90,9%), а также традиционно скромные дивидендные выплаты, поклонником которых я являюсь. На состоявшейся телеконференции директор по отношениям с инвесторами Evraz Ирина Бахтурина заявила, что "компания сейчас находится в некоем переходном периоде, и когда у нас самих появится какая-то ясность относительно судьбы угля - вероятно, и див.политика Распадской будет пересмотрена", однако совершенно непонятно о каких горизонтах идёт речь и будет ли компания публичной к тем золотым временам.

Да, объединённая Распадская теперь - это куда более серьёзный игрок на рынке коксующего угля, который по ожиданиям гендиректора Андрея Давыдова в 2021 году может порадовать добычей на уровне 25 млн тонн (по сравнению с 9,26 млн в 2020 году). Да, цены на уголь "остыли" и сейчас находятся в нижней точки цикла. Но покупать акции Распадской по 190 руб. с учётом вышеизложенных рисков - лично у меня рука не поднимается...

Пресс-релиз

Финансовая отчётность

#RASP

{kind=link}