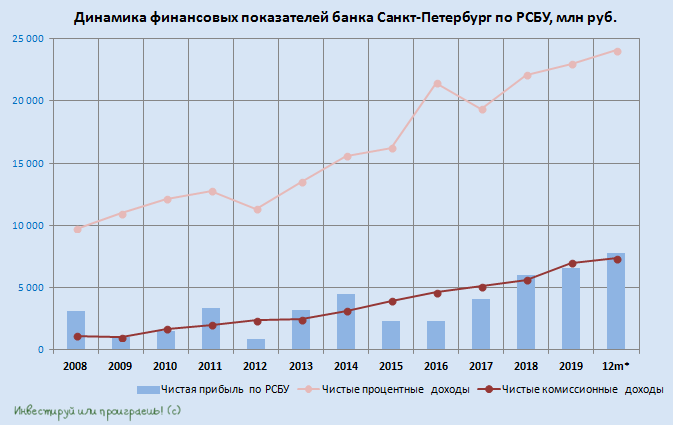

🧟♂️ Если я вас всё ещё не уговорил и вы по-прежнему остаётесь преданным акционером Банка Санкт-Петербург, тогда эта информация для вас. По итогам 1 кв. 2020 года банк удвоил свою чистую прибыль по РСБУ по сравнению с прошлым годом до 2,4 млрд рублей. Правда, не стоит экстраполировать такую уверенную динамику на весь текущий год, учитывая текущую непростую обстановку, и в этом смысле определяющим будет второй квартал, который должен «показать, всё что скрыто» ©.

Чистый процентный доход за первые три месяца вырос на 20,3% (г/г) до 6,3 млрд рублей, чистый комиссионный доход прибавил на четверть, достигнув 1,8 млрд. В ltm-выражении эти цифры демонстрируют исторические максимумы, однако, повторюсь, почти наверняка они не удержатся на этих высотах и в следующих отчётных периодах окажутся под серьёзным давлением, под влиянием новых экономических вызовов.

Собственно, снижающиеся сегодня котировки акций БСПб почти на 3% к текущей минуте – яркое тому доказательство. Те, кто решил остаться с акциями банка что называется «до победного» - остались, ну а желающих их купить в свой портфель, понятное дело, сейчас не найти.

#BSPB

Чистый процентный доход за первые три месяца вырос на 20,3% (г/г) до 6,3 млрд рублей, чистый комиссионный доход прибавил на четверть, достигнув 1,8 млрд. В ltm-выражении эти цифры демонстрируют исторические максимумы, однако, повторюсь, почти наверняка они не удержатся на этих высотах и в следующих отчётных периодах окажутся под серьёзным давлением, под влиянием новых экономических вызовов.

Собственно, снижающиеся сегодня котировки акций БСПб почти на 3% к текущей минуте – яркое тому доказательство. Те, кто решил остаться с акциями банка что называется «до победного» - остались, ну а желающих их купить в свой портфель, понятное дело, сейчас не найти.

#BSPB

{kind=link}

🧮🏦 Не знаю будет ли кому-то интересно, но Банк Санкт-Петербург отчитался по МСФО за 6 месяцев 2020 года.

Из хороших новостей: банк показал весьма неплохие результаты на фоне очень сложного полугодия, для банковского сектора в первую очередь. Удалось нарастить чистые процентные доходы (+11,2% г/г до 12,3 млрд рублей), чистый комиссионный доход (+10,0% до 3,3 млрд) и даже чистую прибыль – на 3,6% до 3,6 млрд рублей. И это с учётом того, что отчисления банка в резервы в отчётном периоде заметно выросли и составили 5,1 млрд рублей (по сравнению с прошлогодними 3,8 млрд), а традиционно волатильная статья «Доход от операций на финансовых рынках» принесла в этот раз на 19% меньше, чем в прошлом году – около 0,4 млрд рублей.

Комментарии Александра Савельева, председателя Правления Банка:

«В этом году мы, как и вся мировая экономика, столкнулись с серьезными вызовами. Однако, устойчивость нашей бизнесмодели и слаженная работа всего банка позволили не только уверенно пройти период карантина и оказать поддержку нашим клиентам, но и продемонстрировать рост чистой прибыли по сравнению с аналогичным периодом прошлого года.

Сейчас клиентская активность возвращается на уровни февраля-марта, и это позволяет нам с осторожным оптимизмом смотреть на дальнейшую положительную динамику наших результатов».

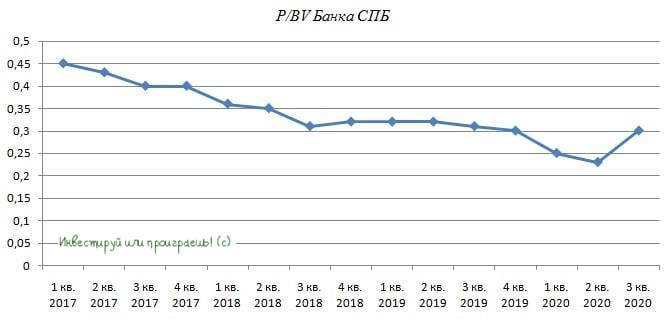

А теперь о грустном: несмотря на относительный позитив, который мы наблюдаем в финансовой отчётности за 2019 год, акционеры банка Санкт-Петербург не получили ни копейки дивидендов, а указывать на крайне низкое значение мультипликатора P/B (ниже 0,3х), намекая на рыночную недооценку, становится уже просто неприлично. Какой в этом смысл, если это продолжается на протяжении уже последних десяти лет точно, да и почему банк Санкт-Петербург должен оцениваться как Сбербанк, при низкой рентабельности ROE<10%?

У меня нет ответа на этот вопрос, а также нет никакого желания смотреть в сторону этих бумаг.

P.S. Здесь я должен извиниться за ваше потраченное время на прочтение поста о бесперспективном банке (с точки зрения инвестиций) и побежать купаться на тёплое море.

Финансовая отчётность

Пресс-релиз

Презентация

#BSPB

Из хороших новостей: банк показал весьма неплохие результаты на фоне очень сложного полугодия, для банковского сектора в первую очередь. Удалось нарастить чистые процентные доходы (+11,2% г/г до 12,3 млрд рублей), чистый комиссионный доход (+10,0% до 3,3 млрд) и даже чистую прибыль – на 3,6% до 3,6 млрд рублей. И это с учётом того, что отчисления банка в резервы в отчётном периоде заметно выросли и составили 5,1 млрд рублей (по сравнению с прошлогодними 3,8 млрд), а традиционно волатильная статья «Доход от операций на финансовых рынках» принесла в этот раз на 19% меньше, чем в прошлом году – около 0,4 млрд рублей.

Комментарии Александра Савельева, председателя Правления Банка:

«В этом году мы, как и вся мировая экономика, столкнулись с серьезными вызовами. Однако, устойчивость нашей бизнесмодели и слаженная работа всего банка позволили не только уверенно пройти период карантина и оказать поддержку нашим клиентам, но и продемонстрировать рост чистой прибыли по сравнению с аналогичным периодом прошлого года.

Сейчас клиентская активность возвращается на уровни февраля-марта, и это позволяет нам с осторожным оптимизмом смотреть на дальнейшую положительную динамику наших результатов».

А теперь о грустном: несмотря на относительный позитив, который мы наблюдаем в финансовой отчётности за 2019 год, акционеры банка Санкт-Петербург не получили ни копейки дивидендов, а указывать на крайне низкое значение мультипликатора P/B (ниже 0,3х), намекая на рыночную недооценку, становится уже просто неприлично. Какой в этом смысл, если это продолжается на протяжении уже последних десяти лет точно, да и почему банк Санкт-Петербург должен оцениваться как Сбербанк, при низкой рентабельности ROE<10%?

У меня нет ответа на этот вопрос, а также нет никакого желания смотреть в сторону этих бумаг.

P.S. Здесь я должен извиниться за ваше потраченное время на прочтение поста о бесперспективном банке (с точки зрения инвестиций) и побежать купаться на тёплое море.

Финансовая отчётность

Пресс-релиз

Презентация

#BSPB

{kind=link}

🏦 Банк Санкт-Петербург (БСПб) представил бухгалтерскую отчётность за 9 месяцев 2020 года, заработав рекордные для себя 6,5 млрд рублей за этот период.

Непосредственно банковская деятельность достойна самых высоких похвал: чистый процентный доход с января по сентябрь вырос на 14,2% до 17,9 млрд рублей, чистый комиссионный доход прибавил на 11,5% до 5,2 млрд.

❓Тогда почему акции БСПб прибавляют сегодня так скромно – чуть более 1%?

1️⃣ Во-первых, не стоит забывать про крайне переменчивую статью в отчётности под названием «Чистый доход от операций на финансовых рынках», которая после прошлогоднего убытка около 0,4 млрд рублей на сей раз принесла прибыль порядка 4,6 млрд. Согласитесь, весомая «добавочка»?

2️⃣ Во-вторых, корпоративное управление в банке вызывает довольно много вопросов за последнее время, а дивиденды за 2019 год и вовсе было решено не выплачивать. В то время как акционеры того же Сбербанка недавно радостно ушли под дивидендную отсечку с ДД свыше 8%.

👉 Не подумайте только, что я вас отговариваю от этой инвестиционной идеи – вовсе нет. Сам был на заре своей инвестиционной карьеры акционером этого банка, и долгие годы тешил себя надеждами о недооценённости по мультипликатору P/B. С тех пор, кстати говоря, ничего не поменялось и это соотношение по-прежнему выглядит запредельно низко, однако воз, как мы видим, и ныне там. Своим отношением к банку Санкт-Петербург я делился с вами в конце августа, с тех пор практически ничего не изменилось.

За одним лишь исключением, что если дивиденды за 2020 год банк вдруг решит выплатить согласно своему уставу (20% от ЧП по МСФО), то при сохранении набранных темпах роста финансовых показателей доходность может приятно удивить. Но вся эта непостоянность из-за волатильной статьи доходов, о которой шла речь выше, меня отталкивает от этих бумаг, да и финансовая отчётность за 4 кв. 2020 года может преподнести неприятные сюрпризы.

#BSPB

Непосредственно банковская деятельность достойна самых высоких похвал: чистый процентный доход с января по сентябрь вырос на 14,2% до 17,9 млрд рублей, чистый комиссионный доход прибавил на 11,5% до 5,2 млрд.

❓Тогда почему акции БСПб прибавляют сегодня так скромно – чуть более 1%?

1️⃣ Во-первых, не стоит забывать про крайне переменчивую статью в отчётности под названием «Чистый доход от операций на финансовых рынках», которая после прошлогоднего убытка около 0,4 млрд рублей на сей раз принесла прибыль порядка 4,6 млрд. Согласитесь, весомая «добавочка»?

2️⃣ Во-вторых, корпоративное управление в банке вызывает довольно много вопросов за последнее время, а дивиденды за 2019 год и вовсе было решено не выплачивать. В то время как акционеры того же Сбербанка недавно радостно ушли под дивидендную отсечку с ДД свыше 8%.

👉 Не подумайте только, что я вас отговариваю от этой инвестиционной идеи – вовсе нет. Сам был на заре своей инвестиционной карьеры акционером этого банка, и долгие годы тешил себя надеждами о недооценённости по мультипликатору P/B. С тех пор, кстати говоря, ничего не поменялось и это соотношение по-прежнему выглядит запредельно низко, однако воз, как мы видим, и ныне там. Своим отношением к банку Санкт-Петербург я делился с вами в конце августа, с тех пор практически ничего не изменилось.

За одним лишь исключением, что если дивиденды за 2020 год банк вдруг решит выплатить согласно своему уставу (20% от ЧП по МСФО), то при сохранении набранных темпах роста финансовых показателей доходность может приятно удивить. Но вся эта непостоянность из-за волатильной статьи доходов, о которой шла речь выше, меня отталкивает от этих бумаг, да и финансовая отчётность за 4 кв. 2020 года может преподнести неприятные сюрпризы.

#BSPB

{kind=link}

👍 Не хочется произносить это вслух, но Банк Санкт-Петербург набрал определённое количество очков в моих глазах, порадовав сегодня акционеров рекомендацией выплатить промежуточные дивиденды за 9 месяцев 2020 года в размере 3,33 руб. на одну обыкновенную акцию.

🧮 Стоп, а откуда взялись эти красивые три тройки – спросите вы? А всё просто: нужно взять чистую прибыль по МСФО за 2019 год, оставить от неё 20%, поделить на количество обыкновенных акций – и вы получите те самые 3,33 рубля! Т.е. формально дивиденды будут выплачены за 9 месяцев текущего года, а по факту – это тот самый должок банка перед своими акционерами за прошлый год, когда было решено из-за сложной ковидной обстановки вовсе отказаться от выплат.

❓По текущим котировкам ДД оценивается на исторически высоком уровне в 7,5%, но тогда почему котировки акций БСПб так скромно отреагировали на столь позитивную дивидендную новость? Я склонен полагать, что всё из-за того, что отложенные выплаты за 2019 год не пополнятся следующим летом такими же щедрыми дивидендами уже за год текущий, и мы увидим лишь скромную символическую прибавку в виде финальных выплат (и то, если увидим в принципе). Т.е. фактически это перенос на полгода раньше выплат, но не более того. В этом смысле подобная дивидендная история в НЛМК всё же более позитивная и перспективная (и котировки не случайно там сегодня прибавляют фантастически!).

🗓 Внеочередное собрание акционеров БСПб по этому вопросу в заочной форме намечено на 30 ноября 2020 года. Дата, на которую определяются лица, имеющие право на получение дивидендов - 9 декабря 2020 года (с учётом режима торгов Т+2).

👉 Я по-прежнему нахожусь вне этой инвестиционной идеи под названием Банка Санкт-Петербург.

#BSPB

🧮 Стоп, а откуда взялись эти красивые три тройки – спросите вы? А всё просто: нужно взять чистую прибыль по МСФО за 2019 год, оставить от неё 20%, поделить на количество обыкновенных акций – и вы получите те самые 3,33 рубля! Т.е. формально дивиденды будут выплачены за 9 месяцев текущего года, а по факту – это тот самый должок банка перед своими акционерами за прошлый год, когда было решено из-за сложной ковидной обстановки вовсе отказаться от выплат.

❓По текущим котировкам ДД оценивается на исторически высоком уровне в 7,5%, но тогда почему котировки акций БСПб так скромно отреагировали на столь позитивную дивидендную новость? Я склонен полагать, что всё из-за того, что отложенные выплаты за 2019 год не пополнятся следующим летом такими же щедрыми дивидендами уже за год текущий, и мы увидим лишь скромную символическую прибавку в виде финальных выплат (и то, если увидим в принципе). Т.е. фактически это перенос на полгода раньше выплат, но не более того. В этом смысле подобная дивидендная история в НЛМК всё же более позитивная и перспективная (и котировки не случайно там сегодня прибавляют фантастически!).

🗓 Внеочередное собрание акционеров БСПб по этому вопросу в заочной форме намечено на 30 ноября 2020 года. Дата, на которую определяются лица, имеющие право на получение дивидендов - 9 декабря 2020 года (с учётом режима торгов Т+2).

👉 Я по-прежнему нахожусь вне этой инвестиционной идеи под названием Банка Санкт-Петербург.

#BSPB

{kind=link}

🏦 Банк Санкт-Петербург опубликовал финансовую отчётность по МСФО за 9 месяцев 2020 года, сообщив о росте чистой прибыли на 15,4% (г/г) до 6,3 млрд рублей.

👨🏻⚕️ “В течение всего года мы были осторожны в наших ожиданиях и прогнозах, принимая во внимание высокую неопределенность в условиях распространения короновирусной инфекции. Однако, сильные результаты за 9 месяцев 2020 г. показывают, что модель бизнеса нашего банка устойчива даже в кризисных условиях и позволяет одновременно наращивать объемы бизнеса и рентабельность, сохраняя высокую ликвидность”, - прокомментировал финансовые результаты Председатель Правления банка Александр Савельев.

💰 Чистые процентные доходы увеличились на 8,4% (г/г) до 18,3 млрд руб., благодаря снижению стоимости фондирования. Чистые комиссионные доходы увеличились на 9% (г/) до 5,2 млрд руб., за счет роста доходов от расчетно-кассового обслуживания. Отмечу, что темп роста обоих финансовых показателей оказался самым низким в отрасли!

Показатель Cost/Income Ratio (отношение доходов к расходам) составил 41%, против 46,1% годом ранее. Показатель сокращается, что не может не радовать. Отмечу, что лидирует в отрасли МКБ с результатом 29,9%, а самый слабый показатель у ВТБ, который равен 42,7%.

💼 Что касается кредитного портфеля, то итогам отчётного периода он увеличился на 16,7% (г/г) до 468,7 млрд руб., благодаря увеличению кредитования корпоративных клиентов. В потребительском кредитовании драйвером роста выступила ипотека, объем который увеличился на 10,2%. Отмечу, что по темпу прироста кредитного портфеля Банк СПБ занял второе место в отрасли, после МКБ, портфель которого увеличился на 22%. Самый слабый темп прироста кредитования по итогам 9 месяцев зафиксировал Тинькофф Банк с результатом 9%.

❗️Рост кредитования хорошо, но немаловажно качество кредитного портфеля. Доля просроченной задолженности у Банка СПБ составила 9,4%, против 9,2% на начало года. Больше проблемной задолженности только у Тинькофф Банк, что связано со спецификой бизнеса. В среднем по отрасли показатель составляет 6,7%.

📉 Рассмотрим рентабельность акционерного капитала, поскольку это одна из важнейших метрик эффективности любого банка. ROE составляет 10,1%, что является низким показателем для отрасли. Меньший уровень рентабельности только у ВТБ.

❓Какой из всего вышесказанного можно сделать вывод?

Финансовая отчётность банка СПБ оставила у меня двоякое впечатление. Впрочем, не первый раз.

📌 С одной стороны, банк уверенно проходит пандемию и наращивает кредитный портфель, что радует.

📌 С другой стороны, темп роста бизнеса низкий, а уровень проблемной задолженности высокий, что в совокупности с низким показателем рентабельности капитала, заставляет меня задуматься об инвестиционной привлекательности банка по сравнению с конкурентами, в первую очередь со Сбером, которому я по-прежнему отдаю предпочтение в секторе.

Финансовая отчётность

Пресс-релиз

#BSPB

👨🏻⚕️ “В течение всего года мы были осторожны в наших ожиданиях и прогнозах, принимая во внимание высокую неопределенность в условиях распространения короновирусной инфекции. Однако, сильные результаты за 9 месяцев 2020 г. показывают, что модель бизнеса нашего банка устойчива даже в кризисных условиях и позволяет одновременно наращивать объемы бизнеса и рентабельность, сохраняя высокую ликвидность”, - прокомментировал финансовые результаты Председатель Правления банка Александр Савельев.

💰 Чистые процентные доходы увеличились на 8,4% (г/г) до 18,3 млрд руб., благодаря снижению стоимости фондирования. Чистые комиссионные доходы увеличились на 9% (г/) до 5,2 млрд руб., за счет роста доходов от расчетно-кассового обслуживания. Отмечу, что темп роста обоих финансовых показателей оказался самым низким в отрасли!

Показатель Cost/Income Ratio (отношение доходов к расходам) составил 41%, против 46,1% годом ранее. Показатель сокращается, что не может не радовать. Отмечу, что лидирует в отрасли МКБ с результатом 29,9%, а самый слабый показатель у ВТБ, который равен 42,7%.

💼 Что касается кредитного портфеля, то итогам отчётного периода он увеличился на 16,7% (г/г) до 468,7 млрд руб., благодаря увеличению кредитования корпоративных клиентов. В потребительском кредитовании драйвером роста выступила ипотека, объем который увеличился на 10,2%. Отмечу, что по темпу прироста кредитного портфеля Банк СПБ занял второе место в отрасли, после МКБ, портфель которого увеличился на 22%. Самый слабый темп прироста кредитования по итогам 9 месяцев зафиксировал Тинькофф Банк с результатом 9%.

❗️Рост кредитования хорошо, но немаловажно качество кредитного портфеля. Доля просроченной задолженности у Банка СПБ составила 9,4%, против 9,2% на начало года. Больше проблемной задолженности только у Тинькофф Банк, что связано со спецификой бизнеса. В среднем по отрасли показатель составляет 6,7%.

📉 Рассмотрим рентабельность акционерного капитала, поскольку это одна из важнейших метрик эффективности любого банка. ROE составляет 10,1%, что является низким показателем для отрасли. Меньший уровень рентабельности только у ВТБ.

❓Какой из всего вышесказанного можно сделать вывод?

Финансовая отчётность банка СПБ оставила у меня двоякое впечатление. Впрочем, не первый раз.

📌 С одной стороны, банк уверенно проходит пандемию и наращивает кредитный портфель, что радует.

📌 С другой стороны, темп роста бизнеса низкий, а уровень проблемной задолженности высокий, что в совокупности с низким показателем рентабельности капитала, заставляет меня задуматься об инвестиционной привлекательности банка по сравнению с конкурентами, в первую очередь со Сбером, которому я по-прежнему отдаю предпочтение в секторе.

Финансовая отчётность

Пресс-релиз

#BSPB

{kind=link}

🏢 Совет директоров Банка Санкт-Петербург отказался проводить buy back.

Накануне Совет директоров Банка Санкт-Петербург провёл последнее заседание в этом году, где рассматривал вопрос о приобретении собственных акций.

💼 Стратегия развития банка предполагает обратный выкуп акций при достаточности капитала первого уровня - 9,75%. По состоянию на 1 октября 2020 года достаточность капитала составила 9.8%.

👨⚕️У инвесторов была надежда, что данный вопрос будет одобрен, и выкуп акций окажет позитивное влияние на рост капитализации. Однако Совет директоров решил отказаться от новогодних подарков и не утвердил buy back.

❗️Акции Банка СПБ сейчас торгуются с одним из самых низких в отрасли мультипликаторов P/BV 0,3х. Однако на таком уровне бумаги оцениваются уже много лет, а потому в моих глазах это не добавляет никаких инвестиционных преимуществ и вряд ли говорит о текущей рыночной недооценке.

💰 Рентабельность капитала по итогам 9 мес. 2020 года составляет 10,1%, что более чем в два раза превышает доходность краткосрочных ОФЗ, которые можно использовать в качестве безрисковой ставки. Из чего можно сделать вывод, что обратный выкуп акций на текущих уровнях представляется вполне адекватным решением, однако чуда не случилось.

👉 Я по-прежнему продолжаю обходить стороной акции Банка Санкт-Петербург, и пока их акционером становиться не собираюсь.

#BSPB

Накануне Совет директоров Банка Санкт-Петербург провёл последнее заседание в этом году, где рассматривал вопрос о приобретении собственных акций.

💼 Стратегия развития банка предполагает обратный выкуп акций при достаточности капитала первого уровня - 9,75%. По состоянию на 1 октября 2020 года достаточность капитала составила 9.8%.

👨⚕️У инвесторов была надежда, что данный вопрос будет одобрен, и выкуп акций окажет позитивное влияние на рост капитализации. Однако Совет директоров решил отказаться от новогодних подарков и не утвердил buy back.

❗️Акции Банка СПБ сейчас торгуются с одним из самых низких в отрасли мультипликаторов P/BV 0,3х. Однако на таком уровне бумаги оцениваются уже много лет, а потому в моих глазах это не добавляет никаких инвестиционных преимуществ и вряд ли говорит о текущей рыночной недооценке.

💰 Рентабельность капитала по итогам 9 мес. 2020 года составляет 10,1%, что более чем в два раза превышает доходность краткосрочных ОФЗ, которые можно использовать в качестве безрисковой ставки. Из чего можно сделать вывод, что обратный выкуп акций на текущих уровнях представляется вполне адекватным решением, однако чуда не случилось.

👉 Я по-прежнему продолжаю обходить стороной акции Банка Санкт-Петербург, и пока их акционером становиться не собираюсь.

#BSPB

{kind=link}

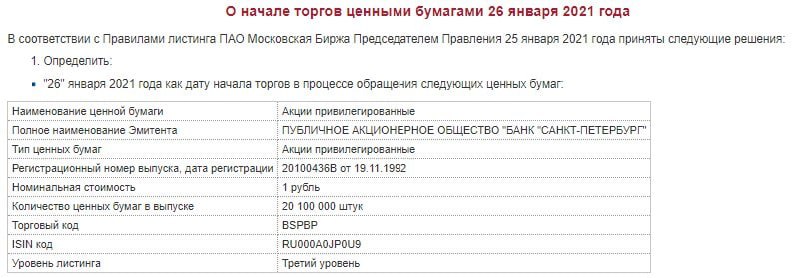

🗓 Сегодня на Мосбирже начались торги "замечательными" бумагами, и теперь у вас есть "прекрасный" шанс прикупить в свой портфель префы Банка Санкт-Петербург!

Очень был удивлён этой новости, прочитав её, однако и такое бывает, оказывается. Лично у меня совершенно нет никаких идей, зачем это всё?? Если даже обычки банка выглядят полудохлыми уже сколько лет кряду, а корпоративное управление по-прежнему не вызывает большого доверия (по крайней мере, в моих глазах).

❓Есть мысли на этот счёт, друзья? Зачем весь этот цирк?

#BSPB

Очень был удивлён этой новости, прочитав её, однако и такое бывает, оказывается. Лично у меня совершенно нет никаких идей, зачем это всё?? Если даже обычки банка выглядят полудохлыми уже сколько лет кряду, а корпоративное управление по-прежнему не вызывает большого доверия (по крайней мере, в моих глазах).

❓Есть мысли на этот счёт, друзья? Зачем весь этот цирк?

#BSPB

{kind=link}