🇷🇺 В минувшую пятницу завершился инвестиционный форум ВТБ Капитал “Россия зовет”! В данном форуме участвовали известные в мире инвесторы, которые поделились своими ожиданиями по фондовому рынку в 2021 году.

Марк Мобиус, основатель Mobius Capital Partners LLP, считает, что акции в будущем году являются самым привлекательным активом. Центробанки по всему миру увеличивают денежную массу, что приводит к постепенной девальвации национальных валют. Девальвация приводит к росту курсовой стоимости акций. Выплата дивидендов является одним из основных критериев при оценке компании.

Джим Роджерс, глава Rogers Holdings, видит потенциал роста товарных активов – драгоценных металлов, нефти, сельскохозяйственных культур. Беспрецедентные стимулирующие меры, предпринятые центробанками и правительствами по всему миру, будут оказывать поддержку финансовым рынкам в среднесрочной перспективе.

Кристофер Гранвилль, управляющий директор по рынкам Европы, Ближнего Востока и Африки и TS Lombard, предлагает ориентироваться на высокие дивиденды. Компании, которые радуют акционеров щедрыми дивидендами, будут пользоваться повышенным спросом в будущем году.

❓ Какие мысли приходят на ум?

Сейчас целесообразно увеличивать позиции в акциях компаний черной и цветной металлургии, а также нефтегазовом секторе. Не случайно, в нашем модельном портфеле значительная доля приходится на бумаги Газпрома, Северстали и префы Сургутнефтегаза.

Марк Мобиус, основатель Mobius Capital Partners LLP, считает, что акции в будущем году являются самым привлекательным активом. Центробанки по всему миру увеличивают денежную массу, что приводит к постепенной девальвации национальных валют. Девальвация приводит к росту курсовой стоимости акций. Выплата дивидендов является одним из основных критериев при оценке компании.

Джим Роджерс, глава Rogers Holdings, видит потенциал роста товарных активов – драгоценных металлов, нефти, сельскохозяйственных культур. Беспрецедентные стимулирующие меры, предпринятые центробанками и правительствами по всему миру, будут оказывать поддержку финансовым рынкам в среднесрочной перспективе.

Кристофер Гранвилль, управляющий директор по рынкам Европы, Ближнего Востока и Африки и TS Lombard, предлагает ориентироваться на высокие дивиденды. Компании, которые радуют акционеров щедрыми дивидендами, будут пользоваться повышенным спросом в будущем году.

❓ Какие мысли приходят на ум?

Сейчас целесообразно увеличивать позиции в акциях компаний черной и цветной металлургии, а также нефтегазовом секторе. Не случайно, в нашем модельном портфеле значительная доля приходится на бумаги Газпрома, Северстали и префы Сургутнефтегаза.

{kind=link}

👩👩👧👦 Крупнейший розничный оператор торговли детскими товарами в России и Казахстане отчитался по МСФО о результатах своей деятельности за 3 кв. 2020 года.

📈 Выручка Детского мира составила 33,53 млрд. руб. (+13,5% г/г). Интернет-магазин стал одним из главных драйверов роста – продажи увеличились в 2,4 раза до 8 млрд. руб. Если годом ранее на онлайн-торговлю приходилось порядка 9,7% от объема выручки, то сейчас этот показатель составляет 23,8%.

🦠 Компания поддерживает двузначный темп роста выручки, однако скорость роста в этом году снижается. Виной всему пандемия COVID-19, которая заставила менеджмент временно отказаться от активной экспансии в России, Казахстане и Беларуси. Прирост торговой площади в отчетном периоде составил всего лишь 3 тыс. кв.м., против 17 тыс.кв.м. годом ранее.

Сопоставимые продажи (Like-for-Like) увеличились на 3,9%, против 10,7% годом ранее. Если сравнить результаты с показателями лидера продуктовой розницы, то Х5 Retail Group увеличил продажи на 15,3% при LFL 6,9%. Если в 3 квартале 2019 года Детский мир демонстрировал более высокие темпы роста, то сейчас лидером стала Х5.

👨🏻⚕️ Как тут не вспомнить ряд интервью главы АФК Система Владимира Евтушенкова, что холдинг в первую очередь ориентирован на высокий темп роста бизнеса дочерних компаний и при выходе на пиковые показатели, целесообразно продавать свою долю. В конце 3 квартала Система полностью вышла из капитала Детского мира и перестала быть мажоритарным акционером. Видимо, Владимир Евтушенков больше не ожидает высокого темпа роста бизнеса Детского мира, и этот сигнал мы должны учитывать при покупке акций.

Рентабельность по чистой прибыли сократилась на 1 п.п. до 6%. Этот показатель по-прежнему существенно выше, чем у продуктовых ритейлеров. Так, маржинальность Х5 Retail Group и Магнита составляет около 2,5%.

❓ Всех инвесторов традиционно интересует 2 вопроса: какие дивиденды будет платить Детский мир и какой темп роста продаж ожидает менеджмент в будущем?

✔️ На первый вопрос сегодня ответила CEO Мария Давыдова, которая подтвердила приверженность дивидендной политики. Напомню, что Детский мир направляет на выплаты акционерам всю прибыль по РСБУ. У компании устойчивое финансовое положение – долговая нагрузка по мультипликатору NetDebt/EBITDA составляет 1,4х, а средневзвешенная процентная ставка по обслуживанию долга находится на отметке 7,4%, что является историческим минимумом. Промежуточные дивиденды за 9 месяцев 2020 года составят 10,6 руб. на акцию, что предполагает дивидендную доходность 9,5%. Это хороший уровень, учитывая низкие ставки по банковским депозитам и государственным облигациям.

✔️ Что касается ответа на второй вопрос, то Мария Давыдова ориентирует нас на ежегодный темп роста выручки в пределах 10%. В 4 квартале этого года компания планирует открыть порядка 70 новых магазинов, чтобы во все оружия подойти к новогодним распродажам.

👉 Акции Детского мира сейчас торгуются с мультипликатором EV/EBITDA 6,6х, что является высоким уровнем для отечественного фондового рынка. Учитывая тот факт, что темп роста выручки у компании снижается, целесообразно покупать бумаги от уровня 100 рублей и ниже.

#DSKY

Пресс-релиз

Операционные результаты

Презентация

📈 Выручка Детского мира составила 33,53 млрд. руб. (+13,5% г/г). Интернет-магазин стал одним из главных драйверов роста – продажи увеличились в 2,4 раза до 8 млрд. руб. Если годом ранее на онлайн-торговлю приходилось порядка 9,7% от объема выручки, то сейчас этот показатель составляет 23,8%.

🦠 Компания поддерживает двузначный темп роста выручки, однако скорость роста в этом году снижается. Виной всему пандемия COVID-19, которая заставила менеджмент временно отказаться от активной экспансии в России, Казахстане и Беларуси. Прирост торговой площади в отчетном периоде составил всего лишь 3 тыс. кв.м., против 17 тыс.кв.м. годом ранее.

Сопоставимые продажи (Like-for-Like) увеличились на 3,9%, против 10,7% годом ранее. Если сравнить результаты с показателями лидера продуктовой розницы, то Х5 Retail Group увеличил продажи на 15,3% при LFL 6,9%. Если в 3 квартале 2019 года Детский мир демонстрировал более высокие темпы роста, то сейчас лидером стала Х5.

👨🏻⚕️ Как тут не вспомнить ряд интервью главы АФК Система Владимира Евтушенкова, что холдинг в первую очередь ориентирован на высокий темп роста бизнеса дочерних компаний и при выходе на пиковые показатели, целесообразно продавать свою долю. В конце 3 квартала Система полностью вышла из капитала Детского мира и перестала быть мажоритарным акционером. Видимо, Владимир Евтушенков больше не ожидает высокого темпа роста бизнеса Детского мира, и этот сигнал мы должны учитывать при покупке акций.

Рентабельность по чистой прибыли сократилась на 1 п.п. до 6%. Этот показатель по-прежнему существенно выше, чем у продуктовых ритейлеров. Так, маржинальность Х5 Retail Group и Магнита составляет около 2,5%.

❓ Всех инвесторов традиционно интересует 2 вопроса: какие дивиденды будет платить Детский мир и какой темп роста продаж ожидает менеджмент в будущем?

✔️ На первый вопрос сегодня ответила CEO Мария Давыдова, которая подтвердила приверженность дивидендной политики. Напомню, что Детский мир направляет на выплаты акционерам всю прибыль по РСБУ. У компании устойчивое финансовое положение – долговая нагрузка по мультипликатору NetDebt/EBITDA составляет 1,4х, а средневзвешенная процентная ставка по обслуживанию долга находится на отметке 7,4%, что является историческим минимумом. Промежуточные дивиденды за 9 месяцев 2020 года составят 10,6 руб. на акцию, что предполагает дивидендную доходность 9,5%. Это хороший уровень, учитывая низкие ставки по банковским депозитам и государственным облигациям.

✔️ Что касается ответа на второй вопрос, то Мария Давыдова ориентирует нас на ежегодный темп роста выручки в пределах 10%. В 4 квартале этого года компания планирует открыть порядка 70 новых магазинов, чтобы во все оружия подойти к новогодним распродажам.

👉 Акции Детского мира сейчас торгуются с мультипликатором EV/EBITDA 6,6х, что является высоким уровнем для отечественного фондового рынка. Учитывая тот факт, что темп роста выручки у компании снижается, целесообразно покупать бумаги от уровня 100 рублей и ниже.

#DSKY

Пресс-релиз

Операционные результаты

Презентация

{kind=link}

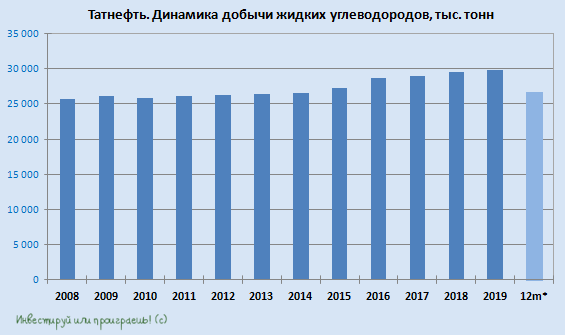

📄 В конце прошлой недели Татнефть отчиталась по РСБУ за 9 месяцев 2020 года, однако на календаре уже ноябрь, и в самом начале месяца компания традиционно публикует свои производственные показатели за предыдущий месяц.

Понятное дело, что по сравнению с прошлым годом мы видим продолжение негативной динамики добычи, и почти наверняка это продлится до весны следующего года, когда эффект низкой базы после нового соглашения ОПЕК+ в динамике перестанет оказывать столь существенное влияние.

Поэтому просто сообщаю вам о падении нефтедобычи Татнефти с января по октябрь текущего года на 12,6% (г/г) до 21,7 млн т, и двигаемся дальше.

#TATN

Понятное дело, что по сравнению с прошлым годом мы видим продолжение негативной динамики добычи, и почти наверняка это продлится до весны следующего года, когда эффект низкой базы после нового соглашения ОПЕК+ в динамике перестанет оказывать столь существенное влияние.

Поэтому просто сообщаю вам о падении нефтедобычи Татнефти с января по октябрь текущего года на 12,6% (г/г) до 21,7 млн т, и двигаемся дальше.

#TATN

{kind=link}

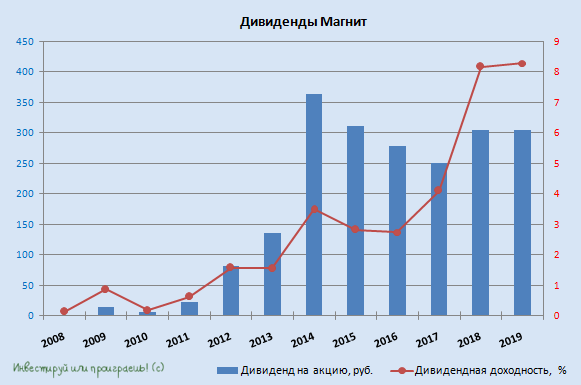

🛒 Действующие акционеры Магнита, ответьте честно: вы довольны своими инвестициями в эту компанию?

Лично я – очень даже доволен, т.к. крайний раз докупал эти бумаги 12 марта 2020 года по 2 501,75 руб, плюс добавьте к этому выплаченные летом финальные дивиденды за прошлый год в размере 157 рублей на акцию. И это при текущих котировках почти в 5 000 рублей!

✔️ Но самое главное – своими инвестициями доволен ВТБ, который на сегодняшний день является крупнейшим акционером Магнита (17,3%), после приобретения в начале 2018 года 29,1% бумаг компании у его основателя Сергея Галицкого, с последующей перепродажей 11,8% компании структуре Marathon Group Александра Винокурова (16,6%). Именно радостными нотками охарактеризовал владение акциями Магнита первый зампред ВТБ Юрий Соловьёв, в свежем интервью "Интерфаксу":

👨🏻⚕️ "Мы очень довольны. Достаточно долго пришлось перестраивать процесс внутри компании. Большая работа была сделана менеджерской командой Яна Дюннинга по улучшению ассортимента, развитию функций категорийного менеджмента, улучшению доступности товаров на полках.

Компания делает очень сильный упор на развитие собственных торговых марок, обновила эту систему и продолжает. Это один из самых маржинальных видов торговли для Магнита. Из экстенсивного роста пришли к фокусу эффективности интеграции, сокращает издержки, будет продолжать это делать. В 1 и 2 кв., как результат, впервые за несколько лет Магнит стал лидером на российском рынке".

✔️ При этом господин Соловьёв допустил продление горизонта владения акциями Магнита дальше, за пределы предполагаемого изначально периода в 3-5 лет.

👨🏻⚕️ "Мы пока собираемся оставаться акционером, очень довольны инвестицией и считаем, что это часть нашей стратегии по выражению нашего риска в цифровизации. Для нас это не ежеминутная или ежесекундная финансовая инвестиция.

Когда мы покупали долю в компании, мы изначально говорили про 3-5 лет владения пакетом. Возможно, это будет даже более длинный срок".

✔️ Юрий Соловьёв развеял слухи относительно того, что Marathon Group, на фоне активного наращивания своей позиции в Магните в течение последних месяцев, постепенно становится главной "движущей силой" компании, и предложил не искать конспирологию в ситуации с управлением Магнитом:

👨🏻⚕️ "Компанией управляет Совет директоров, который принимает решение по найму менеджмента. Совет директоров устроен таким образом, что чем больше у вас акций, тем больше кандидатов вы можете выдвигать и соответственно за них голосовать. Два человека находятся в совете директоров со стороны ВТБ, они были изначально. Количество членов совета директоров мы, по-моему, не меняли. Есть совет директоров, есть собрание акционеров, на собрании акционеров вы голосуете тем количеством акций, которые у вас есть.

У Магнита гигантский free float, большое количество акционеров голосует через ассоциацию инвесторов. Соответственно, с этой точки зрения, на мой взгляд, абсолютно ничего не поменялось. Управляет компанией в понимании операционной деятельности правление во главе с Яном Дюннингом.

Мы очень рады тому, что, на наш взгляд, сложилась очень сильная менеджерская команда на сегодняшний момент. Мы это чётко видим по результатам Магнита", - подытожил Соловьев.

#VTBR #MGNT

Лично я – очень даже доволен, т.к. крайний раз докупал эти бумаги 12 марта 2020 года по 2 501,75 руб, плюс добавьте к этому выплаченные летом финальные дивиденды за прошлый год в размере 157 рублей на акцию. И это при текущих котировках почти в 5 000 рублей!

✔️ Но самое главное – своими инвестициями доволен ВТБ, который на сегодняшний день является крупнейшим акционером Магнита (17,3%), после приобретения в начале 2018 года 29,1% бумаг компании у его основателя Сергея Галицкого, с последующей перепродажей 11,8% компании структуре Marathon Group Александра Винокурова (16,6%). Именно радостными нотками охарактеризовал владение акциями Магнита первый зампред ВТБ Юрий Соловьёв, в свежем интервью "Интерфаксу":

👨🏻⚕️ "Мы очень довольны. Достаточно долго пришлось перестраивать процесс внутри компании. Большая работа была сделана менеджерской командой Яна Дюннинга по улучшению ассортимента, развитию функций категорийного менеджмента, улучшению доступности товаров на полках.

Компания делает очень сильный упор на развитие собственных торговых марок, обновила эту систему и продолжает. Это один из самых маржинальных видов торговли для Магнита. Из экстенсивного роста пришли к фокусу эффективности интеграции, сокращает издержки, будет продолжать это делать. В 1 и 2 кв., как результат, впервые за несколько лет Магнит стал лидером на российском рынке".

✔️ При этом господин Соловьёв допустил продление горизонта владения акциями Магнита дальше, за пределы предполагаемого изначально периода в 3-5 лет.

👨🏻⚕️ "Мы пока собираемся оставаться акционером, очень довольны инвестицией и считаем, что это часть нашей стратегии по выражению нашего риска в цифровизации. Для нас это не ежеминутная или ежесекундная финансовая инвестиция.

Когда мы покупали долю в компании, мы изначально говорили про 3-5 лет владения пакетом. Возможно, это будет даже более длинный срок".

✔️ Юрий Соловьёв развеял слухи относительно того, что Marathon Group, на фоне активного наращивания своей позиции в Магните в течение последних месяцев, постепенно становится главной "движущей силой" компании, и предложил не искать конспирологию в ситуации с управлением Магнитом:

👨🏻⚕️ "Компанией управляет Совет директоров, который принимает решение по найму менеджмента. Совет директоров устроен таким образом, что чем больше у вас акций, тем больше кандидатов вы можете выдвигать и соответственно за них голосовать. Два человека находятся в совете директоров со стороны ВТБ, они были изначально. Количество членов совета директоров мы, по-моему, не меняли. Есть совет директоров, есть собрание акционеров, на собрании акционеров вы голосуете тем количеством акций, которые у вас есть.

У Магнита гигантский free float, большое количество акционеров голосует через ассоциацию инвесторов. Соответственно, с этой точки зрения, на мой взгляд, абсолютно ничего не поменялось. Управляет компанией в понимании операционной деятельности правление во главе с Яном Дюннингом.

Мы очень рады тому, что, на наш взгляд, сложилась очень сильная менеджерская команда на сегодняшний момент. Мы это чётко видим по результатам Магнита", - подытожил Соловьев.

#VTBR #MGNT

{kind=link}

💰Совет директоров Юнипро рекомендовал дивиденды за 9 месяцев 2020 года в размере 0,111 руб. на акцию. Таким образом, общая сумма выплат может составить 7 млрд рублей.

Рекомендации оказались в рамках ожиданий, а промежуточная ДД оценивается на уровне 4,3% по текущим котировкам.

В качестве даты, на которую определяются лица, имеющие право на получение дивидендов, рекомендовано утвердить 20 декабря 2020 года (без учёта режима торгов Т+2).

#UPRO

Рекомендации оказались в рамках ожиданий, а промежуточная ДД оценивается на уровне 4,3% по текущим котировкам.

В качестве даты, на которую определяются лица, имеющие право на получение дивидендов, рекомендовано утвердить 20 декабря 2020 года (без учёта режима торгов Т+2).

#UPRO

{kind=link}

🇺🇸 Сегодня в США пройдут очередные президентские выборы, однако не исключено, что завтра мы не сможем узнать имя нового президента. Почти 100 млн. американцев проголосовали по почте досрочно, и на подсчёт данных голосов может потребоваться несколько дней.

По социологическим опросам лидирует Джо Байден, однако Трамп и в 2016 году по данным опросам уступал своему конкуренту, что не помешало ему в итоге стать 45 президентом США. Дональд Трамп критикует досрочное голосование, считая, что здесь присутствуют возможности для подтасовки результатов, и уже приготовил команду адвокатов, которые будут подавать иски в суды тех штатов, где, по его мнению, есть вероятность проведения нечестных досрочных выборов.

〽️ Многие отечественные СМИ пугают частных инвесторов тем, что если победит Байден, то российский фондовый рынок серьезно пострадает. Журналисты указывают на то, что президент-демократ будет вводить “жёсткие” санкции в отношении России, а “Трамп - наш” ничего плохого не сделает. Так ли это на самом деле?

Трамп с 2017 года инициировал несколько десятков санкции в отношении России. Перечислю самые известные:

✔️ санкции в отношении РУСАЛ и Группы ГАЗ

✔️ санкции в отношении государственных долларовых еврооблигаций

✔️ санкции в отношении Северного потока -2

И на всякий случай напомню, что в 2017 году всё тот же Трамп обещал “поладить с Россией”, но ничего хорошего из этого в итоге так и не вышло.

❓Какой из всего вышесказанного можно сделать вывод?

👉 Любой президент США настроен против России. Это и идеологическое противостояние, и экономическое. Инвесторам следует фокусироваться в первую очередь на бизнесе компаний и покупать бумаги тех эмитентов, у которых есть конкурентное преимущество.

По социологическим опросам лидирует Джо Байден, однако Трамп и в 2016 году по данным опросам уступал своему конкуренту, что не помешало ему в итоге стать 45 президентом США. Дональд Трамп критикует досрочное голосование, считая, что здесь присутствуют возможности для подтасовки результатов, и уже приготовил команду адвокатов, которые будут подавать иски в суды тех штатов, где, по его мнению, есть вероятность проведения нечестных досрочных выборов.

〽️ Многие отечественные СМИ пугают частных инвесторов тем, что если победит Байден, то российский фондовый рынок серьезно пострадает. Журналисты указывают на то, что президент-демократ будет вводить “жёсткие” санкции в отношении России, а “Трамп - наш” ничего плохого не сделает. Так ли это на самом деле?

Трамп с 2017 года инициировал несколько десятков санкции в отношении России. Перечислю самые известные:

✔️ санкции в отношении РУСАЛ и Группы ГАЗ

✔️ санкции в отношении государственных долларовых еврооблигаций

✔️ санкции в отношении Северного потока -2

И на всякий случай напомню, что в 2017 году всё тот же Трамп обещал “поладить с Россией”, но ничего хорошего из этого в итоге так и не вышло.

❓Какой из всего вышесказанного можно сделать вывод?

👉 Любой президент США настроен против России. Это и идеологическое противостояние, и экономическое. Инвесторам следует фокусироваться в первую очередь на бизнесе компаний и покупать бумаги тех эмитентов, у которых есть конкурентное преимущество.

{kind=link}

💰Совет директоров ГМК Норильский Никель рекомендовал выплатить дивиденды по результатам деятельности компании за 9 месяцев 2020 года в размере 623,35 руб. на акцию. В случае одобрения, по текущим котировкам это сулит акционерам ГМК промежуточную див.доходность порядка 3,2%, а общий размер денежных средств в общей сложности составит $1,2 млрд.

Тяжело понять о какой доле от EBITDA идёт речь, т.к. компания представляет финансовую отчётность раз в полгода, а дивиденды выплачиваются за 9 месяцев. Напомню лишь, что по результатам 6 месяцев 2020 года показатель EBITDA оценивался на уровне $1,8 млрд.

Какими будут последствия от случившейся в этом году аварии в Норильске для ГМК сказать сложно, однако чуть больше $2 млрд компания уже зарезервировала для выплаты ущерба. И, кстати говоря, этот резерв будет учтён в расчёте EBITDA для выплат дивидендов по итогам 2020 года.

Помнится, Потанин предлагал ограничить дивиденды за 2020 год уровнем в $1 млрд, однако как мы видим – промежуточные дивиденды уже превысили этот порог. Для госбюджета эти выплаты имеют важное значение (налог на дивиденды), а для Русала, на который приходится порядка 26% от всех выплат, уж тем более. К тому же, есть ещё социальная составляющая в этом вопросе: у ГМК Норильский Никель значится свыше 100 тыс. частных акционеров, и часть из них – работники этого предприятия, для которых стабильность выплат – залог крепкого семейного бюджета.

Продолжим следить за развитием ситуации с устранением последствий экологической катастрофы и дивидендной риторикой.

#GMKN

Тяжело понять о какой доле от EBITDA идёт речь, т.к. компания представляет финансовую отчётность раз в полгода, а дивиденды выплачиваются за 9 месяцев. Напомню лишь, что по результатам 6 месяцев 2020 года показатель EBITDA оценивался на уровне $1,8 млрд.

Какими будут последствия от случившейся в этом году аварии в Норильске для ГМК сказать сложно, однако чуть больше $2 млрд компания уже зарезервировала для выплаты ущерба. И, кстати говоря, этот резерв будет учтён в расчёте EBITDA для выплат дивидендов по итогам 2020 года.

Помнится, Потанин предлагал ограничить дивиденды за 2020 год уровнем в $1 млрд, однако как мы видим – промежуточные дивиденды уже превысили этот порог. Для госбюджета эти выплаты имеют важное значение (налог на дивиденды), а для Русала, на который приходится порядка 26% от всех выплат, уж тем более. К тому же, есть ещё социальная составляющая в этом вопросе: у ГМК Норильский Никель значится свыше 100 тыс. частных акционеров, и часть из них – работники этого предприятия, для которых стабильность выплат – залог крепкого семейного бюджета.

Продолжим следить за развитием ситуации с устранением последствий экологической катастрофы и дивидендной риторикой.

#GMKN

{kind=link}

Дорогие друзья!

🇷🇺 Сердечно поздравляю с Днём народного единства, и желаю всем нам всегда быть вместе, поддерживать друг друга советами и добрым словом, ну и оставаться дружным инвестиционным коллективом, преследующим только одну цель: свернуть горы и изменить этот мир в лучшую сторону!

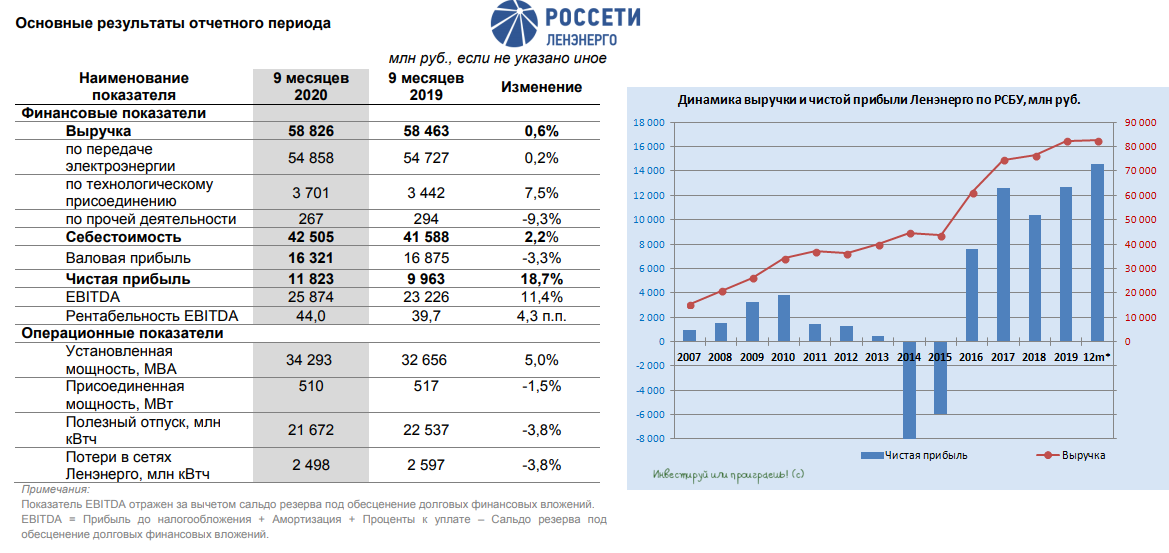

📄 Ну а в качестве подарка я спешу сообщить вам об опубликованной вчера поздним вечером бухгалтерской отчётности Ленэнерго по РСБУ за 9 месяцев 2020 года, согласно которой выручка компании прибавила за этот период всего на 0,6% (г/г) до 58,8 млрд рублей, а чистая прибыль подскочила вверх почти на 19% до 11,8 млрд! И это притом, что себестоимость оказанных услуг Ленэнерго за отчётный период по темпам прироста значительно обошла выручку, увеличившись на 2,2% до 42,5 млрд рублей.

❓Как такое может быть - спросит кто-то из вас? При внимательном чтении пресс-релиза и презентации бросилась в глаза интересная фраза: «основное влияние на рост прибыли оказали изменения в создаваемых Обществом резервах и отложенный характер формирования расходов в отчётном периоде». Другими словами – в чистой прибыли за 9 мес. 2020 года по факту ещё не заложена часть плановых расходов (а значит 4 квартал вполне может преподнести неприятные сюрпризы), а вот позитивные изменения в резервах у сетевиков – это хороший сигнал.

👉 В целом, с учётом интриги по ряду статей, которые нам ещё предстоит «переварить» по итогам 4 кв. 2020 года, бухгалтерскую отчётность Ленэнерго считаю в целом нейтральной, с лёгким позитивным оттенком, который по-прежнему оставляет хорошие шансы увидеть по итогам текущего года вполне вменяемые дивиденды. Но об этом уже в следующем посте.

Финансовая отчётность

Пресс-релиз

Презентация

#LSNG

🇷🇺 Сердечно поздравляю с Днём народного единства, и желаю всем нам всегда быть вместе, поддерживать друг друга советами и добрым словом, ну и оставаться дружным инвестиционным коллективом, преследующим только одну цель: свернуть горы и изменить этот мир в лучшую сторону!

📄 Ну а в качестве подарка я спешу сообщить вам об опубликованной вчера поздним вечером бухгалтерской отчётности Ленэнерго по РСБУ за 9 месяцев 2020 года, согласно которой выручка компании прибавила за этот период всего на 0,6% (г/г) до 58,8 млрд рублей, а чистая прибыль подскочила вверх почти на 19% до 11,8 млрд! И это притом, что себестоимость оказанных услуг Ленэнерго за отчётный период по темпам прироста значительно обошла выручку, увеличившись на 2,2% до 42,5 млрд рублей.

❓Как такое может быть - спросит кто-то из вас? При внимательном чтении пресс-релиза и презентации бросилась в глаза интересная фраза: «основное влияние на рост прибыли оказали изменения в создаваемых Обществом резервах и отложенный характер формирования расходов в отчётном периоде». Другими словами – в чистой прибыли за 9 мес. 2020 года по факту ещё не заложена часть плановых расходов (а значит 4 квартал вполне может преподнести неприятные сюрпризы), а вот позитивные изменения в резервах у сетевиков – это хороший сигнал.

👉 В целом, с учётом интриги по ряду статей, которые нам ещё предстоит «переварить» по итогам 4 кв. 2020 года, бухгалтерскую отчётность Ленэнерго считаю в целом нейтральной, с лёгким позитивным оттенком, который по-прежнему оставляет хорошие шансы увидеть по итогам текущего года вполне вменяемые дивиденды. Но об этом уже в следующем посте.

Финансовая отчётность

Пресс-релиз

Презентация

#LSNG

{kind=link}

💰 А теперь, как я и обещал, берём в руки калькулятор и считаем, что заработали акционеры привилегированных акций Ленэнерго по итогам 9 месяцев 2020 года.

📙 В очередной раз напоминаю, что согласно действующему уже много лет дивидендному уставу, владельцы преф претендуют на получение 10% от чистой прибыли по РСБУ, поэтому больших сложностей в расчётах быть не должно и у вас.

🧮 Итак, по итогам минувших 9 месяцев получаем 12,68 руб. на одну акцию, что по текущим котировкам сулит целевую промежуточную ДД=8,5%. Просто замечательно!

👉 На три месяца теперь забываем об этой бумаге (а большинство из вас так и сделают) и ждём годовую бухгалтерскую отчётность, после публикации которой точность дивидендных вычислений вырастет до 99,9%.

Ещё раз всех с праздником и хорошенько вам отдохнуть!

#LSNG

📙 В очередной раз напоминаю, что согласно действующему уже много лет дивидендному уставу, владельцы преф претендуют на получение 10% от чистой прибыли по РСБУ, поэтому больших сложностей в расчётах быть не должно и у вас.

🧮 Итак, по итогам минувших 9 месяцев получаем 12,68 руб. на одну акцию, что по текущим котировкам сулит целевую промежуточную ДД=8,5%. Просто замечательно!

👉 На три месяца теперь забываем об этой бумаге (а большинство из вас так и сделают) и ждём годовую бухгалтерскую отчётность, после публикации которой точность дивидендных вычислений вырастет до 99,9%.

Ещё раз всех с праздником и хорошенько вам отдохнуть!

#LSNG

{kind=link}

🛢 Пока в США продолжается спектакль под названием «президентские выборы», цены на нефть вернулись к более ли менее адекватным уровням и пытаются закрепиться выше $40 за баррель. Совершенно не хочется говорить о политике и рассуждать о победе того или другого кандидата – оставим это дело политологам.

Лучше попробуем настроиться на позитивный лад и попробуем рассмотреть благотворное влияние весеннего соглашения ОПЕК+ на стабилизацию нефтяного рынка. Тогда, напомню, резкое снижение потребления чёрного золота в марте и апреле спровоцировало резкий обвал цен, на что страны-экспортёры нефти и её союзники приняли важнейшее решение о сокращении почти 10% от общемировой добычи. В результате мы уже сейчас наблюдаем переломный момент, когда мировое потребление нефти опережает темпы её добычи (см.картинку ниже), что даёт основания надеяться на поддержку нефтяного рынка и дальше. Если, конечно, вторая волна COVID-19 не вмешается в эти планы.

А тем временем стоимость нефти по сравнению с апрельским минимумом практически удвоилась, однако по-прежнему находится примерно на треть ниже своих доковидных значений. При этом ожидается, что нефтяные котировки будут постепенно расти и дальше, в среднем составив $44 за баррель в 2021 году (по сравнению с ожидаемыми $41 за баррель в этом году), поскольку медленное восстановление спроса сопровождается снятием ограничений на поставки.

Правда, всё больше аналитиков допускают сценарий, что спрос на нефть уже возможно никогда не достигнет пика 2019 года, а пандемия ещё долго будет влиять на потребление нефти, изменив потребительское и трудовое поведение населения нашей планеты. Авиаперелёты, возможно, будут постоянно сокращаться, поскольку деловые поездки заменяются удалёнными переговорами, что снижает спрос на авиатопливо. Переход на удалённую работу может понизить спрос на бензин, однако он может быть компенсирован за счёт увеличения использования личного транспорта, если люди не захотят пользоваться общественным транспортом.

И такие причинно-следственные связи можно строить до бесконечности, однако не стоит забывать про ещё один важный момент. Помимо всего прочего, своё благотворное действие на нефтяные котировки оказывают ещё и «вертолётные деньги», неминуемо несущих явный инфляционный оттенок. А текущий 2020 год – это эпогей всевозможных стимулов со стороны ведущих ЦБ мира (включая ФРС) и единственно действенный инструмент для поддержки мировой экономики во времена пандемии. Поэтому про эту косвенную поддержку нефтяного рынка тоже не следует забывать.

#нефть

Лучше попробуем настроиться на позитивный лад и попробуем рассмотреть благотворное влияние весеннего соглашения ОПЕК+ на стабилизацию нефтяного рынка. Тогда, напомню, резкое снижение потребления чёрного золота в марте и апреле спровоцировало резкий обвал цен, на что страны-экспортёры нефти и её союзники приняли важнейшее решение о сокращении почти 10% от общемировой добычи. В результате мы уже сейчас наблюдаем переломный момент, когда мировое потребление нефти опережает темпы её добычи (см.картинку ниже), что даёт основания надеяться на поддержку нефтяного рынка и дальше. Если, конечно, вторая волна COVID-19 не вмешается в эти планы.

А тем временем стоимость нефти по сравнению с апрельским минимумом практически удвоилась, однако по-прежнему находится примерно на треть ниже своих доковидных значений. При этом ожидается, что нефтяные котировки будут постепенно расти и дальше, в среднем составив $44 за баррель в 2021 году (по сравнению с ожидаемыми $41 за баррель в этом году), поскольку медленное восстановление спроса сопровождается снятием ограничений на поставки.

Правда, всё больше аналитиков допускают сценарий, что спрос на нефть уже возможно никогда не достигнет пика 2019 года, а пандемия ещё долго будет влиять на потребление нефти, изменив потребительское и трудовое поведение населения нашей планеты. Авиаперелёты, возможно, будут постоянно сокращаться, поскольку деловые поездки заменяются удалёнными переговорами, что снижает спрос на авиатопливо. Переход на удалённую работу может понизить спрос на бензин, однако он может быть компенсирован за счёт увеличения использования личного транспорта, если люди не захотят пользоваться общественным транспортом.

И такие причинно-следственные связи можно строить до бесконечности, однако не стоит забывать про ещё один важный момент. Помимо всего прочего, своё благотворное действие на нефтяные котировки оказывают ещё и «вертолётные деньги», неминуемо несущих явный инфляционный оттенок. А текущий 2020 год – это эпогей всевозможных стимулов со стороны ведущих ЦБ мира (включая ФРС) и единственно действенный инструмент для поддержки мировой экономики во времена пандемии. Поэтому про эту косвенную поддержку нефтяного рынка тоже не следует забывать.

#нефть

{kind=link}

💼 Комиссия по ценным бумагам и биржам США зарегистрировала инвестиционный проспект маркетплейса Ozon, который готовится к IPO на бирже NASDAQ.

Ozon планирует разместить американские депозитарные расписки (ADS) в объеме $500 млн. Время для подготовки к IPO выбрано подходящее. Я осторожно ожидаю в следующем месяце рождественского ралли на фондовых рынках, поскольку низкие реальные процентные ставки в странах G-20 будут оказывать хорошую поддержку акциям.

👌 Если Ozon выйдет на биржу в декабре, то компания сможет разместить бумаги по высокой цене. Банкиры – организаторы IPO через СМИ смогут сделать ряд красивых презентаций бизнеса компании, чтобы как можно выше поднять ценник.

💰 Возможно, для многих из вас будет неожиданно услышать, что Ozon - это по факту пока ещё убыточный бизнес (кстати сам бренд Ozon принадлежит компании ООО «Интернет Решения»), а вот выручка у компании растёт хорошими темпами. К примеру, за последние 7 лет среднегодовой темп прироста составил 49,1%. Минувший год компания завершила с чистым убытком 20,4 млрд. руб., за девять месяцев текущего года раскрыт только объём выручки, который составил 121,6 млрд. рублей.

❓Участвовать ли в IPO убыточного бизнеса, которое с высокой долей вероятности пройдет по завышенной цене? Каждый сам для себя должен ответить на этот вопрос.

📈 Будущее IPO Ozon может оказать позитивное влияние на акции холдинга АФК Система, который является одним из основных акционеров маркетплейса. Для акционеров АФК это позитивный сигнал.

Ozon планирует разместить американские депозитарные расписки (ADS) в объеме $500 млн. Время для подготовки к IPO выбрано подходящее. Я осторожно ожидаю в следующем месяце рождественского ралли на фондовых рынках, поскольку низкие реальные процентные ставки в странах G-20 будут оказывать хорошую поддержку акциям.

👌 Если Ozon выйдет на биржу в декабре, то компания сможет разместить бумаги по высокой цене. Банкиры – организаторы IPO через СМИ смогут сделать ряд красивых презентаций бизнеса компании, чтобы как можно выше поднять ценник.

💰 Возможно, для многих из вас будет неожиданно услышать, что Ozon - это по факту пока ещё убыточный бизнес (кстати сам бренд Ozon принадлежит компании ООО «Интернет Решения»), а вот выручка у компании растёт хорошими темпами. К примеру, за последние 7 лет среднегодовой темп прироста составил 49,1%. Минувший год компания завершила с чистым убытком 20,4 млрд. руб., за девять месяцев текущего года раскрыт только объём выручки, который составил 121,6 млрд. рублей.

❓Участвовать ли в IPO убыточного бизнеса, которое с высокой долей вероятности пройдет по завышенной цене? Каждый сам для себя должен ответить на этот вопрос.

📈 Будущее IPO Ozon может оказать позитивное влияние на акции холдинга АФК Система, который является одним из основных акционеров маркетплейса. Для акционеров АФК это позитивный сигнал.

{kind=link}

🌳 Ведущим российским вертикально-интегрированным лесопромышленным холдингом является Segezha Group, который принадлежит АФК Системе. Напомню, что АФК планирует в 2021-2022 г.г. провести IPO Segezha Group.

Лесопромышленный бизнес чувствует себя комфортно в условиях пандемии COVID-19. Об этом в интервью РБК поведал глава компании Segezha Group Михаил Шамолин.

👨🏻⚕️ “По финансовым показателям в 2020 году компания будет выглядеть лучше, чем в прошлом году, благодаря ослаблению рубля.

Мы не только не сократили объемы производства, нам даже удалось нарастить наши мощности.

Мы работаем эффективно и имеем низкую себестоимость, благодаря девальвации рубля и относительно недорогой рабочей силе, по сравнению с конкурентами из Финляндии, Швеции и Канады.

В принципе мы готовы к тому, чтобы выйти на биржу сейчас. Когда на рынке будет сформирован спрос, мы проведем IPO", - рассказал глава Segezha Group.

👉 Segezha Group интересная компания и в будущем может стать хорошим дополнением к списку экспортёров в лице нефтяников и металлургов.

Лесопромышленный бизнес чувствует себя комфортно в условиях пандемии COVID-19. Об этом в интервью РБК поведал глава компании Segezha Group Михаил Шамолин.

👨🏻⚕️ “По финансовым показателям в 2020 году компания будет выглядеть лучше, чем в прошлом году, благодаря ослаблению рубля.

Мы не только не сократили объемы производства, нам даже удалось нарастить наши мощности.

Мы работаем эффективно и имеем низкую себестоимость, благодаря девальвации рубля и относительно недорогой рабочей силе, по сравнению с конкурентами из Финляндии, Швеции и Канады.

В принципе мы готовы к тому, чтобы выйти на биржу сейчас. Когда на рынке будет сформирован спрос, мы проведем IPO", - рассказал глава Segezha Group.

👉 Segezha Group интересная компания и в будущем может стать хорошим дополнением к списку экспортёров в лице нефтяников и металлургов.

YouTube

РБК ТВ: Интервью Президента, Председателя правления Segezha Group Михаила Шамолина, 2.11.2020 г.

Глава компании рассказал о ситуации в лесопромышленной индустрии и о предварительных результатах работы компании в 2020 году

🇺🇸 Мировые фондовые рынки с оптимизмом встречают предварительную победу Джо Байдена, что для многих стало настоящим сюрпризом. Ведь ралли ждали в случае победы его оппонента – Дональда Трампа, однако реальность построила свой сценарий. Мне кажется, сам факт состоявшихся выборов снял определённый груз с участников рынка, и теперь можно двигаться дальше и ждать хороших новостей по размеру денежных стимулов от ФРС. Уверен, это дело времени.

📈 Ну а индекс Мосбиржи тем временем сегодня уверенно растёт на два с лишним процента и вновь упёрся в уровень 2850 пунктов, борьба за который вполне возможно укажет на вектор дальнейшего развития ситуации. Хочется верить, что сценарий в итоге окажется позитивным, ну а пока давайте просто порадуемся росту отечественного фондового рынка и обновлению исторических максимумов НЛМК и Северстали!

📈 Ну а индекс Мосбиржи тем временем сегодня уверенно растёт на два с лишним процента и вновь упёрся в уровень 2850 пунктов, борьба за который вполне возможно укажет на вектор дальнейшего развития ситуации. Хочется верить, что сценарий в итоге окажется позитивным, ну а пока давайте просто порадуемся росту отечественного фондового рынка и обновлению исторических максимумов НЛМК и Северстали!

{kind=link}

{kind=link}

👨🏻💼 Руководство Татнефти провело виртуальную встречу с инвесторами и аналитиками, в рамках которой был затронут ряд любопытных моментов. Традиционно предлагаю вашему вниманию основные тезисы:

✔️ Татнефть сохраняет планы по добыче нефти на 2020 год в 25,9 млн тонн, по сравнению с 29,8 млн годом ранее. Даже несмотря на ожидаемый рост в четвёртом квартале на 2,2% (кв/кв) до 500 тыс. баррелей. Таким образом, нефтедобыча может снизиться на 13% (г/г).

✔️ Татнефть не будет вкладываться в разработку новых месторождений сверхвязкой нефти, а в добычу на существующих участках будет инвестировать до тех пор, пока это будет рентабельно.

✔️ Ну а к 2050 году Татнефть хочет стать углеродно нейтральной компанией, параллельно поставив перед собой цель к 2025 году снизить выбросы СО2 на 10%, а к 2030 году – на 20%.

✔️ Татнефть не исключает возможности проведения программы обратного выкупа акций в будущем, но окончательных решений пока нет. Комментируя возможность конвертации привилегированных акций в обыкновенные, Маганов сказал, что компания может рассмотреть возможность выкупа привилегированных акций.

✔️ Возврат акционерной стоимости Татнефти к докризисным уровням возможен в перспективе 3-4 лет.

✔️ Татнефть может выплатить дивиденды за 3 кв. 2020 года и уже готовит соответствующие рекомендации. При этом компания всё также ориентирована направлять на дивиденды весь свободный денежный поток.

#TATN

✔️ Татнефть сохраняет планы по добыче нефти на 2020 год в 25,9 млн тонн, по сравнению с 29,8 млн годом ранее. Даже несмотря на ожидаемый рост в четвёртом квартале на 2,2% (кв/кв) до 500 тыс. баррелей. Таким образом, нефтедобыча может снизиться на 13% (г/г).

✔️ Татнефть не будет вкладываться в разработку новых месторождений сверхвязкой нефти, а в добычу на существующих участках будет инвестировать до тех пор, пока это будет рентабельно.

✔️ Ну а к 2050 году Татнефть хочет стать углеродно нейтральной компанией, параллельно поставив перед собой цель к 2025 году снизить выбросы СО2 на 10%, а к 2030 году – на 20%.

✔️ Татнефть не исключает возможности проведения программы обратного выкупа акций в будущем, но окончательных решений пока нет. Комментируя возможность конвертации привилегированных акций в обыкновенные, Маганов сказал, что компания может рассмотреть возможность выкупа привилегированных акций.

✔️ Возврат акционерной стоимости Татнефти к докризисным уровням возможен в перспективе 3-4 лет.

✔️ Татнефть может выплатить дивиденды за 3 кв. 2020 года и уже готовит соответствующие рекомендации. При этом компания всё также ориентирована направлять на дивиденды весь свободный денежный поток.

#TATN

{kind=link}