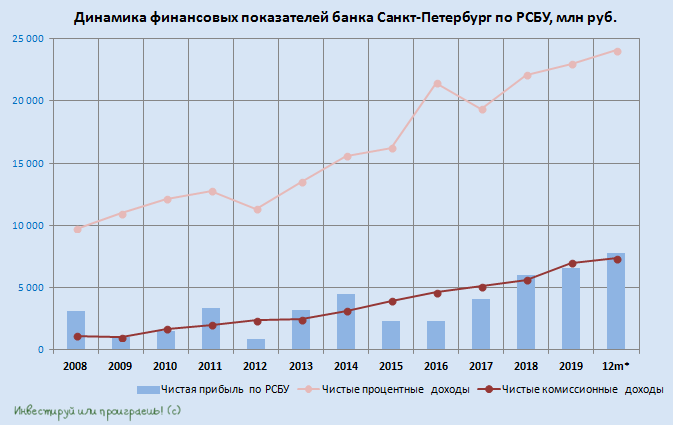

🧟♂️ Если я вас всё ещё не уговорил и вы по-прежнему остаётесь преданным акционером Банка Санкт-Петербург, тогда эта информация для вас. По итогам 1 кв. 2020 года банк удвоил свою чистую прибыль по РСБУ по сравнению с прошлым годом до 2,4 млрд рублей. Правда, не стоит экстраполировать такую уверенную динамику на весь текущий год, учитывая текущую непростую обстановку, и в этом смысле определяющим будет второй квартал, который должен «показать, всё что скрыто» ©.

Чистый процентный доход за первые три месяца вырос на 20,3% (г/г) до 6,3 млрд рублей, чистый комиссионный доход прибавил на четверть, достигнув 1,8 млрд. В ltm-выражении эти цифры демонстрируют исторические максимумы, однако, повторюсь, почти наверняка они не удержатся на этих высотах и в следующих отчётных периодах окажутся под серьёзным давлением, под влиянием новых экономических вызовов.

Собственно, снижающиеся сегодня котировки акций БСПб почти на 3% к текущей минуте – яркое тому доказательство. Те, кто решил остаться с акциями банка что называется «до победного» - остались, ну а желающих их купить в свой портфель, понятное дело, сейчас не найти.

#BSPB

Чистый процентный доход за первые три месяца вырос на 20,3% (г/г) до 6,3 млрд рублей, чистый комиссионный доход прибавил на четверть, достигнув 1,8 млрд. В ltm-выражении эти цифры демонстрируют исторические максимумы, однако, повторюсь, почти наверняка они не удержатся на этих высотах и в следующих отчётных периодах окажутся под серьёзным давлением, под влиянием новых экономических вызовов.

Собственно, снижающиеся сегодня котировки акций БСПб почти на 3% к текущей минуте – яркое тому доказательство. Те, кто решил остаться с акциями банка что называется «до победного» - остались, ну а желающих их купить в свой портфель, понятное дело, сейчас не найти.

#BSPB

{kind=link}

🧮🏦 Не знаю будет ли кому-то интересно, но Банк Санкт-Петербург отчитался по МСФО за 6 месяцев 2020 года.

Из хороших новостей: банк показал весьма неплохие результаты на фоне очень сложного полугодия, для банковского сектора в первую очередь. Удалось нарастить чистые процентные доходы (+11,2% г/г до 12,3 млрд рублей), чистый комиссионный доход (+10,0% до 3,3 млрд) и даже чистую прибыль – на 3,6% до 3,6 млрд рублей. И это с учётом того, что отчисления банка в резервы в отчётном периоде заметно выросли и составили 5,1 млрд рублей (по сравнению с прошлогодними 3,8 млрд), а традиционно волатильная статья «Доход от операций на финансовых рынках» принесла в этот раз на 19% меньше, чем в прошлом году – около 0,4 млрд рублей.

Комментарии Александра Савельева, председателя Правления Банка:

«В этом году мы, как и вся мировая экономика, столкнулись с серьезными вызовами. Однако, устойчивость нашей бизнесмодели и слаженная работа всего банка позволили не только уверенно пройти период карантина и оказать поддержку нашим клиентам, но и продемонстрировать рост чистой прибыли по сравнению с аналогичным периодом прошлого года.

Сейчас клиентская активность возвращается на уровни февраля-марта, и это позволяет нам с осторожным оптимизмом смотреть на дальнейшую положительную динамику наших результатов».

А теперь о грустном: несмотря на относительный позитив, который мы наблюдаем в финансовой отчётности за 2019 год, акционеры банка Санкт-Петербург не получили ни копейки дивидендов, а указывать на крайне низкое значение мультипликатора P/B (ниже 0,3х), намекая на рыночную недооценку, становится уже просто неприлично. Какой в этом смысл, если это продолжается на протяжении уже последних десяти лет точно, да и почему банк Санкт-Петербург должен оцениваться как Сбербанк, при низкой рентабельности ROE<10%?

У меня нет ответа на этот вопрос, а также нет никакого желания смотреть в сторону этих бумаг.

P.S. Здесь я должен извиниться за ваше потраченное время на прочтение поста о бесперспективном банке (с точки зрения инвестиций) и побежать купаться на тёплое море.

Финансовая отчётность

Пресс-релиз

Презентация

#BSPB

Из хороших новостей: банк показал весьма неплохие результаты на фоне очень сложного полугодия, для банковского сектора в первую очередь. Удалось нарастить чистые процентные доходы (+11,2% г/г до 12,3 млрд рублей), чистый комиссионный доход (+10,0% до 3,3 млрд) и даже чистую прибыль – на 3,6% до 3,6 млрд рублей. И это с учётом того, что отчисления банка в резервы в отчётном периоде заметно выросли и составили 5,1 млрд рублей (по сравнению с прошлогодними 3,8 млрд), а традиционно волатильная статья «Доход от операций на финансовых рынках» принесла в этот раз на 19% меньше, чем в прошлом году – около 0,4 млрд рублей.

Комментарии Александра Савельева, председателя Правления Банка:

«В этом году мы, как и вся мировая экономика, столкнулись с серьезными вызовами. Однако, устойчивость нашей бизнесмодели и слаженная работа всего банка позволили не только уверенно пройти период карантина и оказать поддержку нашим клиентам, но и продемонстрировать рост чистой прибыли по сравнению с аналогичным периодом прошлого года.

Сейчас клиентская активность возвращается на уровни февраля-марта, и это позволяет нам с осторожным оптимизмом смотреть на дальнейшую положительную динамику наших результатов».

А теперь о грустном: несмотря на относительный позитив, который мы наблюдаем в финансовой отчётности за 2019 год, акционеры банка Санкт-Петербург не получили ни копейки дивидендов, а указывать на крайне низкое значение мультипликатора P/B (ниже 0,3х), намекая на рыночную недооценку, становится уже просто неприлично. Какой в этом смысл, если это продолжается на протяжении уже последних десяти лет точно, да и почему банк Санкт-Петербург должен оцениваться как Сбербанк, при низкой рентабельности ROE<10%?

У меня нет ответа на этот вопрос, а также нет никакого желания смотреть в сторону этих бумаг.

P.S. Здесь я должен извиниться за ваше потраченное время на прочтение поста о бесперспективном банке (с точки зрения инвестиций) и побежать купаться на тёплое море.

Финансовая отчётность

Пресс-релиз

Презентация

#BSPB

{kind=link}