🇱🇾Ливия снова в игре на мировом нефтяном рынке?

🛢 Командующий Ливийской национальной армией (ЛНА) фельдмаршал Халифа Хафтар взял на себя обязательство прекратить многомесячную блокаду нефтяных объектов, сообщает Reuters со ссылкой на заявление посольства США в Ливии. ЛНА передала «личное обязательство полководца Хафтара разрешить полное возобновление работы энергетического сектора не позднее 12 сентября», сообщили в диппредставительстве.

Напомню, большинство нефтяных месторождений и портов Ливии были закрыты с января из-за блокировки нефтяных объектов, на фоне военных действий в стране. Получается, теперь можно говорить о прибавке +1,4 млн баррелей в сутки на мировом рынке нефти?

#нефть

🛢 Командующий Ливийской национальной армией (ЛНА) фельдмаршал Халифа Хафтар взял на себя обязательство прекратить многомесячную блокаду нефтяных объектов, сообщает Reuters со ссылкой на заявление посольства США в Ливии. ЛНА передала «личное обязательство полководца Хафтара разрешить полное возобновление работы энергетического сектора не позднее 12 сентября», сообщили в диппредставительстве.

Напомню, большинство нефтяных месторождений и портов Ливии были закрыты с января из-за блокировки нефтяных объектов, на фоне военных действий в стране. Получается, теперь можно говорить о прибавке +1,4 млн баррелей в сутки на мировом рынке нефти?

#нефть

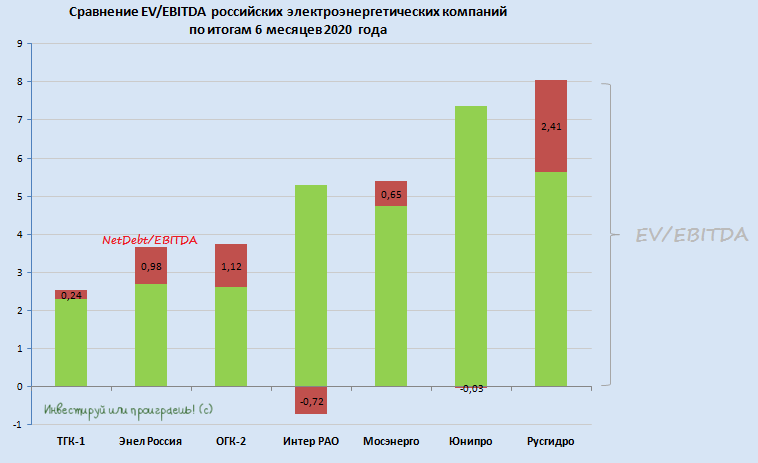

📚 На календаре понедельник, а это значит – самое время начать эту новую рабочую неделю с какого-нибудь обзора. На сей раз предлагаю обновить картину в отечественной электрогенерации и попытаться выделить в ней наиболее перспективные эмитенты. Благо, полугодовые финансовые отчётности этих компаний уже позади, и нам есть на что ориентироваться.

1️⃣ Продолжают лидировать в нашем рейтинге акции ТГК-1 со значением мультипликатора EVEBITDA на уровне 2,5х. Однако здесь продолжаем держать в голове негативное влияние от постепенного сворачивания программы ДПМ, дальнейшего ухудшения (или, как минимум, стагнации) финансовых показателей и весьма посредственных дивидендов. Как вы помните, я с этого корабля я благополучно вышел в начале марта по весьма достойным ценникам и в преддверии коронавирусных распродаж, а вырученные от продажи денежные средства пару-тройку недель спустя оказались очень кстати.

2️⃣ На второе место вырвались бумаги Энел Россия, которые на ближайшие три года по сути являются квазиоблигациями с купоном (= дивидендом) в размере 8,5 коп. (при текущей котировке 92,5 коп). До 2022 года компания будет находиться в процессе «озеленения», строить ветрогенерацию и рассчитывать впоследствии на ДПМ-платежи. После чего Энел Россия, согласно недавним официальным заявлениям, намерена вернуться к политике выплаты дивидендов в виде процентов от чистой прибыли (как и раньше), но это случится уже после 2022 года.

3️⃣ ОГК-2 торжественно взлетела на третью строчку в нашем рейтинге, продолжая получать повышенные ДПМ-платежи и планомерно снижая долговую нагрузку, которая ещё 5-6 лет назад была пугающе высокой. Такая позитивная картина будет продолжаться вплоть до конца 2022 года, после чего пик ДПМ-платежей будет пройден, и мы, скорее всего, увидим повторение истории Мосэнерго или ТГК-1. По крайней мере, финансовые показатели практически неминуемо окажутся под давлением, а учитывая, что рынок зачастую довольно инертный и не всегда дальновидный – до конца 2022 года я планирую полностью выйти из этих бумаг.

4️⃣ Акции Интер РАО на фоне слабой полугодовой отчётности по МСФО опустились на четвёртое место с EV/EBITDA=4,6x, а в новой Стратегии компании, которая была представлена в начале августа текущего года, среди четырёх ключевых приоритетов развития на ближайшие 10 лет нет упоминания про улучшение дивидендной политики, на которое рассчитывали многие. Достаточно вспомнить июльский разгон котировок акций Интер РАО.

Однако при всём при этом Интер РАО остаётся, по мнению ряда аналитиков, перспективной историей роста с долгосрочными драйверами и ставкой на восстановление цен на РСВ и увеличение доли ТЭС в выработке электроэнергии. Тем не менее, я по-прежнему не являюсь поклонником данной компании и по-прежнему наблюдаю за ней со стороны.

5️⃣ Не все вспомнят, а ведь ещё совсем недавно акции Мосэнерго уверенно лидировали в нашем рейтинге по мультипликатору EV/EBITDA, однако после того как программа ДПМ благополучно ушла в историю, а финансовые результаты демонстрируют снижение третий год кряду, компания ушла с радаров инвесторов и перешла в разряд середнячков, причём не самых перспективных. Помните об этом, действующие акционеры ОГК-2!

Среди главных надежд акционеров Мосэнерго – ожидаемое повышение тарифов по КОМ: в 2021 году – на 16%, в 2022 году – 25%. Однако это же касается и других, более перспективных с инвестиционной точки зрения российских компаний, поэтому не вижу никакого смысла «морозить» деньги в бумагах Мосэнерго.

#TGKA #ENRU #OGKB #IRAO #MSNG

1️⃣ Продолжают лидировать в нашем рейтинге акции ТГК-1 со значением мультипликатора EVEBITDA на уровне 2,5х. Однако здесь продолжаем держать в голове негативное влияние от постепенного сворачивания программы ДПМ, дальнейшего ухудшения (или, как минимум, стагнации) финансовых показателей и весьма посредственных дивидендов. Как вы помните, я с этого корабля я благополучно вышел в начале марта по весьма достойным ценникам и в преддверии коронавирусных распродаж, а вырученные от продажи денежные средства пару-тройку недель спустя оказались очень кстати.

2️⃣ На второе место вырвались бумаги Энел Россия, которые на ближайшие три года по сути являются квазиоблигациями с купоном (= дивидендом) в размере 8,5 коп. (при текущей котировке 92,5 коп). До 2022 года компания будет находиться в процессе «озеленения», строить ветрогенерацию и рассчитывать впоследствии на ДПМ-платежи. После чего Энел Россия, согласно недавним официальным заявлениям, намерена вернуться к политике выплаты дивидендов в виде процентов от чистой прибыли (как и раньше), но это случится уже после 2022 года.

3️⃣ ОГК-2 торжественно взлетела на третью строчку в нашем рейтинге, продолжая получать повышенные ДПМ-платежи и планомерно снижая долговую нагрузку, которая ещё 5-6 лет назад была пугающе высокой. Такая позитивная картина будет продолжаться вплоть до конца 2022 года, после чего пик ДПМ-платежей будет пройден, и мы, скорее всего, увидим повторение истории Мосэнерго или ТГК-1. По крайней мере, финансовые показатели практически неминуемо окажутся под давлением, а учитывая, что рынок зачастую довольно инертный и не всегда дальновидный – до конца 2022 года я планирую полностью выйти из этих бумаг.

4️⃣ Акции Интер РАО на фоне слабой полугодовой отчётности по МСФО опустились на четвёртое место с EV/EBITDA=4,6x, а в новой Стратегии компании, которая была представлена в начале августа текущего года, среди четырёх ключевых приоритетов развития на ближайшие 10 лет нет упоминания про улучшение дивидендной политики, на которое рассчитывали многие. Достаточно вспомнить июльский разгон котировок акций Интер РАО.

Однако при всём при этом Интер РАО остаётся, по мнению ряда аналитиков, перспективной историей роста с долгосрочными драйверами и ставкой на восстановление цен на РСВ и увеличение доли ТЭС в выработке электроэнергии. Тем не менее, я по-прежнему не являюсь поклонником данной компании и по-прежнему наблюдаю за ней со стороны.

5️⃣ Не все вспомнят, а ведь ещё совсем недавно акции Мосэнерго уверенно лидировали в нашем рейтинге по мультипликатору EV/EBITDA, однако после того как программа ДПМ благополучно ушла в историю, а финансовые результаты демонстрируют снижение третий год кряду, компания ушла с радаров инвесторов и перешла в разряд середнячков, причём не самых перспективных. Помните об этом, действующие акционеры ОГК-2!

Среди главных надежд акционеров Мосэнерго – ожидаемое повышение тарифов по КОМ: в 2021 году – на 16%, в 2022 году – 25%. Однако это же касается и других, более перспективных с инвестиционной точки зрения российских компаний, поэтому не вижу никакого смысла «морозить» деньги в бумагах Мосэнерго.

#TGKA #ENRU #OGKB #IRAO #MSNG

{kind=link}

6️⃣ Юнипро – классный актив, который по мультипликаторам традиционно дорого оценивается рынком из-за стабильной дивидендной истории, которая может произвести настоящий фурор в следующем году, если третий энергоблок Берёзовской ГРЭС благополучно введут в эксплуатацию, а сама компания решится на повышение выплат своим акционерам с текущих 0,22 руб. до 0,32 руб. на акцию в год.

Но даже если до повышения дивидендов дело не дойдёт, то текущая ДД на уровне 8% вряд ли должна вас сильно расстраивать, особенно когда ключевая ставка в стране почти вдвое меньше. И не забудьте почитать ещё раз мой августовский взгляд на акции Юнипро, там всё актуально и на сегодняшний день.

7️⃣ Ну а на закуску вам – многострадальная Русгидро с EV/EBITDA на уровне 8,1х, стабильными дивидендами (но при этом с более скромной, по сравнению с Юнипро и Энел, див.доходностью на уровне 5-6%) и сомнительными перспективами роста акционерной стоимости. По крайней мере, в моих глазах уж точно.

Когда меня спрашивают, не жалею ли я о продаже акций Русгидро и почему я перестал верить в перспективность этих бумаг - я теперь знаю что отвечать!

👉 РЕЗЮМЕ. Среди семи представленных в этом обзоре компаний, я отдаю своё предпочтение сейчас трём из них: Энел Россия, ОГК-2 и Юнипро.

#UPRO #HYDR

Но даже если до повышения дивидендов дело не дойдёт, то текущая ДД на уровне 8% вряд ли должна вас сильно расстраивать, особенно когда ключевая ставка в стране почти вдвое меньше. И не забудьте почитать ещё раз мой августовский взгляд на акции Юнипро, там всё актуально и на сегодняшний день.

7️⃣ Ну а на закуску вам – многострадальная Русгидро с EV/EBITDA на уровне 8,1х, стабильными дивидендами (но при этом с более скромной, по сравнению с Юнипро и Энел, див.доходностью на уровне 5-6%) и сомнительными перспективами роста акционерной стоимости. По крайней мере, в моих глазах уж точно.

Когда меня спрашивают, не жалею ли я о продаже акций Русгидро и почему я перестал верить в перспективность этих бумаг - я теперь знаю что отвечать!

👉 РЕЗЮМЕ. Среди семи представленных в этом обзоре компаний, я отдаю своё предпочтение сейчас трём из них: Энел Россия, ОГК-2 и Юнипро.

#UPRO #HYDR

🤔 Любопытно, но спред между обыкновенными и привилегированными акциями Сбербанка сейчас находится в районе своих многолетних минимумов. Что, собственно, зачастую и случается в периоды кризисных явлений и на фоне макроэкономических, политических и санкционных рисков.

❓О чём это может говорить? При текущей рыночной оценке Сбербанка примерно в один капитал и, как следствие, расчёте на то, что он торгуется вблизи своих справедливых значений, я склонен полагать, что в среднесрочной и долгосрочной перспективе обычки сейчас выглядят перспективней префов.

Исключительно благодаря своей гораздо большей волатильности и ставке на обновление исторических максимумов в перспективе ближайших двух лет, когда коронавирусный пожар в мире удастся потушить, мировая экономика вернётся в своё привычное русло, а политические антироссийские риски рассеются.

#SBER

❓О чём это может говорить? При текущей рыночной оценке Сбербанка примерно в один капитал и, как следствие, расчёте на то, что он торгуется вблизи своих справедливых значений, я склонен полагать, что в среднесрочной и долгосрочной перспективе обычки сейчас выглядят перспективней префов.

Исключительно благодаря своей гораздо большей волатильности и ставке на обновление исторических максимумов в перспективе ближайших двух лет, когда коронавирусный пожар в мире удастся потушить, мировая экономика вернётся в своё привычное русло, а политические антироссийские риски рассеются.

#SBER

{kind=link}

🥇🥈Полностью солидарен с АТОНом, которые в своём опубликованном обзоре рынка стали в качестве фаворитов выделили НЛМК с Северсталью, делая ставку, что рано или поздно инвесторы во всём мире переключатся с акций быстрорастущих и технологических компаний на стоимостные бумаги.

🏭 🏗 В июле производство стали в Китае достигло рекордного уровня 93,4 млн т (+9,1% г/г), на фоне увеличения спроса до 91,8 млн т (+14% г/г). Правительство этой страны заметно увеличило инфраструктурные расходы, и с открытием рынка после изоляции обрабатывающая промышленность пошла в рост. Благодаря этому впервые за 11 лет Китай стал нетто-импортёром стали, что является сильным позитивным сигналом для баланса спроса и предложения в остальном мире. Возобновление строек в Европе и Азии также должно поддержать цены на сталь.

🎭 Отставание стоимостных акций от быстрорастущих и технологических бумаг достигло рекордного уровня. Со стороны инвесторов мы ожидаем увидеть фиксацию прибыли в лидерах и тактический переход в циклические акции, включая бумаги стальных компаний. Этому процессу должны поспособствовать и успехи в тестировании вакцин от COVID-19, что может вернуть мировую экономику на рельсы роста. Статистика по индексам PMI, объёму производственных заказов и занятости по-прежнему сильная, несмотря на вторые волны эпидемии в ряде стран, а новые жёсткие меры ограничения маловероятны из-за негативных последствий для экономик.

👉 В этом смысле главными бенефициарами могут стать именно экспортоориентированные компании, учитывая, что на внутреннем рынке премии почти полностью обнулились из-за ослабления рубля. Высокие показатели ж/д грузоперевозок свидетельствуют указывают на то, что строительная отрасль в России остаётся на плаву, однако ввиду завершения строительного сезона повысить внутренние цены вряд ли удастся.

#CHMF #NLMK

🏭 🏗 В июле производство стали в Китае достигло рекордного уровня 93,4 млн т (+9,1% г/г), на фоне увеличения спроса до 91,8 млн т (+14% г/г). Правительство этой страны заметно увеличило инфраструктурные расходы, и с открытием рынка после изоляции обрабатывающая промышленность пошла в рост. Благодаря этому впервые за 11 лет Китай стал нетто-импортёром стали, что является сильным позитивным сигналом для баланса спроса и предложения в остальном мире. Возобновление строек в Европе и Азии также должно поддержать цены на сталь.

🎭 Отставание стоимостных акций от быстрорастущих и технологических бумаг достигло рекордного уровня. Со стороны инвесторов мы ожидаем увидеть фиксацию прибыли в лидерах и тактический переход в циклические акции, включая бумаги стальных компаний. Этому процессу должны поспособствовать и успехи в тестировании вакцин от COVID-19, что может вернуть мировую экономику на рельсы роста. Статистика по индексам PMI, объёму производственных заказов и занятости по-прежнему сильная, несмотря на вторые волны эпидемии в ряде стран, а новые жёсткие меры ограничения маловероятны из-за негативных последствий для экономик.

👉 В этом смысле главными бенефициарами могут стать именно экспортоориентированные компании, учитывая, что на внутреннем рынке премии почти полностью обнулились из-за ослабления рубля. Высокие показатели ж/д грузоперевозок свидетельствуют указывают на то, что строительная отрасль в России остаётся на плаву, однако ввиду завершения строительного сезона повысить внутренние цены вряд ли удастся.

#CHMF #NLMK

{kind=link}

🇨🇳 Китай с января по июль текущего года нарастил объём производства 10 основных цветных металлов (в число которых входят медь, алюминий, свинец, цинк, никель, олово, сурьма, ртуть, магний и титан) на 3,1% (г/г) до 34,6 млн тонн, что указывает на ускорение темпов роста, по сравнению с полугодовым результатом на уровне плюс 2,9% (г/г).

И это притом, что производство 10 основных цветных металлов в 2019 году достигло в Китае рекордной отметки в 58,42 млн тонн, когда слово «коронавирус» ещё никто и не знал. То есть мы наблюдаем ускорение роста на высокой базе, и это прекрасно!

Будем надеяться, что китайский спрос не иссякнет в ближайшем будущем и потянет за собой рост цен на металлы и повышенный интерес к акциям добывающих компаний, в том числе и российских.

И это притом, что производство 10 основных цветных металлов в 2019 году достигло в Китае рекордной отметки в 58,42 млн тонн, когда слово «коронавирус» ещё никто и не знал. То есть мы наблюдаем ускорение роста на высокой базе, и это прекрасно!

Будем надеяться, что китайский спрос не иссякнет в ближайшем будущем и потянет за собой рост цен на металлы и повышенный интерес к акциям добывающих компаний, в том числе и российских.

{kind=link}

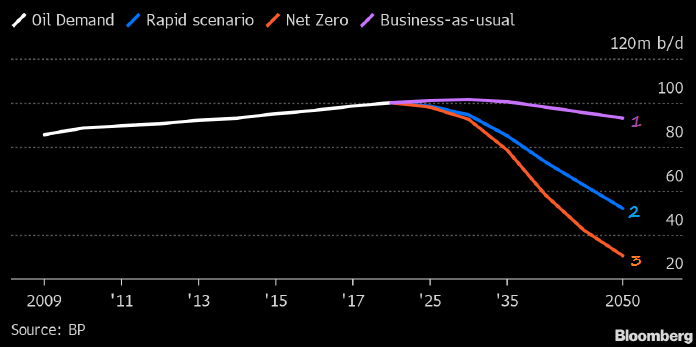

🛢 British Petroleum (BP) опубликовала ежегодный энергетический обзор Outlook BP на своём сайте, заявив о конце эпохи роста спроса на нефть и допустив, что он может уже никогда не вернутся к доCOVIDному уровню.

При этом в перспективе ближайших 20 лет мировой спрос на нефть в лучшем случае останется стабильным, из-за трансформации энергетического рынка, всё больше уходящего от ископаемого топлива в пользу «зелёных» технологий. А скорее всего нефть даже проиграет в итоге своим конкурентам.

👉 В обзоре рассматриваются три возможных сценария развития энергетического рынка на ближайшие тридцать лет:

1️⃣ Небольшое падение потребления нефти к 2050 году – всего на 10%, с сохранением текущих трендов и при условии, что глобальная политика не испытает значительных и резких изменений.

2️⃣ К 2050 году спрос на #нефть упадёт на 55%, в случае принятия мер, повышающих стоимость парниковых выбросов для производителей.

3️⃣ Потребление нефти через 30 лет составит 20% от сегодняшних показателей, на фоне смены структуры энергопотребления и резкого ужесточения экологической политики, подразумевающей снижение выбросов углеводорода на 95%.

Восстановление спроса на нефть до докризисного уровня BP допускает только в первом сценарии, в двух других – потребление чёрного золота больше никогда не вернётся на тот уровень, который был до начала пандемии COVID-19.

❓А в какой сценарий из предложенных трёх верите вы?

При этом в перспективе ближайших 20 лет мировой спрос на нефть в лучшем случае останется стабильным, из-за трансформации энергетического рынка, всё больше уходящего от ископаемого топлива в пользу «зелёных» технологий. А скорее всего нефть даже проиграет в итоге своим конкурентам.

👉 В обзоре рассматриваются три возможных сценария развития энергетического рынка на ближайшие тридцать лет:

1️⃣ Небольшое падение потребления нефти к 2050 году – всего на 10%, с сохранением текущих трендов и при условии, что глобальная политика не испытает значительных и резких изменений.

2️⃣ К 2050 году спрос на #нефть упадёт на 55%, в случае принятия мер, повышающих стоимость парниковых выбросов для производителей.

3️⃣ Потребление нефти через 30 лет составит 20% от сегодняшних показателей, на фоне смены структуры энергопотребления и резкого ужесточения экологической политики, подразумевающей снижение выбросов углеводорода на 95%.

Восстановление спроса на нефть до докризисного уровня BP допускает только в первом сценарии, в двух других – потребление чёрного золота больше никогда не вернётся на тот уровень, который был до начала пандемии COVID-19.

❓А в какой сценарий из предложенных трёх верите вы?

{kind=link}

🏦 Рейтинговое агентство Moody’s в своём обзоре предположило, что во 2 полугодии 2020 года ВТБ может показать чистый убыток, из-за роста резервов по корпоративным кредитам, после падения чистой прибыли на 45% (г/г) по итогам первого полугодия.

"Мы ожидаем, что банк получит чистый убыток во втором полугодии, сократив оставшуюся прибыль за предыдущие шесть месяцев, поскольку он наращивает расходы на создание резервов по корпоративным кредитам, основываясь на финансовых результатах корпораций, которые отражают влияние ограничений, введённых в конце марта", - указывает агентство.

Несмотря на рост доходов и относительно скромные риски со стороны активов, ВТБ, скорее всего, будет работать на грани безубыточности в 2020 году, наряду со всем банковским сектором РФ, из-за более высоких кредитных затрат в сочетании с существенной отрицательной переоценкой непрофильных активов. Это вынудит банк ограничить выплату дивидендов в 2020-2021 годах, чтобы выполнить минимальные требования к капиталу, полагает агентство.

Как вы помните, ЦБ в апреле рекомендовал банкам отложить выплату дивидендов, а затем в августе наблюдательный совет ВТБ (с подачи российского Правительства) принял решение снизить коэффициент выплаты дивидендов за 2019 год до 10%, с первоначально запланированных 50%.

В настоящее время ВТБ практически не удовлетворяет требованиям к капиталу, с учётом надбавок к капиталу, указывает Moody's. По состоянию на 30 июня общий коэффициент достаточности капитала банка на уровне группы составлял 11,8%, что всего на 0,3 процентного пункта выше минимума в 11,5%. При этом более скромный рост взвешенных по риску активов поможет ВТБ сохранить нормативы достаточности капитала, говорится в обзоре.

#VTBR

"Мы ожидаем, что банк получит чистый убыток во втором полугодии, сократив оставшуюся прибыль за предыдущие шесть месяцев, поскольку он наращивает расходы на создание резервов по корпоративным кредитам, основываясь на финансовых результатах корпораций, которые отражают влияние ограничений, введённых в конце марта", - указывает агентство.

Несмотря на рост доходов и относительно скромные риски со стороны активов, ВТБ, скорее всего, будет работать на грани безубыточности в 2020 году, наряду со всем банковским сектором РФ, из-за более высоких кредитных затрат в сочетании с существенной отрицательной переоценкой непрофильных активов. Это вынудит банк ограничить выплату дивидендов в 2020-2021 годах, чтобы выполнить минимальные требования к капиталу, полагает агентство.

Как вы помните, ЦБ в апреле рекомендовал банкам отложить выплату дивидендов, а затем в августе наблюдательный совет ВТБ (с подачи российского Правительства) принял решение снизить коэффициент выплаты дивидендов за 2019 год до 10%, с первоначально запланированных 50%.

В настоящее время ВТБ практически не удовлетворяет требованиям к капиталу, с учётом надбавок к капиталу, указывает Moody's. По состоянию на 30 июня общий коэффициент достаточности капитала банка на уровне группы составлял 11,8%, что всего на 0,3 процентного пункта выше минимума в 11,5%. При этом более скромный рост взвешенных по риску активов поможет ВТБ сохранить нормативы достаточности капитала, говорится в обзоре.

#VTBR

{kind=link}

💰 Акционеры ММК на внеочередном собрании одобрили промежуточные дивиденды за 1 полугодие 2020 года в размере 0,607 руб. на акцию, что соответствует 100% FCF компании с января по июнь. Таким образом, полугодовая ДД оценивается на уровне 1,6%.

Дивидендная отсечка намечена на 21 сентября (с учётом режима торгов Т+2).

#MAGN

Дивидендная отсечка намечена на 21 сентября (с учётом режима торгов Т+2).

#MAGN

{kind=link}

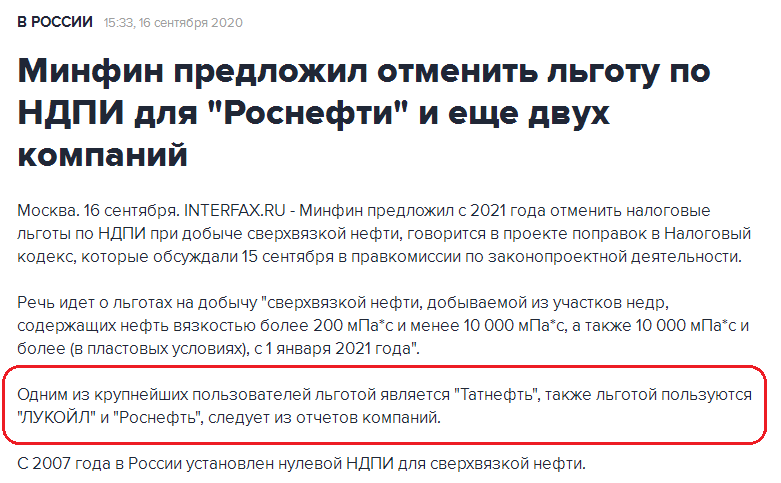

❗️Префы Татнефти буквально несколько минут назад в моменте снижались на 8,7%, впервые за последние 4 месяца нырнув ниже 500 рублей.

Сейчас, правда, котировки акций пытаются восстанавливаться, однако всё равно в настоящий момент теряют в цене чуть более 4% по сравнению с вчерашним закрытием.

❓Не знаю, что сподвигло акции Татнефти (в том числе и обычки) на огромных объёмах так резко пролиться, но из сегодняшнего информационного фона мне на ум приходит только следующее:

Москва. 16 сентября. Интерфакс. Минфин предложил с 2021 года отменить налоговые льготы по НДПИ при добыче сверхвязкой нефти, говорится в проекте поправок в Налоговый кодекс, которые обсуждали 15 сентября в правкомиссии по законопроектной деятельности.

P.S. Продолжаем наблюдение.

#TATN

Сейчас, правда, котировки акций пытаются восстанавливаться, однако всё равно в настоящий момент теряют в цене чуть более 4% по сравнению с вчерашним закрытием.

❓Не знаю, что сподвигло акции Татнефти (в том числе и обычки) на огромных объёмах так резко пролиться, но из сегодняшнего информационного фона мне на ум приходит только следующее:

Москва. 16 сентября. Интерфакс. Минфин предложил с 2021 года отменить налоговые льготы по НДПИ при добыче сверхвязкой нефти, говорится в проекте поправок в Налоговый кодекс, которые обсуждали 15 сентября в правкомиссии по законопроектной деятельности.

P.S. Продолжаем наблюдение.

#TATN

{kind=link}

{kind=link}

❗️С 21 сентября Московская биржа расширит перечень ценных бумаг, допущенных к торгам на вечерней сессии. И это прекрасно!

👉С указанной даты к вечерним торгам будут допущены:

✅ Глобальные депозитарные расписки Mail.ru Group Limited (MAIL)

✅ Обыкновенные акции Petropavlovsk PLC (POGR)

✅ Депозитарные расписки QIWI PLC (QIWI)

✅ Обыкновенные акции "Российские сети" (RSTI)

Допуск новых инструментов связан с включением с 18 сентября 2020 года этих бумаг в базу расчёта основных индексов Московской биржи – Индекса МосБиржи и Индекса РТС.

👍 Таким образом, с 21 сентября на вечерних торгах уже будут доступны 62 ценные бумаги.

#MOEX

👉С указанной даты к вечерним торгам будут допущены:

✅ Глобальные депозитарные расписки Mail.ru Group Limited (MAIL)

✅ Обыкновенные акции Petropavlovsk PLC (POGR)

✅ Депозитарные расписки QIWI PLC (QIWI)

✅ Обыкновенные акции "Российские сети" (RSTI)

Допуск новых инструментов связан с включением с 18 сентября 2020 года этих бумаг в базу расчёта основных индексов Московской биржи – Индекса МосБиржи и Индекса РТС.

👍 Таким образом, с 21 сентября на вечерних торгах уже будут доступны 62 ценные бумаги.

#MOEX

{kind=link}

🏦 По итогам 2020 года российский Минфин рассчитывает получить в виде дивидендов от Сбербанка те же что и в этом году 50% от ЧП по МСФО, что указывает на сохранение текущей нормы выплат в обозримом будущем.

💰 Антон Силуанов накануне сообщил журналистам, что «подход к дивидендам останется тот же самый, исходя из 50% прибыли, однако текущий год с его снижением финансовых показателей безусловно скажется и на финансовых результатах работы компаний». А потому «принципы распределении прибыли сохранятся, но размер дивидендов будет скорректирован в меньшую сторону».

Если за базу расчётов взять последние 12 месяцев деятельности Сбербанка, то в ltm-выражении дивиденд оценивается на уровне 14,5 руб., что по текущим котировкам ориентирует нас на дивидендную доходность порядка 6,3% и 6,5% по обычкам и префам соответственно.

#SBER

💰 Антон Силуанов накануне сообщил журналистам, что «подход к дивидендам останется тот же самый, исходя из 50% прибыли, однако текущий год с его снижением финансовых показателей безусловно скажется и на финансовых результатах работы компаний». А потому «принципы распределении прибыли сохранятся, но размер дивидендов будет скорректирован в меньшую сторону».

Если за базу расчётов взять последние 12 месяцев деятельности Сбербанка, то в ltm-выражении дивиденд оценивается на уровне 14,5 руб., что по текущим котировкам ориентирует нас на дивидендную доходность порядка 6,3% и 6,5% по обычкам и префам соответственно.

#SBER

{kind=link}

Forwarded from ❸❻❺

👀 А тем временем, по данным "Ъ", Интер РАО продолжает поглядывать на активы Энел Россия и Юнипро, в качестве перспективных вариантов для инвестиций в развитие.

А почему бы и нет? Если на балансе у Интер РАО накопилось уже 265 млрд рублей (!), указанные две компании весьма эффективны и без гос.участия, а Стратегию-2030, предполагающую помимо всего прочего двукратный рост EBITDA к 2030 году, выполнять надо.

😒 Только одно маленькое замечание: вся эта глобализация и всё большее сокращение частных компаний в секторе электрогенерации на протяжении последнего десятилетия – это печаль. «В этих условиях для генерации нарастают регуляторные риски, снижается возможность отстаивания интересов в межотраслевых переговорах и стремление к повышению эффективности, поскольку в этом аспекте иностранные игроки остаются примером для сектора», - говорится в статье.

👎 Акции Юнипро и Энел Россия сегодня осторожно прибавляют на 1-2%, однако такой сиюминутный оптимизм, связанный вокруг этой истории, меня совершенно не радует, а скорее даже расстраивает в долгосрочном плане.

#ENRU #UPRO

А почему бы и нет? Если на балансе у Интер РАО накопилось уже 265 млрд рублей (!), указанные две компании весьма эффективны и без гос.участия, а Стратегию-2030, предполагающую помимо всего прочего двукратный рост EBITDA к 2030 году, выполнять надо.

😒 Только одно маленькое замечание: вся эта глобализация и всё большее сокращение частных компаний в секторе электрогенерации на протяжении последнего десятилетия – это печаль. «В этих условиях для генерации нарастают регуляторные риски, снижается возможность отстаивания интересов в межотраслевых переговорах и стремление к повышению эффективности, поскольку в этом аспекте иностранные игроки остаются примером для сектора», - говорится в статье.

👎 Акции Юнипро и Энел Россия сегодня осторожно прибавляют на 1-2%, однако такой сиюминутный оптимизм, связанный вокруг этой истории, меня совершенно не радует, а скорее даже расстраивает в долгосрочном плане.

#ENRU #UPRO

Коммерсантъ

«Интер РАО» юнипрет

Основными объектами интереса подконтрольного государству энергохолдинга «Интер РАО» стали российские активы Uniper и Enel, утверждают источники “Ъ”. В ближайшие годы «Интер РАО», накопившее 265 млрд руб. на балансе, планирует крупные покупки, чтобы обеспечить…

Какое решение по ключевой ставке завтра примет российский ЦБ?

Final Results

14%

Снизит на 25 б.п. до 4,00%

83%

Оставит без изменений на уровне 4,25%

2%

Поднимет на 25 б.п. до 4,50%

📊 Forbes представила обновлённый рейтинг 200 крупнейших частных компаний России, который вновь с огромным отрывом возглавил 1️⃣ЛУКОЙЛ, благодаря самой солидной выручке.

За минувший год никаких изменений в первой пятёрке рейтинга не произошло. На втором месте по-прежнему располагается 2️⃣Сургутнефтегаз, третье место осталось за 3️⃣X5 Retail Group, четвёртое – за другим крупнейшим российским ретейлером 4️⃣Магнит, замкнула пятёрку лидеров – 5️⃣Татнефть.

Всего в рейтинге представлены 200 компаний, которые контролируют частные собственники. Дочерние предприятия глобальных конгломератов в нем не учитываются, однако представлены компании, созданные иностранцами и зарегистрированные за границей, но работающие в основном в России.

За минувший год никаких изменений в первой пятёрке рейтинга не произошло. На втором месте по-прежнему располагается 2️⃣Сургутнефтегаз, третье место осталось за 3️⃣X5 Retail Group, четвёртое – за другим крупнейшим российским ретейлером 4️⃣Магнит, замкнула пятёрку лидеров – 5️⃣Татнефть.

Всего в рейтинге представлены 200 компаний, которые контролируют частные собственники. Дочерние предприятия глобальных конгломератов в нем не учитываются, однако представлены компании, созданные иностранцами и зарегистрированные за границей, но работающие в основном в России.

Forbes.ru

200 крупнейших частных компаний России — 2020. Рейтинг Forbes | Бизнес | Forbes.ru

Forbes публикует ежегодный рейтинг 200 крупнейших частных компаний России

📈 Акции Магнита в течение последних нескольких дней раллируют, обновив на вчерашних торгах свои двухлетние максимумы. Делаю ставку, что до публикации финансовой отчётности по МСФО за 9 месяцев 2020 года, которая намечена на 29 октября, котировки покорят уровень в 5000 рублей.

Из свежего новостного фона я смог найти разве что наращивание доли Магнита со стороны одного из крупнейших акционеров в лице «Marathon Group», однако прямого влияния на котировки эта новость оказывать не должна, т.к. речь здесь идёт о внебирже.

Хотя, с другой стороны, покупки акций со стороны стратегических инвесторов и членов правления компании – это всегда фактор позитивный (они же знают больше, чем мы), отражающий текущую рыночную привлекательность актива, уверенность в позитивной динамике финансовых показателей, дивидендов и, как следствие, котировок в обозримом будущем. К слову, после ряда проведённых сделок доля Винокурова в Магните через аффилированные компании уже наверное перевалила за 15%, что весьма существенно.

При этом долгосрочного сверхпотенциала от продуктового ритейла в целом и от Магнита в частности я не жду. Во-первых, из-за обострившейся конкуренции в отрасли, а во-вторых, вряд ли стоит строить иллюзии, что россияне стали жить лучше после пандемии и карантинных ограничений. Да, определённый позитивный толчок отрасль получила ввиду панических атак покупателей в марте-апреле и реализации ряда госпрограмм для российских семей.

Да, финансовые результаты за 2020 год наверняка порадуют сильными цифрами на этом фоне. Однако дальше мы увидим определённую стабилизацию, эмоции успокоятся, границы откроют, а потому из перспективной недооценённой истории тот же Магнит просто превратиться в хорошую доходную идею с неплохим дивидендным доходом и относительной стабильностью.

Поэтому где-то на подходе к уровню 6000-6500 руб. задумаюсь о серьёзной фиксации прибыли по Магниту. А пока держу.

#MGNT

Из свежего новостного фона я смог найти разве что наращивание доли Магнита со стороны одного из крупнейших акционеров в лице «Marathon Group», однако прямого влияния на котировки эта новость оказывать не должна, т.к. речь здесь идёт о внебирже.

Хотя, с другой стороны, покупки акций со стороны стратегических инвесторов и членов правления компании – это всегда фактор позитивный (они же знают больше, чем мы), отражающий текущую рыночную привлекательность актива, уверенность в позитивной динамике финансовых показателей, дивидендов и, как следствие, котировок в обозримом будущем. К слову, после ряда проведённых сделок доля Винокурова в Магните через аффилированные компании уже наверное перевалила за 15%, что весьма существенно.

При этом долгосрочного сверхпотенциала от продуктового ритейла в целом и от Магнита в частности я не жду. Во-первых, из-за обострившейся конкуренции в отрасли, а во-вторых, вряд ли стоит строить иллюзии, что россияне стали жить лучше после пандемии и карантинных ограничений. Да, определённый позитивный толчок отрасль получила ввиду панических атак покупателей в марте-апреле и реализации ряда госпрограмм для российских семей.

Да, финансовые результаты за 2020 год наверняка порадуют сильными цифрами на этом фоне. Однако дальше мы увидим определённую стабилизацию, эмоции успокоятся, границы откроют, а потому из перспективной недооценённой истории тот же Магнит просто превратиться в хорошую доходную идею с неплохим дивидендным доходом и относительной стабильностью.

Поэтому где-то на подходе к уровню 6000-6500 руб. задумаюсь о серьёзной фиксации прибыли по Магниту. А пока держу.

#MGNT

{kind=link}

🏦 Сбербанк России ожидает сохранения уровня достаточности базового капитала выше 12,5% в дальнейшем, что является условием для дивидендов в 50% прибыли, сообщила старший вице-президент Сбербанка Александра Бурико на онлайн-конференции в пятницу.

👩🏼⚖️ "У нас есть все основания для того, чтобы предположить сохранение выполнения достаточности капитала на уровне выше 12,5%. И все наши прогнозы, и наш guidance на вторую половину 2020 года также уже учитывал выплаты этих самых 50% чистой прибыли за 2019 год. И, по нашим прогнозам, мы будем сохранять достаточность капитала на уровне 13-13,5%, как мы и сказали в нашем guidance на второе полугодие 2020 года", - сказала Бурико.

При этом она напомнила, что по итогам 2 кв. 2020 года уровень достаточности базового капитала по МСФО составил 13,8%.

Вспоминая схожие оптимистичные ожидания Минфина, сомнений в сохранении нормы дивидендных выплат Сбербанка на уровне 50% от ЧП по МСФО практически не остаётся.

#SBER

👩🏼⚖️ "У нас есть все основания для того, чтобы предположить сохранение выполнения достаточности капитала на уровне выше 12,5%. И все наши прогнозы, и наш guidance на вторую половину 2020 года также уже учитывал выплаты этих самых 50% чистой прибыли за 2019 год. И, по нашим прогнозам, мы будем сохранять достаточность капитала на уровне 13-13,5%, как мы и сказали в нашем guidance на второе полугодие 2020 года", - сказала Бурико.

При этом она напомнила, что по итогам 2 кв. 2020 года уровень достаточности базового капитала по МСФО составил 13,8%.

Вспоминая схожие оптимистичные ожидания Минфина, сомнений в сохранении нормы дивидендных выплат Сбербанка на уровне 50% от ЧП по МСФО практически не остаётся.

#SBER

{kind=link}