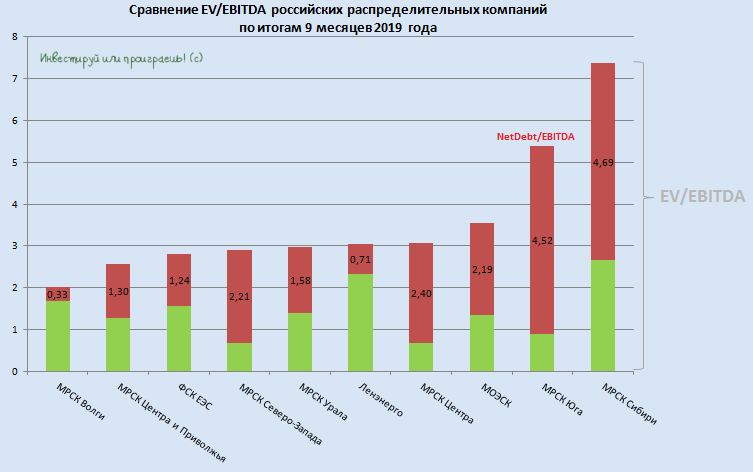

Любопытно, но как бы не кидала судьба МРСКшки, как бы ни тяжело приходилось этой отрасли, а лидеры остаются всё те же: МРСК Волги и МРСК ЦП. Этот год им в актив уж точно не занесёшь: нарисовавшиеся проблемы с энергосбытами, сопровождаемые ростом дебиторской задолженности и созданием резервов под ожидаемые кредитные убытки от них, а также общие проблемы в отрасли (переход на прямые расчёт с ФСК ЕЭС и собственную генерацию, снижение потребления крупными промышленными объектами по ряду причин, жёсткое регулирование тарифной политики и др.) негативно сказались на финансовых результатах и котировках акций большинства компаний, представленных на диаграмме ниже.

В этой ситуации более стабильно и надёжно выглядят сейчас, пожалуй, бумаги ФСК ЕЭС и префы Ленэнерго, дивидендные выплаты и динамика котировок у которых не подвержены особой волатильности в последние годы, и даже склонны к росту в перспективе ближайших лет. Но и премия за риск у них сейчас практически отсутствует, а потому эта идея особенно подходит, наверное, особенно консервативно настроенным инвесторам, для которых стабильность дивидендных выплат является превалирующим фактором.

Приятным сюрпризом стало решение Россетей получить от своих дочек промежуточные дивиденды за 9 месяцев 2019 года, однако тут главное, чтобы это в итоге не оказалась хитроумным планом по выкачке прибыли с них до выхода годовых отчётностей (где возможны очень неприятные сюрпризы) и в преддверии сложного 2020 года. Этот риск я сейчас считаю ключевым, а потому перестал докупать бумаги МРСКшек, до наступления хоть какой-то ясности по ним.

Возможно, внимания заслуживают ещё акции МОЭСК, но инвестиционный потенциал у них измеряется если не годами, то уж точно кварталами, а значит я не вижу большого смысла брать и покупать по текущим котировкам. А вот ниже одного рубля – уже можно осторожно начинать приглядываться к ним.

#MRKV #MRKP #FEES #MRKZ #MRKU #LSNG #MRKC #MSRS #MRKY #MRKS

В этой ситуации более стабильно и надёжно выглядят сейчас, пожалуй, бумаги ФСК ЕЭС и префы Ленэнерго, дивидендные выплаты и динамика котировок у которых не подвержены особой волатильности в последние годы, и даже склонны к росту в перспективе ближайших лет. Но и премия за риск у них сейчас практически отсутствует, а потому эта идея особенно подходит, наверное, особенно консервативно настроенным инвесторам, для которых стабильность дивидендных выплат является превалирующим фактором.

Приятным сюрпризом стало решение Россетей получить от своих дочек промежуточные дивиденды за 9 месяцев 2019 года, однако тут главное, чтобы это в итоге не оказалась хитроумным планом по выкачке прибыли с них до выхода годовых отчётностей (где возможны очень неприятные сюрпризы) и в преддверии сложного 2020 года. Этот риск я сейчас считаю ключевым, а потому перестал докупать бумаги МРСКшек, до наступления хоть какой-то ясности по ним.

Возможно, внимания заслуживают ещё акции МОЭСК, но инвестиционный потенциал у них измеряется если не годами, то уж точно кварталами, а значит я не вижу большого смысла брать и покупать по текущим котировкам. А вот ниже одного рубля – уже можно осторожно начинать приглядываться к ним.

#MRKV #MRKP #FEES #MRKZ #MRKU #LSNG #MRKC #MSRS #MRKY #MRKS

{kind=link}

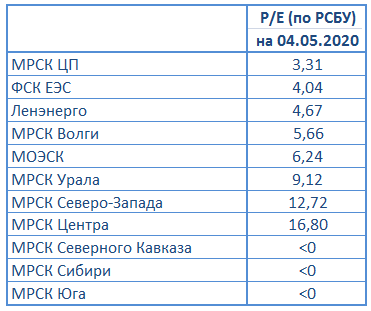

Все дочки Россетей дружно отчитались по РСБУ за 2019 год (про МРСК ЦП, МРСК Урала, МРСК Волги, Ленэнерго и МРСК Юга я даже писал отдельно), а значит пришло время посмотреть как чувствуют себя распределительные компании в текущих реалиях по мультипликатору P/E.

Любопытно, но именно первые четыре лидера из этой таблицы присутствуют в моём инвестиционном портфеле (в случае с Ленэнерго у меня префы, но всё же). Акций других дочек Россетей, как и самой материнской компании, у меня в портфеле по-прежнему нет.

#MRKP #FEES #LSNG #MRKV #MRKU #MRKY #MSRS #MRKZ #MRKC #MRKK #MRKS

Любопытно, но именно первые четыре лидера из этой таблицы присутствуют в моём инвестиционном портфеле (в случае с Ленэнерго у меня префы, но всё же). Акций других дочек Россетей, как и самой материнской компании, у меня в портфеле по-прежнему нет.

#MRKP #FEES #LSNG #MRKV #MRKU #MRKY #MSRS #MRKZ #MRKC #MRKK #MRKS

{kind=link}

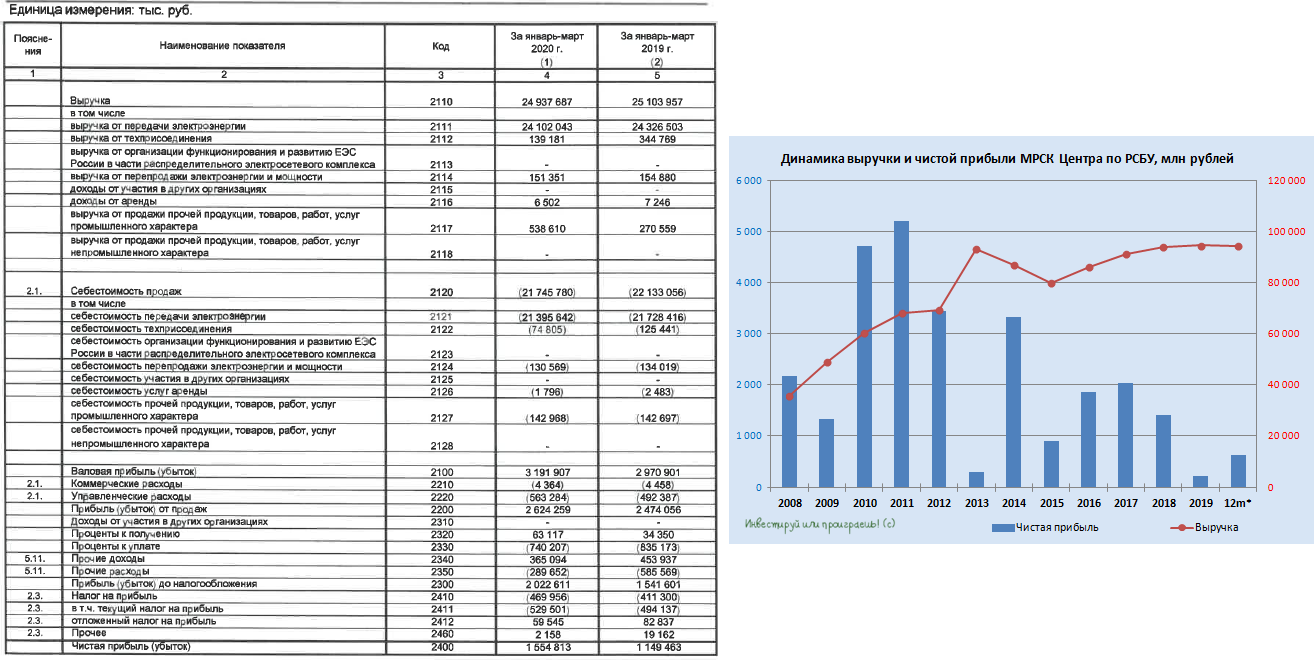

МРСК Центра начинает воскресать из мёртвых, демонстрируя по итогам 1 кв. 2020 года рост чистой прибыли по РСБУ на 35% (г/г) до 1,55 млрд рублей при немного просевшей выручке (-0,7% до 24,9 млрд). Правда, надолго ли, когда вся страна продолжает сидеть на самоизоляции?

Отрадно, что уже на операционном уровне компания показывает рост прибыли на 6,1% (г/г), а злополучная для всех МРСКшек статья «Прочие расходы», оказывается, может не только расти, но снижаться вдвое (в случае с Центром – с 586 до 290 млн рублей по итогам первых трёх месяцев текущего года).

При всём при этом нужно быть готовым в обозримом будущем к определённому давлению на производственные показатели компании (и её «сестёр» тоже), в том числе и из-за коронавируса, ставшего виновником введённого в России карантина и, как следствие, снижения объёма услуг по передаче электроэнергии на 3,2% (г/г) до 12,1 млрд кВтч. И это притом, что количество нерабочих дней в марте, повлиявших в том числе на эту цифру (помимо других отраслевых и климатических причин) было считанное количество. Во втором квартале негативное влияние пандемии ожидается более ярко выраженной. К большому сожалению.

Рынок отреагировал относительно спокойно на опубликованную бухгалтерскую отчётность МРСК Центра за 1 кв. 2020 года, акции прибавили по итогам торгов в понедельник на 1%. С точки зрения инвестиций я пока продолжаю сидеть на заборе в сетевой распределительной отрасли, с пакетом купленных ранее акций, и пополнять свой портфель бумагами МРСК Центра уж тем более пополнять свой портфель не спешу.

Финансовая отчётность

Пресс-релиз

#MRKC

Отрадно, что уже на операционном уровне компания показывает рост прибыли на 6,1% (г/г), а злополучная для всех МРСКшек статья «Прочие расходы», оказывается, может не только расти, но снижаться вдвое (в случае с Центром – с 586 до 290 млн рублей по итогам первых трёх месяцев текущего года).

При всём при этом нужно быть готовым в обозримом будущем к определённому давлению на производственные показатели компании (и её «сестёр» тоже), в том числе и из-за коронавируса, ставшего виновником введённого в России карантина и, как следствие, снижения объёма услуг по передаче электроэнергии на 3,2% (г/г) до 12,1 млрд кВтч. И это притом, что количество нерабочих дней в марте, повлиявших в том числе на эту цифру (помимо других отраслевых и климатических причин) было считанное количество. Во втором квартале негативное влияние пандемии ожидается более ярко выраженной. К большому сожалению.

Рынок отреагировал относительно спокойно на опубликованную бухгалтерскую отчётность МРСК Центра за 1 кв. 2020 года, акции прибавили по итогам торгов в понедельник на 1%. С точки зрения инвестиций я пока продолжаю сидеть на заборе в сетевой распределительной отрасли, с пакетом купленных ранее акций, и пополнять свой портфель бумагами МРСК Центра уж тем более пополнять свой портфель не спешу.

Финансовая отчётность

Пресс-релиз

#MRKC

{kind=link}

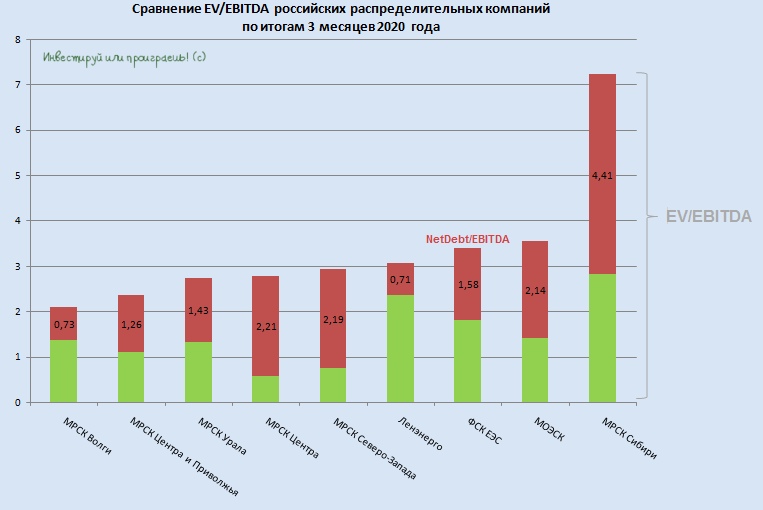

Сетевые распределительные компании в полном составе представили свои бухгалтерские отчётности по РСБУ за 1 кв. 2020 год, а значит пришла пора обновить таблицу с мультипликатором P/E, опираясь на ltm-значение чистой прибыли и текущую капитализацию представленных эмитентов.

#MRKP #FEES #LSNG #MSRS #MRKV #MRKU #MRKZ #MRKC #MRKK #MRKS #MRKY

#MRKP #FEES #LSNG #MSRS #MRKV #MRKU #MRKZ #MRKC #MRKK #MRKS #MRKY

{kind=link}

📊 Как бы ни испытывала судьба российские сетевые компании, МРСК Волги и МРСК ЦП продолжают оставаться самыми недооценёнными представителями этого сектора.

Разумеется, я ни в коем случае не умаляю заслуги ФСК ЕЭС и Ленэнерго, которые являются моими дивидендными героями и для них вряд ли принципиально занимаемое место этом рейтинге, но всё-таки стабильность МРСК Волги и МРСК ЦП заслуживают уважения. Ну а я тем самым оправдываю присутствие акций МРСК Волги и МРСК ЦП в моём инвестиционном портфеле, несмотря на бурю критики и рисков, обрушившихся на отечественный сетевой комплекс в последнее время.

#MRKV #MRKP #MRKU #MRKC #MRKZ #LSNG #FEES #MSRS #MRKS

Разумеется, я ни в коем случае не умаляю заслуги ФСК ЕЭС и Ленэнерго, которые являются моими дивидендными героями и для них вряд ли принципиально занимаемое место этом рейтинге, но всё-таки стабильность МРСК Волги и МРСК ЦП заслуживают уважения. Ну а я тем самым оправдываю присутствие акций МРСК Волги и МРСК ЦП в моём инвестиционном портфеле, несмотря на бурю критики и рисков, обрушившихся на отечественный сетевой комплекс в последнее время.

#MRKV #MRKP #MRKU #MRKC #MRKZ #LSNG #FEES #MSRS #MRKS

{kind=link}