📉 ЦБ пересмотрел экономические прогнозы на 2020-2022 гг., естественно в сторону понижения, на фоне пандемии коронавируса, падения цен на нефть и снижения спроса на российский экспорт.

{kind=link}

🛬 Группа Аэрофлот объявила сегодня операционные результаты за март 2020 года.

Не надо было быть большим экспертом, чтобы предсказать резкое сокращение всех показателей, в самый разгар пандемии во всём мире. Итак, по сравнению с мартом прошлого года Аэрофлот перевёз всего 3,0 млн пассажиров, что на треть ниже, а процент занятости кресел снизился с 80,3% до 62,6%. В апреле, как вы понимаете, предстоит дальнейшее «обнуление» этих показателей и ещё более глубокое снижение. Это уже неизбежно.

По итогам 1 кв. 2020 года снижение не столь существенное – всего на 12,3% до 11,2 млн пассажиров, однако лишь по одной единственной причине, что январь и февраль были практически полноценными для авикомпании в плане перелётов и затронуты были разве что азиатские направления.

Я по прежнему не смотрю в сторону покупок акций Аэрофлота, даже несмотря на из двукратное снижение за последние пару месяцев. Во-первых, коронавирусная история ещё в самом разгаре и пока трудно предсказать чем (а главное когда) она в итоге завершится, насколько болезненным окажется переход к привычному ритму жизни и насколько быстро удастся восстановить в итоге пассажиропоток до докризисных уровней.

Здесь вы конечно можете резонно напомнить мне про мощную господдержку отечественной авиаотрасли (Путин пообещал 23 млрд рублей), однако не нужно забывать, что она будет направлено главным образом на «лечение» самых болезненных мест – погашение обязательств по зарплате, лизинг воздушных судов и т.п. Фактически, отрасли просто помогут выжить, а мечтать о каких-то золотых временах отечественных авиаперевозчиков, увы, не приходится. Я с трудом могу представить сценарий, при котором Аэрофлот вдруг окажется в шоколаде, будет купаться в чистой прибыли и раздаривать щедрые дивиденды своим акционерам в 2020-2021 гг.

#AFLT

Не надо было быть большим экспертом, чтобы предсказать резкое сокращение всех показателей, в самый разгар пандемии во всём мире. Итак, по сравнению с мартом прошлого года Аэрофлот перевёз всего 3,0 млн пассажиров, что на треть ниже, а процент занятости кресел снизился с 80,3% до 62,6%. В апреле, как вы понимаете, предстоит дальнейшее «обнуление» этих показателей и ещё более глубокое снижение. Это уже неизбежно.

По итогам 1 кв. 2020 года снижение не столь существенное – всего на 12,3% до 11,2 млн пассажиров, однако лишь по одной единственной причине, что январь и февраль были практически полноценными для авикомпании в плане перелётов и затронуты были разве что азиатские направления.

Я по прежнему не смотрю в сторону покупок акций Аэрофлота, даже несмотря на из двукратное снижение за последние пару месяцев. Во-первых, коронавирусная история ещё в самом разгаре и пока трудно предсказать чем (а главное когда) она в итоге завершится, насколько болезненным окажется переход к привычному ритму жизни и насколько быстро удастся восстановить в итоге пассажиропоток до докризисных уровней.

Здесь вы конечно можете резонно напомнить мне про мощную господдержку отечественной авиаотрасли (Путин пообещал 23 млрд рублей), однако не нужно забывать, что она будет направлено главным образом на «лечение» самых болезненных мест – погашение обязательств по зарплате, лизинг воздушных судов и т.п. Фактически, отрасли просто помогут выжить, а мечтать о каких-то золотых временах отечественных авиаперевозчиков, увы, не приходится. Я с трудом могу представить сценарий, при котором Аэрофлот вдруг окажется в шоколаде, будет купаться в чистой прибыли и раздаривать щедрые дивиденды своим акционерам в 2020-2021 гг.

#AFLT

{kind=link}

Очень нетривиальным оказалось состоявшееся вчера ГОСА у НЛМК.

Напомню предысторию. 12 февраля Совет директоров компании рекомендовал годовому собранию акционеров утвердить финальные дивиденды за 2019 год в размере 5,16 руб. на акцию, и я не припомню, когда в случае с НЛМК эти рекомендации ставились под сомнение. Однако на вчерашнем ГОСА рекомендованный размер дивидендов неожиданно не был утверждён: против проголосовало 92% участников (при том, что доля Владимира Лисина через кипрский квазиофшор FLETCHER GROUP HOLDINGS LIMITED составляет около 85%).

Истории, когда рекомендованные Советом директоров дивиденды впоследствии были отклонены не редки в российской практике, однако обычно этим грешат не самые благонадёжные компании (сразу на ум приходят Селигдар, Роллман и им подобные). Но тут речь об уважаемом НЛМК! На мой взгляд, это может создать определённый прецедент и негативно отразиться на репутации компании, которая во главу угла в последние годы ставит именно дивиденды. По крайней мере лично я к НЛМК теперь буду относиться чуть настороженнее, нежели к Северстали (надеюсь, хоть она не преподнесёт подобный неприятный сюрприз).

Ладно идём дальше по тексту: «…акционеры НЛМК не утвердили рекомендованный размер дивидендов и предложили его уменьшить вдвое…», а ниже указана обновлённая рекомендация – 3,12 руб. на одну акцию. Я даже калькулятор на всякий случай взял и несколько раз поделил 5,16 руб. пополам – ну никак не получилось 3,12 руб. Ладно, фиг с ним, это я придираюсь.

Ждём теперь с нетерпением 29 мая, когда состоится внеочередное собрание акционеров, на котором будет решена судьба этих пониженных финальных дивидендов. И если одобрение большинства на сей раз всё-таки будет получено, то дивидендной отсечкой может стать 9 июня 2020 года (или 5 июня с учётом режима торгов Т+2).

При этом я понимаю, что решение совета директоров о снижении финальных дивидендов связано с тем, что предыдущие рекомендации давались в других рыночных условиях (ага, расскажите об этом Северстали!). Однако я всё равно не понимаю, чем их спасли эти два рубля лишних дивов? По мне – так репутация дороже.

«В настоящее время правильно скорректировать распределение капитала для обеспечения безусловной финансовой устойчивости во всех сценариях. Компания параллельно оптимизирует инвестиционную программу на 2020 год – прогноз будет озвучен 30 апреля во время объявления финансовых результатов за первый квартал» - так прокомментировали решение в НЛМК.

#NLMK

Напомню предысторию. 12 февраля Совет директоров компании рекомендовал годовому собранию акционеров утвердить финальные дивиденды за 2019 год в размере 5,16 руб. на акцию, и я не припомню, когда в случае с НЛМК эти рекомендации ставились под сомнение. Однако на вчерашнем ГОСА рекомендованный размер дивидендов неожиданно не был утверждён: против проголосовало 92% участников (при том, что доля Владимира Лисина через кипрский квазиофшор FLETCHER GROUP HOLDINGS LIMITED составляет около 85%).

Истории, когда рекомендованные Советом директоров дивиденды впоследствии были отклонены не редки в российской практике, однако обычно этим грешат не самые благонадёжные компании (сразу на ум приходят Селигдар, Роллман и им подобные). Но тут речь об уважаемом НЛМК! На мой взгляд, это может создать определённый прецедент и негативно отразиться на репутации компании, которая во главу угла в последние годы ставит именно дивиденды. По крайней мере лично я к НЛМК теперь буду относиться чуть настороженнее, нежели к Северстали (надеюсь, хоть она не преподнесёт подобный неприятный сюрприз).

Ладно идём дальше по тексту: «…акционеры НЛМК не утвердили рекомендованный размер дивидендов и предложили его уменьшить вдвое…», а ниже указана обновлённая рекомендация – 3,12 руб. на одну акцию. Я даже калькулятор на всякий случай взял и несколько раз поделил 5,16 руб. пополам – ну никак не получилось 3,12 руб. Ладно, фиг с ним, это я придираюсь.

Ждём теперь с нетерпением 29 мая, когда состоится внеочередное собрание акционеров, на котором будет решена судьба этих пониженных финальных дивидендов. И если одобрение большинства на сей раз всё-таки будет получено, то дивидендной отсечкой может стать 9 июня 2020 года (или 5 июня с учётом режима торгов Т+2).

При этом я понимаю, что решение совета директоров о снижении финальных дивидендов связано с тем, что предыдущие рекомендации давались в других рыночных условиях (ага, расскажите об этом Северстали!). Однако я всё равно не понимаю, чем их спасли эти два рубля лишних дивов? По мне – так репутация дороже.

«В настоящее время правильно скорректировать распределение капитала для обеспечения безусловной финансовой устойчивости во всех сценариях. Компания параллельно оптимизирует инвестиционную программу на 2020 год – прогноз будет озвучен 30 апреля во время объявления финансовых результатов за первый квартал» - так прокомментировали решение в НЛМК.

#NLMK

{kind=link}

👆В продолжение темы про НЛМК.

✔️ Компания не планирует менять дивидендную политику и будет стремиться выплачивать 100% от свободного денежного потока (FCF):

"В случае быстрой нормализации макроэкономической ситуации компания не исключает доначисление дивидендов до более высокого уровня по результатам 3-4 кварталов", - сообщила представитель НЛМК.

✔️ НЛМК ранее отозвал прогноз кап.вложений на 2020 год из-за пандемии коронавируса, намереваясь понизить его с запланированных ранее $1,1-1,2 млрд, и собирается представить новый прогноз 30 апреля – в день публикации финансовой отчётности за 1 квартал:

"Компания параллельно оптимизирует инвестиционную программу на 2020 год", - подтвердила она.

#NLMK

✔️ Компания не планирует менять дивидендную политику и будет стремиться выплачивать 100% от свободного денежного потока (FCF):

"В случае быстрой нормализации макроэкономической ситуации компания не исключает доначисление дивидендов до более высокого уровня по результатам 3-4 кварталов", - сообщила представитель НЛМК.

✔️ НЛМК ранее отозвал прогноз кап.вложений на 2020 год из-за пандемии коронавируса, намереваясь понизить его с запланированных ранее $1,1-1,2 млрд, и собирается представить новый прогноз 30 апреля – в день публикации финансовой отчётности за 1 квартал:

"Компания параллельно оптимизирует инвестиционную программу на 2020 год", - подтвердила она.

#NLMK

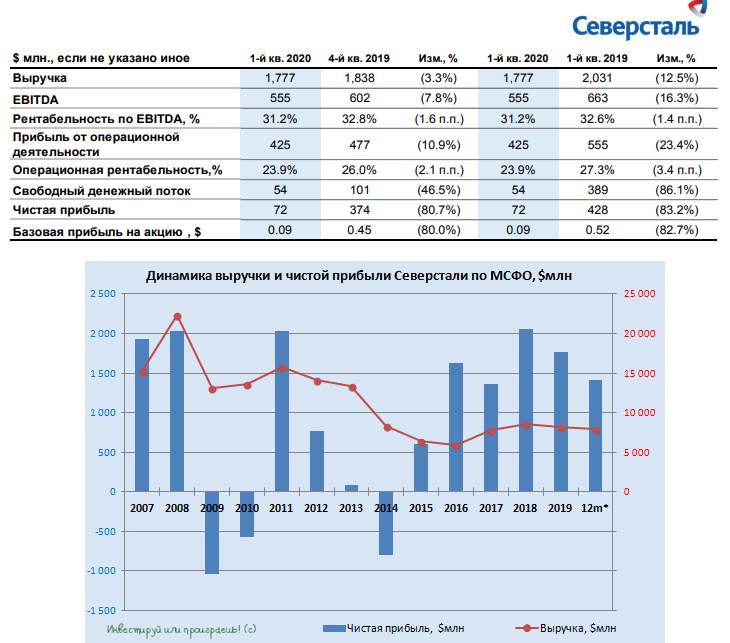

⚙️ Северсталь отчиталась по МСФО за 1 кв. 2020 года.

По сравнению с аналогичным периодом прошлого года выручка компании снизилась сразу на 12,5% до $1,78 млрд, показать EBITDA не досчитался 16,3% и довольствовался результатом в $555 млн, а чистая прибыль и вовсе рухнула в 6 раз, составив скромные $72 млн.

Всему виной оказалась пандемия коронавируса - именно она поспособствовала вынужденной приостановке автозаводов и строительных проектов сначала в Китае, а впоследствии и во всём мире, снижая спрос на металлопродукцию.

👨🏻💼 Гендиректор «Северсталь Менеджмент» Александр Шевелев очень доходчиво и внятно прокомментировал финансовые результаты компании, которые не нуждаются в дополнительном объяснении:

«Первые три месяца были очень непростыми для мировой металлургии. Уже в феврале в Китае, крупнейшем мировом рынке стали, случилась вспышка эпидемии COVID-19. Жёсткие меры карантина привели к остановке автозаводов и строительных проектов, снижая спрос на металлопродукцию. Впоследствии ограничения, связанные с распространением коронавируса, вступили в силу в Европе и в России.

Ожидания от замедления экономики и снижения спроса на сталь привели к негативной динамике цен на прокат, начиная с марта 2020 года, однако даже текущий уровень цен значительно выше нашей себестоимости. В России девальвация национальной валюты, а также сезонное ослабление спроса привели к переориентации части наших продаж на экспортные направления. Мы сумели воспользоваться гибкостью наших каналов сбыта и нарастили долю экспорта стальной продукции в 1 квартале 2020 года до 45%».

💰 Днём ранее Совет директоров Северстали рекомендовал дивиденды за 1 кв. 2020 года в размере 27,35 руб. на акцию, а значит самое время взглянуть на свободный денежный поток (FCF) компании, отражённый в отчётности, для того чтобы оценить дивидендную щедрость. Что я могу сказать, эта щедрость впечатляет: при ожидаемых затратах на квартальные див.выплаты более $300 млн показатель FCF за первые три месяца текущего года составил всего $54 млн. Это красноречиво нам указывает на то, что Совет директоров сохраняет уверенность в перспективах компании, финансовое положение по-прежнему остаётся устойчивым, а долговая нагрузка такой же скромной – порядка 0,6х (по соотношению NetDebt/EBITDA).

И чтобы не допустить ухудшения ситуации Северсталь очень вовремя пользуется своим озвученным ранее правом возможной корректировки инвестпрограммы на 30-40%, уже сейчас объявив о приостановке ряда инвестпроектов, из-за неблагоприятного развития ситуации на рынках. Прогноз по CAPEX в 2020 году снижен пока на 15% до $1,45 млрд, а план по сокращению менее приоритетных капитальных затрат уже подготовлен.

После вчерашней неприятной дивидендной истории с НЛМК, акции Северстали на данный момент находятся у меня в приоритете в вочлисте среди российских сталеваров.

Финансовая отчётность

Пресс-релиз

Презентация

#CHMF

По сравнению с аналогичным периодом прошлого года выручка компании снизилась сразу на 12,5% до $1,78 млрд, показать EBITDA не досчитался 16,3% и довольствовался результатом в $555 млн, а чистая прибыль и вовсе рухнула в 6 раз, составив скромные $72 млн.

Всему виной оказалась пандемия коронавируса - именно она поспособствовала вынужденной приостановке автозаводов и строительных проектов сначала в Китае, а впоследствии и во всём мире, снижая спрос на металлопродукцию.

👨🏻💼 Гендиректор «Северсталь Менеджмент» Александр Шевелев очень доходчиво и внятно прокомментировал финансовые результаты компании, которые не нуждаются в дополнительном объяснении:

«Первые три месяца были очень непростыми для мировой металлургии. Уже в феврале в Китае, крупнейшем мировом рынке стали, случилась вспышка эпидемии COVID-19. Жёсткие меры карантина привели к остановке автозаводов и строительных проектов, снижая спрос на металлопродукцию. Впоследствии ограничения, связанные с распространением коронавируса, вступили в силу в Европе и в России.

Ожидания от замедления экономики и снижения спроса на сталь привели к негативной динамике цен на прокат, начиная с марта 2020 года, однако даже текущий уровень цен значительно выше нашей себестоимости. В России девальвация национальной валюты, а также сезонное ослабление спроса привели к переориентации части наших продаж на экспортные направления. Мы сумели воспользоваться гибкостью наших каналов сбыта и нарастили долю экспорта стальной продукции в 1 квартале 2020 года до 45%».

💰 Днём ранее Совет директоров Северстали рекомендовал дивиденды за 1 кв. 2020 года в размере 27,35 руб. на акцию, а значит самое время взглянуть на свободный денежный поток (FCF) компании, отражённый в отчётности, для того чтобы оценить дивидендную щедрость. Что я могу сказать, эта щедрость впечатляет: при ожидаемых затратах на квартальные див.выплаты более $300 млн показатель FCF за первые три месяца текущего года составил всего $54 млн. Это красноречиво нам указывает на то, что Совет директоров сохраняет уверенность в перспективах компании, финансовое положение по-прежнему остаётся устойчивым, а долговая нагрузка такой же скромной – порядка 0,6х (по соотношению NetDebt/EBITDA).

И чтобы не допустить ухудшения ситуации Северсталь очень вовремя пользуется своим озвученным ранее правом возможной корректировки инвестпрограммы на 30-40%, уже сейчас объявив о приостановке ряда инвестпроектов, из-за неблагоприятного развития ситуации на рынках. Прогноз по CAPEX в 2020 году снижен пока на 15% до $1,45 млрд, а план по сокращению менее приоритетных капитальных затрат уже подготовлен.

После вчерашней неприятной дивидендной истории с НЛМК, акции Северстали на данный момент находятся у меня в приоритете в вочлисте среди российских сталеваров.

Финансовая отчётность

Пресс-релиз

Презентация

#CHMF

{kind=link}

Энел Россия представила свои производственные результаты за 1 кв. 2020 года, на которые продолжает оказывать влияние выбытие благополучно проданной в прошлом году Рефтинской ГРЭС. Напомню, на неё приходилось до половины выработки электроэнергии компании, и с 1 октября 2019 года её производственная и финансовая деятельность перестала отражаться в результатах Энел Россия.

Поэтому очевидно, что справедливо сравнивать цифры за 1 кв. 2020 года с прошлогодними, за вычетом показателей Рефтинки. Не знаю, почему сама компания не удосужилась привести сопоставимое сравнение в официальном пресс-релизе, придётся сделать это самостоятельно:

✔️ Выработка электроэнергии снизилась на 0,5% (с 5072 до 5045 ГВтч)

✔️Чистый отпуск электроэнергии упал на 0,4% (с 4795 до 4777 ГВтч)

✔️Продажи тепла сократились на 12,7% (с 1492 до 1302 тыс. Гкал)

Мы видим, что выработка и полезный отпуск электроэнергии остались практически без изменений, подкачала лишь теплоэнергия из-за тёплой зимы в нашей стране. Однако, вспоминая, что в структуре выручки Энел Россия на тепло приходится порядка 5% от всех доходов компании, это не окажет серьёзного влияния на фин.показатели.

Напомню, в ближайшие годы бизнес Энел Россия будет претерпевать существенные изменения, а сама компания начнёт заметно «озеленяться», в соответствии с утверждённым Стратегическим планом на 2020-2022 гг.

Помимо всего прочего, предполагается фиксированный дивиденд на ближайшие три года в размере 8,5 копеек, и по итогам 2019 года рекомендованный Советом директоров размер выплат оказался чётко в соответствии с этим Планом. Теперь главное, чтобы эта цифра была благополучно утверждена на ГОСА.

#ENRU

Поэтому очевидно, что справедливо сравнивать цифры за 1 кв. 2020 года с прошлогодними, за вычетом показателей Рефтинки. Не знаю, почему сама компания не удосужилась привести сопоставимое сравнение в официальном пресс-релизе, придётся сделать это самостоятельно:

✔️ Выработка электроэнергии снизилась на 0,5% (с 5072 до 5045 ГВтч)

✔️Чистый отпуск электроэнергии упал на 0,4% (с 4795 до 4777 ГВтч)

✔️Продажи тепла сократились на 12,7% (с 1492 до 1302 тыс. Гкал)

Мы видим, что выработка и полезный отпуск электроэнергии остались практически без изменений, подкачала лишь теплоэнергия из-за тёплой зимы в нашей стране. Однако, вспоминая, что в структуре выручки Энел Россия на тепло приходится порядка 5% от всех доходов компании, это не окажет серьёзного влияния на фин.показатели.

Напомню, в ближайшие годы бизнес Энел Россия будет претерпевать существенные изменения, а сама компания начнёт заметно «озеленяться», в соответствии с утверждённым Стратегическим планом на 2020-2022 гг.

Помимо всего прочего, предполагается фиксированный дивиденд на ближайшие три года в размере 8,5 копеек, и по итогам 2019 года рекомендованный Советом директоров размер выплат оказался чётко в соответствии с этим Планом. Теперь главное, чтобы эта цифра была благополучно утверждена на ГОСА.

#ENRU

{kind=link}

Forbes в своей статье рассуждает как после пандемии и кризиса изменятся авиаперевозки для тех, кто ещё сможет себе их позволить, и предсказывает, что пассажиров ждут более дорогие билеты, полупустые самолеты, уход лоукостеров с рынка и отмена привилегий для часто летающих пассажиров, а чтобы вернуть пассажиропоток на уровень 2019 года авиационной отрасли потребуется от 2 до 5 лет.

Forbes.ru

Дорогие билеты, полупустые самолеты и уход лоукостеров: как мы будем летать после пандемии

Как после пандемии и кризиса изменятся авиаперевозки для тех, кто еще сможет себе их позволить? Пассажиров ждут более дорогие билеты, полупустые самолеты, уход лоукостеров с рынка и отмена привилегий для часто летающих пассажиров.

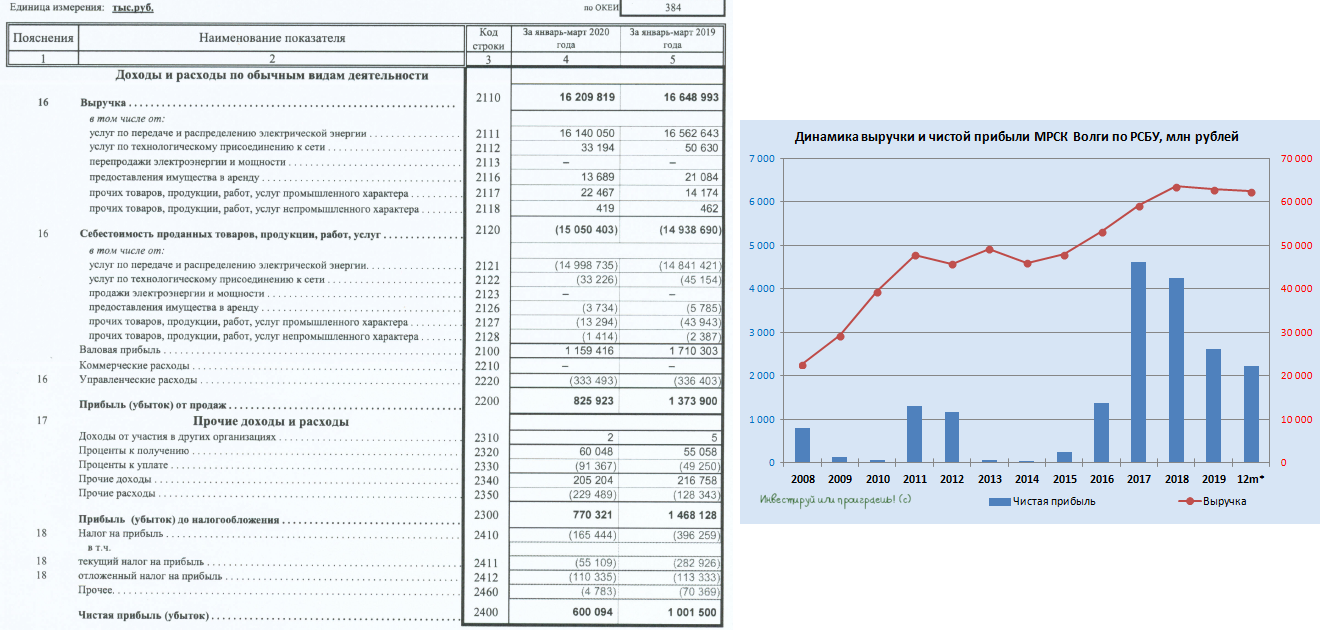

МРСК Волги открыла сезон бухгалтерских отчётностей по РСБУ за 1 кв. 2020 года среди сетевых распределительных компаний, и цифры, надо сказать, расстроили рынок. Выручка компании по итогам отчётного периода снизилась на 2,6% (г/г) до 16,2 млрд рублей, а чистая прибыль рухнула сразу на 40%, демонстрируя снижение третий год кряду.

Понятное дело, что рынок отреагировал на публикацию этих цифр в пятницу снижением цен на акции МРСК Волги почти на 3%. Однако не стоит забывать, что во-первых традиционно ударным и показательным для компании является второе полугодие, а во-вторых двукратное снижение котировок за последние пару лет намекает на то, что возможно в текущих ценах на акции уже заложены все риски и не самая благоприятная рыночная конъюнктура.

Если рассуждать категориями инвестиций, что в каждой отрасли нужно искать своих героев, то для меня МРСК Волги по-прежнему остаётся таким героем. К тому же, их количество сейчас в сетевой отрасли «раз-два и обчёлся».

#MRKV

Понятное дело, что рынок отреагировал на публикацию этих цифр в пятницу снижением цен на акции МРСК Волги почти на 3%. Однако не стоит забывать, что во-первых традиционно ударным и показательным для компании является второе полугодие, а во-вторых двукратное снижение котировок за последние пару лет намекает на то, что возможно в текущих ценах на акции уже заложены все риски и не самая благоприятная рыночная конъюнктура.

Если рассуждать категориями инвестиций, что в каждой отрасли нужно искать своих героев, то для меня МРСК Волги по-прежнему остаётся таким героем. К тому же, их количество сейчас в сетевой отрасли «раз-два и обчёлся».

#MRKV

{kind=link}

{kind=link}

Специально для тех, кто не смог поприсутствовать в пятницу на Дне акционера Московской биржи в режиме онлайн, предлагаю посмотреть состоявшуюся видеоконференцию в записи. Потратьте час своего времени, не поленитесь!

#MOEX

#MOEX

YouTube

День акционера Московской биржи

Акционеры НОВАТЭКа утвердили рекомендованные Советом директоров финальные дивиденды за 2019 год в размере 18,1 руб. на акцию.

С учётом промежуточных выплат, суммарные дивидендные выплаты за 2019 год составят 32,33 руб. на одну обыкновенную акцию, что на 24,1% больше по сравнению с 26,06 рубля, выплаченных по итогам 2018 года.

Реестр для получения дивидендов закрывается 8 мая (или 6 мая, с учётом режима торгов Т+2).

#NVTK

С учётом промежуточных выплат, суммарные дивидендные выплаты за 2019 год составят 32,33 руб. на одну обыкновенную акцию, что на 24,1% больше по сравнению с 26,06 рубля, выплаченных по итогам 2018 года.

Реестр для получения дивидендов закрывается 8 мая (или 6 мая, с учётом режима торгов Т+2).

#NVTK

{kind=link}

Предлагаю вашему вниманию ещё один свежий сюжет для просмотра. На сей раз это получасовой фильм Наили Аскер-заде "Идеальный шторм в экономике".

Члены правительства рассказали о том, как именно государство будет поддерживать экономику, и сколько средств на это будет направлено. Глава ЛУКОЙЛа Вагит Алекперов разъяснил ситуацию на нефтяном рынке, министр экономического развития Максим Решетников и министр финансов Антон Силуанов рассказали, как будут выплачиваться пенсии и пособия по безработице, а глава Сбербанка Герман Греф объяснил, как банк помогает компаниям и гражданам в условиях разворачивающегося мирового кризиса и низких цен на нефть.

Как бы вы не относились ко всей этой ситуации, автору фильма и отдельным героям этого фильма, потратить полчаса на просмотр стоит.

Члены правительства рассказали о том, как именно государство будет поддерживать экономику, и сколько средств на это будет направлено. Глава ЛУКОЙЛа Вагит Алекперов разъяснил ситуацию на нефтяном рынке, министр экономического развития Максим Решетников и министр финансов Антон Силуанов рассказали, как будут выплачиваться пенсии и пособия по безработице, а глава Сбербанка Герман Греф объяснил, как банк помогает компаниям и гражданам в условиях разворачивающегося мирового кризиса и низких цен на нефть.

Как бы вы не относились ко всей этой ситуации, автору фильма и отдельным героям этого фильма, потратить полчаса на просмотр стоит.

YouTube

Опасный вирус: экономика | фильм Наили Аскер-заде

На наших глазах разворачивается беспрецедентный по своим масштабам кризис, синхронно влияющий на все страны. С подобным мир не сталкивался со времен Великой депрессии. Хватит ли России запасов Фонда национального благосостояния, чтобы выдержать это испытание?…

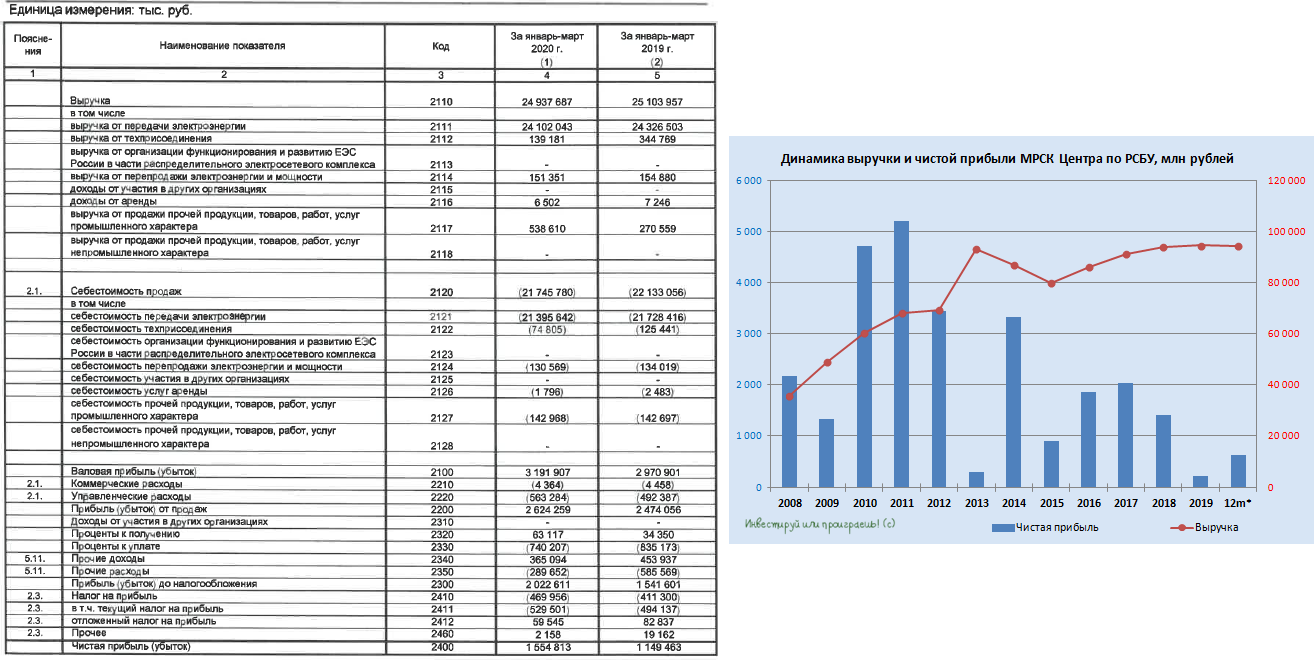

МРСК Центра начинает воскресать из мёртвых, демонстрируя по итогам 1 кв. 2020 года рост чистой прибыли по РСБУ на 35% (г/г) до 1,55 млрд рублей при немного просевшей выручке (-0,7% до 24,9 млрд). Правда, надолго ли, когда вся страна продолжает сидеть на самоизоляции?

Отрадно, что уже на операционном уровне компания показывает рост прибыли на 6,1% (г/г), а злополучная для всех МРСКшек статья «Прочие расходы», оказывается, может не только расти, но снижаться вдвое (в случае с Центром – с 586 до 290 млн рублей по итогам первых трёх месяцев текущего года).

При всём при этом нужно быть готовым в обозримом будущем к определённому давлению на производственные показатели компании (и её «сестёр» тоже), в том числе и из-за коронавируса, ставшего виновником введённого в России карантина и, как следствие, снижения объёма услуг по передаче электроэнергии на 3,2% (г/г) до 12,1 млрд кВтч. И это притом, что количество нерабочих дней в марте, повлиявших в том числе на эту цифру (помимо других отраслевых и климатических причин) было считанное количество. Во втором квартале негативное влияние пандемии ожидается более ярко выраженной. К большому сожалению.

Рынок отреагировал относительно спокойно на опубликованную бухгалтерскую отчётность МРСК Центра за 1 кв. 2020 года, акции прибавили по итогам торгов в понедельник на 1%. С точки зрения инвестиций я пока продолжаю сидеть на заборе в сетевой распределительной отрасли, с пакетом купленных ранее акций, и пополнять свой портфель бумагами МРСК Центра уж тем более пополнять свой портфель не спешу.

Финансовая отчётность

Пресс-релиз

#MRKC

Отрадно, что уже на операционном уровне компания показывает рост прибыли на 6,1% (г/г), а злополучная для всех МРСКшек статья «Прочие расходы», оказывается, может не только расти, но снижаться вдвое (в случае с Центром – с 586 до 290 млн рублей по итогам первых трёх месяцев текущего года).

При всём при этом нужно быть готовым в обозримом будущем к определённому давлению на производственные показатели компании (и её «сестёр» тоже), в том числе и из-за коронавируса, ставшего виновником введённого в России карантина и, как следствие, снижения объёма услуг по передаче электроэнергии на 3,2% (г/г) до 12,1 млрд кВтч. И это притом, что количество нерабочих дней в марте, повлиявших в том числе на эту цифру (помимо других отраслевых и климатических причин) было считанное количество. Во втором квартале негативное влияние пандемии ожидается более ярко выраженной. К большому сожалению.

Рынок отреагировал относительно спокойно на опубликованную бухгалтерскую отчётность МРСК Центра за 1 кв. 2020 года, акции прибавили по итогам торгов в понедельник на 1%. С точки зрения инвестиций я пока продолжаю сидеть на заборе в сетевой распределительной отрасли, с пакетом купленных ранее акций, и пополнять свой портфель бумагами МРСК Центра уж тем более пополнять свой портфель не спешу.

Финансовая отчётность

Пресс-релиз

#MRKC

{kind=link}

В последнее время меня часто закидывают сообщениями, что я думаю по поводу текущей коронавирусной ситуации, ждать ли второй волны распродаж, из каких акций состоит мой портфель и вообще как жить дальше?

А я взял - и написал для РБК целую статью, объединив все эти темы. Очень надеюсь, что старался не зря и среди множества букв кто-то найдёт для себя что-то полезное.

А я взял - и написал для РБК целую статью, объединив все эти темы. Очень надеюсь, что старался не зря и среди множества букв кто-то найдёт для себя что-то полезное.

РБК

«Вторая волна коронакризиса»: или как заработать на панике

РБК Инвестиции :: «Вторая волна коронакризиса»: или как заработать на панике :: Новости

👍 Очень изящно сегодня поступил Совет директоров Газпромнефти, рекомендовав «одобрить предложения о выплате годовых дивидендов по результатам деятельности компании в 2019 году в размере 37,96 руб. на одну обыкновенную акцию (с учётом дивидендов, выплаченных ранее по результатам шести месяцев 2019 года в размере 18,14 руб)».

C одной стороны, дивидендных выплат в размере 200+ млрд рублей по итогам 2019 года мы не увидели (о чём так небезосновательно мечтали в своих сладких снах), ограничившись в общей сложности суммой в 180 млрд. Но с другой стороны, серьёзные намерения о переходе на дивиденды в размере 50% от ЧП по МСФО, озвученные на февральском Дне инвестора Газпрома в Нью-Йорке, Газпромнефть по сути сдержала! Просто я в своих оптимистических расчётах закладывался на 50% от ЧП за весь 2019 год, а надо было за точку отсчёта брать второе полугодие.

💰 В итоге картина получается следующая: промежуточные дивиденды Газпромнефти - исходя из нормы выплат в 40% от ЧП за 1 полугодие 2019 года, а финальные дивиденды - исходя из нормы выплат в 50% от ЧП за 2 полугодие 2019 года. Красота!

Т.е. фактически обещанный переход на норму выплат в 50% от ЧП по МСФО состоялся. И по итогам минувшего года мы видим рекордный дивиденд в размере 37,96 руб. и рекордную ДД на уровне 10,4% (по текущим котировкам). Дивидендная отсечка намечена на 26 июня 2020 года (или 24 июня, с учётом режима торгов Т+2).

#SIBN

C одной стороны, дивидендных выплат в размере 200+ млрд рублей по итогам 2019 года мы не увидели (о чём так небезосновательно мечтали в своих сладких снах), ограничившись в общей сложности суммой в 180 млрд. Но с другой стороны, серьёзные намерения о переходе на дивиденды в размере 50% от ЧП по МСФО, озвученные на февральском Дне инвестора Газпрома в Нью-Йорке, Газпромнефть по сути сдержала! Просто я в своих оптимистических расчётах закладывался на 50% от ЧП за весь 2019 год, а надо было за точку отсчёта брать второе полугодие.

💰 В итоге картина получается следующая: промежуточные дивиденды Газпромнефти - исходя из нормы выплат в 40% от ЧП за 1 полугодие 2019 года, а финальные дивиденды - исходя из нормы выплат в 50% от ЧП за 2 полугодие 2019 года. Красота!

Т.е. фактически обещанный переход на норму выплат в 50% от ЧП по МСФО состоялся. И по итогам минувшего года мы видим рекордный дивиденд в размере 37,96 руб. и рекордную ДД на уровне 10,4% (по текущим котировкам). Дивидендная отсечка намечена на 26 июня 2020 года (или 24 июня, с учётом режима торгов Т+2).

#SIBN

{kind=link}

💰 Как и ожидалось, акционеры Мосбиржи благополучно утвердили рекомендованный дивиденд за 2019 год в размере 7,93 руб. на акцию (в общей сложности это 18,1 млрд рублей или 89% от годовой чистой прибыли).

Собственно, это было понятно ещё в середине апреля, вспоминая уверенность в словах председателя набсовета Мосбиржи Олега Вьюгина, в рамках онлайн-сессии Петербургского международного юридического форума.

Дивидендная отсечка намечена на 15 мая (или 13 мая с учётом режима торгов Т+2).

#MOEX

Собственно, это было понятно ещё в середине апреля, вспоминая уверенность в словах председателя набсовета Мосбиржи Олега Вьюгина, в рамках онлайн-сессии Петербургского международного юридического форума.

Дивидендная отсечка намечена на 15 мая (или 13 мая с учётом режима торгов Т+2).

#MOEX

{kind=link}

Forwarded from ИнвестократЪ | Георгий Аведиков

Вышел отчет X5 Retail Group за 1 квартал.

Прежде, чем мы перейдем к оценке показателей компании, хочется отметить некоторые важные направления развития X5:

✅ Компания партнерится с крупными онлайн площадками, во многих магазинах есть постаматы Ozon, через которые в перспективе может начать продаваться мелкая бытовая техника. Недавно вышла новость, что "«М.видео – Эльдорадо» начало торговать на Ozon".

✅ Активно развивается онлайн доставка из магазина "Перекресток", причем карта доставки достаточно существенная, вся Москва и почти все подмосковье. Магнит пока не раскачался в этом направлении и может упустить перспективную долю рынка, потом придется долго наверстывать.

Перейдем теперь к отчетности.

Выручка у компании выросла, в первую очередь за счет роста продаж в формате Пятерочек, но в относительном выражении (в %) лучшие результаты показал Перекресток, который, как я уже говорил, начал осуществлять онлайн доставку. "Карусель" продолжает свою трансформацию и показывает отрицательную динамику по доходам, что ожидаемо.

LFL продажи продолжают рост по всем направлениям, чего нельзя сказать про Магнит (его мы разбирали ТУТ). Если посмотреть сравнительную динамику, то у Магнита все гораздо хуже, рост LFL долгое время был отрицательный и только-только начинает выходить в плюс.

Несмотря на высокий рост выручки (+15,6%) и валовой прибыли (+13,5%), опережающими темпами растут административные и коммерческие расходы (+14,9%). Из-за этого операционная прибыль показала скромный рост всего на 3%. Чистая прибыль упала на 52% из-за роста финансовых расходов и курсовой разницы.

Стоит отметить, что чистая прибыль снижается с 2017 года, несмотря на рост операционной прибыли. Маржинальность падает из-за роста НДС, а так же за счет роста конкуренции в секторе.

Долговая нагрузка у компании в пределах нормы (в отличие от Магнита), мультипликаторы следующие:

P/S = 0.34

ND/EBITDA = 1.5

EV/EBITDA = 6

Чистый долг в первом квартале немного сократился. При этом компания платит дивиденды и годовая доходность составляет около 5%.

На мой взгляд, компания оценена дорого, с такими мультипликаторами ND/EBITDA и EV/EBITDA она торговалась в 2017 году в пик своего роста. Сейчас же наблюдается спад по всем направлениям и снижаются доходы у населения из-за ситуации в мире. Сложно говорить о том, кто выиграет в этой гонке, операционно X5 выглядит более устойчивой по сравнению с Магнитом. Дождемся отчета за 1 кв. по Магниту и сравним.

Я бы рассмотрел X5 в долгосрочный портфель при ценах ниже 1800 руб.

Не является индивидуальной инвестиционной рекомендацией.

#FIVE

Прежде, чем мы перейдем к оценке показателей компании, хочется отметить некоторые важные направления развития X5:

✅ Компания партнерится с крупными онлайн площадками, во многих магазинах есть постаматы Ozon, через которые в перспективе может начать продаваться мелкая бытовая техника. Недавно вышла новость, что "«М.видео – Эльдорадо» начало торговать на Ozon".

✅ Активно развивается онлайн доставка из магазина "Перекресток", причем карта доставки достаточно существенная, вся Москва и почти все подмосковье. Магнит пока не раскачался в этом направлении и может упустить перспективную долю рынка, потом придется долго наверстывать.

Перейдем теперь к отчетности.

Выручка у компании выросла, в первую очередь за счет роста продаж в формате Пятерочек, но в относительном выражении (в %) лучшие результаты показал Перекресток, который, как я уже говорил, начал осуществлять онлайн доставку. "Карусель" продолжает свою трансформацию и показывает отрицательную динамику по доходам, что ожидаемо.

LFL продажи продолжают рост по всем направлениям, чего нельзя сказать про Магнит (его мы разбирали ТУТ). Если посмотреть сравнительную динамику, то у Магнита все гораздо хуже, рост LFL долгое время был отрицательный и только-только начинает выходить в плюс.

Несмотря на высокий рост выручки (+15,6%) и валовой прибыли (+13,5%), опережающими темпами растут административные и коммерческие расходы (+14,9%). Из-за этого операционная прибыль показала скромный рост всего на 3%. Чистая прибыль упала на 52% из-за роста финансовых расходов и курсовой разницы.

Стоит отметить, что чистая прибыль снижается с 2017 года, несмотря на рост операционной прибыли. Маржинальность падает из-за роста НДС, а так же за счет роста конкуренции в секторе.

Долговая нагрузка у компании в пределах нормы (в отличие от Магнита), мультипликаторы следующие:

P/S = 0.34

ND/EBITDA = 1.5

EV/EBITDA = 6

Чистый долг в первом квартале немного сократился. При этом компания платит дивиденды и годовая доходность составляет около 5%.

На мой взгляд, компания оценена дорого, с такими мультипликаторами ND/EBITDA и EV/EBITDA она торговалась в 2017 году в пик своего роста. Сейчас же наблюдается спад по всем направлениям и снижаются доходы у населения из-за ситуации в мире. Сложно говорить о том, кто выиграет в этой гонке, операционно X5 выглядит более устойчивой по сравнению с Магнитом. Дождемся отчета за 1 кв. по Магниту и сравним.

Я бы рассмотрел X5 в долгосрочный портфель при ценах ниже 1800 руб.

Не является индивидуальной инвестиционной рекомендацией.

#FIVE

{kind=link}

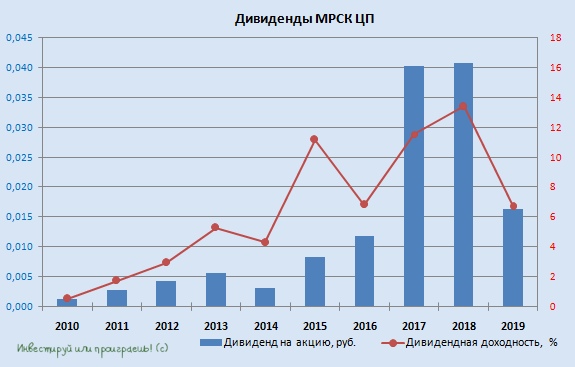

Совет директоров МРСК ЦП рекомендовал ГОСА не выплачивать финальные дивиденды по обыкновенным акциям по итогам 2019 года. А это значит, что промежуточные выплаты за 9 месяцев автоматически превращаются в итоговые годовые, а совокупная ДД по итогам 2019 года, таким образом, составит достаточно скромные 6,7%. Хотя я, признаюсь, всё же рассчитывал на какие-то небольшие финальные дивиденды.

Что уж там душой кривить: сетевые распределительные компании, в том числе и МРСК ЦП, сейчас вряд ли привлекательно смотрятся для долгосрочных покупок, учитывая все навалившиеся на них проблемы, в том числе и отраслевые (со сбытами). Ещё после публикации годовой бухгалтерской отчётности за 2019 год уже чувствовалось напряжение, глядя на цифры, представленные в нем. А между тем проблемы никуда не делись, посмотрим как удастся остановить рост дебиторской задолженности в 2020 году и «утихомирить» статью «Прочие расходы».

#MRKP

Что уж там душой кривить: сетевые распределительные компании, в том числе и МРСК ЦП, сейчас вряд ли привлекательно смотрятся для долгосрочных покупок, учитывая все навалившиеся на них проблемы, в том числе и отраслевые (со сбытами). Ещё после публикации годовой бухгалтерской отчётности за 2019 год уже чувствовалось напряжение, глядя на цифры, представленные в нем. А между тем проблемы никуда не делись, посмотрим как удастся остановить рост дебиторской задолженности в 2020 году и «утихомирить» статью «Прочие расходы».

#MRKP

{kind=link}

Совет директоров МРСК Урала рекомендовал ГОСА выплатить финальный дивиденд по обыкновенным акциям за 2019 год в размере 0,73 коп. на бумагу. С учётом ранее выплаченных 0,32 коп. совокупный дивиденд оценивается на уровне 1,05 коп, что ориентирует на годовую дивидендную доходность (ДД) за 2019 год порядка 6,75% (в точности, как и у МРСК ЦП).

#MRKU

#MRKU

{kind=link}