⏰ Хорошая новость для тех, кто помимо торговли на фондовой бирже трудится ещё и на своей основной работе, где отвлекаться на совершение сделок в торговом терминале зачастую нет времени, а у кого-то даже и возможности (например, в отсутствие доступа в интернет).

Управляющий директор биржи по фондовому рынку Анна Кузнецова накануне сообщила, что Московская биржа планирует уже во II квартале 2020 года запустить вечерние торги акциями с 19:00 до 23:50 мск, прокомментировав своё заявление так:

"Мы уже согласовали с пользовательскими комитетами введение вечерних торгов на фондовом рынке с 19:00 до 23:50. Это будут акции из индекса Мосбиржи, ETF и БПИФы. Я думаю, мы это сделаем во втором квартале будущего года. По торгам иностранными акциями у нас решение пока не принято, но мы изучаем такую возможность", - сказала она.

Ранее сообщалось, что Московская биржа рассматривает возможность организации вечерних торгов - с 19:00 до 21:00 или 23:50. Речь идёт о возможности заключения сделок с наиболее ликвидными бумагами индекса Мосбиржи, однако в дальнейшем перечень инструментов может быть расширен в соответствии с потребностями участников рынка. На сегодняшний день торги акциями проводятся с 10:00 до 18:45 мск.

Управляющий директор биржи по фондовому рынку Анна Кузнецова накануне сообщила, что Московская биржа планирует уже во II квартале 2020 года запустить вечерние торги акциями с 19:00 до 23:50 мск, прокомментировав своё заявление так:

"Мы уже согласовали с пользовательскими комитетами введение вечерних торгов на фондовом рынке с 19:00 до 23:50. Это будут акции из индекса Мосбиржи, ETF и БПИФы. Я думаю, мы это сделаем во втором квартале будущего года. По торгам иностранными акциями у нас решение пока не принято, но мы изучаем такую возможность", - сказала она.

Ранее сообщалось, что Московская биржа рассматривает возможность организации вечерних торгов - с 19:00 до 21:00 или 23:50. Речь идёт о возможности заключения сделок с наиболее ликвидными бумагами индекса Мосбиржи, однако в дальнейшем перечень инструментов может быть расширен в соответствии с потребностями участников рынка. На сегодняшний день торги акциями проводятся с 10:00 до 18:45 мск.

{kind=link}

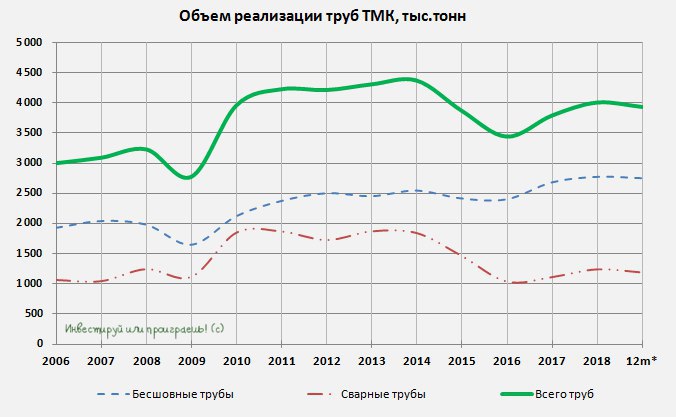

🗜 ТМК представила производственные результаты за 9 месяцев 2019 года:

➡️ Общий объём отгрузки труб незначительно снизился, из-за снижения отгрузок как бесшовных, так и сварных труб (на 1% и 5% по сравнению с аналогичным периодом прошлого года соответственно), что главным образом было связано с сокращением отгрузок в Американском дивизионе.

➡️ Это было частично компенсировано ростом отгрузки труб в Российском дивизионе (+ 5% г/г), за счёт увеличения отгрузки бесшовных труб OCTG (+9% г/г), а также труб большого диаметра (+68% г/г).

➡️ Общий объем отгрузки труб OCTG снизился на 4% (г/г), в то время как отгрузки труб OCTG в Российском дивизионе выросли на 7% (г/г), что обусловлено повышением сложности проектов по добыче углеводородов в России и увеличением доли горизонтального бурения.

➡️ Для удовлетворения растущего спроса со стороны крупнейших российских нефтегазовых компаний, осваивающих всё более сложные проекты в области разведки и добычи, ТМК продолжает разрабатывать и наращивать продажи высокотехнологичной и высокомаржинальной трубной продукции, включая уникальные премиальные соединения. В результате за 9 месяцев 2019 года общий объём отгрузки премиальных резьбовых соединений в Российском дивизионе вырос на 16% (г/г), в то время как общий объём отгрузки снизился на 5% (г/г).

➡️ ТМК ожидает, что в 2019 году потребление труб компаниями топливно-энергетического комплекса в России сохранится на стабильном уровне. Ожидается, что увеличение сложности проектов по добыче углеводородов в России приведёт к дальнейшему росту спроса на высокотехнологичную продукцию .

➡️ Ситуация на североамериканском рынке труб, вероятно, останется напряжённой из-за волатильности цен на нефть, газ и сталь, замедления буровой активности и того факта, что нефтегазовые компании придерживаются более строгой дисциплины в части расходования бюджетов на бурение и добычу, что ведёт к снижению спроса на трубную продукцию и создаёт давление на цены трубной продукции.

➡️ Сложная рыночная ситуация и ценовое давление на европейском рынке, вероятно, сохранятся до конца года, что может оказать давление на результаты Европейского дивизиона в 4-м квартале этого года.

🔚 Ну и конечно же продолжаем следить продолжать следить за историей вокруг продажи американской дочки ТМК IPSCO. Напомню, сделка по продаже IPSCO всё ещё не закрыта и проходит стадию одобрения американских антимонопольных регуляторов. А потому актив по-прежнему остаётся за ТМК, и все негативные результаты американского подразделения оказывают влияние на акционеров группы в целом. Изначально закрытие сделки предполагалось в середине 2019 года, теперь уже речь идёт о конце 2019 - начале 2020 гг.

➡️ Общий объём отгрузки труб незначительно снизился, из-за снижения отгрузок как бесшовных, так и сварных труб (на 1% и 5% по сравнению с аналогичным периодом прошлого года соответственно), что главным образом было связано с сокращением отгрузок в Американском дивизионе.

➡️ Это было частично компенсировано ростом отгрузки труб в Российском дивизионе (+ 5% г/г), за счёт увеличения отгрузки бесшовных труб OCTG (+9% г/г), а также труб большого диаметра (+68% г/г).

➡️ Общий объем отгрузки труб OCTG снизился на 4% (г/г), в то время как отгрузки труб OCTG в Российском дивизионе выросли на 7% (г/г), что обусловлено повышением сложности проектов по добыче углеводородов в России и увеличением доли горизонтального бурения.

➡️ Для удовлетворения растущего спроса со стороны крупнейших российских нефтегазовых компаний, осваивающих всё более сложные проекты в области разведки и добычи, ТМК продолжает разрабатывать и наращивать продажи высокотехнологичной и высокомаржинальной трубной продукции, включая уникальные премиальные соединения. В результате за 9 месяцев 2019 года общий объём отгрузки премиальных резьбовых соединений в Российском дивизионе вырос на 16% (г/г), в то время как общий объём отгрузки снизился на 5% (г/г).

➡️ ТМК ожидает, что в 2019 году потребление труб компаниями топливно-энергетического комплекса в России сохранится на стабильном уровне. Ожидается, что увеличение сложности проектов по добыче углеводородов в России приведёт к дальнейшему росту спроса на высокотехнологичную продукцию .

➡️ Ситуация на североамериканском рынке труб, вероятно, останется напряжённой из-за волатильности цен на нефть, газ и сталь, замедления буровой активности и того факта, что нефтегазовые компании придерживаются более строгой дисциплины в части расходования бюджетов на бурение и добычу, что ведёт к снижению спроса на трубную продукцию и создаёт давление на цены трубной продукции.

➡️ Сложная рыночная ситуация и ценовое давление на европейском рынке, вероятно, сохранятся до конца года, что может оказать давление на результаты Европейского дивизиона в 4-м квартале этого года.

🔚 Ну и конечно же продолжаем следить продолжать следить за историей вокруг продажи американской дочки ТМК IPSCO. Напомню, сделка по продаже IPSCO всё ещё не закрыта и проходит стадию одобрения американских антимонопольных регуляторов. А потому актив по-прежнему остаётся за ТМК, и все негативные результаты американского подразделения оказывают влияние на акционеров группы в целом. Изначально закрытие сделки предполагалось в середине 2019 года, теперь уже речь идёт о конце 2019 - начале 2020 гг.

{kind=link}

Обзор от подписчика Владимира Борисова по компании Мостотрест.

Признаюсь, я придерживаюсь подобных взглядов по этой компании, которые можно назвать "сдержанный оптимизм".

Признаюсь, я придерживаюсь подобных взглядов по этой компании, которые можно назвать "сдержанный оптимизм".

Vk

Выгодно ли купить Мостотрест?

Сегодня у нас вами будут разговор про маржинальность.

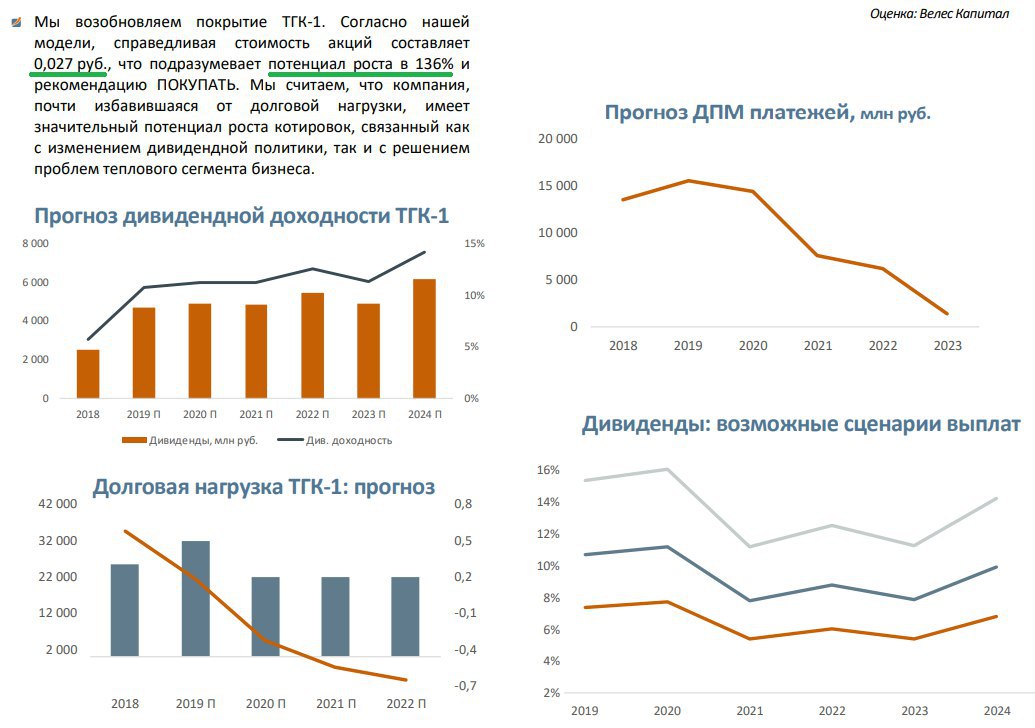

Я наивно считал себя заядлым оптимистом на нашем фондовом рынке, но нет - я скорее реалист. Увидел и почитал сейчас свежий аналитический обзор по ТГК-1 от одной из российских инвестиционных компаний, где они ожидают цель по акциям на уровне 0,027 руб. с потенциалом роста котировок в 136%!

Очень обрадовался таким цифрам и смелым ожиданиям. Было бы неплохо, если бы развитие ситуации пошло по такому сценарию. Правда, до 0,027 руб. я вряд ли дотерплю, с удовольствием продам весь свой пакет где-нибудь в районе 0,024.

Очень обрадовался таким цифрам и смелым ожиданиям. Было бы неплохо, если бы развитие ситуации пошло по такому сценарию. Правда, до 0,027 руб. я вряд ли дотерплю, с удовольствием продам весь свой пакет где-нибудь в районе 0,024.

{kind=link}

Forwarded from Investing.com

Юрий Козлов, автор телеграм-канала @invest_or_lost, специально для Investing.com

АЛРОСА представила свои операционные результаты за 3 квартал и 9 месяцев 2019 года.

➡️ Запуск новых месторождений и рост добычи на уже существующих месторождениях поспособствовали росту добычи алмазов как по итогам 3 квартала (+ 15% г/г до 12,1 млн кар), так и по итогам 9 месяцев 2019 года (+12% до 29,7 млн кар).

➡️ При этом продажи алмазов в натуральном выражении продемонстрировали снижение на 5% (г/г) до 6,4 млн кар по итогам 3 кв. 2019 года и на 13% (г/г) до 25,3 млн кар за 9 месяцев. Основное давление оказала неубедительная динамика продаж камней ювелирного качества, которая по сравнению с прошлым годом не досчиталась порядка 14%, и немаловажную роль в этом играют торговые войны между США и Китаем – напомню, эти страны играют, мягко говоря, не последнюю роль в мире по спросу на ювелирную продукцию.

➡️ Если добавить сюда ещё и снижение индекса цен на алмазную продукцию, составившее с начала года 7,5%, то не должны вызывать никакого удивления рухнувшие продажи АЛРОСА по итогам 9 месяцев 2019 года в денежном выражении, которые компания представляла неделю тому назад. Правда, результаты продаж в сентябре вселяют определённую надежду на оптимистичные ожидания самой компании, представители которой из топ-менеджмента неоднократно намекали в течение года, что именно осенью стоит ожидать рост активности и спроса на алмазное сырьё. Что ж, ждём октябрьские и ноябрьские данные, чтобы посмотреть насколько устойчивым окажется этот тренд на восстановление показателей.

➡️ На фоне роста производства и сокращения продаж очевидно, что излишки добытой продукции пополнили запасы компании: с июля по сентябрь запасы алмазов АЛРОСА выросли более чем на треть в квартальном выражении и на 40% по сравнению с аналогичным периодом прошлого года, достигнув 21,7 млн кар. Это неминуемо окажет давление на свободный денежный поток (FCF) компании, что мы уже скоро увидим в опубликованной отчётности по МСФО за 9 месяцев 2019 года, однако, когда рынок алмазов начнёт оживать, сокращение запасов окажет уже положительную роль для FCF.

АЛРОСА представила свои операционные результаты за 3 квартал и 9 месяцев 2019 года.

➡️ Запуск новых месторождений и рост добычи на уже существующих месторождениях поспособствовали росту добычи алмазов как по итогам 3 квартала (+ 15% г/г до 12,1 млн кар), так и по итогам 9 месяцев 2019 года (+12% до 29,7 млн кар).

➡️ При этом продажи алмазов в натуральном выражении продемонстрировали снижение на 5% (г/г) до 6,4 млн кар по итогам 3 кв. 2019 года и на 13% (г/г) до 25,3 млн кар за 9 месяцев. Основное давление оказала неубедительная динамика продаж камней ювелирного качества, которая по сравнению с прошлым годом не досчиталась порядка 14%, и немаловажную роль в этом играют торговые войны между США и Китаем – напомню, эти страны играют, мягко говоря, не последнюю роль в мире по спросу на ювелирную продукцию.

➡️ Если добавить сюда ещё и снижение индекса цен на алмазную продукцию, составившее с начала года 7,5%, то не должны вызывать никакого удивления рухнувшие продажи АЛРОСА по итогам 9 месяцев 2019 года в денежном выражении, которые компания представляла неделю тому назад. Правда, результаты продаж в сентябре вселяют определённую надежду на оптимистичные ожидания самой компании, представители которой из топ-менеджмента неоднократно намекали в течение года, что именно осенью стоит ожидать рост активности и спроса на алмазное сырьё. Что ж, ждём октябрьские и ноябрьские данные, чтобы посмотреть насколько устойчивым окажется этот тренд на восстановление показателей.

➡️ На фоне роста производства и сокращения продаж очевидно, что излишки добытой продукции пополнили запасы компании: с июля по сентябрь запасы алмазов АЛРОСА выросли более чем на треть в квартальном выражении и на 40% по сравнению с аналогичным периодом прошлого года, достигнув 21,7 млн кар. Это неминуемо окажет давление на свободный денежный поток (FCF) компании, что мы уже скоро увидим в опубликованной отчётности по МСФО за 9 месяцев 2019 года, однако, когда рынок алмазов начнёт оживать, сокращение запасов окажет уже положительную роль для FCF.

{kind=link}

💰 А тем временем Совет директоров Северстали рекомендовал выплатить акционерам дивиденды по итогам 9 месяцев 2019 года (=3 кв. 2019 года) в размере 27,47 руб. на одну бумагу, что по текущим котировкам означает квартальную дивидендную доходность чуть более 3%.

Много это или мало? Это вполне нормально, на мой взгляд. Все мы знаем, что сталевары во всём мире сейчас переживают не самые лучшие времена на фоне всех свалившихся проблем, а российские представители этой отрасли испытывают дополнительное давление от относительно крепкого рубля (эффекта девальвации нет) и свалившихся на их плечи инвестпрограмм (я опять вынужден вспомнить про фамилию Белоусов).

Но всё это было ожидаемо уже давно, поэтому квартальная ДД в 3% - это уже хорошо! К тому же, по сравнению со 2 кв. 2019 года дивиденд в абсолютном выражении даже прибавил – с 26,72 до 27,47 руб. на акцию. Чем не повод порадоваться!

Ну а завтра ждём финансовых результатов Северстали за 3 квартал и 9 месяцев 2019 года.

Много это или мало? Это вполне нормально, на мой взгляд. Все мы знаем, что сталевары во всём мире сейчас переживают не самые лучшие времена на фоне всех свалившихся проблем, а российские представители этой отрасли испытывают дополнительное давление от относительно крепкого рубля (эффекта девальвации нет) и свалившихся на их плечи инвестпрограмм (я опять вынужден вспомнить про фамилию Белоусов).

Но всё это было ожидаемо уже давно, поэтому квартальная ДД в 3% - это уже хорошо! К тому же, по сравнению со 2 кв. 2019 года дивиденд в абсолютном выражении даже прибавил – с 26,72 до 27,47 руб. на акцию. Чем не повод порадоваться!

Ну а завтра ждём финансовых результатов Северстали за 3 квартал и 9 месяцев 2019 года.

{kind=link}

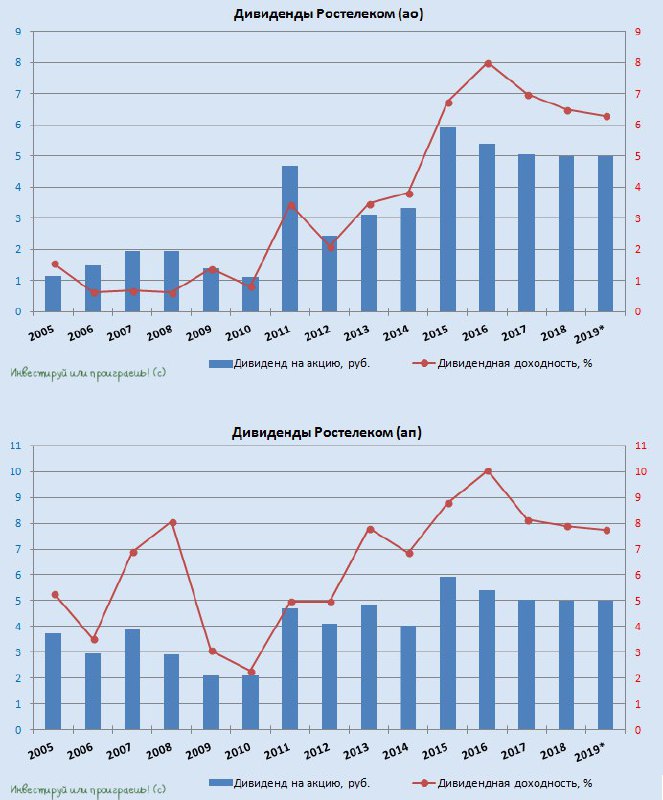

👨🏻💼 Дмитрий Медведев сегодня подписал распоряжение, согласно которому реализация сделки по консолидации Tele2 Ростелекомом должна занять не более четырёх месяцев, а Минэкономразвития должен представить предложения по уточнению доли РФ в Ростелекоме в двухмесячный срок после того, как Минкомсвязь и Росимущество обеспечат проведение этой сделки. Напомню, согласно указу президента Владимира Путина от 3 октября 2019 года, доля РФ не должна составить менее 33,2% обыкновенных акций госоператора, при этом гос.контроль (суммарная доля Ростелеком+ВЭБ+ВТБ>50%) должен остаться.

Отведённое правительством время на реализацию сделки в целом коррелирует с видением главы Ростелекома Михаилом Осеевским, который в рамках проходящего сейчас в Сочи Всероссийского форума «Взгляд в цифровое будущее 2019» сообщил журналистам, что Ростелеком рассчитывает закрыть сделку по консолидации 100% Tele2 в 1 кв. 2020 года, а уже после этого до конца 2 кв. 2020 года предстоит сформировать и утвердить новую Стратегию, в том числе новую финансовую модель.

При этом Михаил Осеевский сделал важное уточнение, что дивидендная политика Ростелекома останется без изменений. А значит в ближайшие два года акционеры госоператора смогут рассчитывать как минимум на 5 руб. по обоим типам акций, и как максимум – 75% от FCF, если в пересчёте на одну бумагу эта цифра окажется больше указанной.

Будем следить внимательно за этой историей дальше.

Отведённое правительством время на реализацию сделки в целом коррелирует с видением главы Ростелекома Михаилом Осеевским, который в рамках проходящего сейчас в Сочи Всероссийского форума «Взгляд в цифровое будущее 2019» сообщил журналистам, что Ростелеком рассчитывает закрыть сделку по консолидации 100% Tele2 в 1 кв. 2020 года, а уже после этого до конца 2 кв. 2020 года предстоит сформировать и утвердить новую Стратегию, в том числе новую финансовую модель.

При этом Михаил Осеевский сделал важное уточнение, что дивидендная политика Ростелекома останется без изменений. А значит в ближайшие два года акционеры госоператора смогут рассчитывать как минимум на 5 руб. по обоим типам акций, и как максимум – 75% от FCF, если в пересчёте на одну бумагу эта цифра окажется больше указанной.

Будем следить внимательно за этой историей дальше.

{kind=link}

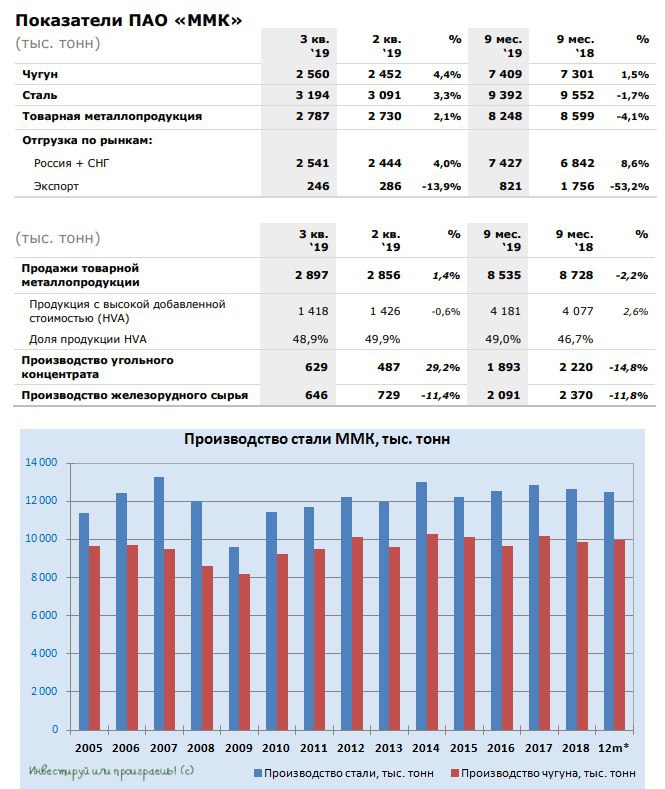

Что-то я обошёл стороной операционные результаты ММК за 9 месяцев 2019 года, надо исправляться. По динамике производства они оказались несколько хуже Северстали, но всё-таки лучше, чем у НЛМК, который проходит сейчас активную фазу капремонтов своих площадок:

➡️ Производство стали с января по сентябрь текущего года снизилось на 1,7% (г/г) до 9,4 млн т

➡️ Выплавка чугуна прибавила на 1,5% до 7,4 млн т, в связи с завершением планового кап. ремонта доменной печи №7 и ростом производительности

➡️ Общие продажи товарной продукции ММК за 9 месяцев 2019 года составили 8,5 млн т, снизившись к аналогичному периоду прошлого года на 2,2%, из которых на продукцию HVA (с высокой добавленной стоимостью) пришлось 4,2 тыс. т. В общем объёме реализации доля HVA-продукции выросла за минувший год с 46,7% до 49,0%.

➡️ Менеджмент компании ожидает, что сезонное замедление деловой активности в совокупности со значительной коррекцией мировых цен на сталь будут оказывать давление на показатели Группы ММК в 4 кв. 2019 года. Влияние данных негативных факторов будет частично компенсировано повышением операционной эффективности и высокой загрузкой агрегатов, производящих высокомаржинальную продукцию.

➡️ Производство стали с января по сентябрь текущего года снизилось на 1,7% (г/г) до 9,4 млн т

➡️ Выплавка чугуна прибавила на 1,5% до 7,4 млн т, в связи с завершением планового кап. ремонта доменной печи №7 и ростом производительности

➡️ Общие продажи товарной продукции ММК за 9 месяцев 2019 года составили 8,5 млн т, снизившись к аналогичному периоду прошлого года на 2,2%, из которых на продукцию HVA (с высокой добавленной стоимостью) пришлось 4,2 тыс. т. В общем объёме реализации доля HVA-продукции выросла за минувший год с 46,7% до 49,0%.

➡️ Менеджмент компании ожидает, что сезонное замедление деловой активности в совокупности со значительной коррекцией мировых цен на сталь будут оказывать давление на показатели Группы ММК в 4 кв. 2019 года. Влияние данных негативных факторов будет частично компенсировано повышением операционной эффективности и высокой загрузкой агрегатов, производящих высокомаржинальную продукцию.

{kind=link}

А вот теперь плавно начинает вырисовываться потенциальная инвестиционная идея в Яндексе. По крайней мере, если закон примут в том виде, о котором сообщает РБК <цитирую> "источник, знакомый с содержанием документа".

На выходных попытаюсь собрать все мысли в кучу и обобщу своё текущее видение по этому вопросу. Сейчас спать уже хочется))

На выходных попытаюсь собрать все мысли в кучу и обобщу своё текущее видение по этому вопросу. Сейчас спать уже хочется))

РБК

Правительство предложило изменить законопроект о значимых сайтах

Правительство готово поддержать законопроект о значимых онлайн-ресурсах при условии его доработки и ограничении доли иностранцев в них на уровне 50% минус одна акция. Такой подход должен устроить инве

Вслед за дивидендными рекомендациями Северсталь представила в минувшую пятницу свою финансовую отчётность по МСФО за 9 месяцев 2019 года, которая в целом оказалась нейтральной.

Несмотря на то, что выручка компании с января по сентябрь не досчиталась 2,7% (г/г) и довольствовалась результатом в $6,3 млрд, что было вызвано в первую очередь снижением цен на стальную продукцию, взлёт цен на железную руду в этом году компания прошла очень даже достойно, за счёт вертикальной интеграции и гибкости каналов сбыта (например, для ММК это станет большей проблемой в финансовых показателях).

Показатель EBITDA по итогам 9 месяцев 2019 года хоть и снизился на 6,2% до $2,2 млрд, рентабельность по EBITDA за этот период сохранилась на высоком уровне в 34,9% (годом ранее – 36,2%), а по итогам 3 кв. 2019 года и вовсе отметилась многолетним квартальным рекордом в 37,3%!

Свободный денежный поток (FCF) Северстали по итогам 9 месяцев 2019 года снизился на 27,0% до $1 млрд, на фоне более слабой конъюнктуры стального рынка и запланированного на этот год двукратного роста капитальных затрат, которые сохранятся на уровне $1,4 млрд вплоть до 2021 года включительно, после чего с 2022 года должны снизиться до $900 млн, а затем и вовсе вернуться к привычным $700-$800 млн.

Чистый долг компании за минувшие три месяца сократился с $1,47 до $1,30 млрд, благодаря чему соотношение NetDebt/EBITDA на конец отчётного периода отметилось значением 0,4х. А, значит, у Совета директоров Северстали формально были все основания направить на дивиденды 100% от FCF, что мы в итоге и увидели днём ранее, в четверг.

Я продолжаю смотреть в будущее Северстали с осторожным долгосрочным оптимизмом и с каждым кварталом наращиваю долю в компании на распродажах.

Финансовая отчётность

Пресс-релиз

Презентация

Видеообращение CEO

Несмотря на то, что выручка компании с января по сентябрь не досчиталась 2,7% (г/г) и довольствовалась результатом в $6,3 млрд, что было вызвано в первую очередь снижением цен на стальную продукцию, взлёт цен на железную руду в этом году компания прошла очень даже достойно, за счёт вертикальной интеграции и гибкости каналов сбыта (например, для ММК это станет большей проблемой в финансовых показателях).

Показатель EBITDA по итогам 9 месяцев 2019 года хоть и снизился на 6,2% до $2,2 млрд, рентабельность по EBITDA за этот период сохранилась на высоком уровне в 34,9% (годом ранее – 36,2%), а по итогам 3 кв. 2019 года и вовсе отметилась многолетним квартальным рекордом в 37,3%!

Свободный денежный поток (FCF) Северстали по итогам 9 месяцев 2019 года снизился на 27,0% до $1 млрд, на фоне более слабой конъюнктуры стального рынка и запланированного на этот год двукратного роста капитальных затрат, которые сохранятся на уровне $1,4 млрд вплоть до 2021 года включительно, после чего с 2022 года должны снизиться до $900 млн, а затем и вовсе вернуться к привычным $700-$800 млн.

Чистый долг компании за минувшие три месяца сократился с $1,47 до $1,30 млрд, благодаря чему соотношение NetDebt/EBITDA на конец отчётного периода отметилось значением 0,4х. А, значит, у Совета директоров Северстали формально были все основания направить на дивиденды 100% от FCF, что мы в итоге и увидели днём ранее, в четверг.

Я продолжаю смотреть в будущее Северстали с осторожным долгосрочным оптимизмом и с каждым кварталом наращиваю долю в компании на распродажах.

Финансовая отчётность

Пресс-релиз

Презентация

Видеообращение CEO

{kind=link}

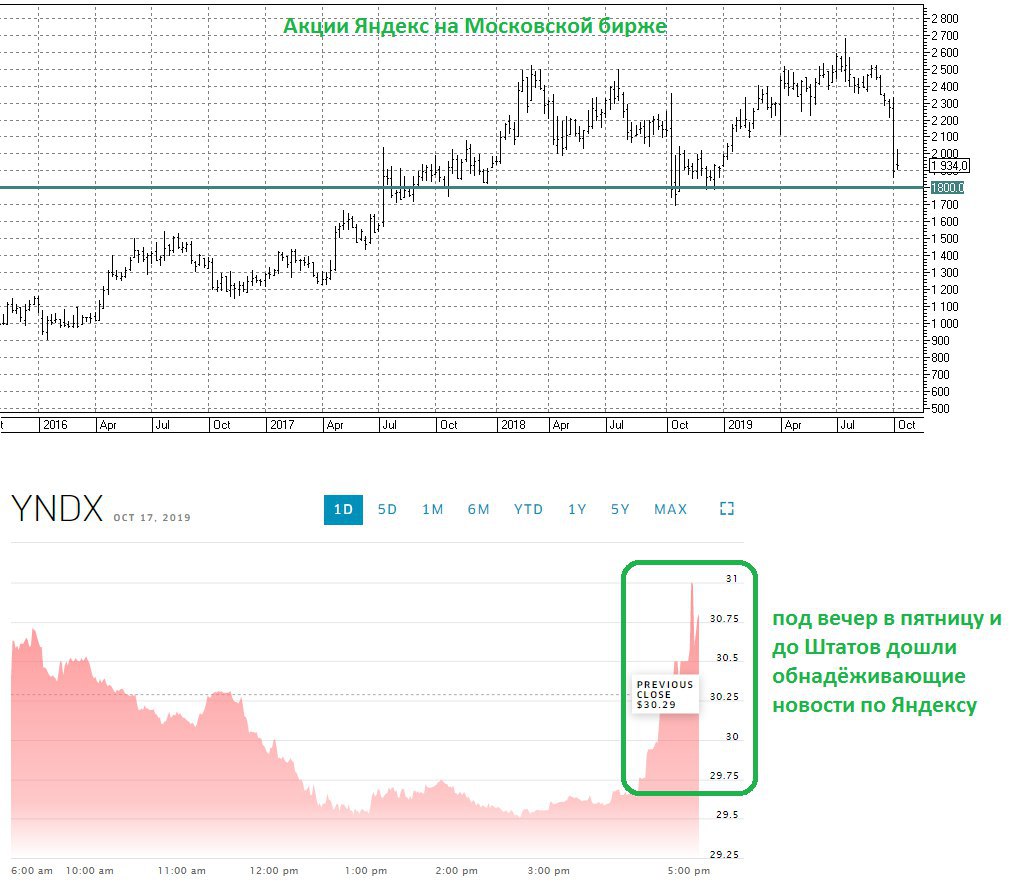

👀 Ну что ж, как я и обещал пару слов о Яндексе. Напомню, последняя кровавая распродажа в акциях компании произошла в прошлую пятницу, ровно на следующий день после того, как в Госдуме впервые обсуждались поправки к законопроекту об ограничении доли иностранцев в значимых IT-компаниях. В ту чёрную пятницу котировки в моменте снижались на 20%, и с того момента так и не смогли восстановиться, уныло продолжая топтаться вблизи прошлогодних минимумов.

Я расценил тогда покупку бумаг компании на этом падении как лотерею с вероятностью благоприятного исхода 50% на 50%, ведь изначально главный инициатор этого широко обсуждаемого законопроекта Антон Горелкин предложил ограничить доли иностранных инвесторов в значимых IT-компаниях на уровне 20%. И в этом случае для Яндекса это стало бы большой проблемой, учитывая текущую голосующую долю иностранных акционеров порядка 42%.

Однако уже вчера в пятницу, глубоким вечером по московскому времени, стали появляться обнадёживающие цифры по ограничению иностранного участия. В частности, источники РБК сообщили, что «Кабмин готов поддержать документ, если в него будут внесены корректировки — иностранное участие в интернет-ресурсах в отношении голосующих акций должно быть допустимо на уровне 50% минус одна акция». Вот это уже другой разговор!!

Фактически с корпоративной точки зрения всё остаётся в этом случае на своих местах, ведь барьер в 50% становится пустой формальностью, учитывая суммарную голосующую долю одних только Аркадия Воложа (основатель Яндекса) и Владимира Иванова (одного из старейших сотрудников компании) около 55%. А значит теперь лотерея с вероятностью выигрыша 50% на 50% теперь плавно превращается в потенциальный джек-пот с вероятностью победы уже где-то 75% на 25% (на мой субъективный взгляд), а инвестиционная идея покупки акций Яндекса приобретает всё более чёткие контуры.

Правда, почти наверняка в понедельник мы увидим на Московской бирже гэп вверх, учитывая резко возросший оптимизм по Яндексу, да и на постмаркете NASDAQ на пятничных торгах произошёл резкий рост котировок на 2,5% до $30,5, после появления этих обнадеживающих новостей.

Теперь осталось лишь дождаться конкретики в определении итоговой планки иностранного участия в российских IT-гигантах, и по словам Антона Горелкина «это сделает профильный комитет Госдумы по информационной политике, информационным технологиям и связи». Кстати, в своём телеграм-канале Антон Вадимович последние новости по Яндексу прокомментировал так:

«Правительство поддержало мой законопроект - это хорошие новости. Хочу подчеркнуть, многие ведомства концепцию поддерживали изначально. 50 процентов, 80 процентов, другие варианты или что-то среднее по больнице:), конкретные критерии идентификации ресурсов будем обсуждать в рамках профильного Комитета»

Казалось бы, какая разница: 50%, 80% или «средне по больнице», да? Но в случае с Яндексом все эти цифры рождают три совершенно разных сценария. К счастью, пока мы двигаемся к наиболее адекватному из них.

Я расценил тогда покупку бумаг компании на этом падении как лотерею с вероятностью благоприятного исхода 50% на 50%, ведь изначально главный инициатор этого широко обсуждаемого законопроекта Антон Горелкин предложил ограничить доли иностранных инвесторов в значимых IT-компаниях на уровне 20%. И в этом случае для Яндекса это стало бы большой проблемой, учитывая текущую голосующую долю иностранных акционеров порядка 42%.

Однако уже вчера в пятницу, глубоким вечером по московскому времени, стали появляться обнадёживающие цифры по ограничению иностранного участия. В частности, источники РБК сообщили, что «Кабмин готов поддержать документ, если в него будут внесены корректировки — иностранное участие в интернет-ресурсах в отношении голосующих акций должно быть допустимо на уровне 50% минус одна акция». Вот это уже другой разговор!!

Фактически с корпоративной точки зрения всё остаётся в этом случае на своих местах, ведь барьер в 50% становится пустой формальностью, учитывая суммарную голосующую долю одних только Аркадия Воложа (основатель Яндекса) и Владимира Иванова (одного из старейших сотрудников компании) около 55%. А значит теперь лотерея с вероятностью выигрыша 50% на 50% теперь плавно превращается в потенциальный джек-пот с вероятностью победы уже где-то 75% на 25% (на мой субъективный взгляд), а инвестиционная идея покупки акций Яндекса приобретает всё более чёткие контуры.

Правда, почти наверняка в понедельник мы увидим на Московской бирже гэп вверх, учитывая резко возросший оптимизм по Яндексу, да и на постмаркете NASDAQ на пятничных торгах произошёл резкий рост котировок на 2,5% до $30,5, после появления этих обнадеживающих новостей.

Теперь осталось лишь дождаться конкретики в определении итоговой планки иностранного участия в российских IT-гигантах, и по словам Антона Горелкина «это сделает профильный комитет Госдумы по информационной политике, информационным технологиям и связи». Кстати, в своём телеграм-канале Антон Вадимович последние новости по Яндексу прокомментировал так:

«Правительство поддержало мой законопроект - это хорошие новости. Хочу подчеркнуть, многие ведомства концепцию поддерживали изначально. 50 процентов, 80 процентов, другие варианты или что-то среднее по больнице:), конкретные критерии идентификации ресурсов будем обсуждать в рамках профильного Комитета»

Казалось бы, какая разница: 50%, 80% или «средне по больнице», да? Но в случае с Яндексом все эти цифры рождают три совершенно разных сценария. К счастью, пока мы двигаемся к наиболее адекватному из них.

{kind=link}

ВТБ очень оригинально утирает нос всем скептикам!

Банк авансом засчитает себе доход от продажи Tele2, что поможет выполнить цель по чистой прибыли за 2019 год в 200 млрд рублей, неоднократно озвученную топ-менеджментом. По крайней мере, выступление финансового директора ВТБ Дмитрия Пьянова на состоявшемся "Дне инвестора ВТБ" наталкивает именно на такие мысли.

Международные стандарты отчетности допускают отражение прибыли и результатов сделки в периоде, когда были определены её параметры, объяснил Пьянов, а подписание документов может произойти позже. «Мы хотим использовать этот принцип и сказать, что все параметры по продаже нашего пакета акций Tele2 определены в 2019 г. И у нас есть однозначные доказательства этого: и директива правительства, и отчеты оценщика, все они сосредоточены в 2019 г.», – продолжил он. По его словам, в январе или феврале 2020 г. сделка будет подписана, взамен Tele2 ВТБ получит денежные средства и акции «Ростелекома». В IV квартале ВТБ переоценит пакет акций Tele2 независимо от того, когда будет завершение сделки, пообещал Пьянов: «В этом смысле рисков для прибыли 2019 г., по нашему мнению, нет».

Теперь главное - не начать выдумывать ничего нового с распределеним выплат между обыкновенными и привилегированными акциями и сохранением прежней формулы расчётов с выравниванием доходности по обоим типам бумаг, и тогда наши дивидендные расчёты и инвестиционные надежды можно считать ещё более реальными!

Банк авансом засчитает себе доход от продажи Tele2, что поможет выполнить цель по чистой прибыли за 2019 год в 200 млрд рублей, неоднократно озвученную топ-менеджментом. По крайней мере, выступление финансового директора ВТБ Дмитрия Пьянова на состоявшемся "Дне инвестора ВТБ" наталкивает именно на такие мысли.

Международные стандарты отчетности допускают отражение прибыли и результатов сделки в периоде, когда были определены её параметры, объяснил Пьянов, а подписание документов может произойти позже. «Мы хотим использовать этот принцип и сказать, что все параметры по продаже нашего пакета акций Tele2 определены в 2019 г. И у нас есть однозначные доказательства этого: и директива правительства, и отчеты оценщика, все они сосредоточены в 2019 г.», – продолжил он. По его словам, в январе или феврале 2020 г. сделка будет подписана, взамен Tele2 ВТБ получит денежные средства и акции «Ростелекома». В IV квартале ВТБ переоценит пакет акций Tele2 независимо от того, когда будет завершение сделки, пообещал Пьянов: «В этом смысле рисков для прибыли 2019 г., по нашему мнению, нет».

Теперь главное - не начать выдумывать ничего нового с распределеним выплат между обыкновенными и привилегированными акциями и сохранением прежней формулы расчётов с выравниванием доходности по обоим типам бумаг, и тогда наши дивидендные расчёты и инвестиционные надежды можно считать ещё более реальными!

{kind=link}

Три ведущих отечественных стелевара (Северсталь, ММК и НЛМК) представили свои производственные результаты за 9 месяцев 2019 года, а значит самое время обновить картинку.

Самые серьёзные потери по производству (по сравнению с прошлым годом) отмечены у НЛМК, что, впрочем, неудивительно, учитывая активную фазу цикла капитальных ремонтов на производственных площадках комбината. Чем не повод докупиться?

Самые серьёзные потери по производству (по сравнению с прошлым годом) отмечены у НЛМК, что, впрочем, неудивительно, учитывая активную фазу цикла капитальных ремонтов на производственных площадках комбината. Чем не повод докупиться?

{kind=link}

Хорошая динамика в акциях АФК Система за последний год, однако! А в текущих реалиях теперь и продавать не хочется, даже частично...

{kind=link}

Русгидро представила свои производственные результаты за 9 месяцев 2019 года.

Производство электроэнергии в целом по группе за этот период хоть и снизилось на 7,7% (г/г), но третий квартал значительно сгладил провальное первое полугодие, по результатам которого выработка электроэнергии теряла порядка 13,1% (г/г). Несмотря на то, что Гидрометцентр России ожидал притока воды в большинство водохранилищ близким к норме и даже несколько ниже, на деле ситуация оказалась куда лучше, на фоне прохождения дождевых паводков и повышенного притока воды в большинство водохранилищ.

По данным всё того же Гидрометцентра, в 4 квартале 2019 года ожидается следующая динамика притока воды к основным водохранилищам:

✔️ суммарный приток воды в водохранилища на Волге и Каме, а также водохранилища на реках Сибири ожидается близким к норме;

✔️ на Северном Кавказа приток воды к Чиркейской ГЭС будет на 20-50% ниже нормы;

✔️ на Дальнем Востоке приточность воды в Зейское и Бурейское водохранилища ожидается близким к норме, в Колымское водохранилище – на 55-60% больше её.

Производство электроэнергии в целом по группе за этот период хоть и снизилось на 7,7% (г/г), но третий квартал значительно сгладил провальное первое полугодие, по результатам которого выработка электроэнергии теряла порядка 13,1% (г/г). Несмотря на то, что Гидрометцентр России ожидал притока воды в большинство водохранилищ близким к норме и даже несколько ниже, на деле ситуация оказалась куда лучше, на фоне прохождения дождевых паводков и повышенного притока воды в большинство водохранилищ.

По данным всё того же Гидрометцентра, в 4 квартале 2019 года ожидается следующая динамика притока воды к основным водохранилищам:

✔️ суммарный приток воды в водохранилища на Волге и Каме, а также водохранилища на реках Сибири ожидается близким к норме;

✔️ на Северном Кавказа приток воды к Чиркейской ГЭС будет на 20-50% ниже нормы;

✔️ на Дальнем Востоке приточность воды в Зейское и Бурейское водохранилища ожидается близким к норме, в Колымское водохранилище – на 55-60% больше её.

{kind=link}

X5 Retail Group первой из российских ритейлеров отчиталась по МСФО за 3 квартал 2019 года.

Коротко о главном:

✔️ Темпы прироста выручки продолжили своё замедление: по сравнению с аналогичным отрезком прошлого года чистая выручка прибавила всего на 12,8% до 420,7 млрд рублей, что по динамике стало худшим квартальным показателем за последние шесть лет. Это является неминуемым следствием насыщения рынка продовольственной розницы, а потому даже лидеру отечественной отрасли ритейла, которым нынче является X5, тяжело поддерживать высокий уровень роста доходов. Такими темпами уже совсем скоро Магнит, который отчитается за 3 квартал 29 октября, может отобрать пальму первенства у главного конкурента, чего не случалось в течение последних нескольких лет.

✔️ Чистая прибыль X5 по итогам 3 кв. 2019 года рухнула сразу на 72,3% до 2,2 млрд рублей, что связано с начавшимся процессом трансформации гипермаркетов «Карусель» с закрытием некоторой части из них (как следствие – обесценение оборотных активов). Сама компания оценила негативное влияние данного фактора на чистую прибыль в размере 5,3 млрд рублей. Уже сейчас известно о планах ритейлера закрыть 20 из 91 магазина «Карусель» к 2022 году, и ещё 34 гипермаркета переделать в «Перекрёсток» к 2021 году.

✔️ Квартальная рентабельность по EBITDA традиционно демонстрирует завидную стабильность, отметившись на сей раз значением в 7,1%, а вот на фоне рухнувшей чистой прибыли маржинальность по этому показателю составила скромные 0,5% (по сравнению с 2,2% годом ранее). Однако надежды на возвращение чистой прибыли на тропу роста остаются, и немалые – низкая инфляция, эффект от снижения долговой нагрузки компании и сезонный фактор (преддверие новогодних праздников) должны сделать своё дело, а значит и повышение эффективности не заставит себя ждать.

✔️ 23 октября X5 Retail Group проведёт в Лондоне день инвестора, где ожидается раскрытие деталей по планам компании наращивать бизнес в будущем, за счёт чего можно нарастить эффективность продаж и как планируется выплачивать дивиденды акционерам.

Коротко о главном:

✔️ Темпы прироста выручки продолжили своё замедление: по сравнению с аналогичным отрезком прошлого года чистая выручка прибавила всего на 12,8% до 420,7 млрд рублей, что по динамике стало худшим квартальным показателем за последние шесть лет. Это является неминуемым следствием насыщения рынка продовольственной розницы, а потому даже лидеру отечественной отрасли ритейла, которым нынче является X5, тяжело поддерживать высокий уровень роста доходов. Такими темпами уже совсем скоро Магнит, который отчитается за 3 квартал 29 октября, может отобрать пальму первенства у главного конкурента, чего не случалось в течение последних нескольких лет.

✔️ Чистая прибыль X5 по итогам 3 кв. 2019 года рухнула сразу на 72,3% до 2,2 млрд рублей, что связано с начавшимся процессом трансформации гипермаркетов «Карусель» с закрытием некоторой части из них (как следствие – обесценение оборотных активов). Сама компания оценила негативное влияние данного фактора на чистую прибыль в размере 5,3 млрд рублей. Уже сейчас известно о планах ритейлера закрыть 20 из 91 магазина «Карусель» к 2022 году, и ещё 34 гипермаркета переделать в «Перекрёсток» к 2021 году.

✔️ Квартальная рентабельность по EBITDA традиционно демонстрирует завидную стабильность, отметившись на сей раз значением в 7,1%, а вот на фоне рухнувшей чистой прибыли маржинальность по этому показателю составила скромные 0,5% (по сравнению с 2,2% годом ранее). Однако надежды на возвращение чистой прибыли на тропу роста остаются, и немалые – низкая инфляция, эффект от снижения долговой нагрузки компании и сезонный фактор (преддверие новогодних праздников) должны сделать своё дело, а значит и повышение эффективности не заставит себя ждать.

✔️ 23 октября X5 Retail Group проведёт в Лондоне день инвестора, где ожидается раскрытие деталей по планам компании наращивать бизнес в будущем, за счёт чего можно нарастить эффективность продаж и как планируется выплачивать дивиденды акционерам.

{kind=link}