Какие российские компании могут провести IPO?

📣 Директор департамента денежно-кредитной политики ЦБ Андрей Ганган накануне дал интересное интервью Интерфаксу, в котором отметил изменение динамики кредитного импульса и выразил мнение, что текущая ключевая ставка может быть достаточной для сдерживания инфляции.

Сейчас среди участников фондового рынка активно обсуждается вопрос о том, в каком конкретно квартале 2025 года регулятор приступит к снижению "ключа". И что-то мне подсказывает, что именно начало цикла смягчения монетарной политики может подстегнуть компании активнее выходить на фондовый рынок с первичными публичными размещениями акций.

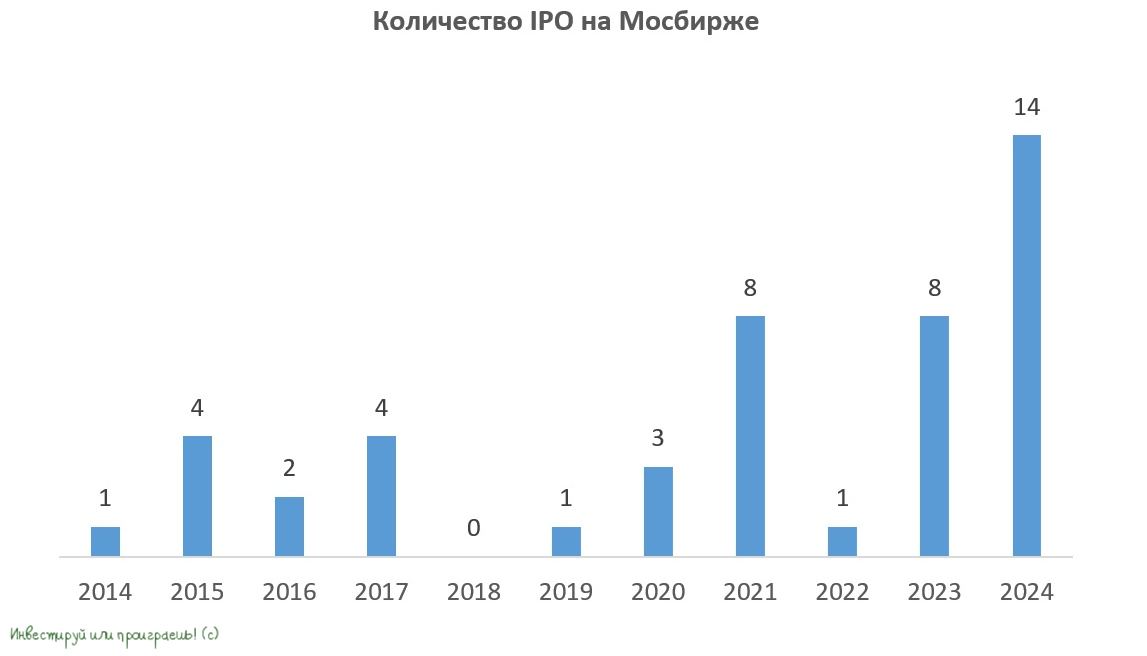

Впрочем, и год текущий уже успел продемонстрировать впечатляющие достижения: число проведенных IPO составило 14 (!!), что стало рекордом за последние 10 лет, а общий объём привлеченного капитала превысил 80 млрд руб. Причём все инвестбанки дружно сходятся во мнении, что это только начало становления полноценного рынка IPO, и впереди нас ждут растущие объёмы сделок в рамках первичных размещений, вплоть до сотен миллиардов рублей.

💼 Поэтому в продолжение нашего декабрьского календаря IPO предлагаю сегодня порассуждать вместе с вами, какие компании мы можем увидеть на фондовом рынке в ближайшем будущем:

ДОМ РФ

Минфин подготовил перечень из нескольких десятков госкомпаний, которые поэтапно будут выводиться на биржу. Первой в этом списке идет корпорация ДОМ РФ, специализирующаяся на ипотеке и финансировании строительных проектов. Уже в 2025 году правительство намерено разместить на бирже до 5% акций данного эмитента.

МТС Ads

Рекламный сегмент МТС (#MTSS) демонстрирует наиболее стремительные темпы роста среди всех направлений деятельности телеком-оператора и полностью готов к проведению IPO. Такое размещение не только обеспечит приток капитала для дальнейшего расширения цифровой экосистемы МТС (это является приоритетной целью новой Стратегии компании), но и повысит рыночную оценку компании, ведь руководство планирует разместить акции по высоким мультипликаторам.

Сибур

Ведущий нефтегазохимический холдинг страны впервые задумался о проведении IPO ещё в 2007 году, но неоднократно переносил этот шаг по разным причинам. Сейчас, преодолев пик инвестиционной программы, компания готова предложить рынку ограниченный пакет акций размером до 2%, который будет сочетать элементы как привлечения нового капитала (cash-in), так и вывода средств существующих акционеров (cash-out).

РТК-ЦОД

Ростелеком (#RTKM) ранее намеревался провести IPO своего подразделения, работающего в сфере облачных технологий, со сроком до конца 2024 года, но в итоге решил отложить размещение до начала периода снижения "ключа", чтобы добиться более высокой оценки стоимости компании.

Моторика

Один из крупнейших представителей сегмента AssistiveTech производитель протезов рук и ног Моторика продолжает подготовку к IPO. Компания кратно нарастила свои фин. показатели за последние два года. На этой неделе она приобрела контрольный пакет акций «Завода специального оборудования», крупного производителя инвалидных колясок, что откроет для неё новые рыночные ниши. Интересная история, и пока малоизвестная для среднестатистического частного инвестора, поэтому вполне возможно, что однажды мы "прожарим" её для вас.

👉 Согласно мнению первого зам. председателя ЦБ Владимира Чистюхина, в стране насчитывается порядка 500 компаний, обладающих потенциалом для выхода на фондовый рынок, включая около 30 компаний с государственным участием. Тем не менее, для того чтобы эти планы стали реальностью, необходимы доп. стимулы, обсуждение которых ведется регулятором совместно с правительством.

Но в любом случае уже сейчас можно ещё раз с уверенностью сказать, что российскому фондовому рынку быть! А если на нём ежегодно будут появляться новые имена, то это будет вообще прекрасно для всех нас, т.к. автоматически будет открывать новые инвестиционные горизонты и давать новые возможности для вложения денежных средств.

❤️ Спасибо за ваши лайки!

© Инвестируй или проиграешь

📣 Директор департамента денежно-кредитной политики ЦБ Андрей Ганган накануне дал интересное интервью Интерфаксу, в котором отметил изменение динамики кредитного импульса и выразил мнение, что текущая ключевая ставка может быть достаточной для сдерживания инфляции.

Сейчас среди участников фондового рынка активно обсуждается вопрос о том, в каком конкретно квартале 2025 года регулятор приступит к снижению "ключа". И что-то мне подсказывает, что именно начало цикла смягчения монетарной политики может подстегнуть компании активнее выходить на фондовый рынок с первичными публичными размещениями акций.

Впрочем, и год текущий уже успел продемонстрировать впечатляющие достижения: число проведенных IPO составило 14 (!!), что стало рекордом за последние 10 лет, а общий объём привлеченного капитала превысил 80 млрд руб. Причём все инвестбанки дружно сходятся во мнении, что это только начало становления полноценного рынка IPO, и впереди нас ждут растущие объёмы сделок в рамках первичных размещений, вплоть до сотен миллиардов рублей.

💼 Поэтому в продолжение нашего декабрьского календаря IPO предлагаю сегодня порассуждать вместе с вами, какие компании мы можем увидеть на фондовом рынке в ближайшем будущем:

ДОМ РФ

Минфин подготовил перечень из нескольких десятков госкомпаний, которые поэтапно будут выводиться на биржу. Первой в этом списке идет корпорация ДОМ РФ, специализирующаяся на ипотеке и финансировании строительных проектов. Уже в 2025 году правительство намерено разместить на бирже до 5% акций данного эмитента.

МТС Ads

Рекламный сегмент МТС (#MTSS) демонстрирует наиболее стремительные темпы роста среди всех направлений деятельности телеком-оператора и полностью готов к проведению IPO. Такое размещение не только обеспечит приток капитала для дальнейшего расширения цифровой экосистемы МТС (это является приоритетной целью новой Стратегии компании), но и повысит рыночную оценку компании, ведь руководство планирует разместить акции по высоким мультипликаторам.

Сибур

Ведущий нефтегазохимический холдинг страны впервые задумался о проведении IPO ещё в 2007 году, но неоднократно переносил этот шаг по разным причинам. Сейчас, преодолев пик инвестиционной программы, компания готова предложить рынку ограниченный пакет акций размером до 2%, который будет сочетать элементы как привлечения нового капитала (cash-in), так и вывода средств существующих акционеров (cash-out).

РТК-ЦОД

Ростелеком (#RTKM) ранее намеревался провести IPO своего подразделения, работающего в сфере облачных технологий, со сроком до конца 2024 года, но в итоге решил отложить размещение до начала периода снижения "ключа", чтобы добиться более высокой оценки стоимости компании.

Моторика

Один из крупнейших представителей сегмента AssistiveTech производитель протезов рук и ног Моторика продолжает подготовку к IPO. Компания кратно нарастила свои фин. показатели за последние два года. На этой неделе она приобрела контрольный пакет акций «Завода специального оборудования», крупного производителя инвалидных колясок, что откроет для неё новые рыночные ниши. Интересная история, и пока малоизвестная для среднестатистического частного инвестора, поэтому вполне возможно, что однажды мы "прожарим" её для вас.

👉 Согласно мнению первого зам. председателя ЦБ Владимира Чистюхина, в стране насчитывается порядка 500 компаний, обладающих потенциалом для выхода на фондовый рынок, включая около 30 компаний с государственным участием. Тем не менее, для того чтобы эти планы стали реальностью, необходимы доп. стимулы, обсуждение которых ведется регулятором совместно с правительством.

Но в любом случае уже сейчас можно ещё раз с уверенностью сказать, что российскому фондовому рынку быть! А если на нём ежегодно будут появляться новые имена, то это будет вообще прекрасно для всех нас, т.к. автоматически будет открывать новые инвестиционные горизонты и давать новые возможности для вложения денежных средств.

❤️ Спасибо за ваши лайки!

© Инвестируй или проиграешь

{kind=link}

👍70🔥10❤6😢1

Процентные ставки и самокаты: сложный баланс для Whoosh

🛴 Лидер отечественного рынка кикшеринга Whoosh на этой неделе представил свои операционные результаты за 2024 год, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Количество поездок увеличилось по итогам отчётного периода на +44% до 149,7 млн. Компания активно расширяет своё присутствие в российских регионах, и на конец отчётного периода сервис работал уже в 61 городе.

Главный конкурент Whoosh (по имени Юрент) также представил свои результаты, показав увеличение количества поездок на +46%, достигнув уровня в 100,3 млн. В целом динамика сопоставимая, но у Юрента в этом смысле мы видим всё-таки небольшой перевес благодаря тому, что в прошлом году он вошёл в состав экосистемы МТС (#MTSS).

⚖️ К слову, бизнес-модели двух ведущих компаний на рынке существенно различаются. Whoosh ориентирован на работу в городах с населением от 300 тыс. чел., где существует устойчивый платежеспособный спрос, и кикшеринги могут эффективно интегрироваться в транспортную систему города. В то время как Юрент присутствует уже в 187 российских городах.

Не поленился заглянуть в статистику Росстата и увидел, что в России насчитывается 172 города с населением свыше 100 тыс. человек. А это означает, что Юрент уже полностью охватил рынок относительно крупных городов, тогда как у Whoosh в этом смысле ещё остаётся потенциал для дальнейшего расширения.

⚖️ Ещё одно любопытное отличие: Юрент развивает свой бизнес частично через франчайзинговую модель, которая, вероятно, применяется в малых городах. Почему? Потому что в таких населенных пунктах сложнее достичь высокой рентабельности из-за того, что поездки носят преимущественно развлекательный характер, а не являются средством транспорта, и вероятно именно поэтому МТС предпочитает избегать инвестиций в такие регионы, предпочитая перекладывать их на плечи франчайзи (покупателя франшизы).

Whoosh, напротив, отказывается от использования франшиз, считая, что такой подход может негативно сказаться на качестве предоставляемых услуг и повредить репутации бренда. Признаюсь, лично мне такой подход ближе.

📈 Возвращаясь к операционным результатам Whoosh важно отметить, что в 4 в. 2024 года количество поездок увеличилось сразу на +60,1% (г/г). Благоприятная погода в большинстве российских регионов, очевидно, продлила активный сезон, что сыграло свою положительную роль, однако значимый вклад также внёс выход на рынки Латинской Америки, где кикшеринг может работать круглый год.

📈 Количество поездок на активного пользователя у Whoosh увеличилось на +39% до 20 поездок. И на первый взгляд такая динамика кажется вполне убедительной, однако если учесть, что активный сезон составляет в среднем 7 месяцев, получается, что каждый пользователь совершает менее одной поездки в неделю. Весьма скромный показатель, на мой субъективный взгляд.

🗓 В середине марта Whoosh обычно озвучивает планы по расширению парка электросамокатов к старту нового активного сезона, и в этом году будет особенно интересно получить комментарии на этот счёт. Менеджмент компании сейчас явно находится в сложной ситуации, поскольку высокие процентные ставки ограничивают возможности для быстрого расширения флота, и это мешает активному развитию бизнеса.

👉 Именно поэтому Whoosh (#WUSH), также как Совкомбанк, МТС, АФК Система и ряд других российских публичных эмитентов, потенциально является одним из бенефициаров потенциального снижения ключевой ставки ЦБ, т.к. компания фактически сможет продолжать активное расширение своего бизнеса только с использованием заёмного капитала, и чем дешевле будет обходиться для неё фондирование, тем лучше!

Соответственно, по мере появления сигналов о смягчении денежно-кредитной политики ЦБ, акции перечисленных выше эмитентов (включая и Whoosh) будут демонстрировать рост опережающими темпами относительно общего рынка. Если хотите сделать ставку на такой сценарий - действуйте!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

©Инвестируй или проиграешь

🛴 Лидер отечественного рынка кикшеринга Whoosh на этой неделе представил свои операционные результаты за 2024 год, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Количество поездок увеличилось по итогам отчётного периода на +44% до 149,7 млн. Компания активно расширяет своё присутствие в российских регионах, и на конец отчётного периода сервис работал уже в 61 городе.

Главный конкурент Whoosh (по имени Юрент) также представил свои результаты, показав увеличение количества поездок на +46%, достигнув уровня в 100,3 млн. В целом динамика сопоставимая, но у Юрента в этом смысле мы видим всё-таки небольшой перевес благодаря тому, что в прошлом году он вошёл в состав экосистемы МТС (#MTSS).

⚖️ К слову, бизнес-модели двух ведущих компаний на рынке существенно различаются. Whoosh ориентирован на работу в городах с населением от 300 тыс. чел., где существует устойчивый платежеспособный спрос, и кикшеринги могут эффективно интегрироваться в транспортную систему города. В то время как Юрент присутствует уже в 187 российских городах.

Не поленился заглянуть в статистику Росстата и увидел, что в России насчитывается 172 города с населением свыше 100 тыс. человек. А это означает, что Юрент уже полностью охватил рынок относительно крупных городов, тогда как у Whoosh в этом смысле ещё остаётся потенциал для дальнейшего расширения.

⚖️ Ещё одно любопытное отличие: Юрент развивает свой бизнес частично через франчайзинговую модель, которая, вероятно, применяется в малых городах. Почему? Потому что в таких населенных пунктах сложнее достичь высокой рентабельности из-за того, что поездки носят преимущественно развлекательный характер, а не являются средством транспорта, и вероятно именно поэтому МТС предпочитает избегать инвестиций в такие регионы, предпочитая перекладывать их на плечи франчайзи (покупателя франшизы).

Whoosh, напротив, отказывается от использования франшиз, считая, что такой подход может негативно сказаться на качестве предоставляемых услуг и повредить репутации бренда. Признаюсь, лично мне такой подход ближе.

📈 Возвращаясь к операционным результатам Whoosh важно отметить, что в 4 в. 2024 года количество поездок увеличилось сразу на +60,1% (г/г). Благоприятная погода в большинстве российских регионов, очевидно, продлила активный сезон, что сыграло свою положительную роль, однако значимый вклад также внёс выход на рынки Латинской Америки, где кикшеринг может работать круглый год.

📈 Количество поездок на активного пользователя у Whoosh увеличилось на +39% до 20 поездок. И на первый взгляд такая динамика кажется вполне убедительной, однако если учесть, что активный сезон составляет в среднем 7 месяцев, получается, что каждый пользователь совершает менее одной поездки в неделю. Весьма скромный показатель, на мой субъективный взгляд.

🗓 В середине марта Whoosh обычно озвучивает планы по расширению парка электросамокатов к старту нового активного сезона, и в этом году будет особенно интересно получить комментарии на этот счёт. Менеджмент компании сейчас явно находится в сложной ситуации, поскольку высокие процентные ставки ограничивают возможности для быстрого расширения флота, и это мешает активному развитию бизнеса.

👉 Именно поэтому Whoosh (#WUSH), также как Совкомбанк, МТС, АФК Система и ряд других российских публичных эмитентов, потенциально является одним из бенефициаров потенциального снижения ключевой ставки ЦБ, т.к. компания фактически сможет продолжать активное расширение своего бизнеса только с использованием заёмного капитала, и чем дешевле будет обходиться для неё фондирование, тем лучше!

Соответственно, по мере появления сигналов о смягчении денежно-кредитной политики ЦБ, акции перечисленных выше эмитентов (включая и Whoosh) будут демонстрировать рост опережающими темпами относительно общего рынка. Если хотите сделать ставку на такой сценарий - действуйте!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

©Инвестируй или проиграешь

👍115❤15🔥8😱2

Дивидендный дуэт: МТС и Сургутнефтегаз

💰 Вчера вышли дивидендные рекомендации от двух популярных эмитентов на российском фондовом рынке, которые с одной стороны большим сюрпризом для инвесторов не стали, однако с другой - сам факт выплат наверняка порадовал акционеров данных компаний.

Давайте заглянем в эти две истории:

1️⃣ МТС (#MTSS): 35 руб. на акцию

ДД=16,0%

📆 ГОСА: 24 июня 2025 года

Дивидендная отсечка: 4 июля 2025 года (с учётом режима торгов Т+1)

Ещё в начале апреля в ходе конференции "Телеком-2025" гендиректор и предправления МТС Инесса Галактионова торжественно сообщила, что МТС планирует выплату дивидендов в 2025 году в размере не менее 35 руб. на акцию, заявив тогда буквально следующее:

Акции МТС (#MTSS) продолжают оставаться своего рода квазиоблигациями на российском фондовом рынке. С учётом того, что более половины задолженности МТС приходится на кредиты с плавающими ставками, а эффективная процентная ставка уже приблизилась к 20%, акционеры очень ждут и надеются на долгожданное снижение ключевой ставки, хотя бы во втором полугодии текущего года. Это заметно снизит процентные платежи компании по займам, оздоровит бизнес и вернёт уверенность акционеров в светлом будущем компании.

Кстати, сегодня МТС отчитывается по МСФО за 1 кв. 2025 года, мы с вами эту отчётность чуть позже ещё разберём.

2️⃣ Сургутнефтегаз ап (#SNGSP): 8,5 руб.

ДД=16,3%

📆 ГОСА: 27 июня 2025 года

Дивидендная отсечка: 16 июля 2025 года (с учётом режима торгов Т+1)

Ровно неделю тому назад в нашем премиуме мы прожаривали Сургутнефтегаз, и тогда насчитали дивиденд в размере 9,2 руб. на преф. По факту рекомендованные выплаты оказались чуть ниже, однако ввиду того, что средние ожидания рынка были излишне оптимистичными (9-12 руб. на привилегированную акцию), мы после выхода дивидендных новостей увидели негативную реакцию в котировках, дополнительно подкреплённую очередными санкциями в отношении компании. Про обычки Сургута (#SNGS) я упомяну буквально одним предложением: тут, как и всегда, скромные 0,9 руб. на одну акцию и символическая ДД=4,0%, нечего ловить!

Любопытно, но бухгалтерскую отчётность за прошлый год Сургутнефтегаз пока не раскрывал, однако исходя из действующей див. политики и зная размер дивидендов на одну привилегированную акцию, не трудно посчитать, что чистая прибыль компании по РСБУ в 2024 году, скорее всего, снизилась до 1,026 трлн руб., чем и объясняется итоговое снижение дивов за прошлый год.

О причинах более слабых, чем ожидалось, финансовых результатов Сургутнефтегаза, мы с вами ещё порассуждаем после публикации годовой отчётности за прошлый год, но по одной из версий компания могла отразить разовые расходы (например, от списания активов). Вполне возможно, компания в 4Q2024 могла отразить разовые расходы (например, от списания активов), а быть может "кубышка" стала менее валютной, и на часть денежных средств были куплены, например, ОФЗ, которые как раз заметно подешевели в 4 кв. 2024 года. Скоро всё узнаем!

❤️ Не забудьте поставить лайк, если вы любите дивиденды также, как люблю их я!

©Инвестируй или проиграешь

Давайте заглянем в эти две истории:

1️⃣ МТС (#MTSS): 35 руб. на акцию

ДД=16,0%

Дивидендная отсечка: 4 июля 2025 года (с учётом режима торгов Т+1)

Ещё в начале апреля в ходе конференции "Телеком-2025" гендиректор и предправления МТС Инесса Галактионова торжественно сообщила, что МТС планирует выплату дивидендов в 2025 году в размере не менее 35 руб. на акцию, заявив тогда буквально следующее:

"У нас утверждённая дивидендная политика на три года, мы планируем в этом году выплачивать дивиденды в полном объёме - не менее 35 руб. на акцию".

Акции МТС (#MTSS) продолжают оставаться своего рода квазиоблигациями на российском фондовом рынке. С учётом того, что более половины задолженности МТС приходится на кредиты с плавающими ставками, а эффективная процентная ставка уже приблизилась к 20%, акционеры очень ждут и надеются на долгожданное снижение ключевой ставки, хотя бы во втором полугодии текущего года. Это заметно снизит процентные платежи компании по займам, оздоровит бизнес и вернёт уверенность акционеров в светлом будущем компании.

Кстати, сегодня МТС отчитывается по МСФО за 1 кв. 2025 года, мы с вами эту отчётность чуть позже ещё разберём.

2️⃣ Сургутнефтегаз ап (#SNGSP): 8,5 руб.

ДД=16,3%

Дивидендная отсечка: 16 июля 2025 года (с учётом режима торгов Т+1)

Ровно неделю тому назад в нашем премиуме мы прожаривали Сургутнефтегаз, и тогда насчитали дивиденд в размере 9,2 руб. на преф. По факту рекомендованные выплаты оказались чуть ниже, однако ввиду того, что средние ожидания рынка были излишне оптимистичными (9-12 руб. на привилегированную акцию), мы после выхода дивидендных новостей увидели негативную реакцию в котировках, дополнительно подкреплённую очередными санкциями в отношении компании. Про обычки Сургута (#SNGS) я упомяну буквально одним предложением: тут, как и всегда, скромные 0,9 руб. на одну акцию и символическая ДД=4,0%, нечего ловить!

Любопытно, но бухгалтерскую отчётность за прошлый год Сургутнефтегаз пока не раскрывал, однако исходя из действующей див. политики и зная размер дивидендов на одну привилегированную акцию, не трудно посчитать, что чистая прибыль компании по РСБУ в 2024 году, скорее всего, снизилась до 1,026 трлн руб., чем и объясняется итоговое снижение дивов за прошлый год.

О причинах более слабых, чем ожидалось, финансовых результатов Сургутнефтегаза, мы с вами ещё порассуждаем после публикации годовой отчётности за прошлый год, но по одной из версий компания могла отразить разовые расходы (например, от списания активов). Вполне возможно, компания в 4Q2024 могла отразить разовые расходы (например, от списания активов), а быть может "кубышка" стала менее валютной, и на часть денежных средств были куплены, например, ОФЗ, которые как раз заметно подешевели в 4 кв. 2024 года. Скоро всё узнаем!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍189❤13🔥13😢2

Экспансия МТС продолжается

🧮 МТС представила накануне свои результаты по МСФО за 1 кв. 2025 года, и я на правах давнего акционера компании предлагаю проанализировать их вместе с вами.

📈 Выручка с января по март увеличилась на +8,8% (г/г) до 175,5 млрд руб. Компания сформировала сильные бизнесы вокруг телекоммуникационного ядра, а постоянное расширение клиентской базы экосистемы позволяет показывать уверенный рост доходов.

✔️Среди зрелых экосистемных направлений наиболее высокими темпами росла рекламная вертикаль, где доходы увеличились аж на +45,5% (г/г) до 16,2 млрд руб. Компания успешно адаптирует свою технологическую платформу под потребности бизнеса, что позволяет направлению AdTech демонстрировать впечатляющие темпы роста.

✔️Сервис кикшеринга Юрент стремительно развивается, удвоив в отчётном периоде оборот как в денежном выражении, так и по кол-ву поездок. Юрент не только активно расширяется на российском рынке, но и в конце прошлого года приобрела белорусского оператора Eleven. Это позволило не только выйти на белорусский рынок, но и организовать центр разработки самокатов, соответствующего ПО и инфраструктуры для их зарядки. Комбо!

📈 Показатель OIBDA увеличился по итогам 1Q2025 на +7,1% (г/г) до 63,3 млрд руб. В отчётном периоде компания продемонстрировала максимальный темп роста этого показателя за последние 5 лет! Стратегия разделения бизнеса на телеком-сегмент и экосистему приносит ощутимые результаты: руководство успешно управляет расходами, одновременно увеличивая доходы с каждого клиента.

Как тут не вспомнить недавнюю отчётность Ростелекома по МСФО за 1Q2025, зафиксировавшую снижение OIBDA на -1% (г/г). В то время как МТС, назло всем скептикам, демонстрирует куда более позитивную динамику, что свидетельствует о правильности выбранной стратегии развития.

📈 Более того, менеджмент ожидает сохранения высоких темпов роста показателя OIBDA в следующих кварталах. Это обусловлено строгим контролем над расходами и концентрацией усилий на развитии проектов с высокой рентабельностью.

💼 В отчётном периоде МТС снизила чистый долг как в абсолютных цифрах, так и по отношению к OIBDA - долговая нагрузка сократилась с 1,9x до 1,8x. Учитывая уверенное снижение ставок на денежном рынке, можно ожидать, что ЦБ уже этим летом примет решение о снижении "ключа", что ещё снизит долговую нагрузку на компанию. Ну чем не позитив?

💰 Теперь самое вкусненькое, акционерам на десерт. Многие инвесторы ценят МТС именно за щедрые дивиденды, ведь эмитент стабильно придерживается установленной практики. И буквально во вторник Совет директоров компании рекомендовал выплатить дивиденды за 2024 год в размере 35 руб. на акцию, что по текущим котировкам сулит ДД=16,2%. Див. отсечка намечена на 4 июля 2025 года c учётом режима торгов Т+1).

👉 Акции МТС (#MTSS) могут продемонстрировать опережающую динамику, в случае ожидаемого снижения "ключа", т.к. исторически бумаги всегда демонстрировали заметную переоценку при смягчении денежно-кредитной политики регулятора. Поэтому если вы ищете бенефициара снижения "ключа", то как и в случае с МТС Банком, акции МТС (#MTSS) тоже прекрасно должны справиться с этой задачей, радуя вас ещё и щедрыми дивами из года в год!

❤️ Ставьте лайк под этим постом и всегда включайте критическое мышление, друзья!

©Инвестируй или проиграешь

✔️Среди зрелых экосистемных направлений наиболее высокими темпами росла рекламная вертикаль, где доходы увеличились аж на +45,5% (г/г) до 16,2 млрд руб. Компания успешно адаптирует свою технологическую платформу под потребности бизнеса, что позволяет направлению AdTech демонстрировать впечатляющие темпы роста.

✔️Сервис кикшеринга Юрент стремительно развивается, удвоив в отчётном периоде оборот как в денежном выражении, так и по кол-ву поездок. Юрент не только активно расширяется на российском рынке, но и в конце прошлого года приобрела белорусского оператора Eleven. Это позволило не только выйти на белорусский рынок, но и организовать центр разработки самокатов, соответствующего ПО и инфраструктуры для их зарядки. Комбо!

Как тут не вспомнить недавнюю отчётность Ростелекома по МСФО за 1Q2025, зафиксировавшую снижение OIBDA на -1% (г/г). В то время как МТС, назло всем скептикам, демонстрирует куда более позитивную динамику, что свидетельствует о правильности выбранной стратегии развития.

👩🔧 «Уверена, что это решение будет поддержано и акционерами МТС на Годовом собрании, которое мы впервые с 2019 года проведем в очной форме 24 июня», - поведала генеральный директор МТС Инесса Галактионова.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍102🤔25❤12🔥4😱1

От слов к делу: ЦБ наконец-то снизил ключевую ставку

🏦 Вчера ЦБ впервые за последние два с половиной года решился, наконец, на долгожданное снижение ключевой ставки с 21% до 20%, однако позитивная реакция рынка на это событие оказалась весьма скоротечной, и по итогам пятничных торгов индекс Мосбиржи (#micex) снизился на -2,45%. Очередное доказательство известной рыночной истины: "Покупай на слухах, продавай на новостях".

Я допускаю, конечно, что участников рынка могли смутить заявления ЦБ, согласно которым было озвучено, что смягчение денежно-кредитной политики будет проводиться осторожно, причём не исключены паузы в цикле снижения ставки. Однако повод ли это грустить? Ради эксперимента попробовал специально расстроиться тоже по этому поводу, но у меня не получилось. На мой взгляд, ничего страшного и подозрительного ЦБ не озвучил, ситуация с инфляцией находится под контролем и склонна снижаться - и это самое главное!

❗️ЦБ сделал первый шаг по снижению "ключа" — и это принципиально важно. Как минимум, знаковое событие! Теперь мы точно знаем:

✔️ Цикл смягчения начался (пусть и с осторожных 100 б.п.)

✔️ Инфляция действительно замедляется

✔️ Кредитный импульс потушен

❓ Почему это повод для оптимизма?

Как известно, рынок зачастую переигрывает с эмоциями и вчерашняя просадка создаёт неплохие долгосрочные точки входа. Дивидендные истории (банки, телеком) будут становиться всё более привлекательными с каждым снижением "ключа", эмитенты с высокой долговой нагрузкой (#MTSS, #DELI, #AFKS, #ENPG и др.), а также девелоперы (#SMLT, #ETLN, #LSRG, #PIKK) получат хоть какое-то облегчение (пусть даже пока не очень значительное). Ну и не забываем про курс рубля, который по мере снижения ставок всё больше будет склонен к девальвации, которую мы по-прежнему ждём во втором полугодии.

Именно поэтому любые более ли менее значимые просадки на рынке акций я готов радостно выкупать, не одними же облигациями и фондом денежного рынка набивать наши инвестиционные портфели - на них и так у меня приходится уже больше половины портфеля, поэтому надо оставить место и рискованным активам. К тому же, о потенциальных точках роста мы с вами говорили буквально на днях, рекомендую вернуться, перечитать тот пост и вдохновиться ещё раз нашим оптимизмом.

👨💻 Ну а сегодня в нашем клубе "Инвестируй или проиграешь PREMIUM" вышел большой пост по итогам вчерашнего заседания ЦБ, где мы обсудили текущую динамику ставок на денежном рынке, проанализировали взаимосвязь денежной массы М2 в стране и ключевой ставки, а также пробежались по основным тезисам выступления Эльвиры Набиуллиной. Категорически рекомендую вступить в наши тесные ряды, у нас очень полезно, дружно и уютно!

Чтобы вы понимали, какой объём работы мы проделываем в нашем закрытом клубе, вот материал только за последнюю неделю (для действующих подписчиков премиума ссылки будут кликабельны):

📌 Распадская в тупике: как выжить в угольном аду?

📌 Астра: как ставка ЦБ влияет на амбиции эмитента?

📌 Газпром: путь к стабильности или тревоге?

📌 Как ТМК реформирует себя?

📌 Рекордные дивиденды ВТБ: стоит ли радоваться заранее?

📌 Фосагро продолжает чудить с дивидендами

📌 Транснефть: дивиденды выше ожиданий

📌 Поднять паруса или выбросить белый флаг: сложная дилемма Совкомфлота

📌 Газпромнефть: когда дочка успешнее мамы

🎁 Ну а в качестве приятного бонуса давайте я сделаю скидку тем, кто ещё ни разу не был подписчиком "Инвестируй или проиграешь PREMIUM", но никак не решится это сделать: если вы напишете мне сегодня или завтра, я вам дам разовую скидку на любой тариф в размере... тех самых 20%, которыми вчера порадовал нас ЦБ!

❤️ Хороших вам выходных, друзья! И только хороших новостей!

©Инвестируй или проиграешь

🏦 Вчера ЦБ впервые за последние два с половиной года решился, наконец, на долгожданное снижение ключевой ставки с 21% до 20%, однако позитивная реакция рынка на это событие оказалась весьма скоротечной, и по итогам пятничных торгов индекс Мосбиржи (#micex) снизился на -2,45%. Очередное доказательство известной рыночной истины: "Покупай на слухах, продавай на новостях".

Я допускаю, конечно, что участников рынка могли смутить заявления ЦБ, согласно которым было озвучено, что смягчение денежно-кредитной политики будет проводиться осторожно, причём не исключены паузы в цикле снижения ставки. Однако повод ли это грустить? Ради эксперимента попробовал специально расстроиться тоже по этому поводу, но у меня не получилось. На мой взгляд, ничего страшного и подозрительного ЦБ не озвучил, ситуация с инфляцией находится под контролем и склонна снижаться - и это самое главное!

❗️ЦБ сделал первый шаг по снижению "ключа" — и это принципиально важно. Как минимум, знаковое событие! Теперь мы точно знаем:

✔️ Цикл смягчения начался (пусть и с осторожных 100 б.п.)

✔️ Инфляция действительно замедляется

✔️ Кредитный импульс потушен

❓ Почему это повод для оптимизма?

Как известно, рынок зачастую переигрывает с эмоциями и вчерашняя просадка создаёт неплохие долгосрочные точки входа. Дивидендные истории (банки, телеком) будут становиться всё более привлекательными с каждым снижением "ключа", эмитенты с высокой долговой нагрузкой (#MTSS, #DELI, #AFKS, #ENPG и др.), а также девелоперы (#SMLT, #ETLN, #LSRG, #PIKK) получат хоть какое-то облегчение (пусть даже пока не очень значительное). Ну и не забываем про курс рубля, который по мере снижения ставок всё больше будет склонен к девальвации, которую мы по-прежнему ждём во втором полугодии.

Именно поэтому любые более ли менее значимые просадки на рынке акций я готов радостно выкупать, не одними же облигациями и фондом денежного рынка набивать наши инвестиционные портфели - на них и так у меня приходится уже больше половины портфеля, поэтому надо оставить место и рискованным активам. К тому же, о потенциальных точках роста мы с вами говорили буквально на днях, рекомендую вернуться, перечитать тот пост и вдохновиться ещё раз нашим оптимизмом.

👨💻 Ну а сегодня в нашем клубе "Инвестируй или проиграешь PREMIUM" вышел большой пост по итогам вчерашнего заседания ЦБ, где мы обсудили текущую динамику ставок на денежном рынке, проанализировали взаимосвязь денежной массы М2 в стране и ключевой ставки, а также пробежались по основным тезисам выступления Эльвиры Набиуллиной. Категорически рекомендую вступить в наши тесные ряды, у нас очень полезно, дружно и уютно!

Чтобы вы понимали, какой объём работы мы проделываем в нашем закрытом клубе, вот материал только за последнюю неделю (для действующих подписчиков премиума ссылки будут кликабельны):

📌 Распадская в тупике: как выжить в угольном аду?

📌 Астра: как ставка ЦБ влияет на амбиции эмитента?

📌 Газпром: путь к стабильности или тревоге?

📌 Как ТМК реформирует себя?

📌 Рекордные дивиденды ВТБ: стоит ли радоваться заранее?

📌 Фосагро продолжает чудить с дивидендами

📌 Транснефть: дивиденды выше ожиданий

📌 Поднять паруса или выбросить белый флаг: сложная дилемма Совкомфлота

📌 Газпромнефть: когда дочка успешнее мамы

🎁 Ну а в качестве приятного бонуса давайте я сделаю скидку тем, кто ещё ни разу не был подписчиком "Инвестируй или проиграешь PREMIUM", но никак не решится это сделать: если вы напишете мне сегодня или завтра, я вам дам разовую скидку на любой тариф в размере... тех самых 20%, которыми вчера порадовал нас ЦБ!

❤️ Хороших вам выходных, друзья! И только хороших новостей!

©Инвестируй или проиграешь

{kind=link}

👍79❤14😱5🔥2🤔2

МТС Банк: от SPO к новым горизонтам

💼 Ну что ж, МТС Банк (#MBNK) успешно разместил свои акции в рамках состоявшегося SPO, о котором впервые было объявлено ещё в апреле, и в итоге привлёк 4 млрд руб. Эти средства станут топливом для развития высокомаржинальных направлений и возможных поглощений, и менеджмент не скрывает своих амбиций.

👨💻 Детали сделки:

✔️ Размещено почти 3 млн акций по цене 1380,5 руб., что увеличило капитал на 8,4%.

✔️ Размещение прошло почти на 20% выше текущей рыночной цены - судя по всему, ключевой инвестор структуры МТС, которые голосуют рублём за рост своей финтех-вертикали.

🤔 Да, фондовый рынок часто скептичен к дополнительным выпускам акций, но важно отделять зерна от плевел. Действительно, допэмиссия, не создающая дополнительной ценности для акционеров - однозначное зло. Но в данном конкретном случае ситуация выглядит несколько иначе.

Будучи частью экосистемы МТС (#MTSS), банк благодаря SPO способен значительно увеличить размер кредитного портфеля в среднесрочной перспективе. Уже в следующую пятницу ЦБ объявит решение по ключевой ставке и, возможно, скорректирует уровень нейтральной ставки, о чём недавно сообщали его представители.

📊 Как я понимаю, такая ситуация создает отличные предпосылки для органичного роста кредитного портфеля и общего улучшения финансовых показателей МТС Банка.

Что касается потенциальных M&A-сделок, руководство банка открыто высказывало заинтересованность в приобретении синергетичных активов.

👉 Любопытный факт: МТС Банк (#MBNK) на текущий момент времени является самым дешевым публичным банком по мультипликатору P/BV (без субордов и с допкой получается 0,47х по нашим расчетам).

Поддержка материнской структуры и разумная инвестиционная стратегия создают отличный задел для уверенного движения вперед, а потому я сегодня традиционно подкупил в том числе и этих бумаг, в рамках очередного пополнения своего инвестиционного портфеля акциями и наращивания их доли, на фоне облигаций (сейчас на долю акций приходится уже 42,7%)! Посмотрим, что из этого выйдет.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

©Инвестируй или проиграешь

✔️ Размещено почти 3 млн акций по цене 1380,5 руб., что увеличило капитал на 8,4%.

✔️ Размещение прошло почти на 20% выше текущей рыночной цены - судя по всему, ключевой инвестор структуры МТС, которые голосуют рублём за рост своей финтех-вертикали.

Будучи частью экосистемы МТС (#MTSS), банк благодаря SPO способен значительно увеличить размер кредитного портфеля в среднесрочной перспективе. Уже в следующую пятницу ЦБ объявит решение по ключевой ставке и, возможно, скорректирует уровень нейтральной ставки, о чём недавно сообщали его представители.

Что касается потенциальных M&A-сделок, руководство банка открыто высказывало заинтересованность в приобретении синергетичных активов.

Поддержка материнской структуры и разумная инвестиционная стратегия создают отличный задел для уверенного движения вперед, а потому я сегодня традиционно подкупил в том числе и этих бумаг, в рамках очередного пополнения своего инвестиционного портфеля акциями и наращивания их доли, на фоне облигаций (сейчас на долю акций приходится уже 42,7%)! Посмотрим, что из этого выйдет.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍96❤28🔥19😱6🤔1