М.Видео: облигационный кейс для самых отважных

📓 Давненько мы с вами что-то не заглядывали в бизнес М.Видео, и опубликованные накануне операционные показатели за 9 мес. 2024 года - хороший шанс это исправить.

📈 Собственно, представленный официальный пресс-релиз большим объёмом не выделяется, поэтому выделю главную мысль: в рамках согласованного на 2024 год плана развития сети за 9m2024 было открыто 68 новых магазинов (преимущественно нового эффективного компактного формата), а также состоялся выход в 16 новых городов России.

Чтобы вы имели представление, что такое магазины компактного формата, ну и для расширения кругозора, предлагаю вам прочитать и усвоить ровно один этот один абзац:

"Новый формат компактных магазинов М.Видео предполагает среднюю площадь 500-600 м², что в среднем вдвое меньше, чем у магазинов с традиционной площадью (1,0-1,5 тыс. м²), при этом доступный для клиентов ассортимент (порядка 4500 наименований, включая крупный быт) сопоставим за счёт расположения товаров ярусами, а объём инвестиций в открытие составляет до трёх раз ниже, при более высоком обороте с 1 м²".

📈 При этом, если сравнивать темпы экспансии с первыми двумя кварталами этого года, они оказались выше: за первое полугодие было открыто 38 магазинов, а за один только третий квартал – сразу 30.

💼 Вот, собственно, и всё, что нам рассказали операционные результаты. Поэтому, чтобы хоть как-то освежить своё монотонное повествование, я предлагаю сейчас резко всем взбодриться, ведь сейчас мы будем вспоминать текущую долговую нагрузку компании, которая в прошлом году наделала много шума и посеяла целый ряд всевозможных страхов. По состоянию на 30.06.2024, соотношение NetDebt/EBITDA снизилось с 5,26х до 3,86х - это, наверное, самый главный прорыв в полугодовой фин. отчётности компании, достигнутый не только ростом EBITDA в ltm-выражении на +38% (г/г), но и снижением самого чистого долга в абсолютном выражении.

👉 Акций М.Видео (#MVID) в портфеле не держу, у меня по ним по-прежнему очень осторожный взгляд, а вот облигационером двух выпусков по-прежнему являюсь: МВ ФИН 1Р3 с погашением 22 июля 2025 года (RU000A104ZK2) и МВ ФИН 1Р4 с погашением 17 апреля 2026 года (RU000A106540), которые могут вам принести доходность 28,3% и 37,46% соответственно!

Опасная игра? Вполне возможно! Но как рассуждаю я: будет ли условно "загибающаяся" компания развиваться, открывать новые магазины, а также активно искать векторы своего развития (финтех, М.Сервис, собственный маркетплейс и т.д)? На мой взгляд, нет. И очень хочется верить, что текущие трудности М.Видео благополучно победит и пройдёт их достойно. Менеджмент, зовите на конференц-колл, есть много горячих вопросов!

❤️ Говорят, что если этот пост соберёт 200 лайков, то долговая нагрузка компании уйдёт ниже 3х. Давайте проверим!

© Инвестируй или проиграешь

📓 Давненько мы с вами что-то не заглядывали в бизнес М.Видео, и опубликованные накануне операционные показатели за 9 мес. 2024 года - хороший шанс это исправить.

📈 Собственно, представленный официальный пресс-релиз большим объёмом не выделяется, поэтому выделю главную мысль: в рамках согласованного на 2024 год плана развития сети за 9m2024 было открыто 68 новых магазинов (преимущественно нового эффективного компактного формата), а также состоялся выход в 16 новых городов России.

Чтобы вы имели представление, что такое магазины компактного формата, ну и для расширения кругозора, предлагаю вам прочитать и усвоить ровно один этот один абзац:

"Новый формат компактных магазинов М.Видео предполагает среднюю площадь 500-600 м², что в среднем вдвое меньше, чем у магазинов с традиционной площадью (1,0-1,5 тыс. м²), при этом доступный для клиентов ассортимент (порядка 4500 наименований, включая крупный быт) сопоставим за счёт расположения товаров ярусами, а объём инвестиций в открытие составляет до трёх раз ниже, при более высоком обороте с 1 м²".

📈 При этом, если сравнивать темпы экспансии с первыми двумя кварталами этого года, они оказались выше: за первое полугодие было открыто 38 магазинов, а за один только третий квартал – сразу 30.

💼 Вот, собственно, и всё, что нам рассказали операционные результаты. Поэтому, чтобы хоть как-то освежить своё монотонное повествование, я предлагаю сейчас резко всем взбодриться, ведь сейчас мы будем вспоминать текущую долговую нагрузку компании, которая в прошлом году наделала много шума и посеяла целый ряд всевозможных страхов. По состоянию на 30.06.2024, соотношение NetDebt/EBITDA снизилось с 5,26х до 3,86х - это, наверное, самый главный прорыв в полугодовой фин. отчётности компании, достигнутый не только ростом EBITDA в ltm-выражении на +38% (г/г), но и снижением самого чистого долга в абсолютном выражении.

👉 Акций М.Видео (#MVID) в портфеле не держу, у меня по ним по-прежнему очень осторожный взгляд, а вот облигационером двух выпусков по-прежнему являюсь: МВ ФИН 1Р3 с погашением 22 июля 2025 года (RU000A104ZK2) и МВ ФИН 1Р4 с погашением 17 апреля 2026 года (RU000A106540), которые могут вам принести доходность 28,3% и 37,46% соответственно!

Опасная игра? Вполне возможно! Но как рассуждаю я: будет ли условно "загибающаяся" компания развиваться, открывать новые магазины, а также активно искать векторы своего развития (финтех, М.Сервис, собственный маркетплейс и т.д)? На мой взгляд, нет. И очень хочется верить, что текущие трудности М.Видео благополучно победит и пройдёт их достойно. Менеджмент, зовите на конференц-колл, есть много горячих вопросов!

❤️ Говорят, что если этот пост соберёт 200 лайков, то долговая нагрузка компании уйдёт ниже 3х. Давайте проверим!

© Инвестируй или проиграешь

{kind=link}

👍154❤38🤔9🔥6😱1

М.Видео+Эльдорадо=любовь?

🛒 Один из лидеров рынка бытовой техники и электроники М.Видео-Эльдорадо (#MVID) опубликовал сегодня свои операционные результаты за 9 мес. 2024 года, которые я предлагаю вместе с вами проанализировать, дополнив этот материал важными тезисами c эфира SmartLab Online с CEO и CFO компании.

📈 Оборот товаров (GMV) с января по октябрь вырос на +8% (г/г) до 387 млрд руб. Такой рост был обусловлен открытием новых магазинов, ростом среднего чека и конверсии, а также значительным увеличением ассортимента товаров, который превысил отметку в 200 тыс. позиций, установив новый рекорд.

💻📱Помимо расширения ассортимента, стоит подчеркнуть также увеличение доли уникальных товаров – то есть тех, которые представлены исключительно в данной торговой сети и имеющих более высокую маржинальность для компании. Это включает собственные торговые марки (СТМ), эксклюзивные бренды и специализированные продуктовые линейки. За отчётный период этот показатель вырос практически вдвое с 11,5% до 22%.

📈 Высокая инфляция в экономике также играет на руку ритейлеру, т.к. вместе с ней и средний чек растёт двузначными темпами (по итогам 3Q2024 он вырос на +15% г/г).

🏪 За отчетный период было запущено 89 новых магазинов, при этом компания расширила своё присутствие, выйдя на рынок 20 новых городов. В течение всего года планируется открыть минимум 100 магазинов, большинство из которых будут компактного формата, который характеризуется быстрой окупаемостью.

❗️Важным событием стало то, что компания решила внедрить омниканальный подход к взаимодействию с клиентами, объединив онлайн-платформы и физические магазины (М.Видео и Эльдорадо). Эта стратегия уже оправдала себя: в том числе благодаря этому доля интернет-продаж достигла уже 73% от общего объёма оборота. При этом по-прежнему высокой остаётся роль магазинов и профессиональных консультаций при выборе товаров и совершении покупок, что позволило Группе эффективно реализовать преимущества омниканальной бизнес-модели. Порядка 90% всех заказов совершались с использованием инфраструктуры магазинов Группы.

💼 Что касается долговых метрик, то все показатели компания раскроет уже в рамках публикации годовой отчётности по МСФО.

«Для достижения результата мы утвердили антикризисный план в компании и шаг за шагом его реализуем. Мы провели большую работу по повышению эффективности бизнес-модели. За счет этого показатель EBITDA в третьем квартале растет двухзначными темпами. При этом, все стратегические направления мы не только не остановили, но и продолжаем успешно реализовывать. Это, прежде всего, открытие новых магазинов компактного формата и выход в новые города, расширение ассортимента, в том числе М.Видео Only, развитие сервисного направления М.Мастер, запуск новых финтех продуктов, совершенствование ИТ инфраструктуры», - отметил CEO компании Сергей Ли.

«Благодаря улучшению операционных показателей, значение долговой нагрузки NetDebt/EBITDA на конец 3 кв/ 2024 года находится на умеренном уровне, существенно более низком, чем за сопоставимый период 2023 года», - поведала фин. директор М.Видео-Эльдорадо Анна Гарманова.

🛒 Один из лидеров рынка бытовой техники и электроники М.Видео-Эльдорадо (#MVID) опубликовал сегодня свои операционные результаты за 9 мес. 2024 года, которые я предлагаю вместе с вами проанализировать, дополнив этот материал важными тезисами c эфира SmartLab Online с CEO и CFO компании.

📈 Оборот товаров (GMV) с января по октябрь вырос на +8% (г/г) до 387 млрд руб. Такой рост был обусловлен открытием новых магазинов, ростом среднего чека и конверсии, а также значительным увеличением ассортимента товаров, который превысил отметку в 200 тыс. позиций, установив новый рекорд.

💻📱Помимо расширения ассортимента, стоит подчеркнуть также увеличение доли уникальных товаров – то есть тех, которые представлены исключительно в данной торговой сети и имеющих более высокую маржинальность для компании. Это включает собственные торговые марки (СТМ), эксклюзивные бренды и специализированные продуктовые линейки. За отчётный период этот показатель вырос практически вдвое с 11,5% до 22%.

📈 Высокая инфляция в экономике также играет на руку ритейлеру, т.к. вместе с ней и средний чек растёт двузначными темпами (по итогам 3Q2024 он вырос на +15% г/г).

🏪 За отчетный период было запущено 89 новых магазинов, при этом компания расширила своё присутствие, выйдя на рынок 20 новых городов. В течение всего года планируется открыть минимум 100 магазинов, большинство из которых будут компактного формата, который характеризуется быстрой окупаемостью.

❗️Важным событием стало то, что компания решила внедрить омниканальный подход к взаимодействию с клиентами, объединив онлайн-платформы и физические магазины (М.Видео и Эльдорадо). Эта стратегия уже оправдала себя: в том числе благодаря этому доля интернет-продаж достигла уже 73% от общего объёма оборота. При этом по-прежнему высокой остаётся роль магазинов и профессиональных консультаций при выборе товаров и совершении покупок, что позволило Группе эффективно реализовать преимущества омниканальной бизнес-модели. Порядка 90% всех заказов совершались с использованием инфраструктуры магазинов Группы.

💼 Что касается долговых метрик, то все показатели компания раскроет уже в рамках публикации годовой отчётности по МСФО.

«Для достижения результата мы утвердили антикризисный план в компании и шаг за шагом его реализуем. Мы провели большую работу по повышению эффективности бизнес-модели. За счет этого показатель EBITDA в третьем квартале растет двухзначными темпами. При этом, все стратегические направления мы не только не остановили, но и продолжаем успешно реализовывать. Это, прежде всего, открытие новых магазинов компактного формата и выход в новые города, расширение ассортимента, в том числе М.Видео Only, развитие сервисного направления М.Мастер, запуск новых финтех продуктов, совершенствование ИТ инфраструктуры», - отметил CEO компании Сергей Ли.

«Благодаря улучшению операционных показателей, значение долговой нагрузки NetDebt/EBITDA на конец 3 кв/ 2024 года находится на умеренном уровне, существенно более низком, чем за сопоставимый период 2023 года», - поведала фин. директор М.Видео-Эльдорадо Анна Гарманова.

{kind=link}

👍58❤28🔥17😁2

📣 После публикации операционных результатов менеджмент М.Видео-Эльдорадо ответил на вопросы в прямом эфире SmartLab. Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

🔸 Компания активно расширяет торговую сеть даже при высокой ключевой ставке, поскольку внутренняя норма доходности (IRR) новых магазинов достигает 40%. Этот показатель значительно превышает стоимость привлечения заемного капитала, делая такие инвестиции привлекательными для бизнеса.

🔸 В 2025-2026 гг. компания намерена продолжить свою экспансию за счет магазинов в обновленном компактном формате. Потенциал для открытия еще большой - не менее 100 городов.

🔸 Долгосрочный целевой показатель рентабельности по EBITDA установлен на уровне не ниже 5%.

🔸 Компания стала первопроходцем среди ритейлеров непродовольственных товаров, представив подписку М.Комбо. Этот новый продукт предлагает клиентам широкий спектр услуг и эксклюзивных предложений, включая годовой доступ к Яндекс Плюс, 12 тысяч бонусов и различные сервисы. Только за прошлую неделю было продано около 9 тыс. подписок.

🔸 Компания активно взаимодействует с банками, успешно продлевая кредитные линии. Руководство М.Видео-Эльдорадо уверено в способности своевременно погасить облигации, срок которых наступает в 2025 году.

👉 Подытожим всё вышесказанное. М.Видео-Эльдорадо (#MVID) находится в процессе трансформации своей бизнес-модели, которая уже сейчас приносит свои плоды. Возможно, и участники рынка уже сейчас закладывают в котировки акций компании позитив, т.к. они вновь торгуются выше 100 руб., намекая на позитив и в долгосрочном будущем. Как только ключевая ставка будет снижаться и люди начнут снимать деньги с депозитов - это подстегнет рост продаж бытовой техники и электроники. Поживём-увидим, но в любом случае пожелаем компании и её акционерам только положительного тренда!

Я являюсь почётным облигационером компании, а потому буду и дальше внимательно отслеживать дальнейшую динамику развития компании и делиться с вами актуальной информацией о её успехах.

🔸 Компания активно расширяет торговую сеть даже при высокой ключевой ставке, поскольку внутренняя норма доходности (IRR) новых магазинов достигает 40%. Этот показатель значительно превышает стоимость привлечения заемного капитала, делая такие инвестиции привлекательными для бизнеса.

🔸 В 2025-2026 гг. компания намерена продолжить свою экспансию за счет магазинов в обновленном компактном формате. Потенциал для открытия еще большой - не менее 100 городов.

🔸 Долгосрочный целевой показатель рентабельности по EBITDA установлен на уровне не ниже 5%.

🔸 Компания стала первопроходцем среди ритейлеров непродовольственных товаров, представив подписку М.Комбо. Этот новый продукт предлагает клиентам широкий спектр услуг и эксклюзивных предложений, включая годовой доступ к Яндекс Плюс, 12 тысяч бонусов и различные сервисы. Только за прошлую неделю было продано около 9 тыс. подписок.

🔸 Компания активно взаимодействует с банками, успешно продлевая кредитные линии. Руководство М.Видео-Эльдорадо уверено в способности своевременно погасить облигации, срок которых наступает в 2025 году.

👉 Подытожим всё вышесказанное. М.Видео-Эльдорадо (#MVID) находится в процессе трансформации своей бизнес-модели, которая уже сейчас приносит свои плоды. Возможно, и участники рынка уже сейчас закладывают в котировки акций компании позитив, т.к. они вновь торгуются выше 100 руб., намекая на позитив и в долгосрочном будущем. Как только ключевая ставка будет снижаться и люди начнут снимать деньги с депозитов - это подстегнет рост продаж бытовой техники и электроники. Поживём-увидим, но в любом случае пожелаем компании и её акционерам только положительного тренда!

Я являюсь почётным облигационером компании, а потому буду и дальше внимательно отслеживать дальнейшую динамику развития компании и делиться с вами актуальной информацией о её успехах.

{kind=link}

👍87❤24🔥20🤔4

Как СберИндекс помогает инвесторам?

🧮 На горизонте ближайших недель и месяцев российские публичные компании будут дружно отчитываться по МСФО за 4 кв. 2024 года, и мы, разумеется, будем ждать от них сюрпризов. Какими окажутся эти сюрпризы, приятными или не очень, покажет только время, ну а сейчас, чтобы лучше оценить тенденции в различных отраслях, я предлагаю сыграть на опережение и воспользоваться инструментом под названием СберИндекс, разработанным Сбером. Этот аналитический продукт анализирует большие объёмы данных из платёжных систем, предоставляя актуальные сведения о состоянии экономики, и анализ этих трендов бывает весьма полезен.

✔️ На конец 2024 года число розничных клиентов Сбера (#SBER) выросло до 109,9 млн человек, тогда как количество корпоративных клиентов достигло отметки в 3,3 млн компаний. Эти показатели подчеркивают значимость и репрезентативность данных, предоставляемых СберИндексом.

✔️ Потребительские расходы продолжают расти высокими темпами, причём наиболее заметный рост в 4Q2024 продемонстрировал IT-сектор, где прирост составил более +50%.

✔️ Изначально планировалось, что госучреждения и крупный бизнес мигрируют на отечественное ПО к 1 января 2025 года, однако многие компании запросили отсрочку. Процесс импортозамещения оказался сложнее, чем ожидалось первоначально (неужели в этом у кого-то были сомнения?) и занял больше времени, чем ожидалось, поэтому данный переход, вероятно, продлится ещё несколько лет. Это означает, что айтишники снова покажут хорошие результаты в текущем году. Среди перспективных игроков в этой сфере выделяются такие компании, как Астра (#ASTR), Arenadata (#DATA) и Positive Technologies (#POSI).

✔️ Расходы потребителей в сегментах такси и каршеринга с октября по декабрь увеличились более чем в полтора раза, по сравнению с 4 кв. 2023 года. В условиях значительного повышения тарифов на услуги такси, жители крупных городов начали активнее пользоваться каршерингом, несмотря на то, что всего несколько лет назад эта услуга вызывала у них сомнения. Ожидается, что выручка компании Делимобиль (#DELI) должна показать сильный рост, но на чистую прибыль компании по-прежнему большое давление оказывает высокая долговая нагрузка.

✔️ Расходы потребителей на онлайн-платформах, авиабилеты и медицинские услуги увеличивались в 4Q2024 в среднем на +20% (г/г). В этих сферах заслуживает внимания компания Мать и дитя (#MDMG), которая демонстрирует уверенный рост и обладает крепким балансом, что особенно ценно в условиях высоких процентных ставок.

✔️ Средний рост расходов в продуктовых магазинах составил +15% (г/г). Ритейлеры X5 Group (#X5) и Лента (#LENT) демонстрируют высокие показатели, и их акции значительно подорожали в последнее время, в то время как Магнит (#MGNT) категорически расстроил своими дивидендными фокусами и отменой ранее рекомендованных промежуточных выплат, и на эти акции смотреть сейчас, честно говоря, не хочется. Что касается X5 и Ленты, то в этих историях целесообразно дождаться коррекции перед покупками и не спешить действовать по текущим ценникам.

✔️ Расходы в магазинах бытовой техники и электроники увеличиваются медленнее, чем инфляция, что негативно сказывается на результатах работы таких компаний, как М.Видео (#MVID), обременённых значительной долговой нагрузкой. Недавние сообщения в СМИ указывают на возможность продажи контрольного пакета акций этого ритейлера госбанку ПСБ. А поскольку у ПСБ уже функционирует собственный маркетплейс под названием "ПСБ Маркет", приобретение оффлайн-ритейлера могло бы создать дополнительные возможности для синергии между этими бизнес-направлениями.

👉 Данные, предоставляемые СберИндексом, являются полезным инструментом для прогнозирования тенденций в различных отраслях. Совместное использование этого инструмента с методами анализа фондового рынка позволяет принимать ещё более взвешенные инвестиционные решения.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Хорошей вам рабочей недели и успешных инвестиций!

© Инвестируй или проиграешь

🧮 На горизонте ближайших недель и месяцев российские публичные компании будут дружно отчитываться по МСФО за 4 кв. 2024 года, и мы, разумеется, будем ждать от них сюрпризов. Какими окажутся эти сюрпризы, приятными или не очень, покажет только время, ну а сейчас, чтобы лучше оценить тенденции в различных отраслях, я предлагаю сыграть на опережение и воспользоваться инструментом под названием СберИндекс, разработанным Сбером. Этот аналитический продукт анализирует большие объёмы данных из платёжных систем, предоставляя актуальные сведения о состоянии экономики, и анализ этих трендов бывает весьма полезен.

✔️ На конец 2024 года число розничных клиентов Сбера (#SBER) выросло до 109,9 млн человек, тогда как количество корпоративных клиентов достигло отметки в 3,3 млн компаний. Эти показатели подчеркивают значимость и репрезентативность данных, предоставляемых СберИндексом.

✔️ Потребительские расходы продолжают расти высокими темпами, причём наиболее заметный рост в 4Q2024 продемонстрировал IT-сектор, где прирост составил более +50%.

✔️ Изначально планировалось, что госучреждения и крупный бизнес мигрируют на отечественное ПО к 1 января 2025 года, однако многие компании запросили отсрочку. Процесс импортозамещения оказался сложнее, чем ожидалось первоначально (неужели в этом у кого-то были сомнения?) и занял больше времени, чем ожидалось, поэтому данный переход, вероятно, продлится ещё несколько лет. Это означает, что айтишники снова покажут хорошие результаты в текущем году. Среди перспективных игроков в этой сфере выделяются такие компании, как Астра (#ASTR), Arenadata (#DATA) и Positive Technologies (#POSI).

✔️ Расходы потребителей в сегментах такси и каршеринга с октября по декабрь увеличились более чем в полтора раза, по сравнению с 4 кв. 2023 года. В условиях значительного повышения тарифов на услуги такси, жители крупных городов начали активнее пользоваться каршерингом, несмотря на то, что всего несколько лет назад эта услуга вызывала у них сомнения. Ожидается, что выручка компании Делимобиль (#DELI) должна показать сильный рост, но на чистую прибыль компании по-прежнему большое давление оказывает высокая долговая нагрузка.

✔️ Расходы потребителей на онлайн-платформах, авиабилеты и медицинские услуги увеличивались в 4Q2024 в среднем на +20% (г/г). В этих сферах заслуживает внимания компания Мать и дитя (#MDMG), которая демонстрирует уверенный рост и обладает крепким балансом, что особенно ценно в условиях высоких процентных ставок.

✔️ Средний рост расходов в продуктовых магазинах составил +15% (г/г). Ритейлеры X5 Group (#X5) и Лента (#LENT) демонстрируют высокие показатели, и их акции значительно подорожали в последнее время, в то время как Магнит (#MGNT) категорически расстроил своими дивидендными фокусами и отменой ранее рекомендованных промежуточных выплат, и на эти акции смотреть сейчас, честно говоря, не хочется. Что касается X5 и Ленты, то в этих историях целесообразно дождаться коррекции перед покупками и не спешить действовать по текущим ценникам.

✔️ Расходы в магазинах бытовой техники и электроники увеличиваются медленнее, чем инфляция, что негативно сказывается на результатах работы таких компаний, как М.Видео (#MVID), обременённых значительной долговой нагрузкой. Недавние сообщения в СМИ указывают на возможность продажи контрольного пакета акций этого ритейлера госбанку ПСБ. А поскольку у ПСБ уже функционирует собственный маркетплейс под названием "ПСБ Маркет", приобретение оффлайн-ритейлера могло бы создать дополнительные возможности для синергии между этими бизнес-направлениями.

👉 Данные, предоставляемые СберИндексом, являются полезным инструментом для прогнозирования тенденций в различных отраслях. Совместное использование этого инструмента с методами анализа фондового рынка позволяет принимать ещё более взвешенные инвестиционные решения.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Хорошей вам рабочей недели и успешных инвестиций!

© Инвестируй или проиграешь

👍148❤40🔥27🤔3

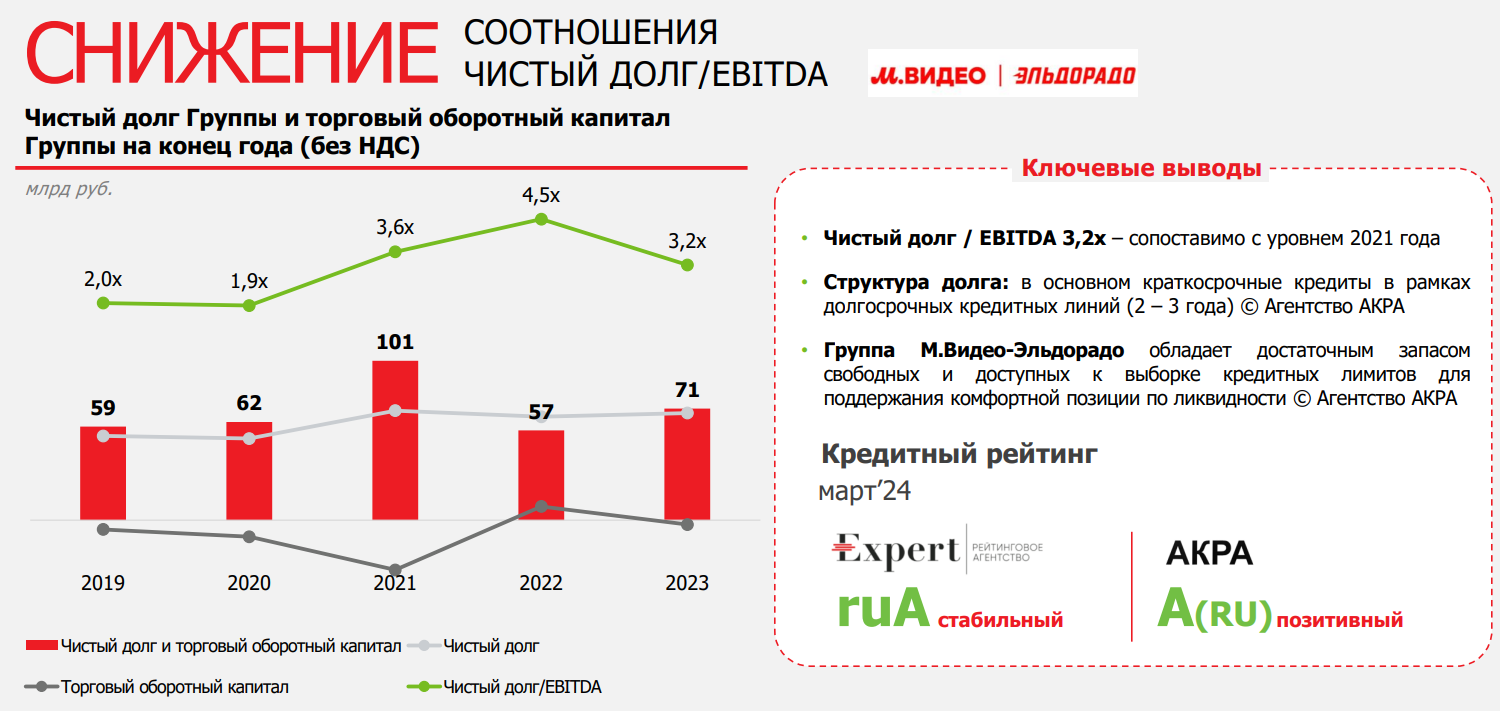

М.Видео-Эльдорадо готовит облигационный сюрприз

📊 Пока российский рынок акций бросает то в жар, то в холод из-за тарифного безумия Дональда Трампа, я ещё раз убеждаюсь в том, что облигации обязаны быть в портфеле каждого частного инвестора, поскольку они являются островком стабильности в этой биржевой буре и позволяют хоть как-то снизить волатильность динамики портфеля.

А тут как раз один из ведущих ритейлеров бытовой техники и электроники, М.Видео-Эльдорадо, готовится уже на следующей неделе запустить сбор заявок на новый двухлетний облигационный выпуск с привлекательным купоном, что сразу привлекло моё внимание.

📣 В рамках подготовки к размещению выпуска компания в четверг провела деловой завтрак, на который пригласила в том числе и нашу команду «Инвестируй или проиграешь», где озвучила предварительные итоги 2024 года, а также раскрыла стратегические цели компании на ближайшие три года. Сейчас расскажу, что интересного и обнадёживающего я услышал:

✅ Оборот товаров (GMV) в 2024 году вырос на +5% до 567 млрд руб. И если в начале прошлого года рост был двузначный, то с момента охлаждения потребительского спроса он начал снижаться. Компания вынуждена работать в условиях жёсткой монетарной политики, сокращения объемов кредитования и переориентации клиентов с потребления на накопление - выгодные ставки по депозитам с мая прошлого года вызвали бум банковских вкладов. Однако переформатирование бизнес-модели позволило компании сохранить рыночную долю. Особенно радует тот факт, что команда полна решимости и нацелена на дальнейшее расширение своего присутствия на рынке.

Важно отметить, что М.Видео-Эльдорадо (#MVID) выгодно отличается от конкурентов высоким покрытием торговых точек: около 75% ассортимента клиенты ритейлера могут получить в течение 24 часов, а 43% – в течение 15 минут. При этом, несмотря на стремительный рост онлайн-продаж, роль физических магазинов остается значительной, ведь именно там покупатели зачастую принимают окончательное решение о покупке.

✅ Обращает на себя внимание тот факт, что доля продукции под собственными торговыми марками (СТМ) в общем объеме выручки компании пока невелика. Это открывает перед ней значительные перспективы для роста, учитывая высокую рентабельность таких товаров.

✅ На 2025–2027 гг. менеджмент ставит акцент на развитие сети магазинов компактного формата. Эти торговые точки в три раза меньше по площади, по сравнению с традиционными магазинами, что существенно снижает затраты на аренду и ФОТ и повышает маржинальность бизнеса.

💼 Для всех облигационеров одной из важнейших метрик является долговая нагрузка. Стоит отметить, что до конца первого полугодия текущего года акционеры намерены вложить до 30 млрд руб. в реализацию новой Стратегии развития М.Видео-Эльдорадо, причем значительная часть этих средств уже зачислена на счета эмитента. Это укрепит платежеспособность компании.

Кроме того, со второй половины прошлого года в компании действует антикризисный план, предусматривающий строгий контроль над расходами для повышения операционной эффективности.

🧐 А теперь давайте взглянем на параметры облигационного выпуска:

🔸 Дата сбора книги заявок: 16 апреля

🔸 Срок обращения: 2 года

🔸 Купон фиксированный: не более 26% годовых (!)

🔸 Периодичность выплат: ежемесячно (!)

🔸 Рейтинг: А(RU) от АКРА, прогноз «стабильный»

👉 Предстоящее размещение облигаций М.Видео-Эльдорадо должно состояться с весьма щедрой премией к ОФЗ, что не может не радовать. Этот выпуск представляется интересным, благодаря наличию фиксированных купонных выплат, что особенно актуально в свете ожиданий смягчения денежно-кредитной политики к концу 2025 года.

Такие бумаги позволят зафиксировать высокую доходность на среднесрочную перспективу, и я, как облигационер выпусков $RU000A104ZK2 и $RU000A106540, могу подтвердить, что #облигации М.Видео в рамках нового выпуска - это хорошая возможность укрепить свой портфель денежным потоком с привлекательной доходностью!

❤️ Не забывайте ставить лайк, если облигационные посты для вас являются полезными и интересными! Буду радовать вас чаще!

©Инвестируй или проиграешь

А тут как раз один из ведущих ритейлеров бытовой техники и электроники, М.Видео-Эльдорадо, готовится уже на следующей неделе запустить сбор заявок на новый двухлетний облигационный выпуск с привлекательным купоном, что сразу привлекло моё внимание.

Важно отметить, что М.Видео-Эльдорадо (#MVID) выгодно отличается от конкурентов высоким покрытием торговых точек: около 75% ассортимента клиенты ритейлера могут получить в течение 24 часов, а 43% – в течение 15 минут. При этом, несмотря на стремительный рост онлайн-продаж, роль физических магазинов остается значительной, ведь именно там покупатели зачастую принимают окончательное решение о покупке.

Кроме того, со второй половины прошлого года в компании действует антикризисный план, предусматривающий строгий контроль над расходами для повышения операционной эффективности.

🔸 Дата сбора книги заявок: 16 апреля

🔸 Срок обращения: 2 года

🔸 Купон фиксированный: не более 26% годовых (!)

🔸 Периодичность выплат: ежемесячно (!)

🔸 Рейтинг: А(RU) от АКРА, прогноз «стабильный»

Такие бумаги позволят зафиксировать высокую доходность на среднесрочную перспективу, и я, как облигационер выпусков $RU000A104ZK2 и $RU000A106540, могу подтвердить, что #облигации М.Видео в рамках нового выпуска - это хорошая возможность укрепить свой портфель денежным потоком с привлекательной доходностью!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍108😁14❤8😱7🔥5👏1

Где искать алмазы, а где прячутся ловушки? (часть 2)

❓ Кто рискует стать аутсайдерами?

🔌 Интер РАО (#IRAO)

Снижение ставки сократит процентные доходы, а гигантские капзатраты в 2025-2026 гг. превратят FCF в решето.

💿 ГМК Норникель (#GMKN)

Некогда любимец дивидендных инвесторов в последнее время серьёзно разочаровывает отсутствием выплат. Неудивительно, что на этом фоне капитализация компании упала на 18% за последний год, тогда как индекс Мосбиржи за этот же период снизился вдвое меньше. В инвестиционном сообществе даже появилось выражение - «дисконт Потанина», объясняющий опережающее снижение стоимости компании, вызванное вопросами к качеству корпоративного управления.

На недавно состоявшемся Смартлабе компания сказала, что ей звонили иностранные инвесторы после переговоров Путина и Трампа и активно интересовались, как у неё сейчас идут дела. И это невольно наталкивает на мысль, что даже несмотря на «дисконт Потанина», в эту историю также можно ждать притока средств, особенно если цены на линейку металлов компании (палладий, платина, медь, никель) продолжат демонстрировать наметившуюся положительную динамику. Хотя снизившееся качество корпоративного управления в компании неминуемо будет оказывать давление на этот кейс, для иностранцев исторически это является очень важным пунктом.

💩 М.Видео (#MVID)

Продажи компании стагнируют продолжительное время, и основной конкурент ДНС уходит в отрыв. При этом смягчение ДКП не сильно поможет эмитенту, поскольку основные проблемы кроются в неэффективной бизнес-модели.

👉 Отечественный фондовый рынок сейчас стоит недорого - как по основным мультипликаторам, так и по отношению к денежной массе, с которой он исторически коррелирует. И в позитивном сценарии драйверы для роста могут появиться уже в конце текущего месяца, когда "ключ" будет снова снижен, и этого фактора может оказаться достаточно для формирования восходящего тренда. Однако далеко не все эмитенты смогут порадовать акционеров, поэтому подходите к выбору героев в своём портфеле очень осторожно и предпочитайте обращать внимание на героев, а не антигероев из нашего сегодняшнего обзора!

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь правильно интерпретировать новости и делать корректные выводы.

©Инвестируй или проиграешь

❓ Кто рискует стать аутсайдерами?

Снижение ставки сократит процентные доходы, а гигантские капзатраты в 2025-2026 гг. превратят FCF в решето.

Некогда любимец дивидендных инвесторов в последнее время серьёзно разочаровывает отсутствием выплат. Неудивительно, что на этом фоне капитализация компании упала на 18% за последний год, тогда как индекс Мосбиржи за этот же период снизился вдвое меньше. В инвестиционном сообществе даже появилось выражение - «дисконт Потанина», объясняющий опережающее снижение стоимости компании, вызванное вопросами к качеству корпоративного управления.

На недавно состоявшемся Смартлабе компания сказала, что ей звонили иностранные инвесторы после переговоров Путина и Трампа и активно интересовались, как у неё сейчас идут дела. И это невольно наталкивает на мысль, что даже несмотря на «дисконт Потанина», в эту историю также можно ждать притока средств, особенно если цены на линейку металлов компании (палладий, платина, медь, никель) продолжат демонстрировать наметившуюся положительную динамику. Хотя снизившееся качество корпоративного управления в компании неминуемо будет оказывать давление на этот кейс, для иностранцев исторически это является очень важным пунктом.

Продажи компании стагнируют продолжительное время, и основной конкурент ДНС уходит в отрыв. При этом смягчение ДКП не сильно поможет эмитенту, поскольку основные проблемы кроются в неэффективной бизнес-модели.

👉 Отечественный фондовый рынок сейчас стоит недорого - как по основным мультипликаторам, так и по отношению к денежной массе, с которой он исторически коррелирует. И в позитивном сценарии драйверы для роста могут появиться уже в конце текущего месяца, когда "ключ" будет снова снижен, и этого фактора может оказаться достаточно для формирования восходящего тренда. Однако далеко не все эмитенты смогут порадовать акционеров, поэтому подходите к выбору героев в своём портфеле очень осторожно и предпочитайте обращать внимание на героев, а не антигероев из нашего сегодняшнего обзора!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍149❤18🔥17🤔6😱1