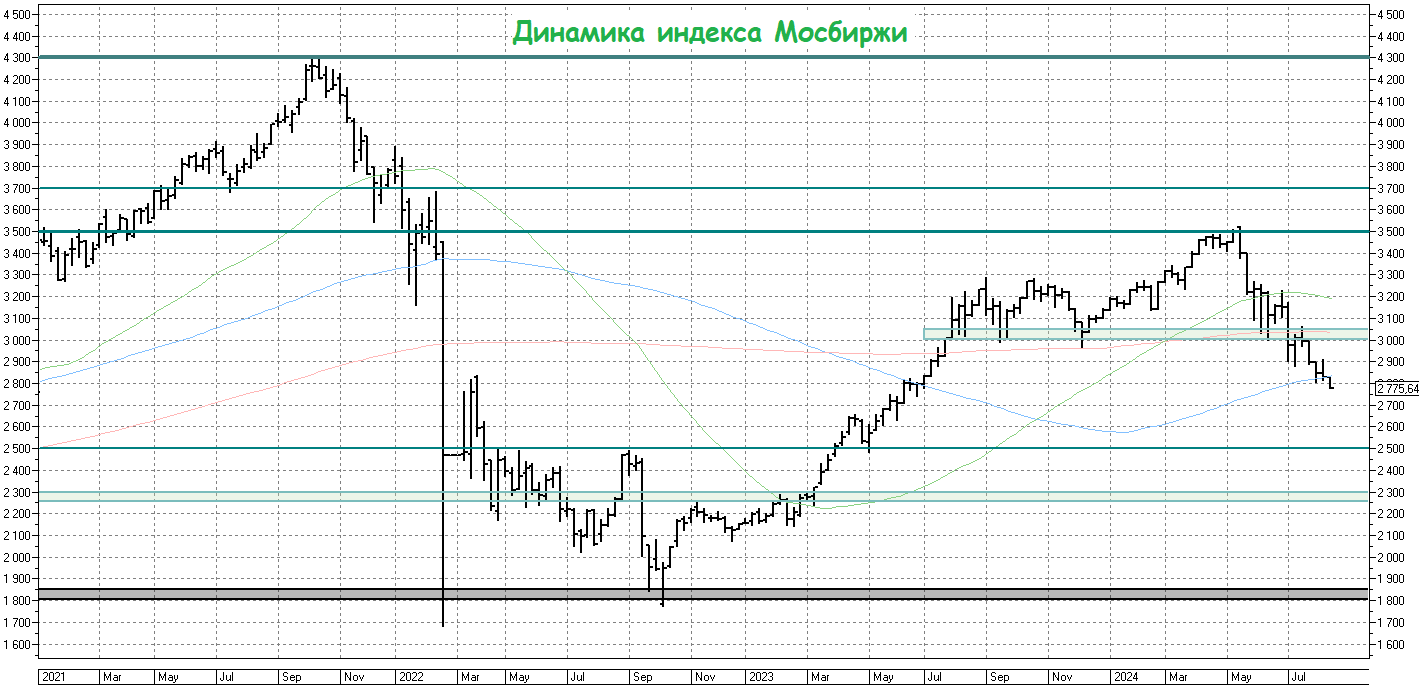

📉 Индекс Мосбиржи: путь на 2500 пунктов открыт?

Российский рынок акций, наконец, начинает осознавать всю серьёзность событий на приграничных российских территориях и пятую неделю подряд демонстрирует снижение.

Для информации: то, что мы наблюдаем сейчас в Курской области - это первое вторжение иностранной армии в РФ со времен Второй мировой войны. И если дальнейшее наступление ВСУ вроде бы уже удалось купировать и хоть как-то стабилизировать обновлённые границы фронта (уже внутри нашей страны), то сама по себе вся эта ситуация выглядит тревожно: во-первых, освобождение Курской области может занять несколько месяцев, во-вторых уже сейчас начинают поговаривать о подключении срочников к военным действиям, ну а следующий этап — это очередная мобилизация, которую всегда нужно держать в голове в качестве потенциального чёрного лебедя.

Участники рынка этого боятся и, судя по всему, начинают активно закладывать в котировки все эти риски. Признаюсь честно, лично у меня нет никакого желания сейчас активно покупать акции, как не было его во времена трёх ложных проколов уровня 3200 пунктов по индексу Мосбиржи (#micex), который я, к счастью для себя, тогда очень хорошо прочувствовал и не повёлся на эту провокацию.

🤔 По большому счёту, позитиву и браться сейчас не откуда, и факторов давления сейчас хоть отбавляй:

🔸Высокая ключевая ставка, убивающая всякое желание вкладываться в рискованные акции.

🔸Плюс дефицит бюджета, который будет только увеличиваться, на фоне растущих гос. расходов (на известные нужды) и сложности в доходах (в том числе из-за массовых санкций по всем направлениям).

🔸И тут мы приходим к логичному умозаключению, что остаётся один шанс — это ослабление рубля! Вот тогда в гос. бюджете дебет с кредитом сведётся, а владельцы префов Сургутнефтегаза (#SNGSP), акционеры Совкомфлота (#FLOT), Фосагро (#PHOR) и других экспортёров будут очень рады. Но пока об этом рано говорить, этот фактор уже давнишний и никак не реализуется.

🔸Ну и, наконец, не стоит забывать ещё и про Ближний Восток, где в случае эскалации конфликта мы можем увидеть потенциальный рост цен на нефть, но пока вроде бы градус напряжения в этом регионе удалось стабилизировать, а Иран как-то и подзабыл уже про обещанный «удар возмездия».

👉 В общем, извините за утренний негатив во вторник утром, но я честно вам поведал о своих мыслях вслух. И очень буду рад, если в итоге окажусь не прав, т.к. процентов на 46-47% сейчас мой портфель состоит из акций, остальное - облигации, фонды денежного рынка, золото и валюта.

❤️ Спасибо, что оставляете лайки! Благодаря им я вижу, насколько вам интересны те или иные посты, которые мы для вас ежедневно пишем!

© Инвестируй или проиграешь

Российский рынок акций, наконец, начинает осознавать всю серьёзность событий на приграничных российских территориях и пятую неделю подряд демонстрирует снижение.

Для информации: то, что мы наблюдаем сейчас в Курской области - это первое вторжение иностранной армии в РФ со времен Второй мировой войны. И если дальнейшее наступление ВСУ вроде бы уже удалось купировать и хоть как-то стабилизировать обновлённые границы фронта (уже внутри нашей страны), то сама по себе вся эта ситуация выглядит тревожно: во-первых, освобождение Курской области может занять несколько месяцев, во-вторых уже сейчас начинают поговаривать о подключении срочников к военным действиям, ну а следующий этап — это очередная мобилизация, которую всегда нужно держать в голове в качестве потенциального чёрного лебедя.

Участники рынка этого боятся и, судя по всему, начинают активно закладывать в котировки все эти риски. Признаюсь честно, лично у меня нет никакого желания сейчас активно покупать акции, как не было его во времена трёх ложных проколов уровня 3200 пунктов по индексу Мосбиржи (#micex), который я, к счастью для себя, тогда очень хорошо прочувствовал и не повёлся на эту провокацию.

🤔 По большому счёту, позитиву и браться сейчас не откуда, и факторов давления сейчас хоть отбавляй:

🔸Высокая ключевая ставка, убивающая всякое желание вкладываться в рискованные акции.

🔸Плюс дефицит бюджета, который будет только увеличиваться, на фоне растущих гос. расходов (на известные нужды) и сложности в доходах (в том числе из-за массовых санкций по всем направлениям).

🔸И тут мы приходим к логичному умозаключению, что остаётся один шанс — это ослабление рубля! Вот тогда в гос. бюджете дебет с кредитом сведётся, а владельцы префов Сургутнефтегаза (#SNGSP), акционеры Совкомфлота (#FLOT), Фосагро (#PHOR) и других экспортёров будут очень рады. Но пока об этом рано говорить, этот фактор уже давнишний и никак не реализуется.

🔸Ну и, наконец, не стоит забывать ещё и про Ближний Восток, где в случае эскалации конфликта мы можем увидеть потенциальный рост цен на нефть, но пока вроде бы градус напряжения в этом регионе удалось стабилизировать, а Иран как-то и подзабыл уже про обещанный «удар возмездия».

👉 В общем, извините за утренний негатив во вторник утром, но я честно вам поведал о своих мыслях вслух. И очень буду рад, если в итоге окажусь не прав, т.к. процентов на 46-47% сейчас мой портфель состоит из акций, остальное - облигации, фонды денежного рынка, золото и валюта.

❤️ Спасибо, что оставляете лайки! Благодаря им я вижу, насколько вам интересны те или иные посты, которые мы для вас ежедневно пишем!

© Инвестируй или проиграешь

{kind=link}

📚 Как выбрать акции для долгосрочного портфеля: 5 ключевых критериев и мои личные советы

Для того, чтобы добиться успеха на рынке акций, важно не просто бездумно покупать бумаги по любым ценникам, а стараться делать ставку на те компании, акции которых будут расти в долгосрочной перспективе. И сегодня я хочу рассказать о 5 ключевых критериях, которые помогут вам сделать правильный выбор, а также поделюсь некоторыми советами, которые подойдут как для начинающих, так и для опытных инвесторов:

1️⃣Фин. устойчивость компании

Безусловно, важнейший момент при анализе, который даёт уверенность в том, что светлое будущее у эмитента есть.

📌Что смотреть: динамику выручки, чистой прибыли, EBITDA, FCF и долговой нагрузки за последние 5-10 лет. Как вы можете видеть, во всех своих постах я привожу такие картинки, которые рисую сам в Excel.

📌Пример: ЛУКОЙЛ (#LKOH), который демонстрирует стабильный рост выручки, отрицательный чистый долг (с чистой денежной позицией около 0,8 трлн руб.), а также регулярно платит солидные дивиденды и проводит байбэки.

2️⃣Конкурентные преимущества

📌Что смотреть: уникальные технологии, патенты, сильный бренд, доля рынка, сетевой эффект.

📌Пример: Яндекс (#YDEX) активно развивает технологии в области поиска, машинного обучения, навигации (Яндекс.Карты) и беспилотных автомобилей, являясь при этом лидером на рынке поисковых систем в РФ с долей более 60%. Также у компании сильные позиции в сегментах такси (Яндекс.Такси) и доставки еды (Яндекс.Еда). Компания успешно адаптировалась к изменениям на рынке, запустив новые сервисы, такие как Яндекс.Музыка, Яндекс.Плюс и облачные решения – и все эти проекты с понятной монетизацией и растущей базой клиентов.

3️⃣Див. политика

📌Что смотреть: Стабильность и рост дивидендов, аппетитная див. доходность.

📌Пример: Сбер регулярно выплачивает дивиденды (за исключением 2021 года), несмотря на изменения в экономической ситуации. Если посмотреть на последнюю десятилетку, то можно увидеть, что размер дивов демонстрирует устойчивый рост, и по итогам 2024 года есть все основания для того, чтобы рассчитывать на выплату 35 руб. по обычкам (#SBER) и префам (#SBERP).

4️⃣Влияние глобальных трендов

📌Что смотреть: Ставку нужно делать на те компании, интерес к которым в перспективе ближайших лет будет только расти. На ум сразу же приходит цифровизация, энергетический переход, рост спроса на продовольствие и другие тренды, без которых сложно представить развитие современного человечества.

📌Пример: Фосагро (#PHOR), которая отыгрывает рост спроса на удобрения и продовольствие, ежегодно увеличивая пр-во фосфатных удобрений, востребованных в с/х. Важным преимуществом этого кейса является экспортный потенциал: компания реализует удобрения в более чем 100 стран мира, и никакие санкции ей не страшны!

5️⃣Оценка акций (мультипликаторы)

📌Что смотреть: P/E, P/B, P/S, EV/EBITDA. Главное правило: на мультипликаторы можно ориентироваться при сравнении привлекательности компаний из одного сектора, но не ставьте их во главу угла перед принятием инвестиционных решений! В идеале лучше даже использовать сразу несколько мультипликаторов, для более точной оценки. Об этом я ещё напишу отдельный большой пост.

📌Пример: В банковском секторе очень хорошо зарекомендовал себя мультипликатор P/B, который при значении ниже 1х даёт хорошие точки входа в акции банков (самый яркий пример – Сбер).

👉 Инвестирование в акции — это мощный инструмент для преумножения капитала, но итоговый успех во многом зависит от тщательного анализа и выбора правильных компаний. Ключевые критерии, которые я описал выше, помогут вам сделать осознанный выбор и минимизировать риски.

Помните, что инвестиции в акции требуют терпения, дисциплины и регулярного мониторинга. Не гонитесь за сиюминутной прибылью — делайте ставку на качественные компании с долгосрочным потенциалом роста, ну и самое главное — инвестируйте только в те компании, бизнес которых вы понимаете, и всё у вас получится!

❤️Ставьте лайк, если такой формат постов для вас полезен! Буду делиться с вами личным опытом чаще.

©Инвестируй или проиграешь

Для того, чтобы добиться успеха на рынке акций, важно не просто бездумно покупать бумаги по любым ценникам, а стараться делать ставку на те компании, акции которых будут расти в долгосрочной перспективе. И сегодня я хочу рассказать о 5 ключевых критериях, которые помогут вам сделать правильный выбор, а также поделюсь некоторыми советами, которые подойдут как для начинающих, так и для опытных инвесторов:

1️⃣Фин. устойчивость компании

Безусловно, важнейший момент при анализе, который даёт уверенность в том, что светлое будущее у эмитента есть.

📌Что смотреть: динамику выручки, чистой прибыли, EBITDA, FCF и долговой нагрузки за последние 5-10 лет. Как вы можете видеть, во всех своих постах я привожу такие картинки, которые рисую сам в Excel.

📌Пример: ЛУКОЙЛ (#LKOH), который демонстрирует стабильный рост выручки, отрицательный чистый долг (с чистой денежной позицией около 0,8 трлн руб.), а также регулярно платит солидные дивиденды и проводит байбэки.

2️⃣Конкурентные преимущества

📌Что смотреть: уникальные технологии, патенты, сильный бренд, доля рынка, сетевой эффект.

📌Пример: Яндекс (#YDEX) активно развивает технологии в области поиска, машинного обучения, навигации (Яндекс.Карты) и беспилотных автомобилей, являясь при этом лидером на рынке поисковых систем в РФ с долей более 60%. Также у компании сильные позиции в сегментах такси (Яндекс.Такси) и доставки еды (Яндекс.Еда). Компания успешно адаптировалась к изменениям на рынке, запустив новые сервисы, такие как Яндекс.Музыка, Яндекс.Плюс и облачные решения – и все эти проекты с понятной монетизацией и растущей базой клиентов.

3️⃣Див. политика

📌Что смотреть: Стабильность и рост дивидендов, аппетитная див. доходность.

📌Пример: Сбер регулярно выплачивает дивиденды (за исключением 2021 года), несмотря на изменения в экономической ситуации. Если посмотреть на последнюю десятилетку, то можно увидеть, что размер дивов демонстрирует устойчивый рост, и по итогам 2024 года есть все основания для того, чтобы рассчитывать на выплату 35 руб. по обычкам (#SBER) и префам (#SBERP).

4️⃣Влияние глобальных трендов

📌Что смотреть: Ставку нужно делать на те компании, интерес к которым в перспективе ближайших лет будет только расти. На ум сразу же приходит цифровизация, энергетический переход, рост спроса на продовольствие и другие тренды, без которых сложно представить развитие современного человечества.

📌Пример: Фосагро (#PHOR), которая отыгрывает рост спроса на удобрения и продовольствие, ежегодно увеличивая пр-во фосфатных удобрений, востребованных в с/х. Важным преимуществом этого кейса является экспортный потенциал: компания реализует удобрения в более чем 100 стран мира, и никакие санкции ей не страшны!

5️⃣Оценка акций (мультипликаторы)

📌Что смотреть: P/E, P/B, P/S, EV/EBITDA. Главное правило: на мультипликаторы можно ориентироваться при сравнении привлекательности компаний из одного сектора, но не ставьте их во главу угла перед принятием инвестиционных решений! В идеале лучше даже использовать сразу несколько мультипликаторов, для более точной оценки. Об этом я ещё напишу отдельный большой пост.

📌Пример: В банковском секторе очень хорошо зарекомендовал себя мультипликатор P/B, который при значении ниже 1х даёт хорошие точки входа в акции банков (самый яркий пример – Сбер).

👉 Инвестирование в акции — это мощный инструмент для преумножения капитала, но итоговый успех во многом зависит от тщательного анализа и выбора правильных компаний. Ключевые критерии, которые я описал выше, помогут вам сделать осознанный выбор и минимизировать риски.

Помните, что инвестиции в акции требуют терпения, дисциплины и регулярного мониторинга. Не гонитесь за сиюминутной прибылью — делайте ставку на качественные компании с долгосрочным потенциалом роста, ну и самое главное — инвестируйте только в те компании, бизнес которых вы понимаете, и всё у вас получится!

❤️Ставьте лайк, если такой формат постов для вас полезен! Буду делиться с вами личным опытом чаще.

©Инвестируй или проиграешь

«Черноморская инициатива» - новый вектор развития для рынка удобрений

🇷🇺 🇺🇸 В понедельник, 24 марта, в столице Саудовской Аравии Эр-Рияде завершился марафон переговоров, длившийся 12 часов, между делегациями Москвы и Вашингтона. И на этом фоне российский фондовый рынок весь день находился в томительном и напряжённом ожидании результатов встречи, однако новости поступали медленно, к тому же были противоречивые. Но уже во вторник вечером стали, наконец, появляться официальные комментарии как из США, так и из России, которые весьма порадовали производителей удобрений.

Как оказалось, Москва и Вашингтон достигли договорённости по реализации так называемой «черноморской инициативы». Это соглашение направлено на обеспечение безопасности судоходства в акватории Черного моря и восстановление доступа российских сельскохозяйственных товаров и удобрений на международные рынки, путём смягчения санкционного режима.

📊 В рамках этой инициативы планируется снятие ограничений с ключевых российских предприятий агропромышленного комплекса, включая крупнейшие компании-производители удобрений, а также Россельхозбанк и другие финансовые учреждения, играющие важную роль в международной торговле сельскохозяйственными товарами. В рамках договоренностей будет рассмотрен вопрос подключения этих организаций к платежной системе SWIFT, открытия ими корреспондентских счетов в иностранных банках, отмены запретов на операции торгового финансирования, поставок в Россию современной сельскохозяйственной техники, обслуживания морских судов и работы страховых компаний.

Давайте скажем честно: хотя формальный запрет на экспорт российских удобрений ни Евросоюз, ни США не вводили, российские производители всё же столкнулись с рядом серьёзных проблем. В частности, возникли трудности с оплатой фрахта и страхованием грузов, доступ российских судов в европейские порты был ограничен, а некоторые транспортные компании и вовсе отказывались сотрудничать с российскими грузоотправителями.

А потому потенциальная отмена ограничений даст возможность существенно снизить издержки на банковские транзакции и логистику, что положительно скажется на рентабельности бизнеса.

📈 Новость о достигнутых договоренностях вызвала оживление спроса не только на акции ведущих производителей удобрений, таких как ФосАгро, Акрон и КуйбышевАзот, но и на бумаги Совкомфлота.

Однако интерес к последнему эмитенту (#FLOT) носит скорее спекулятивный характер, учитывая, что большая часть грузоперевозок компании связана с углеводородами, сектор которых продолжает находиться под серьёзным санкционным давлением - этот фактор уже привёл к увеличению дисконта на российские сорта нефти относительно эталонного сорта Brent.

👉 А вот сектор удобрений, в свете последних надежд на санкционные послабления, действительно может получить хорошую порцию поддержки. Акрон (#AKRN) и ФосАгро (#PHOR) в 2025 году планируют увеличить производство удобрений на 7% и 6% соответственно, КуйбышевАзот (#KAZT) свои производственные планы пока не озвучивал. Но в любом случае из этой тройки я отдаю предпочтение именно бумагам ФосАгро, которая не только наращивает производство более активными темпами, чем коллеги по цеху, но ещё радует акционеров стабильными (тьфу-тьфу) дивидендами с весьма адекватной доходностью.

У меня акции Фосагро по доле присутствия в портфеле занимают почётное второе место, но при первом удобном случае я готов наращивать свою долю, при ценнике 6000+ руб., а в идеале даже в широком диапазоне 5000-6000 руб., где покупки выглядят максимально аппетитными на долгосрок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

©Инвестируй или проиграешь

Как оказалось, Москва и Вашингтон достигли договорённости по реализации так называемой «черноморской инициативы». Это соглашение направлено на обеспечение безопасности судоходства в акватории Черного моря и восстановление доступа российских сельскохозяйственных товаров и удобрений на международные рынки, путём смягчения санкционного режима.

Давайте скажем честно: хотя формальный запрет на экспорт российских удобрений ни Евросоюз, ни США не вводили, российские производители всё же столкнулись с рядом серьёзных проблем. В частности, возникли трудности с оплатой фрахта и страхованием грузов, доступ российских судов в европейские порты был ограничен, а некоторые транспортные компании и вовсе отказывались сотрудничать с российскими грузоотправителями.

А потому потенциальная отмена ограничений даст возможность существенно снизить издержки на банковские транзакции и логистику, что положительно скажется на рентабельности бизнеса.

📈 Новость о достигнутых договоренностях вызвала оживление спроса не только на акции ведущих производителей удобрений, таких как ФосАгро, Акрон и КуйбышевАзот, но и на бумаги Совкомфлота.

Однако интерес к последнему эмитенту (#FLOT) носит скорее спекулятивный характер, учитывая, что большая часть грузоперевозок компании связана с углеводородами, сектор которых продолжает находиться под серьёзным санкционным давлением - этот фактор уже привёл к увеличению дисконта на российские сорта нефти относительно эталонного сорта Brent.

👉 А вот сектор удобрений, в свете последних надежд на санкционные послабления, действительно может получить хорошую порцию поддержки. Акрон (#AKRN) и ФосАгро (#PHOR) в 2025 году планируют увеличить производство удобрений на 7% и 6% соответственно, КуйбышевАзот (#KAZT) свои производственные планы пока не озвучивал. Но в любом случае из этой тройки я отдаю предпочтение именно бумагам ФосАгро, которая не только наращивает производство более активными темпами, чем коллеги по цеху, но ещё радует акционеров стабильными (тьфу-тьфу) дивидендами с весьма адекватной доходностью.

У меня акции Фосагро по доле присутствия в портфеле занимают почётное второе место, но при первом удобном случае я готов наращивать свою долю, при ценнике 6000+ руб., а в идеале даже в широком диапазоне 5000-6000 руб., где покупки выглядят максимально аппетитными на долгосрок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Фосагро: итоги вебинара с менеджментом компании

👨💻 На днях Sber CIB провёл вебинар с топ-менеджментом Фосагро (#PHOR) — одной из самых устойчивых российских компаний в секторе удобрений. По итогам этого вебинара мы проанализировали ключевые тезисы и готовы поделиться ими с вами:

✔️ Сырьё Фосагро отличается с одной стороны максимальным содержанием действующих веществ (39%), с другой - минимальным содержанием вредных примесей (в частности, кадмия). В этом смысле российская компания уверенно опережает своих зарубежных конкурентов.

✔️ Фосагро на 100% обеспечено фосфатным сырьём, на 93% - серной кислотой, на 74% - аммиаком и на 37% - собственной электроэнергией. Это тоже важные конкурентные преимущества компании, в том числе и на мировой арене.

✔️ В роли долгосрочных фундаментальных драйверов для мирового рынка удобрений Фосагро выделяет следующие факторы: дальнейший рост населения в мире (по прогнозам до 9,7 млрд к 20250 году), ограниченность земельных ресурсов, дальнейшая урбанизация населения.

✔️ На внутреннем рынке Фосагро реализует примерно 25-30% удобрений, остальная часть продукции идёт на экспорт.

✔️ Если говорить про текущий 2025 год, то Фосагро планирует запускать новые мощности в Балаково, что даст прибавку +900 тыс. NPK удобрений (комплексные удобрения), но эффект будет максимально заметен уже в следующем году.

✔️ Отсутствие китайского экспорта на мировом рынке фосфорных удобрений оказывает ему хорошую поддержку. Плюс ко всему, Индия, которая очень сильно зависит от гос. субсидий, после активного пополнения своих запасов удобрений в 2021-2022 гг., в течение следующих двух лет после этого взяла паузу, и теперь эти запасы изрядно прохудились, что даёт надежду на возвращение к пополнению запасов уже в этом году.

✔️ В целом, начало 2025 года, с точки зрения рыночной конъюнктуры на рынке удобрений, выглядит неплохо и гораздо лучше, чем в среднем по 2024 году.

✔️ Черноморская сделка , если она всё-таки будет реализована - это, безусловно, позитивное событие для российских производителей удобрений, однако сейчас нужно думать о другом - о возможном введении заградительных пошлин со стороны Европы, вплоть до запретительных. Но Фосагро готова к такому сценарию и в случае необходимости перераспределит потоки поставок на другие рынки (своего рода, это сообщающиеся сосуды).

✔️ На вопрос о странном сдвиге дивидендов вправо по срокам, представители Фосагро ответили, что рекомендуют не искать теории заговора и уверили, что это исключительно технический момент, направленный на более глубокую и тщательную подготовку к ГОСА, которое в этом году, наконец, пройдёт в очной форме. Сомнительно, но окэй, хотя у нас была своя точка зрения на этот счёт.

👉 ФосАгро (#PHOR) по-прежнему остаётся привлекательной инвестиционной идеей в секторе производителей удобрений, и при ценнике ниже 6000 руб. бумаги выглядят интересными для покупок. Ну а мы ждём и надеемся, что в конце мая дивидендная рекомендация будет благополучно одобрена на ГОСА!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

©Инвестируй или проиграешь

✔️ Сырьё Фосагро отличается с одной стороны максимальным содержанием действующих веществ (39%), с другой - минимальным содержанием вредных примесей (в частности, кадмия). В этом смысле российская компания уверенно опережает своих зарубежных конкурентов.

✔️ Фосагро на 100% обеспечено фосфатным сырьём, на 93% - серной кислотой, на 74% - аммиаком и на 37% - собственной электроэнергией. Это тоже важные конкурентные преимущества компании, в том числе и на мировой арене.

✔️ В роли долгосрочных фундаментальных драйверов для мирового рынка удобрений Фосагро выделяет следующие факторы: дальнейший рост населения в мире (по прогнозам до 9,7 млрд к 20250 году), ограниченность земельных ресурсов, дальнейшая урбанизация населения.

✔️ На внутреннем рынке Фосагро реализует примерно 25-30% удобрений, остальная часть продукции идёт на экспорт.

✔️ Если говорить про текущий 2025 год, то Фосагро планирует запускать новые мощности в Балаково, что даст прибавку +900 тыс. NPK удобрений (комплексные удобрения), но эффект будет максимально заметен уже в следующем году.

✔️ Отсутствие китайского экспорта на мировом рынке фосфорных удобрений оказывает ему хорошую поддержку. Плюс ко всему, Индия, которая очень сильно зависит от гос. субсидий, после активного пополнения своих запасов удобрений в 2021-2022 гг., в течение следующих двух лет после этого взяла паузу, и теперь эти запасы изрядно прохудились, что даёт надежду на возвращение к пополнению запасов уже в этом году.

✔️ В целом, начало 2025 года, с точки зрения рыночной конъюнктуры на рынке удобрений, выглядит неплохо и гораздо лучше, чем в среднем по 2024 году.

✔️ Черноморская сделка , если она всё-таки будет реализована - это, безусловно, позитивное событие для российских производителей удобрений, однако сейчас нужно думать о другом - о возможном введении заградительных пошлин со стороны Европы, вплоть до запретительных. Но Фосагро готова к такому сценарию и в случае необходимости перераспределит потоки поставок на другие рынки (своего рода, это сообщающиеся сосуды).

✔️ На вопрос о странном сдвиге дивидендов вправо по срокам, представители Фосагро ответили, что рекомендуют не искать теории заговора и уверили, что это исключительно технический момент, направленный на более глубокую и тщательную подготовку к ГОСА, которое в этом году, наконец, пройдёт в очной форме. Сомнительно, но окэй, хотя у нас была своя точка зрения на этот счёт.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Фосагро – локомотив отрасли минеральных удобрений

📈 Акции Фосагро на этой неделе выглядят значительно лучше рынка, и этот факт свидетельствует о наличии устойчивого интереса инвесторов к бумагам одного из ведущих производителей минеральных удобрений. Однако стоит рассмотреть несколько ключевых аспектов, чтобы оценить устойчивость данного тренда и будущие перспективы компании.

И начать нужно с того, что мировые рынки всех видов удобрений - фосфорных, азотных и калийных - с конца 2024 года демонстрируют устойчивый восходящий тренд. Это связано с заметным сокращением складских запасов, особенно в сегменте фосфорных удобрений, до уровня значительно ниже среднего многолетнего показателя. Экспортные цены сейчас примерно на +20% (г/г) выше прошлогодних уровней, что заставляет инвесторов переоценивать перспективы в том числе и компании Фосагро.

📊 В текущем году на мировом рынке не предвидится ввода в эксплуатацию крупных производственных объектов по выпуску фосфорных удобрений. Такая ситуация окажет существенную поддержку ценам, способствуя их дальнейшему росту на фоне увеличения спроса из-за роста населения планеты.

Производство карбамида в Европе за последние годы стало нерентабельным для всех производителей, из-за высоких цен на природный газ. Это вынуждает европейских игроков снижать объёмы поставок, что в свою очередь положительно сказывается на динамике цен на азотные удобрения. Вот такой любопытный замкнутый круг, потенциально перспективный для наших отечественных производителей.

💵 Потенциальное ослабление рубля - ещё один будущий позитивный фактор для Фосагро, ведь более 70% продукции компании направляется на экспорт. При текущих мировых ценах на нефть, повышение курса доллара в район 100 руб. выглядит лишь делом времени. Рано или поздно текущая неэффективность валютного рынка обязательно приведёт к резкому и неожиданному изменению курса в будущем, как это уже случалось ранее неоднократно. Исторически периоды затишья часто заканчивались внезапными падениями рубля.

📈 Фосагро в текущем году намерена увеличить объём производства агрохимической продукции на +6%, доведя его до рекордных 12,5 млн тонн (по итогам 2024 года показатель составил 11,77 млн тонн). Важно отметить, что в прошлом году Фосагро успешно выполнила стратегию развития раньше запланированного срока. К концу этого года руководство компании намерено представить инвесторам обновленную пятилетнюю программу развития. Такие факты свидетельствуют о высокой эффективности менеджмента, демонстрирующего приверженность взятым обязательствам и даже превосходящего установленные цели, а также повышают доверие среди участников рынка акций.

👉 Фондовый рынок, как известно, традиционно предвосхищает грядущие события, реагируя на потенциальные позитивные изменения задолго до их наступления. Поэтому текущий повышенный интерес к акциям Фосагро (#PHOR) вполне закономерен, учитывая ожидания позитивной динамики на рынке минеральных удобрений и возможного ослабления рубля.

Особенно примечательным является тот факт, что компания выделяется на фоне конкурентов своим подходом к дивидендной политике: она относительно стабильно выплачивает щедрые дивиденды своим акционерам, что существенно повышает привлекательность её акций для инвесторов. Если сравнивать, например, с тем же Акроном (#AKRN), акционеры которого могут только мечтать о такой стабильности, или же с КуйбышевАзотом (#KAZT, #KAZTP), где дивидендная доходность гораздо скромнее.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался полезным и интересным.

©Инвестируй или проиграешь

И начать нужно с того, что мировые рынки всех видов удобрений - фосфорных, азотных и калийных - с конца 2024 года демонстрируют устойчивый восходящий тренд. Это связано с заметным сокращением складских запасов, особенно в сегменте фосфорных удобрений, до уровня значительно ниже среднего многолетнего показателя. Экспортные цены сейчас примерно на +20% (г/г) выше прошлогодних уровней, что заставляет инвесторов переоценивать перспективы в том числе и компании Фосагро.

Производство карбамида в Европе за последние годы стало нерентабельным для всех производителей, из-за высоких цен на природный газ. Это вынуждает европейских игроков снижать объёмы поставок, что в свою очередь положительно сказывается на динамике цен на азотные удобрения. Вот такой любопытный замкнутый круг, потенциально перспективный для наших отечественных производителей.

💵 Потенциальное ослабление рубля - ещё один будущий позитивный фактор для Фосагро, ведь более 70% продукции компании направляется на экспорт. При текущих мировых ценах на нефть, повышение курса доллара в район 100 руб. выглядит лишь делом времени. Рано или поздно текущая неэффективность валютного рынка обязательно приведёт к резкому и неожиданному изменению курса в будущем, как это уже случалось ранее неоднократно. Исторически периоды затишья часто заканчивались внезапными падениями рубля.

Особенно примечательным является тот факт, что компания выделяется на фоне конкурентов своим подходом к дивидендной политике: она относительно стабильно выплачивает щедрые дивиденды своим акционерам, что существенно повышает привлекательность её акций для инвесторов. Если сравнивать, например, с тем же Акроном (#AKRN), акционеры которого могут только мечтать о такой стабильности, или же с КуйбышевАзотом (#KAZT, #KAZTP), где дивидендная доходность гораздо скромнее.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM