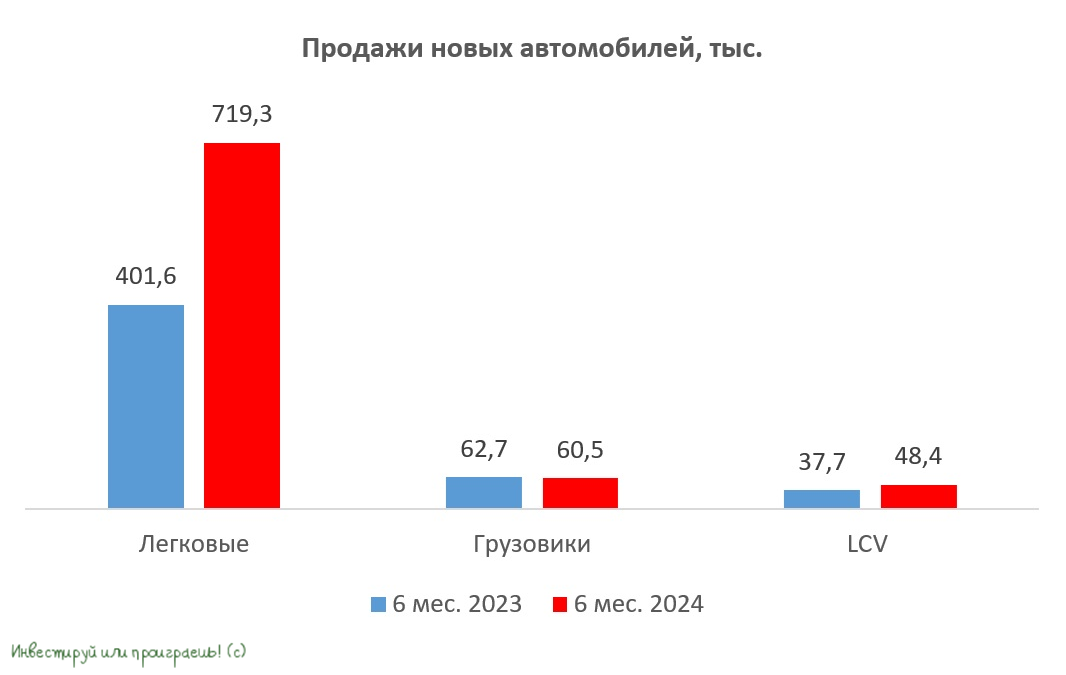

Динамичный рост автомобильного рынка

📣 Агентство АВТОСТАТ представило статистику о продажах автомобилей в России за 6 мес. 2024 года. Предлагаю вашему вниманию основные тезисы:

✔️ Продажи автомобилей увеличились с января по июнь на +64,2% (г/г) до 838,3 тыс. Причём основной вклад в этот рост внёс сегмент легковых авто, где продажи увеличились на +79,1%. Это позитивный сигнал для Тинькофф (#TCSG) и Совкомбанка (#SVCB), т.к. в их портфелях на автокредитование приходится доля в размере более 13%, и это может поддержать фин. показатели в отчётном периоде.

Однако в этом контексте не стоит забывать, что ЦБ РФ с 1 июля 2024 года ужесточил регулирование в области автокредитования. В связи с этим, можно ожидать замедления темпов роста в данном секторе во второй половине текущего года.

✔️ Продажи в сегменте легковых коммерческих автомобилей (LCV) увеличились на +28,4% (г/г) до 48,4 тыс. На Группу ГАЗ (#GAZA) по-прежнему приходится чуть более половины рынка, а на СОЛЛЕРС (#SVAV) - чуть более четверти. Важно отметить, что бизнес СОЛЛЕРС развивается более динамично, демонстрируя более быстрый рост продаж по сравнению с общими рыночными показателями. К тому же ещё и дивиденды выплачивает своим акционерам (в отличие от Группы ГАЗ): буквально на днях состоялась див. отсечка с ДД=9,2%.

В свою очередь, рыночная доля китайского Dongfeng в сегменте легковых коммерческих автомобилей составляет всего 2%, что свидетельствует об отсутствии здесь серьёзной конкуренции со стороны китайских автопроизводителей.

✔️ Откровенным аутсайдером отечественного авторынка стал сегмент грузовиков, где продажи сократились на -3,5% (г/г) до 60,5 тыс. Негативная динамика здесь вызвана как эффектом высокой базы, так и дорогими кредитами, которые привели к охлаждению потребительского спроса.

Один из ключевых игроков этого сегмента – КамАЗ (#KMAZ), показал результаты хуже среднерыночных. Продажи компании по итогам отчётного периода снизились на -7,3% (г/г). Более того, в июне этот показатель сократился почти на треть в годовом выражении, что свидетельствует о значительном спаде спроса на продукцию компании в последнее время.

🔌 С вашего позволения несколько слов о насущном. В настоящее время в России функционирует 7410 электрозарядных станций, при этом быстрыми зарядками оборудованы лишь 34,5% от общего числа. Согласно опросам автовладельцев, ЕвроТранс (#EUTR) пока не входит в число наиболее популярных ЭЗС, что объясняется тем, что компания начала активно развивать данное направление сравнительно недавно. Искренне хочется верить, что формула успеха в этом инвестиционном кейсе действительно имеет право на жизнь, и рано или поздно бизнес компании (а вслед за этим и котировки акций) пойдёт вверх. Благо, хоть дивиденды заплатили за 2023 год, уже какая-то отдушина акционерам.

👉 На отечественном фондовом рынке представлены акции КАМАЗ, СОЛЛЕРС и Группы ГАЗ, причём последний эмитент — это откровенный неликвид из третьего эшелона. СОЛЛЕРС демонстрирует более высокие показатели продаж по сравнению с КамАЗом, несмотря на то, что торгуется при этом с более низким мультипликатором EV/EBITDA: 3,2х против 4,9х у КАМАЗа (об этом у нас был большой пост в Инвестируй или проиграешь PREMIUM в конце мая). Исходя из этого, именно акции СОЛЛЕРС (#SVAV) представляются привлекательными для покупки в секторе отечественного автопрома, даже по текущим ценникам. В светлом будущем остальных игроков на этом рынке у меня такой уверенности нет.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью! И предпочитайте покупать в свой портфель самых сильных представителей из каждой отрасли!

© Инвестируй или проиграешь

📣 Агентство АВТОСТАТ представило статистику о продажах автомобилей в России за 6 мес. 2024 года. Предлагаю вашему вниманию основные тезисы:

✔️ Продажи автомобилей увеличились с января по июнь на +64,2% (г/г) до 838,3 тыс. Причём основной вклад в этот рост внёс сегмент легковых авто, где продажи увеличились на +79,1%. Это позитивный сигнал для Тинькофф (#TCSG) и Совкомбанка (#SVCB), т.к. в их портфелях на автокредитование приходится доля в размере более 13%, и это может поддержать фин. показатели в отчётном периоде.

Однако в этом контексте не стоит забывать, что ЦБ РФ с 1 июля 2024 года ужесточил регулирование в области автокредитования. В связи с этим, можно ожидать замедления темпов роста в данном секторе во второй половине текущего года.

✔️ Продажи в сегменте легковых коммерческих автомобилей (LCV) увеличились на +28,4% (г/г) до 48,4 тыс. На Группу ГАЗ (#GAZA) по-прежнему приходится чуть более половины рынка, а на СОЛЛЕРС (#SVAV) - чуть более четверти. Важно отметить, что бизнес СОЛЛЕРС развивается более динамично, демонстрируя более быстрый рост продаж по сравнению с общими рыночными показателями. К тому же ещё и дивиденды выплачивает своим акционерам (в отличие от Группы ГАЗ): буквально на днях состоялась див. отсечка с ДД=9,2%.

В свою очередь, рыночная доля китайского Dongfeng в сегменте легковых коммерческих автомобилей составляет всего 2%, что свидетельствует об отсутствии здесь серьёзной конкуренции со стороны китайских автопроизводителей.

✔️ Откровенным аутсайдером отечественного авторынка стал сегмент грузовиков, где продажи сократились на -3,5% (г/г) до 60,5 тыс. Негативная динамика здесь вызвана как эффектом высокой базы, так и дорогими кредитами, которые привели к охлаждению потребительского спроса.

Один из ключевых игроков этого сегмента – КамАЗ (#KMAZ), показал результаты хуже среднерыночных. Продажи компании по итогам отчётного периода снизились на -7,3% (г/г). Более того, в июне этот показатель сократился почти на треть в годовом выражении, что свидетельствует о значительном спаде спроса на продукцию компании в последнее время.

🔌 С вашего позволения несколько слов о насущном. В настоящее время в России функционирует 7410 электрозарядных станций, при этом быстрыми зарядками оборудованы лишь 34,5% от общего числа. Согласно опросам автовладельцев, ЕвроТранс (#EUTR) пока не входит в число наиболее популярных ЭЗС, что объясняется тем, что компания начала активно развивать данное направление сравнительно недавно. Искренне хочется верить, что формула успеха в этом инвестиционном кейсе действительно имеет право на жизнь, и рано или поздно бизнес компании (а вслед за этим и котировки акций) пойдёт вверх. Благо, хоть дивиденды заплатили за 2023 год, уже какая-то отдушина акционерам.

👉 На отечественном фондовом рынке представлены акции КАМАЗ, СОЛЛЕРС и Группы ГАЗ, причём последний эмитент — это откровенный неликвид из третьего эшелона. СОЛЛЕРС демонстрирует более высокие показатели продаж по сравнению с КамАЗом, несмотря на то, что торгуется при этом с более низким мультипликатором EV/EBITDA: 3,2х против 4,9х у КАМАЗа (об этом у нас был большой пост в Инвестируй или проиграешь PREMIUM в конце мая). Исходя из этого, именно акции СОЛЛЕРС (#SVAV) представляются привлекательными для покупки в секторе отечественного автопрома, даже по текущим ценникам. В светлом будущем остальных игроков на этом рынке у меня такой уверенности нет.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью! И предпочитайте покупать в свой портфель самых сильных представителей из каждой отрасли!

© Инвестируй или проиграешь

{kind=link}

Акционеров Норникеля ожидает дивидендная засуха?

🧐 Сезон корпоративной отчётности у нас в самом разгаре, и уже завтра свои финансовые результаты за первую половину 2024 года объявит ГМК Норникель. Сможет ли компания порадовать инвесторов позитивной отчётностью? Предлагаю порассуждать об этом вместе с вами.

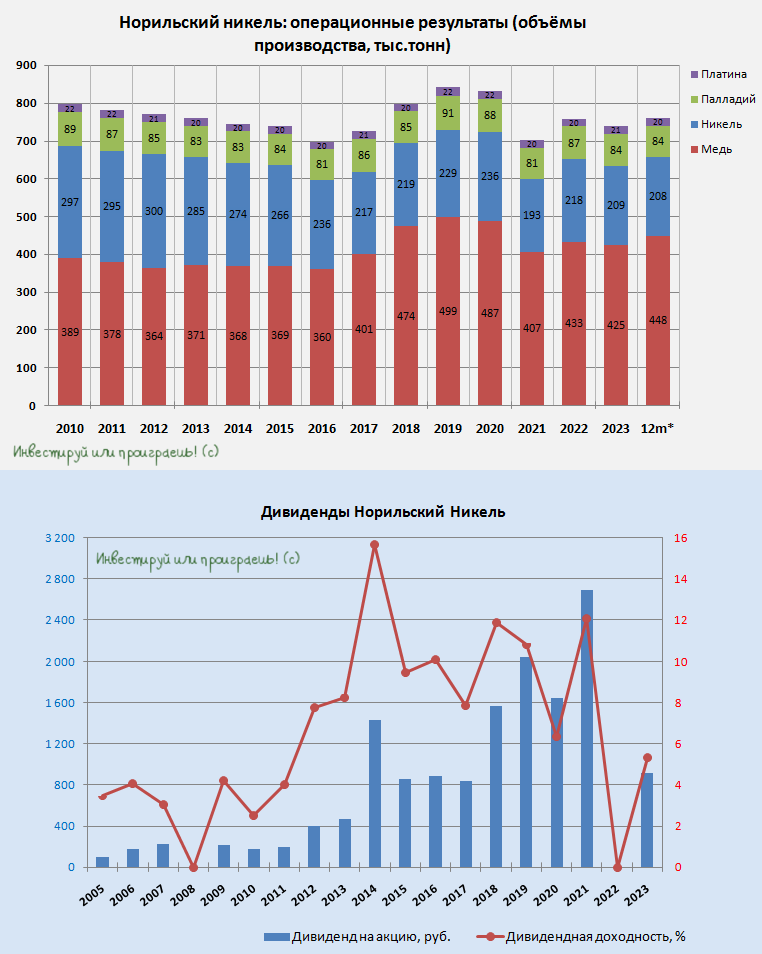

И обрадовать тут особенно нечем: учитывая уже опубликованные производственные результаты ГМК и ценовую конъюнктуру на рынке металлов, можно прийти к выводу, что в отчётном периоде стоит ожидать двузначное снижение выручки и EBITDA.

К тому же менеджмент Норникеля в этом году неоднократно прямым текстом говорил о том, что ожидает скромный свободный денежный поток. Более того, с прошлого года при выплате дивидендов компания корректирует FCF ещё и на процентные расходы, а также выплаты неконтролирующим акционерам Быстринского ГОКа, среди которых Владимир Потанин. В результате чего потенциальная полугодовая ДД по акциям ГМК может составить скромные 2%, если компания вообще захочет распределять прибыль, а такие риски более чем высокие.

💰 В пользу негативного сценария намекает также недавняя отчетность ТКС Холдинга, где компания утвердила новую див. политику, предусматривающую ежеквартальные дивидендные выплаты в размере 30% от чистой прибыли.

Почему я вспомнил именно про ТКС Холдинг (#TCSG)? Напоминаю, что у Норникеля и ТКС общий мажоритарий – Владимир Потанин, у которого в отсутствие щедрых дивидендов ГМК появляется неплохая альтернатива в виде дивидендного потока от Т-Банка. Логично? Вполне!

Тем более, что Т-Банк исторически демонстрирует темпы роста бизнеса выше среднерыночных, и текущая высокая ключевая ставка в размере 18% не является для него значительной помехой, ввиду наличия значительной доли комиссионных доходов в структуре выручки.

На прошлой неделе, кстати, ТКС Холдинг консолидировал Росбанк. Эта интеграция дополнительно поспособствует оптимизации операционных расходов и увеличению доли высокомаржинальных активов, что в свою очередь положительно скажется на общей доходности холдинга.

❓ А что же сам Норникель, которого частные инвесторы всегда ценили за щедрые дивиденды?

Весной на новостных лентах мелькали заголовки, что компания планирует перенести мощности медного завода в Китай и открыть платиновый завод в Бахрейне. В этом случае будущий рост капитальных затрат приведёт к снижению свободного денежного потока, и на этом фоне инвесторам придётся забыть о высоких дивидендах до лучших времен.

Как вы знаете, я долгосрочный инвестор и не обращаю внимания на рыночную конъюнктуру в моменте, которая может быть негативной по тем или иным причинам, однако тревожную тенденцию сокращения производства корзины металлов с 2020 года сложно не увидеть даже невооружённым взглядом, и это откровенно смущает.

❗️Безусловно, можно сослаться на временные сложности последних лет, вызванные то пандемией COVID-19, то СВО, однако другие компании из горнодобывающего сектора ведь смогли адаптироваться под новые реалии и наращивают производственные показатели. В то время как у ГМК мы не видим аналогичных результатов, что свидетельствует о недостаточной эффективности работы топ-менеджмента компании.

👉 Сейчас акции Норникеля (#GMKN) торгуются в одном шаге от пятилетнего минимума. Пессимизм фондового рынка вызван ухудшением корпоративного управления в компании и, к сожалению, менеджмент не предпринимает никаких шагов для исправления сложившейся ситуации. Ждём публикацию фин. отчётности, и снова вернёмся к этому вопросу уже совсем скоро.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧐 Сезон корпоративной отчётности у нас в самом разгаре, и уже завтра свои финансовые результаты за первую половину 2024 года объявит ГМК Норникель. Сможет ли компания порадовать инвесторов позитивной отчётностью? Предлагаю порассуждать об этом вместе с вами.

И обрадовать тут особенно нечем: учитывая уже опубликованные производственные результаты ГМК и ценовую конъюнктуру на рынке металлов, можно прийти к выводу, что в отчётном периоде стоит ожидать двузначное снижение выручки и EBITDA.

К тому же менеджмент Норникеля в этом году неоднократно прямым текстом говорил о том, что ожидает скромный свободный денежный поток. Более того, с прошлого года при выплате дивидендов компания корректирует FCF ещё и на процентные расходы, а также выплаты неконтролирующим акционерам Быстринского ГОКа, среди которых Владимир Потанин. В результате чего потенциальная полугодовая ДД по акциям ГМК может составить скромные 2%, если компания вообще захочет распределять прибыль, а такие риски более чем высокие.

💰 В пользу негативного сценария намекает также недавняя отчетность ТКС Холдинга, где компания утвердила новую див. политику, предусматривающую ежеквартальные дивидендные выплаты в размере 30% от чистой прибыли.

Почему я вспомнил именно про ТКС Холдинг (#TCSG)? Напоминаю, что у Норникеля и ТКС общий мажоритарий – Владимир Потанин, у которого в отсутствие щедрых дивидендов ГМК появляется неплохая альтернатива в виде дивидендного потока от Т-Банка. Логично? Вполне!

Тем более, что Т-Банк исторически демонстрирует темпы роста бизнеса выше среднерыночных, и текущая высокая ключевая ставка в размере 18% не является для него значительной помехой, ввиду наличия значительной доли комиссионных доходов в структуре выручки.

На прошлой неделе, кстати, ТКС Холдинг консолидировал Росбанк. Эта интеграция дополнительно поспособствует оптимизации операционных расходов и увеличению доли высокомаржинальных активов, что в свою очередь положительно скажется на общей доходности холдинга.

❓ А что же сам Норникель, которого частные инвесторы всегда ценили за щедрые дивиденды?

Весной на новостных лентах мелькали заголовки, что компания планирует перенести мощности медного завода в Китай и открыть платиновый завод в Бахрейне. В этом случае будущий рост капитальных затрат приведёт к снижению свободного денежного потока, и на этом фоне инвесторам придётся забыть о высоких дивидендах до лучших времен.

Как вы знаете, я долгосрочный инвестор и не обращаю внимания на рыночную конъюнктуру в моменте, которая может быть негативной по тем или иным причинам, однако тревожную тенденцию сокращения производства корзины металлов с 2020 года сложно не увидеть даже невооружённым взглядом, и это откровенно смущает.

❗️Безусловно, можно сослаться на временные сложности последних лет, вызванные то пандемией COVID-19, то СВО, однако другие компании из горнодобывающего сектора ведь смогли адаптироваться под новые реалии и наращивают производственные показатели. В то время как у ГМК мы не видим аналогичных результатов, что свидетельствует о недостаточной эффективности работы топ-менеджмента компании.

👉 Сейчас акции Норникеля (#GMKN) торгуются в одном шаге от пятилетнего минимума. Пессимизм фондового рынка вызван ухудшением корпоративного управления в компании и, к сожалению, менеджмент не предпринимает никаких шагов для исправления сложившейся ситуации. Ждём публикацию фин. отчётности, и снова вернёмся к этому вопросу уже совсем скоро.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

У Сбера стабильное качество кредитного портфеля

🏛 Сбер накануне представил свою бухгалтерскую отчётность по РСБУ за август 2024 года, поэтому самое время детально проанализировать её и посмотреть, как с финансовой точки зрения чувствует себя российский банк №1.

📈 Чистый процентный доход (ЧПД) в последний день лета увеличился на +14,1% (г/г) до 237,9 млрд руб., благодаря росту корпоративного кредитного портфеля, о чём менеджмент госбанка недвусмысленно намекал нам ещё в кулуарах ПМЭФ в начале июня.

Корпоративные клиенты в первой половине года ждали снижения ключевой ставки и не торопились наращивать долги, но период высокого "ключа" очевидно затягивается, а потому во второй половине года они будут вынуждены увеличить объём заимствований, т.к. жизнь продолжается, и бизнес должен приспосабливаться к любым условиям.

В потребительском кредитовании лидирует сегмент кредитных карт: с начала года рост здесь составил примерно +30%, и сильный тренд наверняка сохранится, т.к. россияне продолжают активно размещать свои свободные средства на банковские депозиты и используют кредитные карты для оплаты ежедневных расходов, во многом благодаря продолжительным беспроцентным периодам (подтверждаю, сам такой же).

📈 Чистый комиссионный доход (ЧКД) увеличился весьма скромно - всего лишь на +1,8% (г/г) до 65,5 млрд руб. Сбер изменил условия в программе лояльности СберСпасибо, которая расширила категории товаров с повышенным кэшбеком для привлечения и удержания клиентов, и это привело к росту комиссионных расходов банка.

Но что поделать - без маркетинга тоже никуда. Конкуренция в отрасли за лояльность клиентов с каждым годом только усиливается, многие клиенты имеют карты нескольких банков и совершают больше покупок там, где видят для себя привлекательный кэшбек, и в этом смысле улучшения у Сбера трудно отрицать - по многим пунктам они уже обошли даже Т-Банк (#TCSG), что представить ещё пару-тройку лет назад было просто невозможно!

💼 Расходы на создание резервов по кредитному портфелю увеличились на +3,4% (г/г) до 93 млрд руб. В целом качество кредитного портфеля остаётся стабильным, а доля просроченных долгов находится на низком уровне в 2%.

📈 Ну и, наконец, самый главный финансовый показатель, от которого напрямую зависит размер дивидендов Сбера - чистая прибыль в августе 2024 года увеличилась на скромные +1,3% (г/г) до 142,7 млрд руб., при рентабельности капитала ROE=26,2%. Операционные расходы растут чуть быстрее доходов, что вкупе с увеличением резервов привило к скромному росту чистой прибыли. По сравнению с 8 мес. 2023 года рост оказался более убедительным: +5,4% (г/г) до 1,05 трлн руб., что в ltm-выражении означает дивидендный ориентир 34,24 руб. и ДД=13,1% по обычкам и префам.

На минувшей неделе на Восточном экономическом форуме финансовый директор Сбера Тарас Скворцов поведал о том, что темпы роста чистой прибыли во второй половине текущего года останется на уровне +10%, т.е. как и в первом полугодии. Корпоративные заёмщики успешно выполняют свои обязательства, несмотря на высокую ключевую ставку, а стоимость риска ниже ожидаемого.

При этом Тарас Скворцов также выразил своё авторитетное мнение о падении фондового рынка, подчеркнув, что финансовые показатели большинства компаний остаются стабильными, и распродажи акций во многом вызваны выходом нерезидентов по любым ценам, а также переоценкой бумаг вследствие повышения ключевой ставки. Поэтому в очередной раз призываю вас: отставить панику!

👉 По итогам 9m2024 балансовая стоимость на акцию у Сбера (#SBER) должна составить порядка 300 руб., и на этом фоне акции банка сейчас торгуются с оценочным мультипликатором P/BV=0,9х. Сбер всегда целесообразно покупать дешевле капитала, и сейчас рынок предоставляет эту прекрасную возможность, которой лично я периодически пользуюсь.

❤️ Не забывайте ставить лайк под этим постом! Ну и конечно же верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🏛 Сбер накануне представил свою бухгалтерскую отчётность по РСБУ за август 2024 года, поэтому самое время детально проанализировать её и посмотреть, как с финансовой точки зрения чувствует себя российский банк №1.

📈 Чистый процентный доход (ЧПД) в последний день лета увеличился на +14,1% (г/г) до 237,9 млрд руб., благодаря росту корпоративного кредитного портфеля, о чём менеджмент госбанка недвусмысленно намекал нам ещё в кулуарах ПМЭФ в начале июня.

Корпоративные клиенты в первой половине года ждали снижения ключевой ставки и не торопились наращивать долги, но период высокого "ключа" очевидно затягивается, а потому во второй половине года они будут вынуждены увеличить объём заимствований, т.к. жизнь продолжается, и бизнес должен приспосабливаться к любым условиям.

В потребительском кредитовании лидирует сегмент кредитных карт: с начала года рост здесь составил примерно +30%, и сильный тренд наверняка сохранится, т.к. россияне продолжают активно размещать свои свободные средства на банковские депозиты и используют кредитные карты для оплаты ежедневных расходов, во многом благодаря продолжительным беспроцентным периодам (подтверждаю, сам такой же).

📈 Чистый комиссионный доход (ЧКД) увеличился весьма скромно - всего лишь на +1,8% (г/г) до 65,5 млрд руб. Сбер изменил условия в программе лояльности СберСпасибо, которая расширила категории товаров с повышенным кэшбеком для привлечения и удержания клиентов, и это привело к росту комиссионных расходов банка.

Но что поделать - без маркетинга тоже никуда. Конкуренция в отрасли за лояльность клиентов с каждым годом только усиливается, многие клиенты имеют карты нескольких банков и совершают больше покупок там, где видят для себя привлекательный кэшбек, и в этом смысле улучшения у Сбера трудно отрицать - по многим пунктам они уже обошли даже Т-Банк (#TCSG), что представить ещё пару-тройку лет назад было просто невозможно!

💼 Расходы на создание резервов по кредитному портфелю увеличились на +3,4% (г/г) до 93 млрд руб. В целом качество кредитного портфеля остаётся стабильным, а доля просроченных долгов находится на низком уровне в 2%.

📈 Ну и, наконец, самый главный финансовый показатель, от которого напрямую зависит размер дивидендов Сбера - чистая прибыль в августе 2024 года увеличилась на скромные +1,3% (г/г) до 142,7 млрд руб., при рентабельности капитала ROE=26,2%. Операционные расходы растут чуть быстрее доходов, что вкупе с увеличением резервов привило к скромному росту чистой прибыли. По сравнению с 8 мес. 2023 года рост оказался более убедительным: +5,4% (г/г) до 1,05 трлн руб., что в ltm-выражении означает дивидендный ориентир 34,24 руб. и ДД=13,1% по обычкам и префам.

На минувшей неделе на Восточном экономическом форуме финансовый директор Сбера Тарас Скворцов поведал о том, что темпы роста чистой прибыли во второй половине текущего года останется на уровне +10%, т.е. как и в первом полугодии. Корпоративные заёмщики успешно выполняют свои обязательства, несмотря на высокую ключевую ставку, а стоимость риска ниже ожидаемого.

При этом Тарас Скворцов также выразил своё авторитетное мнение о падении фондового рынка, подчеркнув, что финансовые показатели большинства компаний остаются стабильными, и распродажи акций во многом вызваны выходом нерезидентов по любым ценам, а также переоценкой бумаг вследствие повышения ключевой ставки. Поэтому в очередной раз призываю вас: отставить панику!

👉 По итогам 9m2024 балансовая стоимость на акцию у Сбера (#SBER) должна составить порядка 300 руб., и на этом фоне акции банка сейчас торгуются с оценочным мультипликатором P/BV=0,9х. Сбер всегда целесообразно покупать дешевле капитала, и сейчас рынок предоставляет эту прекрасную возможность, которой лично я периодически пользуюсь.

❤️ Не забывайте ставить лайк под этим постом! Ну и конечно же верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Цены на золото обновили исторический максимум

📈 А тем временем, пока большинство частных инвесторов пытаются обогнать индексы и ломают голову над перспективными акциями и облигациями, котировки цен на золото на мировом рынке продолжают обновлять свои исторические максимумы, в очередной раз доказывая на практике, что во все времена драгоценный металл должен в том или ином виде присутствовать в наших инвестиционных портфелях!

За последние 12 месяцев драгоценный металл подорожал в цене почти на треть, за последние 5 лет - удвоился в цене, а если брать более длинный горизонт 25 лет, то за этот период золото и вовсе подорожало в 10 раз!

🧐 Среди причин, почему цены на #золото продолжают переписывать исторические максимумы, в первую очередь на ум приходят следующие:

✅ Смягчение денежно-кредитной политики ФРС и ЕЦБ

✅ Увеличившаяся закупка золота Центробанками развивающихся стран

✅ Сложная геополитическая обстановка в мире, множество вооруженных конфликтов и сопутствующие риски.

📈 Вкупе с девальвацией рубля, которая уже состоялась, и которая ещё ожидает нас впереди, покупка золотого фонда БПИФ "Тинькофф Золото" (#TGLD) летом 2022 года в моём случае оказалась очень удачной идеей, и тогда я даже написал большой обзор на эту тему.

27 февраля 2023 года торги паями данного фонда были временно приостановлены, на фоне санкций со стороны ЕС, под которые попал Тинькофф (#TCSG), но уже с 21 марта Московская биржа благополучно возобновила их. Учитывая, что структура активов почти на 100% состоит из физических слитков золота, хранящихся внутри страны в НКЦ, я ещё тогда отмечал, что никаких рисков для держателей этого фонда теперь нет, и по факту так в итоге и оказалось.

👉 А что делать мне сейчас с этой позицией в #TGLD, которая за последние 24 месяца выросла в цене с 4,0 руб. до текущих 9,4 руб., задаю я вопрос сам себе? И в ответ от себя же получаю ответ: Юра, держи её и дальше! Геополитические риски никуда не делись и только растут, ФРС и ЕЦБ только-только начинают переходить в фазу смягчения своей денежно-кредитных политики, мировые Центробанки и дальше наверняка продолжат стратегически покупать драгоценный металл, а девальвация рубля выглядит просто неизбежной уже в перспективе ближайших месяцев.

На текущий момент доля золотого фонда в моём портфеле составляет 3,9%, а потому я готов и дальше держать её, в надежде на дальнейший рост. Возможно, периодически буду фиксировать прибыль, когда понадобится кэш для покупки акций/облигаций на российском рынке, что я периодически и делаю.

❤️ Не ленитесь ставить лайк под данным постом, не забывайте выделять в своём портфеле место под золото, ну и конечно же давайте верить, что ЦБ сегодня не повысит ключевую ставку выше 18%!

© Инвестируй или проиграешь

📈 А тем временем, пока большинство частных инвесторов пытаются обогнать индексы и ломают голову над перспективными акциями и облигациями, котировки цен на золото на мировом рынке продолжают обновлять свои исторические максимумы, в очередной раз доказывая на практике, что во все времена драгоценный металл должен в том или ином виде присутствовать в наших инвестиционных портфелях!

За последние 12 месяцев драгоценный металл подорожал в цене почти на треть, за последние 5 лет - удвоился в цене, а если брать более длинный горизонт 25 лет, то за этот период золото и вовсе подорожало в 10 раз!

🧐 Среди причин, почему цены на #золото продолжают переписывать исторические максимумы, в первую очередь на ум приходят следующие:

✅ Смягчение денежно-кредитной политики ФРС и ЕЦБ

✅ Увеличившаяся закупка золота Центробанками развивающихся стран

✅ Сложная геополитическая обстановка в мире, множество вооруженных конфликтов и сопутствующие риски.

📈 Вкупе с девальвацией рубля, которая уже состоялась, и которая ещё ожидает нас впереди, покупка золотого фонда БПИФ "Тинькофф Золото" (#TGLD) летом 2022 года в моём случае оказалась очень удачной идеей, и тогда я даже написал большой обзор на эту тему.

27 февраля 2023 года торги паями данного фонда были временно приостановлены, на фоне санкций со стороны ЕС, под которые попал Тинькофф (#TCSG), но уже с 21 марта Московская биржа благополучно возобновила их. Учитывая, что структура активов почти на 100% состоит из физических слитков золота, хранящихся внутри страны в НКЦ, я ещё тогда отмечал, что никаких рисков для держателей этого фонда теперь нет, и по факту так в итоге и оказалось.

👉 А что делать мне сейчас с этой позицией в #TGLD, которая за последние 24 месяца выросла в цене с 4,0 руб. до текущих 9,4 руб., задаю я вопрос сам себе? И в ответ от себя же получаю ответ: Юра, держи её и дальше! Геополитические риски никуда не делись и только растут, ФРС и ЕЦБ только-только начинают переходить в фазу смягчения своей денежно-кредитных политики, мировые Центробанки и дальше наверняка продолжат стратегически покупать драгоценный металл, а девальвация рубля выглядит просто неизбежной уже в перспективе ближайших месяцев.

На текущий момент доля золотого фонда в моём портфеле составляет 3,9%, а потому я готов и дальше держать её, в надежде на дальнейший рост. Возможно, периодически буду фиксировать прибыль, когда понадобится кэш для покупки акций/облигаций на российском рынке, что я периодически и делаю.

❤️ Не ленитесь ставить лайк под данным постом, не забывайте выделять в своём портфеле место под золото, ну и конечно же давайте верить, что ЦБ сегодня не повысит ключевую ставку выше 18%!

© Инвестируй или проиграешь

{kind=link}