РУСАЛ справляется с вызовами

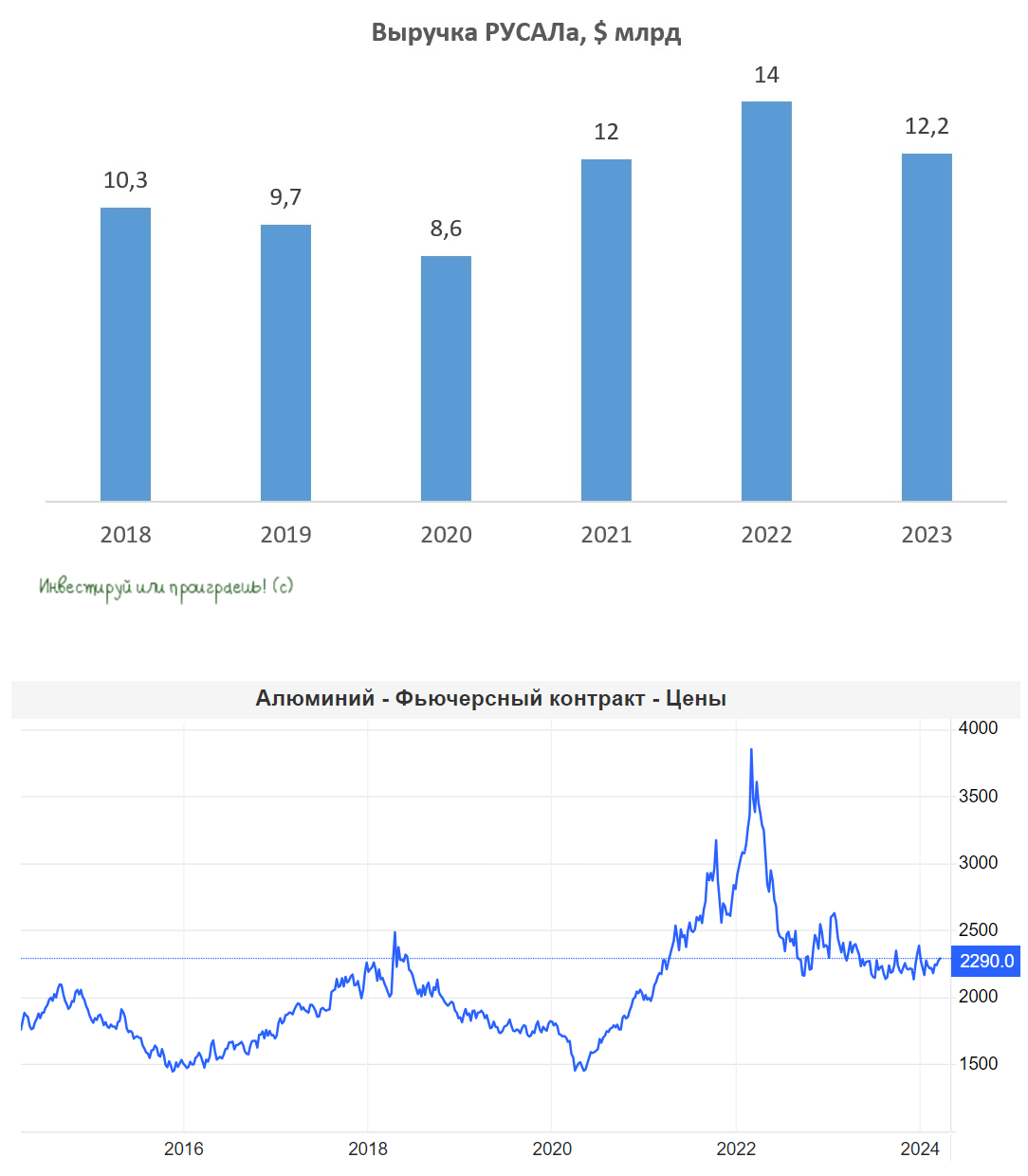

📊 В продолжение к нашему недавнему разговору про РУСАЛ хочется отдельно отметить, что компания продемонстрировала весьма неплохие результаты по итогам 2023 года, работая в достаточно сложных операционных условиях.

И это притом, что отечественный производитель алюминия столкнулся с ухудшением рыночной конъюнктуры, характеризующейся ростом издержек и низкими биржевыми ценами на металл. Санкции и ограничения на премиальных западных рынках создают дополнительные трудности для менеджмента РУСАЛа, а “вишенкой на торте” стали гибкие экспортные пошлины, введённые властями для всех отечественных экспортеров осенью прошлого года.

🌏 Тем не менее нужно признать, что компания, несмотря на нехватку собственного глинозёма, сумела успешно восполнить свои сырьевые запасы, благодаря импорту из стран Юго-Восточной Азии. И это дорогого стоит!

Правда, переориентация рынков сбыта на восток происходит весьма болезненно: страны Азии и Востока встречают российский бизнес пошлинами (в частности, Китай и Индия), а также требуют порой более сложной логистики.

Вдумайтесь только: Россия ежегодно производит более 4 млн тонн алюминия, однако лишь четверть этого объёма уходит на внутреннее потребление. Какой вариант приходит на ум? Необходимо развивать экономику высоких переделов, и делать это совместными усилиями бизнеса и государства. Отрадно отметить, что власти осознают актуальность этой проблемы и готовы работать с бизнесом для её решения.

💰 Осталось теперь подтянуть уровень корпоративного управления - и большой шаг вперёд будет сделан! Но пока об этом приходится лишь мечтать, к большому сожалению. Взять хотя бы историю с дивидендами от ГМК Норникель (#GMKN), которые в случае с РУСАЛом играют очень важную роль в финансовых результатах российского алюминиевого гиганта, и финальные выплаты за 2023 год, против которых так активно выступает менеджмент норильской компании, явно бы не помешали как миноритариям ГМК Норникеля, так и добавили бы побольше блеска инвестиционной истории самого РУСАЛа. Мы подробно обсуждали эту ситуацию вот здесь.

👉 Подытоживая всё вышесказанное, давайте ещё раз отметим, что привлекательность инвестиционного кейса РУСАЛа раскроется только в случае реализации одного (или сразу нескольких) потенциальных факторов: рыночная стоимость в ГМК (на долю РУСАЛа приходится 27,8% акций компании), в получении дивов от того же ГМК, ну и конечно же от динамики цен на алюминий на мировом рынке. В настоящий момент все эти факторы пока не спешат себя проявлять.

Но чтобы закончить данный пост на оптимистичной ноте, давайте напоследок отметим, что в течение последнего месяца наблюдается рост котировок большинства промышленных металлов на London Metal Exchange. И очень хочется надеяться, что алюминий не останется в стороне и выйдет вверх из многомесячного боковика, что окажет благоприятное влияние на капитализацию РУСАЛа (#RUAL).

Ну а пока имеем то, что имеем...

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

📊 В продолжение к нашему недавнему разговору про РУСАЛ хочется отдельно отметить, что компания продемонстрировала весьма неплохие результаты по итогам 2023 года, работая в достаточно сложных операционных условиях.

И это притом, что отечественный производитель алюминия столкнулся с ухудшением рыночной конъюнктуры, характеризующейся ростом издержек и низкими биржевыми ценами на металл. Санкции и ограничения на премиальных западных рынках создают дополнительные трудности для менеджмента РУСАЛа, а “вишенкой на торте” стали гибкие экспортные пошлины, введённые властями для всех отечественных экспортеров осенью прошлого года.

🌏 Тем не менее нужно признать, что компания, несмотря на нехватку собственного глинозёма, сумела успешно восполнить свои сырьевые запасы, благодаря импорту из стран Юго-Восточной Азии. И это дорогого стоит!

Правда, переориентация рынков сбыта на восток происходит весьма болезненно: страны Азии и Востока встречают российский бизнес пошлинами (в частности, Китай и Индия), а также требуют порой более сложной логистики.

Вдумайтесь только: Россия ежегодно производит более 4 млн тонн алюминия, однако лишь четверть этого объёма уходит на внутреннее потребление. Какой вариант приходит на ум? Необходимо развивать экономику высоких переделов, и делать это совместными усилиями бизнеса и государства. Отрадно отметить, что власти осознают актуальность этой проблемы и готовы работать с бизнесом для её решения.

💰 Осталось теперь подтянуть уровень корпоративного управления - и большой шаг вперёд будет сделан! Но пока об этом приходится лишь мечтать, к большому сожалению. Взять хотя бы историю с дивидендами от ГМК Норникель (#GMKN), которые в случае с РУСАЛом играют очень важную роль в финансовых результатах российского алюминиевого гиганта, и финальные выплаты за 2023 год, против которых так активно выступает менеджмент норильской компании, явно бы не помешали как миноритариям ГМК Норникеля, так и добавили бы побольше блеска инвестиционной истории самого РУСАЛа. Мы подробно обсуждали эту ситуацию вот здесь.

👉 Подытоживая всё вышесказанное, давайте ещё раз отметим, что привлекательность инвестиционного кейса РУСАЛа раскроется только в случае реализации одного (или сразу нескольких) потенциальных факторов: рыночная стоимость в ГМК (на долю РУСАЛа приходится 27,8% акций компании), в получении дивов от того же ГМК, ну и конечно же от динамики цен на алюминий на мировом рынке. В настоящий момент все эти факторы пока не спешат себя проявлять.

Но чтобы закончить данный пост на оптимистичной ноте, давайте напоследок отметим, что в течение последнего месяца наблюдается рост котировок большинства промышленных металлов на London Metal Exchange. И очень хочется надеяться, что алюминий не останется в стороне и выйдет вверх из многомесячного боковика, что окажет благоприятное влияние на капитализацию РУСАЛа (#RUAL).

Ну а пока имеем то, что имеем...

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👍98❤23🔥5

Норникель не хочет платить дивиденды! (часть 1)

💰 Совет директоров ГМК Норильский никель на этой неделе рекомендовал не выплачивать финальные дивиденды по результатам 2023 года. Компания ссылается на сложную рыночную конъюнктуру, но так ли это на самом деле? Попробуем разобраться в реальных причинах данного решения.

1️⃣ Начнём с того, что по итогам прошлом года компания зафиксировала долговую нагрузку по соотношению NetDebt/EBITDA на уровне 1,2х, что значительно ниже стандартного значения для цветной металлургии, составляющего около 2х. Это красноречиво свидетельствует о высокой финансовой устойчивости компании.

2️⃣ Идём дальше. Стоимость корзины металлов, которую производит ГМК Норникель, демонстрирует неплохой рост последние три месяца, а стоимость меди на этой неделе достигла исторического максимума. В связи с этим нет оснований утверждать, что рыночная конъюнктура для компании сложная, и выплата дивидендов нецелесообразна. Тем более, что компания пусть и со скрипом, но всё же выплатила промежуточные дивиденды за 9 месяцев 2023 года в размере около $1,5 млрд.

3️⃣ И вот что ещё важно: Норникель собирается переносить производство за пределы России (ходят слухи про Китай и Бахрейн), и это не только вызывает вопросы про целесообразность таких проектов и обещает оказаться крайне затратным мероприятием с точки зрения инвестиций, так ещё и напрямую ставит под угрозу дивидендные выплаты в ближайшие несколько лет.

🤔 В связи с этим возникает вопрос: почему опять так сложно с дивидендами ГМК (#GMKN), и кто может быть заинтересован в их невыплате? Быть может, мажоритарный акционер? Ответ мы точно не знаем, и знать не можем, но впечатление складывается такое, что компания не хочет делиться дивидендами именно с миноритарными акционерами, тогда как у основного акционер Норникеля в лице холдинга Интеррос, бенефициаром которого является Владимир Потанин, есть другие возможности для получения дивидендов, связанных с ГМК и другими бизнесами.

Подтверждением этому наблюдению стала недавняя статья в Интерфаксе о том, что представитель РУСАЛа (#RUAL) в СД Норникеля предлагал рекомендовать акционерам выплату итоговых дивидендов за 2023 год в размере $500 млн, но в итоге его не поддержали. Напомним, что финдиректор Норникеля Сергей Малышев ещё в феврале заявил, по сути, взял на себя полномочия акционеров, заявив, что дивидендов не будет, и что весь поток распределён.

При этом Интеррос уже получил хорошие дивиденды от Быстринского ГОКа в размере $370 млн, а еще $130 миллионов получили китайские инвесторы, что в сумме даёт как раз те же $500 млн, что мы разбирали тут. Плюс Интеррос получит дивиденды от приобретённых в 2022 году банковских активов: после вхождения в состав империи активов Потанина Росбанк платит дивиденды второй год подряд, а в ходе недавнего конференц-кола менеджмент Тинькофф Банка допустил скорый возврат к дивидендным выплатам. Думаю, не стоит объяснять, что именно Интеррос стал инициатором данной инициативы.

🏛 Важно отметить, что у Тинькофф Банка наблюдается сравнительно невысокий уровень достаточности капитала. В связи с этим, решение о дивидендах при росте кредитного портфеля двузначными темпами может быть рискованным. Однако, судя по всему, это не вызывает беспокойства у холдинга Интеррос. Пока холдинг выступает против выплаты дивидендов в Норникеле, он выкачивает кэш в других своих активах. Паззл складывается, вы не находите?

💰 Совет директоров ГМК Норильский никель на этой неделе рекомендовал не выплачивать финальные дивиденды по результатам 2023 года. Компания ссылается на сложную рыночную конъюнктуру, но так ли это на самом деле? Попробуем разобраться в реальных причинах данного решения.

1️⃣ Начнём с того, что по итогам прошлом года компания зафиксировала долговую нагрузку по соотношению NetDebt/EBITDA на уровне 1,2х, что значительно ниже стандартного значения для цветной металлургии, составляющего около 2х. Это красноречиво свидетельствует о высокой финансовой устойчивости компании.

2️⃣ Идём дальше. Стоимость корзины металлов, которую производит ГМК Норникель, демонстрирует неплохой рост последние три месяца, а стоимость меди на этой неделе достигла исторического максимума. В связи с этим нет оснований утверждать, что рыночная конъюнктура для компании сложная, и выплата дивидендов нецелесообразна. Тем более, что компания пусть и со скрипом, но всё же выплатила промежуточные дивиденды за 9 месяцев 2023 года в размере около $1,5 млрд.

3️⃣ И вот что ещё важно: Норникель собирается переносить производство за пределы России (ходят слухи про Китай и Бахрейн), и это не только вызывает вопросы про целесообразность таких проектов и обещает оказаться крайне затратным мероприятием с точки зрения инвестиций, так ещё и напрямую ставит под угрозу дивидендные выплаты в ближайшие несколько лет.

🤔 В связи с этим возникает вопрос: почему опять так сложно с дивидендами ГМК (#GMKN), и кто может быть заинтересован в их невыплате? Быть может, мажоритарный акционер? Ответ мы точно не знаем, и знать не можем, но впечатление складывается такое, что компания не хочет делиться дивидендами именно с миноритарными акционерами, тогда как у основного акционер Норникеля в лице холдинга Интеррос, бенефициаром которого является Владимир Потанин, есть другие возможности для получения дивидендов, связанных с ГМК и другими бизнесами.

Подтверждением этому наблюдению стала недавняя статья в Интерфаксе о том, что представитель РУСАЛа (#RUAL) в СД Норникеля предлагал рекомендовать акционерам выплату итоговых дивидендов за 2023 год в размере $500 млн, но в итоге его не поддержали. Напомним, что финдиректор Норникеля Сергей Малышев ещё в феврале заявил, по сути, взял на себя полномочия акционеров, заявив, что дивидендов не будет, и что весь поток распределён.

При этом Интеррос уже получил хорошие дивиденды от Быстринского ГОКа в размере $370 млн, а еще $130 миллионов получили китайские инвесторы, что в сумме даёт как раз те же $500 млн, что мы разбирали тут. Плюс Интеррос получит дивиденды от приобретённых в 2022 году банковских активов: после вхождения в состав империи активов Потанина Росбанк платит дивиденды второй год подряд, а в ходе недавнего конференц-кола менеджмент Тинькофф Банка допустил скорый возврат к дивидендным выплатам. Думаю, не стоит объяснять, что именно Интеррос стал инициатором данной инициативы.

🏛 Важно отметить, что у Тинькофф Банка наблюдается сравнительно невысокий уровень достаточности капитала. В связи с этим, решение о дивидендах при росте кредитного портфеля двузначными темпами может быть рискованным. Однако, судя по всему, это не вызывает беспокойства у холдинга Интеррос. Пока холдинг выступает против выплаты дивидендов в Норникеле, он выкачивает кэш в других своих активах. Паззл складывается, вы не находите?

👍102❤26🔥19🤔3😁2😱2

Ключевая ставка повышена до 19%. Как жить дальше?

📈На вчерашнем заседании ЦБ повысил ключевую ставку с 18% до 19%, однако это не помешало индексу Мосбиржи (#micex) по итогам пятничных торгов закрыться в серьёзном плюсе (+2,45%). Складывается впечатление, что у российских инвесторов сформировался определённый иммунитет к высокому "ключу", или же на ум приходит ещё один возможный вариант: кто-то закладывался на более серьёзный рост ставки (до 20%), а потому итоговое решение стало для них в некотором смысле приятным сюрпризом.

🧐В любом случае, послушав вчерашнюю пресс-конференцию ЦБ с участием Эльвиры Набиуллиной, нужно чётко понять и осознать для себя две вещи:

1️⃣Почти наверняка ЦБ на своём следующем заседании, намеченном на 25 октября 2024 года, поднимет ставку до 20%.

2️⃣В своих прогнозах по ключевой ставке я теперь буду ориентироваться не на здравую логику, а исключительно на ожидания денежного рынка. В июле 3-месячные ставки на денежном рынке были чуть выше 18%, в сентябре чуть выше 19% - и по факту они оказались лучшими предвестниками движения "ключа" на последних двух заседаниях ЦБ!

❓А теперь давайте попробуем задать себе вопрос: а что же изменилось после роста ставки? Да по сути ничего! Отечественный бизнес уже понял, что высокий "ключ" с нами надолго, и уже возвращается к займам, не дожидаясь цикла снижения, всё больше предпочитая для этого облигации с переменным купоном (флоатеры) или же юаневые бонды, процент по которым куда скромнее, чем в рублёвом эквиваленте.

"Высокая ключевая ставка не стала препятствием для активного роста корпоративного кредитования. А вот розничного сегмента замедление кредитования всё-таки коснулось", - отметили вчера в ЦБ.

По сути, мы с вами дошли уже до того момента, когда большой разницы нет, какое текущее значение ключевой ставки: 17%, 18%, 19% или даже 20%. Выводы сделаны уже давно, и я их попробую подытожить в двух пунктах:

1️⃣Если у компании есть чистая денежная позиция (т.е. отрицательный чистый долг), то в текущих реалиях это самая настоящая кэш-машина, способная генерировать дополнительный денежный поток, от размещения свободных денежных средств. Яркие примеры - Сургутнефтегаз (#SNGSP), Интер РАО (#IRAO), ЛУКОЙЛ (#LKOH), ЦИАН (#CIAN) и др. подобные истории.

2️⃣Если компания слишком закредитована, а долговая нагрузка находится на неприлично высоком уровне, то акции таких компаний наоборот лучше избегать! Такие игры зачастую не стоят свеч, а эффект делевериджа можно ждать ещё очень долго, судя по затянувшейся жёсткой денежно-кредитной политике ЦБ. Яркие примеры - Сегежа (#SGZH), М.Видео (#MVID), Мечел (#MTLR), Русал (#RUAL) и ряд других компаний.

Что любопытно: облигации таких закредитованных компаний при этом зачастую выглядят очень интересно с точки зрения доходности (например, флоатеры от М.Видео), а допэмиссии, которые частенько происходят в перегруженных долгами компании, идут лишь на руку потенциальным облигационерам!

👉Ещё раз, подытоживая всё вышесказанное. Ничего экстраординарного вчера не случилось, на повышение ставки до 19% нужно реагировать совершенно спокойно и продолжать двигаться в привычном направлении, по-прежнему уделяя большое внимание диверсификации своих портфелей:

✅Когда индекс Мосбиржи находится в районе 2500+ пунктов, однозначно покупки акций оправданы!

✅Когда индекс RGBI торгуется чуть выше 100 пунктов, не забывайте подкупать в свой портфель длинные облигации!

✅Когда цены на золото на мировом рынке обновляют рекорды, драгоценный металл в портфелях - это тоже хорошо и прибыльно!

✅Ну и, наконец, когда ставка продолжает ползти вверх, без флоатеров тоже не обойтись!

В замечательные времена живём, друзья! Покупать сейчас можно практически все активы, и каждый из них способен серьёзно переоцениться вверх, в перспективе ближайших нескольких лет. Как я уже призывал вас ранее, будьте решительными, действуйте смело, но с трезвой головой, и рано или поздно время обязательно рассудит разумных инвесторов с диверсифицированными портфелями!

❤️Не забывайте ставить лайк под этим постом, и хороших вам выходных, друзья!

📈На вчерашнем заседании ЦБ повысил ключевую ставку с 18% до 19%, однако это не помешало индексу Мосбиржи (#micex) по итогам пятничных торгов закрыться в серьёзном плюсе (+2,45%). Складывается впечатление, что у российских инвесторов сформировался определённый иммунитет к высокому "ключу", или же на ум приходит ещё один возможный вариант: кто-то закладывался на более серьёзный рост ставки (до 20%), а потому итоговое решение стало для них в некотором смысле приятным сюрпризом.

🧐В любом случае, послушав вчерашнюю пресс-конференцию ЦБ с участием Эльвиры Набиуллиной, нужно чётко понять и осознать для себя две вещи:

1️⃣Почти наверняка ЦБ на своём следующем заседании, намеченном на 25 октября 2024 года, поднимет ставку до 20%.

2️⃣В своих прогнозах по ключевой ставке я теперь буду ориентироваться не на здравую логику, а исключительно на ожидания денежного рынка. В июле 3-месячные ставки на денежном рынке были чуть выше 18%, в сентябре чуть выше 19% - и по факту они оказались лучшими предвестниками движения "ключа" на последних двух заседаниях ЦБ!

❓А теперь давайте попробуем задать себе вопрос: а что же изменилось после роста ставки? Да по сути ничего! Отечественный бизнес уже понял, что высокий "ключ" с нами надолго, и уже возвращается к займам, не дожидаясь цикла снижения, всё больше предпочитая для этого облигации с переменным купоном (флоатеры) или же юаневые бонды, процент по которым куда скромнее, чем в рублёвом эквиваленте.

"Высокая ключевая ставка не стала препятствием для активного роста корпоративного кредитования. А вот розничного сегмента замедление кредитования всё-таки коснулось", - отметили вчера в ЦБ.

По сути, мы с вами дошли уже до того момента, когда большой разницы нет, какое текущее значение ключевой ставки: 17%, 18%, 19% или даже 20%. Выводы сделаны уже давно, и я их попробую подытожить в двух пунктах:

1️⃣Если у компании есть чистая денежная позиция (т.е. отрицательный чистый долг), то в текущих реалиях это самая настоящая кэш-машина, способная генерировать дополнительный денежный поток, от размещения свободных денежных средств. Яркие примеры - Сургутнефтегаз (#SNGSP), Интер РАО (#IRAO), ЛУКОЙЛ (#LKOH), ЦИАН (#CIAN) и др. подобные истории.

2️⃣Если компания слишком закредитована, а долговая нагрузка находится на неприлично высоком уровне, то акции таких компаний наоборот лучше избегать! Такие игры зачастую не стоят свеч, а эффект делевериджа можно ждать ещё очень долго, судя по затянувшейся жёсткой денежно-кредитной политике ЦБ. Яркие примеры - Сегежа (#SGZH), М.Видео (#MVID), Мечел (#MTLR), Русал (#RUAL) и ряд других компаний.

Что любопытно: облигации таких закредитованных компаний при этом зачастую выглядят очень интересно с точки зрения доходности (например, флоатеры от М.Видео), а допэмиссии, которые частенько происходят в перегруженных долгами компании, идут лишь на руку потенциальным облигационерам!

👉Ещё раз, подытоживая всё вышесказанное. Ничего экстраординарного вчера не случилось, на повышение ставки до 19% нужно реагировать совершенно спокойно и продолжать двигаться в привычном направлении, по-прежнему уделяя большое внимание диверсификации своих портфелей:

✅Когда индекс Мосбиржи находится в районе 2500+ пунктов, однозначно покупки акций оправданы!

✅Когда индекс RGBI торгуется чуть выше 100 пунктов, не забывайте подкупать в свой портфель длинные облигации!

✅Когда цены на золото на мировом рынке обновляют рекорды, драгоценный металл в портфелях - это тоже хорошо и прибыльно!

✅Ну и, наконец, когда ставка продолжает ползти вверх, без флоатеров тоже не обойтись!

В замечательные времена живём, друзья! Покупать сейчас можно практически все активы, и каждый из них способен серьёзно переоцениться вверх, в перспективе ближайших нескольких лет. Как я уже призывал вас ранее, будьте решительными, действуйте смело, но с трезвой головой, и рано или поздно время обязательно рассудит разумных инвесторов с диверсифицированными портфелями!

❤️Не забывайте ставить лайк под этим постом, и хороших вам выходных, друзья!

{kind=link}

👍160❤37🔥12😁6🤔1

По осени считаем: вопросы корпоративного управления выходят на первый план? (часть 2)

🧐 На прошлой неделе мне на глаза попалась статья в Forbes, в которой освещаются претензии РУСАЛа к владельцу и президенту Норникеля. РУСАЛ (#RUAL) обвиняет Потанина в выводе за периметр Норникеля стратегических активов по заниженной стоимости, а также ненадлежащем подходе к инвестициям и управлению рисками. Всем акционерам ГМК Норильский Никель (#GMKN) рекомендую в обязательном порядке перечитать эту статью в Forbes, чтобы понять масштаб ухудшения корпоративного управления в Норникеле.

И прошу не думать, что это я один тут сижу и драматизирую: тот же Игорь Шимко подробно анализировал, тоже рекомендую почитать. Я не эксперт в судебных делах, однако цифра ущерба в $2,5 млрд (по минимальной оценке) зацепила мой глаз. А ведь эти деньги и могли быть направлены совсем в иное русло, в том числе – на дивиденды.

❤️ Спасибо, что дочитали этот большой и объёмный пост до конца, мы старались! Не поленитесь и поставьте лайк, чтобы этот материал увидело как можно больше людей, мы действительно старались!

🧐 На прошлой неделе мне на глаза попалась статья в Forbes, в которой освещаются претензии РУСАЛа к владельцу и президенту Норникеля. РУСАЛ (#RUAL) обвиняет Потанина в выводе за периметр Норникеля стратегических активов по заниженной стоимости, а также ненадлежащем подходе к инвестициям и управлению рисками. Всем акционерам ГМК Норильский Никель (#GMKN) рекомендую в обязательном порядке перечитать эту статью в Forbes, чтобы понять масштаб ухудшения корпоративного управления в Норникеле.

И прошу не думать, что это я один тут сижу и драматизирую: тот же Игорь Шимко подробно анализировал, тоже рекомендую почитать. Я не эксперт в судебных делах, однако цифра ущерба в $2,5 млрд (по минимальной оценке) зацепила мой глаз. А ведь эти деньги и могли быть направлены совсем в иное русло, в том числе – на дивиденды.

❤️ Спасибо, что дочитали этот большой и объёмный пост до конца, мы старались! Не поленитесь и поставьте лайк, чтобы этот материал увидело как можно больше людей, мы действительно старались!

{kind=link}

👍192🔥37❤30🤔6

Дивидендный лабиринт Норникеля

📃 Вчера утром, наслаждаясь чашечкой ароматного кофе и традиционно листая новостную ленту, я обратил внимание на интервью Елены Безденежных, вице-президента Русала (#RUAL), опубликованное в газете «Ведомости».

В интервью она рассказала о производственных планах алюминиевого гиганта и отношениях с руководством ГМК Норникеля (#GMKN). Последний аспект особенно привлёк моё внимание как действующего акционера ГМК, поскольку компания продолжает настойчиво утрачивать репутацию дивидендной фишки, последовательно превращаясь в эмитента с низким уровнем корпоративного управления.

Ну и для лучшего вашего понимания дальше по тексту добавлю, что Елена Безденежных присоединилась к команде Русала в июне 2018 года, а до этого на протяжении десятилетия работала на разных должностях именно в Норникеле. А потому, будучи человеком, хорошо знакомым с внутренними механизмами ГМК, её комментарии представляют для нас особенный интерес.

👨💻 Тезис №1: разделяю точку зрения Елены относительно переноса мощностей медного завода из Норильска в Китай. Медь относится к числу наиболее стабильных металлов промышленного назначения с точки зрения ценовой динамики, и перенос производства за рубеж представляется экономически необоснованным.

Логистика в этом вопросе, под которой подразумевается перевозка сырья с Крайнего Севера - это отдельная песня. Помимо обычных расходов на строительство необходимой инфраструктуры в суровых северных условиях, необходимо обладать ещё и доступным морским флотом, с чем у многих отечественных экспортёров сейчас серьёзные сложности.

Следует напомнить, что в России функционирует единственная верфь Звезда, способная производить крупнотоннажные суда, и она уже под завязку загружена заказами от нефтегазовых компаний. В результате почти наверняка придётся обращаться к западным перевозчикам, которые, прикрываясь санкционными рисками, значительно повышают расценки на фрахт, серьёзно увеличивая тем самым себестоимость всего это мероприятия.

Радует, что окончательное решение о переводе медного производства в Китай пока не принято, и хочется верить, что здравый смысл всё-таки возобладает.

👨💻 Тезис №2: что касается пресловутого дивидендного вопроса, то рыночная конъюнктура создает определённые сложности, однако ситуация далеко не катастрофическая, как это пытается представить руководство Норникеля:

Принятие решений о выплате дивидендов в последнее время действительно стало хаотичным и недостаточно прозрачным: руководство может в любое время выдвинуть произвольные причины для отказа от распределения прибыли, а ведь ещё несколько лет назад подобное поведение казалось невозможным. При этом на уровне Быстринского ГОКа дивиденды выплачиваются стабильно, и их получает холдинг Интеррос Владимира Потанина.

Складывается впечатление, что для Интерроса всегда находится кэш, в то время как остальным акционерам Норникеля приходится мириться с заявлениями об отрицательном скорректированном свободном денежном потоке (FCF). Особую тревогу вызывает ситуация с капитальными расходами (капексами): несмотря на то, что компания неоднократно заявляла, что их уровень скоро начнёт снижаться, на практике этого не происходит, и вместо оптимизации затрат мы видим лишь рост инвестиций, что ставит под угрозу дивиденды на обозримую перспективу.

📃 Вчера утром, наслаждаясь чашечкой ароматного кофе и традиционно листая новостную ленту, я обратил внимание на интервью Елены Безденежных, вице-президента Русала (#RUAL), опубликованное в газете «Ведомости».

В интервью она рассказала о производственных планах алюминиевого гиганта и отношениях с руководством ГМК Норникеля (#GMKN). Последний аспект особенно привлёк моё внимание как действующего акционера ГМК, поскольку компания продолжает настойчиво утрачивать репутацию дивидендной фишки, последовательно превращаясь в эмитента с низким уровнем корпоративного управления.

Ну и для лучшего вашего понимания дальше по тексту добавлю, что Елена Безденежных присоединилась к команде Русала в июне 2018 года, а до этого на протяжении десятилетия работала на разных должностях именно в Норникеле. А потому, будучи человеком, хорошо знакомым с внутренними механизмами ГМК, её комментарии представляют для нас особенный интерес.

Логистика в этом вопросе, под которой подразумевается перевозка сырья с Крайнего Севера - это отдельная песня. Помимо обычных расходов на строительство необходимой инфраструктуры в суровых северных условиях, необходимо обладать ещё и доступным морским флотом, с чем у многих отечественных экспортёров сейчас серьёзные сложности.

Следует напомнить, что в России функционирует единственная верфь Звезда, способная производить крупнотоннажные суда, и она уже под завязку загружена заказами от нефтегазовых компаний. В результате почти наверняка придётся обращаться к западным перевозчикам, которые, прикрываясь санкционными рисками, значительно повышают расценки на фрахт, серьёзно увеличивая тем самым себестоимость всего это мероприятия.

Радует, что окончательное решение о переводе медного производства в Китай пока не принято, и хочется верить, что здравый смысл всё-таки возобладает.

👩🔧 «Будучи вице-президентом «Норникеля» в недавнем прошлом, я помню и гораздо более серьёзные ситуации, которые успешно преодолевались. Наличие уникальной сырьевой базы и основных фондов мирового класса позволяет компании прочно стоять на ногах», - поведала Елена Безденежных.

Принятие решений о выплате дивидендов в последнее время действительно стало хаотичным и недостаточно прозрачным: руководство может в любое время выдвинуть произвольные причины для отказа от распределения прибыли, а ведь ещё несколько лет назад подобное поведение казалось невозможным. При этом на уровне Быстринского ГОКа дивиденды выплачиваются стабильно, и их получает холдинг Интеррос Владимира Потанина.

Складывается впечатление, что для Интерроса всегда находится кэш, в то время как остальным акционерам Норникеля приходится мириться с заявлениями об отрицательном скорректированном свободном денежном потоке (FCF). Особую тревогу вызывает ситуация с капитальными расходами (капексами): несмотря на то, что компания неоднократно заявляла, что их уровень скоро начнёт снижаться, на практике этого не происходит, и вместо оптимизации затрат мы видим лишь рост инвестиций, что ставит под угрозу дивиденды на обозримую перспективу.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍61❤55🔥22😱9🤔1