Новый обратный выкуп от Банка Санкт-Петербург

📣 Наблюдательный совет Банка Санкт-Петербург объявил о проведении очередной программы buy back, на сей раз в объёме 20 млн обыкновенных акций, что составляет около 4,4% от всего объёма выпущенных акций. Процесс обратного выкупа будет осуществляться в период с 29 июля 2024 года по 29 января 2025 года.

Для тех, кто не в курсе, за последние три года это уже третий обратный выкуп акций. В рамках предыдущих операций банк погашал приобретённые ценные бумаги, и, вероятно, в этот раз сделает точно также.

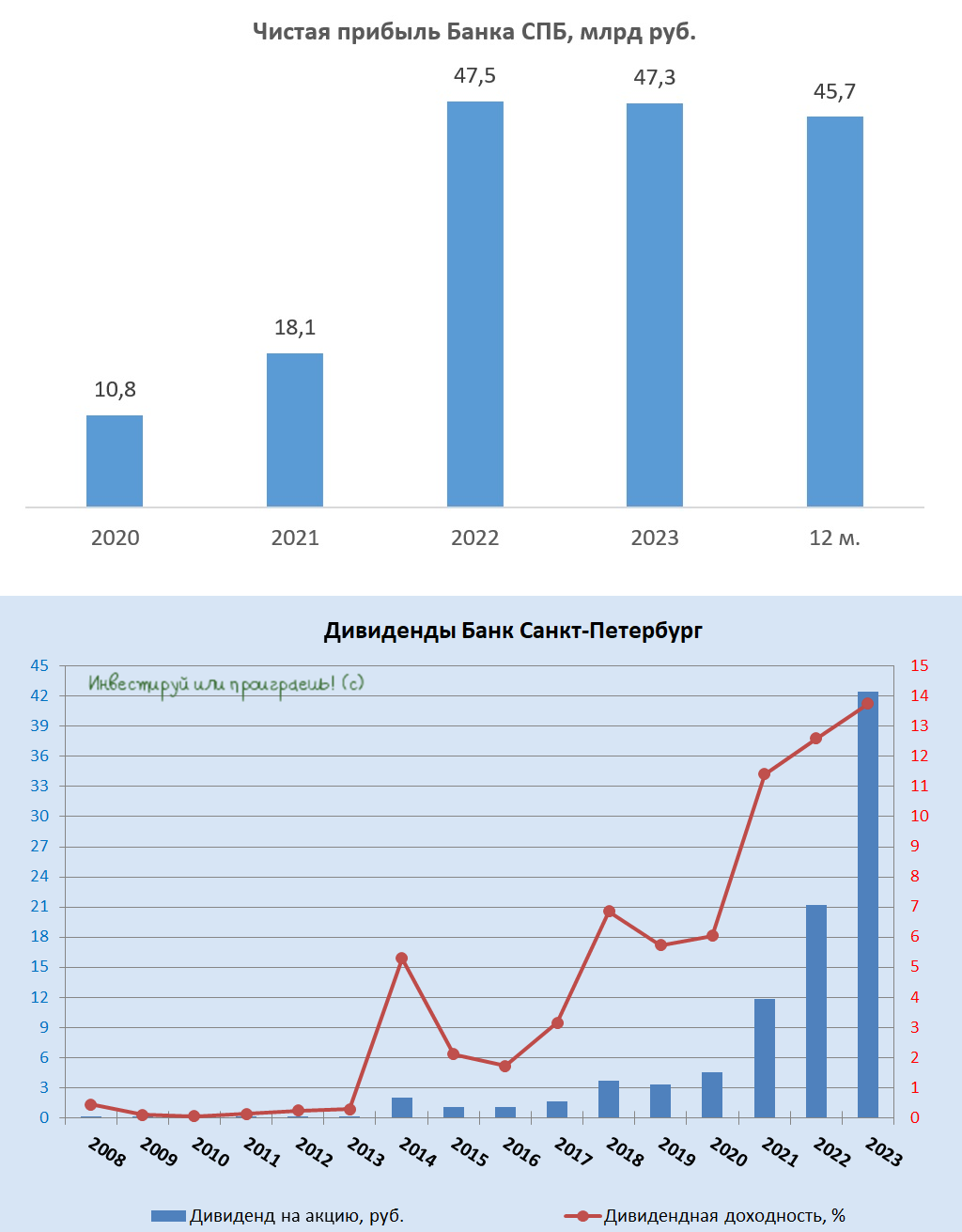

🏛 В российском банковском секторе только Банк СПБ регулярно осуществляет обратный выкуп акций и надо признать, что за последние пять лет уровень корпоративного управления в этом банке значительно улучшился. А ведь именно из-за этого фактора я когда-то избавился от этих бумаг, так и не дождавшись ралли в котировках, которое в итоге случилось несколькими годами позже, в 2023-2024 гг. Но что поделаешь, так бывает.

Возвращаясь к теме доп. эмиссии Банка СПБ, стоит также отметить, что если раньше руководство банка могло в любой момент объявить допэмиссию акций и анонсировать низкие дивидендные выплаты, то в последние два года банк начал выплачивать акционерам щедрые дивиденды и проводить обратный выкуп акций с последующим их погашением.

📈 С начала года акции Банка СПБ (#BSPB) подорожали почти на +80%, и коррекция в бумагах очевидно назрела, поэтому покупать бумаги на текущих уровнях я бы точно рекомендовать не стал.

В рамках стратегии развития 2024-2026 гг. менеджмент банка таргетирует среднегодовой темп роста кредитного портфеля около 10% при рентабельности капитала 18%. И здесь важно вспомнить, что таргеты, поставленные в предыдущей трёхлетней стратегии, были в итоге значительно превышены. Вероятно, в этот раз менеджмент также намеренно выбрал консервативный сценарий, и фактические результаты вполне могут оказаться несколько выше прогнозируемых. Однако даже при достижении ROE уровня 20% и более, Банк Санкт-Петербург вряд ли станет значительно привлекательнее для инвесторов, чем тот же Сбер (#SBER). По крайней мере, если за точку отсчёта брать сегодняшние котировки.

👉 А вот если сравнивать инвестиционные кейсы Банк Санкт-Петербург и Совкомбанк, то ровно до тех пор, пока ЦБ РФ не начнёт снижать ключевую ставку, Банк СПБ может выглядеть привлекательнее, чем Совкомбанк (#SVCB), у которого бизнес находится на подъёме именно в периоды смягчения монетарной политики. В свою очередь, конкурентным преимуществом Банка СПБ является также высокая достаточность капитала, которая превышает 18%, что в полтора раза выше комфортного уровня, в то время как у Совкомбанка показатель балансирует на грани комфортного уровня.

Подытоживая всё вышесказанное, давайте ещё раз отметим, что Банк СПБ (#BSPB) сейчас торгуется практически за один капитал и не интересен по текущим ценникам. Если вам сильно хочется стать его акционером, то разумно дождаться коррекции хотя бы в район 300+ руб., где уже можно совершать осторожные покупки и начинать приглядываться к этим бумагам. Ну а чтобы скрасить это ожидание, вкладывайте деньги в облигации и фонды денежного рынка, и будет вам счастье при текущей ключевой ставке!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Успешной и продуктивной рабочей недели всем нам!

© Инвестируй или проиграешь

📣 Наблюдательный совет Банка Санкт-Петербург объявил о проведении очередной программы buy back, на сей раз в объёме 20 млн обыкновенных акций, что составляет около 4,4% от всего объёма выпущенных акций. Процесс обратного выкупа будет осуществляться в период с 29 июля 2024 года по 29 января 2025 года.

Для тех, кто не в курсе, за последние три года это уже третий обратный выкуп акций. В рамках предыдущих операций банк погашал приобретённые ценные бумаги, и, вероятно, в этот раз сделает точно также.

🏛 В российском банковском секторе только Банк СПБ регулярно осуществляет обратный выкуп акций и надо признать, что за последние пять лет уровень корпоративного управления в этом банке значительно улучшился. А ведь именно из-за этого фактора я когда-то избавился от этих бумаг, так и не дождавшись ралли в котировках, которое в итоге случилось несколькими годами позже, в 2023-2024 гг. Но что поделаешь, так бывает.

Возвращаясь к теме доп. эмиссии Банка СПБ, стоит также отметить, что если раньше руководство банка могло в любой момент объявить допэмиссию акций и анонсировать низкие дивидендные выплаты, то в последние два года банк начал выплачивать акционерам щедрые дивиденды и проводить обратный выкуп акций с последующим их погашением.

📈 С начала года акции Банка СПБ (#BSPB) подорожали почти на +80%, и коррекция в бумагах очевидно назрела, поэтому покупать бумаги на текущих уровнях я бы точно рекомендовать не стал.

В рамках стратегии развития 2024-2026 гг. менеджмент банка таргетирует среднегодовой темп роста кредитного портфеля около 10% при рентабельности капитала 18%. И здесь важно вспомнить, что таргеты, поставленные в предыдущей трёхлетней стратегии, были в итоге значительно превышены. Вероятно, в этот раз менеджмент также намеренно выбрал консервативный сценарий, и фактические результаты вполне могут оказаться несколько выше прогнозируемых. Однако даже при достижении ROE уровня 20% и более, Банк Санкт-Петербург вряд ли станет значительно привлекательнее для инвесторов, чем тот же Сбер (#SBER). По крайней мере, если за точку отсчёта брать сегодняшние котировки.

👉 А вот если сравнивать инвестиционные кейсы Банк Санкт-Петербург и Совкомбанк, то ровно до тех пор, пока ЦБ РФ не начнёт снижать ключевую ставку, Банк СПБ может выглядеть привлекательнее, чем Совкомбанк (#SVCB), у которого бизнес находится на подъёме именно в периоды смягчения монетарной политики. В свою очередь, конкурентным преимуществом Банка СПБ является также высокая достаточность капитала, которая превышает 18%, что в полтора раза выше комфортного уровня, в то время как у Совкомбанка показатель балансирует на грани комфортного уровня.

Подытоживая всё вышесказанное, давайте ещё раз отметим, что Банк СПБ (#BSPB) сейчас торгуется практически за один капитал и не интересен по текущим ценникам. Если вам сильно хочется стать его акционером, то разумно дождаться коррекции хотя бы в район 300+ руб., где уже можно совершать осторожные покупки и начинать приглядываться к этим бумагам. Ну а чтобы скрасить это ожидание, вкладывайте деньги в облигации и фонды денежного рынка, и будет вам счастье при текущей ключевой ставке!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Успешной и продуктивной рабочей недели всем нам!

© Инвестируй или проиграешь

{kind=link}

Итоги 2024 года

📉 После роста индекса Мосбиржи (#micex) примерно на +45% в 2023 году, год текущий отметился уже снижением бенчмарка примерно на -11%. Выглядит не так страшно с первого взгляда, но чтобы передать всю боль российских частных инвесторов, за точку отсчёта лучше взять майский (годовой) максимум на уровне 3521,72 пункта, и тогда мы увидим, что после многомесячной коррекции российский рынок акций растерял к настоящему моменту уже более 20%.

И это ещё надо сказать отдельное спасибо Эльвире Набиуллиной, которая на последнем в этом году декабрьском заседании ЦБ приняла волевое решение сохранить ключевую ставку на уровне 21%, что вызвало очень мощный отскок на рынке акций, и очень хочется верить, что этот тренд в наступающем 2025 году будет продолжен, а инфляцию всё-таки удастся утихомирить и взять под контроль.

↗️ Лидеры роста в 2024 году (из индекса Мосбиржи):

🏅 Банк Санкт-Петербург #BSPB (+60,6%)

🏅 Аэрофлот #AFLT (+54,3%)

🏅 Яндекс #YDEX (+52,5%)

🏅 Полюс #PLZL (+28,9%)

↗️ Лидеры роста в 2024 году (вне индекса Мосбиржи):

🏅 ЭсЭфАй #SFIN (+138,0%)

🏅 Лента #LENT (+70,6%)

🏅 СПБ Биржа #SPBE (+56,3%)

Про инвестиционную смелость и про то, что нужно находить в себе решительность покупать рискованные активы даже в эти смутные времена я подробно рассказывал сразу после недавнего заседания ЦБ, можете вернуться и перечитать, чтобы я не повторялся. И помните: акции в вашем портфеле быть должны!

📈 Не хочу показаться оптимистом, но что-то мне подсказывает, что наступающий 2025 год, который во Восточному календарю является годом Зелёной Деревянной Змеи действительно окажется для отечественного фондового рынка зелёным, причём сразу по ряду причин:

✅ Общая уныние и апатия на рынке акций, а также растущее количество любителей шортов. Как показывает практика, пружина разжимается очень быстро, и в один прекрасный момент шортсквиз и массовые маржин-коллы у медведей лишь ускоряют рывок вверх (20 декабря - яркое тому доказательство).

✅ Низкая база 2024 года, на которой мы сейчас оказались.

✅ В частности, анализ динамики денежной массы М2 и капитализации российского рынка акций упорно продолжает указывать нам на то, что он по-прежнему остаётся сильно недооцененным, и его дальнейший рост неизбежен, т.к. между этими показателями существует устойчивая многолетняя корреляция, которую сложно отрицать (да и не нужно этого делать). На сегодняшний день капитализация российского фондового рынка составляет 50+ трлн руб., при общей денежной массе в размере 111,1 трлн руб., и согласно прогнозам ЦБ, в следующем году денежная масса увеличится ещё на 6-11% (г/г), достигнув отметки в 120+ трлн руб.

✅ На фоне высокой ключевой ставки банковские депозиты и фонды денежного рынка в 2024 году оказались в центре внимания, а их совокупный объём достиг невиданных ранее рекордных значений. Но как только "ключ" начнёт снижаться - их частичный переток в рынок акций неизбежен.

✅ В 2025 году я ожидаю плавную девальвацию рубля, а значит экспортные компании получат дополнительную поддержку. Отдельный привет передаю счастливым обладателям замещаек, они вам ещё очень пригодятся при этом сценарии!

👉 Очень надеюсь, что мне удалось передать вам свой оптимизм в отношении будущего нашего фондового рынка и говорю вам честно и открыто, что я с вами в одной лодке, и на текущий момент мой инвестиционный портфель примерно на 50% состоит именно из акций. Другая его половина - это облигации, фонды денежного рынка, золото и валюта. Мне такой баланс совершенно комфортен!

Ну а текущий состав моего портфеля, с полным обоснованием, графиками и статистикой я традиционно представлю своим премиум-подписчикам на январских праздниках, поэтому если вы ещё не с нами - категорически рекомендую вступить в наш уютный закрытый клуб! Ведь 2025 год - это год возможностей для частных инвесторов, точно вам говорю!

🍾 Ещё раз поздравляю всех с наступающим 2025 годом, и пусть он будет ещё лучше и ещё успешнее для всех нас, чем 2024 год! Здоровья, семейного благополучия и мирного неба над головой!

❤️ Всех обнял. С уважением , дядя Юра.

© Инвестируй или проиграешь

📉 После роста индекса Мосбиржи (#micex) примерно на +45% в 2023 году, год текущий отметился уже снижением бенчмарка примерно на -11%. Выглядит не так страшно с первого взгляда, но чтобы передать всю боль российских частных инвесторов, за точку отсчёта лучше взять майский (годовой) максимум на уровне 3521,72 пункта, и тогда мы увидим, что после многомесячной коррекции российский рынок акций растерял к настоящему моменту уже более 20%.

И это ещё надо сказать отдельное спасибо Эльвире Набиуллиной, которая на последнем в этом году декабрьском заседании ЦБ приняла волевое решение сохранить ключевую ставку на уровне 21%, что вызвало очень мощный отскок на рынке акций, и очень хочется верить, что этот тренд в наступающем 2025 году будет продолжен, а инфляцию всё-таки удастся утихомирить и взять под контроль.

↗️ Лидеры роста в 2024 году (из индекса Мосбиржи):

🏅 Банк Санкт-Петербург #BSPB (+60,6%)

🏅 Аэрофлот #AFLT (+54,3%)

🏅 Яндекс #YDEX (+52,5%)

🏅 Полюс #PLZL (+28,9%)

↗️ Лидеры роста в 2024 году (вне индекса Мосбиржи):

🏅 ЭсЭфАй #SFIN (+138,0%)

🏅 Лента #LENT (+70,6%)

🏅 СПБ Биржа #SPBE (+56,3%)

Про инвестиционную смелость и про то, что нужно находить в себе решительность покупать рискованные активы даже в эти смутные времена я подробно рассказывал сразу после недавнего заседания ЦБ, можете вернуться и перечитать, чтобы я не повторялся. И помните: акции в вашем портфеле быть должны!

📈 Не хочу показаться оптимистом, но что-то мне подсказывает, что наступающий 2025 год, который во Восточному календарю является годом Зелёной Деревянной Змеи действительно окажется для отечественного фондового рынка зелёным, причём сразу по ряду причин:

✅ Общая уныние и апатия на рынке акций, а также растущее количество любителей шортов. Как показывает практика, пружина разжимается очень быстро, и в один прекрасный момент шортсквиз и массовые маржин-коллы у медведей лишь ускоряют рывок вверх (20 декабря - яркое тому доказательство).

✅ Низкая база 2024 года, на которой мы сейчас оказались.

✅ В частности, анализ динамики денежной массы М2 и капитализации российского рынка акций упорно продолжает указывать нам на то, что он по-прежнему остаётся сильно недооцененным, и его дальнейший рост неизбежен, т.к. между этими показателями существует устойчивая многолетняя корреляция, которую сложно отрицать (да и не нужно этого делать). На сегодняшний день капитализация российского фондового рынка составляет 50+ трлн руб., при общей денежной массе в размере 111,1 трлн руб., и согласно прогнозам ЦБ, в следующем году денежная масса увеличится ещё на 6-11% (г/г), достигнув отметки в 120+ трлн руб.

✅ На фоне высокой ключевой ставки банковские депозиты и фонды денежного рынка в 2024 году оказались в центре внимания, а их совокупный объём достиг невиданных ранее рекордных значений. Но как только "ключ" начнёт снижаться - их частичный переток в рынок акций неизбежен.

✅ В 2025 году я ожидаю плавную девальвацию рубля, а значит экспортные компании получат дополнительную поддержку. Отдельный привет передаю счастливым обладателям замещаек, они вам ещё очень пригодятся при этом сценарии!

👉 Очень надеюсь, что мне удалось передать вам свой оптимизм в отношении будущего нашего фондового рынка и говорю вам честно и открыто, что я с вами в одной лодке, и на текущий момент мой инвестиционный портфель примерно на 50% состоит именно из акций. Другая его половина - это облигации, фонды денежного рынка, золото и валюта. Мне такой баланс совершенно комфортен!

Ну а текущий состав моего портфеля, с полным обоснованием, графиками и статистикой я традиционно представлю своим премиум-подписчикам на январских праздниках, поэтому если вы ещё не с нами - категорически рекомендую вступить в наш уютный закрытый клуб! Ведь 2025 год - это год возможностей для частных инвесторов, точно вам говорю!

🍾 Ещё раз поздравляю всех с наступающим 2025 годом, и пусть он будет ещё лучше и ещё успешнее для всех нас, чем 2024 год! Здоровья, семейного благополучия и мирного неба над головой!

❤️ Всех обнял. С уважением , дядя Юра.

© Инвестируй или проиграешь

{kind=link}

Банк Санкт-Петербург в условиях регуляторных изменений

🏛 Банк Санкт-Петербург в прошлом году продемонстрировал практически двукратный рост стоимости акций, что сделало его лидером среди публичных эмитентов в финансовой отрасли. В связи с этим бухгалтерская отчётность банка по РСБУ за январь 2025 года вызывает сейчас особый интерес, т.к. она косвенно может дать представление о дальнейших перспективах и стабильности его позиций на рынке. Поэтому предлагаю заглянуть в неё и проанализировать вместе с вами.

📈 Чистый процентный доход увеличился по сравнению с первым месяцем прошлого года на +11,8% (г/г) до 6,6 млрд руб. Примечательно, что почти половина всех депозитов приходится на счета до востребования, что обеспечивает банку возможность поддерживать высокую чистую процентную маржу.

💼 Кредитный портфель в отчётном периоде сократился на -0,8% до 733,1 млрд руб., что обусловлено сокращением корпоративного кредитования, на фоне всё ещё высокой ключевой ставки. Центробанк, комментируя динамику кредитования юрлиц на своей последней пресс-конференции, отметил, что "пока рано делать окончательные выводы, так как снижение может быть обусловлено сезонными факторами", поэтому надеемся на смягчение денежно-кредитной политики, но очень осторожно.

Снижение стоимости риска до 0,3% стало приятным сюрпризом, свидетельствуя о высоком качестве кредитного портфеля. Для сравнения, у Сбера этот показатель составляет 1,8%. Напомню, в прошлом десятилетии именно низкое качество кредитного портфеля было ахиллесовой пятой Банка СПБ, однако, судя по всему, менеджмент провёл серьезную работу над устранением этих недостатков, и это оздоровление не может не радовать.

📈 Чистый комиссионный доход увеличился +2,3% (г/г) до 0,8 млрд руб. Однако, как и в случае со Сбером, темпы роста комиссионных доходов заметно отстают от уровня инфляции, в то время как в нормальных условиях они должны немного её превышать.

📉 Чистый доход от операций на финансовых рынках, который традиционно является самой волатильной и непредсказуемой статьёй отчётности Банка СПБ, сократился в январе на -38,5% (г/г) до 0,5 млрд руб. Трейдинговый отдел банка активно работает на валютном рынке и рынке драгоценных металлов, и учитывая укрепление рубля в январе можно предположить, что снижение доходов связано именно с этим фактором.

Рассуждая в подобном ключе, можно предположить, что в феврале, вероятно, мы снова увидим падение доходов от трейдинга, на фоне продолжающегося укрепления рубля. Однако уже во второй половине года ожидается рост импорта, что может привести к ухудшению платёжного баланса и ослаблению курса рубля, что, в свою очередь, позволит банку улучшить свои показатели.

📉 В итоге чистая прибыль Банка Санкт-Петербург сократилась на –8,5% (г/г) до 5,1 млрд руб., на фоне уменьшения доходов от трейдинговых операций и увеличения налога на прибыль (для юрлиц с 01.01.2025 он вырос с 20% до 25%), в результате налоговой реформы.

Достаточность капитала по нормативу H1.0 составила при этом 22,2% (при минимально допустимом значении 8,0%), что является высоким показателем для банковского сектора. Для сравнения, у Сбера этот показатель равен 12,8%. Избыточный капитал позволяет Банку СПБ комфортно выплачивать дивиденды, несмотря на ужесточение регуляторных требований со стороны ЦБ.

👉 Банк Санкт-Петербург (#BSPB) завершил прошлый год с рентабельностью капитала на уровне 28%, однако на 2025 год планирует снижение этого показателя до 20%. В настоящее время акции торгуются с коэффициентом P/BV=0,9x, что не выглядит особенно привлекательным. Если вы рассматриваете возможность добавления данных акций в свой портфель, разумно будет искать возможность для покупки где-нибудь в районе 300+ руб. за бумагу, но уж точно не сейчас.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

©Инвестируй или проиграешь

Снижение стоимости риска до 0,3% стало приятным сюрпризом, свидетельствуя о высоком качестве кредитного портфеля. Для сравнения, у Сбера этот показатель составляет 1,8%. Напомню, в прошлом десятилетии именно низкое качество кредитного портфеля было ахиллесовой пятой Банка СПБ, однако, судя по всему, менеджмент провёл серьезную работу над устранением этих недостатков, и это оздоровление не может не радовать.

Рассуждая в подобном ключе, можно предположить, что в феврале, вероятно, мы снова увидим падение доходов от трейдинга, на фоне продолжающегося укрепления рубля. Однако уже во второй половине года ожидается рост импорта, что может привести к ухудшению платёжного баланса и ослаблению курса рубля, что, в свою очередь, позволит банку улучшить свои показатели.

Достаточность капитала по нормативу H1.0 составила при этом 22,2% (при минимально допустимом значении 8,0%), что является высоким показателем для банковского сектора. Для сравнения, у Сбера этот показатель равен 12,8%. Избыточный капитал позволяет Банку СПБ комфортно выплачивать дивиденды, несмотря на ужесточение регуляторных требований со стороны ЦБ.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

МТС Банк: продолжение вчерашних мыслей

🧐 Накануне мы с вами детально изучили вопрос докапитализации МТС Банка и пришли к выводу, что новые ресурсы позволят финучреждению ускорить темпы роста бизнеса, в том числе за счет M&A сделок. А сегодня утром я предлагаю взглянуть на эту же инвестиционную идею, только сквозь призму опорного заседания ЦБ, на котором регулятор уже сегодня примет решение по ключевой ставке и обновит макропрогнозы (кстати, все приняли участие в нашем опросе?).

Мартовские данные по инфляции позволяют предположить, что уже совсем скоро может начаться цикл снижения "ключа". Если не сегодня, то на следующем опорном заседании (25 июля) в это верится куда с большей вероятностью. А фондовый рынок, как известно, обладает уникальной способностью предвосхищать будущие изменения и реагировать на них задолго до фактического наступления событий. Поэтому уже скоро можно будет ожидать оживления в акциях банковского сектора, которые одними из первых должны отреагировать на будущее снижение ставки.

🏦 Оценивая банки, я предпочитаю приобретать недооценённые активы, и по мультипликатору P/BV наиболее привлекательным сейчас выглядит именно МТС Банк (#MBNK), специализирующийся на потребительском кредитовании, которое традиционно выигрывает от снижения процентных ставок в экономике.

Безусловно, сейчас МТС Банк находится под давлением, и всё внимание российских инвесторов сконцентрировано на Сбере, однако в отличие от того же ВТБ (#VTBR) у МТС Банка просматриваются точки для роста, и именно на такие истории, которые сейчас находятся в тени инвестиционного сообщества, и нужно обращать внимание. Сейчас попытаюсь объяснить свою точку зрения.

МТС Банк привлекает внимание в первую очередь тем, что благодаря непроцентным доходам он полностью покрывает свои операционные издержки, а чистый процентный доход фактически кладёт себе в карман. Чтобы вы понимали, подобную эффективную бизнес-модель больше не демонстрирует ни один другой банк в нашей банковской отрасли, поэтому этот фактор дорогого стоит.

📈 А теперь давайте вспомним первый в публичной истории МТС Банка День инвестора, в рамках которого менеджмент озвучил 3-летнюю Стратегию развития, которая предполагает рост чистой прибыли в 2,0-2,5 раза к 2027 году, при рентабельности капитала на уровне 20–25% и потенциалом дальнейшего роста вплоть до 30% и более.

Если вы помните, менеджмент банка неоднократно заявлял, что разрабатывал ту самую Стратегию развития, именно исходя из более жёсткой кредитно-денежной политики ЦБ, поэтому будущее смягчение ДКП точно станет приятным бонусом для акционеров банка.

Важно также отметить высокое качество кредитного портфеля банка, сильное покрытие резервами (просрочка 90+ зарезервирована на 126% на начало этого года), а также наличие доступа к обширной клиентской базе сотового оператора, насчитывающей около 50 млн абонентов, что значительно снижает затраты на привлечение новых клиентов (пользуясь случаем, передаю экосистеме МТС привет!).

👉 Сейчас акции МТС Банка (#MBNK) торгуются с форвардным мультипликатором P/BV=0,4x, что является крайне низким значением. И мой многолетний опыт показывает, что рано или поздно рыночная неэффективность устраняется, что сопровождается значительным ростом стоимости акций. История с тем же Банком Санкт-Петербург (#BSPB) - яркое тому подтверждение.

Если вы делаете ставку, что сценарий возможной допэмиссии не сильно расстроит своими параметрами, то покупка акций МТС Банка (#MBNK) по текущим уровням может стать хорошей среднесрочной идеей, и на ней можно хорошо заработать отскоке. Если, конечно, он действительно состоится (а я такой сценарий считаю базовым на горизонте ближайших месяцев, если отталкиваться от текущих уровней).

❤️ Ну и традиционно напоминаю, что лайки под этим постом приветствуются!

©Инвестируй или проиграешь

Мартовские данные по инфляции позволяют предположить, что уже совсем скоро может начаться цикл снижения "ключа". Если не сегодня, то на следующем опорном заседании (25 июля) в это верится куда с большей вероятностью. А фондовый рынок, как известно, обладает уникальной способностью предвосхищать будущие изменения и реагировать на них задолго до фактического наступления событий. Поэтому уже скоро можно будет ожидать оживления в акциях банковского сектора, которые одними из первых должны отреагировать на будущее снижение ставки.

🏦 Оценивая банки, я предпочитаю приобретать недооценённые активы, и по мультипликатору P/BV наиболее привлекательным сейчас выглядит именно МТС Банк (#MBNK), специализирующийся на потребительском кредитовании, которое традиционно выигрывает от снижения процентных ставок в экономике.

Безусловно, сейчас МТС Банк находится под давлением, и всё внимание российских инвесторов сконцентрировано на Сбере, однако в отличие от того же ВТБ (#VTBR) у МТС Банка просматриваются точки для роста, и именно на такие истории, которые сейчас находятся в тени инвестиционного сообщества, и нужно обращать внимание. Сейчас попытаюсь объяснить свою точку зрения.

МТС Банк привлекает внимание в первую очередь тем, что благодаря непроцентным доходам он полностью покрывает свои операционные издержки, а чистый процентный доход фактически кладёт себе в карман. Чтобы вы понимали, подобную эффективную бизнес-модель больше не демонстрирует ни один другой банк в нашей банковской отрасли, поэтому этот фактор дорогого стоит.

Если вы помните, менеджмент банка неоднократно заявлял, что разрабатывал ту самую Стратегию развития, именно исходя из более жёсткой кредитно-денежной политики ЦБ, поэтому будущее смягчение ДКП точно станет приятным бонусом для акционеров банка.

Важно также отметить высокое качество кредитного портфеля банка, сильное покрытие резервами (просрочка 90+ зарезервирована на 126% на начало этого года), а также наличие доступа к обширной клиентской базе сотового оператора, насчитывающей около 50 млн абонентов, что значительно снижает затраты на привлечение новых клиентов (пользуясь случаем, передаю экосистеме МТС привет!).

Если вы делаете ставку, что сценарий возможной допэмиссии не сильно расстроит своими параметрами, то покупка акций МТС Банка (#MBNK) по текущим уровням может стать хорошей среднесрочной идеей, и на ней можно хорошо заработать отскоке. Если, конечно, он действительно состоится (а я такой сценарий считаю базовым на горизонте ближайших месяцев, если отталкиваться от текущих уровней).

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM