Globaltrans: под давлением негативной статистики со стороны РЖД

🚂 РЖД накануне представила статистику по ж/д перевозкам за апрель, а значит самое время заглянуть в неё и проанализировать вместе с вами.

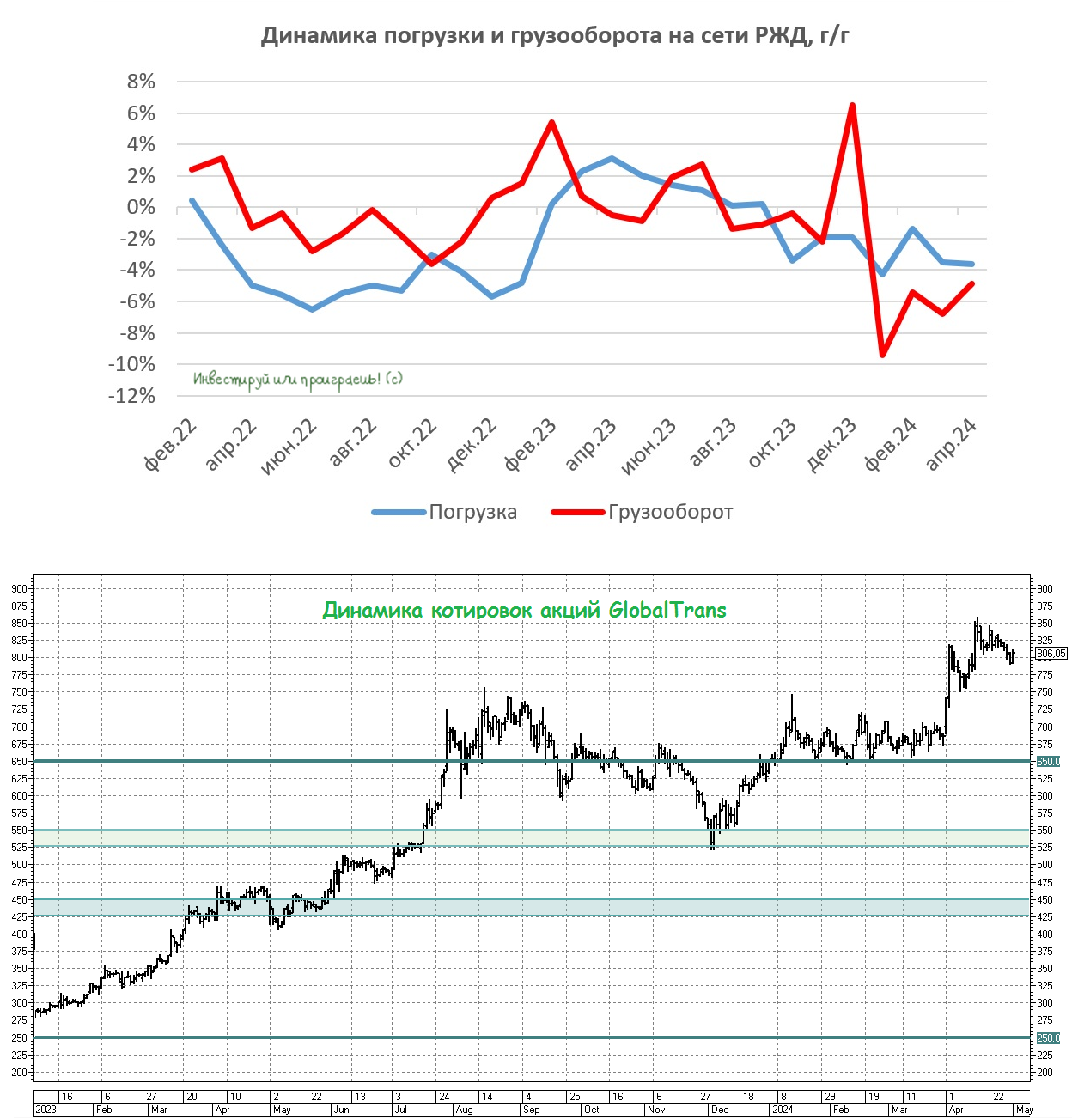

📉 Погрузка по итогам апреля в очередной раз снизилась на -3,6% (г/г) до 101,7 млн тонн. Основными причинами этого стали введённые российским правительством ограничения на экспорт нефтепродуктов, а также низкий спрос на уголь. Важно отметить, что это уже седьмой месяц подряд, когда фиксируется снижение объёмов погрузки. И это печально.

📉 Грузооборот также сократился на -4,9% (г/г) до 211 млрд тарифных тонно-км., что стало четвёртым месяцем кряду, когда данный показатель демонстрирует отрицательную динамику. Как мы с вами помним, для железнодорожных операторов грузооборот играет более значимую роль, нежели погрузка, поскольку именно от него напрямую зависит выручка ж.д. перевозчиков.

Для оптимизации процесса грузоперевозок руководство РЖД предлагает увеличить количество вагонов в составе поезда до 140 единиц. В настоящее время грузовой вагон проводит в движении всего 20% времени, тогда как оставшиеся 80% он простаивает в ожидании своей очереди на погрузку или разгрузку. Предполагается, что увеличение длины состава позволит ускорить перемещение вагонопотоков и тем самым сократить эксплуатационные расходы.

💵 По данным RailCommerce, ставки аренды на полувагоны снижаются четыре месяца подряд, однако они по-прежнему на 10% выше показателя годичной давности. В целом текущие ставки, несмотря на снижение, остаются на приемлемом уровне для операторов. Профицит парка полувагонов стабилизировался около отметки в 50 тыс. ед., что является низким значением и не позволит арендным ставкам значительно снизиться.

👉 До окончания первого полугодия осталось два месяца, но уже сейчас можно сделать предварительные выводы, которые указывают на то, что Globaltrans продемонстрирует скромный рост выручки и прибыли. Высокие арендные ставки компенсируют падение грузооборота. Однако стоит учитывать, что увеличение издержек на фоне высокой инфляции может оказать негативное воздействие на рентабельность бизнеса.

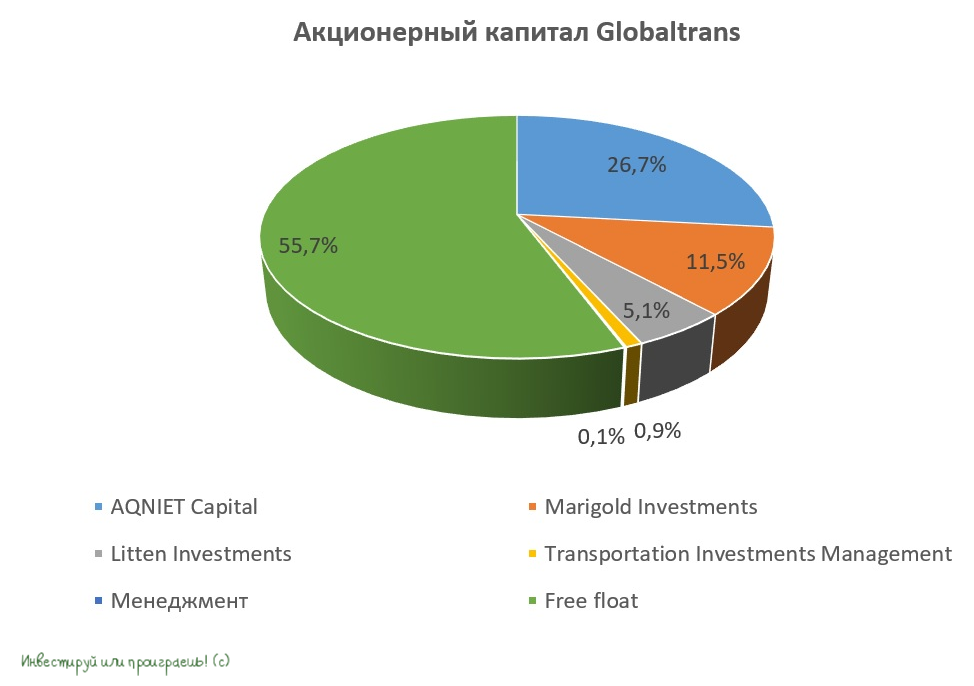

Разумеется, всех акционеров Globaltrans волнует вопрос дивидендных выплат, поскольку чистая денежная позиция перевозчика составляет 27,4 млрд руб. (19,3% капитализации). IR-директор Globaltrans Михаил Перестюк недавно поведал о том, что компания уважает интересы всех своих акционеров и считает недопустимым ситуацию, когда акционеры в зарубежном периметре получают дивиденды, а в российском — нет.

Больше никакой конкретики от компании озвучено не было, поэтому инвесторам остается лишь запастись терпением и рассчитывать на повторение ситуации с Fix Price (#FIXP), когда компания, зарегистрированная за пределами России, смогла выплатить дивиденды.

Потенциальная выплата дивидендов может стать краткосрочным драйвером для роста котировок бумаг Globaltrans (#GLTR), и мы можем увидеть обновление исторического максимума (859 руб.). Однако долгосрочные перспективы роста вызывают вопросы, поскольку снижение объёмов грузоперевозок может охладить энтузиазм инвесторов и спровоцировать их на фиксацию прибыли.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🚂 РЖД накануне представила статистику по ж/д перевозкам за апрель, а значит самое время заглянуть в неё и проанализировать вместе с вами.

📉 Погрузка по итогам апреля в очередной раз снизилась на -3,6% (г/г) до 101,7 млн тонн. Основными причинами этого стали введённые российским правительством ограничения на экспорт нефтепродуктов, а также низкий спрос на уголь. Важно отметить, что это уже седьмой месяц подряд, когда фиксируется снижение объёмов погрузки. И это печально.

📉 Грузооборот также сократился на -4,9% (г/г) до 211 млрд тарифных тонно-км., что стало четвёртым месяцем кряду, когда данный показатель демонстрирует отрицательную динамику. Как мы с вами помним, для железнодорожных операторов грузооборот играет более значимую роль, нежели погрузка, поскольку именно от него напрямую зависит выручка ж.д. перевозчиков.

Для оптимизации процесса грузоперевозок руководство РЖД предлагает увеличить количество вагонов в составе поезда до 140 единиц. В настоящее время грузовой вагон проводит в движении всего 20% времени, тогда как оставшиеся 80% он простаивает в ожидании своей очереди на погрузку или разгрузку. Предполагается, что увеличение длины состава позволит ускорить перемещение вагонопотоков и тем самым сократить эксплуатационные расходы.

💵 По данным RailCommerce, ставки аренды на полувагоны снижаются четыре месяца подряд, однако они по-прежнему на 10% выше показателя годичной давности. В целом текущие ставки, несмотря на снижение, остаются на приемлемом уровне для операторов. Профицит парка полувагонов стабилизировался около отметки в 50 тыс. ед., что является низким значением и не позволит арендным ставкам значительно снизиться.

👉 До окончания первого полугодия осталось два месяца, но уже сейчас можно сделать предварительные выводы, которые указывают на то, что Globaltrans продемонстрирует скромный рост выручки и прибыли. Высокие арендные ставки компенсируют падение грузооборота. Однако стоит учитывать, что увеличение издержек на фоне высокой инфляции может оказать негативное воздействие на рентабельность бизнеса.

Разумеется, всех акционеров Globaltrans волнует вопрос дивидендных выплат, поскольку чистая денежная позиция перевозчика составляет 27,4 млрд руб. (19,3% капитализации). IR-директор Globaltrans Михаил Перестюк недавно поведал о том, что компания уважает интересы всех своих акционеров и считает недопустимым ситуацию, когда акционеры в зарубежном периметре получают дивиденды, а в российском — нет.

Больше никакой конкретики от компании озвучено не было, поэтому инвесторам остается лишь запастись терпением и рассчитывать на повторение ситуации с Fix Price (#FIXP), когда компания, зарегистрированная за пределами России, смогла выплатить дивиденды.

Потенциальная выплата дивидендов может стать краткосрочным драйвером для роста котировок бумаг Globaltrans (#GLTR), и мы можем увидеть обновление исторического максимума (859 руб.). Однако долгосрочные перспективы роста вызывают вопросы, поскольку снижение объёмов грузоперевозок может охладить энтузиазм инвесторов и спровоцировать их на фиксацию прибыли.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👍112❤21🔥15🤔8

Globaltrans: очевидных драйверов для роста котировок нет

🚂 РЖД представила накануне статистику по ж/д перевозкам за май, поэтому самое время заглянуть в неё и проанализировать вместе с вами.

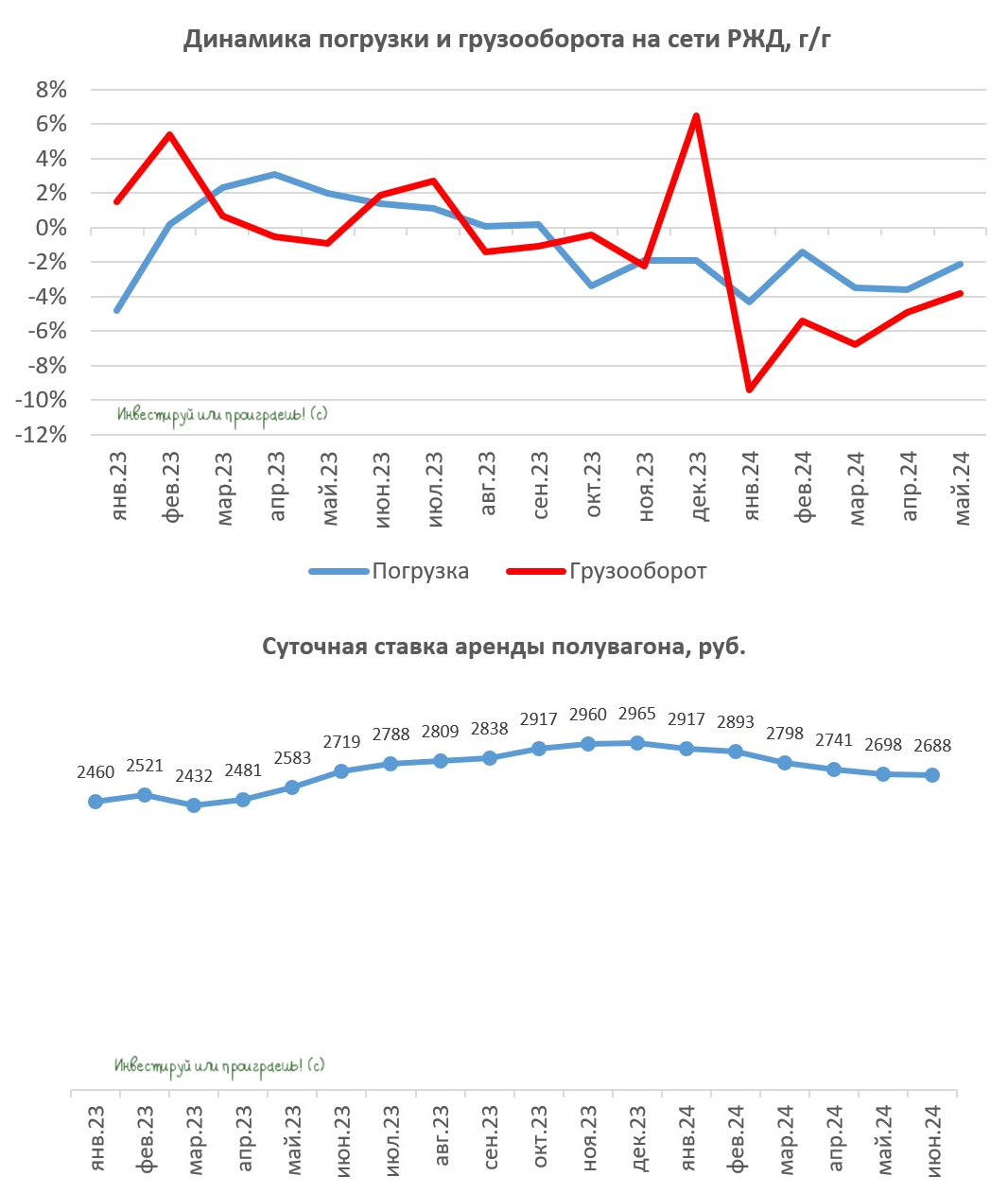

📉 Погрузка по сравнению с маем прошлого года сократилась на -2,1% (г/г) до 104,4 млн тонн. Негативная рыночная конъюнктура на рынке угля является сейчас одним из ключевых факторов снижения погрузки восьмой месяц подряд. В то же время сегмент нефти и нефтепродуктов, который был одним из самых слабых с начала года, в мае продемонстрировал долгожданный рост на +1,8% (г/г).

📉 Грузооборот сократился на -3,8% (г/г) до 216,8 млрд тарифных тонно-км. Это пятый месяц подряд, когда данный показатель снижается. В связи с этим, суточные арендные ставки на полувагоны, согласно информации от RailCommerce, опустились до 2688 руб. - это уже ниже показателей годичной давности и начинает вызывать лёгкую тревогу.

❗️И на этом фоне самое время вспомнить, что основатели компании Globaltrans в начале текущего года приняли решение о продаже своих акций казахской инвестиционной компании Aqniet Capital. Любопытно, но выход из бизнеса произошёл на пике арендных ставок. Совпадение? Не думаю! ©

📣 В конце мая в Москве прошла интересная конференция «Железная дорога vs автотранспорт: конкуренция за грузы», участники которой пришли к выводу, что в некоторых отраслях экономики наблюдается переход с ж/д транспорта на автотранспорт. И это ещё один повод призадуматься.

На самом деле перевозка автотранспортом представляет собой весьма удобную альтернативу железнодорожным перевозкам. Стоит отметить, что такой способ грузоперевозки позволяет избежать проблем, связанных с длительным процессом согласования заявок и увеличением сроков доставки грузов при использовании услуг РЖД. Поэтому конкурент для железных дорог серьёзный, и не нужно его недооценивать.

🤷♂️ Если в 2022-2023 гг. ж/д операторы выиграли от дефицита железнодорожной инфраструктуры, поскольку сильно выросли арендные ставки и бизнес выстраивался в очередь, чтобы отправить грузы, то сейчас мы видим переток грузов к автотранспорту, и на фоне проблем с угольной отраслью арендные ставки на полувагоны продолжают сползать вниз.

У автомобильных перевозчиков, похоже, с инфраструктурой все в порядке: для них созданы, в частности, коридор «Север — Юг», который называют связующим звеном между перевозками из Европы. А с учётом того, что европейские компании даже в новой реальности готовы сотрудничать с Россией, но не напрямую, а через посредников, именно автомобильные перевозчики стали бенефициарами этого процесса.

👉 Бизнес хочет доставлять грузы клиентам точно в срок, а с этим у РЖД сейчас большие проблемы. Не случайно с апрельского максимума бумаги Globaltrans (#GLTR) упали уже на 17%, и я совершенно не удивлюсь, если на негативной рыночной конъюнктуре котировки уйдут в район 650+ руб., где как раз проходит среднесрочная линия поддержки.

Единственный потенциальный драйвер для роста Globaltrans — это дивидендные выплаты, но никакой конкретики на этот счёт до сих пор нет. IR-директор Михаил Перестюк в конце месяца на питерской инвестиционной конференции, куда я собираюсь поехать, в очередной раз может успокоить общественность и сказать, что дивиденды будут, что может развернуть котировки вверх.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью! Ну и конечно же хороших вам выходных, друзья!

© Инвестируй или проиграешь

🚂 РЖД представила накануне статистику по ж/д перевозкам за май, поэтому самое время заглянуть в неё и проанализировать вместе с вами.

📉 Погрузка по сравнению с маем прошлого года сократилась на -2,1% (г/г) до 104,4 млн тонн. Негативная рыночная конъюнктура на рынке угля является сейчас одним из ключевых факторов снижения погрузки восьмой месяц подряд. В то же время сегмент нефти и нефтепродуктов, который был одним из самых слабых с начала года, в мае продемонстрировал долгожданный рост на +1,8% (г/г).

📉 Грузооборот сократился на -3,8% (г/г) до 216,8 млрд тарифных тонно-км. Это пятый месяц подряд, когда данный показатель снижается. В связи с этим, суточные арендные ставки на полувагоны, согласно информации от RailCommerce, опустились до 2688 руб. - это уже ниже показателей годичной давности и начинает вызывать лёгкую тревогу.

❗️И на этом фоне самое время вспомнить, что основатели компании Globaltrans в начале текущего года приняли решение о продаже своих акций казахской инвестиционной компании Aqniet Capital. Любопытно, но выход из бизнеса произошёл на пике арендных ставок. Совпадение? Не думаю! ©

📣 В конце мая в Москве прошла интересная конференция «Железная дорога vs автотранспорт: конкуренция за грузы», участники которой пришли к выводу, что в некоторых отраслях экономики наблюдается переход с ж/д транспорта на автотранспорт. И это ещё один повод призадуматься.

На самом деле перевозка автотранспортом представляет собой весьма удобную альтернативу железнодорожным перевозкам. Стоит отметить, что такой способ грузоперевозки позволяет избежать проблем, связанных с длительным процессом согласования заявок и увеличением сроков доставки грузов при использовании услуг РЖД. Поэтому конкурент для железных дорог серьёзный, и не нужно его недооценивать.

🤷♂️ Если в 2022-2023 гг. ж/д операторы выиграли от дефицита железнодорожной инфраструктуры, поскольку сильно выросли арендные ставки и бизнес выстраивался в очередь, чтобы отправить грузы, то сейчас мы видим переток грузов к автотранспорту, и на фоне проблем с угольной отраслью арендные ставки на полувагоны продолжают сползать вниз.

У автомобильных перевозчиков, похоже, с инфраструктурой все в порядке: для них созданы, в частности, коридор «Север — Юг», который называют связующим звеном между перевозками из Европы. А с учётом того, что европейские компании даже в новой реальности готовы сотрудничать с Россией, но не напрямую, а через посредников, именно автомобильные перевозчики стали бенефициарами этого процесса.

👉 Бизнес хочет доставлять грузы клиентам точно в срок, а с этим у РЖД сейчас большие проблемы. Не случайно с апрельского максимума бумаги Globaltrans (#GLTR) упали уже на 17%, и я совершенно не удивлюсь, если на негативной рыночной конъюнктуре котировки уйдут в район 650+ руб., где как раз проходит среднесрочная линия поддержки.

Единственный потенциальный драйвер для роста Globaltrans — это дивидендные выплаты, но никакой конкретики на этот счёт до сих пор нет. IR-директор Михаил Перестюк в конце месяца на питерской инвестиционной конференции, куда я собираюсь поехать, в очередной раз может успокоить общественность и сказать, что дивиденды будут, что может развернуть котировки вверх.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью! Ну и конечно же хороших вам выходных, друзья!

© Инвестируй или проиграешь

{kind=link}

👍86🤔15❤14🔥3

Дивидендов Globaltrans не будет. Твёрдо и четко.

🚂 Globaltrans на днях представил свои результаты по МСФО за 6m2024, поэтому самое время детально их изучить и проанализировать вместе с вами, затронув в том числе и дивидендный вопрос, который после недавних новостей стал особенно острым и болезненным для акционеров.

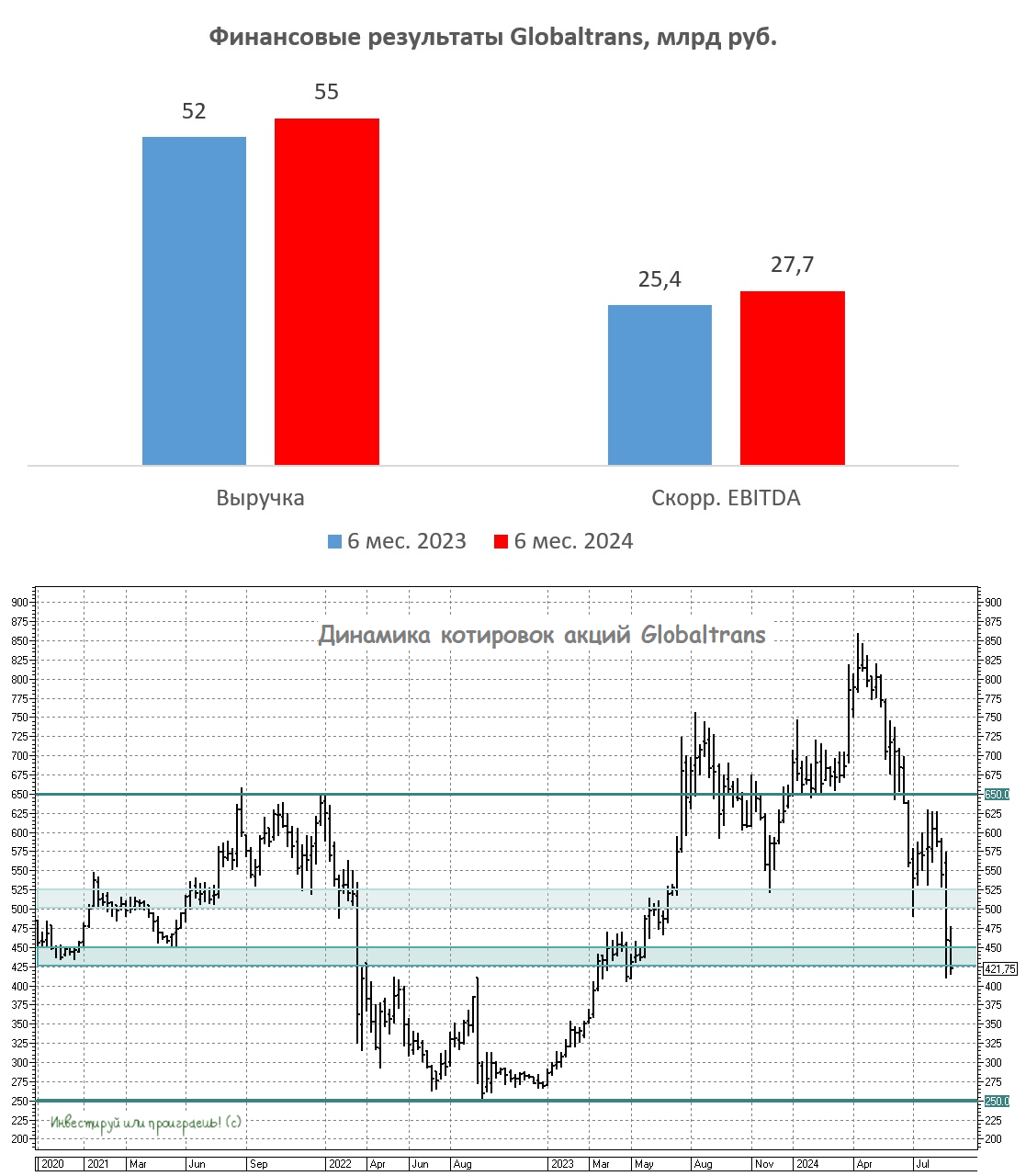

📈 Выручка компании выросла на +6% (г/г) до 55 млрд. руб., исключительно благодаря росту арендных ставок на подвижной состав. Грузооборот при этом снизился на -11% (г/г), что вдвое выше, чем падение грузооборота в целом на РЖД. Как мы видим, операционные результаты компании значительно хуже среднерыночных показателей, в том числе за счёт сокращения вагонного парка.

📈 При этом скорректированный показатель EBITDA увеличился у Globaltrans на +9% (г/г) до 27,7 млрд руб., благодаря эффективному управлению издержками. Компания продолжает удерживать лидерские позиции в отрасли по показателям затрат на порожний пробег, что свидетельствует о её высокой эффективности и конкурентоспособности.

📉 А вот чистая прибыль сократилась на -4% (г/г) до 20,1 млрд руб., что вызвано в том числе эффектом высокой базы, т.к. в прошлом году компания отразила доход от продажи доли в Spacecom.

💼 Чистая денежная позиция увеличилась до 50,2 млрд руб., что составляет 61% рыночной капитализации компании. Globaltrans в данный момент воздерживается от активных инвестиций в расширение парка, из-за удорожания вагонов и сокращения грузооборота, при этом процентные ставки по депозитам растут, а значит к концу текущего года чистая денежная позиция может превысить 60 млрд руб.

📣 После публикации отчётности менеджмент провёл традиционный конференц-звонок, основные тезисы которого я предлагаю вашему вниманию:

🔸 Менеджмент ожидает сохранения негативной динамики по грузообороту в среднесрочной перспективе, на фоне продолжающихся инфраструктурных проблем на сети РЖД.

🔸 В ближайшие 5 лет компания столкнётся с необходимостью ежегодного списания около 3,5 тыс. вагонов из-за устаревания своего подвижного состава, что потребует существенного роста капитальных затрат (вот куда будет направлен кэш?).

🔸 Менеджмент ожидает дальнейшее увеличение затрат на обслуживание вагонного парка.

🔸 Руководство приняло решение об отмене див. политики, ссылаясь на отсутствие перспектив для выплаты дивидендов в ближайшем будущем. При этом компания не планирует менять юрисдикцию и сохранит прописку в ОАЭ.

📉 Согласно свежей статистике от РЖД, грузооборот в августе сократился на -2,6% (г/г) до 212,9 млрд тарифных тонно-км. Показатель снижается восьмой месяц подряд!

«Длительное нахождение вагона под грузовыми операциями, в том числе из-за относительного дефицита тяги; увеличение времени нахождения вагона на технических станциях; снижение скорости доставки из-за "бросания" поездов на путях общего пользования. Ключевые проблемы отрасли также связаны с нехваткой инфраструктуры и локомотивного хозяйства», - поведали в Союзе операторов железнодорожного транспорта.

👉 Попадание НРД в американский санкционный SDN-лист в середине июня лишило возможности Globaltrans (#GLTR) выплачивать акционерам дивиденды, т.к. банки из ОАЭ боятся риска вторичных санкций. Данную проблему можно было бы решить переездом в РФ, однако компания не рассматривает подобную опцию, и мне до сих пор непонятно, почему сразу нельзя было редомицилироваться в нашу страну, а не в Эмираты? Теперь это выглядит особенно странно и ещё более подозрительно.

Все эти недружественные шаги топ-менеджмента максимально растоптали инвестиционную привлекательность акций Globaltrans, даже несмотря на внушительный кэш на счетах. Направить этот кэш на дивиденды не представляется возможным, а стареющий вагонный парк намекает на направление применения этих денег в ближайшем будущем, но российские акционеры вряд ли получат хоть какой-то профит от этого. Избавляться нужно от этих акций, при первом удобном случае и отскоке наверх, точно вам говорю!

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным!

© Инвестируй или проиграешь

🚂 Globaltrans на днях представил свои результаты по МСФО за 6m2024, поэтому самое время детально их изучить и проанализировать вместе с вами, затронув в том числе и дивидендный вопрос, который после недавних новостей стал особенно острым и болезненным для акционеров.

📈 Выручка компании выросла на +6% (г/г) до 55 млрд. руб., исключительно благодаря росту арендных ставок на подвижной состав. Грузооборот при этом снизился на -11% (г/г), что вдвое выше, чем падение грузооборота в целом на РЖД. Как мы видим, операционные результаты компании значительно хуже среднерыночных показателей, в том числе за счёт сокращения вагонного парка.

📈 При этом скорректированный показатель EBITDA увеличился у Globaltrans на +9% (г/г) до 27,7 млрд руб., благодаря эффективному управлению издержками. Компания продолжает удерживать лидерские позиции в отрасли по показателям затрат на порожний пробег, что свидетельствует о её высокой эффективности и конкурентоспособности.

📉 А вот чистая прибыль сократилась на -4% (г/г) до 20,1 млрд руб., что вызвано в том числе эффектом высокой базы, т.к. в прошлом году компания отразила доход от продажи доли в Spacecom.

💼 Чистая денежная позиция увеличилась до 50,2 млрд руб., что составляет 61% рыночной капитализации компании. Globaltrans в данный момент воздерживается от активных инвестиций в расширение парка, из-за удорожания вагонов и сокращения грузооборота, при этом процентные ставки по депозитам растут, а значит к концу текущего года чистая денежная позиция может превысить 60 млрд руб.

📣 После публикации отчётности менеджмент провёл традиционный конференц-звонок, основные тезисы которого я предлагаю вашему вниманию:

🔸 Менеджмент ожидает сохранения негативной динамики по грузообороту в среднесрочной перспективе, на фоне продолжающихся инфраструктурных проблем на сети РЖД.

🔸 В ближайшие 5 лет компания столкнётся с необходимостью ежегодного списания около 3,5 тыс. вагонов из-за устаревания своего подвижного состава, что потребует существенного роста капитальных затрат (вот куда будет направлен кэш?).

🔸 Менеджмент ожидает дальнейшее увеличение затрат на обслуживание вагонного парка.

🔸 Руководство приняло решение об отмене див. политики, ссылаясь на отсутствие перспектив для выплаты дивидендов в ближайшем будущем. При этом компания не планирует менять юрисдикцию и сохранит прописку в ОАЭ.

📉 Согласно свежей статистике от РЖД, грузооборот в августе сократился на -2,6% (г/г) до 212,9 млрд тарифных тонно-км. Показатель снижается восьмой месяц подряд!

«Длительное нахождение вагона под грузовыми операциями, в том числе из-за относительного дефицита тяги; увеличение времени нахождения вагона на технических станциях; снижение скорости доставки из-за "бросания" поездов на путях общего пользования. Ключевые проблемы отрасли также связаны с нехваткой инфраструктуры и локомотивного хозяйства», - поведали в Союзе операторов железнодорожного транспорта.

👉 Попадание НРД в американский санкционный SDN-лист в середине июня лишило возможности Globaltrans (#GLTR) выплачивать акционерам дивиденды, т.к. банки из ОАЭ боятся риска вторичных санкций. Данную проблему можно было бы решить переездом в РФ, однако компания не рассматривает подобную опцию, и мне до сих пор непонятно, почему сразу нельзя было редомицилироваться в нашу страну, а не в Эмираты? Теперь это выглядит особенно странно и ещё более подозрительно.

Все эти недружественные шаги топ-менеджмента максимально растоптали инвестиционную привлекательность акций Globaltrans, даже несмотря на внушительный кэш на счетах. Направить этот кэш на дивиденды не представляется возможным, а стареющий вагонный парк намекает на направление применения этих денег в ближайшем будущем, но российские акционеры вряд ли получат хоть какой-то профит от этого. Избавляться нужно от этих акций, при первом удобном случае и отскоке наверх, точно вам говорю!

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным!

© Инвестируй или проиграешь

{kind=link}

👍95❤18🔥1😁1

Выкуп бумаг Globaltrans: инвестиционный кейс себя не оправдал

🚂 Друзья, пока мы с вами в пятницу и на выходных активно обсуждали решение ЦБ повысить ключевую ставку до 19%, на фондовом рынке произошло ещё одно событие, которое я не могу обойти стороной: Совет директоров Globaltrans принял решение о делистинге своих депозитарных расписок с Мосбиржи, СПБ Биржи и LSE. Вместо делистинга с LSE компания планирует получить листинг на Казахстанской фондовой бирже AIX.

🇺🇸 Из-за блокирующих санкций в отношении НРД и СПБ Банка, российские акционеры Globaltrans оказались в ситуации, когда они не имеют возможности воспользоваться своими корпоративными правами.

🇬🇧 Что касается бумаг в контуре LSE, то там торги были приостановлены ещё в марте 2022 года, и менеджмент не видит предпосылок для возобновления торгов со стороны британских финансовых властей. Поэтому здесь новость носит скорее формальный характер, и всё к тому шло уже давно.

❗️ ВАЖНЫЙ МОМЕНТ: после делистинга российские инвесторы не смогут перевести свои бумаги на биржу в Астане, из-за санкционных ограничений в отношении российских депозитариев.

Юридически Globaltrans - иностранная компания с головным офисом в ОАЭ. По российскому законодательству, эмитент в таком статусе не обязан выкупать свои депозитарные расписки в случае их делистинга. Но менеджмент компании решил выкупить свои бумаги по цене 520 руб. за одну GDR. Цена выкупа Globaltrans предполагает премию в размере 10% к цене закрытия основной торговой сессии 12 сентября.

📣 Возможность проведения выкупа будет рассматриваться на внеочередном собрании акционеров (ВОСА), которое состоится 30 сентября 2024 года. Ждать осталось недолго. Если акционеры утвердят это предложение, то далее уже Совет директоров компании должен будет утвердить технические параметры сделки, после чего запустить её.

👉 Уже сейчас можно говорить о том, что выкуп бумаг даст возможность акционерам выйти из актива с премией к текущим рыночным котировкам, хотя планы в отношении этого инвестиционного кейса были совершенно другими, нежели оказалось в реальности.

Безусловно, делистинг – это не самая приятная ситуация для отечественного фондового рынка, однако порой подобные события всё-таки случаются, и в этом смысле хорошо, что Globaltrans (#GLTR) даёт с помощью оферты унести ноги хотя бы по 520 руб. за бумагу. Что-то мне подсказывает, что возможное развитие событий для акционеров могло быть гораздо более худшим...

А если вы прокручиваете в голове мысль: остаться акционером Globaltrans и не участвовать в оферте, то готовы ли вы остаться с неликвидным активом? Я, например, точно нет.

❤️ Ставьте лайк под этим постом, участвуйте в оферте и переверните для себя эту инвестиционную страницу. Благо, сейчас на российском фондовом рынке есть множество других перспективных идей, куда можно вложить свои деньги!

© Инвестируй или проиграешь

🚂 Друзья, пока мы с вами в пятницу и на выходных активно обсуждали решение ЦБ повысить ключевую ставку до 19%, на фондовом рынке произошло ещё одно событие, которое я не могу обойти стороной: Совет директоров Globaltrans принял решение о делистинге своих депозитарных расписок с Мосбиржи, СПБ Биржи и LSE. Вместо делистинга с LSE компания планирует получить листинг на Казахстанской фондовой бирже AIX.

🇺🇸 Из-за блокирующих санкций в отношении НРД и СПБ Банка, российские акционеры Globaltrans оказались в ситуации, когда они не имеют возможности воспользоваться своими корпоративными правами.

🇬🇧 Что касается бумаг в контуре LSE, то там торги были приостановлены ещё в марте 2022 года, и менеджмент не видит предпосылок для возобновления торгов со стороны британских финансовых властей. Поэтому здесь новость носит скорее формальный характер, и всё к тому шло уже давно.

❗️ ВАЖНЫЙ МОМЕНТ: после делистинга российские инвесторы не смогут перевести свои бумаги на биржу в Астане, из-за санкционных ограничений в отношении российских депозитариев.

Юридически Globaltrans - иностранная компания с головным офисом в ОАЭ. По российскому законодательству, эмитент в таком статусе не обязан выкупать свои депозитарные расписки в случае их делистинга. Но менеджмент компании решил выкупить свои бумаги по цене 520 руб. за одну GDR. Цена выкупа Globaltrans предполагает премию в размере 10% к цене закрытия основной торговой сессии 12 сентября.

📣 Возможность проведения выкупа будет рассматриваться на внеочередном собрании акционеров (ВОСА), которое состоится 30 сентября 2024 года. Ждать осталось недолго. Если акционеры утвердят это предложение, то далее уже Совет директоров компании должен будет утвердить технические параметры сделки, после чего запустить её.

👉 Уже сейчас можно говорить о том, что выкуп бумаг даст возможность акционерам выйти из актива с премией к текущим рыночным котировкам, хотя планы в отношении этого инвестиционного кейса были совершенно другими, нежели оказалось в реальности.

Безусловно, делистинг – это не самая приятная ситуация для отечественного фондового рынка, однако порой подобные события всё-таки случаются, и в этом смысле хорошо, что Globaltrans (#GLTR) даёт с помощью оферты унести ноги хотя бы по 520 руб. за бумагу. Что-то мне подсказывает, что возможное развитие событий для акционеров могло быть гораздо более худшим...

А если вы прокручиваете в голове мысль: остаться акционером Globaltrans и не участвовать в оферте, то готовы ли вы остаться с неликвидным активом? Я, например, точно нет.

❤️ Ставьте лайк под этим постом, участвуйте в оферте и переверните для себя эту инвестиционную страницу. Благо, сейчас на российском фондовом рынке есть множество других перспективных идей, куда можно вложить свои деньги!

© Инвестируй или проиграешь

{kind=link}

👍79❤17🤔9🔥5😢2

Globaltrans покидает российские биржи: впереди делистинг и выкуп бумаг

🚂 Акционеры ж/д оператора Globaltrans одобрили делистинг депозитарных расписок с российских бирж и выкуп депозитарных расписок, а накануне Мосбиржа уже приняла решение о прекращении торгов ГДР Globaltrans, начиная с 12 ноября 2024 года.

Увы, полюбившийся многими Globaltrans всё-таки покидает Мосбиржу и СПБ Биржу, из-за блокирующих санкций в отношении отечественных депозитариев, т.к. по факту миноритарные акционеры полностью лишены своих корпоративных прав.

🇰🇿 После этого Globaltrans планирует получить листинг в Казахстане на бирже AIX, сделав её единственной площадкой для торговли этими ценными бумагами.

❗️ВАЖНЫЙ МОМЕНТ: из-за санкций инвесторы, у которых есть расписки эмитента в российских депозитариях, не смогут переместить свои активы в Казахстан.

Именно поэтому компания и объявила тендерное предложение о выкупе своих бумаг:

📌 Одобренная цена выкупа составляет 520 руб. за одну депозитарную расписку;

📌 Сбор и удовлетворение заявок, а также зачисление средств владельцам депозитарных расписок будут проводиться ежедневно в торговые дни - с 8 октября 2024 года до 6 ноября 2024 года.

По факту, пусть и скрепя сердце, следует признать, что условия выкупа более чем достойные, учитывая, что Globaltrans является иностранным эмитентов и на него не распространяется требование российского законодательства о выкупе своих бумаг в случае делистинга.

Фактически компания добровольно выкупает свои бумаги с премией 10% к цене закрытия основной торговой сессии на Мосбирже на момент 12 сентября 2024 года, когда было впервые озвучено предложение о выкупе бумаг. Более того, выкуп пройдет в сжатые сроки, и инвесторы быстро получат причитающиеся выплаты.

❓Что в этом случае делать инвесторам?

По большому счёту вариантов ровно два:

1️⃣ Подать заявку на выкуп у своего брокера и получить выплату.

2️⃣ Остаться с неликвидными активами и ожидать снятия санкций с российских депозитариев, что позволит перевести их на биржу AIX в Астане. Но при этом рекомендую не забывать, что тот же Иран живёт под санкциями более 40 лет, поэтому ничего не бывает более постоянным, чем временное.

👉 Разумеется, выбор остаётся за вами, однако я считаю, что оптимальным решением является участие в выкупе. Как говорится, лучше иметь синицу в руках, чем журавля в небе. По крайней мере, я буду действовать именно так.

Мне безумно жаль, что Globaltrans (#GLTR) прощается с Мосбиржей, однако сама компания не в состоянии повлиять на решение инфраструктурных проблем. И на этом фоне выкуп бумаг является не самой плохой альтернативой в сложившейся ситуации. Как говорится, всё могло закончиться гораздо хуже.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И не грустите, мы найдём новые перспективные инструменты для вложения наших денежных средств!

© Инвестируй или проиграешь

🚂 Акционеры ж/д оператора Globaltrans одобрили делистинг депозитарных расписок с российских бирж и выкуп депозитарных расписок, а накануне Мосбиржа уже приняла решение о прекращении торгов ГДР Globaltrans, начиная с 12 ноября 2024 года.

Увы, полюбившийся многими Globaltrans всё-таки покидает Мосбиржу и СПБ Биржу, из-за блокирующих санкций в отношении отечественных депозитариев, т.к. по факту миноритарные акционеры полностью лишены своих корпоративных прав.

🇰🇿 После этого Globaltrans планирует получить листинг в Казахстане на бирже AIX, сделав её единственной площадкой для торговли этими ценными бумагами.

❗️ВАЖНЫЙ МОМЕНТ: из-за санкций инвесторы, у которых есть расписки эмитента в российских депозитариях, не смогут переместить свои активы в Казахстан.

Именно поэтому компания и объявила тендерное предложение о выкупе своих бумаг:

📌 Одобренная цена выкупа составляет 520 руб. за одну депозитарную расписку;

📌 Сбор и удовлетворение заявок, а также зачисление средств владельцам депозитарных расписок будут проводиться ежедневно в торговые дни - с 8 октября 2024 года до 6 ноября 2024 года.

По факту, пусть и скрепя сердце, следует признать, что условия выкупа более чем достойные, учитывая, что Globaltrans является иностранным эмитентов и на него не распространяется требование российского законодательства о выкупе своих бумаг в случае делистинга.

Фактически компания добровольно выкупает свои бумаги с премией 10% к цене закрытия основной торговой сессии на Мосбирже на момент 12 сентября 2024 года, когда было впервые озвучено предложение о выкупе бумаг. Более того, выкуп пройдет в сжатые сроки, и инвесторы быстро получат причитающиеся выплаты.

❓Что в этом случае делать инвесторам?

По большому счёту вариантов ровно два:

1️⃣ Подать заявку на выкуп у своего брокера и получить выплату.

2️⃣ Остаться с неликвидными активами и ожидать снятия санкций с российских депозитариев, что позволит перевести их на биржу AIX в Астане. Но при этом рекомендую не забывать, что тот же Иран живёт под санкциями более 40 лет, поэтому ничего не бывает более постоянным, чем временное.

👉 Разумеется, выбор остаётся за вами, однако я считаю, что оптимальным решением является участие в выкупе. Как говорится, лучше иметь синицу в руках, чем журавля в небе. По крайней мере, я буду действовать именно так.

Мне безумно жаль, что Globaltrans (#GLTR) прощается с Мосбиржей, однако сама компания не в состоянии повлиять на решение инфраструктурных проблем. И на этом фоне выкуп бумаг является не самой плохой альтернативой в сложившейся ситуации. Как говорится, всё могло закончиться гораздо хуже.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И не грустите, мы найдём новые перспективные инструменты для вложения наших денежных средств!

© Инвестируй или проиграешь

{kind=link}

👍86❤12😢10🤔4🔥3😱3

Инвестируй или проиграешь | Юрий Козлов

Globaltrans покидает российские биржи: впереди делистинг и выкуп бумаг 🚂 Акционеры ж/д оператора Globaltrans одобрили делистинг депозитарных расписок с российских бирж и выкуп депозитарных расписок, а накануне Мосбиржа уже приняла решение о прекращении…

❗️Друзья! Не забудьте, что сегодня — последний день торгов расписками Globaltrans (#GLTR).

Я даже не поленился и перепроверил ещё раз на всех своих счетах, что бумаг нет.

Красивая история Globaltrans уходит в прошлое, но в будущем много других интересных инвестиционных кейсов!

❤️ Хорошей вам пятницы, друзья, и продуктивных выходных!

Я даже не поленился и перепроверил ещё раз на всех своих счетах, что бумаг нет.

Красивая история Globaltrans уходит в прошлое, но в будущем много других интересных инвестиционных кейсов!

❤️ Хорошей вам пятницы, друзья, и продуктивных выходных!

👍49❤42🔥17😢5