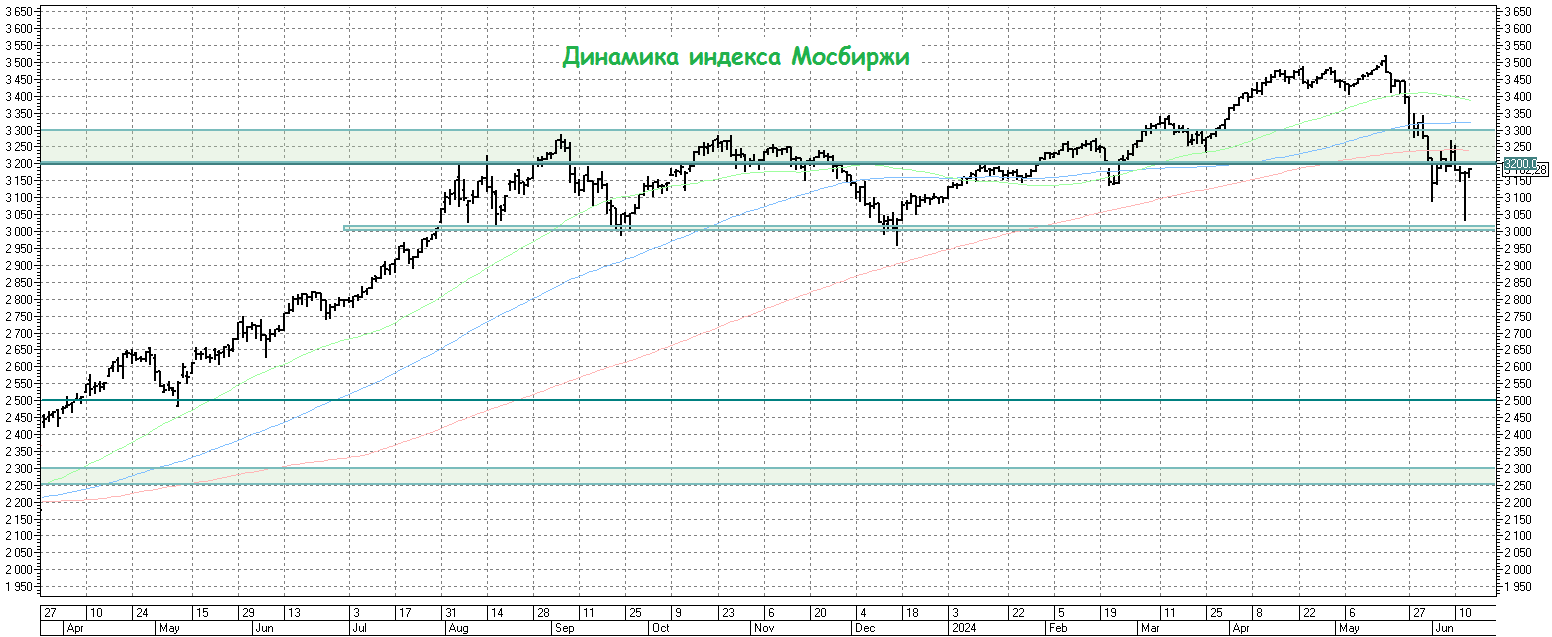

Индекс Мосбиржи: неопределённость сохраняется

🤔 Как мы видим, борьба за уровень 3200 пунктов по индексу Мосбиржи продолжается, и периодически то быки, то медведи тянут одеяло на себя, уводя индекс то выше, то ниже этого значения. В этом смысле весьма показательной была вчерашняя паническая распродажа на рынке акций, но просадка была выкуплена буквально в считанные часы.

Я по-прежнему предпочитаю действовать осторожно, и на мой взгляд поход к уровню 3000+ пунктов выглядит более реальным сценарием, нежели очередная волна вверх и обновление локальных двухлетних максимумов.

Сейчас воедино сложилось сразу несколько негативных факторов, которые оказывают давление на фондовый рынок, поэтому нет ничего удивительного в том, что мы наблюдаем коррекцию, и лишь благодаря грядущему дивидендному сезону это падение носит такой сдержанный характер.

1️⃣ Курс рубля хоть и потерял формально биржевые ориентиры, однако никаких проблем с его определением у ЦБ нет, и он продолжает демонстрировать завидную силу по отношению к доллару, торгуясь вблизи нижней границы диапазона 87,5-93,5 руб. Соответственно, котировки акций отечественных экспортёров уже сейчас начинают закладывать недополученные рублёвые доходы в 2024 году (#PHOR, #ALRS и др.), и в этом смысле я очень удивлён, как префы Сургута (#SNGSP), от которых я благополучно избавился недавно, до сих пор так неплохо держатся, хотя уже опустились ниже 70 руб., невзирая на рекордные дивиденды.

2️⃣ Удержание ключевой ставки на высоком уровне дольше, чем закладывал рынок. В мае мы увидели ускорение инфляции до 8,0% (г/г), вместе с ростом инфляционных ожиданий, да и Эльвира Набиуллина прямым текстом на недавней пресс-конференции сказала, что "вероятность повышения ставки в июле можно оценить как 50% на 50%.

3️⃣ Неудивительно, что на этом фоне индекс гособлигаций RGBI продолжает лететь в пропасть, не в состоянии нащупать поддержку, а доходность по ОФЗ уже перевалила выше 15%! Я уже молчу о корпоративных бондах, по которым доходность выше 20% уже скоро станет новой нормой. Зачем покупать акции, если есть облигации с такими фантастическими доходностями?

4️⃣ Не забываем также про повышение налога на прибыль для российских компаний, начиная уже с 2025 года, и этот негатив для фондового рынка с нами теперь надолго. Для некоторых эмитентов с высокой рентабельностью эта новая налоговая инициатива в принципе останется практически незамеченной, но найдутся и те, для которых это станет действительно большой проблемой. И рынку нужно будет это ещё тщательно "переварить" и проанализировать.

5️⃣ Ну и, наконец, нельзя не отметить общую перегретость российского рынка, которая накопилась к лету 2024 года. Практически безостановочный рост индекса Мосбиржи, начиная с декабря прошлого года, требует хоть какой-то передышки, чтобы набраться сил для будущих свершений. Возможно, свою роль играют ещё и IPO, которых в последнее время проходит очень много, и которые так или иначе вытягивают деньги из других активов, но я не считаю этот фактор определяющим.

👉 РЕЗЮМЕ. Сценарий похода индекса Мосбиржи (#micex) к уровню 3000+ пунктов мне на текущий момент по-прежнему кажется более вероятным и выглядит он действительно аппетитным для долгосрочных покупок. Поэтому к акциям российских компаний активно присматриваюсь, но если и покупаю, то очень осторожно. *G*

С другой стороны, #облигации покупать вот прямо сейчас тоже не хочется, с учётом возможного повышения ключевой ставки на 100-200 б.п. в конце июля. Зачем спешить, если через пару месяцев доходности по ним могут оказаться на 1-2% выше, по сравнению с текущими, так ведь?

Остаётся один разумный вариант - фонды денежного рынка (#SBMM и ему подобные), где точно всё понятно: они всегда растут в цене, максимально ликвидные, и из них всегда можно выйти без рублёвых потерь. А вот когда придёт время действовать - тогда из них будем перекладываться обратно в рискованные инструменты!

❤️Не забывайте ставить лайк под этим постом и хорошим вам выходных!

© Инвестируй или проиграешь

🤔 Как мы видим, борьба за уровень 3200 пунктов по индексу Мосбиржи продолжается, и периодически то быки, то медведи тянут одеяло на себя, уводя индекс то выше, то ниже этого значения. В этом смысле весьма показательной была вчерашняя паническая распродажа на рынке акций, но просадка была выкуплена буквально в считанные часы.

Я по-прежнему предпочитаю действовать осторожно, и на мой взгляд поход к уровню 3000+ пунктов выглядит более реальным сценарием, нежели очередная волна вверх и обновление локальных двухлетних максимумов.

Сейчас воедино сложилось сразу несколько негативных факторов, которые оказывают давление на фондовый рынок, поэтому нет ничего удивительного в том, что мы наблюдаем коррекцию, и лишь благодаря грядущему дивидендному сезону это падение носит такой сдержанный характер.

1️⃣ Курс рубля хоть и потерял формально биржевые ориентиры, однако никаких проблем с его определением у ЦБ нет, и он продолжает демонстрировать завидную силу по отношению к доллару, торгуясь вблизи нижней границы диапазона 87,5-93,5 руб. Соответственно, котировки акций отечественных экспортёров уже сейчас начинают закладывать недополученные рублёвые доходы в 2024 году (#PHOR, #ALRS и др.), и в этом смысле я очень удивлён, как префы Сургута (#SNGSP), от которых я благополучно избавился недавно, до сих пор так неплохо держатся, хотя уже опустились ниже 70 руб., невзирая на рекордные дивиденды.

2️⃣ Удержание ключевой ставки на высоком уровне дольше, чем закладывал рынок. В мае мы увидели ускорение инфляции до 8,0% (г/г), вместе с ростом инфляционных ожиданий, да и Эльвира Набиуллина прямым текстом на недавней пресс-конференции сказала, что "вероятность повышения ставки в июле можно оценить как 50% на 50%.

3️⃣ Неудивительно, что на этом фоне индекс гособлигаций RGBI продолжает лететь в пропасть, не в состоянии нащупать поддержку, а доходность по ОФЗ уже перевалила выше 15%! Я уже молчу о корпоративных бондах, по которым доходность выше 20% уже скоро станет новой нормой. Зачем покупать акции, если есть облигации с такими фантастическими доходностями?

4️⃣ Не забываем также про повышение налога на прибыль для российских компаний, начиная уже с 2025 года, и этот негатив для фондового рынка с нами теперь надолго. Для некоторых эмитентов с высокой рентабельностью эта новая налоговая инициатива в принципе останется практически незамеченной, но найдутся и те, для которых это станет действительно большой проблемой. И рынку нужно будет это ещё тщательно "переварить" и проанализировать.

5️⃣ Ну и, наконец, нельзя не отметить общую перегретость российского рынка, которая накопилась к лету 2024 года. Практически безостановочный рост индекса Мосбиржи, начиная с декабря прошлого года, требует хоть какой-то передышки, чтобы набраться сил для будущих свершений. Возможно, свою роль играют ещё и IPO, которых в последнее время проходит очень много, и которые так или иначе вытягивают деньги из других активов, но я не считаю этот фактор определяющим.

👉 РЕЗЮМЕ. Сценарий похода индекса Мосбиржи (#micex) к уровню 3000+ пунктов мне на текущий момент по-прежнему кажется более вероятным и выглядит он действительно аппетитным для долгосрочных покупок. Поэтому к акциям российских компаний активно присматриваюсь, но если и покупаю, то очень осторожно. *G*

С другой стороны, #облигации покупать вот прямо сейчас тоже не хочется, с учётом возможного повышения ключевой ставки на 100-200 б.п. в конце июля. Зачем спешить, если через пару месяцев доходности по ним могут оказаться на 1-2% выше, по сравнению с текущими, так ведь?

Остаётся один разумный вариант - фонды денежного рынка (#SBMM и ему подобные), где точно всё понятно: они всегда растут в цене, максимально ликвидные, и из них всегда можно выйти без рублёвых потерь. А вот когда придёт время действовать - тогда из них будем перекладываться обратно в рискованные инструменты!

❤️Не забывайте ставить лайк под этим постом и хорошим вам выходных!

© Инвестируй или проиграешь

{kind=link}

👍148❤48🔥34🤔1

Дивидендов от Газпрома можно и не ждать!

📉 Всё-таки ближе к закрытию вчерашних торгов участники рынка вдруг осознали, что дивидендов от Газпрома в обозримом будущем ждать не приходится, и на этом фоне, под давлением снижения котировок газового монополиста индекс Мосбиржи (#micex) на вечерней сессии оказался в "красной зоне" и не удержал околонулевую динамику на дневных торгах.

💰 Почему дивов от Газпрома не будет?

Для ответа на этот вопрос достаточно открыть проект федерального бюджета, который вчера в Госдуму представил Минфин РФ, и из которого следует, что поступления дивидендов от госкомпаний в 2025 году ожидается в размере 786,4 млрд руб., что на 30,6 млрд руб. (+4%) больше, чем в предыдущем периоде. Судя по результатам Сбера (#SBER), половину прироста обеспечит именно российский банк №1, а оставшиеся 15 млрд руб., скорее всего, будут получены от Роснефти (#ROSN), Транснефти (#TRNFP), Интер РАО (#IRAO), Русгидро (#HYDR), АЛРОСА (#ALRS) и других наших публичных госкомпаний.

Получается, что на дивиденды от Газпрома Минфин даже не рассчитывает! Причём как по итогам 2024 года, так и по итогам 2025 года, поскольку к тому моменту заложено увеличение выплат от госкомпаний на скромные 2 млрд руб. (так что за дивы от Газпромнефти не бойтесь, я же говорил, что так всё и будет в итоге).

👉 Сценарий возможной отмены дивидендов Газпрома (#GAZP) за 2024 год из-за нулевого свободного денежного потока мы с вами обсуждали ещё в начале сентября, поэтому это должно хоть как-то расстраивать - совершенно ожидаемое явление. У компании банально нет денег для выплаты дивидендов, а Центробанк, по всей видимости, всё же повысит ключевую ставку до 20% на ближайшем заседании, запланированном 26 октября.

В целом, ни один финансовый директор в здравом уме не одобрит вариант выплаты дивидендов через долг по такой процентной ставке, а потому всё логично и закономерно.

❤️ Ставьте лайк, если пост оказался для вас полезным и интересным, и отдавайте предпочтение только акциям тех компаний, которые имеют чёткие драйверы для роста и понятные дивидендные перспективы.

© Инвестируй или проиграешь

📉 Всё-таки ближе к закрытию вчерашних торгов участники рынка вдруг осознали, что дивидендов от Газпрома в обозримом будущем ждать не приходится, и на этом фоне, под давлением снижения котировок газового монополиста индекс Мосбиржи (#micex) на вечерней сессии оказался в "красной зоне" и не удержал околонулевую динамику на дневных торгах.

💰 Почему дивов от Газпрома не будет?

Для ответа на этот вопрос достаточно открыть проект федерального бюджета, который вчера в Госдуму представил Минфин РФ, и из которого следует, что поступления дивидендов от госкомпаний в 2025 году ожидается в размере 786,4 млрд руб., что на 30,6 млрд руб. (+4%) больше, чем в предыдущем периоде. Судя по результатам Сбера (#SBER), половину прироста обеспечит именно российский банк №1, а оставшиеся 15 млрд руб., скорее всего, будут получены от Роснефти (#ROSN), Транснефти (#TRNFP), Интер РАО (#IRAO), Русгидро (#HYDR), АЛРОСА (#ALRS) и других наших публичных госкомпаний.

Получается, что на дивиденды от Газпрома Минфин даже не рассчитывает! Причём как по итогам 2024 года, так и по итогам 2025 года, поскольку к тому моменту заложено увеличение выплат от госкомпаний на скромные 2 млрд руб. (так что за дивы от Газпромнефти не бойтесь, я же говорил, что так всё и будет в итоге).

👉 Сценарий возможной отмены дивидендов Газпрома (#GAZP) за 2024 год из-за нулевого свободного денежного потока мы с вами обсуждали ещё в начале сентября, поэтому это должно хоть как-то расстраивать - совершенно ожидаемое явление. У компании банально нет денег для выплаты дивидендов, а Центробанк, по всей видимости, всё же повысит ключевую ставку до 20% на ближайшем заседании, запланированном 26 октября.

В целом, ни один финансовый директор в здравом уме не одобрит вариант выплаты дивидендов через долг по такой процентной ставке, а потому всё логично и закономерно.

❤️ Ставьте лайк, если пост оказался для вас полезным и интересным, и отдавайте предпочтение только акциям тех компаний, которые имеют чёткие драйверы для роста и понятные дивидендные перспективы.

© Инвестируй или проиграешь

{kind=link}

👍127❤24😁19🔥5😱3

ТОП-5 российских бумаг на покупку

🧐Индекс Мосбиржи по-прежнему безыдейно топчется чуть выше психологически сильного уровня 2500+ пунктов, так и намекая обратить внимание на российский рынок акций. Как мы рассуждали с вами ещё позавчера, несмотря на высокий "ключ" нужно всё равно находить в себе моральные силы и подкупать на долгосрок акции, и не увлекаться исключительно облигациями и фондами денежного рынка.

Ведь сценарии дальнейшего развития событий могут быть самые разные, и среди них есть такие, при которых именно акции будут чувствовать себя в портфеле более выигрышно и нести меньший риск, нежели облигации, как бы парадоксально это сейчас не прозвучало. Да и диверсификацию портфеля никто не отменял.

📊Сегодня вашему вниманию я предлагаю пятёрку интересных вариантов на покупку, которые на долгосрок выглядят очень даже перспективно по текущим ценникам. Прошу строго не судить, ведь я всего лишь высказываю свою точку зрения и не претендую на правду, хотя буду очень рад, если на практике все эти бумаги порадуют ростом котировок.

Итак, поехали:

1️⃣Газпромнефть (#SIBN): у этой компании самая высокая доля премиальных сортов (ESPO) в структуре экспорта среди публичных отечественных нефтяников, есть потенциальная точка роста бизнеса - нефтепродукты, ну и конечно же это стабильная дивидендная история, которую я держу уже лет 10 точно в своём портфеле и всегда рад докупить на коррекциях.

В нашей текущей реальности Газпромнефть становится самой настоящей кэш-машиной для Газпрома (#GAZP), и акции компании обязаны быть в портфеле российского частного инвестора.

2️⃣Роснефть (#ROSN) разрабатывает самый масштабный в истории нефтяной проект “Восток Ойл”, благодаря которому компания нарастит нефтедобычу в 2 раза к 2030 году и может стать крупнейшей нефтяной компанией в мире. Но здесь нужно отдавать себе отчёт, что это оптимистичные планы компании - в профильных чатах эксперты писали свои мрачные прогнозы о том, что заявленные показатели Восток Ойл далеки от реальности.

Но я, как заядлый оптимист, всё-таки полагаю, что факторов в пользу оптимистического сценария в случае с Роснефтью всё-таки больше, и по текущим котировкам, когда бумаги компании можно купить в районе 450 руб., я всё-таки склонен полагать, что игра стоит свеч.

3️⃣Транснефть ап (#TRNFP): несмотря на то, что компания тоже является заложником соглашения ОПЕК+, у неё по-прежнему очень крепкий баланс и нет никаких поводов для отмены действующей див. политики. Вопрос заключается только в размере чистой прибыли, которую Транснефть сможет заработать по результатам 2024 года.

Во второй половине года перспективы значительного роста этого показателя минимальны, принимая во внимание проблемы с экспортом нефти на западном направлении и общее уменьшение поставок в морские порты, в связи с действующим соглашением ОПЕК+, однако ДД по акциям Транснефти, скорее всего, останется двузначной, пусть даже в абсолютном выражении выплаты и окажутся чуть ниже, чем прошлогодние 177,2 руб. на акцию.

4️⃣АЛРОСА (#ALRS) - это сильный игрок на слабом рынке, и при нынешних котировках акций, которые находятся вблизи 10-летних минимумов (!!) и торгуются ниже 50 руб., эти бумаги нужно "плакать, но покупать". Пройдёт время, и здесь обязательно будут иксы. Правда, терпения к тому моменту хватит не всем. Ну а кто обещал, что в дороге будут кормить?©

Сейчас явных сигналов на улучшение ситуации на мировом рынке алмазов нет, но долгосрочные драйверы по-прежнему актуальны, и разворот неминуемо состоится, когда мировая экономика (во главе с Китаем и США) почувствует, наконец, долгожданное улучшение.

5️⃣Whoosh (#WUSH) - "тёмная лошадка" и "гадкий утёнок" на российском рынке акций, но когда правила игры в отрасли кикшеринга, наконец, будут выстроены, этот инвестиционный кейс может приятно удивить. Подробнее про эту историю мы с вами вспоминали буквально на днях.

❤️Спасибо, что дочитали этот пост до конца, и поставьте лайк, если он оказался для вас полезным и интересным! Если я увижу от вас обратную связь, то буду чаще радовать вас актуальными инвестиционными идеями!

© Инвестируй или проиграешь

🧐Индекс Мосбиржи по-прежнему безыдейно топчется чуть выше психологически сильного уровня 2500+ пунктов, так и намекая обратить внимание на российский рынок акций. Как мы рассуждали с вами ещё позавчера, несмотря на высокий "ключ" нужно всё равно находить в себе моральные силы и подкупать на долгосрок акции, и не увлекаться исключительно облигациями и фондами денежного рынка.

Ведь сценарии дальнейшего развития событий могут быть самые разные, и среди них есть такие, при которых именно акции будут чувствовать себя в портфеле более выигрышно и нести меньший риск, нежели облигации, как бы парадоксально это сейчас не прозвучало. Да и диверсификацию портфеля никто не отменял.

📊Сегодня вашему вниманию я предлагаю пятёрку интересных вариантов на покупку, которые на долгосрок выглядят очень даже перспективно по текущим ценникам. Прошу строго не судить, ведь я всего лишь высказываю свою точку зрения и не претендую на правду, хотя буду очень рад, если на практике все эти бумаги порадуют ростом котировок.

Итак, поехали:

1️⃣Газпромнефть (#SIBN): у этой компании самая высокая доля премиальных сортов (ESPO) в структуре экспорта среди публичных отечественных нефтяников, есть потенциальная точка роста бизнеса - нефтепродукты, ну и конечно же это стабильная дивидендная история, которую я держу уже лет 10 точно в своём портфеле и всегда рад докупить на коррекциях.

В нашей текущей реальности Газпромнефть становится самой настоящей кэш-машиной для Газпрома (#GAZP), и акции компании обязаны быть в портфеле российского частного инвестора.

2️⃣Роснефть (#ROSN) разрабатывает самый масштабный в истории нефтяной проект “Восток Ойл”, благодаря которому компания нарастит нефтедобычу в 2 раза к 2030 году и может стать крупнейшей нефтяной компанией в мире. Но здесь нужно отдавать себе отчёт, что это оптимистичные планы компании - в профильных чатах эксперты писали свои мрачные прогнозы о том, что заявленные показатели Восток Ойл далеки от реальности.

Но я, как заядлый оптимист, всё-таки полагаю, что факторов в пользу оптимистического сценария в случае с Роснефтью всё-таки больше, и по текущим котировкам, когда бумаги компании можно купить в районе 450 руб., я всё-таки склонен полагать, что игра стоит свеч.

3️⃣Транснефть ап (#TRNFP): несмотря на то, что компания тоже является заложником соглашения ОПЕК+, у неё по-прежнему очень крепкий баланс и нет никаких поводов для отмены действующей див. политики. Вопрос заключается только в размере чистой прибыли, которую Транснефть сможет заработать по результатам 2024 года.

Во второй половине года перспективы значительного роста этого показателя минимальны, принимая во внимание проблемы с экспортом нефти на западном направлении и общее уменьшение поставок в морские порты, в связи с действующим соглашением ОПЕК+, однако ДД по акциям Транснефти, скорее всего, останется двузначной, пусть даже в абсолютном выражении выплаты и окажутся чуть ниже, чем прошлогодние 177,2 руб. на акцию.

4️⃣АЛРОСА (#ALRS) - это сильный игрок на слабом рынке, и при нынешних котировках акций, которые находятся вблизи 10-летних минимумов (!!) и торгуются ниже 50 руб., эти бумаги нужно "плакать, но покупать". Пройдёт время, и здесь обязательно будут иксы. Правда, терпения к тому моменту хватит не всем. Ну а кто обещал, что в дороге будут кормить?©

Сейчас явных сигналов на улучшение ситуации на мировом рынке алмазов нет, но долгосрочные драйверы по-прежнему актуальны, и разворот неминуемо состоится, когда мировая экономика (во главе с Китаем и США) почувствует, наконец, долгожданное улучшение.

5️⃣Whoosh (#WUSH) - "тёмная лошадка" и "гадкий утёнок" на российском рынке акций, но когда правила игры в отрасли кикшеринга, наконец, будут выстроены, этот инвестиционный кейс может приятно удивить. Подробнее про эту историю мы с вами вспоминали буквально на днях.

❤️Спасибо, что дочитали этот пост до конца, и поставьте лайк, если он оказался для вас полезным и интересным! Если я увижу от вас обратную связь, то буду чаще радовать вас актуальными инвестиционными идеями!

© Инвестируй или проиграешь

{kind=link}

👍243🤔34❤27🔥11😱6😢1

АЛРОСА: в поиске баланса между спросом и предложением

💎 Прогноз менеджмента АЛРОСА предполагает увеличение стоимости алмазов на 15-20% к 2025 году. Это связано с ожидаемым снижением объемов мировой добычи драгоценных камней. В свете этих ожиданий представляет интерес анализ мнения главного исполнительного директора компании De Beers Эла Кука – основного конкурента АЛРОСА на международной арене:

✔️ De Beers указывает на сложные текущие условия для алмазной индустрии, вызванные значительным снижением спроса. Это привело к существенному сокращению объёмов производства алмазов в текущем году, и ожидается, что по итогам текущего года выпуск продукции уменьшится примерно на четверть.

✔️ Эл Кук подчеркивает, что алмазная индустрия находится в затяжной фазе снижения предложения. Несмотря на значительные инвестиции — за последние два десятилетия De Beers вложила свыше $1 млрд в поиск новых месторождений алмазов по всему миру — компании пока не удалось обнаружить ни одного перспективного участка.

«Что важнее — предложение или спрос? Я думаю, что они оба важны, но спрос должен быть впереди предложения. Нет смысла производить то, что не востребовано, поэтому нам нужно усерднее работать над созданием спроса», — отметил Эл Кук.

📊 АЛРОСА и De Beers по-разному смотрят на баланс спроса и предложения. Российские менеджеры сосредоточены на возможных проблемах со стороны предложения, подчеркивая риск дефицита алмазов в ближайшие годы. В то время как руководство De Beers делает акцент на важности поддержания устойчивого спроса, что отражает их более осторожный подход к оценке рыночных условий.

💎 В середине текущего года De Beers остановила производство синтетических алмазов и начала постепенно избавляться от оставшихся запасов. Эл Кук признал, что лабораторно выращенные бриллианты создали множество трудностей не только на американском рынке, но и в Китае, где спрос на бриллианты упал почти вдвое за последние несколько лет.

Первоначально De Beers рассматривала выход на рынок синтетических алмазов как способ диверсифицировать свой бизнес. Однако сейчас руководство пришло к выводу, что синтетика негативно влияет на восприятие ценности натуральных камней.

📉 Кстати, глава АЛРОСА Павел Маринычев на днях сообщил о том, что добыча компании по итогам 2024 года сократится на -4,6% (г/г) до 33 млн карат. А индийские огранщики алмазов уже сейчас прогнозируют, что все мировые производители будут вынуждены не только сократить производство, но и придержать запасы на складах, чтобы стабилизировать цены.

👉 Ну а закончу я своё сегодняшнее повествование на мажорной ноте. Самое главное, что сейчас можно и нужно подчеркнуть - это тот факт, что производители драгоценных камней твёрдо намерены изменить ценовую динамику на алмазном рынке, и этот поворот неизбежен, хотя ожидать его в ближайшем будущем было бы преждевременным.

Именно поэтому я продолжаю держать в своём долгосрочном портфеле акции АЛРОСА (#ALRS) c долей около 2%, а ожидаемая девальвация рубля может стать лишь дополнительным фактором поддержки для компании.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

💎 Прогноз менеджмента АЛРОСА предполагает увеличение стоимости алмазов на 15-20% к 2025 году. Это связано с ожидаемым снижением объемов мировой добычи драгоценных камней. В свете этих ожиданий представляет интерес анализ мнения главного исполнительного директора компании De Beers Эла Кука – основного конкурента АЛРОСА на международной арене:

✔️ De Beers указывает на сложные текущие условия для алмазной индустрии, вызванные значительным снижением спроса. Это привело к существенному сокращению объёмов производства алмазов в текущем году, и ожидается, что по итогам текущего года выпуск продукции уменьшится примерно на четверть.

✔️ Эл Кук подчеркивает, что алмазная индустрия находится в затяжной фазе снижения предложения. Несмотря на значительные инвестиции — за последние два десятилетия De Beers вложила свыше $1 млрд в поиск новых месторождений алмазов по всему миру — компании пока не удалось обнаружить ни одного перспективного участка.

«Что важнее — предложение или спрос? Я думаю, что они оба важны, но спрос должен быть впереди предложения. Нет смысла производить то, что не востребовано, поэтому нам нужно усерднее работать над созданием спроса», — отметил Эл Кук.

📊 АЛРОСА и De Beers по-разному смотрят на баланс спроса и предложения. Российские менеджеры сосредоточены на возможных проблемах со стороны предложения, подчеркивая риск дефицита алмазов в ближайшие годы. В то время как руководство De Beers делает акцент на важности поддержания устойчивого спроса, что отражает их более осторожный подход к оценке рыночных условий.

💎 В середине текущего года De Beers остановила производство синтетических алмазов и начала постепенно избавляться от оставшихся запасов. Эл Кук признал, что лабораторно выращенные бриллианты создали множество трудностей не только на американском рынке, но и в Китае, где спрос на бриллианты упал почти вдвое за последние несколько лет.

Первоначально De Beers рассматривала выход на рынок синтетических алмазов как способ диверсифицировать свой бизнес. Однако сейчас руководство пришло к выводу, что синтетика негативно влияет на восприятие ценности натуральных камней.

📉 Кстати, глава АЛРОСА Павел Маринычев на днях сообщил о том, что добыча компании по итогам 2024 года сократится на -4,6% (г/г) до 33 млн карат. А индийские огранщики алмазов уже сейчас прогнозируют, что все мировые производители будут вынуждены не только сократить производство, но и придержать запасы на складах, чтобы стабилизировать цены.

👉 Ну а закончу я своё сегодняшнее повествование на мажорной ноте. Самое главное, что сейчас можно и нужно подчеркнуть - это тот факт, что производители драгоценных камней твёрдо намерены изменить ценовую динамику на алмазном рынке, и этот поворот неизбежен, хотя ожидать его в ближайшем будущем было бы преждевременным.

Именно поэтому я продолжаю держать в своём долгосрочном портфеле акции АЛРОСА (#ALRS) c долей около 2%, а ожидаемая девальвация рубля может стать лишь дополнительным фактором поддержки для компании.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍150❤32🔥23😱1