Кто первым пойдёт на принудительную редомициляцию?

📣 В рамках Всероссийского форума реструктуризации долга, первый заместитель министра экономического развития РФ, Илья Торосов, объявил о том, что первая редакция списка экономически значимых организаций может быть представлена уже в этом месяце.

"Первый этап - меньше десяти компаний", - поведал Илья Торосов.

Экономически значимые организации — это особый статус, который позволяет российским бенефициарам получить акции и доли отечественных компаний в прямое владение, минуя иностранные холдинговые структуры. В отношении экономически значимых организаций можно проводить процедуру принудительной редомициляции.

🇷🇺 В конце 2022 года на Мосбирже торговалось 19 компаний, которые были зарегистрированы в зарубежных юрисдикциях:

✔️Две из них, VK (#VKCO) и ЕМС (#GEMC), уже вернулись в Россию

✔️Ещё четыре компании также готовятся к возвращению: TCS Group (#TCSG), Эталон (#ETLN), Мать и дитя (#MDMG) и HeadHunter (#HHRU).

✔️ Fix Price (#FIXP), Polymetal (#POLY) и Globaltrans (#GLTR) приняли решение о переезде в дружественные юрисдикции.

✔️ Софтлайн (#SOFL) и Яндекс (#YNDX) решили провести разделение активов.

✔️ QIWI, HMS и VEON решили продать свои российские активы менеджменту.

✔️ X5 Group (#FIVE), один из крупнейших российских ритейлеров, наряду с Wildberries, вполне может стать объектом принудительной редомициляции. По крайней мере, прошлой осенью директор по корпоративным финансам и связям с инвесторами Х5 Group Полина Угрюмова намекала, что ритейлер теоретически подпадает под действие закона об экономически значимых организациях. Если арбитражный суд вынесет соответствующее решение, то редомициляция может быть осуществлена в сжатые сроки - в течение нескольких недель, а не месяцев.

✔️ Русагро (#AGRO)– ведущая агропромышленная компания России, которая также может стать одной из первых, кто пройдет принудительную редомициляцию. В конце прошлого года руководство компании сообщило о том, что активно рассматривает возможность проведения редомициляции и, возможно, компания осуществит добровольный переезд.

✔️ ЦИАН (#CIAN) - компания занимает 3-е место в отрасли, по доле рынка совсем немного уступая АвитоНедвижимость, и чуть больше уступая лидеру в лице ДомКлик. В этой истории нет никаких новостей о редомициляции, но в любой момент мы можем услышать новости о переезде компании с Кипра в Калининград. В том числе с расчётом именно на это в декабре прошлого года я стал акционером этой компании, и очень рад росту котировок с тех пор уже примерно на 20%.

✔️ В итоге у нас осталось ровно два эмитента - OZON и O'KEY, которых с вашего позволения давайте условно считать кандидатами на редомициляцию из второй очереди. При этом бизнес OZON мне исключительно нравится в последнее время, а вот инвестиционный кейс O'KEY cпасёт только какой-нибудь удачный вариант M&A: в теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 В рамках Всероссийского форума реструктуризации долга, первый заместитель министра экономического развития РФ, Илья Торосов, объявил о том, что первая редакция списка экономически значимых организаций может быть представлена уже в этом месяце.

"Первый этап - меньше десяти компаний", - поведал Илья Торосов.

Экономически значимые организации — это особый статус, который позволяет российским бенефициарам получить акции и доли отечественных компаний в прямое владение, минуя иностранные холдинговые структуры. В отношении экономически значимых организаций можно проводить процедуру принудительной редомициляции.

🇷🇺 В конце 2022 года на Мосбирже торговалось 19 компаний, которые были зарегистрированы в зарубежных юрисдикциях:

✔️Две из них, VK (#VKCO) и ЕМС (#GEMC), уже вернулись в Россию

✔️Ещё четыре компании также готовятся к возвращению: TCS Group (#TCSG), Эталон (#ETLN), Мать и дитя (#MDMG) и HeadHunter (#HHRU).

✔️ Fix Price (#FIXP), Polymetal (#POLY) и Globaltrans (#GLTR) приняли решение о переезде в дружественные юрисдикции.

✔️ Софтлайн (#SOFL) и Яндекс (#YNDX) решили провести разделение активов.

✔️ QIWI, HMS и VEON решили продать свои российские активы менеджменту.

✔️ X5 Group (#FIVE), один из крупнейших российских ритейлеров, наряду с Wildberries, вполне может стать объектом принудительной редомициляции. По крайней мере, прошлой осенью директор по корпоративным финансам и связям с инвесторами Х5 Group Полина Угрюмова намекала, что ритейлер теоретически подпадает под действие закона об экономически значимых организациях. Если арбитражный суд вынесет соответствующее решение, то редомициляция может быть осуществлена в сжатые сроки - в течение нескольких недель, а не месяцев.

✔️ Русагро (#AGRO)– ведущая агропромышленная компания России, которая также может стать одной из первых, кто пройдет принудительную редомициляцию. В конце прошлого года руководство компании сообщило о том, что активно рассматривает возможность проведения редомициляции и, возможно, компания осуществит добровольный переезд.

✔️ ЦИАН (#CIAN) - компания занимает 3-е место в отрасли, по доле рынка совсем немного уступая АвитоНедвижимость, и чуть больше уступая лидеру в лице ДомКлик. В этой истории нет никаких новостей о редомициляции, но в любой момент мы можем услышать новости о переезде компании с Кипра в Калининград. В том числе с расчётом именно на это в декабре прошлого года я стал акционером этой компании, и очень рад росту котировок с тех пор уже примерно на 20%.

✔️ В итоге у нас осталось ровно два эмитента - OZON и O'KEY, которых с вашего позволения давайте условно считать кандидатами на редомициляцию из второй очереди. При этом бизнес OZON мне исключительно нравится в последнее время, а вот инвестиционный кейс O'KEY cпасёт только какой-нибудь удачный вариант M&A: в теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍176❤49🔥17🤔4

HeadHunter - бенефициар жёсткого рынка труда

💻 HeadHunter накануне представил свои финансовые результаты по МСФО за 4 кв. 2023 года, а значит самое время в них заглянуть и проанализировать их вместе с вами.

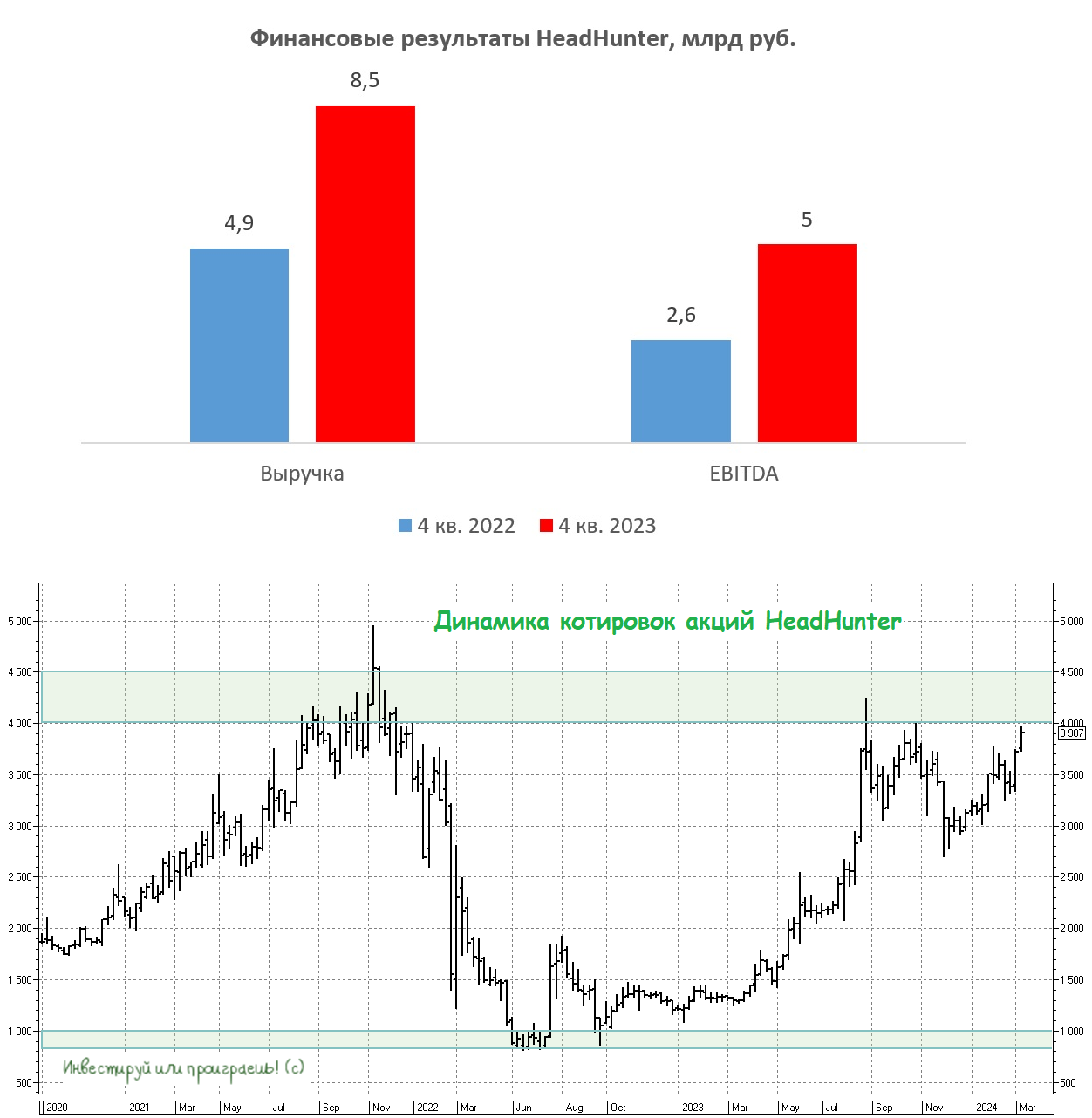

📈 Выручка онлайн-рекрутера с октября по декабрь выросла на +72% (г/г) до 8,5 млрд руб., благодаря как увеличению клиентской базы, так и росту выручки на одного клиента. Компания стала бенефициаром дефицита рабочей силы в нашей стране, о котором так много говорили в последние годы. Количество вакансий растет высокими темпами абсолютно во всех регионах страны.

📈 Скорректированный показатель EBITDA вырос на +92% (г/г) до 5 млрд руб. Издержки растут медленнее выручки, что позволяет компании максимизировать операционную прибыль. Рентабельность по EBITDA составила при этом 59%, что близко к историческому максимуму.

📈 Не осталась в долгу и чистая прибыль, которая по итогам отчётного периода прибавила на +48% (г/г), составив 3 млрд руб. Темп роста оказался ниже темпа роста выручки, что вызвано уплатой налога на сверхприбыль (windfall tax) в размере 268 млн руб.

💼 Чистая денежная позиция компании увеличилась до 19,5 млрд руб. Акционеры HeadHunter 27 марта рассмотрят вопрос о редомициляции эмитента с Кипра в Калининградский САР, что позволит компании выплатить дивиденды. Кроме того, в 3 кв. 2024 года компания планирует получить новый листинг на Московской бирже.

HeadHunter имеет низкую потребность в инвестициях, как для органического роста, так и для M&A сделок. Это означает, что компания может направить весь избыточный кэш на выплату дивидендов. К середине текущего года чистая денежная позиция может превысить 25 млрд руб., что обеспечит потенциальную дивидендную доходность в размере 13,3%.

🤷♂️ Единственный риск во всей красивой истории роста – возможная коррекция в начале торгов новыми акциями МКАО Хэдхантер. Те инвесторы, которые покупали бумаги с большими дисконтами в 2022 году, скорее всего, захотят частично зафиксировать прибыль. Однако, с другой стороны, высокая дивидендная доходность акций может предотвратить их резкое падение.

👉 Бумаги HeadHunter (#HHRU) в настоящее время торгуются с мультипликатором EV/S=5,7х, что ниже, чем у Positive Technologies или Астры, при сопоставимых темпах роста бизнеса. Учитывая оптимистичную обстановку на фондовом рынке, спекулянты вполне могут поднять котировки до прошлогоднего максимума 4250 руб., поскольку по итогам 1 кв. 2024 года компания, скорее всего, вновь сможет продемонстрировать сильные результаты.

Если бы в моём портфеле были бумаги HeadHunter, то я бы наверное не спешил от них избавляться сейчас. А вот с точки зрения покупок покупать на хаях как-то уже не сильно хочется, если честно. А потому сконцентрируюсь на других инвестиционных историях, но продолжу наблюдать за дальнейшим развитием событий в этом кейсе.

❤️ Не забывайте ставить лайк под этим постом! Ну и конечно же верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

💻 HeadHunter накануне представил свои финансовые результаты по МСФО за 4 кв. 2023 года, а значит самое время в них заглянуть и проанализировать их вместе с вами.

📈 Выручка онлайн-рекрутера с октября по декабрь выросла на +72% (г/г) до 8,5 млрд руб., благодаря как увеличению клиентской базы, так и росту выручки на одного клиента. Компания стала бенефициаром дефицита рабочей силы в нашей стране, о котором так много говорили в последние годы. Количество вакансий растет высокими темпами абсолютно во всех регионах страны.

📈 Скорректированный показатель EBITDA вырос на +92% (г/г) до 5 млрд руб. Издержки растут медленнее выручки, что позволяет компании максимизировать операционную прибыль. Рентабельность по EBITDA составила при этом 59%, что близко к историческому максимуму.

📈 Не осталась в долгу и чистая прибыль, которая по итогам отчётного периода прибавила на +48% (г/г), составив 3 млрд руб. Темп роста оказался ниже темпа роста выручки, что вызвано уплатой налога на сверхприбыль (windfall tax) в размере 268 млн руб.

💼 Чистая денежная позиция компании увеличилась до 19,5 млрд руб. Акционеры HeadHunter 27 марта рассмотрят вопрос о редомициляции эмитента с Кипра в Калининградский САР, что позволит компании выплатить дивиденды. Кроме того, в 3 кв. 2024 года компания планирует получить новый листинг на Московской бирже.

HeadHunter имеет низкую потребность в инвестициях, как для органического роста, так и для M&A сделок. Это означает, что компания может направить весь избыточный кэш на выплату дивидендов. К середине текущего года чистая денежная позиция может превысить 25 млрд руб., что обеспечит потенциальную дивидендную доходность в размере 13,3%.

🤷♂️ Единственный риск во всей красивой истории роста – возможная коррекция в начале торгов новыми акциями МКАО Хэдхантер. Те инвесторы, которые покупали бумаги с большими дисконтами в 2022 году, скорее всего, захотят частично зафиксировать прибыль. Однако, с другой стороны, высокая дивидендная доходность акций может предотвратить их резкое падение.

👉 Бумаги HeadHunter (#HHRU) в настоящее время торгуются с мультипликатором EV/S=5,7х, что ниже, чем у Positive Technologies или Астры, при сопоставимых темпах роста бизнеса. Учитывая оптимистичную обстановку на фондовом рынке, спекулянты вполне могут поднять котировки до прошлогоднего максимума 4250 руб., поскольку по итогам 1 кв. 2024 года компания, скорее всего, вновь сможет продемонстрировать сильные результаты.

Если бы в моём портфеле были бумаги HeadHunter, то я бы наверное не спешил от них избавляться сейчас. А вот с точки зрения покупок покупать на хаях как-то уже не сильно хочется, если честно. А потому сконцентрируюсь на других инвестиционных историях, но продолжу наблюдать за дальнейшим развитием событий в этом кейсе.

❤️ Не забывайте ставить лайк под этим постом! Ну и конечно же верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👍100❤19🔥7🤔3

Планы HeadHunter по выплате дивидендов и выкупу акций

🧮 В среду 25 сентября на Мосбирже возобновятся торги бумагами HeadHunter, и накануне менеджмент компании сообщил о том, что до конца 1 кв. 2025 года онлайн-рекрутер планирует выплатить акционерам до 35 млрд руб. в качестве дивидендов. Будет ли при открытии торгов наблюдаться высокий спрос на акции или же, наоборот, образуется очередь из желающих их продать?

💰 Торги расписками HeadHunter на Мосбирже завершились 9 августа, и эмитент ушел на финальную стадию редомициляции, по итогам которой на следующей неделе на бирже будут торговаться уже акции компании. Рыночная капитализация онлайн-рекрутера на момент прекращения торгов составила 197,7 млрд руб. Исходя из заявлений менеджмента, акционеры могут рассчитывать на ДД=17,7%.

Схожая ситуация наблюдалась в начале лета с бумагами сети медклиник Мать и дитя (#MDMG), когда за неделю до возобновления торгов после редомициляции совет директоров рекомендовал дивиденды в размере 141 руб. на акцию, что предполагало див. доходность 13,1%.

📉 Тогда торги открылись гэпом вверх на +10%, но этот рост оказался временным. К концу дня котировки акций уже снизились на -1,8%. В последующие два торговых дня они продолжили падение, потеряв еще -8,3% своей стоимости.

Несмотря на высокие дивиденды в бумагах Мать и дитя, сработал навес предложения со стороны тех инвесторов, кто покупал расписки в зарубежном контуре и решил зафиксировать прибыль после редомициляции.

💼 У Мать и дитя free-float до редомициляции составлял 32%, из которых 2/3 приходилось на нерезидентов. У HeadHunter до смены юрисдикции free-float составлял 67,8%. Компания не раскрывала долю нерезидентов, однако она была явно не меньше, чем у Мать и дитя, учитывая высокую популярность компаний роста у зарубежных инвесторов.

❗️Навес предложения в бумагах HeadHunter должен быть значительно выше, так как уровень free-float у HeadHunter вдвое больше.

⚖️ Правда, менеджмент HeadHunter решил, видимо, поддержать котировки ещё и вербально, поведав о том, что после возобновления торгов планирует запустить программу выкупа акций, в размере 10 млрд руб., для стабилизации торгов.

🤷♂️ Индекс Мосбиржи в настоящее время торгуется на 3% ниже уровней 9 августа, когда были остановлены торги бумаги HeadHunter. Если рыночная ситуация существенно не изменится в ближайшие дни, акции онлайн-рекрутера могут скорректироваться на 5-10%, поскольку существует значительный навес со стороны продавцов.

👉 Данной коррекцией можно будет воспользоваться для добавления бумаг в портфель, так как HeadHunter намерен направлять на выплату дивидендов до 75% от чистой прибыли. В случае отсутствия сделок по слияниям и поглощениям уровень дивидендных выплат может быть еще выше.

🤵♂️👩🔧 В условиях исторического минимума безработицы в стране, составляющего всего 2,4%, и прогнозов демографов о сохранении дефицита рабочей силы вплоть до конца нынешнего десятилетия, компания имеет все шансы для быстрого роста доходов в среднесрочной перспективе.

И не забудьте, тикер у акций HeadHunter теперь не #HHRU, а #HEAD.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 В среду 25 сентября на Мосбирже возобновятся торги бумагами HeadHunter, и накануне менеджмент компании сообщил о том, что до конца 1 кв. 2025 года онлайн-рекрутер планирует выплатить акционерам до 35 млрд руб. в качестве дивидендов. Будет ли при открытии торгов наблюдаться высокий спрос на акции или же, наоборот, образуется очередь из желающих их продать?

💰 Торги расписками HeadHunter на Мосбирже завершились 9 августа, и эмитент ушел на финальную стадию редомициляции, по итогам которой на следующей неделе на бирже будут торговаться уже акции компании. Рыночная капитализация онлайн-рекрутера на момент прекращения торгов составила 197,7 млрд руб. Исходя из заявлений менеджмента, акционеры могут рассчитывать на ДД=17,7%.

Схожая ситуация наблюдалась в начале лета с бумагами сети медклиник Мать и дитя (#MDMG), когда за неделю до возобновления торгов после редомициляции совет директоров рекомендовал дивиденды в размере 141 руб. на акцию, что предполагало див. доходность 13,1%.

📉 Тогда торги открылись гэпом вверх на +10%, но этот рост оказался временным. К концу дня котировки акций уже снизились на -1,8%. В последующие два торговых дня они продолжили падение, потеряв еще -8,3% своей стоимости.

Несмотря на высокие дивиденды в бумагах Мать и дитя, сработал навес предложения со стороны тех инвесторов, кто покупал расписки в зарубежном контуре и решил зафиксировать прибыль после редомициляции.

💼 У Мать и дитя free-float до редомициляции составлял 32%, из которых 2/3 приходилось на нерезидентов. У HeadHunter до смены юрисдикции free-float составлял 67,8%. Компания не раскрывала долю нерезидентов, однако она была явно не меньше, чем у Мать и дитя, учитывая высокую популярность компаний роста у зарубежных инвесторов.

❗️Навес предложения в бумагах HeadHunter должен быть значительно выше, так как уровень free-float у HeadHunter вдвое больше.

⚖️ Правда, менеджмент HeadHunter решил, видимо, поддержать котировки ещё и вербально, поведав о том, что после возобновления торгов планирует запустить программу выкупа акций, в размере 10 млрд руб., для стабилизации торгов.

🤷♂️ Индекс Мосбиржи в настоящее время торгуется на 3% ниже уровней 9 августа, когда были остановлены торги бумаги HeadHunter. Если рыночная ситуация существенно не изменится в ближайшие дни, акции онлайн-рекрутера могут скорректироваться на 5-10%, поскольку существует значительный навес со стороны продавцов.

👉 Данной коррекцией можно будет воспользоваться для добавления бумаг в портфель, так как HeadHunter намерен направлять на выплату дивидендов до 75% от чистой прибыли. В случае отсутствия сделок по слияниям и поглощениям уровень дивидендных выплат может быть еще выше.

🤵♂️👩🔧 В условиях исторического минимума безработицы в стране, составляющего всего 2,4%, и прогнозов демографов о сохранении дефицита рабочей силы вплоть до конца нынешнего десятилетия, компания имеет все шансы для быстрого роста доходов в среднесрочной перспективе.

И не забудьте, тикер у акций HeadHunter теперь не #HHRU, а #HEAD.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍117❤28🔥20