ТОП-20 крупнейших застройщиков РФ

📊 Буквально на днях был опубликован свежий рейтинг российских застройщиков и девелоперов, по состоянию на 1 февраля 2024 года:

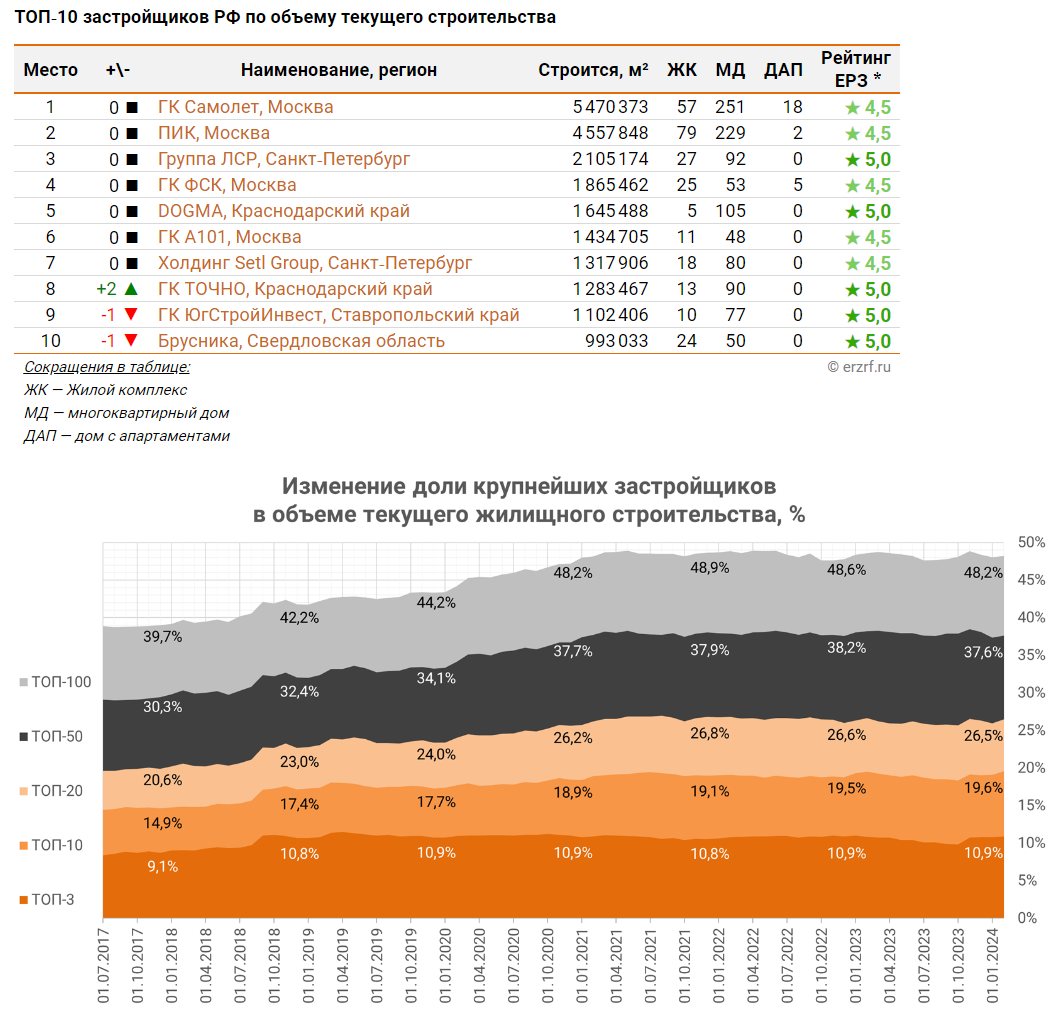

1️⃣ Первое место по объёмам текущего строительства сохранил за собой Самолет (#SMLT), ещё больше упрочив своё положение: по итогам января лидер рынка увеличил объём текущего строительства на 138 тыс. м² (с 5,33 млн м² до 5,47 млн м²), при этом в строительстве у девелопера 57 жилых комплексов, в которых возводится 251 многоквартирный дом и 18 домов с апартаментами.

2️⃣ Второе место по-прежнему уверенно занимает застройщик ПИК (#PIKK), который в январе увеличил объём текущего жилищного строительства на 10 тыс. м² (с 4,55 млн м² до 4,56 млн м²).

3️⃣ Замыкает тройку лидеров, как и в предыдущем ранжировании, Группа ЛСР (#LSRG), которая уменьшила объём текущего жилищного строительства на 144 тыс. м² (с 2,25 млн м² до 2,11 млн м²). Удивительно, но среди перечисленных трёх крупнейших застройщиков только ЛСР может похвастаться рейтингом 5.0, который по 5-бальной шкале оценивает соблюдение декларируемого срока ввода жилья в эксплуатацию и/или передачи квартир дольщикам. У Самолета и ПИКа этот рейтинг составляет 4.5.

🧐 Всего десятка крупнейших российских девелоперов на 1 февраля 2024 года возводит 21,78 млн м² жилья (19,57% от объёма текущего строительства всех застройщиков России). Месяцем ранее эти же компании имели в текущем строительстве 21,46 млн м² жилья (19,09%).

🧐 На тройку лидеров приходится 12,13 млн м², или 10,9% строящегося жилья в стране.

🧐 ТОП-20 застройщиков вместе строят 26,5% жилья, ТОП-50 — 37,6%, а сотня крупнейших девелоперов — 48,2%.

🧐 За последние 12 месяцев доля тройки крупнейших застройщиков практически не изменилась, т. е. можно говорить о незначительном росте конкуренции среди застройщиков среднего размера.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📊 Буквально на днях был опубликован свежий рейтинг российских застройщиков и девелоперов, по состоянию на 1 февраля 2024 года:

1️⃣ Первое место по объёмам текущего строительства сохранил за собой Самолет (#SMLT), ещё больше упрочив своё положение: по итогам января лидер рынка увеличил объём текущего строительства на 138 тыс. м² (с 5,33 млн м² до 5,47 млн м²), при этом в строительстве у девелопера 57 жилых комплексов, в которых возводится 251 многоквартирный дом и 18 домов с апартаментами.

2️⃣ Второе место по-прежнему уверенно занимает застройщик ПИК (#PIKK), который в январе увеличил объём текущего жилищного строительства на 10 тыс. м² (с 4,55 млн м² до 4,56 млн м²).

3️⃣ Замыкает тройку лидеров, как и в предыдущем ранжировании, Группа ЛСР (#LSRG), которая уменьшила объём текущего жилищного строительства на 144 тыс. м² (с 2,25 млн м² до 2,11 млн м²). Удивительно, но среди перечисленных трёх крупнейших застройщиков только ЛСР может похвастаться рейтингом 5.0, который по 5-бальной шкале оценивает соблюдение декларируемого срока ввода жилья в эксплуатацию и/или передачи квартир дольщикам. У Самолета и ПИКа этот рейтинг составляет 4.5.

🧐 Всего десятка крупнейших российских девелоперов на 1 февраля 2024 года возводит 21,78 млн м² жилья (19,57% от объёма текущего строительства всех застройщиков России). Месяцем ранее эти же компании имели в текущем строительстве 21,46 млн м² жилья (19,09%).

🧐 На тройку лидеров приходится 12,13 млн м², или 10,9% строящегося жилья в стране.

🧐 ТОП-20 застройщиков вместе строят 26,5% жилья, ТОП-50 — 37,6%, а сотня крупнейших девелоперов — 48,2%.

🧐 За последние 12 месяцев доля тройки крупнейших застройщиков практически не изменилась, т. е. можно говорить о незначительном росте конкуренции среди застройщиков среднего размера.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Ипотечное кредитование обрушилось в июле

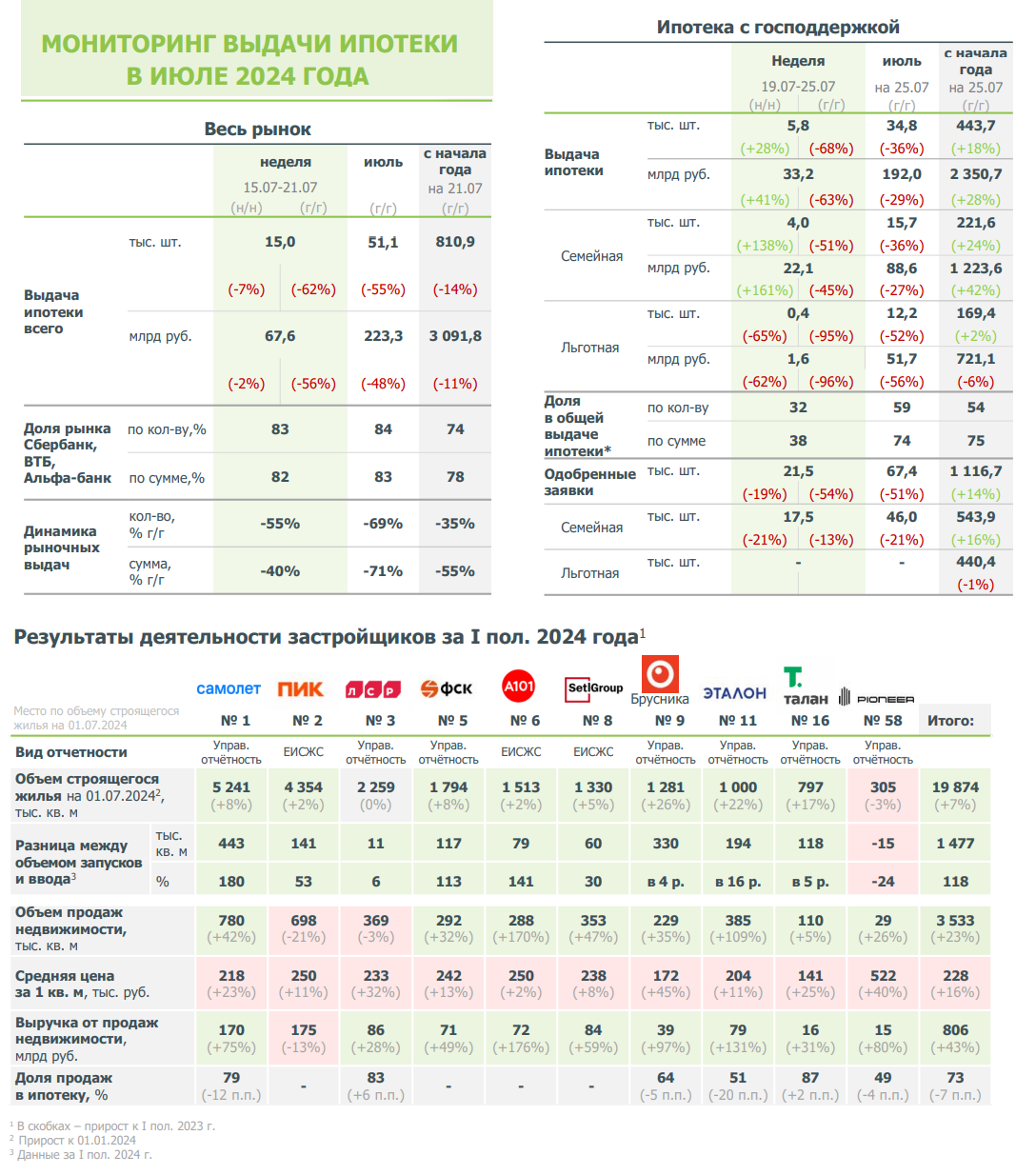

📉 Любопытную статистику по ипотечному жилищному кредитованию (ИЖК) опубликовал накануне сервис «ДОМ. РФ». На фоне завершения с 1 июля 2024 года гос. программы «Льготная ипотека» и изменения условий по «Семейной ипотеке», объём выдачи льготной ипотеки по итогам первых трёх недель июля снизился в России на -48% (г/г) до 223 млрд руб. в денежном выражении и на -55% (г/г) по количеству оформленных ипотечных займов.

Впрочем, это было ожидаемым событием, да ещё и на фоне июньского ажиотажа, когда в последний месяц действия льготной ипотеки у россиян наблюдался бурный рост жилищного кредитования, все очень хотели поучаствовать в этом празднике и максимально спешили влезть в кредитную кабалу. Чтобы вы понимали, объём кредитования в июне превзошёл майский показатель на +44,5% (м/м), достигнув отметки в 788,5 млрд руб. Впрочем, с другой стороны, попытку зафиксировать привлекательную ставку по ипотеке на много лет вперёд можно и засчитать, если, конечно, закрыть глаза на взлетевшие цены на квадратные метры.

И тут сразу же вспоминаются июньские предсказания главы Сбера Германа Грефа, который ещё тогда предсказал отечественному рынку жилья два года болезни после закрытия программы льготной ипотеки с господдержкой под 8% годовых, добавив при этом, что "какое-то время будет тяжело и девелоперам, и банкам". Впрочем, такая динамика после отмены льготной ипотеки, откровенно говоря, напрашивалась сама, а потому не надо было быть большим специалистом, чтобы предсказать её.

Влияние на застройщиков и девелоперов

📉 На этом фоне динамика цен на строящееся жилье в России во втором полугодии, очевидно, будет более сдержанной, в условиях резкого замедления спроса, однако последствия будут нелинейными, и это не приведёт к пропорциональному снижению цен. Всё дело в проектном финансировании: практически всё жильё строится сейчас с использованием эскроу счетов, и девелопер не может изменить объемы продаж и скидок в рамках действующих договоров, без полного его пересмотра.

Безусловно, платёжеспособного спроса застройщикам сейчас явно не будет хватать, и тут в ход пойдут уже все рыночные методы его стимулирования, а также собственные резервы.

Влияние на банки

📉 Что касается банков, то они продолжат работать по текущему строительству, однако будут вынуждены притормозить своё участие в новых проектах. Поэтому их вывод на рынок временно замедлится, пока там не восстановится баланс предложения и спроса, но действующие проекты не пострадают.

👉 Что касается публичных девелоперов, то учитывая их высокую зависимость от ипотечного кредитования (у Группы Самолет доля продаж в ипотеку по итогам 6m2024 составила 79%, у ЛСР - 83%, у Эталона - 51%), количество сделок с новостройками наверняка снизится, однако рискну предположить, что на этом фоне начнут набирать популярность всевозможные программы от застройщиков в партнерстве с банками (аренда с правом выкупа, рассрочка, целевое накопление на первоначальный взнос), которые позволят хоть как-то смягчить это падение.

Но в любом случае давайте честно признаем, что льготная ипотека себя уже давно изжила, тем более во времена высокой ключевой ставки, и из «лекарства» для рынка недвижимости она превратилась в самый настоящий «допинг» для спекулянтов, разгоняющих цены на квадратные метры.

Наконец, не будем забывать и о том, что решение любых жилищных и социальных проблем — это в первую очередь задача государства. Поэтому там, где необходима поддержка или где видится приоритет развития, наверняка будут создаваться адресные льготные ипотечные программы, и рынок недвижимости так или иначе будет поддерживаться. На этой оптимистичной ноте спешу раскланяться.

❤️ Спасибо за то, что дочитали этот пост до конца, и спасибо за ваши лайки!

© Инвестируй или проиграешь

#LSRG #ETLN #SMLT #PIKK

📉 Любопытную статистику по ипотечному жилищному кредитованию (ИЖК) опубликовал накануне сервис «ДОМ. РФ». На фоне завершения с 1 июля 2024 года гос. программы «Льготная ипотека» и изменения условий по «Семейной ипотеке», объём выдачи льготной ипотеки по итогам первых трёх недель июля снизился в России на -48% (г/г) до 223 млрд руб. в денежном выражении и на -55% (г/г) по количеству оформленных ипотечных займов.

Впрочем, это было ожидаемым событием, да ещё и на фоне июньского ажиотажа, когда в последний месяц действия льготной ипотеки у россиян наблюдался бурный рост жилищного кредитования, все очень хотели поучаствовать в этом празднике и максимально спешили влезть в кредитную кабалу. Чтобы вы понимали, объём кредитования в июне превзошёл майский показатель на +44,5% (м/м), достигнув отметки в 788,5 млрд руб. Впрочем, с другой стороны, попытку зафиксировать привлекательную ставку по ипотеке на много лет вперёд можно и засчитать, если, конечно, закрыть глаза на взлетевшие цены на квадратные метры.

И тут сразу же вспоминаются июньские предсказания главы Сбера Германа Грефа, который ещё тогда предсказал отечественному рынку жилья два года болезни после закрытия программы льготной ипотеки с господдержкой под 8% годовых, добавив при этом, что "какое-то время будет тяжело и девелоперам, и банкам". Впрочем, такая динамика после отмены льготной ипотеки, откровенно говоря, напрашивалась сама, а потому не надо было быть большим специалистом, чтобы предсказать её.

Влияние на застройщиков и девелоперов

📉 На этом фоне динамика цен на строящееся жилье в России во втором полугодии, очевидно, будет более сдержанной, в условиях резкого замедления спроса, однако последствия будут нелинейными, и это не приведёт к пропорциональному снижению цен. Всё дело в проектном финансировании: практически всё жильё строится сейчас с использованием эскроу счетов, и девелопер не может изменить объемы продаж и скидок в рамках действующих договоров, без полного его пересмотра.

Безусловно, платёжеспособного спроса застройщикам сейчас явно не будет хватать, и тут в ход пойдут уже все рыночные методы его стимулирования, а также собственные резервы.

Влияние на банки

📉 Что касается банков, то они продолжат работать по текущему строительству, однако будут вынуждены притормозить своё участие в новых проектах. Поэтому их вывод на рынок временно замедлится, пока там не восстановится баланс предложения и спроса, но действующие проекты не пострадают.

👉 Что касается публичных девелоперов, то учитывая их высокую зависимость от ипотечного кредитования (у Группы Самолет доля продаж в ипотеку по итогам 6m2024 составила 79%, у ЛСР - 83%, у Эталона - 51%), количество сделок с новостройками наверняка снизится, однако рискну предположить, что на этом фоне начнут набирать популярность всевозможные программы от застройщиков в партнерстве с банками (аренда с правом выкупа, рассрочка, целевое накопление на первоначальный взнос), которые позволят хоть как-то смягчить это падение.

Но в любом случае давайте честно признаем, что льготная ипотека себя уже давно изжила, тем более во времена высокой ключевой ставки, и из «лекарства» для рынка недвижимости она превратилась в самый настоящий «допинг» для спекулянтов, разгоняющих цены на квадратные метры.

Наконец, не будем забывать и о том, что решение любых жилищных и социальных проблем — это в первую очередь задача государства. Поэтому там, где необходима поддержка или где видится приоритет развития, наверняка будут создаваться адресные льготные ипотечные программы, и рынок недвижимости так или иначе будет поддерживаться. На этой оптимистичной ноте спешу раскланяться.

❤️ Спасибо за то, что дочитали этот пост до конца, и спасибо за ваши лайки!

© Инвестируй или проиграешь

#LSRG #ETLN #SMLT #PIKK

{kind=link}

Самолет: покупать акции по 2000 руб. или нет?

📓 Операционные результаты Группы Самолет (#SMLT) за 6m2024 можно охарактеризовать как впечатляющие, но, к сожалению, это уже история. Очевидно, что отмена льготных программ ипотеки и высокая ставка вряд ли позволят повторить подобные результаты во втором полугодии, а инвестор всегда смотрит в будущее.

Скорее всего, до конца года мы увидим снижение объёмов продаж, и лишь за счёт роста средней цены за м² мы не ожидаем совсем уж фатальных результатов.

🧮 При этом фин. результаты, несмотря на рекордную выручку по итогам 6m2024 (+68,5% г/г до 171 млрд руб.) и убедительные темпы роста скорр. показателя EBITDA (+61,7% г/г до 53,5 млрд руб), уже сейчас косвенно демонстрируют влияние высокой ключевой ставки. В частности, обращает на себя внимание оглушительное падение чистой прибыли сразу на -48,9% (г/г) до 4,7 млрд руб., при рентабельности на скромном уровне в 2,8% (по сравнению с 9,1% годом ранее).

Дьявол кроется в фин. расходах компании, которые по сравнению с 6m2023 выросли в полтора раза, составив 39,4 млрд руб., и буквально съели чистую прибыль - это безусловный негатив, который обусловлен в первую очередь высокими ставками по займам. Причём эта "болячка" теперь будет касаться всех наших девелоперов, и в отчётностях мы это тоже наверняка увидим.

💼 Долговая нагрузка Самолета по соотношению NetDebt/EBITDA (с учётом проектного финансирования за вычетом остатков на эскроу) составила 2,2х. Это, конечно, достаточно много, но модель бизнеса позволяет работать с таким уровнем долга.

➕ Что нравится в этом кейсе:

🟢 Самолет - это по-прежнему растущая компания: в планах продаж на 2024 год значится 2000 тыс. кв.м, на 2025 год - 3000 тыс. кв.м, и пока от этих прогнозов компания не отказывается.

🟢 Самолет ставит своей целью повышение эффективности и попадание в ТОП-10 российских компаний по капитализации. Менеджмент за всё время публичной истории чётко держит своё слово, причин сомневаться у нас пока нет.

🟢 Компания прекрасно понимает, что необходимо снизить долговую нагрузку, и в планах снижение её до уровня 2x.

🟢 Самолет уже наметил план работы в условиях жёсткой денежно-кредитной политики ЦБ.

🟢 На таком сложном и "тонком" рынке есть все основания полагать, что Самолет будет постепенно отбирать/выкупать доли у мелких застройщиков, которым станет совсем туго в текущие времена.

➖ Что не нравится в этом кейсе:

🔴 Про дивиденды говорить не приходится: Самолет активно инвестирует и планирует дальнейшую региональную экспансию.

🔴 Поговаривают, что Самолет слил в рынок часть акций, купленных ранее в рамках байбека. Это как-то не укладывается в желании компании попасть в ТОП-10 российских компаний по капитализации, но быть может в этом решении есть какой-то сакральный смысл?

👉 Цикл снижения ключевой ставки, который рано или поздно наступит, неминуемо приведёт к перетоку финансов на другие рынки, и один из тех, кто сможет предложить достаточную ёмкость рынка, кроме долгового - это рынок недвижимости. Поэтому с горизонтом 2-3 года вполне можно попытаться сделать ставку на Самолет (#SMLT) и Etalon (#ETLN) - успешных игроков на девелоперском рынке.

Также, из-за ухудшения условий ипотечного кредитования на вторичном рынке и ужесточения программы льготной ипотеки на новостройки, интересными выглядят бумаги ЦИАН (#CIAN), т.к. потенциальные покупатели жилья теперь вновь возвращают фокус внимания на рынок аренды жилой недвижимости. Фактор редомициляции окажет дополнительную поддержку этому кейсу.

А вот акции ЛСР (#LSRG), с её непредсказуемой див. политикой, и уж тем более ПИК (#PIKK), которая по-прежнему остаётся крайне закрытой компанией, мне нравятся куда меньше с точки зрения разумных инвестиций.

❤️ Единственно, чего хочется пожелать - это чтобы на предстоящем заседании ЦБ в пятницу ключевая ставка не выросла выше текущих 18%. В нынешних реалиях даже это станет позитивом для рынка акций в целом, и для котировок акций девелоперов в частности.

©Инвестируй или проиграешь

📓 Операционные результаты Группы Самолет (#SMLT) за 6m2024 можно охарактеризовать как впечатляющие, но, к сожалению, это уже история. Очевидно, что отмена льготных программ ипотеки и высокая ставка вряд ли позволят повторить подобные результаты во втором полугодии, а инвестор всегда смотрит в будущее.

Скорее всего, до конца года мы увидим снижение объёмов продаж, и лишь за счёт роста средней цены за м² мы не ожидаем совсем уж фатальных результатов.

🧮 При этом фин. результаты, несмотря на рекордную выручку по итогам 6m2024 (+68,5% г/г до 171 млрд руб.) и убедительные темпы роста скорр. показателя EBITDA (+61,7% г/г до 53,5 млрд руб), уже сейчас косвенно демонстрируют влияние высокой ключевой ставки. В частности, обращает на себя внимание оглушительное падение чистой прибыли сразу на -48,9% (г/г) до 4,7 млрд руб., при рентабельности на скромном уровне в 2,8% (по сравнению с 9,1% годом ранее).

Дьявол кроется в фин. расходах компании, которые по сравнению с 6m2023 выросли в полтора раза, составив 39,4 млрд руб., и буквально съели чистую прибыль - это безусловный негатив, который обусловлен в первую очередь высокими ставками по займам. Причём эта "болячка" теперь будет касаться всех наших девелоперов, и в отчётностях мы это тоже наверняка увидим.

💼 Долговая нагрузка Самолета по соотношению NetDebt/EBITDA (с учётом проектного финансирования за вычетом остатков на эскроу) составила 2,2х. Это, конечно, достаточно много, но модель бизнеса позволяет работать с таким уровнем долга.

➕ Что нравится в этом кейсе:

🟢 Самолет - это по-прежнему растущая компания: в планах продаж на 2024 год значится 2000 тыс. кв.м, на 2025 год - 3000 тыс. кв.м, и пока от этих прогнозов компания не отказывается.

🟢 Самолет ставит своей целью повышение эффективности и попадание в ТОП-10 российских компаний по капитализации. Менеджмент за всё время публичной истории чётко держит своё слово, причин сомневаться у нас пока нет.

🟢 Компания прекрасно понимает, что необходимо снизить долговую нагрузку, и в планах снижение её до уровня 2x.

🟢 Самолет уже наметил план работы в условиях жёсткой денежно-кредитной политики ЦБ.

🟢 На таком сложном и "тонком" рынке есть все основания полагать, что Самолет будет постепенно отбирать/выкупать доли у мелких застройщиков, которым станет совсем туго в текущие времена.

➖ Что не нравится в этом кейсе:

🔴 Про дивиденды говорить не приходится: Самолет активно инвестирует и планирует дальнейшую региональную экспансию.

🔴 Поговаривают, что Самолет слил в рынок часть акций, купленных ранее в рамках байбека. Это как-то не укладывается в желании компании попасть в ТОП-10 российских компаний по капитализации, но быть может в этом решении есть какой-то сакральный смысл?

👉 Цикл снижения ключевой ставки, который рано или поздно наступит, неминуемо приведёт к перетоку финансов на другие рынки, и один из тех, кто сможет предложить достаточную ёмкость рынка, кроме долгового - это рынок недвижимости. Поэтому с горизонтом 2-3 года вполне можно попытаться сделать ставку на Самолет (#SMLT) и Etalon (#ETLN) - успешных игроков на девелоперском рынке.

Также, из-за ухудшения условий ипотечного кредитования на вторичном рынке и ужесточения программы льготной ипотеки на новостройки, интересными выглядят бумаги ЦИАН (#CIAN), т.к. потенциальные покупатели жилья теперь вновь возвращают фокус внимания на рынок аренды жилой недвижимости. Фактор редомициляции окажет дополнительную поддержку этому кейсу.

А вот акции ЛСР (#LSRG), с её непредсказуемой див. политикой, и уж тем более ПИК (#PIKK), которая по-прежнему остаётся крайне закрытой компанией, мне нравятся куда меньше с точки зрения разумных инвестиций.

❤️ Единственно, чего хочется пожелать - это чтобы на предстоящем заседании ЦБ в пятницу ключевая ставка не выросла выше текущих 18%. В нынешних реалиях даже это станет позитивом для рынка акций в целом, и для котировок акций девелоперов в частности.

©Инвестируй или проиграешь

{kind=link}

В декабре ключевая ставка будет 23%?!

🏛 ЦБ РФ опубликовал резюме обсуждения ключевой ставки в ходе заседания 25 октября, где был продемонстрирован исключительно жёсткий подход к денежно-кредитной политике. Предлагаю коротко пробежаться по основным моментам:

✔️ ЦБ обратил внимание на усиление ряда факторов, способствующих росту инфляции. В частности, речь идёт о повышении утилизационного сбора на автомобили, а также об увеличении тарифов на услуги ЖКХ и железнодорожные перевозки в 2025 году, которое оказалось выше первоначальных прогнозов.

✔️ В связи с неблагоприятными погодными условиями в 2024 году, прогнозируется снижение урожая по сравнению с рекордными показателями предыдущих сезонов. Это обстоятельство не дает оснований ожидать скорого снижения темпов роста цен на продукты питания. Кроме того, темпы проведения осенних посевных работ уступают прошлогодним показателям, что также может оказать дополнительное давление на инфляцию.

✔️ Регулятор подчеркивает, что нехватка квалифицированных кадров продолжает оставаться ключевым препятствием для увеличения объёмов производства товаров и предоставления услуг. При этом ЦБ обращает внимание на статистические данные по уровню безработицы, который достиг исторического минимума.

Важно учитывать, что официальная статистика охватывает лишь ту часть безработного населения, которая зарегистрирована на бирже труда. Более объективной может оказаться оценка уровня занятости, отражающего долю работающего населения от общего числа жителей страны. В настоящее время этот показатель составляет 61,6%, тогда как в ведущих мировых экономиках он выше на 1,0-1,5 п.п., что указывает на наличие резервов.

✔️ Что касается непосредственно обсуждения самой ключевой ставки, то те, кто выступал за увеличение показателя до 22%, аргументировали свою позицию тем, что такой шаг поможет ускорить снижение инфляции и предоставит дополнительную защиту от возможных проинфляционных факторов. Тем не менее, многие участники дискуссии выразили обеспокоенность тем, что резкий рост ставки может спровоцировать повышенную волатильность на финансовых рынках. Можно подумать, что при ставке 21% мы не видим волатильности на рынках.

✔️ На денежном рынке трёхмесячные ставки достигли уровня 22,2% (!!). До следующего заседания ЦБ остается около полутора месяцев, и такая динамика указывает на возможное повышение "ключа" до 23% на предстоящем заседании, которое запланировано на 20 декабря.

✔️ А тем временем на минувшей неделе регулятор опубликовал новые данные о денежной массе, показавшие, что в октябре её прирост достиг отметки +19,9% (г/г). Это значение стало максимальным за последние 6 месяцев.

Анализ динамики изменений денежных агрегатов позволяет сделать вывод, что темпы банковского кредитования в октябре значительно ускорились, и такая тенденция вызывает серьёзную озабоченность у Центробанка.

👉 Больше всех от роста ключевой ставки до 23% пострадают девелоперы. Поэтому сейчас следует проявлять особую осторожность и избегать поспешных решений о покупке акций Самолета (#SMLT), ПИКа (#PIKK), Эталона (#ETLN), ЛСР (#LSRG) и АПРИ (#APRI). Что-то мне подсказывает, что ближе к декабрю эти бумаги могут изрядно "пролить", если рынок начнёт закладывать в свой сценарий повышение "ключа" на последнем в этом году заседании ЦБ.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь правильно анализировать цифры в отчётности и делать корректные выводы.

© Инвестируй или проиграешь

🏛 ЦБ РФ опубликовал резюме обсуждения ключевой ставки в ходе заседания 25 октября, где был продемонстрирован исключительно жёсткий подход к денежно-кредитной политике. Предлагаю коротко пробежаться по основным моментам:

✔️ ЦБ обратил внимание на усиление ряда факторов, способствующих росту инфляции. В частности, речь идёт о повышении утилизационного сбора на автомобили, а также об увеличении тарифов на услуги ЖКХ и железнодорожные перевозки в 2025 году, которое оказалось выше первоначальных прогнозов.

✔️ В связи с неблагоприятными погодными условиями в 2024 году, прогнозируется снижение урожая по сравнению с рекордными показателями предыдущих сезонов. Это обстоятельство не дает оснований ожидать скорого снижения темпов роста цен на продукты питания. Кроме того, темпы проведения осенних посевных работ уступают прошлогодним показателям, что также может оказать дополнительное давление на инфляцию.

✔️ Регулятор подчеркивает, что нехватка квалифицированных кадров продолжает оставаться ключевым препятствием для увеличения объёмов производства товаров и предоставления услуг. При этом ЦБ обращает внимание на статистические данные по уровню безработицы, который достиг исторического минимума.

Важно учитывать, что официальная статистика охватывает лишь ту часть безработного населения, которая зарегистрирована на бирже труда. Более объективной может оказаться оценка уровня занятости, отражающего долю работающего населения от общего числа жителей страны. В настоящее время этот показатель составляет 61,6%, тогда как в ведущих мировых экономиках он выше на 1,0-1,5 п.п., что указывает на наличие резервов.

✔️ Что касается непосредственно обсуждения самой ключевой ставки, то те, кто выступал за увеличение показателя до 22%, аргументировали свою позицию тем, что такой шаг поможет ускорить снижение инфляции и предоставит дополнительную защиту от возможных проинфляционных факторов. Тем не менее, многие участники дискуссии выразили обеспокоенность тем, что резкий рост ставки может спровоцировать повышенную волатильность на финансовых рынках. Можно подумать, что при ставке 21% мы не видим волатильности на рынках.

✔️ На денежном рынке трёхмесячные ставки достигли уровня 22,2% (!!). До следующего заседания ЦБ остается около полутора месяцев, и такая динамика указывает на возможное повышение "ключа" до 23% на предстоящем заседании, которое запланировано на 20 декабря.

✔️ А тем временем на минувшей неделе регулятор опубликовал новые данные о денежной массе, показавшие, что в октябре её прирост достиг отметки +19,9% (г/г). Это значение стало максимальным за последние 6 месяцев.

Анализ динамики изменений денежных агрегатов позволяет сделать вывод, что темпы банковского кредитования в октябре значительно ускорились, и такая тенденция вызывает серьёзную озабоченность у Центробанка.

👉 Больше всех от роста ключевой ставки до 23% пострадают девелоперы. Поэтому сейчас следует проявлять особую осторожность и избегать поспешных решений о покупке акций Самолета (#SMLT), ПИКа (#PIKK), Эталона (#ETLN), ЛСР (#LSRG) и АПРИ (#APRI). Что-то мне подсказывает, что ближе к декабрю эти бумаги могут изрядно "пролить", если рынок начнёт закладывать в свой сценарий повышение "ключа" на последнем в этом году заседании ЦБ.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь правильно анализировать цифры в отчётности и делать корректные выводы.

© Инвестируй или проиграешь

{kind=link}

🏦 ЦБ традиционно публикует ежемесячный бюллетень по рынку ипотечного жилищного кредитования (ИЖК) в России, и вот в пятницу была представлена статистика за октябрь 2024 года. Предлагаю вашему вниманию основные тезисы:

🔹В годовом сравнении предоставление ИЖК снизилось чуть более чем на 50% (г/г) - как по объёму, так и по количеству. После отмены льготной ипотеки и высоких ставках ожидаемый провал.

🔹В октябре 2024 года сохранилась невысокая активность на рынке ИЖК (неудивительно).

🔹Около 70% выдач ИЖК в октябре пришлось на программы господдержки, объём которых в октябре снизился в денежном выражении на -7,2% (м/м) до 249,7 млрд руб. В свою очередь, объём ипотеки на рыночных условиях прибавил в октябре на +13,0% (м/м) до 117,4 млрд руб.

🔹В этом же бюллетене подсветили ноябрьские предварительные данные, согласно которым падение по льготным ипотечным программам ускорилось: -28,4% (м/м) до 179 млрд руб. (вот он, негативный эффект исчерпания лимитов по семейной ипотеке!)

🔹 Средний размер ипотечного кредита не меняется и по-прежнему находится в районе 4 млн руб.

🔹 В октябре 2024 года средняя ставка по ипотеке увеличилась до 9,7% годовых (8,9% в сентябре), на фоне общего повышения рыночных ставок (дальше будет только выше!).

🔹 Средний срок по ипотеке в России 24 года 11 месяцев.

🔹 Доля просроченной задолженности пока вопросов не вызывает и составляет 0,4% в общем объёме ИЖК.

🔹В 3 кв. 2024 года средняя цена за 1 кв. м на первичном рынке жилья увеличилась на +2,3% (кв/кв) до 175,1 тыс. руб. (во 2 кв. 2024 года прирост составил +2,1% кв/кв). Прирост цен наблюдался в большинстве регионов России.

#LSRG #ETLN #PIKK #SMLT

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Сегодняшняя пресс-конференция Владимира Путина - это помимо всего прочего ещё и прекрасная возможность поддержать застройщиков, которые в последние месяцы оказались в очень сложных условиях из-за резкого падения спроса на квадратные метры, на фоне роста ключевой ставки и снижения ипотечно-жилищного кредитования (ИЖК), после отмены льготной ипотеки с 1 июля 2024 года.

👉 Я знал, что рано или поздно российские власти обязательно вмешаются в этот процесс и не оставят застройщиков без поддержки в трудную минуту, и очень рад, что первые шаги мы видим уже в конце текущего года, не дожидаясь следующего.

И здесь нужно понимать, что помимо поддержки непосредственно застройщиков (#LSRG, #PIKK, #ETLN, #SMLT) это ещё и косвенная поддержка сталеваров (#CHMF, #NLMK, #MAGN), ведь по статистике 75% внутреннего потребления стали в нашей стране приходится именно на строительный сектор и #недвижимость. Позитивный эффект не нужно ждать прямо здесь и сейчас, но он обязательно случится, если озвученные сегодня инициативы будут в итоге благополучно реализованы (лично у меня сомнений в этом нет).

❤️ Ставьте лайк под этим постом и верьте в российский фондовый рынок, и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM