Монетка – ключ к успеху Ленты

🛒 Лента первой из отечественных продуктовых ритейлеров представила накануне свои фин. результаты по МСФО за 6 мес. 2024 года, в которые я предлагаю заглянуть и проанализировать вместе с вами.

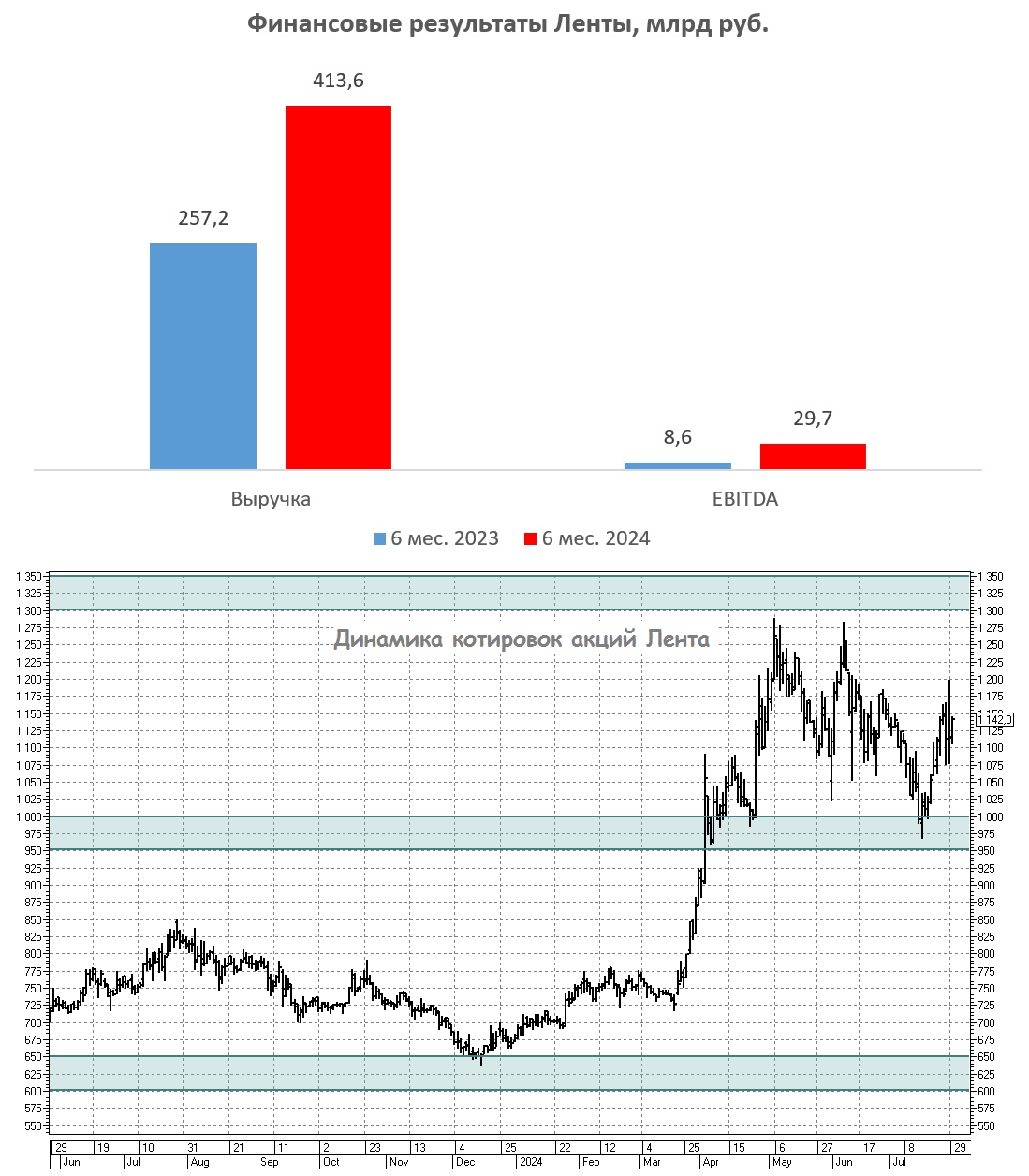

📈 Выручка ритейлера с января по июнь увеличилась на +60,8% (г/г) до 413,6 млрд руб. Этот успех стал результатом двух ключевых факторов: консолидации сети магазинов Монетка и успешной трансформации бизнеса гипермаркетов, которые смогли выйти на стабильную траекторию роста трафика.

В ритейле важное значение имеет выручка на квадратный метр торговой площади. И у Ленты этот показатель вырос на +20,6% (г/г) до 175,4 тыс. руб., в то время как у Х5 Group показатель увеличился на +14% (г/г) до 175,2 тыс. руб. Как видно из этих данных, обе компании демонстрируют схожие результаты, однако у Ленты более высокий темп прироста.

📈 Сопоставимые продажи (Like-for-Like) с учётом магазинов Монетки увеличились у Ленты на +15,3%, за счёт роста среднего чека и увеличения трафика. Примечательно, что данный показатель на 0,4 п.п. превзошёл результаты X5 Group, однако настораживает сокращение трафика во втором квартале в магазинах у дома.

💻 Онлайн-продажи также убедительно прибавили на +40,8% (г/г) до 32,2 млрд руб. Этот сегмент у Ленты развивается в соответствии с общими тенденциями рынка электронной коммерции продуктов питания (E-grocery), однако Х5 всё же выделяется своими более высокими темпами роста, благодаря развитому сервису экспресс-доставки и более высокой плотности дарксторов.

🏪 Что касается торговой площади, то в отчётном периоде у Ленты она увеличилась на 69,6 тыс. м², причём основной прирост был достигнут благодаря расширению сети магазинов шаговой доступности. Однако, несмотря на возросший акцент ритейлера на малые форматы, Лента продолжает развивать свои гипермаркеты, подтверждением чему стало открытие нового гипера во Владикавказе в конце весны.

📈 Показатель EBITDA увеличился по итогам 6 мес. 2024 года в 3,5 раза до 29,7 млрд руб. Рентабельность по EBITDA составила при этом 7,2%, что соответствует долгосрочной стратегии развития Ленты.

💼 В условиях роста процентных ставок в экономике важным индикатором в бизнесе ритейлеров является долговая нагрузка. И здесь хочется отметить, что компания сократила чистый долг на 3 млрд руб., и в сочетании с ростом операционных доходов это в итоге поспособствовало снижению показателя NetDebt/EBITDA до уровня 1,7х. Поскольку Лента не планирует выплачивать дивиденды в ближайшие полтора года, такой уровень долговой нагрузки стоит считать весьма комфортным для компании.

👉 Лента (#LENT) продемонстрировала сильные результаты за 6m2024, и в третьем квартале показатели, скорее всего, вновь будут сильными, как минимум благодаря высокой инфляции в российской экономике. Однако в первой половине осени ожидается возобновление торгов бумагами Х5 Group (#FIVE), и внимание рынка может переключиться на лидера продуктового ритейла.

К тому же, ралли в котировках акций Лента, которые буквально удвоились за последние полгода, будет способствовать к фиксации прибыли у спекулянтов и частных инвесторов, и в качестве хорошей альтернативы для вложения этих средств помимо указанных выше бумаг X5 прекрасно подойдут также акции Магнит (#MGNT), которые в последнее время чувствуют себя не важно, как будто накапливая силы перед новым походом наверх.

Несмотря на то, что Магнит лично для меня стал одним из главных дивидендных разочарований этого лета (на эту тему у нас был отдельный пост), при ценнике 6000+ руб. и ниже акции компании интересны для долгосрочных стратегических покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🛒 Лента первой из отечественных продуктовых ритейлеров представила накануне свои фин. результаты по МСФО за 6 мес. 2024 года, в которые я предлагаю заглянуть и проанализировать вместе с вами.

📈 Выручка ритейлера с января по июнь увеличилась на +60,8% (г/г) до 413,6 млрд руб. Этот успех стал результатом двух ключевых факторов: консолидации сети магазинов Монетка и успешной трансформации бизнеса гипермаркетов, которые смогли выйти на стабильную траекторию роста трафика.

В ритейле важное значение имеет выручка на квадратный метр торговой площади. И у Ленты этот показатель вырос на +20,6% (г/г) до 175,4 тыс. руб., в то время как у Х5 Group показатель увеличился на +14% (г/г) до 175,2 тыс. руб. Как видно из этих данных, обе компании демонстрируют схожие результаты, однако у Ленты более высокий темп прироста.

📈 Сопоставимые продажи (Like-for-Like) с учётом магазинов Монетки увеличились у Ленты на +15,3%, за счёт роста среднего чека и увеличения трафика. Примечательно, что данный показатель на 0,4 п.п. превзошёл результаты X5 Group, однако настораживает сокращение трафика во втором квартале в магазинах у дома.

💻 Онлайн-продажи также убедительно прибавили на +40,8% (г/г) до 32,2 млрд руб. Этот сегмент у Ленты развивается в соответствии с общими тенденциями рынка электронной коммерции продуктов питания (E-grocery), однако Х5 всё же выделяется своими более высокими темпами роста, благодаря развитому сервису экспресс-доставки и более высокой плотности дарксторов.

🏪 Что касается торговой площади, то в отчётном периоде у Ленты она увеличилась на 69,6 тыс. м², причём основной прирост был достигнут благодаря расширению сети магазинов шаговой доступности. Однако, несмотря на возросший акцент ритейлера на малые форматы, Лента продолжает развивать свои гипермаркеты, подтверждением чему стало открытие нового гипера во Владикавказе в конце весны.

📈 Показатель EBITDA увеличился по итогам 6 мес. 2024 года в 3,5 раза до 29,7 млрд руб. Рентабельность по EBITDA составила при этом 7,2%, что соответствует долгосрочной стратегии развития Ленты.

💼 В условиях роста процентных ставок в экономике важным индикатором в бизнесе ритейлеров является долговая нагрузка. И здесь хочется отметить, что компания сократила чистый долг на 3 млрд руб., и в сочетании с ростом операционных доходов это в итоге поспособствовало снижению показателя NetDebt/EBITDA до уровня 1,7х. Поскольку Лента не планирует выплачивать дивиденды в ближайшие полтора года, такой уровень долговой нагрузки стоит считать весьма комфортным для компании.

👉 Лента (#LENT) продемонстрировала сильные результаты за 6m2024, и в третьем квартале показатели, скорее всего, вновь будут сильными, как минимум благодаря высокой инфляции в российской экономике. Однако в первой половине осени ожидается возобновление торгов бумагами Х5 Group (#FIVE), и внимание рынка может переключиться на лидера продуктового ритейла.

К тому же, ралли в котировках акций Лента, которые буквально удвоились за последние полгода, будет способствовать к фиксации прибыли у спекулянтов и частных инвесторов, и в качестве хорошей альтернативы для вложения этих средств помимо указанных выше бумаг X5 прекрасно подойдут также акции Магнит (#MGNT), которые в последнее время чувствуют себя не важно, как будто накапливая силы перед новым походом наверх.

Несмотря на то, что Магнит лично для меня стал одним из главных дивидендных разочарований этого лета (на эту тему у нас был отдельный пост), при ценнике 6000+ руб. и ниже акции компании интересны для долгосрочных стратегических покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Магнит: акции компании исключат из индекса Мосбиржи?

Финансовую отчётность Магнита мы с вами подробно разбирали совсем недавно, а сегодня я хочу сделать акцент на всё более заметные проблемы в бизнес-модели Магнита, на фоне слабой динамики трафика и среднего чека, а также не столь убедительных темпов прироста выручки, как у X5 Group и Ленты (#LENT). Лично мне совершенно непонятно, за счёт чего Магнит планирует догнать Х5 Group в обозримой перспективе.

🤦 После начала СВО в Магните значительно ухудшился уровень корпоративного управления, что заставило Мосбиржу в прошлом году перевести акции ритейлера в третий котировальный список. При этом бумаги ритейлера по-прежнему включены в индекс Мосбиржи с долей 1,1%, однако, судя по всему, в конце года у них есть все шансы покинуть эталонный индекс.

Может ли это событие стать триггером для мощных распродаж акций? Думаю, что нет. Если в западных странах индексные фонды обладают гигантской ликвидностью, и их распродажи могут привести к чувствительной просадке эмитента, покинувшего индекс, то в России в новых реалиях всё выглядит совершенно иначе.

На российском рынке представлено сейчас несколько индексных фондов, однако только два из них обладают относительно высокой ликвидностью - это фонды от УК Первая (Сбер) и Т-Банка. Общий объём активов всех отечественных индексных фондов оценивается примерно в 27 млрд руб. При этом доля Магнита в этих активах составляет всего 1,1%, что эквивалентно 297 млн руб. - это примерно в 5 раз меньше среднедневного объёма торгов акциями ритейлера, что не способно повлиять на котировки Магнита.

При этом нельзя исключать, что после исключения акций Магнита из индекса Мосбиржи, котировки всё равно могут незначительно снизиться на этих новостях, однако это будет скорее психологический фактор и историческая реакция акционеров на подобные события, нежели прямое следствие действий индексных фондов.

👉 Подытоживая всё вышесказанное, я в очередной раз вынужден отметить, что Магнит (#MGNT) – это по-прежнему тёмная лошадка в отечественном продуктовом ритейле, а бизнес-модель компании оставляет желать лучшего. Тот же Х5 Group (#FIVE) показывает куда более сильные и стабильные результаты, а его возвращение после приостановки торгов, вызванной процессом редомициляции, лично я жду с большим интересом!

Но даже несмотря на это, обвальное падение котировок акций Магнита с 8500 руб. до 4500 руб. за какие-то три с половиной месяца обращает на себя внимание, и вполне возможно, что рискованные покупки этих бумаг могут быть оправданными - уж слишком перепроданными они кажутся в моменте. При этом у компании есть возможности для сделок M&A, и если она в один прекрасный момент вдруг сможет приобрести интересный актив, то он потенциально может стать катализатором для переоценки стоимости акций в будущем.

Именно поэтому, с вашего позволения, я назову диапазон 4000-4500 руб. потенциально интересным уровнем для долгосрочных покупок акций Магнита, даже несмотря на неубедительную бизнес-модель и слабые результаты ритейлера в последние годы.

❤️Не забывайте ставить лайк под этим постом, и ударной вам рабочей недели, друзья!

© Инвестируй или проиграешь

Финансовую отчётность Магнита мы с вами подробно разбирали совсем недавно, а сегодня я хочу сделать акцент на всё более заметные проблемы в бизнес-модели Магнита, на фоне слабой динамики трафика и среднего чека, а также не столь убедительных темпов прироста выручки, как у X5 Group и Ленты (#LENT). Лично мне совершенно непонятно, за счёт чего Магнит планирует догнать Х5 Group в обозримой перспективе.

🤦 После начала СВО в Магните значительно ухудшился уровень корпоративного управления, что заставило Мосбиржу в прошлом году перевести акции ритейлера в третий котировальный список. При этом бумаги ритейлера по-прежнему включены в индекс Мосбиржи с долей 1,1%, однако, судя по всему, в конце года у них есть все шансы покинуть эталонный индекс.

Может ли это событие стать триггером для мощных распродаж акций? Думаю, что нет. Если в западных странах индексные фонды обладают гигантской ликвидностью, и их распродажи могут привести к чувствительной просадке эмитента, покинувшего индекс, то в России в новых реалиях всё выглядит совершенно иначе.

На российском рынке представлено сейчас несколько индексных фондов, однако только два из них обладают относительно высокой ликвидностью - это фонды от УК Первая (Сбер) и Т-Банка. Общий объём активов всех отечественных индексных фондов оценивается примерно в 27 млрд руб. При этом доля Магнита в этих активах составляет всего 1,1%, что эквивалентно 297 млн руб. - это примерно в 5 раз меньше среднедневного объёма торгов акциями ритейлера, что не способно повлиять на котировки Магнита.

При этом нельзя исключать, что после исключения акций Магнита из индекса Мосбиржи, котировки всё равно могут незначительно снизиться на этих новостях, однако это будет скорее психологический фактор и историческая реакция акционеров на подобные события, нежели прямое следствие действий индексных фондов.

👉 Подытоживая всё вышесказанное, я в очередной раз вынужден отметить, что Магнит (#MGNT) – это по-прежнему тёмная лошадка в отечественном продуктовом ритейле, а бизнес-модель компании оставляет желать лучшего. Тот же Х5 Group (#FIVE) показывает куда более сильные и стабильные результаты, а его возвращение после приостановки торгов, вызванной процессом редомициляции, лично я жду с большим интересом!

Но даже несмотря на это, обвальное падение котировок акций Магнита с 8500 руб. до 4500 руб. за какие-то три с половиной месяца обращает на себя внимание, и вполне возможно, что рискованные покупки этих бумаг могут быть оправданными - уж слишком перепроданными они кажутся в моменте. При этом у компании есть возможности для сделок M&A, и если она в один прекрасный момент вдруг сможет приобрести интересный актив, то он потенциально может стать катализатором для переоценки стоимости акций в будущем.

Именно поэтому, с вашего позволения, я назову диапазон 4000-4500 руб. потенциально интересным уровнем для долгосрочных покупок акций Магнита, даже несмотря на неубедительную бизнес-модель и слабые результаты ритейлера в последние годы.

❤️Не забывайте ставить лайк под этим постом, и ударной вам рабочей недели, друзья!

© Инвестируй или проиграешь

{kind=link}

Как ритейлеры извлекают выгоду из высокой инфляции?

🛒 В условиях высокой инфляции в России продуктовый ритейл традиционно получает определённые преимущества, благодаря росту потребительских цен. Это связано с тем, что люди как покупали, так и продолжают покупать продукты питания, вне зависимости от экономической ситуации, в то время как повышение стоимости товаров ведёт к увеличению выручки компаний.

Какие сейчас есть интересные идеи в отрасли? Предлагаю об этом сегодня вместе и поразмышлять:

https://teletype.in/@invest_or_lost/CMl6VKGSa6L

❤️Не забывайте ставить лайк под этим постом и хорошего вам пятничного настроения! Даже несмотря на мои грустные карикатуры, которые я был вынужден опубликовать вчера и сегодня. Прорвёмся, точно вам говорю!

#MGNT #LENT #FIVE #FIXP #OKEY

© Инвестируй или проиграешь

🛒 В условиях высокой инфляции в России продуктовый ритейл традиционно получает определённые преимущества, благодаря росту потребительских цен. Это связано с тем, что люди как покупали, так и продолжают покупать продукты питания, вне зависимости от экономической ситуации, в то время как повышение стоимости товаров ведёт к увеличению выручки компаний.

Какие сейчас есть интересные идеи в отрасли? Предлагаю об этом сегодня вместе и поразмышлять:

https://teletype.in/@invest_or_lost/CMl6VKGSa6L

❤️Не забывайте ставить лайк под этим постом и хорошего вам пятничного настроения! Даже несмотря на мои грустные карикатуры, которые я был вынужден опубликовать вчера и сегодня. Прорвёмся, точно вам говорю!

#MGNT #LENT #FIVE #FIXP #OKEY

© Инвестируй или проиграешь

Teletype

Как ритейлеры извлекают выгоду из высокой инфляции?

🛒 В условиях высокой инфляции в России продуктовый ритейл традиционно получает определённые преимущества, благодаря росту...

Как СберИндекс помогает инвесторам?

🧮 На горизонте ближайших недель и месяцев российские публичные компании будут дружно отчитываться по МСФО за 4 кв. 2024 года, и мы, разумеется, будем ждать от них сюрпризов. Какими окажутся эти сюрпризы, приятными или не очень, покажет только время, ну а сейчас, чтобы лучше оценить тенденции в различных отраслях, я предлагаю сыграть на опережение и воспользоваться инструментом под названием СберИндекс, разработанным Сбером. Этот аналитический продукт анализирует большие объёмы данных из платёжных систем, предоставляя актуальные сведения о состоянии экономики, и анализ этих трендов бывает весьма полезен.

✔️ На конец 2024 года число розничных клиентов Сбера (#SBER) выросло до 109,9 млн человек, тогда как количество корпоративных клиентов достигло отметки в 3,3 млн компаний. Эти показатели подчеркивают значимость и репрезентативность данных, предоставляемых СберИндексом.

✔️ Потребительские расходы продолжают расти высокими темпами, причём наиболее заметный рост в 4Q2024 продемонстрировал IT-сектор, где прирост составил более +50%.

✔️ Изначально планировалось, что госучреждения и крупный бизнес мигрируют на отечественное ПО к 1 января 2025 года, однако многие компании запросили отсрочку. Процесс импортозамещения оказался сложнее, чем ожидалось первоначально (неужели в этом у кого-то были сомнения?) и занял больше времени, чем ожидалось, поэтому данный переход, вероятно, продлится ещё несколько лет. Это означает, что айтишники снова покажут хорошие результаты в текущем году. Среди перспективных игроков в этой сфере выделяются такие компании, как Астра (#ASTR), Arenadata (#DATA) и Positive Technologies (#POSI).

✔️ Расходы потребителей в сегментах такси и каршеринга с октября по декабрь увеличились более чем в полтора раза, по сравнению с 4 кв. 2023 года. В условиях значительного повышения тарифов на услуги такси, жители крупных городов начали активнее пользоваться каршерингом, несмотря на то, что всего несколько лет назад эта услуга вызывала у них сомнения. Ожидается, что выручка компании Делимобиль (#DELI) должна показать сильный рост, но на чистую прибыль компании по-прежнему большое давление оказывает высокая долговая нагрузка.

✔️ Расходы потребителей на онлайн-платформах, авиабилеты и медицинские услуги увеличивались в 4Q2024 в среднем на +20% (г/г). В этих сферах заслуживает внимания компания Мать и дитя (#MDMG), которая демонстрирует уверенный рост и обладает крепким балансом, что особенно ценно в условиях высоких процентных ставок.

✔️ Средний рост расходов в продуктовых магазинах составил +15% (г/г). Ритейлеры X5 Group (#X5) и Лента (#LENT) демонстрируют высокие показатели, и их акции значительно подорожали в последнее время, в то время как Магнит (#MGNT) категорически расстроил своими дивидендными фокусами и отменой ранее рекомендованных промежуточных выплат, и на эти акции смотреть сейчас, честно говоря, не хочется. Что касается X5 и Ленты, то в этих историях целесообразно дождаться коррекции перед покупками и не спешить действовать по текущим ценникам.

✔️ Расходы в магазинах бытовой техники и электроники увеличиваются медленнее, чем инфляция, что негативно сказывается на результатах работы таких компаний, как М.Видео (#MVID), обременённых значительной долговой нагрузкой. Недавние сообщения в СМИ указывают на возможность продажи контрольного пакета акций этого ритейлера госбанку ПСБ. А поскольку у ПСБ уже функционирует собственный маркетплейс под названием "ПСБ Маркет", приобретение оффлайн-ритейлера могло бы создать дополнительные возможности для синергии между этими бизнес-направлениями.

👉 Данные, предоставляемые СберИндексом, являются полезным инструментом для прогнозирования тенденций в различных отраслях. Совместное использование этого инструмента с методами анализа фондового рынка позволяет принимать ещё более взвешенные инвестиционные решения.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Хорошей вам рабочей недели и успешных инвестиций!

© Инвестируй или проиграешь

🧮 На горизонте ближайших недель и месяцев российские публичные компании будут дружно отчитываться по МСФО за 4 кв. 2024 года, и мы, разумеется, будем ждать от них сюрпризов. Какими окажутся эти сюрпризы, приятными или не очень, покажет только время, ну а сейчас, чтобы лучше оценить тенденции в различных отраслях, я предлагаю сыграть на опережение и воспользоваться инструментом под названием СберИндекс, разработанным Сбером. Этот аналитический продукт анализирует большие объёмы данных из платёжных систем, предоставляя актуальные сведения о состоянии экономики, и анализ этих трендов бывает весьма полезен.

✔️ На конец 2024 года число розничных клиентов Сбера (#SBER) выросло до 109,9 млн человек, тогда как количество корпоративных клиентов достигло отметки в 3,3 млн компаний. Эти показатели подчеркивают значимость и репрезентативность данных, предоставляемых СберИндексом.

✔️ Потребительские расходы продолжают расти высокими темпами, причём наиболее заметный рост в 4Q2024 продемонстрировал IT-сектор, где прирост составил более +50%.

✔️ Изначально планировалось, что госучреждения и крупный бизнес мигрируют на отечественное ПО к 1 января 2025 года, однако многие компании запросили отсрочку. Процесс импортозамещения оказался сложнее, чем ожидалось первоначально (неужели в этом у кого-то были сомнения?) и занял больше времени, чем ожидалось, поэтому данный переход, вероятно, продлится ещё несколько лет. Это означает, что айтишники снова покажут хорошие результаты в текущем году. Среди перспективных игроков в этой сфере выделяются такие компании, как Астра (#ASTR), Arenadata (#DATA) и Positive Technologies (#POSI).

✔️ Расходы потребителей в сегментах такси и каршеринга с октября по декабрь увеличились более чем в полтора раза, по сравнению с 4 кв. 2023 года. В условиях значительного повышения тарифов на услуги такси, жители крупных городов начали активнее пользоваться каршерингом, несмотря на то, что всего несколько лет назад эта услуга вызывала у них сомнения. Ожидается, что выручка компании Делимобиль (#DELI) должна показать сильный рост, но на чистую прибыль компании по-прежнему большое давление оказывает высокая долговая нагрузка.

✔️ Расходы потребителей на онлайн-платформах, авиабилеты и медицинские услуги увеличивались в 4Q2024 в среднем на +20% (г/г). В этих сферах заслуживает внимания компания Мать и дитя (#MDMG), которая демонстрирует уверенный рост и обладает крепким балансом, что особенно ценно в условиях высоких процентных ставок.

✔️ Средний рост расходов в продуктовых магазинах составил +15% (г/г). Ритейлеры X5 Group (#X5) и Лента (#LENT) демонстрируют высокие показатели, и их акции значительно подорожали в последнее время, в то время как Магнит (#MGNT) категорически расстроил своими дивидендными фокусами и отменой ранее рекомендованных промежуточных выплат, и на эти акции смотреть сейчас, честно говоря, не хочется. Что касается X5 и Ленты, то в этих историях целесообразно дождаться коррекции перед покупками и не спешить действовать по текущим ценникам.

✔️ Расходы в магазинах бытовой техники и электроники увеличиваются медленнее, чем инфляция, что негативно сказывается на результатах работы таких компаний, как М.Видео (#MVID), обременённых значительной долговой нагрузкой. Недавние сообщения в СМИ указывают на возможность продажи контрольного пакета акций этого ритейлера госбанку ПСБ. А поскольку у ПСБ уже функционирует собственный маркетплейс под названием "ПСБ Маркет", приобретение оффлайн-ритейлера могло бы создать дополнительные возможности для синергии между этими бизнес-направлениями.

👉 Данные, предоставляемые СберИндексом, являются полезным инструментом для прогнозирования тенденций в различных отраслях. Совместное использование этого инструмента с методами анализа фондового рынка позволяет принимать ещё более взвешенные инвестиционные решения.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Хорошей вам рабочей недели и успешных инвестиций!

© Инвестируй или проиграешь