IPO Диасофт: инвестиционно игра не стоит свеч

👏 Буквально вчера мы с вами подвели итоги первого IPO 2024 года, как у нас на очереди следующий герой - разработчик программного обеспечения (ПО) для фин. сектора по имени Диасофт, который накануне анонсировал ценовой диапазон IPO на уровне 4000-4500 руб. за одну акцию. Финальная цена будет определена по итогам сбора заявок, который стартовал накануне, и предварительно продлится до 12 февраля 2024 года включительно.

🗓 Торги акциями Диасофта (#DIAS) на Мосбирже начнутся 13 февраля 2024, биржа включила эти бумаги во второй котировальный список.

💼 Базовый размер IPO составит до 3,6 млрд руб., из которых 62,5% поступит в компанию (cash in), а 37,5% "монетизируют" действующие акционеры (cash out). Привлечённый капитал компания планирует использовать для реализации стратегии долгосрочного роста.

Менеджмент компании планирует распределить акции между институциональными и частными инвесторами в равных долях. Несмотря на распространённое мнение, что ранняя подача заявки на IPO увеличивает шансы на получение большей аллокации, руководство компании утверждает, что этот фактор не влияет на распределение акций.

📈 Диасофт ориентирует инвесторов на среднегодовой темп роста выручки не менее 30%, что в два раза выше темпа роста целевого рынка. Однако, стоит учесть, что IT-компании частенько завышают свои прогнозы. Например, Positive Technologies обещал удвоение бизнеса в 2022 и 2023 гг., но по факту темп роста составил +86% и +75% соответственно. О чём, впрочем, тому же Диасофту приходится только мечтать, учитывая куда более скромные темпы роста выручки, которые мы видим.

Поэтому разумно скорректировать прогноз Диасофта до +26%, учитывая будущий эффект высокой базы. За 2023 год темп роста, вероятно, превысил 30%, что позволяет менеджменту озвучивать сейчас подобные прогнозы, однако реальность наверняка окажется куда более суровой.

Не забываем также, что компании стремятся выходить на IPO при максимальном темпе роста бизнеса, чтобы дорого продавать акции инвесторам. Крайне редко бывает так, чтобы эмитенты вышли на биржу и ускорили рост бизнеса (очередной тёплый привет в этом смысле передаю Совкомбанку, который продолжает радовать своих акционеров, в том числе и меня). Думаю, можно ориентироваться на темп роста выручки по итогам 2023 года на уровне 33%, а далее ждать замедления до 26%.

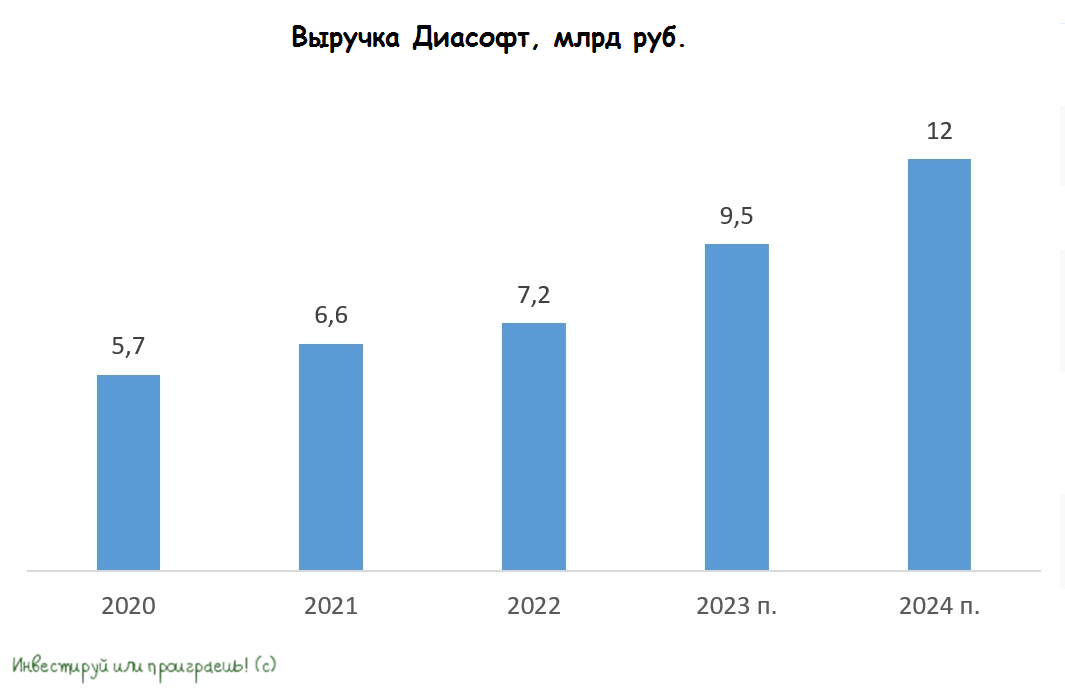

🧮 Диасофт оценил себя в диапазоне от 42,00 до 47,25 млрд руб. Не исключаю, что размещение пройдёт по верхней границе диапазона, поскольку в последние дни на фондовом рынке царит оптимизм. На середину 2023 года у компании был отрицательный чистый долг в размере 0,7 млрд руб., который после IPO может увеличиться до минус 3 млрд руб. При прогнозируемой выручке за 2023 и 2024 гг. в размере 9,5 млрд руб. и 12 млрд руб. соответственно, мы получаем мультипликатор EV/S на конец 2024 года, равный 3,7х, что является справедливым значением для компании с темпом роста 25-30%.

Важно помнить, что в IT-секторе ключевым показателем является темп роста выручки, и инвесторы традиционно предпочитают компании, у которых этот показатель превышает 50%. На российском фондовом рынке к таким компаниям относятся Астра (#ASTR), Positive Technologies (#POSI), HeadHunter (#HHRU) и Яндекс (#YNDX). Яндекс, в частности, имеет огромный потенциал роста после завершения реструктуризации бизнеса.

Поэтому вполне возможно, что средние темпы роста выручки Диасофта могут не впечатлить фондовый рынок и после IPO котировки сползут вниз.

👉 В общем и целом ещё раз резюмируем, что Диасофт (#DIAS) оценил себя в лучшем случае справедливо на IPO, и приемлемого потенциала роста капитализации на этот год я не вижу. В связи с этим, я не планирую участвовать в данном размещении, т.к. соотношение риск/доходность в этой сделке не в нашу пользу.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

👏 Буквально вчера мы с вами подвели итоги первого IPO 2024 года, как у нас на очереди следующий герой - разработчик программного обеспечения (ПО) для фин. сектора по имени Диасофт, который накануне анонсировал ценовой диапазон IPO на уровне 4000-4500 руб. за одну акцию. Финальная цена будет определена по итогам сбора заявок, который стартовал накануне, и предварительно продлится до 12 февраля 2024 года включительно.

🗓 Торги акциями Диасофта (#DIAS) на Мосбирже начнутся 13 февраля 2024, биржа включила эти бумаги во второй котировальный список.

💼 Базовый размер IPO составит до 3,6 млрд руб., из которых 62,5% поступит в компанию (cash in), а 37,5% "монетизируют" действующие акционеры (cash out). Привлечённый капитал компания планирует использовать для реализации стратегии долгосрочного роста.

Менеджмент компании планирует распределить акции между институциональными и частными инвесторами в равных долях. Несмотря на распространённое мнение, что ранняя подача заявки на IPO увеличивает шансы на получение большей аллокации, руководство компании утверждает, что этот фактор не влияет на распределение акций.

📈 Диасофт ориентирует инвесторов на среднегодовой темп роста выручки не менее 30%, что в два раза выше темпа роста целевого рынка. Однако, стоит учесть, что IT-компании частенько завышают свои прогнозы. Например, Positive Technologies обещал удвоение бизнеса в 2022 и 2023 гг., но по факту темп роста составил +86% и +75% соответственно. О чём, впрочем, тому же Диасофту приходится только мечтать, учитывая куда более скромные темпы роста выручки, которые мы видим.

Поэтому разумно скорректировать прогноз Диасофта до +26%, учитывая будущий эффект высокой базы. За 2023 год темп роста, вероятно, превысил 30%, что позволяет менеджменту озвучивать сейчас подобные прогнозы, однако реальность наверняка окажется куда более суровой.

Не забываем также, что компании стремятся выходить на IPO при максимальном темпе роста бизнеса, чтобы дорого продавать акции инвесторам. Крайне редко бывает так, чтобы эмитенты вышли на биржу и ускорили рост бизнеса (очередной тёплый привет в этом смысле передаю Совкомбанку, который продолжает радовать своих акционеров, в том числе и меня). Думаю, можно ориентироваться на темп роста выручки по итогам 2023 года на уровне 33%, а далее ждать замедления до 26%.

🧮 Диасофт оценил себя в диапазоне от 42,00 до 47,25 млрд руб. Не исключаю, что размещение пройдёт по верхней границе диапазона, поскольку в последние дни на фондовом рынке царит оптимизм. На середину 2023 года у компании был отрицательный чистый долг в размере 0,7 млрд руб., который после IPO может увеличиться до минус 3 млрд руб. При прогнозируемой выручке за 2023 и 2024 гг. в размере 9,5 млрд руб. и 12 млрд руб. соответственно, мы получаем мультипликатор EV/S на конец 2024 года, равный 3,7х, что является справедливым значением для компании с темпом роста 25-30%.

Важно помнить, что в IT-секторе ключевым показателем является темп роста выручки, и инвесторы традиционно предпочитают компании, у которых этот показатель превышает 50%. На российском фондовом рынке к таким компаниям относятся Астра (#ASTR), Positive Technologies (#POSI), HeadHunter (#HHRU) и Яндекс (#YNDX). Яндекс, в частности, имеет огромный потенциал роста после завершения реструктуризации бизнеса.

Поэтому вполне возможно, что средние темпы роста выручки Диасофта могут не впечатлить фондовый рынок и после IPO котировки сползут вниз.

👉 В общем и целом ещё раз резюмируем, что Диасофт (#DIAS) оценил себя в лучшем случае справедливо на IPO, и приемлемого потенциала роста капитализации на этот год я не вижу. В связи с этим, я не планирую участвовать в данном размещении, т.к. соотношение риск/доходность в этой сделке не в нашу пользу.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

Кто первым пойдёт на принудительную редомициляцию?

📣 В рамках Всероссийского форума реструктуризации долга, первый заместитель министра экономического развития РФ, Илья Торосов, объявил о том, что первая редакция списка экономически значимых организаций может быть представлена уже в этом месяце.

"Первый этап - меньше десяти компаний", - поведал Илья Торосов.

Экономически значимые организации — это особый статус, который позволяет российским бенефициарам получить акции и доли отечественных компаний в прямое владение, минуя иностранные холдинговые структуры. В отношении экономически значимых организаций можно проводить процедуру принудительной редомициляции.

🇷🇺 В конце 2022 года на Мосбирже торговалось 19 компаний, которые были зарегистрированы в зарубежных юрисдикциях:

✔️Две из них, VK (#VKCO) и ЕМС (#GEMC), уже вернулись в Россию

✔️Ещё четыре компании также готовятся к возвращению: TCS Group (#TCSG), Эталон (#ETLN), Мать и дитя (#MDMG) и HeadHunter (#HHRU).

✔️ Fix Price (#FIXP), Polymetal (#POLY) и Globaltrans (#GLTR) приняли решение о переезде в дружественные юрисдикции.

✔️ Софтлайн (#SOFL) и Яндекс (#YNDX) решили провести разделение активов.

✔️ QIWI, HMS и VEON решили продать свои российские активы менеджменту.

✔️ X5 Group (#FIVE), один из крупнейших российских ритейлеров, наряду с Wildberries, вполне может стать объектом принудительной редомициляции. По крайней мере, прошлой осенью директор по корпоративным финансам и связям с инвесторами Х5 Group Полина Угрюмова намекала, что ритейлер теоретически подпадает под действие закона об экономически значимых организациях. Если арбитражный суд вынесет соответствующее решение, то редомициляция может быть осуществлена в сжатые сроки - в течение нескольких недель, а не месяцев.

✔️ Русагро (#AGRO)– ведущая агропромышленная компания России, которая также может стать одной из первых, кто пройдет принудительную редомициляцию. В конце прошлого года руководство компании сообщило о том, что активно рассматривает возможность проведения редомициляции и, возможно, компания осуществит добровольный переезд.

✔️ ЦИАН (#CIAN) - компания занимает 3-е место в отрасли, по доле рынка совсем немного уступая АвитоНедвижимость, и чуть больше уступая лидеру в лице ДомКлик. В этой истории нет никаких новостей о редомициляции, но в любой момент мы можем услышать новости о переезде компании с Кипра в Калининград. В том числе с расчётом именно на это в декабре прошлого года я стал акционером этой компании, и очень рад росту котировок с тех пор уже примерно на 20%.

✔️ В итоге у нас осталось ровно два эмитента - OZON и O'KEY, которых с вашего позволения давайте условно считать кандидатами на редомициляцию из второй очереди. При этом бизнес OZON мне исключительно нравится в последнее время, а вот инвестиционный кейс O'KEY cпасёт только какой-нибудь удачный вариант M&A: в теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 В рамках Всероссийского форума реструктуризации долга, первый заместитель министра экономического развития РФ, Илья Торосов, объявил о том, что первая редакция списка экономически значимых организаций может быть представлена уже в этом месяце.

"Первый этап - меньше десяти компаний", - поведал Илья Торосов.

Экономически значимые организации — это особый статус, который позволяет российским бенефициарам получить акции и доли отечественных компаний в прямое владение, минуя иностранные холдинговые структуры. В отношении экономически значимых организаций можно проводить процедуру принудительной редомициляции.

🇷🇺 В конце 2022 года на Мосбирже торговалось 19 компаний, которые были зарегистрированы в зарубежных юрисдикциях:

✔️Две из них, VK (#VKCO) и ЕМС (#GEMC), уже вернулись в Россию

✔️Ещё четыре компании также готовятся к возвращению: TCS Group (#TCSG), Эталон (#ETLN), Мать и дитя (#MDMG) и HeadHunter (#HHRU).

✔️ Fix Price (#FIXP), Polymetal (#POLY) и Globaltrans (#GLTR) приняли решение о переезде в дружественные юрисдикции.

✔️ Софтлайн (#SOFL) и Яндекс (#YNDX) решили провести разделение активов.

✔️ QIWI, HMS и VEON решили продать свои российские активы менеджменту.

✔️ X5 Group (#FIVE), один из крупнейших российских ритейлеров, наряду с Wildberries, вполне может стать объектом принудительной редомициляции. По крайней мере, прошлой осенью директор по корпоративным финансам и связям с инвесторами Х5 Group Полина Угрюмова намекала, что ритейлер теоретически подпадает под действие закона об экономически значимых организациях. Если арбитражный суд вынесет соответствующее решение, то редомициляция может быть осуществлена в сжатые сроки - в течение нескольких недель, а не месяцев.

✔️ Русагро (#AGRO)– ведущая агропромышленная компания России, которая также может стать одной из первых, кто пройдет принудительную редомициляцию. В конце прошлого года руководство компании сообщило о том, что активно рассматривает возможность проведения редомициляции и, возможно, компания осуществит добровольный переезд.

✔️ ЦИАН (#CIAN) - компания занимает 3-е место в отрасли, по доле рынка совсем немного уступая АвитоНедвижимость, и чуть больше уступая лидеру в лице ДомКлик. В этой истории нет никаких новостей о редомициляции, но в любой момент мы можем услышать новости о переезде компании с Кипра в Калининград. В том числе с расчётом именно на это в декабре прошлого года я стал акционером этой компании, и очень рад росту котировок с тех пор уже примерно на 20%.

✔️ В итоге у нас осталось ровно два эмитента - OZON и O'KEY, которых с вашего позволения давайте условно считать кандидатами на редомициляцию из второй очереди. При этом бизнес OZON мне исключительно нравится в последнее время, а вот инвестиционный кейс O'KEY cпасёт только какой-нибудь удачный вариант M&A: в теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

HeadHunter - бенефициар жёсткого рынка труда

💻 HeadHunter накануне представил свои финансовые результаты по МСФО за 4 кв. 2023 года, а значит самое время в них заглянуть и проанализировать их вместе с вами.

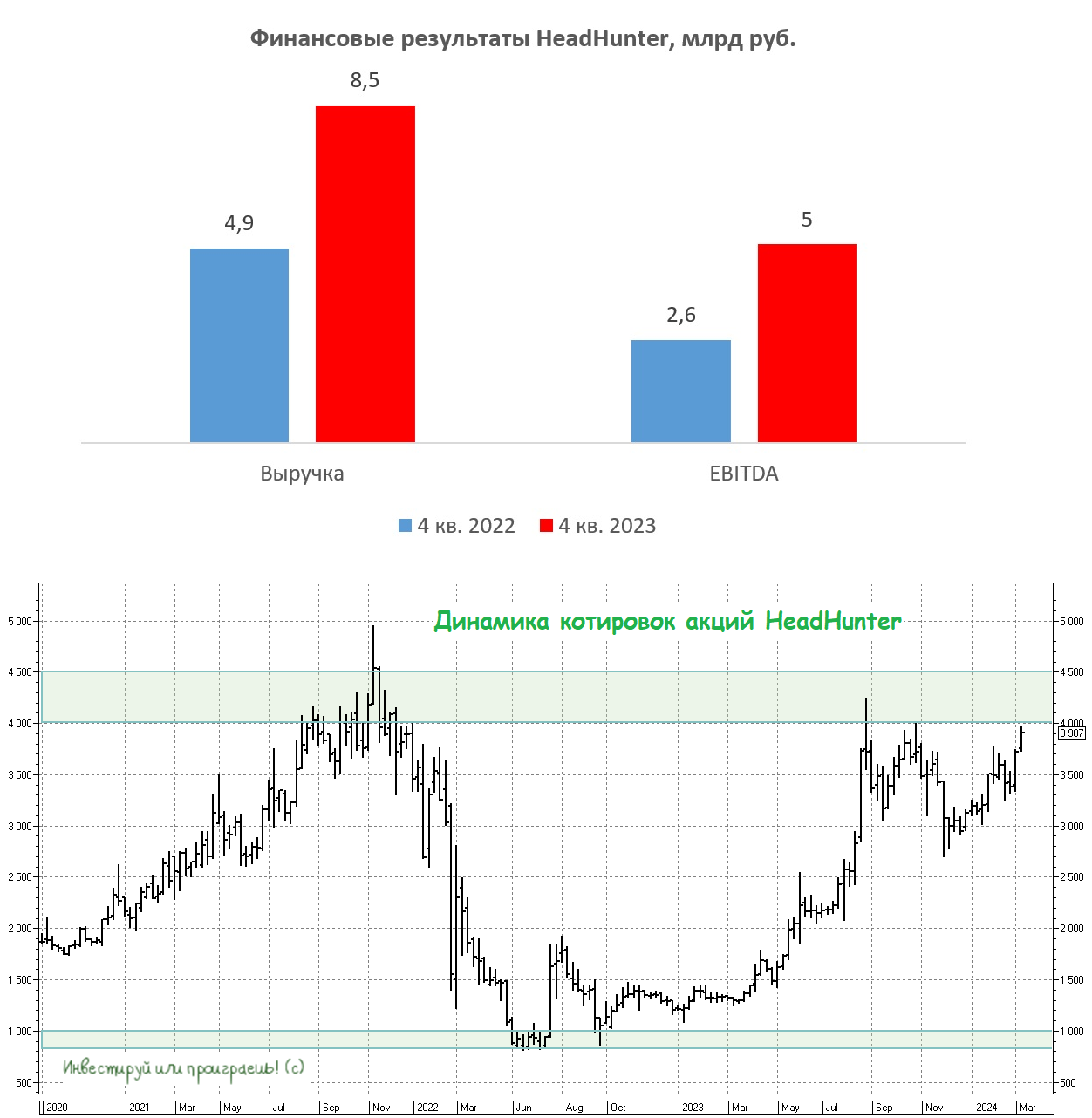

📈 Выручка онлайн-рекрутера с октября по декабрь выросла на +72% (г/г) до 8,5 млрд руб., благодаря как увеличению клиентской базы, так и росту выручки на одного клиента. Компания стала бенефициаром дефицита рабочей силы в нашей стране, о котором так много говорили в последние годы. Количество вакансий растет высокими темпами абсолютно во всех регионах страны.

📈 Скорректированный показатель EBITDA вырос на +92% (г/г) до 5 млрд руб. Издержки растут медленнее выручки, что позволяет компании максимизировать операционную прибыль. Рентабельность по EBITDA составила при этом 59%, что близко к историческому максимуму.

📈 Не осталась в долгу и чистая прибыль, которая по итогам отчётного периода прибавила на +48% (г/г), составив 3 млрд руб. Темп роста оказался ниже темпа роста выручки, что вызвано уплатой налога на сверхприбыль (windfall tax) в размере 268 млн руб.

💼 Чистая денежная позиция компании увеличилась до 19,5 млрд руб. Акционеры HeadHunter 27 марта рассмотрят вопрос о редомициляции эмитента с Кипра в Калининградский САР, что позволит компании выплатить дивиденды. Кроме того, в 3 кв. 2024 года компания планирует получить новый листинг на Московской бирже.

HeadHunter имеет низкую потребность в инвестициях, как для органического роста, так и для M&A сделок. Это означает, что компания может направить весь избыточный кэш на выплату дивидендов. К середине текущего года чистая денежная позиция может превысить 25 млрд руб., что обеспечит потенциальную дивидендную доходность в размере 13,3%.

🤷♂️ Единственный риск во всей красивой истории роста – возможная коррекция в начале торгов новыми акциями МКАО Хэдхантер. Те инвесторы, которые покупали бумаги с большими дисконтами в 2022 году, скорее всего, захотят частично зафиксировать прибыль. Однако, с другой стороны, высокая дивидендная доходность акций может предотвратить их резкое падение.

👉 Бумаги HeadHunter (#HHRU) в настоящее время торгуются с мультипликатором EV/S=5,7х, что ниже, чем у Positive Technologies или Астры, при сопоставимых темпах роста бизнеса. Учитывая оптимистичную обстановку на фондовом рынке, спекулянты вполне могут поднять котировки до прошлогоднего максимума 4250 руб., поскольку по итогам 1 кв. 2024 года компания, скорее всего, вновь сможет продемонстрировать сильные результаты.

Если бы в моём портфеле были бумаги HeadHunter, то я бы наверное не спешил от них избавляться сейчас. А вот с точки зрения покупок покупать на хаях как-то уже не сильно хочется, если честно. А потому сконцентрируюсь на других инвестиционных историях, но продолжу наблюдать за дальнейшим развитием событий в этом кейсе.

❤️ Не забывайте ставить лайк под этим постом! Ну и конечно же верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

💻 HeadHunter накануне представил свои финансовые результаты по МСФО за 4 кв. 2023 года, а значит самое время в них заглянуть и проанализировать их вместе с вами.

📈 Выручка онлайн-рекрутера с октября по декабрь выросла на +72% (г/г) до 8,5 млрд руб., благодаря как увеличению клиентской базы, так и росту выручки на одного клиента. Компания стала бенефициаром дефицита рабочей силы в нашей стране, о котором так много говорили в последние годы. Количество вакансий растет высокими темпами абсолютно во всех регионах страны.

📈 Скорректированный показатель EBITDA вырос на +92% (г/г) до 5 млрд руб. Издержки растут медленнее выручки, что позволяет компании максимизировать операционную прибыль. Рентабельность по EBITDA составила при этом 59%, что близко к историческому максимуму.

📈 Не осталась в долгу и чистая прибыль, которая по итогам отчётного периода прибавила на +48% (г/г), составив 3 млрд руб. Темп роста оказался ниже темпа роста выручки, что вызвано уплатой налога на сверхприбыль (windfall tax) в размере 268 млн руб.

💼 Чистая денежная позиция компании увеличилась до 19,5 млрд руб. Акционеры HeadHunter 27 марта рассмотрят вопрос о редомициляции эмитента с Кипра в Калининградский САР, что позволит компании выплатить дивиденды. Кроме того, в 3 кв. 2024 года компания планирует получить новый листинг на Московской бирже.

HeadHunter имеет низкую потребность в инвестициях, как для органического роста, так и для M&A сделок. Это означает, что компания может направить весь избыточный кэш на выплату дивидендов. К середине текущего года чистая денежная позиция может превысить 25 млрд руб., что обеспечит потенциальную дивидендную доходность в размере 13,3%.

🤷♂️ Единственный риск во всей красивой истории роста – возможная коррекция в начале торгов новыми акциями МКАО Хэдхантер. Те инвесторы, которые покупали бумаги с большими дисконтами в 2022 году, скорее всего, захотят частично зафиксировать прибыль. Однако, с другой стороны, высокая дивидендная доходность акций может предотвратить их резкое падение.

👉 Бумаги HeadHunter (#HHRU) в настоящее время торгуются с мультипликатором EV/S=5,7х, что ниже, чем у Positive Technologies или Астры, при сопоставимых темпах роста бизнеса. Учитывая оптимистичную обстановку на фондовом рынке, спекулянты вполне могут поднять котировки до прошлогоднего максимума 4250 руб., поскольку по итогам 1 кв. 2024 года компания, скорее всего, вновь сможет продемонстрировать сильные результаты.

Если бы в моём портфеле были бумаги HeadHunter, то я бы наверное не спешил от них избавляться сейчас. А вот с точки зрения покупок покупать на хаях как-то уже не сильно хочется, если честно. А потому сконцентрируюсь на других инвестиционных историях, но продолжу наблюдать за дальнейшим развитием событий в этом кейсе.

❤️ Не забывайте ставить лайк под этим постом! Ну и конечно же верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Планы HeadHunter по выплате дивидендов и выкупу акций

🧮 В среду 25 сентября на Мосбирже возобновятся торги бумагами HeadHunter, и накануне менеджмент компании сообщил о том, что до конца 1 кв. 2025 года онлайн-рекрутер планирует выплатить акционерам до 35 млрд руб. в качестве дивидендов. Будет ли при открытии торгов наблюдаться высокий спрос на акции или же, наоборот, образуется очередь из желающих их продать?

💰 Торги расписками HeadHunter на Мосбирже завершились 9 августа, и эмитент ушел на финальную стадию редомициляции, по итогам которой на следующей неделе на бирже будут торговаться уже акции компании. Рыночная капитализация онлайн-рекрутера на момент прекращения торгов составила 197,7 млрд руб. Исходя из заявлений менеджмента, акционеры могут рассчитывать на ДД=17,7%.

Схожая ситуация наблюдалась в начале лета с бумагами сети медклиник Мать и дитя (#MDMG), когда за неделю до возобновления торгов после редомициляции совет директоров рекомендовал дивиденды в размере 141 руб. на акцию, что предполагало див. доходность 13,1%.

📉 Тогда торги открылись гэпом вверх на +10%, но этот рост оказался временным. К концу дня котировки акций уже снизились на -1,8%. В последующие два торговых дня они продолжили падение, потеряв еще -8,3% своей стоимости.

Несмотря на высокие дивиденды в бумагах Мать и дитя, сработал навес предложения со стороны тех инвесторов, кто покупал расписки в зарубежном контуре и решил зафиксировать прибыль после редомициляции.

💼 У Мать и дитя free-float до редомициляции составлял 32%, из которых 2/3 приходилось на нерезидентов. У HeadHunter до смены юрисдикции free-float составлял 67,8%. Компания не раскрывала долю нерезидентов, однако она была явно не меньше, чем у Мать и дитя, учитывая высокую популярность компаний роста у зарубежных инвесторов.

❗️Навес предложения в бумагах HeadHunter должен быть значительно выше, так как уровень free-float у HeadHunter вдвое больше.

⚖️ Правда, менеджмент HeadHunter решил, видимо, поддержать котировки ещё и вербально, поведав о том, что после возобновления торгов планирует запустить программу выкупа акций, в размере 10 млрд руб., для стабилизации торгов.

🤷♂️ Индекс Мосбиржи в настоящее время торгуется на 3% ниже уровней 9 августа, когда были остановлены торги бумаги HeadHunter. Если рыночная ситуация существенно не изменится в ближайшие дни, акции онлайн-рекрутера могут скорректироваться на 5-10%, поскольку существует значительный навес со стороны продавцов.

👉 Данной коррекцией можно будет воспользоваться для добавления бумаг в портфель, так как HeadHunter намерен направлять на выплату дивидендов до 75% от чистой прибыли. В случае отсутствия сделок по слияниям и поглощениям уровень дивидендных выплат может быть еще выше.

🤵♂️👩🔧 В условиях исторического минимума безработицы в стране, составляющего всего 2,4%, и прогнозов демографов о сохранении дефицита рабочей силы вплоть до конца нынешнего десятилетия, компания имеет все шансы для быстрого роста доходов в среднесрочной перспективе.

И не забудьте, тикер у акций HeadHunter теперь не #HHRU, а #HEAD.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 В среду 25 сентября на Мосбирже возобновятся торги бумагами HeadHunter, и накануне менеджмент компании сообщил о том, что до конца 1 кв. 2025 года онлайн-рекрутер планирует выплатить акционерам до 35 млрд руб. в качестве дивидендов. Будет ли при открытии торгов наблюдаться высокий спрос на акции или же, наоборот, образуется очередь из желающих их продать?

💰 Торги расписками HeadHunter на Мосбирже завершились 9 августа, и эмитент ушел на финальную стадию редомициляции, по итогам которой на следующей неделе на бирже будут торговаться уже акции компании. Рыночная капитализация онлайн-рекрутера на момент прекращения торгов составила 197,7 млрд руб. Исходя из заявлений менеджмента, акционеры могут рассчитывать на ДД=17,7%.

Схожая ситуация наблюдалась в начале лета с бумагами сети медклиник Мать и дитя (#MDMG), когда за неделю до возобновления торгов после редомициляции совет директоров рекомендовал дивиденды в размере 141 руб. на акцию, что предполагало див. доходность 13,1%.

📉 Тогда торги открылись гэпом вверх на +10%, но этот рост оказался временным. К концу дня котировки акций уже снизились на -1,8%. В последующие два торговых дня они продолжили падение, потеряв еще -8,3% своей стоимости.

Несмотря на высокие дивиденды в бумагах Мать и дитя, сработал навес предложения со стороны тех инвесторов, кто покупал расписки в зарубежном контуре и решил зафиксировать прибыль после редомициляции.

💼 У Мать и дитя free-float до редомициляции составлял 32%, из которых 2/3 приходилось на нерезидентов. У HeadHunter до смены юрисдикции free-float составлял 67,8%. Компания не раскрывала долю нерезидентов, однако она была явно не меньше, чем у Мать и дитя, учитывая высокую популярность компаний роста у зарубежных инвесторов.

❗️Навес предложения в бумагах HeadHunter должен быть значительно выше, так как уровень free-float у HeadHunter вдвое больше.

⚖️ Правда, менеджмент HeadHunter решил, видимо, поддержать котировки ещё и вербально, поведав о том, что после возобновления торгов планирует запустить программу выкупа акций, в размере 10 млрд руб., для стабилизации торгов.

🤷♂️ Индекс Мосбиржи в настоящее время торгуется на 3% ниже уровней 9 августа, когда были остановлены торги бумаги HeadHunter. Если рыночная ситуация существенно не изменится в ближайшие дни, акции онлайн-рекрутера могут скорректироваться на 5-10%, поскольку существует значительный навес со стороны продавцов.

👉 Данной коррекцией можно будет воспользоваться для добавления бумаг в портфель, так как HeadHunter намерен направлять на выплату дивидендов до 75% от чистой прибыли. В случае отсутствия сделок по слияниям и поглощениям уровень дивидендных выплат может быть еще выше.

🤵♂️👩🔧 В условиях исторического минимума безработицы в стране, составляющего всего 2,4%, и прогнозов демографов о сохранении дефицита рабочей силы вплоть до конца нынешнего десятилетия, компания имеет все шансы для быстрого роста доходов в среднесрочной перспективе.

И не забудьте, тикер у акций HeadHunter теперь не #HHRU, а #HEAD.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}