Недоинвестирование нефтяной отрасли – ключевой драйвер будущего роста цен на нефть

🛢ОПЕК накануне опубликовал свежий релиз по мировому нефтяному рынку, основные тезисы которого мы предлагаем вашему вниманию:

📉 Коммерческие запасы нефти и нефтепродуктов продолжают сокращаться, находясь на 192 и 113 млн барр. ниже среднего значения за период 2015-2019 гг. ОПЕК рассматривает доковидную пятилетку в качестве бенчмарка, поскольку в 2020 году было сильное сокращение производства, что является разовым событием. Низкие запасы чёрного золота будут оказывать поддержку ценам на углеводороды и не позволят им сильно упасть.

Любопытно, но ОПЕК и Международное энергетическое агентство (МЭА) кардинально разошлись в прогнозах по оценке спроса на #нефть в 2024 году: первый ждёт увеличение спроса на 2,2 млн б/с, второй - на 1 млн б/с. Расхождения в прогнозах вызваны разными взглядами на пути энергоперехода, и что-то мне подсказывает, что истина находится где-то посередине.

🇷🇺 Добыча жидких углеводородов в России в начале текущего года осталась стабильной, на уровне 10,9 млн б/с, из них 9,5 млн б/с - это нефть и 1,4 млн б/с – конденсат. Вице-премьер России Александр Новак ожидает сохранения текущего уровня добычи до конца года.

Очевидно, что, если бы не дружное сокращение добычи чёрного золота участниками ОПЕК+ на протяжении всего 2023 года, нефтяной рынок находился бы в профиците. И лишь благодаря совместным усилиям стран-участников данного соглашения, удалось достичь баланса и удержать в итоге оптимальный уровень цен.

Нефтяной картель ожидает роста потребления нефти в России в этом году на +2,6% до 3,9 млн б/с. В большей степени это позитивный сигнал для Транснефти (#TRNFP), которая в этом году активно расширяет систему нефтепроводов. На этом фоне сокращение экспортных поставок компания сможет частично компенсировать увеличением транспортировки внутри страны.

⛴ Фрахтовые ставки на нефтяные танкеры Aframax и Suezmax, которыми оперирует Совкомфлот (#FLOT), в феврале сократились на 7-17% (по сравнению с январем), отыгрывая своеобразный откат после всплеска геополитической напряжённости на Ближнем Востоке. Однако, несмотря на временное снижение напряженности, геополитические риски остаются высокими, и в любой момент могут возникнуть новые конфликты. В частности, хуситы продолжают создавать проблемы в Красном море, и за этим тоже надо следить нам, российским инвесторам.

В целом, текущие фрахтовые ставки остаются на приемлемом уровне для Совкомфлота (#FLOT). Однако включение компании в санкционный список SDN создаёт операционные сложности, что может привести к увеличению издержек. Но пока сильных поводов для беспокойства всё равно быть не должно.

👉 ОПЕК продолжает настаивать на том, что мировая нефтяная отрасль серьезно недоинвестирована. В прошлом году инвестиции в разведку и добычу нефти составили $360 млрд, то есть показатель лишь вернулся на допандемийный уровень. В ближайшие 20 лет, по оценкам ОПЕК, инвестиции должны составить $11,1 трлн, или $480 млрд ежегодно. Картель намекает на то, что цены на нефть будут расти, поскольку нефтедобытчики будут перекладывать издержки на плечи конечных потребителей.

И это вселяет дополнительную уверенность в российский фондовый рынок, который исторически сильно коррелирует с ценами на нефть. Глядишь - и прорвёмся!

❤️ Ну а пока ставьте лайк под этим постом за мой оптимизм, и особенно если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🛢ОПЕК накануне опубликовал свежий релиз по мировому нефтяному рынку, основные тезисы которого мы предлагаем вашему вниманию:

📉 Коммерческие запасы нефти и нефтепродуктов продолжают сокращаться, находясь на 192 и 113 млн барр. ниже среднего значения за период 2015-2019 гг. ОПЕК рассматривает доковидную пятилетку в качестве бенчмарка, поскольку в 2020 году было сильное сокращение производства, что является разовым событием. Низкие запасы чёрного золота будут оказывать поддержку ценам на углеводороды и не позволят им сильно упасть.

Любопытно, но ОПЕК и Международное энергетическое агентство (МЭА) кардинально разошлись в прогнозах по оценке спроса на #нефть в 2024 году: первый ждёт увеличение спроса на 2,2 млн б/с, второй - на 1 млн б/с. Расхождения в прогнозах вызваны разными взглядами на пути энергоперехода, и что-то мне подсказывает, что истина находится где-то посередине.

🇷🇺 Добыча жидких углеводородов в России в начале текущего года осталась стабильной, на уровне 10,9 млн б/с, из них 9,5 млн б/с - это нефть и 1,4 млн б/с – конденсат. Вице-премьер России Александр Новак ожидает сохранения текущего уровня добычи до конца года.

Очевидно, что, если бы не дружное сокращение добычи чёрного золота участниками ОПЕК+ на протяжении всего 2023 года, нефтяной рынок находился бы в профиците. И лишь благодаря совместным усилиям стран-участников данного соглашения, удалось достичь баланса и удержать в итоге оптимальный уровень цен.

Нефтяной картель ожидает роста потребления нефти в России в этом году на +2,6% до 3,9 млн б/с. В большей степени это позитивный сигнал для Транснефти (#TRNFP), которая в этом году активно расширяет систему нефтепроводов. На этом фоне сокращение экспортных поставок компания сможет частично компенсировать увеличением транспортировки внутри страны.

⛴ Фрахтовые ставки на нефтяные танкеры Aframax и Suezmax, которыми оперирует Совкомфлот (#FLOT), в феврале сократились на 7-17% (по сравнению с январем), отыгрывая своеобразный откат после всплеска геополитической напряжённости на Ближнем Востоке. Однако, несмотря на временное снижение напряженности, геополитические риски остаются высокими, и в любой момент могут возникнуть новые конфликты. В частности, хуситы продолжают создавать проблемы в Красном море, и за этим тоже надо следить нам, российским инвесторам.

В целом, текущие фрахтовые ставки остаются на приемлемом уровне для Совкомфлота (#FLOT). Однако включение компании в санкционный список SDN создаёт операционные сложности, что может привести к увеличению издержек. Но пока сильных поводов для беспокойства всё равно быть не должно.

👉 ОПЕК продолжает настаивать на том, что мировая нефтяная отрасль серьезно недоинвестирована. В прошлом году инвестиции в разведку и добычу нефти составили $360 млрд, то есть показатель лишь вернулся на допандемийный уровень. В ближайшие 20 лет, по оценкам ОПЕК, инвестиции должны составить $11,1 трлн, или $480 млрд ежегодно. Картель намекает на то, что цены на нефть будут расти, поскольку нефтедобытчики будут перекладывать издержки на плечи конечных потребителей.

И это вселяет дополнительную уверенность в российский фондовый рынок, который исторически сильно коррелирует с ценами на нефть. Глядишь - и прорвёмся!

❤️ Ну а пока ставьте лайк под этим постом за мой оптимизм, и особенно если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

💰 Совкомфлот: дивиденды чётко по уставу

По сравнению с Магнитом, который стал одним из главных дивидендных разочарований прошлой недели, Совет директоров Совкомфлота рекомендовал направить акционерам в качестве финальных дивидендов за 2023 год 11,27 руб. на одну акцию, что с учётом ранее выплаченных промежуточных дивидендов (в размере 6,32 руб. за 9m2023) сулит в общей сложности 17,59 руб. на акцию за весь 2023 год и ДД=13,4%. А вы боялись!

Это чётко соответствует действующей див. политике компании, предполагающей направлять на выплаты 50% от скорректированной чистой прибыли, что не может не радовать! Строгое выполнение устава в наше время - большой праздник!

📆 Дивидендная отсечка намечена на 18 июля 2024 года (с учётом режима торгов Т+1), но сначала нужно дождаться утверждения рекомендации акционерами на ВОСА, запланированном 30 июня 2024 года.

👉 Что касается инвестиционных перспектив, то надо отметить, что у Совкомфлота низкая потребность в капитальных затратах и околонулевая долговая нагрузка (NetDebt/EBITDA=0,2х), поэтому здесь точно не стоит ожидать повторения грустной истории под названием «Газпром 2.0» (и рекомендованные за 2023 год - яркое тому подтверждение). У Совкомфлота крепкий баланс и достаточно кэша как для развития бизнеса, так и выплаты дивидендов.

Начало текущего года стало для компании ожидаемо непростым этапом, обусловленным снижением фрахтовых ставок. Тем не менее, слабый рубль позволил компенсировать эти потери. Во 2 кв. 2024 года,вероятно, сохранение слабой динамики, и лишь во второй половине текущего года можно ожидать улучшения показателей.

В связи с этим, я продолжаю с чистой совестью держать бумаги Совкомфлота (#FLOT) и дальше в своём портфеле (с долей 1,3%), а вот с точки зрения покупок хотелось бы увидеть коррекцию котировок куда-нибудь в район 100-105 руб., который потенциально интересен для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом и хорошей вам рабочей недели!

© Инвестируй или проиграешь

По сравнению с Магнитом, который стал одним из главных дивидендных разочарований прошлой недели, Совет директоров Совкомфлота рекомендовал направить акционерам в качестве финальных дивидендов за 2023 год 11,27 руб. на одну акцию, что с учётом ранее выплаченных промежуточных дивидендов (в размере 6,32 руб. за 9m2023) сулит в общей сложности 17,59 руб. на акцию за весь 2023 год и ДД=13,4%. А вы боялись!

Это чётко соответствует действующей див. политике компании, предполагающей направлять на выплаты 50% от скорректированной чистой прибыли, что не может не радовать! Строгое выполнение устава в наше время - большой праздник!

📆 Дивидендная отсечка намечена на 18 июля 2024 года (с учётом режима торгов Т+1), но сначала нужно дождаться утверждения рекомендации акционерами на ВОСА, запланированном 30 июня 2024 года.

👉 Что касается инвестиционных перспектив, то надо отметить, что у Совкомфлота низкая потребность в капитальных затратах и околонулевая долговая нагрузка (NetDebt/EBITDA=0,2х), поэтому здесь точно не стоит ожидать повторения грустной истории под названием «Газпром 2.0» (и рекомендованные за 2023 год - яркое тому подтверждение). У Совкомфлота крепкий баланс и достаточно кэша как для развития бизнеса, так и выплаты дивидендов.

Начало текущего года стало для компании ожидаемо непростым этапом, обусловленным снижением фрахтовых ставок. Тем не менее, слабый рубль позволил компенсировать эти потери. Во 2 кв. 2024 года,вероятно, сохранение слабой динамики, и лишь во второй половине текущего года можно ожидать улучшения показателей.

В связи с этим, я продолжаю с чистой совестью держать бумаги Совкомфлота (#FLOT) и дальше в своём портфеле (с долей 1,3%), а вот с точки зрения покупок хотелось бы увидеть коррекцию котировок куда-нибудь в район 100-105 руб., который потенциально интересен для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом и хорошей вам рабочей недели!

© Инвестируй или проиграешь

{kind=link}

Совкомфлот: ожидания и реальность

📓Нефтяной картель ОПЕК представил на днях свежий релиз по мировому рынку нефти за май, где помимо всего прочего традиционно приводятся также данные о динамике фрахтовых ставок. А потому предлагаю на основе этой информации традиционно оценить вместе с вами перспективы Совкомфлота в среднесрочной перспективе.

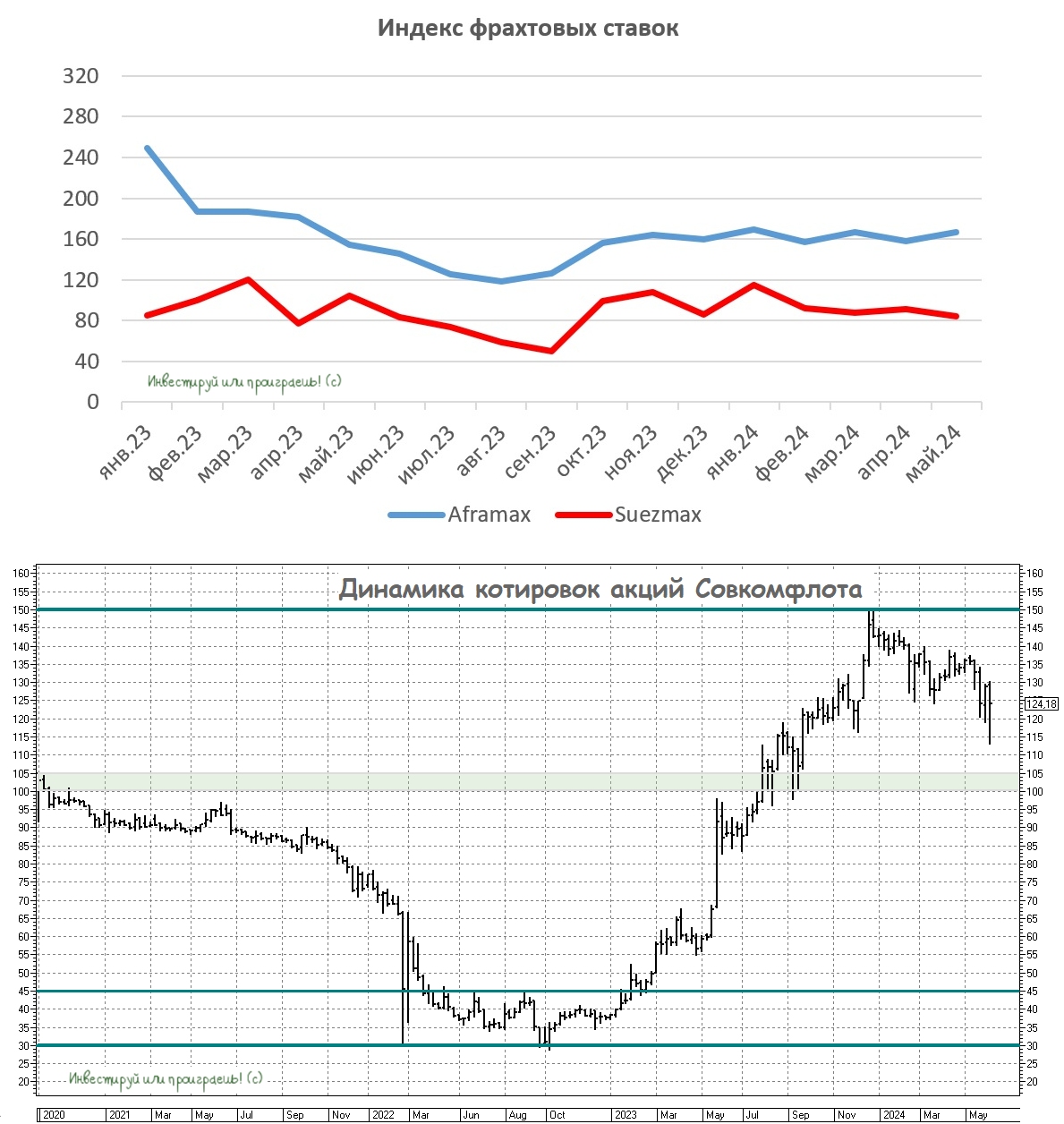

Итак, из представленных в релизе цифр можно увидеть, что фрахтовые ставки на танкеры Aframax и Suezmax в последний месяц весны продемонстрировали разнонаправленную динамику: первый показатель вырос в годовом выражении на +8,4% (г/г), в то время как второй сократился на -19,2% (г/г) по сравнению с маем 2023 года.

📉 Поскольку Совкомфлот уже отчитался за 1 кв. 2024 года, нас в первую очередь интересуют результаты апреля-мая, и по итогам этих двух весенних месяцев оба типа ставок в среднем снизились на -3% (г/г), что в первую очередь обусловлено увеличением предложения флота на мировом рынке морских перевозок. При этом важно отметить, что поставки судов по всему миру и всех классов в 1 кв. 2024 года достигли 7-летнего максимума, что напрямую связано с активным производством в Китае.

🌏 Опять же, в очередной раз повторю, что никаких переживаний по поводу плавного сползания цен на фрахт быть не должно :зимой геополитика внесла свои коррективы и привела к резкому взлёту цен, однако в настоящее время ситуация нормализовалась, и показатели возвращаются к своим нормальным привычным значениям.

Здесь самое время вспомнить, что Евросоюз сейчас активно прорабатывает новый пакет санкций, в котором помимо прочих значится и Совкомфлот. Предполагается, что эти ограничения будут касаться непосредственно как самой компании, так и 14 нефтяных танкеров + 13 судов, специализирующихся на транспортировке товаров, которые могут использоваться в оборонной промышленности.

Правда, агентство Bloomberg весьма скептически относится к эффективности данных санкций. Если вспомнить, то в марте аналогичные ограничения ввели США, однако Совкомфлот продолжает и дальше спокойно транспортировать углеводороды на кораблях, попавших под санкции, легко и быстро находя для этого соответствующие юридические лазейки.

В целом участники рынка морских перевозок приходят к выводу, что Совкомфлот успешно справляется с возникшими трудностями, хотя решение проблем, безусловно, влечёт за собой увеличение затрат, что негативно отражается на рентабельности бизнеса. Но если вспомнить, что рентабельность по EBITDA за 1Q2024 оценивалась на очень высоком уровне выше 60%, что-то мне подсказывает, что поводов для переживаний совершенно быть не должно по поводу роста себестоимости.

🤵♂️ «Мы ожидаем в 2024 года несколько меньше выручки, чем в прошлом году, в силу различных причин», - поведал глава Совкомфлота Игорь Тонковидов в кулуарах недавно прошедшего Петербургского международного экономического форума (ПМЭФ). «При этом дивидендная политика остаётся в силе».

💰 В случае с Совкомфлотом див. политика подразумевает выплату 50% от скорректированной чистой прибыли, и по итогам 2023 года акционеры компании получат в общей сложности 17,59 руб. на бумагу, что соответствует ДД=13,4%. В нашей новой реальности инвестиционный кейс очень даже неплохой и перспективный!

👉 Для Совкомфлота (#FLOT) в краткосрочной перспективе формируется умеренно негативная рыночная конъюнктура: ставки морского фрахта снижаются, а девальвация рубля на время откладывается из-за профицита платёжного баланса. А это значит, что торопиться с покупкой бумаг на текущих уровнях сейчас, наверное, не стоит, и более разумно дождаться коррекции в район 100+ руб. Где с точки зрения теханализа покупки будут уже выглядеть более перспективно по соотношению риск/доходность, притом что долгосрочные перспективы у компании рисуются по-прежнему очень даже неплохие.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

📓Нефтяной картель ОПЕК представил на днях свежий релиз по мировому рынку нефти за май, где помимо всего прочего традиционно приводятся также данные о динамике фрахтовых ставок. А потому предлагаю на основе этой информации традиционно оценить вместе с вами перспективы Совкомфлота в среднесрочной перспективе.

Итак, из представленных в релизе цифр можно увидеть, что фрахтовые ставки на танкеры Aframax и Suezmax в последний месяц весны продемонстрировали разнонаправленную динамику: первый показатель вырос в годовом выражении на +8,4% (г/г), в то время как второй сократился на -19,2% (г/г) по сравнению с маем 2023 года.

📉 Поскольку Совкомфлот уже отчитался за 1 кв. 2024 года, нас в первую очередь интересуют результаты апреля-мая, и по итогам этих двух весенних месяцев оба типа ставок в среднем снизились на -3% (г/г), что в первую очередь обусловлено увеличением предложения флота на мировом рынке морских перевозок. При этом важно отметить, что поставки судов по всему миру и всех классов в 1 кв. 2024 года достигли 7-летнего максимума, что напрямую связано с активным производством в Китае.

🌏 Опять же, в очередной раз повторю, что никаких переживаний по поводу плавного сползания цен на фрахт быть не должно :зимой геополитика внесла свои коррективы и привела к резкому взлёту цен, однако в настоящее время ситуация нормализовалась, и показатели возвращаются к своим нормальным привычным значениям.

Здесь самое время вспомнить, что Евросоюз сейчас активно прорабатывает новый пакет санкций, в котором помимо прочих значится и Совкомфлот. Предполагается, что эти ограничения будут касаться непосредственно как самой компании, так и 14 нефтяных танкеров + 13 судов, специализирующихся на транспортировке товаров, которые могут использоваться в оборонной промышленности.

Правда, агентство Bloomberg весьма скептически относится к эффективности данных санкций. Если вспомнить, то в марте аналогичные ограничения ввели США, однако Совкомфлот продолжает и дальше спокойно транспортировать углеводороды на кораблях, попавших под санкции, легко и быстро находя для этого соответствующие юридические лазейки.

В целом участники рынка морских перевозок приходят к выводу, что Совкомфлот успешно справляется с возникшими трудностями, хотя решение проблем, безусловно, влечёт за собой увеличение затрат, что негативно отражается на рентабельности бизнеса. Но если вспомнить, что рентабельность по EBITDA за 1Q2024 оценивалась на очень высоком уровне выше 60%, что-то мне подсказывает, что поводов для переживаний совершенно быть не должно по поводу роста себестоимости.

🤵♂️ «Мы ожидаем в 2024 года несколько меньше выручки, чем в прошлом году, в силу различных причин», - поведал глава Совкомфлота Игорь Тонковидов в кулуарах недавно прошедшего Петербургского международного экономического форума (ПМЭФ). «При этом дивидендная политика остаётся в силе».

💰 В случае с Совкомфлотом див. политика подразумевает выплату 50% от скорректированной чистой прибыли, и по итогам 2023 года акционеры компании получат в общей сложности 17,59 руб. на бумагу, что соответствует ДД=13,4%. В нашей новой реальности инвестиционный кейс очень даже неплохой и перспективный!

👉 Для Совкомфлота (#FLOT) в краткосрочной перспективе формируется умеренно негативная рыночная конъюнктура: ставки морского фрахта снижаются, а девальвация рубля на время откладывается из-за профицита платёжного баланса. А это значит, что торопиться с покупкой бумаг на текущих уровнях сейчас, наверное, не стоит, и более разумно дождаться коррекции в район 100+ руб. Где с точки зрения теханализа покупки будут уже выглядеть более перспективно по соотношению риск/доходность, притом что долгосрочные перспективы у компании рисуются по-прежнему очень даже неплохие.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

{kind=link}

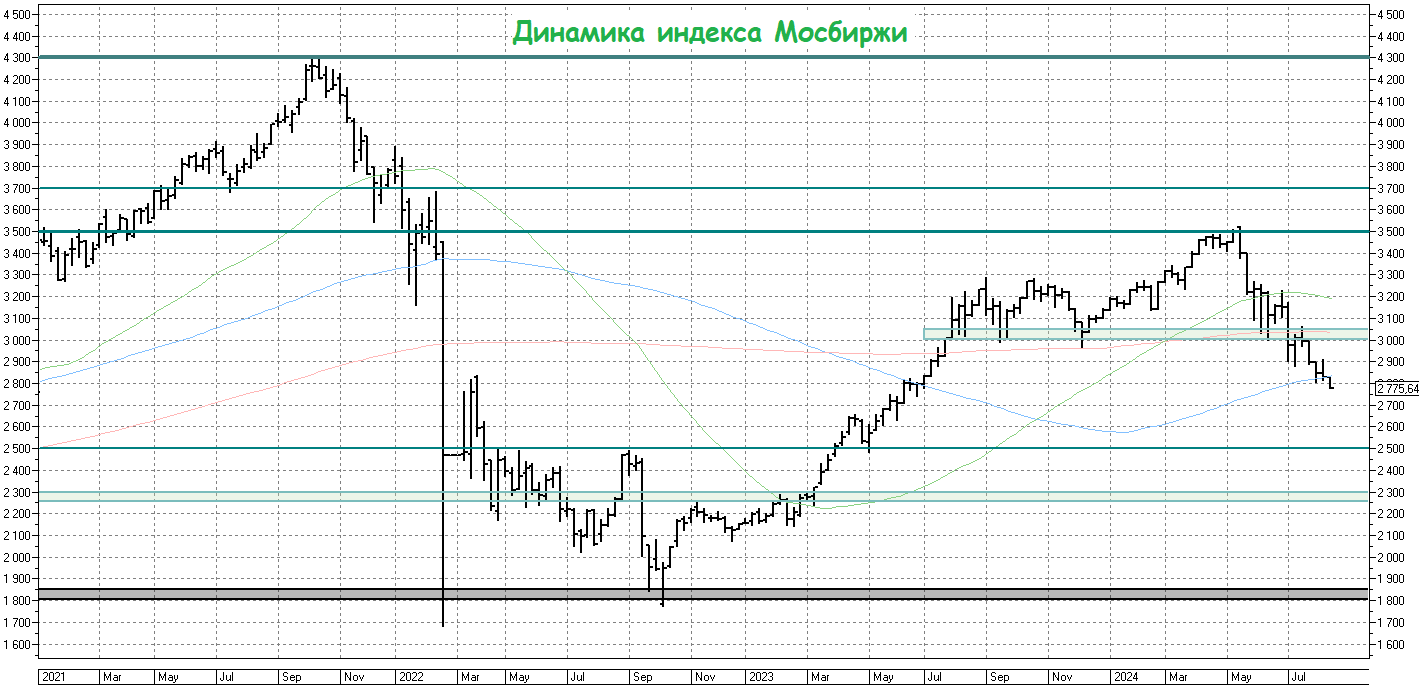

📉 Индекс Мосбиржи: путь на 2500 пунктов открыт?

Российский рынок акций, наконец, начинает осознавать всю серьёзность событий на приграничных российских территориях и пятую неделю подряд демонстрирует снижение.

Для информации: то, что мы наблюдаем сейчас в Курской области - это первое вторжение иностранной армии в РФ со времен Второй мировой войны. И если дальнейшее наступление ВСУ вроде бы уже удалось купировать и хоть как-то стабилизировать обновлённые границы фронта (уже внутри нашей страны), то сама по себе вся эта ситуация выглядит тревожно: во-первых, освобождение Курской области может занять несколько месяцев, во-вторых уже сейчас начинают поговаривать о подключении срочников к военным действиям, ну а следующий этап — это очередная мобилизация, которую всегда нужно держать в голове в качестве потенциального чёрного лебедя.

Участники рынка этого боятся и, судя по всему, начинают активно закладывать в котировки все эти риски. Признаюсь честно, лично у меня нет никакого желания сейчас активно покупать акции, как не было его во времена трёх ложных проколов уровня 3200 пунктов по индексу Мосбиржи (#micex), который я, к счастью для себя, тогда очень хорошо прочувствовал и не повёлся на эту провокацию.

🤔 По большому счёту, позитиву и браться сейчас не откуда, и факторов давления сейчас хоть отбавляй:

🔸Высокая ключевая ставка, убивающая всякое желание вкладываться в рискованные акции.

🔸Плюс дефицит бюджета, который будет только увеличиваться, на фоне растущих гос. расходов (на известные нужды) и сложности в доходах (в том числе из-за массовых санкций по всем направлениям).

🔸И тут мы приходим к логичному умозаключению, что остаётся один шанс — это ослабление рубля! Вот тогда в гос. бюджете дебет с кредитом сведётся, а владельцы префов Сургутнефтегаза (#SNGSP), акционеры Совкомфлота (#FLOT), Фосагро (#PHOR) и других экспортёров будут очень рады. Но пока об этом рано говорить, этот фактор уже давнишний и никак не реализуется.

🔸Ну и, наконец, не стоит забывать ещё и про Ближний Восток, где в случае эскалации конфликта мы можем увидеть потенциальный рост цен на нефть, но пока вроде бы градус напряжения в этом регионе удалось стабилизировать, а Иран как-то и подзабыл уже про обещанный «удар возмездия».

👉 В общем, извините за утренний негатив во вторник утром, но я честно вам поведал о своих мыслях вслух. И очень буду рад, если в итоге окажусь не прав, т.к. процентов на 46-47% сейчас мой портфель состоит из акций, остальное - облигации, фонды денежного рынка, золото и валюта.

❤️ Спасибо, что оставляете лайки! Благодаря им я вижу, насколько вам интересны те или иные посты, которые мы для вас ежедневно пишем!

© Инвестируй или проиграешь

Российский рынок акций, наконец, начинает осознавать всю серьёзность событий на приграничных российских территориях и пятую неделю подряд демонстрирует снижение.

Для информации: то, что мы наблюдаем сейчас в Курской области - это первое вторжение иностранной армии в РФ со времен Второй мировой войны. И если дальнейшее наступление ВСУ вроде бы уже удалось купировать и хоть как-то стабилизировать обновлённые границы фронта (уже внутри нашей страны), то сама по себе вся эта ситуация выглядит тревожно: во-первых, освобождение Курской области может занять несколько месяцев, во-вторых уже сейчас начинают поговаривать о подключении срочников к военным действиям, ну а следующий этап — это очередная мобилизация, которую всегда нужно держать в голове в качестве потенциального чёрного лебедя.

Участники рынка этого боятся и, судя по всему, начинают активно закладывать в котировки все эти риски. Признаюсь честно, лично у меня нет никакого желания сейчас активно покупать акции, как не было его во времена трёх ложных проколов уровня 3200 пунктов по индексу Мосбиржи (#micex), который я, к счастью для себя, тогда очень хорошо прочувствовал и не повёлся на эту провокацию.

🤔 По большому счёту, позитиву и браться сейчас не откуда, и факторов давления сейчас хоть отбавляй:

🔸Высокая ключевая ставка, убивающая всякое желание вкладываться в рискованные акции.

🔸Плюс дефицит бюджета, который будет только увеличиваться, на фоне растущих гос. расходов (на известные нужды) и сложности в доходах (в том числе из-за массовых санкций по всем направлениям).

🔸И тут мы приходим к логичному умозаключению, что остаётся один шанс — это ослабление рубля! Вот тогда в гос. бюджете дебет с кредитом сведётся, а владельцы префов Сургутнефтегаза (#SNGSP), акционеры Совкомфлота (#FLOT), Фосагро (#PHOR) и других экспортёров будут очень рады. Но пока об этом рано говорить, этот фактор уже давнишний и никак не реализуется.

🔸Ну и, наконец, не стоит забывать ещё и про Ближний Восток, где в случае эскалации конфликта мы можем увидеть потенциальный рост цен на нефть, но пока вроде бы градус напряжения в этом регионе удалось стабилизировать, а Иран как-то и подзабыл уже про обещанный «удар возмездия».

👉 В общем, извините за утренний негатив во вторник утром, но я честно вам поведал о своих мыслях вслух. И очень буду рад, если в итоге окажусь не прав, т.к. процентов на 46-47% сейчас мой портфель состоит из акций, остальное - облигации, фонды денежного рынка, золото и валюта.

❤️ Спасибо, что оставляете лайки! Благодаря им я вижу, насколько вам интересны те или иные посты, которые мы для вас ежедневно пишем!

© Инвестируй или проиграешь

{kind=link}

Совкомфлот: фрахтовые ставки растут благодаря геополитике

📓 Нефтяной картель ОПЕК представил на днях свежий релиз по мировому рынку нефти за сентябрь 2024 года, где помимо всего прочего традиционно приводятся также данные о динамике фрахтовых ставок, которые нам интересны для оценки перспектив бизнеса Совкомфлота.

Уже совсем скоро, где-то в середине ноября, Совкомфлот отчитается по МСФО за 3 кв. 2024 года, а потому в преддверии публикации этих данных нас интересует квартальная динамика фрахтовых ставок на Aframax и Suezmax, которыми оперирует компания.

📈 С июля по сентябрь фрахтовые ставки показали рост на +15% (г/г), что обусловлено влиянием геополитической напряжённости на Ближнем Востоке, которая напрямую способствует росту цен на морские перевозки углеводородов.

При этом средний курс доллара в 3 кв. 2024 года оказался на -5,5% (г/г) ниже прошлогоднего значения, а поскольку вся выручка у Совкомфлота валютная, то компания не сможет в полной мере воспользоваться ростом фрахтовых ставок.

📣 Теперь с вашего позволения, минутка геополитических новостей. Накануне газета Washington Post сообщила о том, что Израиль не собирается наносить удары по нефтяным и ядерным объектам Ирана. Издание утверждает, что израильский премьер Нетаньяху лично заверил в этом администрацию Байдена.

На этом фоне можно ожидать сокращения геополитической премии как в стоимости нефти, так и в стоимости её перевозки в 4 кв. 2024 года. В дополнение к этому реализуется также эффект высокой базы прошлого года, поэтому с октября по декабрь Совкомфлоту будет трудно показать рост бизнеса.

⛴ А вот на долгосрочную перспективу драйверы для роста просматриваются. В частности, в конце сентября в Москве состоялся II Всероссийский Морской конгресс, на котором глава Совкомфлота Игорь Тонковидов заявил, что на сегодняшний день лишь 10% российских грузов транспортируются судами отечественного производства.

Тонковидов подчеркнул, что согласно транспортному плану развития отечественной промышленности до 2030 года запланировано строительство 10 крупнотоннажных судов, но этого будет недостаточно для удовлетворения всех потребностей НОВАТЭКа (#NVTK) и Роснефти (#ROSN), планирующих увеличить экспорт углеводородов со своих стратегических проектов «Арктик СПГ 2» и «Восток Ойл» соответственно. В любом случае, точки для долгосрочного развития российского флота просматриваются, и это радует.

👉 Для Совкомфлота (#FLOT) формируется умеренно позитивная рыночная конъюнктура. У компании крепкий баланс, что позволяет Совету директоров рекомендовать выплату промежуточных дивидендов за 9 мес. 2024 года. Ждём их с большим нетерпением и надеемся на щедрую доходность.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

📓 Нефтяной картель ОПЕК представил на днях свежий релиз по мировому рынку нефти за сентябрь 2024 года, где помимо всего прочего традиционно приводятся также данные о динамике фрахтовых ставок, которые нам интересны для оценки перспектив бизнеса Совкомфлота.

Уже совсем скоро, где-то в середине ноября, Совкомфлот отчитается по МСФО за 3 кв. 2024 года, а потому в преддверии публикации этих данных нас интересует квартальная динамика фрахтовых ставок на Aframax и Suezmax, которыми оперирует компания.

📈 С июля по сентябрь фрахтовые ставки показали рост на +15% (г/г), что обусловлено влиянием геополитической напряжённости на Ближнем Востоке, которая напрямую способствует росту цен на морские перевозки углеводородов.

При этом средний курс доллара в 3 кв. 2024 года оказался на -5,5% (г/г) ниже прошлогоднего значения, а поскольку вся выручка у Совкомфлота валютная, то компания не сможет в полной мере воспользоваться ростом фрахтовых ставок.

📣 Теперь с вашего позволения, минутка геополитических новостей. Накануне газета Washington Post сообщила о том, что Израиль не собирается наносить удары по нефтяным и ядерным объектам Ирана. Издание утверждает, что израильский премьер Нетаньяху лично заверил в этом администрацию Байдена.

На этом фоне можно ожидать сокращения геополитической премии как в стоимости нефти, так и в стоимости её перевозки в 4 кв. 2024 года. В дополнение к этому реализуется также эффект высокой базы прошлого года, поэтому с октября по декабрь Совкомфлоту будет трудно показать рост бизнеса.

⛴ А вот на долгосрочную перспективу драйверы для роста просматриваются. В частности, в конце сентября в Москве состоялся II Всероссийский Морской конгресс, на котором глава Совкомфлота Игорь Тонковидов заявил, что на сегодняшний день лишь 10% российских грузов транспортируются судами отечественного производства.

Тонковидов подчеркнул, что согласно транспортному плану развития отечественной промышленности до 2030 года запланировано строительство 10 крупнотоннажных судов, но этого будет недостаточно для удовлетворения всех потребностей НОВАТЭКа (#NVTK) и Роснефти (#ROSN), планирующих увеличить экспорт углеводородов со своих стратегических проектов «Арктик СПГ 2» и «Восток Ойл» соответственно. В любом случае, точки для долгосрочного развития российского флота просматриваются, и это радует.

👉 Для Совкомфлота (#FLOT) формируется умеренно позитивная рыночная конъюнктура. У компании крепкий баланс, что позволяет Совету директоров рекомендовать выплату промежуточных дивидендов за 9 мес. 2024 года. Ждём их с большим нетерпением и надеемся на щедрую доходность.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

{kind=link}

Свежий обзор мирового нефтяного рынка и шокирующие новости по Роснефти

🛢 ОПЕК накануне представил свежий обзор по мировому нефтяному рынку, а глава Роснефти Игорь Сечин выступил с интересным докладом на Веронском Евразийском экономическом форуме. Предлагаем вашему вниманию наиболее интересные тезисы:

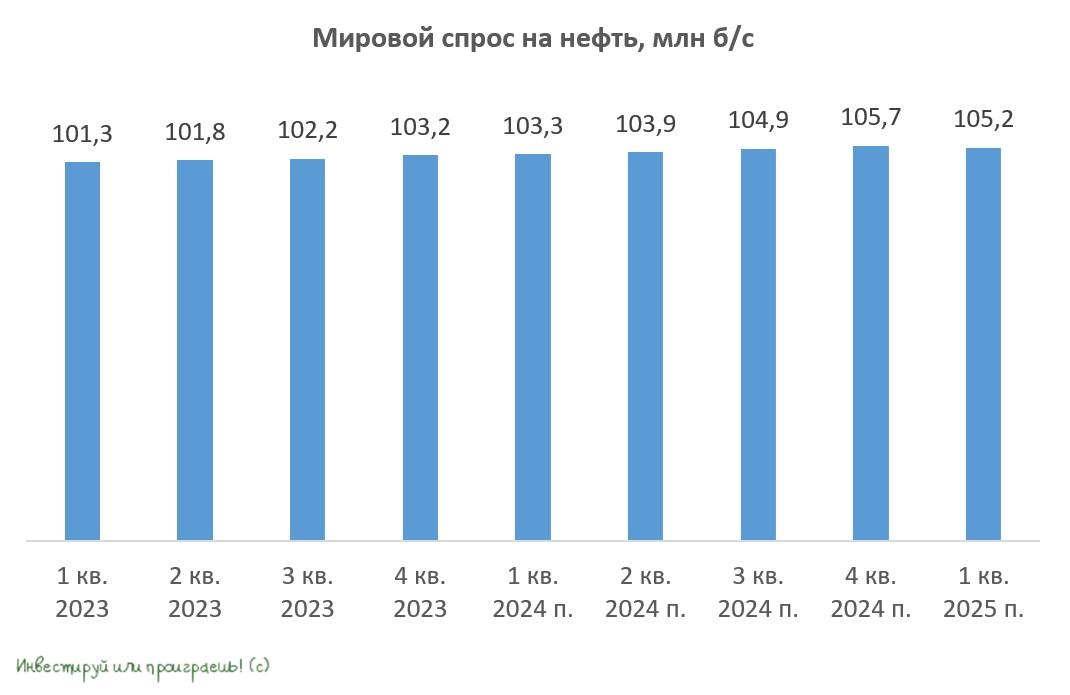

✔️ В 4-й раз подряд ОПЕК снизил прогноз по росту мирового спроса на #нефть. Согласно обновлённым данным, картель теперь ожидает, что в 2024 году потребление нефти достигнет уровня 103,82 млн б/с, тогда как в 2025 году этот показатель увеличится до 105,27 млн б/с. Стоит отметить, что ранее, в начале текущего года, прогнозы были заметно оптимистичнее – 104,36 и 106,21 млн б/с за 2024 и 2025 год соответственно.

✔️ Страны-участницы соглашения ОПЕК+ в ноябре добыли 35,23 млн б/с, что на 222 тыс. б/с ниже плана. При этом Ирак, Казахстан, ОАЭ и Россия вновь нарушили соглашение и добывали больше плана. Очевидно, что ОПЕК+ стоит сейчас перед серьёзными вызовами: все участники неформально стремятся увеличить добычу, поскольку их экономики демонстрируют умеренный рост, а у ряда стран и вовсе наблюдаются значительные дефициты госбюджетов. Вместе с тем, они прекрасно осознают, что повышение объёмов добычи может нарушить хрупкий баланс между спросом и предложением, что приведёт к снижению цен.

✔️ На прошлой неделе глава Роснефти (#ROSN) Игорь Сечин выступил с докладом на XVII Веронском Евразийском экономическом форуме, где отметил, что меры ОПЕК+ по стабилизации нефтяного рынка оказали значительную поддержку американской сланцевой отрасли (!!). Благодаря чему, за период с 2020 по 2023 гг. FCF от разработки сланцевых месторождений в США достиг почти $300 млрд.

Благодаря действиям ОПЕК+, американские производители сланцевой нефти смогли улучшить своё финансовое положение, погасить долги, увеличить объёмы добычи, направить средства на НИОКР, а также способствовать превращению США в одного из ведущих мировых экспортеров энергоресурсов.

Команда Трампа всерьёз рассматривает возможность увеличения добычи нефти на внушительные 3 млн б/с (!!). Учитывая, что американские нефтяные компании исторически поддерживают Республиканскую партию, вполне логично, что новый президент намерен предоставить им определённые льготы и стимулы. И это серьёзное давление на рынок чёрного золота!

✔️ Запуск первого этапа проекта «Восток Ойл» откладывается до 2026 года, несмотря на первоначальные планы начать экспорт первой нефти ещё в текущем году.

«2026 год будет лучше, динамика будет более позитивной, это тоже надо учитывать. Ресурсная база будет ухудшаться. В целом будут возникать потребности увеличения потребления. На 2026 год мы запланировали первый этап ввода Восток Ойла», - поведал Игорь Сечин.

✔️ Когда мы говорим про "Восток Ойл", не нужно забывать, что для успешной реализации проекта понадобится около 50 танкеров класса Arc7. А потому возникает закономерный вопрос: а сможет ли судостроительная верфь "Звезда" оперативно построить необходимое количество танкеров для нужд Роснефти и НОВАТЭКа (#NVTK)? Напомню, что в настоящее время других верфей, способных производить крупнотоннажные суда в России, просто нет.

И в этой связи ну не могу я не вспомнить и про Совкомфлот (#FLOT), бизнес которого также очень сильно зависит от судоверфи "Звезда", и складывается впечатление, что устойчивый рост бизнеса Совкомфлота в долгосрочной перспективе возможен только при условии значительного объёма строительства торговых судов на отечественных верфях. Но это уже совсем другая история...

👉 Ну а подытоживая всё вышесказанное в отношении Роснефти (#ROSN), резюмирую, что компания вполне могла бы стать интересной историей роста, но риски реализации масштабных инвестпроектов постепенно увеличиваются и всё больше начинают напоминать историю с «Арктик СПГ-2» у НОВАТЭКа. Напомню, из-за дефицита судов ледового класса НОВАТЭК тогда был вынужден временно приостановить реализацию данного проекта.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🛢 ОПЕК накануне представил свежий обзор по мировому нефтяному рынку, а глава Роснефти Игорь Сечин выступил с интересным докладом на Веронском Евразийском экономическом форуме. Предлагаем вашему вниманию наиболее интересные тезисы:

✔️ В 4-й раз подряд ОПЕК снизил прогноз по росту мирового спроса на #нефть. Согласно обновлённым данным, картель теперь ожидает, что в 2024 году потребление нефти достигнет уровня 103,82 млн б/с, тогда как в 2025 году этот показатель увеличится до 105,27 млн б/с. Стоит отметить, что ранее, в начале текущего года, прогнозы были заметно оптимистичнее – 104,36 и 106,21 млн б/с за 2024 и 2025 год соответственно.

✔️ Страны-участницы соглашения ОПЕК+ в ноябре добыли 35,23 млн б/с, что на 222 тыс. б/с ниже плана. При этом Ирак, Казахстан, ОАЭ и Россия вновь нарушили соглашение и добывали больше плана. Очевидно, что ОПЕК+ стоит сейчас перед серьёзными вызовами: все участники неформально стремятся увеличить добычу, поскольку их экономики демонстрируют умеренный рост, а у ряда стран и вовсе наблюдаются значительные дефициты госбюджетов. Вместе с тем, они прекрасно осознают, что повышение объёмов добычи может нарушить хрупкий баланс между спросом и предложением, что приведёт к снижению цен.

✔️ На прошлой неделе глава Роснефти (#ROSN) Игорь Сечин выступил с докладом на XVII Веронском Евразийском экономическом форуме, где отметил, что меры ОПЕК+ по стабилизации нефтяного рынка оказали значительную поддержку американской сланцевой отрасли (!!). Благодаря чему, за период с 2020 по 2023 гг. FCF от разработки сланцевых месторождений в США достиг почти $300 млрд.

Благодаря действиям ОПЕК+, американские производители сланцевой нефти смогли улучшить своё финансовое положение, погасить долги, увеличить объёмы добычи, направить средства на НИОКР, а также способствовать превращению США в одного из ведущих мировых экспортеров энергоресурсов.

Команда Трампа всерьёз рассматривает возможность увеличения добычи нефти на внушительные 3 млн б/с (!!). Учитывая, что американские нефтяные компании исторически поддерживают Республиканскую партию, вполне логично, что новый президент намерен предоставить им определённые льготы и стимулы. И это серьёзное давление на рынок чёрного золота!

✔️ Запуск первого этапа проекта «Восток Ойл» откладывается до 2026 года, несмотря на первоначальные планы начать экспорт первой нефти ещё в текущем году.

«2026 год будет лучше, динамика будет более позитивной, это тоже надо учитывать. Ресурсная база будет ухудшаться. В целом будут возникать потребности увеличения потребления. На 2026 год мы запланировали первый этап ввода Восток Ойла», - поведал Игорь Сечин.

✔️ Когда мы говорим про "Восток Ойл", не нужно забывать, что для успешной реализации проекта понадобится около 50 танкеров класса Arc7. А потому возникает закономерный вопрос: а сможет ли судостроительная верфь "Звезда" оперативно построить необходимое количество танкеров для нужд Роснефти и НОВАТЭКа (#NVTK)? Напомню, что в настоящее время других верфей, способных производить крупнотоннажные суда в России, просто нет.

И в этой связи ну не могу я не вспомнить и про Совкомфлот (#FLOT), бизнес которого также очень сильно зависит от судоверфи "Звезда", и складывается впечатление, что устойчивый рост бизнеса Совкомфлота в долгосрочной перспективе возможен только при условии значительного объёма строительства торговых судов на отечественных верфях. Но это уже совсем другая история...

👉 Ну а подытоживая всё вышесказанное в отношении Роснефти (#ROSN), резюмирую, что компания вполне могла бы стать интересной историей роста, но риски реализации масштабных инвестпроектов постепенно увеличиваются и всё больше начинают напоминать историю с «Арктик СПГ-2» у НОВАТЭКа. Напомню, из-за дефицита судов ледового класса НОВАТЭК тогда был вынужден временно приостановить реализацию данного проекта.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}