📈 Локальный 16-месячный максимум по индексу Мосбиржи взят!

🤔 Любопытно, но несмотря на затянувшийся конфликт на Украине, индекс Мосбиржи сегодня обновил свои локальные максимумы и фактически вернулся к своим довоенным значениям: сегодня он впервые с 22 февраля 2022 года достиг уровня 2855 пунктов, прибавляя по сравнению с пятничным закрытием на +0,8%.

Российский бизнес постепенно адаптируется к новой реальности: перестраивает логистические цепочки, открывает для себя новые рынки сбыта и подыскивает подходящие ключи к обходу санкционных ограничений. Благодаря этому получает поддержку и рынок акций, который сейчас получает дополнительную поддержку в виде слабого рубля. Ралли последних дней в акциях НМТП, АЛРОСА, НОВАТЭК, Сургутнефтегаз (ап) и ряде других бумаг - яркий тому пример!

Плюс ко всему, позитивное влияние оказывают словесные интервенции и реальные шаги представителей ЦБ, Мосбиржи и других представителей отечественного финансового мира, указывающие на то, что российскому фондовому рынку всё-таки быть, вселяя тем самым уверенность в инвесторов, что этот механизм по-прежнему остаётся надёжным инструментом для долгосрочного вложения своих средств. Именно той самой уверенности в течение последних 16,5 месяцев так не хватает российским акционерам и облигационерам, и очень хочется верить, что постепенно эта вера будет восстановлена.

А вместе с верой на наш фондовый рынок начнёт приходить и капитал розничных инвесторов, которые в новой реальности, как вы помните, играют определяющую роль. А теперь внимание на цифры: по данным ЦБ РФ на 1 марта 2023 года, у российских физлиц на банковских депозитах было размещено 23,1 трлн руб., и даже переток 10% этой суммы на фондовый рынок будет неплохим подспорьем для внушительного роста.

👉 Очень хочется верить, однажды я напишу пост о том, что индекс Мосбиржи обновил свой исторический максимум (сейчас это 4 292,68 пунктов) и мы достойно ответим всем скептикам и сомневающимся, что долгосрочные инвестиции - это круто! Даже в такие сложные времена для всей страны, как сейчас. Как однажды сказал классик, "чтобы по-настоящему насладиться красотой умиротворённого штиля, необходимо пережить настоящий шторм“.

❤️ Ставьте лайк, любите российский фондовый рынок и всегда верьте только в лучшее!

© Инвестируй или проиграешь

🤔 Любопытно, но несмотря на затянувшийся конфликт на Украине, индекс Мосбиржи сегодня обновил свои локальные максимумы и фактически вернулся к своим довоенным значениям: сегодня он впервые с 22 февраля 2022 года достиг уровня 2855 пунктов, прибавляя по сравнению с пятничным закрытием на +0,8%.

Российский бизнес постепенно адаптируется к новой реальности: перестраивает логистические цепочки, открывает для себя новые рынки сбыта и подыскивает подходящие ключи к обходу санкционных ограничений. Благодаря этому получает поддержку и рынок акций, который сейчас получает дополнительную поддержку в виде слабого рубля. Ралли последних дней в акциях НМТП, АЛРОСА, НОВАТЭК, Сургутнефтегаз (ап) и ряде других бумаг - яркий тому пример!

Плюс ко всему, позитивное влияние оказывают словесные интервенции и реальные шаги представителей ЦБ, Мосбиржи и других представителей отечественного финансового мира, указывающие на то, что российскому фондовому рынку всё-таки быть, вселяя тем самым уверенность в инвесторов, что этот механизм по-прежнему остаётся надёжным инструментом для долгосрочного вложения своих средств. Именно той самой уверенности в течение последних 16,5 месяцев так не хватает российским акционерам и облигационерам, и очень хочется верить, что постепенно эта вера будет восстановлена.

А вместе с верой на наш фондовый рынок начнёт приходить и капитал розничных инвесторов, которые в новой реальности, как вы помните, играют определяющую роль. А теперь внимание на цифры: по данным ЦБ РФ на 1 марта 2023 года, у российских физлиц на банковских депозитах было размещено 23,1 трлн руб., и даже переток 10% этой суммы на фондовый рынок будет неплохим подспорьем для внушительного роста.

👉 Очень хочется верить, однажды я напишу пост о том, что индекс Мосбиржи обновил свой исторический максимум (сейчас это 4 292,68 пунктов) и мы достойно ответим всем скептикам и сомневающимся, что долгосрочные инвестиции - это круто! Даже в такие сложные времена для всей страны, как сейчас. Как однажды сказал классик, "чтобы по-настоящему насладиться красотой умиротворённого штиля, необходимо пережить настоящий шторм“.

❤️ Ставьте лайк, любите российский фондовый рынок и всегда верьте только в лучшее!

© Инвестируй или проиграешь

{kind=link}

Жаркие дискуссии на Финансовом конгрессе ЦБ

🏛 В начале июля в Питере традиционно проходит Финансовый конгресс Центробанка России, который на этот раз вызвал особенно бурный интерес со стороны участников фондового рынка, на фоне нового витка девальвации рубля. К старту конгресса 6 июля курс доллара штурмовал уровни 93-94 руб.

Руководителям ЦБ сейчас, конечно, не позавидуешь, поскольку из-за сокращения главной российской кубышки (объём ФНБ сократился в июне ещё на 63 млрд руб. до 12,29 трлн руб.) власти вынуждены девальвировать рубль, а монетарному регулятору приходится за это отдуваться перед СМИ. “Доколе это будет продолжаться?" - был главный вопрос от журналистов на состоявшемся конгрессе, который звучал неоднократно.

👩🔧 Глава ЦБ РФ Эльвира Набиуллина призвала не строить “теории заговора” вокруг девальвации национальной валюты и указала на то, что курс рубля к доллару и юаню во многом определяется внешней торговлей, которая в новой реальности активно перестраивается, однако общественность такой ответ не удовлетворил (неудивительно).

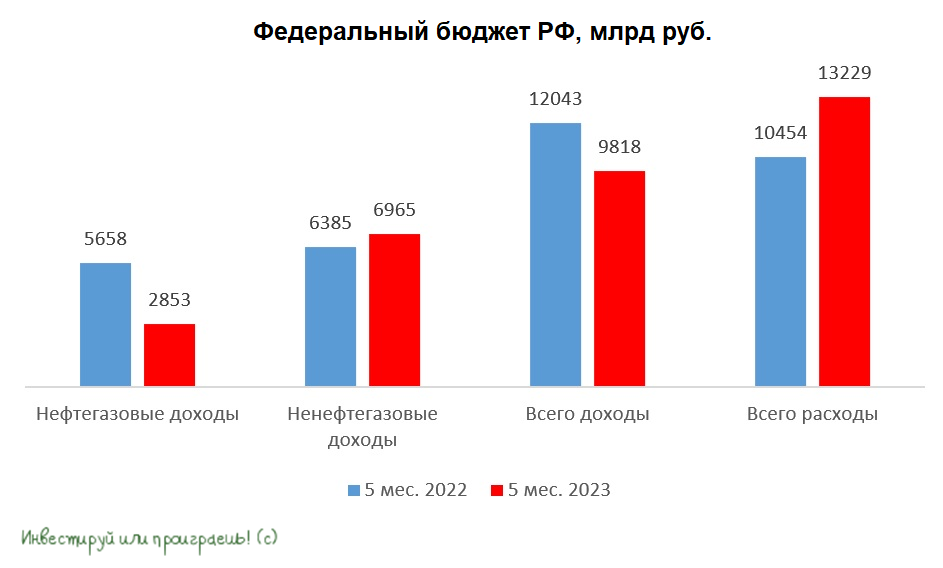

👩🔧 В свою очередь, первый зампред Банка России Ксения Юдаева заявила примерно следующее: "У нас же нет бесконечных ресурсов для того, чтобы бесконечно бюджетный дефицит балансировать. Мне кажется, у нас проблема в том, что нам надо возвращаться к бюджетному правилу с точки зрения более сбалансированного бюджета, это сократит влияние бюджета на курсы". И эта позиция ближе к истине, поскольку чрезмерный рост расходов, на фоне значительного сокращения нефтегазовых доходов, просто не оставляет властям иного выбора, кроме как девальвировать рубль, о чём мы на страницах нашего сообщества "Инвестируй или проиграешь" начали рассказывать ещё в конце прошлого года.

📊 Государственные расходы по итогам 5m2023 выросли на 26,5% (г/г) до 13,2 трлн руб. Что, впрочем, совершенно неудивительно, ведь СВО потребляет много ресурсов, и до тех пор пока конфликт на Украине не будет завершён (в том или ином виде) не стоит рассчитывать на возврат к сбалансированному бюджету.

📈 Кроме баталий вокруг валютных курсов были также и приятные новости по банковской отрасли. В частности, Центробанк считает, что банковский сектор в 2023 году может выйти на рекордную чистую прибыль. И главы крупнейших банков согласны с регулятором.

🤵♂️"Сейчас то, что доходность возвращается на нормализованный уровень, указывает на нормализацию стоимости риска "cost of risk". В этом году ненормализованная прибыль будет несколько более высокая, потому что в прошлом году все создавали резервы, и мы в том числе, и целый ряд других финансовых организаций создали резервы с запасом", - поведал глава Сбера Герман Греф.

👨💼"Я вижу, что по всей банковской системе, у крупнейших банков и Альфа-банка в частности, идёт очень хороший год, перевыполнение показателей по доходам. Если не будет каких-то глобальных катаклизмов, то это будет рекордный год для всей банковской системы", - заявил глава Альфа-банка Владимир Верхошинский.

👉 На этой мажорной ноте я и предлагаю завершить этот пост!

Ну а уже сегодня Сбербанк (#SBER) должен представить свои результаты по РСБУ за 6m2023, где мы надеемся увидеть рекордную чистую прибыль. Обязательно разберём эту отчётность, ну а акции Сбера по-прежнему интересны для покупок в периоды глубоких коррекций на рынке. Что касается рубля, то пока не видно никаких причин для глобальной остановки начавшегося процесса девальвации, а вот локально #USDRUB, #EURRUB и #CNYRUB выглядят перекупленными, а потому покупать валюту прямо здесь и сейчас на текущих уровнях сейчас неинтересно.

❤️ Не забывайте ставить лайк, не теряйте оптимизм при любых валютных курсах и всегда ставьте перед собой финансовые цели! В этом случае вы их обязательно добьётесь!

© Инвестируй или проиграешь

🏛 В начале июля в Питере традиционно проходит Финансовый конгресс Центробанка России, который на этот раз вызвал особенно бурный интерес со стороны участников фондового рынка, на фоне нового витка девальвации рубля. К старту конгресса 6 июля курс доллара штурмовал уровни 93-94 руб.

Руководителям ЦБ сейчас, конечно, не позавидуешь, поскольку из-за сокращения главной российской кубышки (объём ФНБ сократился в июне ещё на 63 млрд руб. до 12,29 трлн руб.) власти вынуждены девальвировать рубль, а монетарному регулятору приходится за это отдуваться перед СМИ. “Доколе это будет продолжаться?" - был главный вопрос от журналистов на состоявшемся конгрессе, который звучал неоднократно.

👩🔧 Глава ЦБ РФ Эльвира Набиуллина призвала не строить “теории заговора” вокруг девальвации национальной валюты и указала на то, что курс рубля к доллару и юаню во многом определяется внешней торговлей, которая в новой реальности активно перестраивается, однако общественность такой ответ не удовлетворил (неудивительно).

👩🔧 В свою очередь, первый зампред Банка России Ксения Юдаева заявила примерно следующее: "У нас же нет бесконечных ресурсов для того, чтобы бесконечно бюджетный дефицит балансировать. Мне кажется, у нас проблема в том, что нам надо возвращаться к бюджетному правилу с точки зрения более сбалансированного бюджета, это сократит влияние бюджета на курсы". И эта позиция ближе к истине, поскольку чрезмерный рост расходов, на фоне значительного сокращения нефтегазовых доходов, просто не оставляет властям иного выбора, кроме как девальвировать рубль, о чём мы на страницах нашего сообщества "Инвестируй или проиграешь" начали рассказывать ещё в конце прошлого года.

📊 Государственные расходы по итогам 5m2023 выросли на 26,5% (г/г) до 13,2 трлн руб. Что, впрочем, совершенно неудивительно, ведь СВО потребляет много ресурсов, и до тех пор пока конфликт на Украине не будет завершён (в том или ином виде) не стоит рассчитывать на возврат к сбалансированному бюджету.

📈 Кроме баталий вокруг валютных курсов были также и приятные новости по банковской отрасли. В частности, Центробанк считает, что банковский сектор в 2023 году может выйти на рекордную чистую прибыль. И главы крупнейших банков согласны с регулятором.

🤵♂️"Сейчас то, что доходность возвращается на нормализованный уровень, указывает на нормализацию стоимости риска "cost of risk". В этом году ненормализованная прибыль будет несколько более высокая, потому что в прошлом году все создавали резервы, и мы в том числе, и целый ряд других финансовых организаций создали резервы с запасом", - поведал глава Сбера Герман Греф.

👨💼"Я вижу, что по всей банковской системе, у крупнейших банков и Альфа-банка в частности, идёт очень хороший год, перевыполнение показателей по доходам. Если не будет каких-то глобальных катаклизмов, то это будет рекордный год для всей банковской системы", - заявил глава Альфа-банка Владимир Верхошинский.

👉 На этой мажорной ноте я и предлагаю завершить этот пост!

Ну а уже сегодня Сбербанк (#SBER) должен представить свои результаты по РСБУ за 6m2023, где мы надеемся увидеть рекордную чистую прибыль. Обязательно разберём эту отчётность, ну а акции Сбера по-прежнему интересны для покупок в периоды глубоких коррекций на рынке. Что касается рубля, то пока не видно никаких причин для глобальной остановки начавшегося процесса девальвации, а вот локально #USDRUB, #EURRUB и #CNYRUB выглядят перекупленными, а потому покупать валюту прямо здесь и сейчас на текущих уровнях сейчас неинтересно.

❤️ Не забывайте ставить лайк, не теряйте оптимизм при любых валютных курсах и всегда ставьте перед собой финансовые цели! В этом случае вы их обязательно добьётесь!

© Инвестируй или проиграешь

{kind=link}

Полюс: магия цифр

📈 Первый рабочий день этой недели оказался буквально взбудоражен новостями от Полюса, Совет директоров которого одобрил программу обратного выкупа в размере 40,8 млн обыкновенных акций по цене 14200 руб. за одну ценную бумагу. Исходя из озвученных параметров и максимально возможного объёма, затраты на buyback могут составить 579,4 млрд рублей, а доля выкупленных бумаг составит 29,99%.

Указанная цена выкупа акций Полюса (14200 руб.) по сравнению с пятничным закрытием оказалась на 32,55% выше пятничного закрытия. Поэтому неудивительно, что сразу после появления новостей о грядущем байбэке акции Полюса (#PLZL) в моменте подскакивали на +15% (до 12 308 руб.), однако к вечеру понедельника рост в итоге ограничился куда более скромным приростом на +2,75%.

📌 Что же смутило участников рынка?

Возможно тот факт, что доля акций Полюса к выкупу (29,99%) в точности совпала с тем самым пакетом бумаг, который был продан в апреле 2022 года от холдинга семьи Керимовых МКАО «Вандл Холдингс Лимитед» обществу с ограниченной ответственностью «Группа Акрополь» Ахмета Паланкоева. Соответственно, на сегодняшний день, когда угроза санкций для Полюса фактически реализовалась в самом худшем его сценарии, и компания попала в SDN-лист Минфина США, эта «рокировка» потеряла всякий смысл, и её решили "отыграть назад".

Но есть и другая сторона медали. Если приглядеться, то не трудно отметить тот факт, что объём выкупа в 29,99% находится чуть ниже порогового значения в 30%, превышение которого означало бы обязательное выставление оферты. За магией этих цифр далеко ходить не надо: сразу вспоминается история с Petropavlovsk , также в памяти всплывает история ВТБ с закрытием сделки по Магниту, ну и можно вспомнить ряд других подобных примеров, когда речь шла о выкупе чуть ниже 30%. Это определённо настраивает на оптимистичный лад.

Более того, в пресс-службе Полюса добавили, что не все держатели крупных пакетов акций будут участвовать в выкупе:

«На данный момент нет точной информации по объемам выкупа у мажоритарных акционеров. Насколько нам известно, один из крупных акционеров, не ведущий коммерческую деятельность, не планирует участвовать в процедуре выкупа. Механизм подачи заявок был максимально упрощен нами в интересах именно частных инвесторов».

📌 Параметры сделки

Согласно озвученным условиям, в buyback могут участвовать все акционеры Полюса, которые владели этими бумагами на момент 7 июля 2023 года, вне зависимости от размера пакета акций. При этом заявки будут удовлетворяться в порядке их поступления. Точно не известно, будут ли участвовать в обратном выкупе основные акционеры компании, но в этом случае объём выкупа для миноритариев значительно снизится. Очень хочется, чтобы если и участвовали, то хотя бы не на всю запланированную под байбэк долю (напомню, доля free-float на сегодняшний день составляет 22,5%), чтобы и минорам что-то досталось в итоге.

📈 Первый рабочий день этой недели оказался буквально взбудоражен новостями от Полюса, Совет директоров которого одобрил программу обратного выкупа в размере 40,8 млн обыкновенных акций по цене 14200 руб. за одну ценную бумагу. Исходя из озвученных параметров и максимально возможного объёма, затраты на buyback могут составить 579,4 млрд рублей, а доля выкупленных бумаг составит 29,99%.

Указанная цена выкупа акций Полюса (14200 руб.) по сравнению с пятничным закрытием оказалась на 32,55% выше пятничного закрытия. Поэтому неудивительно, что сразу после появления новостей о грядущем байбэке акции Полюса (#PLZL) в моменте подскакивали на +15% (до 12 308 руб.), однако к вечеру понедельника рост в итоге ограничился куда более скромным приростом на +2,75%.

📌 Что же смутило участников рынка?

Возможно тот факт, что доля акций Полюса к выкупу (29,99%) в точности совпала с тем самым пакетом бумаг, который был продан в апреле 2022 года от холдинга семьи Керимовых МКАО «Вандл Холдингс Лимитед» обществу с ограниченной ответственностью «Группа Акрополь» Ахмета Паланкоева. Соответственно, на сегодняшний день, когда угроза санкций для Полюса фактически реализовалась в самом худшем его сценарии, и компания попала в SDN-лист Минфина США, эта «рокировка» потеряла всякий смысл, и её решили "отыграть назад".

Но есть и другая сторона медали. Если приглядеться, то не трудно отметить тот факт, что объём выкупа в 29,99% находится чуть ниже порогового значения в 30%, превышение которого означало бы обязательное выставление оферты. За магией этих цифр далеко ходить не надо: сразу вспоминается история с Petropavlovsk , также в памяти всплывает история ВТБ с закрытием сделки по Магниту, ну и можно вспомнить ряд других подобных примеров, когда речь шла о выкупе чуть ниже 30%. Это определённо настраивает на оптимистичный лад.

Более того, в пресс-службе Полюса добавили, что не все держатели крупных пакетов акций будут участвовать в выкупе:

«На данный момент нет точной информации по объемам выкупа у мажоритарных акционеров. Насколько нам известно, один из крупных акционеров, не ведущий коммерческую деятельность, не планирует участвовать в процедуре выкупа. Механизм подачи заявок был максимально упрощен нами в интересах именно частных инвесторов».

📌 Параметры сделки

Согласно озвученным условиям, в buyback могут участвовать все акционеры Полюса, которые владели этими бумагами на момент 7 июля 2023 года, вне зависимости от размера пакета акций. При этом заявки будут удовлетворяться в порядке их поступления. Точно не известно, будут ли участвовать в обратном выкупе основные акционеры компании, но в этом случае объём выкупа для миноритариев значительно снизится. Очень хочется, чтобы если и участвовали, то хотя бы не на всю запланированную под байбэк долю (напомню, доля free-float на сегодняшний день составляет 22,5%), чтобы и минорам что-то досталось в итоге.

📌 Как Полюс собирается распорядиться выкупленными акциями?

Начнём с того, что выкупать бумаги будет дочерняя компания «Полюс Красноярск», а значит они автоматически получат статус квазиказначейских, и погашать или продавать их в рынок компания будет не обязана. При этом дочка Полюса сможет получать дивиденды на свои акции, и фактически средства перейдут от мажоритарного акционера на баланс его дочернего предприятия. Если помечтать о перспективе погашения этого выкупленного пакета акций, то этот сценарий безусловно станет мощным позитивом для котировок, т.к. в этом случае доля всех текущих держателей акции вырастет пропорционально почти на 30%. Но до августа, когда программу buyback можно будет считать официально завершённой, очень сложно оценивать вероятность дальнейшего развития событий, поэтому остаётся только ждать.

В Полюсе полагают, что выкупленные акции могут быть использованы для возможных размещений на рынке капитала, смогут стать инструментом для различных M&A сделок и проектного финансирования, которые обойдутся компании дешевле, чем привлечение займа.

Это даёт определённые основания предполагать, что Полюс (#PLZL), возможно, запланирует сделки слияния или поглощения уже в текущем году. При этом компания хотела бы продолжить развивать свою публичную историю и сохранить ликвидность в акциях.

Давайте возьмём в руки калькулятор и посчитаем: чистый долг компании по итогам байбэка вырастет в 3-4 раза до $8 млрд, а соотношение NetDebt/EBITDA составит около 2,5х, и уже сейчас мы получаем косвенный ответ на вопрос, почему дивиденды за 2022 год было решено не платить. Соответственно, на пути к возвращению дивидендных выплат Полюс сейчас наверняка сосредоточится на погашении долга.

📌 Сухие факты

🔸 Сам факт обратного выкупа акций - позитив. Главное только, чтобы миноритариям на этом празднике жизни что-то досталось в итоге. Хотя косвенно, можно сказать, что процесс выкупа настроен в том числе и на миноритариев.

🔸 Если акции (или часть акций) через время будут погашены - это тоже будет позитивом.

🔸 Выкуп акций на баланс компании внутри группы может говорить о планах использовать их в будущем (в том числе в качестве обменного фонда для приобретения активов).

🔸 Существенная премия в цене выкупа должна оказывать поддержку акциям Полюса, по крайней мере вплоть до окончания действия программы (7 августа 2023 года). Но учитывая тот факт, что выкуп акций происходит не на открытом рынке, сделка будет иметь очень ограниченное влияние на рыночные котировки.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

© Инвестируй или проиграешь

Начнём с того, что выкупать бумаги будет дочерняя компания «Полюс Красноярск», а значит они автоматически получат статус квазиказначейских, и погашать или продавать их в рынок компания будет не обязана. При этом дочка Полюса сможет получать дивиденды на свои акции, и фактически средства перейдут от мажоритарного акционера на баланс его дочернего предприятия. Если помечтать о перспективе погашения этого выкупленного пакета акций, то этот сценарий безусловно станет мощным позитивом для котировок, т.к. в этом случае доля всех текущих держателей акции вырастет пропорционально почти на 30%. Но до августа, когда программу buyback можно будет считать официально завершённой, очень сложно оценивать вероятность дальнейшего развития событий, поэтому остаётся только ждать.

В Полюсе полагают, что выкупленные акции могут быть использованы для возможных размещений на рынке капитала, смогут стать инструментом для различных M&A сделок и проектного финансирования, которые обойдутся компании дешевле, чем привлечение займа.

Это даёт определённые основания предполагать, что Полюс (#PLZL), возможно, запланирует сделки слияния или поглощения уже в текущем году. При этом компания хотела бы продолжить развивать свою публичную историю и сохранить ликвидность в акциях.

Давайте возьмём в руки калькулятор и посчитаем: чистый долг компании по итогам байбэка вырастет в 3-4 раза до $8 млрд, а соотношение NetDebt/EBITDA составит около 2,5х, и уже сейчас мы получаем косвенный ответ на вопрос, почему дивиденды за 2022 год было решено не платить. Соответственно, на пути к возвращению дивидендных выплат Полюс сейчас наверняка сосредоточится на погашении долга.

📌 Сухие факты

🔸 Сам факт обратного выкупа акций - позитив. Главное только, чтобы миноритариям на этом празднике жизни что-то досталось в итоге. Хотя косвенно, можно сказать, что процесс выкупа настроен в том числе и на миноритариев.

🔸 Если акции (или часть акций) через время будут погашены - это тоже будет позитивом.

🔸 Выкуп акций на баланс компании внутри группы может говорить о планах использовать их в будущем (в том числе в качестве обменного фонда для приобретения активов).

🔸 Существенная премия в цене выкупа должна оказывать поддержку акциям Полюса, по крайней мере вплоть до окончания действия программы (7 августа 2023 года). Но учитывая тот факт, что выкуп акций происходит не на открытом рынке, сделка будет иметь очень ограниченное влияние на рыночные котировки.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

© Инвестируй или проиграешь

{kind=link}

🔥 Селигдар выплатил квартальный купонный доход по первому выпуску «золотых» облигаций!

👑 Селигдар выплатил квартальный купонный доход по дебютному выпуску «золотых» облигаций GOLD01 на общую сумму 167,6 млн руб. За первый купонный период с 7 апреля по 7 июля инвесторы получили совокупную доходность (купонная доходность + капитализация стоимости) в размере 11,5% в рублях - вот у кого нужно учиться! Согласитесь, на отечественном облигационном рынке трудно найти эмитента с инвестиционным рейтингом, способного порадовать двузначной доходностью, а здесь инвесторы получили 11,5% за 3 месяца!

🤵♂️ «Селигдар первым в России запустил «золотые» облигации, которые уже продемонстрировали высокую эффективность вложений. Как и планировалось, средства от выпуска облигаций идут на замещение части займа в золоте, который Холдинг согласно графика выплачивает в течение текущего года», -поведал председатель Совета директоров ПАО «Селигдар» Александр Хрущ.

📈 Мы уже не раз обсуждали с вами, что Селигдар (#SELG) в последние годы является самым быстрорастущим публичным золотодобытчиком в России (вспомните хотя бы наш анализ производственной отчётности за 3m2023). Долгосрочная стратегия развития компании предполагает рост производства золота до 20 тонн и олова до 16 тыс. тонн к 2030 году, что соответственно на +161,5% и +431,5% больше прошлогодних показателей.

Таким образом, по планам менеджмента, в 2030 году выручка холдинга достигнет отметки 90 млрд руб., а рентабельность по EBITDA составит не менее 50%.

📈 Сейчас на календаре вторая половина года, поэтому не забываем и про сезонный фактор, который в случае с Селигдаром особенно актуален: по статистике в первом полугодии добыча составляет примерно 35% от совокупной годовой, во втором полугодии - около 65%. Соответственно, темпы роста производственных показателей с июля по декабрь этого года должны быть ещё более ощутимыми!

💸 Девальвация рубля также играет на руку компании, и благодаря этому в период роста производственных показателей Селигдар будет генерировать ещё более высокий операционный доход, благодаря слабому рублю.

⚖️ Ещё один позитивный фактор – дисбаланс спроса и предложения на мировом рынке олова, а ведь именно Селигдар является крупнейшим производителем данного металла в нашей стране. Во второй половине апреля мы с вами обсуждали эту ситуацию более подробно, и с тех пор рублёвые цены на олово выросли на 13,5%.

👉 Подводя итог всему вышесказанному, ещё раз отмечу, что «золотые» облигации Селигдара (RU000A1062M5) могут стать интересным инструментом для защиты капитала от девальвации рубля. Категорически рекомендую их к покупке на долгосрок.

❤️ Не забывайте ставить лайк под этим постом, любите двузначную доходность и продолжайте инвестировать в любые времена!

© Инвестируй или проиграешь

👑 Селигдар выплатил квартальный купонный доход по дебютному выпуску «золотых» облигаций GOLD01 на общую сумму 167,6 млн руб. За первый купонный период с 7 апреля по 7 июля инвесторы получили совокупную доходность (купонная доходность + капитализация стоимости) в размере 11,5% в рублях - вот у кого нужно учиться! Согласитесь, на отечественном облигационном рынке трудно найти эмитента с инвестиционным рейтингом, способного порадовать двузначной доходностью, а здесь инвесторы получили 11,5% за 3 месяца!

🤵♂️ «Селигдар первым в России запустил «золотые» облигации, которые уже продемонстрировали высокую эффективность вложений. Как и планировалось, средства от выпуска облигаций идут на замещение части займа в золоте, который Холдинг согласно графика выплачивает в течение текущего года», -поведал председатель Совета директоров ПАО «Селигдар» Александр Хрущ.

📈 Мы уже не раз обсуждали с вами, что Селигдар (#SELG) в последние годы является самым быстрорастущим публичным золотодобытчиком в России (вспомните хотя бы наш анализ производственной отчётности за 3m2023). Долгосрочная стратегия развития компании предполагает рост производства золота до 20 тонн и олова до 16 тыс. тонн к 2030 году, что соответственно на +161,5% и +431,5% больше прошлогодних показателей.

Таким образом, по планам менеджмента, в 2030 году выручка холдинга достигнет отметки 90 млрд руб., а рентабельность по EBITDA составит не менее 50%.

📈 Сейчас на календаре вторая половина года, поэтому не забываем и про сезонный фактор, который в случае с Селигдаром особенно актуален: по статистике в первом полугодии добыча составляет примерно 35% от совокупной годовой, во втором полугодии - около 65%. Соответственно, темпы роста производственных показателей с июля по декабрь этого года должны быть ещё более ощутимыми!

💸 Девальвация рубля также играет на руку компании, и благодаря этому в период роста производственных показателей Селигдар будет генерировать ещё более высокий операционный доход, благодаря слабому рублю.

⚖️ Ещё один позитивный фактор – дисбаланс спроса и предложения на мировом рынке олова, а ведь именно Селигдар является крупнейшим производителем данного металла в нашей стране. Во второй половине апреля мы с вами обсуждали эту ситуацию более подробно, и с тех пор рублёвые цены на олово выросли на 13,5%.

👉 Подводя итог всему вышесказанному, ещё раз отмечу, что «золотые» облигации Селигдара (RU000A1062M5) могут стать интересным инструментом для защиты капитала от девальвации рубля. Категорически рекомендую их к покупке на долгосрок.

❤️ Не забывайте ставить лайк под этим постом, любите двузначную доходность и продолжайте инвестировать в любые времена!

© Инвестируй или проиграешь

{kind=link}

👑 Второй месяц подряд мировые Центробанки являются продавцами золота

По данным Всемирного золотого совета, мировые Центробанки в мае 2023 года вновь были чистыми продавцами жёлтого металла, в результате чего совокупная доля золота в резервах ЦБ сократилась на 27 тонн.

🇹🇷 Крупнейшим продавцом вновь стал Центробанк Турции, который реализовал 63 тонны для поддержания стабильности своей национальной валюты, однако турецкой лире это совершенно не помешало продолжить свободное плавание, а интервенции регулятора по большому счёту не оказали никакой значительной поддержки национальной валюте.

В резервах ЦБ Турции в начале этого лета было 428 тонн золота. За период с апреля по май продажи драгметалла составили 144 тонны, что практически эквивалентно совокупным покупкам с марта 2022 года по март 2023 года. Поскольку спекулятивные атаки на турецкую лиру могут продолжиться и во второй половине года, из-за падения стоимости турецких гособлигаций, то регулятору придётся и дальше сокращать свой золотой запас, для поддержания хоть какой-то стабильности на внутреннем валютном рынке.

🇰🇿 🇺🇿 Центробанки Казахстана и Узбекистана также продолжают сокращать свой золотой запас.

🇨🇳 А вот китайский ЦБ продолжает оставаться крупнейшим покупателем драгметалла: в мае он удвоил покупки и довёл показатель до 16 тонн. Поднебесная продолжает сокращать долю американской валюты в своих резервах и перекладывается в золото и другие активы, однако делает это крайне медленно, учитывая гигантский объём американских ценных бумаг в своём портфеле.

👉 Таким образом, в ближайшее время не стоит ожидать сильного спроса на драгметалл со стороны мировых Центробанков. Снижение инфляции в мировой экономике также оказывает негативное влияние на стоимость золота, поскольку драгметалл исторически рассматривается инвесторами в качестве средства защиты от инфляционных рисков.

Единственная радость для отечественных золотодобытчиков – девальвация рубля, которая позволяет “делать деньги из воздуха”. Даже если стоимость золота в долларовом эквиваленте снизится от текущего уровня на 5-10% (в область $1730-1830 за унцию), то курс доллара даже на текущем уровне 90 руб. является комфортным для всех компаний.

В секторе золотодобытчиков интересными выглядят бумаги Полюса (#PLZL) и Селигдара (#SELG), которые могут показать двузначный темп роста производства драгметалла в этом году, а Селигдар и вовсе должен отметиться кратным приростом объёмов золота и олова к 2030 году.

© Инвестируй или проиграешь

По данным Всемирного золотого совета, мировые Центробанки в мае 2023 года вновь были чистыми продавцами жёлтого металла, в результате чего совокупная доля золота в резервах ЦБ сократилась на 27 тонн.

🇹🇷 Крупнейшим продавцом вновь стал Центробанк Турции, который реализовал 63 тонны для поддержания стабильности своей национальной валюты, однако турецкой лире это совершенно не помешало продолжить свободное плавание, а интервенции регулятора по большому счёту не оказали никакой значительной поддержки национальной валюте.

В резервах ЦБ Турции в начале этого лета было 428 тонн золота. За период с апреля по май продажи драгметалла составили 144 тонны, что практически эквивалентно совокупным покупкам с марта 2022 года по март 2023 года. Поскольку спекулятивные атаки на турецкую лиру могут продолжиться и во второй половине года, из-за падения стоимости турецких гособлигаций, то регулятору придётся и дальше сокращать свой золотой запас, для поддержания хоть какой-то стабильности на внутреннем валютном рынке.

🇰🇿 🇺🇿 Центробанки Казахстана и Узбекистана также продолжают сокращать свой золотой запас.

🇨🇳 А вот китайский ЦБ продолжает оставаться крупнейшим покупателем драгметалла: в мае он удвоил покупки и довёл показатель до 16 тонн. Поднебесная продолжает сокращать долю американской валюты в своих резервах и перекладывается в золото и другие активы, однако делает это крайне медленно, учитывая гигантский объём американских ценных бумаг в своём портфеле.

👉 Таким образом, в ближайшее время не стоит ожидать сильного спроса на драгметалл со стороны мировых Центробанков. Снижение инфляции в мировой экономике также оказывает негативное влияние на стоимость золота, поскольку драгметалл исторически рассматривается инвесторами в качестве средства защиты от инфляционных рисков.

Единственная радость для отечественных золотодобытчиков – девальвация рубля, которая позволяет “делать деньги из воздуха”. Даже если стоимость золота в долларовом эквиваленте снизится от текущего уровня на 5-10% (в область $1730-1830 за унцию), то курс доллара даже на текущем уровне 90 руб. является комфортным для всех компаний.

В секторе золотодобытчиков интересными выглядят бумаги Полюса (#PLZL) и Селигдара (#SELG), которые могут показать двузначный темп роста производства драгметалла в этом году, а Селигдар и вовсе должен отметиться кратным приростом объёмов золота и олова к 2030 году.

© Инвестируй или проиграешь

{kind=link}

👨🏼🏫 Во вторник представители Газпромбанк Инвестиции пригласили меня на #эфир, я любезно согласился, и мы чуть больше часа классно пообщались на тему текущего положения дел на российском фондовом рынке, обсудили перспективные варианты для вложений, ну и конечно же попытались выделить потенциальных фаворитов и аутсайдеров.

Естественно, затронули ряд интересующих всех вопросов:

▪️ Как отразится на фондовом рынке ослабление рубля;

▪️ Что будет с отчетностью компаний и дивидендным потоком;

▪️ Ключевые тренды и неочевидные тенденции на Мосбирже.

▪️ И т.д.

В итоге пришли к дружному мнению, что осторожность в принятии инвестиционных решений сейчас должна быть высокой, как никогда!

© Инвестируй или проиграешь

❤️ Запись эфира выкладываю в посте ниже. Слушайте там, где вам это наиболее удобно!

👇👇👇

Естественно, затронули ряд интересующих всех вопросов:

▪️ Как отразится на фондовом рынке ослабление рубля;

▪️ Что будет с отчетностью компаний и дивидендным потоком;

▪️ Ключевые тренды и неочевидные тенденции на Мосбирже.

▪️ И т.д.

В итоге пришли к дружному мнению, что осторожность в принятии инвестиционных решений сейчас должна быть высокой, как никогда!

© Инвестируй или проиграешь

❤️ Запись эфира выкладываю в посте ниже. Слушайте там, где вам это наиболее удобно!

👇👇👇

Audio

🔥🔥 Запись эфира с Газпромбанк Инвестиции

34% частных инвесторов готовы увеличить вложения в фондовый рынок

📈 Управляющая компания ПСБ провела опрос среди частных инвесторов и пришла к выводу, что более трети из них готовы наращивать вложения в рынок акций во второй половине 2023 года.

Впрочем, такая динамика не удивительна, поскольку индекс Мосбиржи с начала года вырос уже более чем на 30%, а с учётом дивидендных выплат индекс и вовсе "потяжелел" на +35,7%, что значительно выше доходности облигаций и банковских вкладов. Любопытно, но фондовый рынок по темпам роста в этом году опережает даже динамику курса доллара (#USDRUB) и евро (#EURRUB), которые выросли к рублю за этот же период на +28,5% и +30,7%.

📊 Занимательная статистика: инвесторы-оптимисты преобладают в Москве и Питере, а также в Пермском крае, Башкортостане и Свердловской области. Пессимисты сконцентрированы в Краснодарском крае, Воронежской, Волгоградской, Новосибирской и Омской областях.

📊 Динамика реальной заработной платы также позволяет рассчитывать на приток капитала частных инвесторов на рынок акций: в апреле 2023 года показатель составил +12%, обновив по темпам роста максимум 2021 года. Получается, что средняя зарплата в стране прибавляет двузначными темпами, в то время как инфляция находится на низком уровне. Правда, мои личные прогнозы в отношении инфляции подразумевают её рост в обозримом будущем (писал об этом тут), поэтому в этом смысле я бы рекомендовал соблюдать осторожность.

➕ В качестве ещё одного небольшого плюса предлагаю отметить законопроект Минтруда РФ об увеличении минимального размера оплаты труда (МРОТ) на +18,5% до 19,2 тыс. руб. с 1 января 2024 года. Также ведомство предлагает с 2025 года увеличить соотношение МРОТ и медианной зарплаты на 6 п.п. до 48%. Таким образом, МРОТ в 2025 году может достигнуть отметки 22 тыс. руб. "Причём тут МРОТ, дядя Юра?", "Те, для кого важен МРОТ, акции не покупают" - наверняка возразите вы. Но не забывайте, пожалуйста, про наших доблестных студентов (просто это самый яркий пример), для которых повышение МРОТ будет означать неминуемое повышение их доходов (всё-таки многие из них трудятся во время учёбы), и это тоже своего рода позитив для фондового рынка, поскольку многие из них инвестируют в том числе и в рынок акций.

❗️Ну и, наконец, самый важный момент, про который мы периодически вспоминаем. По отношению к денежной массе (М2) отечественный фондовый рынок даже сейчас, с учётом локального ралли, по-прежнему стоит недорого. К примеру, сейчас капитализация рынка акций составляет 52,6 трлн руб., при денежной массе М2 в размере 86,2 трлн руб. В развивающихся экономиках, к которым относится Россия, показатели обычно равны, а в развитых экономиках (страны G-7) капитализация фондового рынка обычно на 30-50% превышает денежную массу.

👉 Подытоживая всё вышесказанное, давайте ещё раз подчеркну главную мысль: приток свежего капитала частных инвесторов будет сокращать дисконт между капитализацией рынка акций и денежной массой, и на этом фоне любые более ли менее глубокие коррекции по-прежнему разумно использовать для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом и помните: если вы думаете, что всё хорошо, то вы правильно думаете! Оставайтесь оптимистом в любой ситуации, и к вам обязательно потянутся люди!

© Инвестируй или проиграешь

📈 Управляющая компания ПСБ провела опрос среди частных инвесторов и пришла к выводу, что более трети из них готовы наращивать вложения в рынок акций во второй половине 2023 года.

Впрочем, такая динамика не удивительна, поскольку индекс Мосбиржи с начала года вырос уже более чем на 30%, а с учётом дивидендных выплат индекс и вовсе "потяжелел" на +35,7%, что значительно выше доходности облигаций и банковских вкладов. Любопытно, но фондовый рынок по темпам роста в этом году опережает даже динамику курса доллара (#USDRUB) и евро (#EURRUB), которые выросли к рублю за этот же период на +28,5% и +30,7%.

📊 Занимательная статистика: инвесторы-оптимисты преобладают в Москве и Питере, а также в Пермском крае, Башкортостане и Свердловской области. Пессимисты сконцентрированы в Краснодарском крае, Воронежской, Волгоградской, Новосибирской и Омской областях.

📊 Динамика реальной заработной платы также позволяет рассчитывать на приток капитала частных инвесторов на рынок акций: в апреле 2023 года показатель составил +12%, обновив по темпам роста максимум 2021 года. Получается, что средняя зарплата в стране прибавляет двузначными темпами, в то время как инфляция находится на низком уровне. Правда, мои личные прогнозы в отношении инфляции подразумевают её рост в обозримом будущем (писал об этом тут), поэтому в этом смысле я бы рекомендовал соблюдать осторожность.

➕ В качестве ещё одного небольшого плюса предлагаю отметить законопроект Минтруда РФ об увеличении минимального размера оплаты труда (МРОТ) на +18,5% до 19,2 тыс. руб. с 1 января 2024 года. Также ведомство предлагает с 2025 года увеличить соотношение МРОТ и медианной зарплаты на 6 п.п. до 48%. Таким образом, МРОТ в 2025 году может достигнуть отметки 22 тыс. руб. "Причём тут МРОТ, дядя Юра?", "Те, для кого важен МРОТ, акции не покупают" - наверняка возразите вы. Но не забывайте, пожалуйста, про наших доблестных студентов (просто это самый яркий пример), для которых повышение МРОТ будет означать неминуемое повышение их доходов (всё-таки многие из них трудятся во время учёбы), и это тоже своего рода позитив для фондового рынка, поскольку многие из них инвестируют в том числе и в рынок акций.

❗️Ну и, наконец, самый важный момент, про который мы периодически вспоминаем. По отношению к денежной массе (М2) отечественный фондовый рынок даже сейчас, с учётом локального ралли, по-прежнему стоит недорого. К примеру, сейчас капитализация рынка акций составляет 52,6 трлн руб., при денежной массе М2 в размере 86,2 трлн руб. В развивающихся экономиках, к которым относится Россия, показатели обычно равны, а в развитых экономиках (страны G-7) капитализация фондового рынка обычно на 30-50% превышает денежную массу.

👉 Подытоживая всё вышесказанное, давайте ещё раз подчеркну главную мысль: приток свежего капитала частных инвесторов будет сокращать дисконт между капитализацией рынка акций и денежной массой, и на этом фоне любые более ли менее глубокие коррекции по-прежнему разумно использовать для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом и помните: если вы думаете, что всё хорошо, то вы правильно думаете! Оставайтесь оптимистом в любой ситуации, и к вам обязательно потянутся люди!

© Инвестируй или проиграешь

{kind=link}

BELUGA GROUP - временный спад

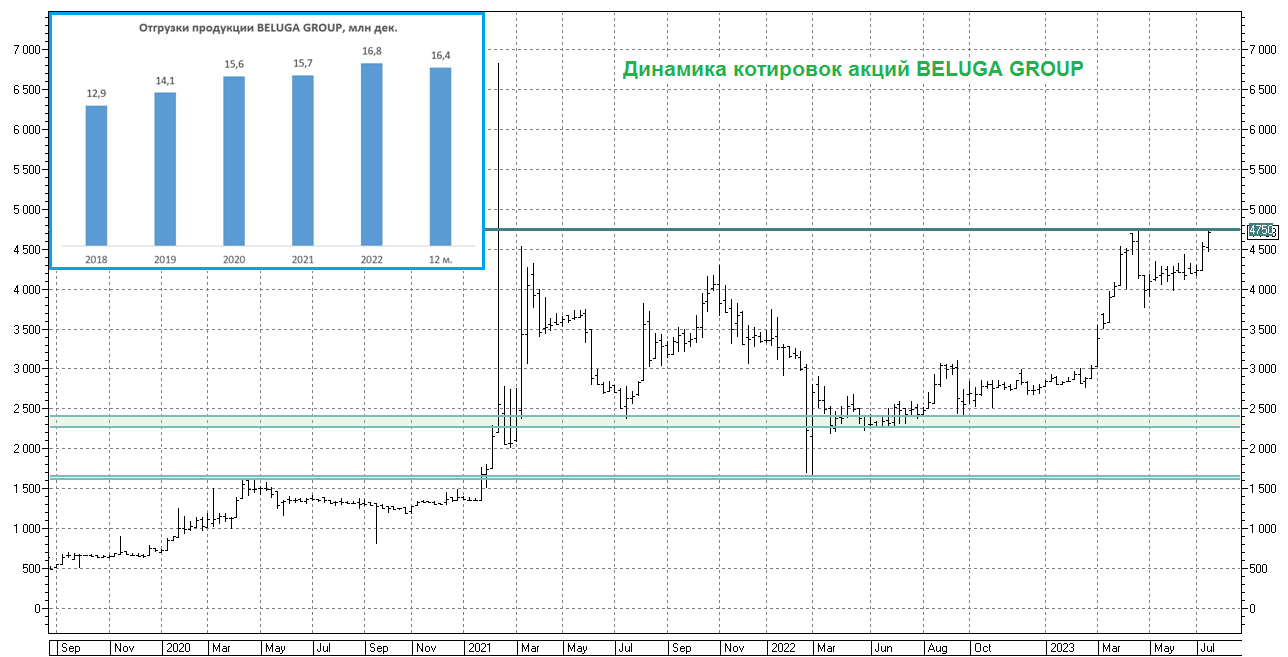

🥃 BELUGA GROUP представила в конце минувшей недели свои операционные результаты за 6m2023, согласно которым отгрузки алкогольной продукции сократились с января по июнь на -5,7% (г/г) до 7 млн декалитров. Слабые результаты во многом вызваны высокой базой первого квартала прошлого года, когда население активно закупалось дорогим алкоголем, на ожиданиях роста цен из-за девальвации рубля.

При этом следует отметить, что геополитика пока не мешает бизнесу: менеджмент компании даже в новой реальности смог заключить новые контракты с партнёрами из Италии, Ирландии, Мексики, Франции и Шотландии, и реализация премиальных брендов из высокомаржинальных сегментов оказывает в итоге крайне благоприятное влияние на рост чистой прибыли.

🛒 В отчётном периоде компания открыла 155 собственных магазинов «ВинЛаб», доведя их количество до 1500. Как результат - объём продаж в торговой сети по итогам отчётного периода вырос на +33,5% (г/г), благодаря росту трафика (+27%) и среднего чека (+5%). В то время, как многие отечественные ритейлеры испытывают проблемы с трафиком, а у BELUGA GROUP с этим показателем уж точно всё в порядке. К тому же, прошлым летом компания запустила программу лояльности, и на 30 июня 2023 года её участниками стали уже 6,3 млн человек, вдумайтесь только! В планах менеджмента в ближайшие полтора года открыть ещё порядка 1000 магазинов.

👉 Как мы видим, компания шаг за шагом реализует свою Стратегию развития, благодаря вертикально-интегрированной модели бизнеса. К 2024 году компания планирует увеличить выручку до 130 млрд руб. (с текущих 97,3 млрд по итогам 2022 года) , поддерживать рентабельность EBITDA не менее 15% (по итогам 2022 года она составила 17,8%), а долговая нагрузка по показателю NetDebt/EBITDA должна составить менее 1х (сейчас 1,43х).

Поскольку BELUGA GROUP (#BELU) обычно торгуется по мультипликатору EV/EBITDA=5х, прогнозная капитализация на конец 2024 года может составить порядка 80 млрд руб., в то время как текущий показатель оценивается в районе 70 млрд руб. Таким образом, потенциал роста котировок акций составляет около 14,6%. Плюс ко всему, инвесторы могут рассчитывать на дивидендную доходность в размере 7%.

Таким образом, совокупная доходность на горизонте полутора лет может составить порядка 21,6%. На этом фоне покупка бумаг на текущих уровнях выглядит малопривлекательной, и разумно дождаться коррекции куда-нибудь в район 3800-3900 руб.

❤️ Не забывайте поставить лайк под этим постом и помните, что главный принцип инвестирования - терпение вознаграждается!

© Инвестируй или проиграешь

🥃 BELUGA GROUP представила в конце минувшей недели свои операционные результаты за 6m2023, согласно которым отгрузки алкогольной продукции сократились с января по июнь на -5,7% (г/г) до 7 млн декалитров. Слабые результаты во многом вызваны высокой базой первого квартала прошлого года, когда население активно закупалось дорогим алкоголем, на ожиданиях роста цен из-за девальвации рубля.

При этом следует отметить, что геополитика пока не мешает бизнесу: менеджмент компании даже в новой реальности смог заключить новые контракты с партнёрами из Италии, Ирландии, Мексики, Франции и Шотландии, и реализация премиальных брендов из высокомаржинальных сегментов оказывает в итоге крайне благоприятное влияние на рост чистой прибыли.

🛒 В отчётном периоде компания открыла 155 собственных магазинов «ВинЛаб», доведя их количество до 1500. Как результат - объём продаж в торговой сети по итогам отчётного периода вырос на +33,5% (г/г), благодаря росту трафика (+27%) и среднего чека (+5%). В то время, как многие отечественные ритейлеры испытывают проблемы с трафиком, а у BELUGA GROUP с этим показателем уж точно всё в порядке. К тому же, прошлым летом компания запустила программу лояльности, и на 30 июня 2023 года её участниками стали уже 6,3 млн человек, вдумайтесь только! В планах менеджмента в ближайшие полтора года открыть ещё порядка 1000 магазинов.

👉 Как мы видим, компания шаг за шагом реализует свою Стратегию развития, благодаря вертикально-интегрированной модели бизнеса. К 2024 году компания планирует увеличить выручку до 130 млрд руб. (с текущих 97,3 млрд по итогам 2022 года) , поддерживать рентабельность EBITDA не менее 15% (по итогам 2022 года она составила 17,8%), а долговая нагрузка по показателю NetDebt/EBITDA должна составить менее 1х (сейчас 1,43х).

Поскольку BELUGA GROUP (#BELU) обычно торгуется по мультипликатору EV/EBITDA=5х, прогнозная капитализация на конец 2024 года может составить порядка 80 млрд руб., в то время как текущий показатель оценивается в районе 70 млрд руб. Таким образом, потенциал роста котировок акций составляет около 14,6%. Плюс ко всему, инвесторы могут рассчитывать на дивидендную доходность в размере 7%.

Таким образом, совокупная доходность на горизонте полутора лет может составить порядка 21,6%. На этом фоне покупка бумаг на текущих уровнях выглядит малопривлекательной, и разумно дождаться коррекции куда-нибудь в район 3800-3900 руб.

❤️ Не забывайте поставить лайк под этим постом и помните, что главный принцип инвестирования - терпение вознаграждается!

© Инвестируй или проиграешь

{kind=link}

Однако несмотря на всё это, даже самые непримиримые наши "санкционеры" продолжают закупаться в России, а Европа в 2023 году и вовсе вышла на 2-е место в рейтинге крупнейших потребителей наших энергоносителей.

Предлагаю вашему вниманию ТОП-7 покупателей российских энергоносителей в текущем году. Очень наглядная инфографика, которая должна добавить вам уверенности в том, что российский нефтегазовый сектор по-прежнему живее всех живых, а любой пессимизм в отношении российского рынка акций должен быть умеренным!

❤️ Хотя куда лучше быть оптимистом по жизни и просто поставить лайк под этим постом.

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

🤔 Признаюсь честно: когда котировки акций Совкомфлота приближаются к трёхзначным отметкам (а сейчас это район 95 руб.), то у меня начинают чесаться руки их продать, ну или хотя бы частично зафиксировать прибыль. Всё-таки компания государственная и противоречивая, да и финансовые результаты, начиная с прошлого года, теперь для нас тёмный лес и чёрный ящик.

Но ведь есть и другая сторона медали:

1️⃣ Во-первых, нужно отметить, что на фоне всех тех ограничений, которые сделали российский нефтегазовый рынок токсичным на мировой арене, компании, транспортирующие нефть, газ и нефтепродукты из нашей страны, оказались в центре внимания и на них вырос спрос по понятным причинам. Совкомфлот - яркий тому пример.

2️⃣ Во-вторых, развитие Северного Морского Пути (СМП) - сильный долгосрочный драйвер для развития российского экспорта по большой линейке товаров, и одним из главных бенефициаров роста грузопотока по СМП станет Совкомфлот, как основной грузоперевозчик.

3️⃣ Девальвация рубля, которую мы сейчас наблюдаем - тоже идёт в зачёт компании. Напомню, все контракты Совкомфлота номинированы в американской валюте.

4️⃣ Ну и, наконец, четвёртый не менее важный довод. Многие сейчас смотрят на то, как в течение последних месяцев активно снижаются фрахтовые ставки по танкерам типа Aframax и проецируют этот негатив на компанию, однако давайте признаемся честно: фрахтовые ставки в 2022 году были аномальными (на фоне всем известных событий) и ещё долго будут сниться в сладких снах морским перевозчикам. Сейчас они постепенно возвращаются в район нормальных значений, и никакой катастрофы в этом нет!

В этом смысле я благодарен моим подписчикам непосредственно из отрасли, которые со своими комментариями приходят в очень нужный момент (см.картинку ниже). Значит я правильно воспринимаю реальность, это хорошо.

👉 В совокупности все эти факторы перевешивают пока мою торговую стратегию в пользу того, чтобы пока придержать у себя в портфеле бумаги Совкомфлота (#FLOT) и дальше. Тем более, что дивидендная доходность за 2023 год рисуется двузначная (рискну назвать диапазон 10-13 руб. на акцию). Посмотрим, что из этого в итоге выйдет, и насколько прав я окажусь.

❤️ Не забывайте оставлять лайк под этим постом, любите дивиденды и старайтесь быть долгосрочным инвестором, а не краткосрочным спекулянтом! Нервы будут крепче, доход стабильней, а жена рада.

© Инвестируй или проиграешь

Но ведь есть и другая сторона медали:

1️⃣ Во-первых, нужно отметить, что на фоне всех тех ограничений, которые сделали российский нефтегазовый рынок токсичным на мировой арене, компании, транспортирующие нефть, газ и нефтепродукты из нашей страны, оказались в центре внимания и на них вырос спрос по понятным причинам. Совкомфлот - яркий тому пример.

2️⃣ Во-вторых, развитие Северного Морского Пути (СМП) - сильный долгосрочный драйвер для развития российского экспорта по большой линейке товаров, и одним из главных бенефициаров роста грузопотока по СМП станет Совкомфлот, как основной грузоперевозчик.

3️⃣ Девальвация рубля, которую мы сейчас наблюдаем - тоже идёт в зачёт компании. Напомню, все контракты Совкомфлота номинированы в американской валюте.

4️⃣ Ну и, наконец, четвёртый не менее важный довод. Многие сейчас смотрят на то, как в течение последних месяцев активно снижаются фрахтовые ставки по танкерам типа Aframax и проецируют этот негатив на компанию, однако давайте признаемся честно: фрахтовые ставки в 2022 году были аномальными (на фоне всем известных событий) и ещё долго будут сниться в сладких снах морским перевозчикам. Сейчас они постепенно возвращаются в район нормальных значений, и никакой катастрофы в этом нет!

В этом смысле я благодарен моим подписчикам непосредственно из отрасли, которые со своими комментариями приходят в очень нужный момент (см.картинку ниже). Значит я правильно воспринимаю реальность, это хорошо.

👉 В совокупности все эти факторы перевешивают пока мою торговую стратегию в пользу того, чтобы пока придержать у себя в портфеле бумаги Совкомфлота (#FLOT) и дальше. Тем более, что дивидендная доходность за 2023 год рисуется двузначная (рискну назвать диапазон 10-13 руб. на акцию). Посмотрим, что из этого в итоге выйдет, и насколько прав я окажусь.

❤️ Не забывайте оставлять лайк под этим постом, любите дивиденды и старайтесь быть долгосрочным инвестором, а не краткосрочным спекулянтом! Нервы будут крепче, доход стабильней, а жена рада.

© Инвестируй или проиграешь

{kind=link}

Сможет ли Центробанк России спровоцировать коррекцию на рынке акций?

🏛 Уже в ближайшую пятницу, 21 июля, российский Центробанк проведёт очередное заседание, в рамках которого вполне может повысить ключевую ставку, причём повышение это может составить от 0,25% до 0,75%. На развитие такого агрессивного сценария указывает рынок отечественных гос.облигаций, где в течение последних нескольких недель наблюдается рост доходности ОФЗ вдоль всей кривой. Рынок гос.облигаций в прошлом всегда генерировал опережающие сигналы по ключевой ставке, и мы не видим причин, чтобы сейчас было иначе.

Сам ЦБ последние два месяца твердит о возросших инфляционных рисках. Если в прошлом году у населения преобладала сберегательная модель, поскольку в обществе был шок от старта СВО, то в этом году домохозяйства адаптировались к новым реалиям и стали увеличивать расходы, при этом предложение товаров и услуг не успевает за спросом, что способствует росту цен. Особенно на фоне девальвационных процессов и резкого ослабления рубля по отношению к ведущим мировым валютам (#USDRUB, #EURRUB, #CNYRUB). А с учётом того, что в этом году в России наблюдается значительный рост кредитования, этот сильный кредитный импульс может спровоцировать дисбалансы в экономике.

📊 В первой половине текущего года инфляция в России сократилась с 11,9% до 3,3%, что во многом вызвано эффектом высокой базы, а уже во второй половине года эффект базы будет нивелирован, и вот тогда мы с вами увидим рост инфляции. Наверняка Центробанк через повышение ключевой ставки попробует охладить банковское кредитование, которое стимулирует рост потребительского спроса, чтобы не позволить инфляции вырасти выше 6%. Кстати, в своём последнем обзоре ЦБ оценил прогнозную инфляцию на конец 2023 года на уровне 6,4%.

👉 Что касается рынка акций, то с начала 2023 года индекс Мосбиржи (#micex) вырос на +34,5%. На первый взгляд, такая динамика не может не радовать, однако мы с вами привыкли покупать бумаги в периоды коррекций, которых на рынке давненько не было. Свои размышления на этот счёт я написал буквально на днях, многие из вас прочитали тот пост и поняли ход моих мыслей, поэтому повторяться не буду.

Ну а пока с нетерпением ждём ближайшую пятницу, которая станет апогеем этой рабочей недели, когда Центробанк может не только повысить ключевую ставку, но и просигнализирует рынку о своей готовности вновь ужесточить политику на следующем заседании, уже 15 сентября. Не исключаю, что "ястребиные" сигналы ЦБ могут заставить многих инвесторов частично фиксировать прибыль по своим позициям, чем можно будет воспользоваться для добавления бумаг в инвестиционный портфель.

О том, какие бумаги интересны для покупок и на каких целевых уровнях, всегда можно посмотреть в нашей рабочей таблице. Ну а по итогам пятничного заседания мы обязательно подготовим отдельный пост, где коснёмся главных тезисов традиционной конференции ЦБ с участием Эльвиры Набиуллиной и обновим свой взгляд на облигационный рынок.

❤️ Не забывайте ставить лайк под этим постом, всегда старайтесь быть готовым к любым событиям на рынке и любите математику! Как однажды сказал Галилео Галилей, математика — это ключ и дверь ко всем наукам, и инвестиции здесь не исключение из правил!

© Инвестируй или проиграешь

🏛 Уже в ближайшую пятницу, 21 июля, российский Центробанк проведёт очередное заседание, в рамках которого вполне может повысить ключевую ставку, причём повышение это может составить от 0,25% до 0,75%. На развитие такого агрессивного сценария указывает рынок отечественных гос.облигаций, где в течение последних нескольких недель наблюдается рост доходности ОФЗ вдоль всей кривой. Рынок гос.облигаций в прошлом всегда генерировал опережающие сигналы по ключевой ставке, и мы не видим причин, чтобы сейчас было иначе.

Сам ЦБ последние два месяца твердит о возросших инфляционных рисках. Если в прошлом году у населения преобладала сберегательная модель, поскольку в обществе был шок от старта СВО, то в этом году домохозяйства адаптировались к новым реалиям и стали увеличивать расходы, при этом предложение товаров и услуг не успевает за спросом, что способствует росту цен. Особенно на фоне девальвационных процессов и резкого ослабления рубля по отношению к ведущим мировым валютам (#USDRUB, #EURRUB, #CNYRUB). А с учётом того, что в этом году в России наблюдается значительный рост кредитования, этот сильный кредитный импульс может спровоцировать дисбалансы в экономике.

📊 В первой половине текущего года инфляция в России сократилась с 11,9% до 3,3%, что во многом вызвано эффектом высокой базы, а уже во второй половине года эффект базы будет нивелирован, и вот тогда мы с вами увидим рост инфляции. Наверняка Центробанк через повышение ключевой ставки попробует охладить банковское кредитование, которое стимулирует рост потребительского спроса, чтобы не позволить инфляции вырасти выше 6%. Кстати, в своём последнем обзоре ЦБ оценил прогнозную инфляцию на конец 2023 года на уровне 6,4%.

👉 Что касается рынка акций, то с начала 2023 года индекс Мосбиржи (#micex) вырос на +34,5%. На первый взгляд, такая динамика не может не радовать, однако мы с вами привыкли покупать бумаги в периоды коррекций, которых на рынке давненько не было. Свои размышления на этот счёт я написал буквально на днях, многие из вас прочитали тот пост и поняли ход моих мыслей, поэтому повторяться не буду.

Ну а пока с нетерпением ждём ближайшую пятницу, которая станет апогеем этой рабочей недели, когда Центробанк может не только повысить ключевую ставку, но и просигнализирует рынку о своей готовности вновь ужесточить политику на следующем заседании, уже 15 сентября. Не исключаю, что "ястребиные" сигналы ЦБ могут заставить многих инвесторов частично фиксировать прибыль по своим позициям, чем можно будет воспользоваться для добавления бумаг в инвестиционный портфель.

О том, какие бумаги интересны для покупок и на каких целевых уровнях, всегда можно посмотреть в нашей рабочей таблице. Ну а по итогам пятничного заседания мы обязательно подготовим отдельный пост, где коснёмся главных тезисов традиционной конференции ЦБ с участием Эльвиры Набиуллиной и обновим свой взгляд на облигационный рынок.

❤️ Не забывайте ставить лайк под этим постом, всегда старайтесь быть готовым к любым событиям на рынке и любите математику! Как однажды сказал Галилео Галилей, математика — это ключ и дверь ко всем наукам, и инвестиции здесь не исключение из правил!

© Инвестируй или проиграешь

{kind=link}

Плюс ко всему, сам факт состоявшейся редомициляции ТМК (#TRMK) – это уже сам по себе хороший знак. Причём как для самой компании, так и для других российских эмитентов, прописанных не в нашей стране, которые могут последовать этому примеру.

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

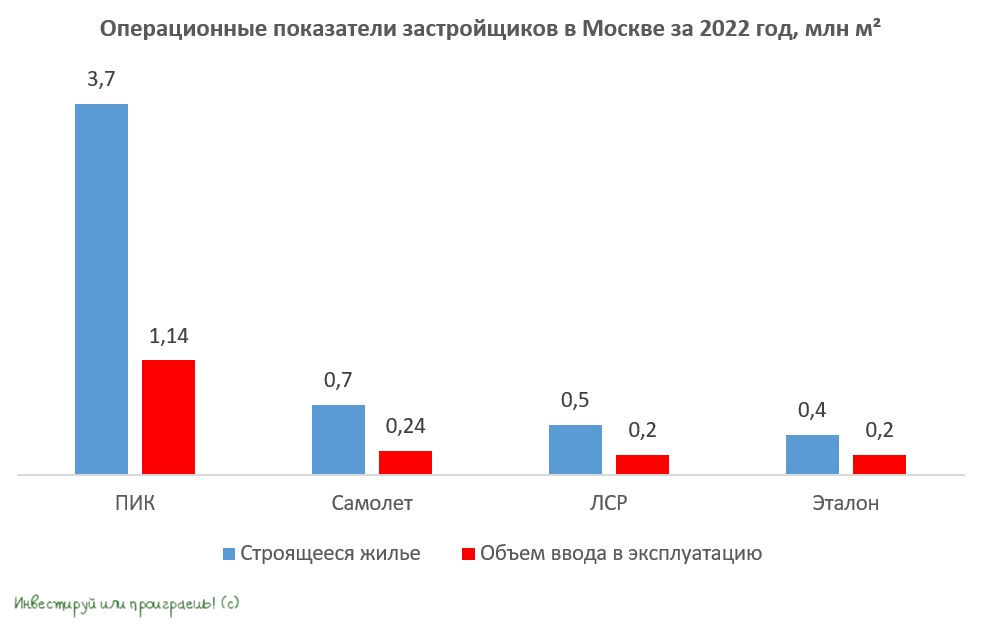

🤔 Московский рынок новостроек затоварен. Кто из застройщиков в зоне риска?

🏗 Бурный рост столичного рынка недвижимости в 2020-2021 гг. заметно приободрил девелоперов, и они стали активно вводить в эксплуатацию новые объекты. Прошло пару лет, и в 2023 году на рынке уже образовался дисбаланс спроса и предложения – ситуация, когда квартир и апартаментов настроили много, а спрос сжимается и уходит на вторичный рынок.

📊 За период с января по июнь текущего года совокупная площадь лотов в продаже выросла на +30% (г/г) до 3 млн м², при этом спрос сокращается - как из-за высоких цен на новостройки, так и из-за действий ЦБ, регуляторные ограничения которого привели в итоге к сворачиванию субсидированных программ от застройщиков.

Крупные риэлторские агентства заявляют о том, что многие столичные застройщики вынуждены предлагать скидки и бонусы своим клиентам, средний дисконт которых составляет в среднем 7%, а некоторое компании предлагают покупателям недвижимости в качестве приятного бонуса бесплатное машино-место. Столь щедрые спец.предложения не встречались даже в прошлом году!

💼 Основным драйвером, который до сих пор поддерживает спрос на новостройки и удерживает рынок от обвала, является ипотека с гос.поддержкой. По расчётам ипотечного подразделения Росбанка, её доля в общем объёме выданных жилищных кредитов на новостройки составляет 95%. Соответственно, лишь 5% ипотечных кредитов - это те, которые не подходят под льготные программы с гос.поддержкой.

Вице-премьер Марат Хуснуллин накануне поведал о том, что лимит средств, выделенных в федеральном бюджете на льготную ипотеку, может исчерпаться уже в этом году, однако Правительство РФ не планирует досрочно заканчивать данную программу, и на 1 полугодие 2024 года обещают найти на эти цели доп.объём средств.

Также Хуснуллин считает, что нагрузка на бюджет от реализации льготной ипотеки высокая, и есть большие сомнения, что власти будут долго сохранять данную программу, тем более в текущих условиях, когда расходы гос.бюджета резко выросли. Впрочем, Минфин и ЦБ были изначально против продления данной опции до середины 2024 года, и, скорее всего, они будут вновь агитировать за сворачивание льгот.

📈 Зато на вторничном рынке столичной недвижимости ситуация кардинально противоположная: потребительский спрос существенно опережает предложение, в том числе за счёт перетока части клиентов с первичного рынка.

👩🔧“Люди начали привыкать к новой реальности и, соответственно, стали, несмотря ни на что, соглашаться на сделки с недвижимостью: как продавать, так и покупать", – поведала вице-президент Гильдии риелторов Москвы Екатерина Никитина.

🔸 В строительном секторе я отдаю предпочтение в первую очередь Самолету (#SMLT), который расширяет географию продаж, продаёт квартиры с мебелировкой и выходит в сегмент ИЖС, то есть соответствует всем необходимым критериям роста. Но здесь нужно ждать коррекцию котировок акций куда-нибудь в область 2300-2500 руб., для комфортного формирования позиции.

🔸 Также после неожиданно рекомендованных Советом директоров дивидендов в размере 78 руб., более позитивными красками заиграла история в ЛСР (#LSRG). Держу бумаги компании с давних пор и очень надеюсь, что выплаты вновь станут регулярными и будут радовать нас околодвузначной ДД.

🔸 ПИК (#PIKK) ушёл в глубокое подполье и перестал раскрывать какую-либо информацию, и такие истории я предпочитаю обходить стороной. Плюс ко всему, это лидер на московском рынке новостроек с долей 21%, который может больше других пострадать из-за ожидаемого затоваривания столичного рынка.

🔸 Эталон (#ETLN) строит дорогое жильё, продажи которого стагнируют в кризис. Однако на фоне состоявшейся консолидации активов компании «ЮИТ Россия» девелопер сможет порадовать высоким темпом роста бизнеса. Долговая нагрузка у компании более чем комфортная (1х), шансы на редомициляцию достаточно высокие, и коррекцию в котировках в район 70+ руб. вполне можно использовать для долгосрочных покупок.

©Инвестируй или проиграешь!

🏗 Бурный рост столичного рынка недвижимости в 2020-2021 гг. заметно приободрил девелоперов, и они стали активно вводить в эксплуатацию новые объекты. Прошло пару лет, и в 2023 году на рынке уже образовался дисбаланс спроса и предложения – ситуация, когда квартир и апартаментов настроили много, а спрос сжимается и уходит на вторичный рынок.

📊 За период с января по июнь текущего года совокупная площадь лотов в продаже выросла на +30% (г/г) до 3 млн м², при этом спрос сокращается - как из-за высоких цен на новостройки, так и из-за действий ЦБ, регуляторные ограничения которого привели в итоге к сворачиванию субсидированных программ от застройщиков.

Крупные риэлторские агентства заявляют о том, что многие столичные застройщики вынуждены предлагать скидки и бонусы своим клиентам, средний дисконт которых составляет в среднем 7%, а некоторое компании предлагают покупателям недвижимости в качестве приятного бонуса бесплатное машино-место. Столь щедрые спец.предложения не встречались даже в прошлом году!

💼 Основным драйвером, который до сих пор поддерживает спрос на новостройки и удерживает рынок от обвала, является ипотека с гос.поддержкой. По расчётам ипотечного подразделения Росбанка, её доля в общем объёме выданных жилищных кредитов на новостройки составляет 95%. Соответственно, лишь 5% ипотечных кредитов - это те, которые не подходят под льготные программы с гос.поддержкой.

Вице-премьер Марат Хуснуллин накануне поведал о том, что лимит средств, выделенных в федеральном бюджете на льготную ипотеку, может исчерпаться уже в этом году, однако Правительство РФ не планирует досрочно заканчивать данную программу, и на 1 полугодие 2024 года обещают найти на эти цели доп.объём средств.

Также Хуснуллин считает, что нагрузка на бюджет от реализации льготной ипотеки высокая, и есть большие сомнения, что власти будут долго сохранять данную программу, тем более в текущих условиях, когда расходы гос.бюджета резко выросли. Впрочем, Минфин и ЦБ были изначально против продления данной опции до середины 2024 года, и, скорее всего, они будут вновь агитировать за сворачивание льгот.

📈 Зато на вторничном рынке столичной недвижимости ситуация кардинально противоположная: потребительский спрос существенно опережает предложение, в том числе за счёт перетока части клиентов с первичного рынка.

👩🔧“Люди начали привыкать к новой реальности и, соответственно, стали, несмотря ни на что, соглашаться на сделки с недвижимостью: как продавать, так и покупать", – поведала вице-президент Гильдии риелторов Москвы Екатерина Никитина.

🔸 В строительном секторе я отдаю предпочтение в первую очередь Самолету (#SMLT), который расширяет географию продаж, продаёт квартиры с мебелировкой и выходит в сегмент ИЖС, то есть соответствует всем необходимым критериям роста. Но здесь нужно ждать коррекцию котировок акций куда-нибудь в область 2300-2500 руб., для комфортного формирования позиции.

🔸 Также после неожиданно рекомендованных Советом директоров дивидендов в размере 78 руб., более позитивными красками заиграла история в ЛСР (#LSRG). Держу бумаги компании с давних пор и очень надеюсь, что выплаты вновь станут регулярными и будут радовать нас околодвузначной ДД.

🔸 ПИК (#PIKK) ушёл в глубокое подполье и перестал раскрывать какую-либо информацию, и такие истории я предпочитаю обходить стороной. Плюс ко всему, это лидер на московском рынке новостроек с долей 21%, который может больше других пострадать из-за ожидаемого затоваривания столичного рынка.

🔸 Эталон (#ETLN) строит дорогое жильё, продажи которого стагнируют в кризис. Однако на фоне состоявшейся консолидации активов компании «ЮИТ Россия» девелопер сможет порадовать высоким темпом роста бизнеса. Долговая нагрузка у компании более чем комфортная (1х), шансы на редомициляцию достаточно высокие, и коррекцию в котировках в район 70+ руб. вполне можно использовать для долгосрочных покупок.

©Инвестируй или проиграешь!

{kind=link}