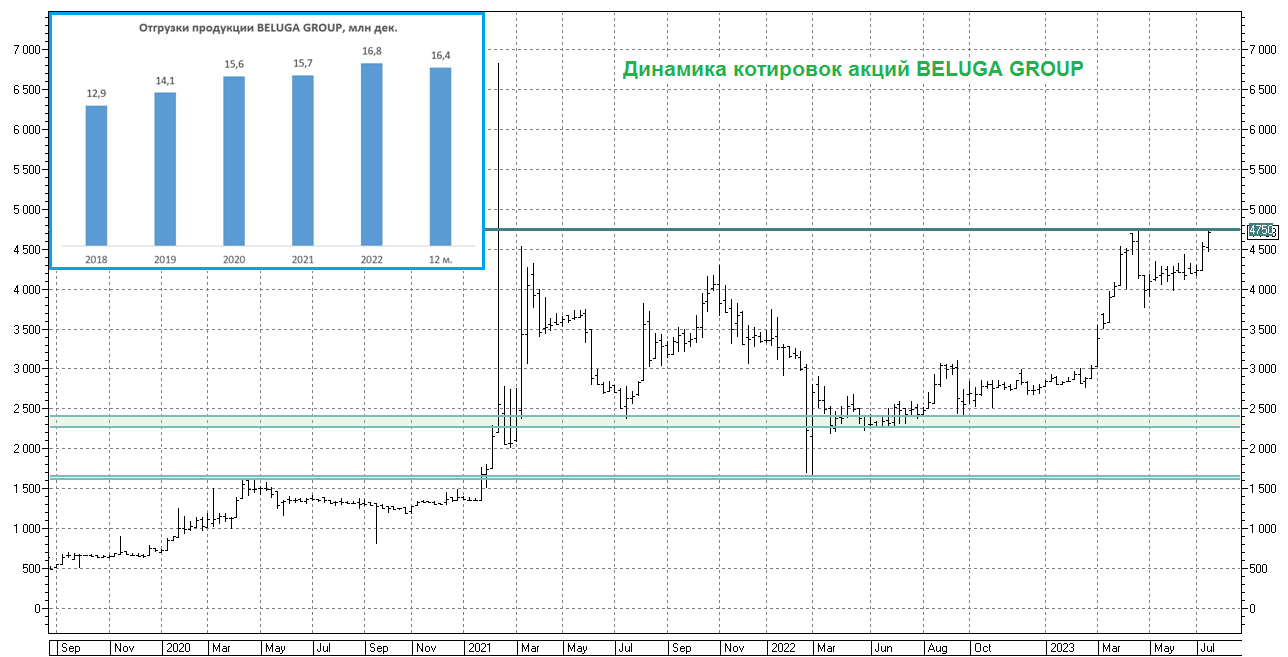

BELUGA GROUP - временный спад

🥃 BELUGA GROUP представила в конце минувшей недели свои операционные результаты за 6m2023, согласно которым отгрузки алкогольной продукции сократились с января по июнь на -5,7% (г/г) до 7 млн декалитров. Слабые результаты во многом вызваны высокой базой первого квартала прошлого года, когда население активно закупалось дорогим алкоголем, на ожиданиях роста цен из-за девальвации рубля.

При этом следует отметить, что геополитика пока не мешает бизнесу: менеджмент компании даже в новой реальности смог заключить новые контракты с партнёрами из Италии, Ирландии, Мексики, Франции и Шотландии, и реализация премиальных брендов из высокомаржинальных сегментов оказывает в итоге крайне благоприятное влияние на рост чистой прибыли.

🛒 В отчётном периоде компания открыла 155 собственных магазинов «ВинЛаб», доведя их количество до 1500. Как результат - объём продаж в торговой сети по итогам отчётного периода вырос на +33,5% (г/г), благодаря росту трафика (+27%) и среднего чека (+5%). В то время, как многие отечественные ритейлеры испытывают проблемы с трафиком, а у BELUGA GROUP с этим показателем уж точно всё в порядке. К тому же, прошлым летом компания запустила программу лояльности, и на 30 июня 2023 года её участниками стали уже 6,3 млн человек, вдумайтесь только! В планах менеджмента в ближайшие полтора года открыть ещё порядка 1000 магазинов.

👉 Как мы видим, компания шаг за шагом реализует свою Стратегию развития, благодаря вертикально-интегрированной модели бизнеса. К 2024 году компания планирует увеличить выручку до 130 млрд руб. (с текущих 97,3 млрд по итогам 2022 года) , поддерживать рентабельность EBITDA не менее 15% (по итогам 2022 года она составила 17,8%), а долговая нагрузка по показателю NetDebt/EBITDA должна составить менее 1х (сейчас 1,43х).

Поскольку BELUGA GROUP (#BELU) обычно торгуется по мультипликатору EV/EBITDA=5х, прогнозная капитализация на конец 2024 года может составить порядка 80 млрд руб., в то время как текущий показатель оценивается в районе 70 млрд руб. Таким образом, потенциал роста котировок акций составляет около 14,6%. Плюс ко всему, инвесторы могут рассчитывать на дивидендную доходность в размере 7%.

Таким образом, совокупная доходность на горизонте полутора лет может составить порядка 21,6%. На этом фоне покупка бумаг на текущих уровнях выглядит малопривлекательной, и разумно дождаться коррекции куда-нибудь в район 3800-3900 руб.

❤️ Не забывайте поставить лайк под этим постом и помните, что главный принцип инвестирования - терпение вознаграждается!

© Инвестируй или проиграешь

🥃 BELUGA GROUP представила в конце минувшей недели свои операционные результаты за 6m2023, согласно которым отгрузки алкогольной продукции сократились с января по июнь на -5,7% (г/г) до 7 млн декалитров. Слабые результаты во многом вызваны высокой базой первого квартала прошлого года, когда население активно закупалось дорогим алкоголем, на ожиданиях роста цен из-за девальвации рубля.

При этом следует отметить, что геополитика пока не мешает бизнесу: менеджмент компании даже в новой реальности смог заключить новые контракты с партнёрами из Италии, Ирландии, Мексики, Франции и Шотландии, и реализация премиальных брендов из высокомаржинальных сегментов оказывает в итоге крайне благоприятное влияние на рост чистой прибыли.

🛒 В отчётном периоде компания открыла 155 собственных магазинов «ВинЛаб», доведя их количество до 1500. Как результат - объём продаж в торговой сети по итогам отчётного периода вырос на +33,5% (г/г), благодаря росту трафика (+27%) и среднего чека (+5%). В то время, как многие отечественные ритейлеры испытывают проблемы с трафиком, а у BELUGA GROUP с этим показателем уж точно всё в порядке. К тому же, прошлым летом компания запустила программу лояльности, и на 30 июня 2023 года её участниками стали уже 6,3 млн человек, вдумайтесь только! В планах менеджмента в ближайшие полтора года открыть ещё порядка 1000 магазинов.

👉 Как мы видим, компания шаг за шагом реализует свою Стратегию развития, благодаря вертикально-интегрированной модели бизнеса. К 2024 году компания планирует увеличить выручку до 130 млрд руб. (с текущих 97,3 млрд по итогам 2022 года) , поддерживать рентабельность EBITDA не менее 15% (по итогам 2022 года она составила 17,8%), а долговая нагрузка по показателю NetDebt/EBITDA должна составить менее 1х (сейчас 1,43х).

Поскольку BELUGA GROUP (#BELU) обычно торгуется по мультипликатору EV/EBITDA=5х, прогнозная капитализация на конец 2024 года может составить порядка 80 млрд руб., в то время как текущий показатель оценивается в районе 70 млрд руб. Таким образом, потенциал роста котировок акций составляет около 14,6%. Плюс ко всему, инвесторы могут рассчитывать на дивидендную доходность в размере 7%.

Таким образом, совокупная доходность на горизонте полутора лет может составить порядка 21,6%. На этом фоне покупка бумаг на текущих уровнях выглядит малопривлекательной, и разумно дождаться коррекции куда-нибудь в район 3800-3900 руб.

❤️ Не забывайте поставить лайк под этим постом и помните, что главный принцип инвестирования - терпение вознаграждается!

© Инвестируй или проиграешь

{kind=link}

🥃 Novabev Group: стабильный рост бизнеса

Novabev Group накануне представила операционные результаты за 3 кв. 2023 года, поэтому самое время в них заглянуть.

📈Общие отгрузки выросли с июля по сентябрь на +7,3% (г/г) до 4,2 млн декалитров, благодаря увеличению продаж импортных брендов. Отгрузки собственных марок демонстрируют при этом достаточно скромный рост. Компания фиксирует высокий спрос на премиальную продукцию, что позволяет наращивать маржинальность бизнеса (чем не может похвастаться, к примеру, Абрау-Дюрсо).

🛒 В отчётном периоде было открыто 88 новых магазинов «ВинЛаб». При этом рост объёмов продаж в течение каждого из трёх кварталов этого года находится на стабильном уровне +33%, что не может не радовать. Столь сильные результаты обеспечены значительным ростом трафика, а также повышением среднего чека чуть выше инфляции. В целом, такая модель характерна для всего отечественного ритейла, где средний чек растёт плюс-минус на уровне инфляции, и успеха добиваются в первую очередь те компании, которые генерируют рост трафика. У «ВинЛаб», к слову, проблем с трафиком нет.

Если обратиться к статистике от Росстата, то мы увидим, что по состоянию на 2 октября 2023 года годовой показатель роста инфляции достиг отметки 5,9%. Ещё раз сделаю акцент на том, что рост инфляции позитивен для бизнеса Novabev Group.

❗️«ВинЛаб» - один из ключевых драйверов роста Novabev Group. Практически ежедневно компания открывает по одному новому магазину, и благодаря региональной экспансии получается неплохо масштабировать бизнес. В 3Q2023 около 200 тыс. клиентов стали участниками бонусно-накопительной программы, а всего система лояльности охватывает уже 6,5 млн клиентов.

Также менеджмент компании отмечает высокий спрос на услугу click & collect, когда покупатели в мобильном приложении делают заказ, после чего забирают его в ближайшем магазине. Сеть «ВинЛаб» широко представлена в Московском регионе и Санкт-Петербурге, где исторически проживает самое большое количество состоятельных клиентов, которые предпочитают премиальные бренды, на которых компания и зарабатывает высокую маржу.

🍾 В конце отчётного периода состоялся торжественный запуск онлайн-сервиса «ВинЛаб Бизнес», позволяющий корпоративным клиентам приобретать алкогольную продукцию под различные цели: для подарков сотрудникам и партнёрам, а также для организации мероприятий.

👉 К бизнесу Novabev Group (#BELU) лично у меня больших вопросов нет (разве что к новому бренду, к которому я вряд ли когда-нибудь смогу привыкнуть). Всё, что мне хотелось бы — это увидеть коррекцию в котировках акций куда-нибудь в район 4000+ руб., где я бы с удовольствием добавил бумаги в портфель. Ну а до этого момента продолжу наблюдать за этой историей со стороны.

❤️ Если дочитали этот пост до конца - поставьте лайк! Ну и конечно же не злоупотребляйте алкоголем и старайтесь вести здоровый образ жизни - ведь чем меньше денег вы потратите на своё здоровье, тем больше сможете инвестировать в фондовый рынок!

© Инвестируй или проиграешь

Novabev Group накануне представила операционные результаты за 3 кв. 2023 года, поэтому самое время в них заглянуть.

📈Общие отгрузки выросли с июля по сентябрь на +7,3% (г/г) до 4,2 млн декалитров, благодаря увеличению продаж импортных брендов. Отгрузки собственных марок демонстрируют при этом достаточно скромный рост. Компания фиксирует высокий спрос на премиальную продукцию, что позволяет наращивать маржинальность бизнеса (чем не может похвастаться, к примеру, Абрау-Дюрсо).

🛒 В отчётном периоде было открыто 88 новых магазинов «ВинЛаб». При этом рост объёмов продаж в течение каждого из трёх кварталов этого года находится на стабильном уровне +33%, что не может не радовать. Столь сильные результаты обеспечены значительным ростом трафика, а также повышением среднего чека чуть выше инфляции. В целом, такая модель характерна для всего отечественного ритейла, где средний чек растёт плюс-минус на уровне инфляции, и успеха добиваются в первую очередь те компании, которые генерируют рост трафика. У «ВинЛаб», к слову, проблем с трафиком нет.

Если обратиться к статистике от Росстата, то мы увидим, что по состоянию на 2 октября 2023 года годовой показатель роста инфляции достиг отметки 5,9%. Ещё раз сделаю акцент на том, что рост инфляции позитивен для бизнеса Novabev Group.

❗️«ВинЛаб» - один из ключевых драйверов роста Novabev Group. Практически ежедневно компания открывает по одному новому магазину, и благодаря региональной экспансии получается неплохо масштабировать бизнес. В 3Q2023 около 200 тыс. клиентов стали участниками бонусно-накопительной программы, а всего система лояльности охватывает уже 6,5 млн клиентов.

Также менеджмент компании отмечает высокий спрос на услугу click & collect, когда покупатели в мобильном приложении делают заказ, после чего забирают его в ближайшем магазине. Сеть «ВинЛаб» широко представлена в Московском регионе и Санкт-Петербурге, где исторически проживает самое большое количество состоятельных клиентов, которые предпочитают премиальные бренды, на которых компания и зарабатывает высокую маржу.

🍾 В конце отчётного периода состоялся торжественный запуск онлайн-сервиса «ВинЛаб Бизнес», позволяющий корпоративным клиентам приобретать алкогольную продукцию под различные цели: для подарков сотрудникам и партнёрам, а также для организации мероприятий.

👉 К бизнесу Novabev Group (#BELU) лично у меня больших вопросов нет (разве что к новому бренду, к которому я вряд ли когда-нибудь смогу привыкнуть). Всё, что мне хотелось бы — это увидеть коррекцию в котировках акций куда-нибудь в район 4000+ руб., где я бы с удовольствием добавил бумаги в портфель. Ну а до этого момента продолжу наблюдать за этой историей со стороны.

❤️ Если дочитали этот пост до конца - поставьте лайк! Ну и конечно же не злоупотребляйте алкоголем и старайтесь вести здоровый образ жизни - ведь чем меньше денег вы потратите на своё здоровье, тем больше сможете инвестировать в фондовый рынок!

© Инвестируй или проиграешь

{kind=link}

Алкоголь подорожает, но пить меньше не станут, акционерам Абрау-Дюрсо и Белуги на радость

📣 По данным СМИ, отечественные производители алкогольной продукции уведомили торговые сети о предстоящем повышении цен на свою продукцию с 1 января 2024 года в пределах 10%. Торговые сети в настоящее время всё ещё реализуют продукцию, закупленную по прошлогодним контрактам, и повышение цен обычно начинается у них в марте. В то же время, импортеры алкоголя также сообщают о планируемом повышении цен на 10-25%.

"Каждый год у нас происходит повышение акциза, и это, в свою очередь, корректирует ценовую модель для каждого предприятия. Поэтому каждый год после 1 января компании поднимают цены до 10% в зависимости от позиции. Так же будет и в этом году", — поведал владелец ликеро-водочного завода "Кристалл" Павел Победкин, чья компания планирует провести IPO на Мосбирже в этом году.

❗️ В этом году цены на спирт могут вырасти ещё сильнее, после приватизации Росспиртпрома, аукцион по продаже которого назначен на 24 января.

📊 Согласно отчётам отраслевых консалтинговых агентств, в прошлом году в России преобладали продажи водки и вина, при этом второй год подряд наблюдается сокращение спроса на пиво. Это говорит о том, что цены на полке не являются главным фактором, влияющим на потребление алкоголя, поскольку при стабильных ценах на пиво потребление пенного напитка всё равно сокращается.

Продажи алкоголя в прошлом году в основном осуществлялись через специализированные алкомаркеты и магазины у дома крупных федеральных сетей. Одной из самых быстрорастущих розничных компаний является сеть Mercury Retail Group, которая управляет магазинами "Красное&Белое" и "Бристоль". В прошлом году компания открывала более 10 магазинов в день, что вновь позволило ей стать самым быстрорастущим ритейлером страны.

🧮 Поскольку темп роста зарплат в России превышает инфляцию, а алкомаркеты растут как грибы после дождя, то в отрасли сложился консенсус, что потребители не сократят свои расходы на алкоголь из-за роста цен, а просто вместо дорожающей импортной продукции будет переключаться на отечественную. Как в том анекдоте: "Папа, это значит, что теперь ты будешь меньше пить?" - "Нет, сынок, это значит, что теперь вы будете меньше есть" ©

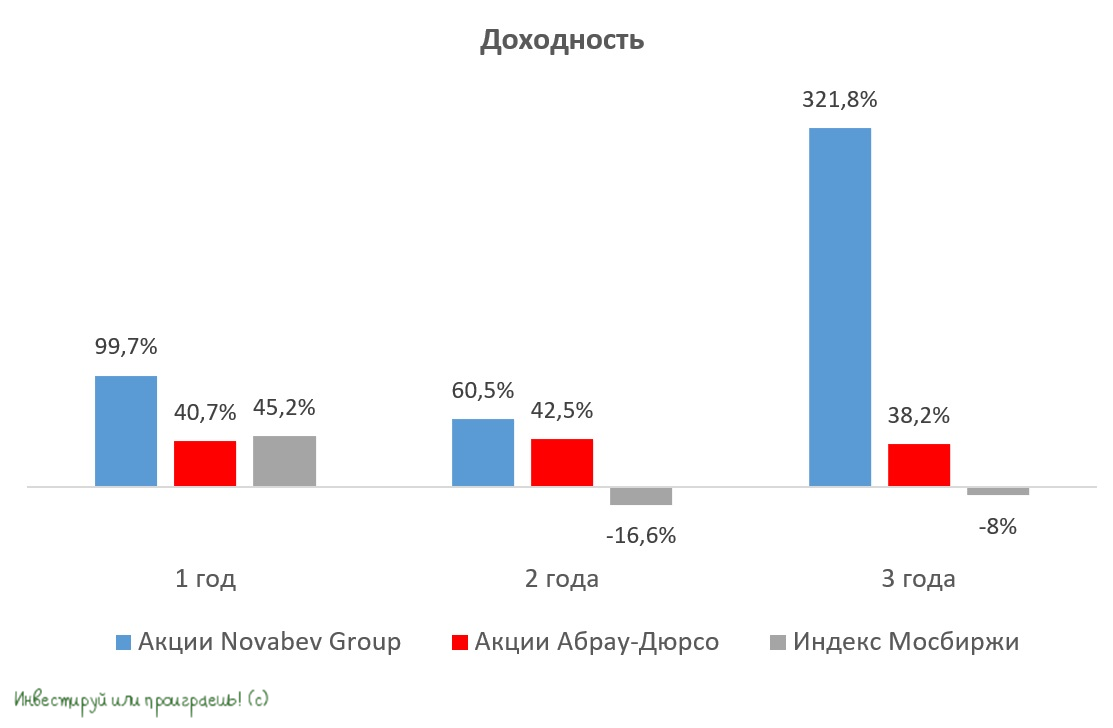

👉 Подводя итог всему вышесказанному, отмечу, что производители алкоголя в лице Novabev Group (#BELU) и Абрау-Дюрсо (#ABRD) интересны для покупок в периоды коррекций, поскольку их доходы будут расти быстрее инфляции.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 По данным СМИ, отечественные производители алкогольной продукции уведомили торговые сети о предстоящем повышении цен на свою продукцию с 1 января 2024 года в пределах 10%. Торговые сети в настоящее время всё ещё реализуют продукцию, закупленную по прошлогодним контрактам, и повышение цен обычно начинается у них в марте. В то же время, импортеры алкоголя также сообщают о планируемом повышении цен на 10-25%.

"Каждый год у нас происходит повышение акциза, и это, в свою очередь, корректирует ценовую модель для каждого предприятия. Поэтому каждый год после 1 января компании поднимают цены до 10% в зависимости от позиции. Так же будет и в этом году", — поведал владелец ликеро-водочного завода "Кристалл" Павел Победкин, чья компания планирует провести IPO на Мосбирже в этом году.

❗️ В этом году цены на спирт могут вырасти ещё сильнее, после приватизации Росспиртпрома, аукцион по продаже которого назначен на 24 января.

📊 Согласно отчётам отраслевых консалтинговых агентств, в прошлом году в России преобладали продажи водки и вина, при этом второй год подряд наблюдается сокращение спроса на пиво. Это говорит о том, что цены на полке не являются главным фактором, влияющим на потребление алкоголя, поскольку при стабильных ценах на пиво потребление пенного напитка всё равно сокращается.

Продажи алкоголя в прошлом году в основном осуществлялись через специализированные алкомаркеты и магазины у дома крупных федеральных сетей. Одной из самых быстрорастущих розничных компаний является сеть Mercury Retail Group, которая управляет магазинами "Красное&Белое" и "Бристоль". В прошлом году компания открывала более 10 магазинов в день, что вновь позволило ей стать самым быстрорастущим ритейлером страны.

🧮 Поскольку темп роста зарплат в России превышает инфляцию, а алкомаркеты растут как грибы после дождя, то в отрасли сложился консенсус, что потребители не сократят свои расходы на алкоголь из-за роста цен, а просто вместо дорожающей импортной продукции будет переключаться на отечественную. Как в том анекдоте: "Папа, это значит, что теперь ты будешь меньше пить?" - "Нет, сынок, это значит, что теперь вы будете меньше есть" ©

👉 Подводя итог всему вышесказанному, отмечу, что производители алкоголя в лице Novabev Group (#BELU) и Абрау-Дюрсо (#ABRD) интересны для покупок в периоды коррекций, поскольку их доходы будут расти быстрее инфляции.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}