📈 Зампред правления Газпрома Виталий Маркелов в интервью журналу "Газпром" заявил, что в 2022 году компания планирует добыть 494,4 млрд кубометров газа, что в целом соответствует первоначальному плану (496,9 млрд куб.м) и совсем немного не дотягивает до результатов 2021 года, когда было добыто 514,8 млрд куб.м.

Здесь конечно стоит отметить, что в течение года план ещё может быть неоднократно пересмотрен (тем более в новой реальности, когда из каждого "утюга" мы слышим слухи об эмбарго в отношении российского нефтегаза), однако подобный оптимизм со стороны топ-менеджмента не может не радовать.

В любом случае, не забываем про очень значимое место России на рынке природного газа, продолжаем мечтать о щедрых дивидендах Газпрома (#GAZP) за 2021 и 2022 гг., и продолжаем оставаться преданными акционерами некогда национального достояния. Дивидендная развязка уже скоро!

Здесь конечно стоит отметить, что в течение года план ещё может быть неоднократно пересмотрен (тем более в новой реальности, когда из каждого "утюга" мы слышим слухи об эмбарго в отношении российского нефтегаза), однако подобный оптимизм со стороны топ-менеджмента не может не радовать.

В любом случае, не забываем про очень значимое место России на рынке природного газа, продолжаем мечтать о щедрых дивидендах Газпрома (#GAZP) за 2021 и 2022 гг., и продолжаем оставаться преданными акционерами некогда национального достояния. Дивидендная развязка уже скоро!

{kind=link}

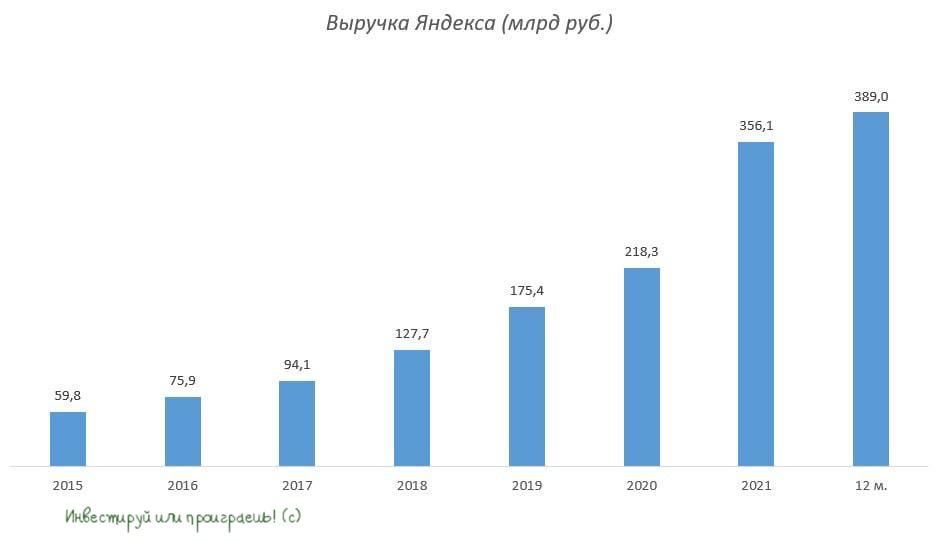

💻 «Яндекс» представил свои финансовые результаты по МСФО за 3 мес. 2022 года.

📈 Выручка российской IT-компании с января по март увеличилась на 45% (г/г) до 106 млрд руб., благодаря сильному росту доходов в сегментах такси и каршеринга, а также электронной коммерции.

📈 Доходы Яндекса от поиска и интернет-рекламы также прибавили сразу на четверть, на фоне высокого спроса на рекламу в январе-феврале. Во втором квартале следует ожидать замедления роста рекламных доходов, из-за небезосновательных опасений сокращения маркетинговых бюджетов у российского бизнеса и ухода с рынка целого ряда иностранных компаний.

📉 Снижение рынка онлайн-рекламы — основной риск для компании на ближайшее время, поскольку именно этот сегмент исторически генерирует стабильный денежный поток, который направляется на развитие других сегментов, в первую очередь электронной коммерции.

🛒 Что касается E-commerce, то этот сегмент находится в активной инвестиционной фазе, и Яндексу придётся продолжать «сжигать кэш», поскольку конкуренты в лице Wildberries и Ozon не дремлют и активно наращивают свою рыночную долю. Яндекс изначально выбрал стратегию демпинга, и на этом фоне на положительный показатель EBITDA это направление выйдет ещё не скоро.

💰 Кстати, о EBITDA – скорректированный показатель сократился на 88% (г/г) до 1,3 млрд руб. Компания ещё никогда в своей истории не была так близка к получению убытка по Adj EBITDA. Не удивлюсь, если по итогам 2 кв. 2022 года мы всё-таки увидим операционный убыток, на фоне падения доходов от портала и поиска.

💼 Ситуация с правами на досрочный выкуп конвертируемых облигаций является ещё одной причиной для беспокойства акционеров.

Менеджмент поведал о том, что рассматривает вопрос листинга на одной из международных бирж в качестве альтернативы NASDAQ, где торги прекратились ещё в конце февраля. Почти наверняка речь идёт об азиатском направлении (Гонконг?).

🧮 В феврале Яндекс прогнозировал выручку по итогам этого года в размере 500 млрд руб., но сейчас этот прогноз уже отозван, так как за минувшие с тех пор пару месяцев появилось слишком много переменных.

📃 На основе данного отчета крайне трудно сделать выводы о перспективах Яндекса в новых экономических реалиях. В нашем премиум-канале мы недавно уже рассуждали об этом, не обойдя стороной все риски этой инвестиционной истории, и в принципе свет в конце тоннеля здесь есть.

Показательным в этом смысле у Яндекса будет пресс-релиз за 2 кв. 2022 года, который мы получим в конце июля, и на основании которого уже можно будет делать хоть какие-то выводы о будущем компании.

👉 Продолжаю держать очень скромную долю бумаг Яндекса (#YNDX) в своём портфеле, купленных ещё до СВО, и докупать пока не планируюю (к тому же, у нас торгуются депозитарные расписки, со всеми вытекающими отсюда рисками). Но при этом буду внимательно следить за дальнейшим развитием событий.

📈 Выручка российской IT-компании с января по март увеличилась на 45% (г/г) до 106 млрд руб., благодаря сильному росту доходов в сегментах такси и каршеринга, а также электронной коммерции.

📈 Доходы Яндекса от поиска и интернет-рекламы также прибавили сразу на четверть, на фоне высокого спроса на рекламу в январе-феврале. Во втором квартале следует ожидать замедления роста рекламных доходов, из-за небезосновательных опасений сокращения маркетинговых бюджетов у российского бизнеса и ухода с рынка целого ряда иностранных компаний.

📉 Снижение рынка онлайн-рекламы — основной риск для компании на ближайшее время, поскольку именно этот сегмент исторически генерирует стабильный денежный поток, который направляется на развитие других сегментов, в первую очередь электронной коммерции.

🛒 Что касается E-commerce, то этот сегмент находится в активной инвестиционной фазе, и Яндексу придётся продолжать «сжигать кэш», поскольку конкуренты в лице Wildberries и Ozon не дремлют и активно наращивают свою рыночную долю. Яндекс изначально выбрал стратегию демпинга, и на этом фоне на положительный показатель EBITDA это направление выйдет ещё не скоро.

💰 Кстати, о EBITDA – скорректированный показатель сократился на 88% (г/г) до 1,3 млрд руб. Компания ещё никогда в своей истории не была так близка к получению убытка по Adj EBITDA. Не удивлюсь, если по итогам 2 кв. 2022 года мы всё-таки увидим операционный убыток, на фоне падения доходов от портала и поиска.

💼 Ситуация с правами на досрочный выкуп конвертируемых облигаций является ещё одной причиной для беспокойства акционеров.

Менеджмент поведал о том, что рассматривает вопрос листинга на одной из международных бирж в качестве альтернативы NASDAQ, где торги прекратились ещё в конце февраля. Почти наверняка речь идёт об азиатском направлении (Гонконг?).

🧮 В феврале Яндекс прогнозировал выручку по итогам этого года в размере 500 млрд руб., но сейчас этот прогноз уже отозван, так как за минувшие с тех пор пару месяцев появилось слишком много переменных.

📃 На основе данного отчета крайне трудно сделать выводы о перспективах Яндекса в новых экономических реалиях. В нашем премиум-канале мы недавно уже рассуждали об этом, не обойдя стороной все риски этой инвестиционной истории, и в принципе свет в конце тоннеля здесь есть.

Показательным в этом смысле у Яндекса будет пресс-релиз за 2 кв. 2022 года, который мы получим в конце июля, и на основании которого уже можно будет делать хоть какие-то выводы о будущем компании.

👉 Продолжаю держать очень скромную долю бумаг Яндекса (#YNDX) в своём портфеле, купленных ещё до СВО, и докупать пока не планируюю (к тому же, у нас торгуются депозитарные расписки, со всеми вытекающими отсюда рисками). Но при этом буду внимательно следить за дальнейшим развитием событий.

{kind=link}

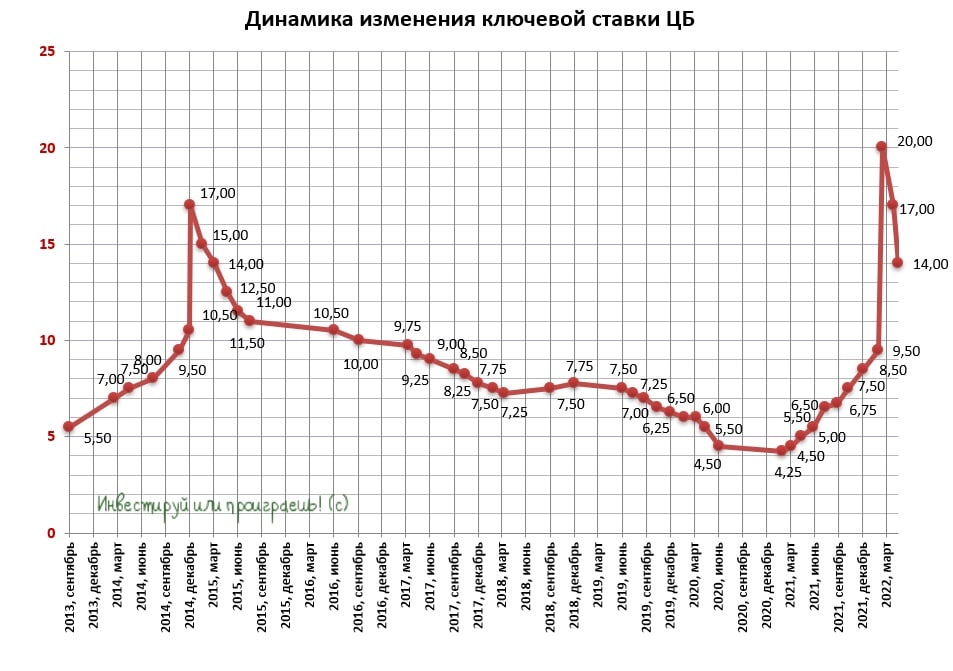

❗️Банк России весьма удивил, решив сохранить шаг для снижения ключевой ставки.

По итогам сегодняшнего заседания ключевую ставку решено снизить на 300 б.п. до 14%.

При развитии ситуации в соответствии с базовым прогнозом Банк России видит пространство для снижения ключевой ставки в 2022 году.

По итогам сегодняшнего заседания ключевую ставку решено снизить на 300 б.п. до 14%.

При развитии ситуации в соответствии с базовым прогнозом Банк России видит пространство для снижения ключевой ставки в 2022 году.

{kind=link}

📣 «Газпромбанк инвестиции» накануне провёл онлайн-конференцию с директором департамента рынка акций Мосбиржи Борисом Блохиным, основные тезисы которой я предлагаю вашему вниманию:

✔️Запрет на сделки для нерезидентов привёл к тому, что доля физ.лиц на рынке акций выросла с 45% до 75%.

✔️Как долго продлится запрет для нерезидентов никто не знает.

✔️Биржа рассматривает возможность проведения торгов в вечернюю сессию. Как только маркетмейкеры буду готовы поддерживать ликвидность, торги будут запущены.

✔️Национальный расчетный депозитарий еженедельно проводит переговоры с Euroclear о возобновлении работы депозитарного моста, но пока никакой конкретики нет.

✔️Крупные держатели российских активов для того, чтобы продать акции резиденту, должны получить соответствующее разрешение от ЦБ или правительственной комиссии.

✔️Участники рынка и регулятор обсуждают идею «отдельного стакана» для нерезидентов.

✔️Биржа думает над расширением списка иностранных акций за счет бумаг Китая, Гонконга, Тайланда.

✔️Отсутствие торгов на рынке акций в марте не оказало сильного негативного влияния на операционные доходы Мосбиржи (#MOEX), поскольку биржа нарастила доходы в других сегментах.

👉 Подводя итог этой онлайн-конференции, ещё раз подчеркну, что нерезидентов будут выпускать с российского фондового рынка не скоро, а это значит, что обвала фондового рынка в ближайшие месяцы точно не произойдёт. К тому же, один из вариантов - это отдельный "стакан" для нерезидентов, что должно защитить российского инвестора.

Физ.лица сейчас - основная движущая сила рынка, а физики исторически любят дивидендные истории на нашем рынке. Поэтому я продолжаю в первую очередь ориентироваться на них, и на сегодняшний день в моём вочлисте 11 российских акций (хотя потенциально этот список даже чуть шире).

Несмотря на все трудности, рынок акций постепенно оживает, приспосабливаясь к новой реальности. Приспосабливаемся и мы с вами, спустя два месяца возвращаясь к покупкам бумаг.

❗️Пользуясь удобным случаем, я ещё раз спешу напомнить вам, что в нашем закрытом канале Инвестируй или проиграешь PREMIUM помимо массы авторского аналитического материала, я также отчитываюсь обо всех своих сделках по портфелю, регулярно актуализирую вочлист, а также активно участвую в обсуждении текущей рыночной ситуации. Присоединяйтесь, и вы точно не пожалеете!

🎈С наступающими майскими праздниками, друзья! С уважением, дядя Юра.

✔️Запрет на сделки для нерезидентов привёл к тому, что доля физ.лиц на рынке акций выросла с 45% до 75%.

✔️Как долго продлится запрет для нерезидентов никто не знает.

✔️Биржа рассматривает возможность проведения торгов в вечернюю сессию. Как только маркетмейкеры буду готовы поддерживать ликвидность, торги будут запущены.

✔️Национальный расчетный депозитарий еженедельно проводит переговоры с Euroclear о возобновлении работы депозитарного моста, но пока никакой конкретики нет.

✔️Крупные держатели российских активов для того, чтобы продать акции резиденту, должны получить соответствующее разрешение от ЦБ или правительственной комиссии.

✔️Участники рынка и регулятор обсуждают идею «отдельного стакана» для нерезидентов.

✔️Биржа думает над расширением списка иностранных акций за счет бумаг Китая, Гонконга, Тайланда.

✔️Отсутствие торгов на рынке акций в марте не оказало сильного негативного влияния на операционные доходы Мосбиржи (#MOEX), поскольку биржа нарастила доходы в других сегментах.

👉 Подводя итог этой онлайн-конференции, ещё раз подчеркну, что нерезидентов будут выпускать с российского фондового рынка не скоро, а это значит, что обвала фондового рынка в ближайшие месяцы точно не произойдёт. К тому же, один из вариантов - это отдельный "стакан" для нерезидентов, что должно защитить российского инвестора.

Физ.лица сейчас - основная движущая сила рынка, а физики исторически любят дивидендные истории на нашем рынке. Поэтому я продолжаю в первую очередь ориентироваться на них, и на сегодняшний день в моём вочлисте 11 российских акций (хотя потенциально этот список даже чуть шире).

Несмотря на все трудности, рынок акций постепенно оживает, приспосабливаясь к новой реальности. Приспосабливаемся и мы с вами, спустя два месяца возвращаясь к покупкам бумаг.

❗️Пользуясь удобным случаем, я ещё раз спешу напомнить вам, что в нашем закрытом канале Инвестируй или проиграешь PREMIUM помимо массы авторского аналитического материала, я также отчитываюсь обо всех своих сделках по портфелю, регулярно актуализирую вочлист, а также активно участвую в обсуждении текущей рыночной ситуации. Присоединяйтесь, и вы точно не пожалеете!

🎈С наступающими майскими праздниками, друзья! С уважением, дядя Юра.

YouTube

Инвесткомитет: Рынок акций

Запись эфира от 26.04.2022

Обсудили в эфире изменения на фондовом рынке. Специальным гостем эфира стал Борис Блохин, директор департамента рынка акций Московской биржи. Он работает на бирже с 2013 года, и сейчас отвечает за развитие рынка акций и биржевых…

Обсудили в эфире изменения на фондовом рынке. Специальным гостем эфира стал Борис Блохин, директор департамента рынка акций Московской биржи. Он работает на бирже с 2013 года, и сейчас отвечает за развитие рынка акций и биржевых…

Forwarded from Market Power

😏А ты точно инвестор?

🔥В этой рубрике Market Power задает вопросы известным финансовым блогерам и медийным инвесторам.

🤘Наш гость сегодня - Юрий Козлов, автор телеграм-канала @invest_or_lost, создатель, автор сообщества ‘Инвестируй или проиграешь’.

‼️ВНИМАНИЕ!

Данная рубрика НЕ ЯВЛЯЕТСЯ индивидуальной инвестиционной рекомендацией. Мнение инвестора-респондента МОЖЕТ НЕ СОВПАДАТЬ с мнением редакции Market Power

#MP_атыточноинвестор

🔥В этой рубрике Market Power задает вопросы известным финансовым блогерам и медийным инвесторам.

🤘Наш гость сегодня - Юрий Козлов, автор телеграм-канала @invest_or_lost, создатель, автор сообщества ‘Инвестируй или проиграешь’.

‼️ВНИМАНИЕ!

Данная рубрика НЕ ЯВЛЯЕТСЯ индивидуальной инвестиционной рекомендацией. Мнение инвестора-респондента МОЖЕТ НЕ СОВПАДАТЬ с мнением редакции Market Power

#MP_атыточноинвестор

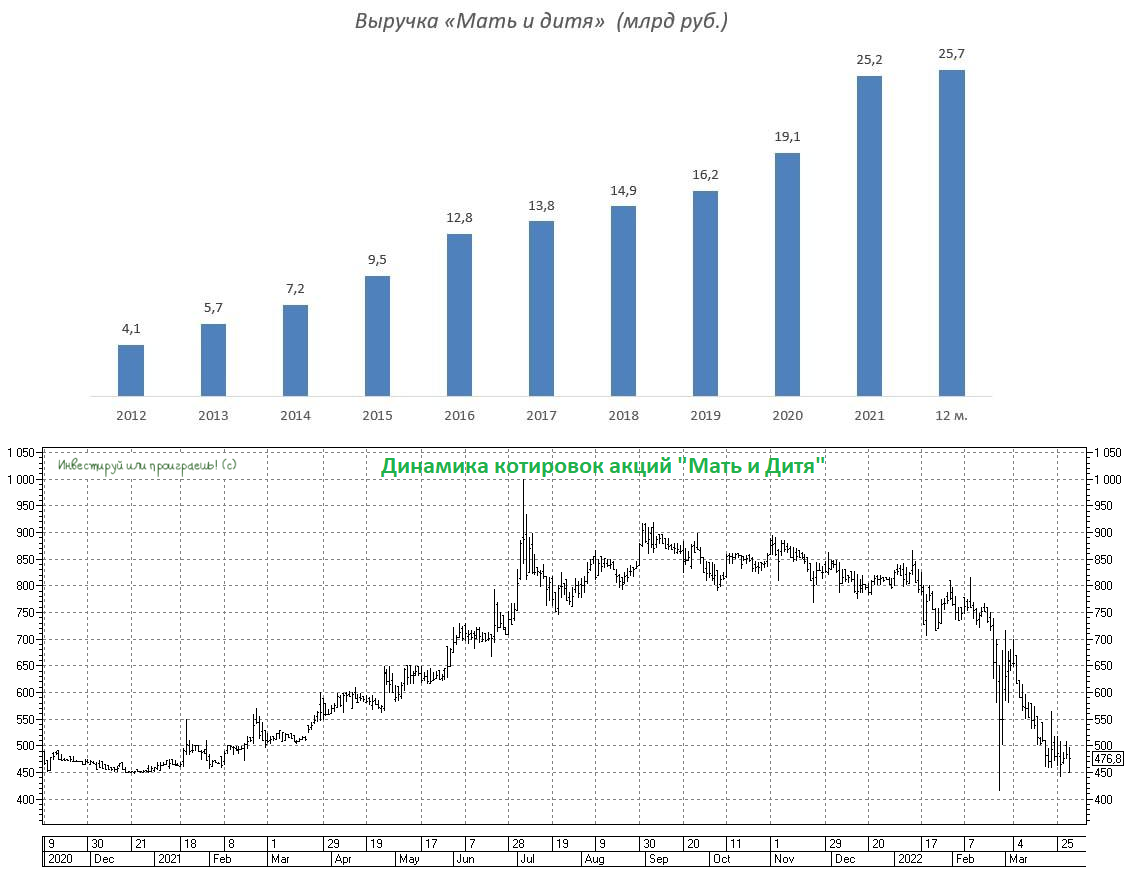

💉Группа «Мать и Дитя» на минувшей неделе представила свои операционные результаты за 3 мес. 2022 г.

📈 Выручка компании с января по март увеличилась в годовом выражении на 7,7% (г/г) до 6,2 млрд руб. В последние годы компания радовала инвесторов двузначными темпами роста выручки, но кризис наносит удар и по платной медицине. Реальные доходы россиян падают в течение последних двух месяцев, уровень безработицы растёт, а вместе с ней и общий уровень неопределённости, а потому россияне не спешат сейчас тратиться на своё здоровье, предпочитая отложить этот вопрос там, где это возможно (по крайней мере, по части диагностики уж точно).

📈 "Мать и Дитя" зафиксировала в отчётном периоде снижение количества амбулаторных посещений на 1,3% (г/г) и увеличения количества родов на 3,2% (г/г), при этом в обоих случаях наблюдался рост среднего чека (но это лишь последствия инфляции, не более того).

В минувшем году в рамках онлайн-конференций менеджмент компании неоднократно заявлял о том, что компания может легко переложить рост инфляции на своих клиентов, однако на практике рост среднего чека оказался меньше инфляции. На мой взгляд, руководство решило не искушать судьбу, поскольку задрав ценник можно сократить трафик, и итоговый результат может оказаться ещё более слабым.

💼 Отрадно отметить снижение на треть чистого долга компании за последние три месяца - показатель сократился на 616 млн руб. до 1,3 млрд.

💰 В пресс-релизе приводится комментарий ген.директора "Мать и Дитя" Марка Курцера, который называет текущее финансовое положение компании сильным, что на фоне низкой долговой нагрузки позволяет рассчитывать на выплату дивидендов до конца текущего года. Напомню, в конце марта было принято решение о приостановке инвестиций в новые проекты и выплаты дивидендов для формирования буфера ликвидности, до тех пор, пока не будет большей ясности в отношении ситуации. Посмотрим, как будет развиваться ситуация дальше, и как её будет комментировать топ-менеджмент "Мать и Дитя".

🤵♂️«В это непростое время мы отмечаем, что медицина остается вне геополитических ограничений – поставки лекарств и медицинского оборудования продолжаются в прежнем режиме, и мы не испытываем никаких трудностей с их получением», - заключил генеральный директор Группы «Мать и дитя» Марк Курцер.

🏥 Во 2 кв. 2022 года ожидается открытие двух амбулаторных клиник в Московском регионе и одной в Екатеринбурге. После этого в 2024 году ожидается запуск масштабного проекта «Лапино-3».

👉 Подводя итог всему вышесказанному, резюмирую, что открытие новых клиник и низкая долговая нагрузка являются важными конкурентными преимуществами Группа «Мать и дитя» (#MDMG), однако кипрская прописка компании не позволяет рассчитывать на дивидендные выплаты, что является ложкой дёгтя в бочке меда. Буду держать руку на пульсе и внимательно следить за дальнейшим развитием событий. На текущий момент акционером компании не являюсь.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 Выручка компании с января по март увеличилась в годовом выражении на 7,7% (г/г) до 6,2 млрд руб. В последние годы компания радовала инвесторов двузначными темпами роста выручки, но кризис наносит удар и по платной медицине. Реальные доходы россиян падают в течение последних двух месяцев, уровень безработицы растёт, а вместе с ней и общий уровень неопределённости, а потому россияне не спешат сейчас тратиться на своё здоровье, предпочитая отложить этот вопрос там, где это возможно (по крайней мере, по части диагностики уж точно).

📈 "Мать и Дитя" зафиксировала в отчётном периоде снижение количества амбулаторных посещений на 1,3% (г/г) и увеличения количества родов на 3,2% (г/г), при этом в обоих случаях наблюдался рост среднего чека (но это лишь последствия инфляции, не более того).

В минувшем году в рамках онлайн-конференций менеджмент компании неоднократно заявлял о том, что компания может легко переложить рост инфляции на своих клиентов, однако на практике рост среднего чека оказался меньше инфляции. На мой взгляд, руководство решило не искушать судьбу, поскольку задрав ценник можно сократить трафик, и итоговый результат может оказаться ещё более слабым.

💼 Отрадно отметить снижение на треть чистого долга компании за последние три месяца - показатель сократился на 616 млн руб. до 1,3 млрд.

💰 В пресс-релизе приводится комментарий ген.директора "Мать и Дитя" Марка Курцера, который называет текущее финансовое положение компании сильным, что на фоне низкой долговой нагрузки позволяет рассчитывать на выплату дивидендов до конца текущего года. Напомню, в конце марта было принято решение о приостановке инвестиций в новые проекты и выплаты дивидендов для формирования буфера ликвидности, до тех пор, пока не будет большей ясности в отношении ситуации. Посмотрим, как будет развиваться ситуация дальше, и как её будет комментировать топ-менеджмент "Мать и Дитя".

🤵♂️«В это непростое время мы отмечаем, что медицина остается вне геополитических ограничений – поставки лекарств и медицинского оборудования продолжаются в прежнем режиме, и мы не испытываем никаких трудностей с их получением», - заключил генеральный директор Группы «Мать и дитя» Марк Курцер.

🏥 Во 2 кв. 2022 года ожидается открытие двух амбулаторных клиник в Московском регионе и одной в Екатеринбурге. После этого в 2024 году ожидается запуск масштабного проекта «Лапино-3».

👉 Подводя итог всему вышесказанному, резюмирую, что открытие новых клиник и низкая долговая нагрузка являются важными конкурентными преимуществами Группа «Мать и дитя» (#MDMG), однако кипрская прописка компании не позволяет рассчитывать на дивидендные выплаты, что является ложкой дёгтя в бочке меда. Буду держать руку на пульсе и внимательно следить за дальнейшим развитием событий. На текущий момент акционером компании не являюсь.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

🇷🇺 После принятого решения об оплате за поставки российского газа в рублях многие страны-покупатели официально высказались о своём отказе идти на эти условия. Венгрия на данный момент - единственная страна из Евросоюза, которая согласилась покупать российский газ по новой схеме. Армения также ранее заявила, что готова платить по новым правилам.

Все остальные страны либо отказались от оплаты нашего газа по новым правилам, либо уже полностью приостановили поставки (в частности, Болгария и Польша). Хотя по большому счёту для стран-покупателей российского газа совершенно ничего не изменилось: они как и прежде могут оплачивать «голубое топливо» иностранной валютой, открыв предварительно спец.счета в Газпромбанке, который в свою очередь выполняет исключительно агентскую функцию, конвертируя евро и доллары в рубли.

Т.е. импортёры российского газа по факту как платили валютой, так и должны платить валютой по новым правилам! Но принципы не позволяют им, видите ли, переступить через свою гордость. Что ж, их право.

🗞 По данным Bloomberg, уже известно о десяти странах, открывших специальные счета в Газпромбанке для оплаты поставок газа в рублях. Четыре европейских государства уже оплатили поставки российского газа по новой схеме, предусматривающей открытие счета в Газпромбанке. Правда, о каких именно странах идёт речь, Bloomberg не уточнил. А жаль, любопытно было бы взглянуть.

🧾 Ну и напоследок предлагаю вашему вниманию список 11 стран, которые уже успели официально отказаться платить рублями за газ:

⛔️ Азербайджан

⛔️ Болгария

⛔️ Великобритания

⛔️ Германия

⛔️ Канада

⛔️ Италия

⛔️ Польша

⛔️ США

⛔️ Финляндия

⛔️ Франция

⛔️ Япония

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Все остальные страны либо отказались от оплаты нашего газа по новым правилам, либо уже полностью приостановили поставки (в частности, Болгария и Польша). Хотя по большому счёту для стран-покупателей российского газа совершенно ничего не изменилось: они как и прежде могут оплачивать «голубое топливо» иностранной валютой, открыв предварительно спец.счета в Газпромбанке, который в свою очередь выполняет исключительно агентскую функцию, конвертируя евро и доллары в рубли.

Т.е. импортёры российского газа по факту как платили валютой, так и должны платить валютой по новым правилам! Но принципы не позволяют им, видите ли, переступить через свою гордость. Что ж, их право.

🗞 По данным Bloomberg, уже известно о десяти странах, открывших специальные счета в Газпромбанке для оплаты поставок газа в рублях. Четыре европейских государства уже оплатили поставки российского газа по новой схеме, предусматривающей открытие счета в Газпромбанке. Правда, о каких именно странах идёт речь, Bloomberg не уточнил. А жаль, любопытно было бы взглянуть.

🧾 Ну и напоследок предлагаю вашему вниманию список 11 стран, которые уже успели официально отказаться платить рублями за газ:

⛔️ Азербайджан

⛔️ Болгария

⛔️ Великобритания

⛔️ Германия

⛔️ Канада

⛔️ Италия

⛔️ Польша

⛔️ США

⛔️ Финляндия

⛔️ Франция

⛔️ Япония

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

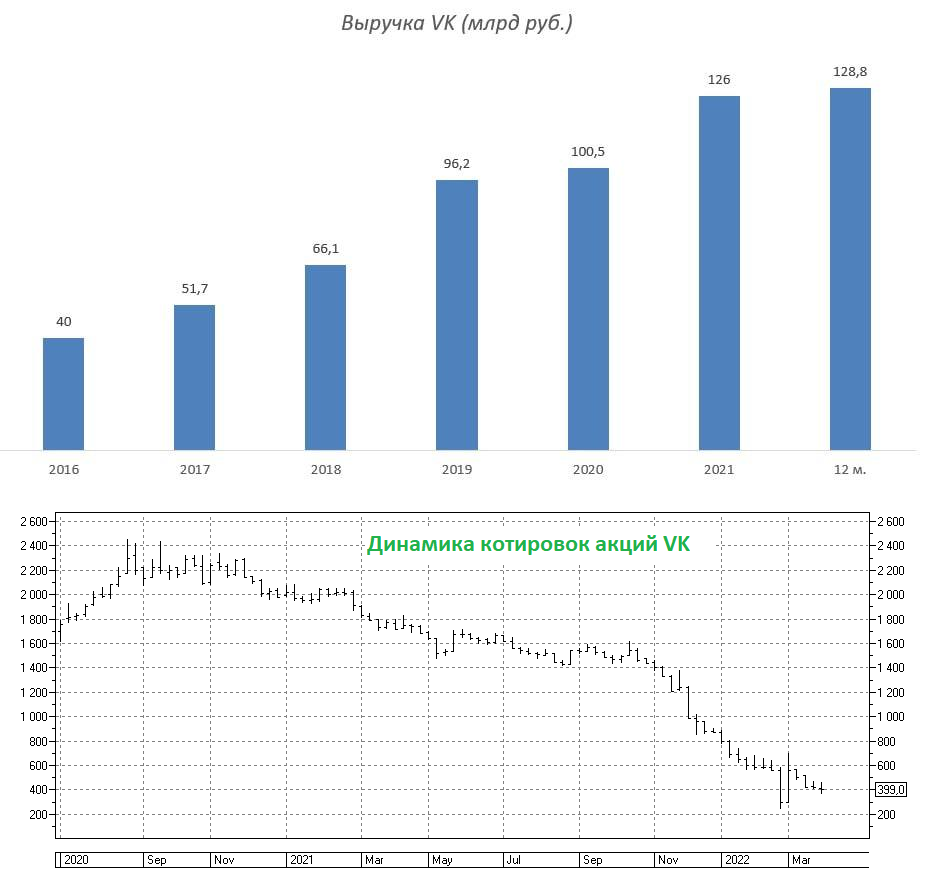

🧮 «VK» представила свои финансовые результаты по МСФО за 1 кв. 2022 года.

📈 Выручка компании увеличилась с января по март на 10% (г/г) до 30,6 млрд руб. IT-компании всегда принято считать компаниями-роста, но у VK с этим хронические проблемы. К примеру, Яндекс (#YNDX) отрапортовал о росте выручки за этот же период на 45% (г/г).

Если несколько лет назад сегменты интернет-рекламы и мобильных игр были ключевыми драйверами роста выручки, то сейчас оба показателя стагнируют.

📈 Хороший рост демонстрирует только сегмент онлайн-образования, где доходы выросли на 26% (г/г) до 2,7 млрд руб. За счёт эффекта низкой базы компания сможет поддерживать высокий темп роста в ближайшие год-два.

📱ВКонтакте сохраняет лидирующую позицию среди социальных сетей в России, и на фоне блокировок иностранных соцсетей (Facebook, Instagram, Twitter) сможет нарастить операционные доходы в этом году, поскольку геополитический кризис между России и западом только лишь усугубляется.

Но поскольку у ВКонтакте высокая база, то сильного положительного эффекта на общий темп роста выручки это не окажет. Поэтому здесь нужно отдавать себе отчёт в том, что только лишь за счёт соцсетей и онлайн-образования VK вряд ли удастся достигнуть темпа роста Яндекса.

📉 Показатель EBITDA у VK сократился ровно наполовину - до 3 млрд руб. К слову, у Яндекса этот провал оказался ещё больше внушительным (-88% г/г), но айтишников по EBITDA никогда не оценивали, а всегда смотрели только на рост выручки, и по этому показателю Яндекс явный фаворит.

📊 Выручка «О2О» (совместное предприятие со Сбером в сфере еды и транспорта) выросла более чем вдвое, достигнув 22,5 млрд руб., однако миноритариям от этого ни тепло, ни холодно, поскольку результаты не консолидируются в отчётность, ибо доля VK составляет здесь 45,01%.

Активы «О2О» вполне можно было бы вывести на IPO, что способствовало бы переоценке бумаг VK, но в текущих санкционных реалиях об этом можно благополучно забыть. На мой взгляд, монетизация «О2О» - это в лучшем случае горизонт 2025 года.

👉 Если раньше инвесторы рассматривали VK (#VKCO) исключительно как альтернатива Яндексу в отечественном IT-секторе, то сейчас в этой отрасли есть новая фишка – Группа Позитив (#POSI), которая буквально ворвалась в мой вочлист и продолжает оставаться одним из перспективных вариантов на долгосрочную покупку. На этом фоне бумаги VK (и кстати Яндекса тоже с иностранной пропиской) становятся всё менее интересными. У меня по-прежнему не возникло желания покупать данные бумаги в свой портфель.

📈 Выручка компании увеличилась с января по март на 10% (г/г) до 30,6 млрд руб. IT-компании всегда принято считать компаниями-роста, но у VK с этим хронические проблемы. К примеру, Яндекс (#YNDX) отрапортовал о росте выручки за этот же период на 45% (г/г).

Если несколько лет назад сегменты интернет-рекламы и мобильных игр были ключевыми драйверами роста выручки, то сейчас оба показателя стагнируют.

📈 Хороший рост демонстрирует только сегмент онлайн-образования, где доходы выросли на 26% (г/г) до 2,7 млрд руб. За счёт эффекта низкой базы компания сможет поддерживать высокий темп роста в ближайшие год-два.

📱ВКонтакте сохраняет лидирующую позицию среди социальных сетей в России, и на фоне блокировок иностранных соцсетей (Facebook, Instagram, Twitter) сможет нарастить операционные доходы в этом году, поскольку геополитический кризис между России и западом только лишь усугубляется.

Но поскольку у ВКонтакте высокая база, то сильного положительного эффекта на общий темп роста выручки это не окажет. Поэтому здесь нужно отдавать себе отчёт в том, что только лишь за счёт соцсетей и онлайн-образования VK вряд ли удастся достигнуть темпа роста Яндекса.

📉 Показатель EBITDA у VK сократился ровно наполовину - до 3 млрд руб. К слову, у Яндекса этот провал оказался ещё больше внушительным (-88% г/г), но айтишников по EBITDA никогда не оценивали, а всегда смотрели только на рост выручки, и по этому показателю Яндекс явный фаворит.

📊 Выручка «О2О» (совместное предприятие со Сбером в сфере еды и транспорта) выросла более чем вдвое, достигнув 22,5 млрд руб., однако миноритариям от этого ни тепло, ни холодно, поскольку результаты не консолидируются в отчётность, ибо доля VK составляет здесь 45,01%.

Активы «О2О» вполне можно было бы вывести на IPO, что способствовало бы переоценке бумаг VK, но в текущих санкционных реалиях об этом можно благополучно забыть. На мой взгляд, монетизация «О2О» - это в лучшем случае горизонт 2025 года.

👉 Если раньше инвесторы рассматривали VK (#VKCO) исключительно как альтернатива Яндексу в отечественном IT-секторе, то сейчас в этой отрасли есть новая фишка – Группа Позитив (#POSI), которая буквально ворвалась в мой вочлист и продолжает оставаться одним из перспективных вариантов на долгосрочную покупку. На этом фоне бумаги VK (и кстати Яндекса тоже с иностранной пропиской) становятся всё менее интересными. У меня по-прежнему не возникло желания покупать данные бумаги в свой портфель.

{kind=link}

🚂 Погрузка на сети ОАО «Российские железные дороги» в апреле 2022 года сократилась на 5% (г/г) до 102,4 млн т.

📉 Падение погрузки за последний месяц ускорилось: если мы вспомним, в марте этот показатель сократился на 2,4% (г/г).

Ж/Д операторы снизили объёмы перевозки угля и нефти, увеличив при этом перевозку металлопроката и контейнеров.

📉 Если анализировать итоги первых четырёх месяцев 2022 года, то за этот период погрузка сократилась на 1,1% (г/г) до 410,3 млн т. Транспортный сектор исторически демонстрирует слабость в начале каждого экономического кризиса, и такая динамика для меня была вполне ожидаема.

💪 При этом по итогам апреля РЖД зафиксировала рекордный грузооборот на Восточном полигоне.

🤵♂️«На фоне введения санкций в адрес России выросла средняя дальность перевозки грузов. Если раньше металл, руду, минеральные удобрения везли в Европу, то сегодня основными направлениями стали страны Юго-Восточной Азии, куда везти грузы с отдельных полигонов дальше», - поведал заместитель председателя Ассоциации операторов подвижного состава Денис Семёнкин.

📈 Несмотря на снижение погрузки в марте-апреле, суточная ставка аренды полувагона находится на историческом максимуме. По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в апреле ставка аренды составила 2986 руб.

👉На Мосбирже представлены бумаги FESCO (#FESH) и Globaltrans (#GLTR).

Для первой текущая ситуация благоприятная, поскольку растёт грузооборот контейнеров, и компания традиционно сфокусирована на логистике Россия-Азия.

Для второй компании в целом всё тоже неплохо, поскольку высокие ставки аренды на полувагоны позволяют увеличить выручку и чистую прибыль даже в условиях снижения погрузки. Однако здесь нужно помнить, что на Мосбирже представлены депозитарные расписки Globaltrans, и до процедуры редомициляции я бы не спешил с покупками, тем более в эти смутные времена.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📉 Падение погрузки за последний месяц ускорилось: если мы вспомним, в марте этот показатель сократился на 2,4% (г/г).

Ж/Д операторы снизили объёмы перевозки угля и нефти, увеличив при этом перевозку металлопроката и контейнеров.

📉 Если анализировать итоги первых четырёх месяцев 2022 года, то за этот период погрузка сократилась на 1,1% (г/г) до 410,3 млн т. Транспортный сектор исторически демонстрирует слабость в начале каждого экономического кризиса, и такая динамика для меня была вполне ожидаема.

💪 При этом по итогам апреля РЖД зафиксировала рекордный грузооборот на Восточном полигоне.

🤵♂️«На фоне введения санкций в адрес России выросла средняя дальность перевозки грузов. Если раньше металл, руду, минеральные удобрения везли в Европу, то сегодня основными направлениями стали страны Юго-Восточной Азии, куда везти грузы с отдельных полигонов дальше», - поведал заместитель председателя Ассоциации операторов подвижного состава Денис Семёнкин.

📈 Несмотря на снижение погрузки в марте-апреле, суточная ставка аренды полувагона находится на историческом максимуме. По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в апреле ставка аренды составила 2986 руб.

👉На Мосбирже представлены бумаги FESCO (#FESH) и Globaltrans (#GLTR).

Для первой текущая ситуация благоприятная, поскольку растёт грузооборот контейнеров, и компания традиционно сфокусирована на логистике Россия-Азия.

Для второй компании в целом всё тоже неплохо, поскольку высокие ставки аренды на полувагоны позволяют увеличить выручку и чистую прибыль даже в условиях снижения погрузки. Однако здесь нужно помнить, что на Мосбирже представлены депозитарные расписки Globaltrans, и до процедуры редомициляции я бы не спешил с покупками, тем более в эти смутные времена.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

👥 Рекомендую потратить час своего времени и послушать (на русском языке!) ключевые моменты встречи акционеров Berkshire Hathaway, которая состоялась 30 апреля 2022 года. Тем более предпраздничная пятница на дворе, самое время!

Подумать только, этим двум парням (Уоррену Баффетту и Чарли Мангеру) на двоих 190 лет! И с их огромным инвестиционным опытом к их размышлениям и ходу мыслей уж точно можно и нужно прислушиваться!

Подумать только, этим двум парням (Уоррену Баффетту и Чарли Мангеру) на двоих 190 лет! И с их огромным инвестиционным опытом к их размышлениям и ходу мыслей уж точно можно и нужно прислушиваться!

YouTube

Встреча акционеров Berkshire Hathaway 2022. Основные вопросы

Перед вами ключевые вопросы со встречи акционеров Berkshire Hathaway 2022 (30.04.22). Оптимизировал выступление, чтобы вы не тратили свое ценное время на лишнюю информацию. Некоторые вопросы были убраны, так как порой, важен не сам вопрос, а ответ Уоррена…

🤨 Минувшая рабочая неделя для отечественного фондового рынка оказалась праздничной (впрочем, такой же будет следующая) и сокращённой, и отметилась разве что очередными рисками ужесточения антироссийских санкций со стороны Запада, ну и приятными дивидендными новостями от Ленэнерго, Совет директоров которой рекомендовал направить владельцам привилегированных бумаг 21,22 руб. на акцию (точно по див.уставу), что сулит уверенную двузначную ДД по текущим котировкам.

📚 Пользуясь длинными выходными, предлагаю вспомнить самые интересные посты минувших двух недель на нашем канале "Инвестируй или проиграешь" и перечитать их, если вдруг некоторые из них вы пропустили в суете рабочих будней:

🔸 VK: анализ отчётности по МСФО за 1 кв. 2022 года

🔸 Какие страны отказались и согласились платить за российский газ рублями?

🔸 Мать и Дитя: анализ производственных результатов за 1 кв. 2022 года

🔸 Общение с топ-менеджментом Мосбиржи: что ждёт российский фондовый рынок?

🔸 Яндекс: анализ отчётности по МСФО за 1 кв. 2022 года

🔸 X5 Group: анализ отчётности по МСФО за 1 кв. 2022 года

🔸 Лента: анализ отчётности по МСФО за 1 кв. 2022 года

🔸 Русагро: анализ производственных результатов за 1 кв. 2022 года

🔸 Скидки на российскую нефть - это ненадолго?

🔸 Олег Дерипаска: тезисы интервью

🔸 ЛСР: актуализация инвестиционной идеи в новой реальности

🤫 А ещё у нас есть уютный клуб "Инвестируй или проиграешь PREMIUM" (содержание), подписчиков которого я также в ежедневном режиме радую интересными и полезными постами, сообщаю обо всех своих сделках по собственному портфелю, а ещё мы там в ламповой обстановке общаемся, обсуждаем рынки и инвестиционные идеи:

🔐 Мой актуальный вочлист (с целевыми уровнями)

🔐 Воскресный апрельский вебинар в кругу друзей и размышления по рынку в эфире

🔐 Сектор российских застройщиков: сравнительный анализ и перспективы отрасли

🔐 Российский ритейл: сравнительный обзор публичных компаний по итогам 1 кв. 2022 года

🔐 Газпромнефть: перспективная инвестиционная идея?

🔐 Ленэнерго ап: инвестиционная идея, которая в итоге не подвела

🔐 Юнипро: анализ отчётности по МСФО за 1 кв. 2022 года и дальнейшие расклады

🔐 ВСМПО-АВИСМА: анализ компании в двух частях (первая и вторая)

🔐 НМТП: бенефициар или потерпевший?

🔐 Polymetal: производственные результаты за 1 кв. 2022 года и анализ Дня инвестора

🔐 Чем грозит замедление китайской экономики для России?

🔐 ГМК Норникель: анализ производственных результатов за 1 кв. 2022 года

🎈 Хороших вам выходных, друзья! Отдохните как следует и проведите время с пользой!

С уважением, дядя Юра.

📚 Пользуясь длинными выходными, предлагаю вспомнить самые интересные посты минувших двух недель на нашем канале "Инвестируй или проиграешь" и перечитать их, если вдруг некоторые из них вы пропустили в суете рабочих будней:

🔸 VK: анализ отчётности по МСФО за 1 кв. 2022 года

🔸 Какие страны отказались и согласились платить за российский газ рублями?

🔸 Мать и Дитя: анализ производственных результатов за 1 кв. 2022 года

🔸 Общение с топ-менеджментом Мосбиржи: что ждёт российский фондовый рынок?

🔸 Яндекс: анализ отчётности по МСФО за 1 кв. 2022 года

🔸 X5 Group: анализ отчётности по МСФО за 1 кв. 2022 года

🔸 Лента: анализ отчётности по МСФО за 1 кв. 2022 года

🔸 Русагро: анализ производственных результатов за 1 кв. 2022 года

🔸 Скидки на российскую нефть - это ненадолго?

🔸 Олег Дерипаска: тезисы интервью

🔸 ЛСР: актуализация инвестиционной идеи в новой реальности

🤫 А ещё у нас есть уютный клуб "Инвестируй или проиграешь PREMIUM" (содержание), подписчиков которого я также в ежедневном режиме радую интересными и полезными постами, сообщаю обо всех своих сделках по собственному портфелю, а ещё мы там в ламповой обстановке общаемся, обсуждаем рынки и инвестиционные идеи:

🔐 Мой актуальный вочлист (с целевыми уровнями)

🔐 Воскресный апрельский вебинар в кругу друзей и размышления по рынку в эфире

🔐 Сектор российских застройщиков: сравнительный анализ и перспективы отрасли

🔐 Российский ритейл: сравнительный обзор публичных компаний по итогам 1 кв. 2022 года

🔐 Газпромнефть: перспективная инвестиционная идея?

🔐 Ленэнерго ап: инвестиционная идея, которая в итоге не подвела

🔐 Юнипро: анализ отчётности по МСФО за 1 кв. 2022 года и дальнейшие расклады

🔐 ВСМПО-АВИСМА: анализ компании в двух частях (первая и вторая)

🔐 НМТП: бенефициар или потерпевший?

🔐 Polymetal: производственные результаты за 1 кв. 2022 года и анализ Дня инвестора

🔐 Чем грозит замедление китайской экономики для России?

🔐 ГМК Норникель: анализ производственных результатов за 1 кв. 2022 года

🎈 Хороших вам выходных, друзья! Отдохните как следует и проведите время с пользой!

С уважением, дядя Юра.

👑 Селигдар становится дивидендной фишкой в секторе золотодобытчиков?

💰Совет директоров «Селигдара» в конце минувшей недели порадовал дивидендными новостями, рекомендовав утвердить их за 2021 год в размере 4,5 руб. на акцию, что сулит по текущим котировкам ДД=9%. Закрытие реестра намечено на 17 июня 2022 года (с учётом режима торгов Т+2).

Такая щедрость дополнительно продиктована также тем, что компания решила распределить на дивиденды не только всю свою чистую прибыль за минувший год, но и часть нераспределённой прибыли прошлых лет. Скорее всего, это продиктовано желанием поддержать котировки, особенно вспоминая про планы о дополнительном выпуске акций по закрытой подписке в рамках урегулирования сделки по приобретению месторождения Кючус в Якутии совместно со структурой Ростеха.

💵 Судя по динамике последних лет, Селигдар становится полноценной дивидендной фишкой, и в условиях отказа многих российских компаний от дивидендных выплат это можно считать крайне позитивным сигналом. Осталось теперь надеяться, что стабильность этих выплат сохранится и в будущем, и тогда акции Селигдара можно будет считать по-настоящему дивидендным героем среди российских золотодобытчиков, да ещё и с такой впечатляющей доходностью по нынешним меркам! Например, у Полюса (#PLZL) див.доходность редко когда превышает 5%, а Polymetal (#POLY) из-за своей иностранной прописки и вовсе прекратил распределять прибыль, да и перспективы этих выплат теперь представляются достаточно туманными.

👨🏻💻 Кстати, мой хороший товарищ Георгий Аведиков, автор канала ИнвестократЪ, буквально на днях обновлял инвестиционную идею в акциях Полюса (#PLZL), рекомендую всем почитать и подписаться на его телеграм-канал! Также у него есть ряд других интересных постов, достойных внимания:

📌 Магнит: рисков меньше - цена выше

📌 Лента: выручка растет, а прибыль падает

📌 Выдержит ли Яндекс удар от санкций?

📌 Останется ли доступ к западным биржам у резидентов РФ?

📌 Ozon переходит от роста к эффективности

📈 Ну а теперь вернёмся к главной теме поста и порассуждаем, как же себя чувствует сейчас бизнес Селигдара? Компания порадовала инвесторов сильными операционными результатами за 1 кв. 2022 г. – по итогам отчётного периода выручка практически удвоилась по сравнению с аналогичным периодом прошлого года, достигнув 7,2 млрд руб.

В корзину металлов кроме золота входит также олово, вольфрам и медь, и по всем сегментам в отчётном периоде наблюдался высокий спрос.

🏦 Отечественные банки, которые исторически реализуют драгметаллы на внутреннем рынке, фиксируют повышенный спрос на золото со стороны физлиц. Во многих банках организуются очереди и обслуживание по записи, а спрос на слитки по сравнению с прошлым годом вырос в 30-40 раз. Наибольшим спросом пользуются слитки 500 и 1000 грамм. Здесь отдельное спасибо нужно сказать отмене НДС на покупку натурального золота для физических лиц - это было очень своевременной и нужной инициативой.

На банковском рынке быстро сформировался дефицит металла, но летом ожидается поступление слитков с российских аффинажных заводов, которые загружены заказами под завязку, и в банковской системе станет достаточно золота для удовлетворения резко увеличившегося спроса на благородный металл.

👉 Резюмируя всё вышесказанное, спешу отметить, что к акциям Селигдара я теперь буду присматриваться тщательнее чем раньше (с учётом перехода на дивидендный путь), и при ценнике 40-45 руб. эти бумаги (#SELG) вполне могут быть интересными для покупок. А вот Polymetal, который почему-то не спешит проводить процедуру редомициляции, временно с моих инвестиционных радаров у меня исчезает, по понятным причинам.

💰Совет директоров «Селигдара» в конце минувшей недели порадовал дивидендными новостями, рекомендовав утвердить их за 2021 год в размере 4,5 руб. на акцию, что сулит по текущим котировкам ДД=9%. Закрытие реестра намечено на 17 июня 2022 года (с учётом режима торгов Т+2).

Такая щедрость дополнительно продиктована также тем, что компания решила распределить на дивиденды не только всю свою чистую прибыль за минувший год, но и часть нераспределённой прибыли прошлых лет. Скорее всего, это продиктовано желанием поддержать котировки, особенно вспоминая про планы о дополнительном выпуске акций по закрытой подписке в рамках урегулирования сделки по приобретению месторождения Кючус в Якутии совместно со структурой Ростеха.

💵 Судя по динамике последних лет, Селигдар становится полноценной дивидендной фишкой, и в условиях отказа многих российских компаний от дивидендных выплат это можно считать крайне позитивным сигналом. Осталось теперь надеяться, что стабильность этих выплат сохранится и в будущем, и тогда акции Селигдара можно будет считать по-настоящему дивидендным героем среди российских золотодобытчиков, да ещё и с такой впечатляющей доходностью по нынешним меркам! Например, у Полюса (#PLZL) див.доходность редко когда превышает 5%, а Polymetal (#POLY) из-за своей иностранной прописки и вовсе прекратил распределять прибыль, да и перспективы этих выплат теперь представляются достаточно туманными.

👨🏻💻 Кстати, мой хороший товарищ Георгий Аведиков, автор канала ИнвестократЪ, буквально на днях обновлял инвестиционную идею в акциях Полюса (#PLZL), рекомендую всем почитать и подписаться на его телеграм-канал! Также у него есть ряд других интересных постов, достойных внимания:

📌 Магнит: рисков меньше - цена выше

📌 Лента: выручка растет, а прибыль падает

📌 Выдержит ли Яндекс удар от санкций?

📌 Останется ли доступ к западным биржам у резидентов РФ?

📌 Ozon переходит от роста к эффективности

📈 Ну а теперь вернёмся к главной теме поста и порассуждаем, как же себя чувствует сейчас бизнес Селигдара? Компания порадовала инвесторов сильными операционными результатами за 1 кв. 2022 г. – по итогам отчётного периода выручка практически удвоилась по сравнению с аналогичным периодом прошлого года, достигнув 7,2 млрд руб.

В корзину металлов кроме золота входит также олово, вольфрам и медь, и по всем сегментам в отчётном периоде наблюдался высокий спрос.

🏦 Отечественные банки, которые исторически реализуют драгметаллы на внутреннем рынке, фиксируют повышенный спрос на золото со стороны физлиц. Во многих банках организуются очереди и обслуживание по записи, а спрос на слитки по сравнению с прошлым годом вырос в 30-40 раз. Наибольшим спросом пользуются слитки 500 и 1000 грамм. Здесь отдельное спасибо нужно сказать отмене НДС на покупку натурального золота для физических лиц - это было очень своевременной и нужной инициативой.

На банковском рынке быстро сформировался дефицит металла, но летом ожидается поступление слитков с российских аффинажных заводов, которые загружены заказами под завязку, и в банковской системе станет достаточно золота для удовлетворения резко увеличившегося спроса на благородный металл.

👉 Резюмируя всё вышесказанное, спешу отметить, что к акциям Селигдара я теперь буду присматриваться тщательнее чем раньше (с учётом перехода на дивидендный путь), и при ценнике 40-45 руб. эти бумаги (#SELG) вполне могут быть интересными для покупок. А вот Polymetal, который почему-то не спешит проводить процедуру редомициляции, временно с моих инвестиционных радаров у меня исчезает, по понятным причинам.

{kind=link}

💰 А ведь Лариса Викторовна справедливо отметила, что с 10 мая по 10 июня наступает самый интересный в дивидендном плане месяц! Ведь по российскому законодательству эмитенты, которые до сих пор не определились с дивидендами, должны будут это сделать именно в этот период, и вот почему:

1️⃣ Годовое собрание акционеров (ГОСА) у публичных компаний должно состояться вплоть до 30 июня.

2️⃣ Не позднее, чем за 20 дней до начала ГОСА (то есть 10 июня) сообщение о собрании (с дивидендными рекомендациями) должно быть размещено в сущ.фактах эмитента.

Так что ждём дивидендной развязки по тем компаниям, которые свои дивидендные рекомендации до сих пор не дали. И лично для меня одной из главных интриг в этом смысле остаётся Газпром, который в этом году остаётся одной из самых обсуждаемых тем в деловых СМИ и телеграм-каналах.

Удачной вам сокращённой рабочей недели, друзья!

1️⃣ Годовое собрание акционеров (ГОСА) у публичных компаний должно состояться вплоть до 30 июня.

2️⃣ Не позднее, чем за 20 дней до начала ГОСА (то есть 10 июня) сообщение о собрании (с дивидендными рекомендациями) должно быть размещено в сущ.фактах эмитента.

Так что ждём дивидендной развязки по тем компаниям, которые свои дивидендные рекомендации до сих пор не дали. И лично для меня одной из главных интриг в этом смысле остаётся Газпром, который в этом году остаётся одной из самых обсуждаемых тем в деловых СМИ и телеграм-каналах.

Удачной вам сокращённой рабочей недели, друзья!

Telegram

Дивиденды Forever

Рекомендации по дивидендам. Часть 1

Наступает самый интересный в дивидендном плане месяц: с 10 мая по 10 июня. Все эмитенты, которые ещё не определились с дивидендами , согласно законодательства РФ, должны будут вопрос дивидендов по итогам 2021 года решить.…

Наступает самый интересный в дивидендном плане месяц: с 10 мая по 10 июня. Все эмитенты, которые ещё не определились с дивидендами , согласно законодательства РФ, должны будут вопрос дивидендов по итогам 2021 года решить.…

📉 Российский PMI в сфере услуг падает второй месяц подряд.

Индекс деловой активности PMI в сфере услуг РФ по итогам апреля составил 44,5 пункта. Второй месяц подряд этот показатель находится ниже отметки 50 пунктов, что указывает на снижение деловой активности. Сокращение показателя вызвано слабым потребительским спросом и очередным снижением новых заказов, что в условиях резко изменившейся геополитической реальности вряд ли должно нас сильно удивлять.

🤦 Российские компании по-прежнему пессимистично оценивают перспективы на этот год, на фоне резко обострившихся санкционных рисков для нашей экономики, а менеджеры большинства предприятий ждут роста издержек из-за изменения логистических цепочек.

❗️К слову, нынешнее снижение индекса PMI меньше, чем весной 2020 года во время первой волны пандемии COVID-19, что не может не радовать.

💸 Отличие нынешнего кризиса от событий двухлетней давности заключается в рекордном притоке экспортной выручки, что позволяет Правительству РФ проиндексировать зарплаты бюджетникам, пенсии и детские пособия, смягчая тем самым удар по отечественной экономике. Компании-экспортёры, разумеется, также индексируют зарплаты своим сотрудникам.

👉 Поскольку цены на сырьё в мире сейчас стабильно держатся на многолетних максимумах на фоне низких запасов, падение ВВП в этом году может быть меньше изначально объявленного прогноза (минус 10%). Поэтому предлагаю оставаться осторожными оптимизмами и верить в то, что российская экономика с достоинством переживёт все навалившиеся невзгоды!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

#MACRO

Индекс деловой активности PMI в сфере услуг РФ по итогам апреля составил 44,5 пункта. Второй месяц подряд этот показатель находится ниже отметки 50 пунктов, что указывает на снижение деловой активности. Сокращение показателя вызвано слабым потребительским спросом и очередным снижением новых заказов, что в условиях резко изменившейся геополитической реальности вряд ли должно нас сильно удивлять.

🤦 Российские компании по-прежнему пессимистично оценивают перспективы на этот год, на фоне резко обострившихся санкционных рисков для нашей экономики, а менеджеры большинства предприятий ждут роста издержек из-за изменения логистических цепочек.

❗️К слову, нынешнее снижение индекса PMI меньше, чем весной 2020 года во время первой волны пандемии COVID-19, что не может не радовать.

💸 Отличие нынешнего кризиса от событий двухлетней давности заключается в рекордном притоке экспортной выручки, что позволяет Правительству РФ проиндексировать зарплаты бюджетникам, пенсии и детские пособия, смягчая тем самым удар по отечественной экономике. Компании-экспортёры, разумеется, также индексируют зарплаты своим сотрудникам.

👉 Поскольку цены на сырьё в мире сейчас стабильно держатся на многолетних максимумах на фоне низких запасов, падение ВВП в этом году может быть меньше изначально объявленного прогноза (минус 10%). Поэтому предлагаю оставаться осторожными оптимизмами и верить в то, что российская экономика с достоинством переживёт все навалившиеся невзгоды!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

#MACRO

{kind=link}

🙈 Любопытное наблюдение: в Турции и России ключевая ставка находится на уровне 14%, но уровень инфляции в двух странах уже совершенно не сопоставим: в то время как в нашей стране по итогам 2022 года она ожидается в районе 18-20%, в Турции годовая инфляция уже выросла до 70%!

Продолжаю "восхищаться" экспериментами ЦБ Турции по обесцениванию (я бы даже сказал убийству) своей национальной валюты...

Продолжаю "восхищаться" экспериментами ЦБ Турции по обесцениванию (я бы даже сказал убийству) своей национальной валюты...

{kind=link}