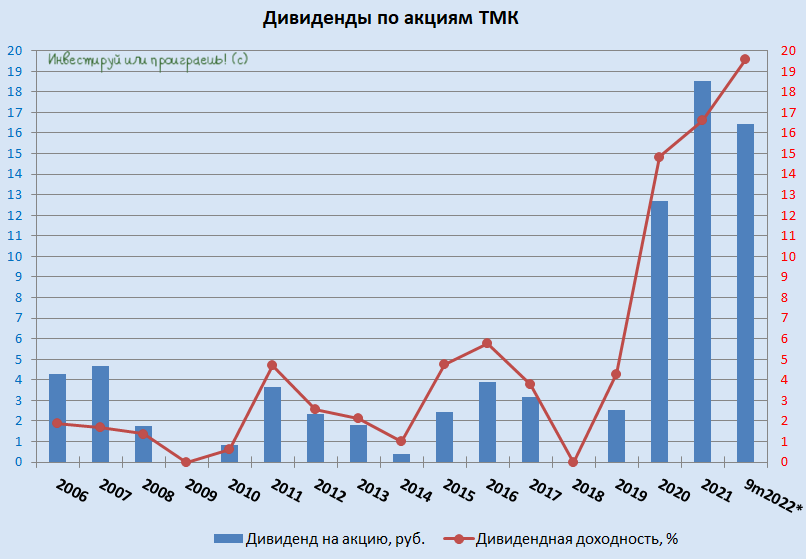

💰 Совет директоров ТМК (#TRMK) в конце минувшей недели рекомендовал выплатить дивиденды за 9m2022 в размере 7,0 млрд руб., что соответствует 6,78 руб. на одну акцию.

По текущим котировкам это сулит ДД выше 8%, и по итогам последних трёх лет дивидендная доходность в бумагах ТМК не опускается ниже 15%, что по нынешним меркам очень серьёзный показатель!

Как-то я упустил из виду эту историю и по-прежнему не считаю её интересной, ввиду очень высокой доли мажоритария в лице "TMK Steel Holding Limited" (90,64%) и очень низкой доли акций в свободном обращении (9,36%). Но на этой неделе мы планируем проанализировать бизнес компании и посмотрим ещё раз на эту историю, есть ли в ней перспективы?

🗓 Дивидендная отсечка намечена на 27 января 2023 года.

©Инвестируй или проиграешь!

По текущим котировкам это сулит ДД выше 8%, и по итогам последних трёх лет дивидендная доходность в бумагах ТМК не опускается ниже 15%, что по нынешним меркам очень серьёзный показатель!

Как-то я упустил из виду эту историю и по-прежнему не считаю её интересной, ввиду очень высокой доли мажоритария в лице "TMK Steel Holding Limited" (90,64%) и очень низкой доли акций в свободном обращении (9,36%). Но на этой неделе мы планируем проанализировать бизнес компании и посмотрим ещё раз на эту историю, есть ли в ней перспективы?

🗓 Дивидендная отсечка намечена на 27 января 2023 года.

©Инвестируй или проиграешь!

{kind=link}

Плюс ко всему, сам факт состоявшейся редомициляции ТМК (#TRMK) – это уже сам по себе хороший знак. Причём как для самой компании, так и для других российских эмитентов, прописанных не в нашей стране, которые могут последовать этому примеру.

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

ТМК - бенефициар масштабной инвестпрограммы в отечественном нефтегазовом секторе

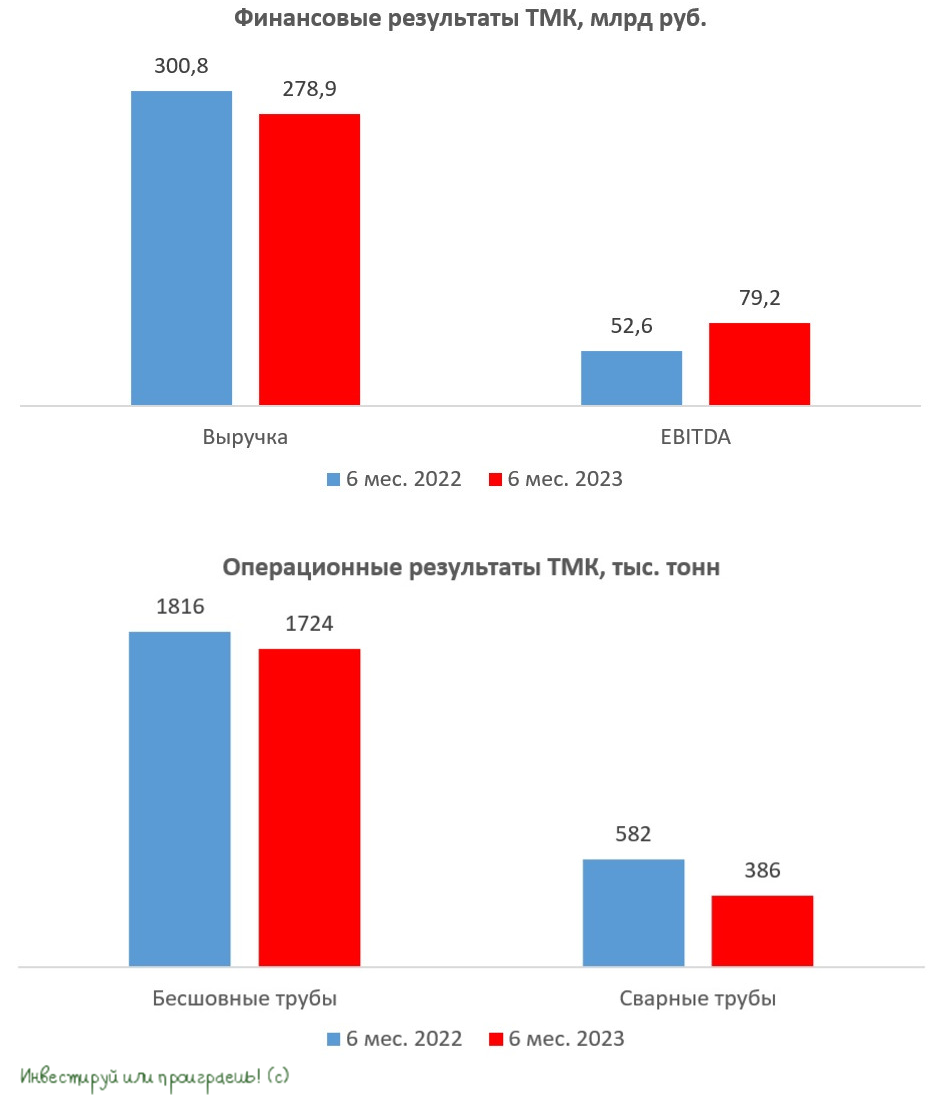

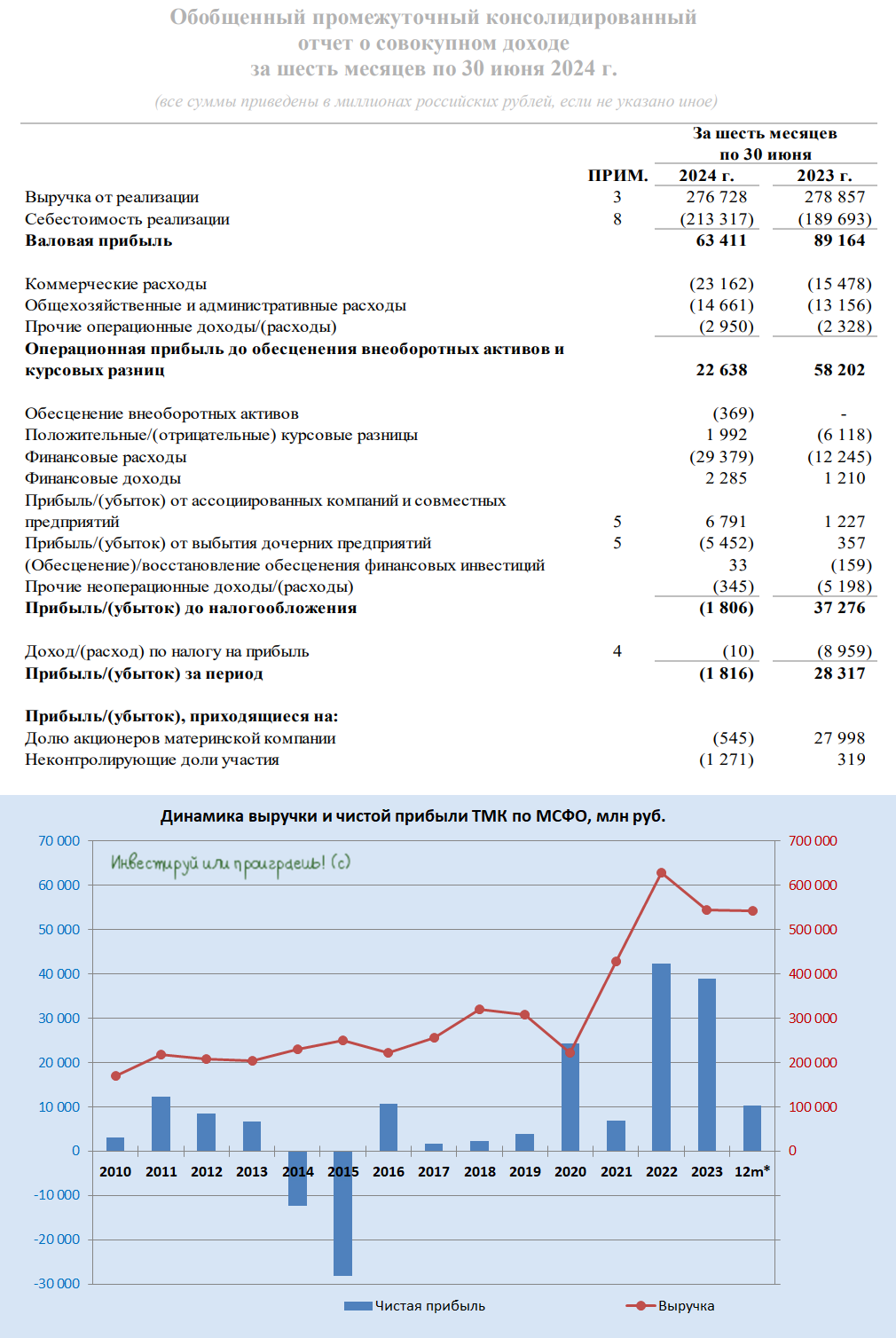

🧮 ТМК представил финансовые результаты по МСФО за 6 мес. 2023 года.

📉 Выручка компании с января по июнь сократилась на -7,3% (г/г) до 278,9 млрд руб., на фоне снижения реализации трубной продукции. Так, отгрузки бесшовных труб сократились на -5,1% (г/г) до 1,7 млн тонн, а продажи сварных труб сократились сразу на треть до 386 тыс. тонн. Правда, рост цен на трубы позволил частично компенсировать спад производства.

📈 При этом, несмотря на падение выручки, компании удалось значительно увеличить операционную прибыль, благодаря сокращению себестоимости производства. Всё-таки синергетический эффект от сделки по приобретению предприятий Группы ЧТПЗ приносит свои плоды. Благодаря этому показатель EBITDA в отчётном периоде вырос на внушительные +50,6% (г/г) до 79,2 млрд руб.

📈 В итоге чистая прибыль также порадовала позитивной динамике, прибавив по итогам отчётного периода на +38,7% (г/г) до 28,3 млрд руб.

💰 Совет директоров ТМК принял решение направить почти половину чистой прибыли на выплату промежуточных дивидендов, которые составят 13,45 руб. на акцию, что сулит по текущим котировкам промежуточную ДД=5,4%. Последний день для покупки акций 4 сентября, с учётом режима торгов Т+1.

💼 В отчётном периоде компания смогла вернуть долговую нагрузку на комфортный уровень: соотношение NetDebt/EBITDA cоставило 1,6х. Допускаю, что крепкий баланс может позволить Совету директоров во второй половине года увеличить коэффициент дивидендных выплат.

👉 Акции ТМК (#TRMK) сейчас торгуются с мультипликатором EV/EBITDA=3,2х, при этом до геополитического кризиса 2022 года этот показатель не опускался ниже 4,5х. С начала текущего года капитализация эмитента утроилась, однако по мультипликатору EV/EBITDA бумаги нельзя назвать дорогими, к тому же акционеры вполне могут получить двузначную ДД по итогам всего 2023 года.

Но и покупать акции на текущих отметках психологически тяжело, поскольку в любой момент мы можем увидеть сильную коррекцию, как непосредственно в бумагах ТМК в частности, так и на российском рынке акций в целом, а потому не хочется прыгать в последний вагон уходящего поезда. В долгосрочных перспективах ТМК сомневаться не приходится, поскольку компания обеспечена крупными заказами (вплоть до 2026 года точно), и акционеры вполне могут рассчитывать на ежегодный рост дивидендов. Сейчас в России развивается 9 мегапроектов в нефтегазовой сфере, что позволит отечественным производителям труб работать с высокой маржинальностью.

❤️ Не забывайте ставить лайк под этим постом, умейте выжидать и старайтесь покупать акции только на серьёзных коррекциях! В этом случае успех вам просто обеспечен!

© Инвестируй или проиграешь

🧮 ТМК представил финансовые результаты по МСФО за 6 мес. 2023 года.

📉 Выручка компании с января по июнь сократилась на -7,3% (г/г) до 278,9 млрд руб., на фоне снижения реализации трубной продукции. Так, отгрузки бесшовных труб сократились на -5,1% (г/г) до 1,7 млн тонн, а продажи сварных труб сократились сразу на треть до 386 тыс. тонн. Правда, рост цен на трубы позволил частично компенсировать спад производства.

📈 При этом, несмотря на падение выручки, компании удалось значительно увеличить операционную прибыль, благодаря сокращению себестоимости производства. Всё-таки синергетический эффект от сделки по приобретению предприятий Группы ЧТПЗ приносит свои плоды. Благодаря этому показатель EBITDA в отчётном периоде вырос на внушительные +50,6% (г/г) до 79,2 млрд руб.

📈 В итоге чистая прибыль также порадовала позитивной динамике, прибавив по итогам отчётного периода на +38,7% (г/г) до 28,3 млрд руб.

💰 Совет директоров ТМК принял решение направить почти половину чистой прибыли на выплату промежуточных дивидендов, которые составят 13,45 руб. на акцию, что сулит по текущим котировкам промежуточную ДД=5,4%. Последний день для покупки акций 4 сентября, с учётом режима торгов Т+1.

💼 В отчётном периоде компания смогла вернуть долговую нагрузку на комфортный уровень: соотношение NetDebt/EBITDA cоставило 1,6х. Допускаю, что крепкий баланс может позволить Совету директоров во второй половине года увеличить коэффициент дивидендных выплат.

👉 Акции ТМК (#TRMK) сейчас торгуются с мультипликатором EV/EBITDA=3,2х, при этом до геополитического кризиса 2022 года этот показатель не опускался ниже 4,5х. С начала текущего года капитализация эмитента утроилась, однако по мультипликатору EV/EBITDA бумаги нельзя назвать дорогими, к тому же акционеры вполне могут получить двузначную ДД по итогам всего 2023 года.

Но и покупать акции на текущих отметках психологически тяжело, поскольку в любой момент мы можем увидеть сильную коррекцию, как непосредственно в бумагах ТМК в частности, так и на российском рынке акций в целом, а потому не хочется прыгать в последний вагон уходящего поезда. В долгосрочных перспективах ТМК сомневаться не приходится, поскольку компания обеспечена крупными заказами (вплоть до 2026 года точно), и акционеры вполне могут рассчитывать на ежегодный рост дивидендов. Сейчас в России развивается 9 мегапроектов в нефтегазовой сфере, что позволит отечественным производителям труб работать с высокой маржинальностью.

❤️ Не забывайте ставить лайк под этим постом, умейте выжидать и старайтесь покупать акции только на серьёзных коррекциях! В этом случае успех вам просто обеспечен!

© Инвестируй или проиграешь

{kind=link}

Пост получился большим и очень интересным, поэтому усаживайтесь поудобней, читайте и делитесь в комментариях своей точкой зрения по этой инвестиционной идее.

https://teletype.in/@invest_or_lost/h8rcwwLjiFi

❤️ Ну и, конечно же, не ленитесь ставить лайки - для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

#TRMK

Please open Telegram to view this post

VIEW IN TELEGRAM

Teletype

Загадочный ТМК

⚒После публикации сильной финансовой отчетности Трубной металлургической компании (ТМК) за первое полугодие 2023 года сразу три банка...

TMK объявляет о начале вторичного размещения обыкновенных акций (SPO) на Мосбирже

⚒ Ведущий отечественный производитель стальных труб объявил о планах по проведению SPO. Мажоритарный акционер в лице МК ООО «ТМК СТИЛ ХОЛДИНГ» предложит пакет обыкновенных акций в размере 2% акционерного капитала.

🗓 Индикативный ценовой диапазон SPO установлен на уровне 180-190 руб. за одну акцию. Сбор заявок стартовал накануне и завершается уже в понедельник 3 июня. Ожидается, что акции будут зачислены на брокерские счета 4 июня, после чего инвесторы, принявшие участие в данном размещении, смогут получить финальные дивиденды за прошлый год в размере 9,51 руб. на акцию. Напомню, ранее ещё были промежуточные выплаты в размере 13,45 руб. за 6m2023, что в общей сложности означает дивиденд 22,96 руб. на акцию по итогам всего 2023 года.

После завершения SPO ТМК проведёт допэмиссию акций по закрытой подписке в пользу МК ООО «ТМК СТИЛ ХОЛДИНГ». Все денежные средства, привлечённые от данного размещения, будут направлены на снижение долговой нагрузки компании и общекорпоративные цели.

📣 В рамках подготовки к SPO менеджмент ТМК провёл конференц-звонок, на который позвали в том числе и нашу команду «Инвестируй или проиграешь». Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Основной целью SPO является увеличение показателя free-float до уровня, необходимого для включения в индекс Мосбиржи. На данный момент, согласно расчетам биржи, free-float ТМК составляет 8%, но для попадания в индекс требуется повысить этот показатель ещё на 2 п.п.

✔️ Для поддержания текущего уровня добычи углеводородов необходимо ежегодно увеличивать объём эксплуатационного бурения скважин, что сформирует устойчивый спрос на трубную продукцию в долгосрочной перспективе.

✔️ Модернизация инфраструктуры нефте- и газопроводов в стране выступает в роли ещё одного из ключевых факторов, стимулирующих спрос на стальные трубы.

✔️ В данный момент компания не планирует размещать новые выпуски облигаций. Менеджмент планирует дождаться снижения ключевой ставки ЦБ. К тому же, острой необходимости в этом нет: у компании достаточный объём невыбранных кредитных линий в банках для рефинансирования краткосрочной задолженности.

✔️ У компании щедрая дивидендная политика: в 2023 году на выплату дивидендов было направлено 61% от чистой прибыли. Дивидендная политика ТМК предполагает направлять на дивиденды не менее 25% от годовой чистой прибыли по МСФО, при соотношении NetDebt/adj EBITDA <5х, при этом текущее значение составляет 1,9х.

👉 В случае попадания акций ТМК (#TRMK) в индекс Мосбиржи стоит ожидать притока средств от индексных фондов, что на практике оказывает положительное влияние на капитализацию компании. Поэтому за этим моментом нужно внимательно следить и мониторить. Компания работает на растущем рынке трубной продукции, и текущий диапазон SPO предполагает апсайд в 18-22% от максимальной цены акции в этом году.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

⚒ Ведущий отечественный производитель стальных труб объявил о планах по проведению SPO. Мажоритарный акционер в лице МК ООО «ТМК СТИЛ ХОЛДИНГ» предложит пакет обыкновенных акций в размере 2% акционерного капитала.

🗓 Индикативный ценовой диапазон SPO установлен на уровне 180-190 руб. за одну акцию. Сбор заявок стартовал накануне и завершается уже в понедельник 3 июня. Ожидается, что акции будут зачислены на брокерские счета 4 июня, после чего инвесторы, принявшие участие в данном размещении, смогут получить финальные дивиденды за прошлый год в размере 9,51 руб. на акцию. Напомню, ранее ещё были промежуточные выплаты в размере 13,45 руб. за 6m2023, что в общей сложности означает дивиденд 22,96 руб. на акцию по итогам всего 2023 года.

После завершения SPO ТМК проведёт допэмиссию акций по закрытой подписке в пользу МК ООО «ТМК СТИЛ ХОЛДИНГ». Все денежные средства, привлечённые от данного размещения, будут направлены на снижение долговой нагрузки компании и общекорпоративные цели.

📣 В рамках подготовки к SPO менеджмент ТМК провёл конференц-звонок, на который позвали в том числе и нашу команду «Инвестируй или проиграешь». Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Основной целью SPO является увеличение показателя free-float до уровня, необходимого для включения в индекс Мосбиржи. На данный момент, согласно расчетам биржи, free-float ТМК составляет 8%, но для попадания в индекс требуется повысить этот показатель ещё на 2 п.п.

✔️ Для поддержания текущего уровня добычи углеводородов необходимо ежегодно увеличивать объём эксплуатационного бурения скважин, что сформирует устойчивый спрос на трубную продукцию в долгосрочной перспективе.

✔️ Модернизация инфраструктуры нефте- и газопроводов в стране выступает в роли ещё одного из ключевых факторов, стимулирующих спрос на стальные трубы.

✔️ В данный момент компания не планирует размещать новые выпуски облигаций. Менеджмент планирует дождаться снижения ключевой ставки ЦБ. К тому же, острой необходимости в этом нет: у компании достаточный объём невыбранных кредитных линий в банках для рефинансирования краткосрочной задолженности.

✔️ У компании щедрая дивидендная политика: в 2023 году на выплату дивидендов было направлено 61% от чистой прибыли. Дивидендная политика ТМК предполагает направлять на дивиденды не менее 25% от годовой чистой прибыли по МСФО, при соотношении NetDebt/adj EBITDA <5х, при этом текущее значение составляет 1,9х.

👉 В случае попадания акций ТМК (#TRMK) в индекс Мосбиржи стоит ожидать притока средств от индексных фондов, что на практике оказывает положительное влияние на капитализацию компании. Поэтому за этим моментом нужно внимательно следить и мониторить. Компания работает на растущем рынке трубной продукции, и текущий диапазон SPO предполагает апсайд в 18-22% от максимальной цены акции в этом году.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

ТМК – жертва высокой ключевой ставки ЦБ? (часть 1)

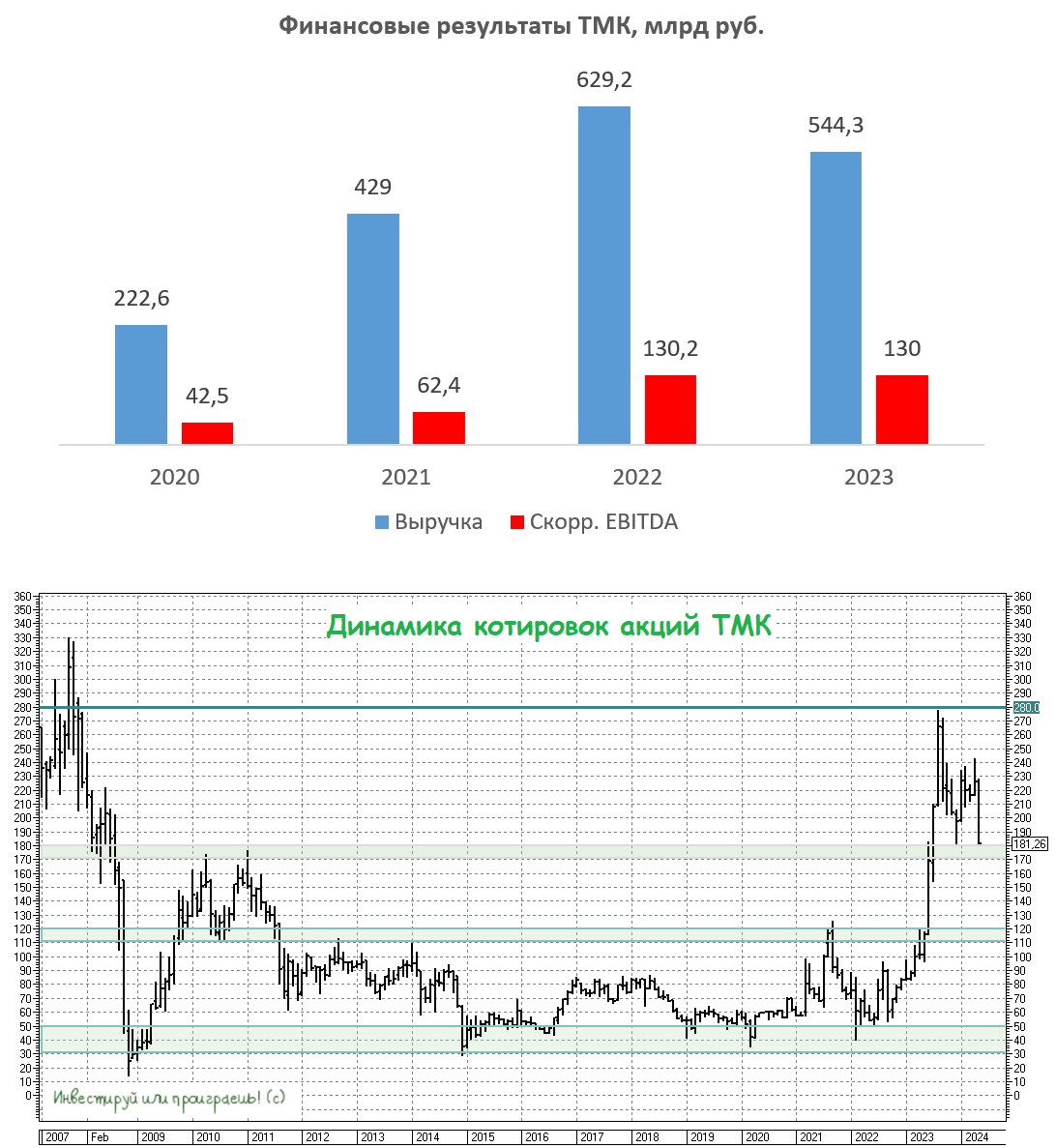

⚒ Крупнейший в России производитель трубной продукции ТМК представил на этой неделе финансовую отчетность по МСФО за 6 мес. 2024 года, поэтому самое время в неё заглянуть и проанализировать вместе с вами.

📉 Начнём традиционно с выручки, которая с января по июнь сократилась на -0,8% (г/г) до 276,7 млрд руб. Надо сказать, это достаточно неожиданный результат, особенно с учётом того, что менеджмент компании ещё в начале года отмечал рост спроса на трубную продукцию.

По итогам отчётного периода компания увеличила отгрузки на +4,9% (г/г) до 2215 тыс. тонн. Тем не менее, рост продаж был обусловлен исключительно высоким спросом на сварные трубы, в то время как отгрузки более дорогостоящих бесшовных труб снизились на -4,5% (г/г) относительно предыдущего года.

Обращает на себя внимание резкий рост себестоимости продаж сразу на +12% (г/г) до 213,3 млрд руб. Компания в качестве главного виновника такой динамики винит во всём «усложнение операционной среды» на внутреннем рынке, на фоне чего отмечается снижение спроса на разные виды труб и рост себестоимости их производства из-за дорогого металлолома.

📉 Как следствие - скорректированный показатель EBITDA сократился в отчётном периоде на -41,9% (г/г) до 46 млрд руб., а рентабельность по EBITDA составила скромные 16,6%, против рекордных 28,4% год назад.

📉 Но самым грустным итогом финансовой отчётности за 6m2024 стал чистый убыток в размере 1,8 млрд руб. Помимо снижения операционных доходов, значительный вклад в отрицательный результат внесли процентные расходы по обслуживанию долга, которые увеличились более чем в два раза. Надо отметить, что это первый полугодовой убыток компании с 2021 года (причём тогда он составил куда более скромные 379 млн руб).

💼 К слову, чистый долг ТМК приближается уже к отметке 300 млрд руб., а показатель NetDebt/adj EBITDA увеличился на этом печальном фоне до 3,1х. Очевидно, что компания в настоящий момент сталкивается с негативными последствиями высоких процентных ставок в экономике, а недавнее повышение ключевой ставки до 18% может оказать дополнительное давление на её финансовые результаты. Вот оно, очередное доказательство, что компании с высоким долгом во времена высоких ставок лучше обходить стороной!

📊 Во втором полугодии компания намерена провести индексацию цен на маржинальные бесшовные трубы, в связи с удорожанием сырья. И здесь важно отметить, что себестоимость производства сильно зависит от динамики цен на металлолом, которые значительно выросли с января по апрель, но в настоящее время находятся уже на -13% ниже апрельского максимума, что позволит компании хоть немного поправить рентабельность бизнеса.

В свете сокращения добычи в рамках соглашения ОПЕК+, направленного на стабилизацию мирового рынка нефти, российские нефтяные компании в первой половине 2024 года замедлили темпы бурения, что стало дополнительным негативным фактором для ТМК (#TRMK), традиционно являющегося крупнейшим поставщиком труб для отечественного нефтегазового сектора. С января по июнь 2024 года в России было пробурено 14,4 тыс. км эксплуатационных скважин, что на -2,5% (г/г) меньше, чем за аналогичный период прошлого года. Однако в следующем году ситуация вполне может измениться в лучшую сторону, поскольку нефтяники надеются на определённые послабления со стороны ОПЕК+, что в свою очередь может поспособствовать увеличению темпов бурения скважин.

⚒ Крупнейший в России производитель трубной продукции ТМК представил на этой неделе финансовую отчетность по МСФО за 6 мес. 2024 года, поэтому самое время в неё заглянуть и проанализировать вместе с вами.

📉 Начнём традиционно с выручки, которая с января по июнь сократилась на -0,8% (г/г) до 276,7 млрд руб. Надо сказать, это достаточно неожиданный результат, особенно с учётом того, что менеджмент компании ещё в начале года отмечал рост спроса на трубную продукцию.

По итогам отчётного периода компания увеличила отгрузки на +4,9% (г/г) до 2215 тыс. тонн. Тем не менее, рост продаж был обусловлен исключительно высоким спросом на сварные трубы, в то время как отгрузки более дорогостоящих бесшовных труб снизились на -4,5% (г/г) относительно предыдущего года.

Обращает на себя внимание резкий рост себестоимости продаж сразу на +12% (г/г) до 213,3 млрд руб. Компания в качестве главного виновника такой динамики винит во всём «усложнение операционной среды» на внутреннем рынке, на фоне чего отмечается снижение спроса на разные виды труб и рост себестоимости их производства из-за дорогого металлолома.

📉 Как следствие - скорректированный показатель EBITDA сократился в отчётном периоде на -41,9% (г/г) до 46 млрд руб., а рентабельность по EBITDA составила скромные 16,6%, против рекордных 28,4% год назад.

📉 Но самым грустным итогом финансовой отчётности за 6m2024 стал чистый убыток в размере 1,8 млрд руб. Помимо снижения операционных доходов, значительный вклад в отрицательный результат внесли процентные расходы по обслуживанию долга, которые увеличились более чем в два раза. Надо отметить, что это первый полугодовой убыток компании с 2021 года (причём тогда он составил куда более скромные 379 млн руб).

💼 К слову, чистый долг ТМК приближается уже к отметке 300 млрд руб., а показатель NetDebt/adj EBITDA увеличился на этом печальном фоне до 3,1х. Очевидно, что компания в настоящий момент сталкивается с негативными последствиями высоких процентных ставок в экономике, а недавнее повышение ключевой ставки до 18% может оказать дополнительное давление на её финансовые результаты. Вот оно, очередное доказательство, что компании с высоким долгом во времена высоких ставок лучше обходить стороной!

📊 Во втором полугодии компания намерена провести индексацию цен на маржинальные бесшовные трубы, в связи с удорожанием сырья. И здесь важно отметить, что себестоимость производства сильно зависит от динамики цен на металлолом, которые значительно выросли с января по апрель, но в настоящее время находятся уже на -13% ниже апрельского максимума, что позволит компании хоть немного поправить рентабельность бизнеса.

В свете сокращения добычи в рамках соглашения ОПЕК+, направленного на стабилизацию мирового рынка нефти, российские нефтяные компании в первой половине 2024 года замедлили темпы бурения, что стало дополнительным негативным фактором для ТМК (#TRMK), традиционно являющегося крупнейшим поставщиком труб для отечественного нефтегазового сектора. С января по июнь 2024 года в России было пробурено 14,4 тыс. км эксплуатационных скважин, что на -2,5% (г/г) меньше, чем за аналогичный период прошлого года. Однако в следующем году ситуация вполне может измениться в лучшую сторону, поскольку нефтяники надеются на определённые послабления со стороны ОПЕК+, что в свою очередь может поспособствовать увеличению темпов бурения скважин.

{kind=link}

ТМК – жертва высокой ключевой ставки ЦБ? (часть 2)

👉 Подытоживая всё вышесказанное, резюмируем, что ТМК (#TRMK) попала под негативную рыночную конъюнктуру, связанную с удорожанием себестоимости производства, высокими процентными ставками и снижением спроса в сегменте высокомаржинальной трубной продукции. Но уже во второй половине текущего года результаты могут быть лучше, на фоне индексации цен на трубную продукцию, но сильно обольщаться инвесторам всё же не стоит. А вот в 2025 году шансы на перелом ситуации в лучшую сторону заметно вырастают, по мере снижения процентных ставок в экономике и увеличения спроса на трубную продукцию со стороны нефтегазового сектора.

За последние 12 месяцев котировки акций ТМК сложились в цене практически вдвое, и если это падение продолжится в район 110-120 руб., где проходит мощная зона поддержки, то я буду готов прикупить эти бумаги в свой портфель. Возможно, покупка о текущим ценникам тоже оправданна, но я в эту историю лезть не спешу и буду готов стать акционером ещё по более низким ценникам - всё-таки давайте не забывать, что уровень free-float у акций ТМК составляет 11,1%, в то время как мажоритарию принадлежит 88,9% компании, и это потенциальный риск для миноритариев.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

👉 Подытоживая всё вышесказанное, резюмируем, что ТМК (#TRMK) попала под негативную рыночную конъюнктуру, связанную с удорожанием себестоимости производства, высокими процентными ставками и снижением спроса в сегменте высокомаржинальной трубной продукции. Но уже во второй половине текущего года результаты могут быть лучше, на фоне индексации цен на трубную продукцию, но сильно обольщаться инвесторам всё же не стоит. А вот в 2025 году шансы на перелом ситуации в лучшую сторону заметно вырастают, по мере снижения процентных ставок в экономике и увеличения спроса на трубную продукцию со стороны нефтегазового сектора.

За последние 12 месяцев котировки акций ТМК сложились в цене практически вдвое, и если это падение продолжится в район 110-120 руб., где проходит мощная зона поддержки, то я буду готов прикупить эти бумаги в свой портфель. Возможно, покупка о текущим ценникам тоже оправданна, но я в эту историю лезть не спешу и буду готов стать акционером ещё по более низким ценникам - всё-таки давайте не забывать, что уровень free-float у акций ТМК составляет 11,1%, в то время как мажоритарию принадлежит 88,9% компании, и это потенциальный риск для миноритариев.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

Почему ТМК ушла в минус?

🧮 С какими вызовами столкнулся крупнейший в России производитель трубной продукции ТМК? Анализ отчетности по МСФО за 2024 год должен помочь нам ответить на этот вопрос, а также позволит выявить основные тенденции развития бизнеса, чем мы сейчас и займёмся.

📉 Выручка компании в 2024 году сократилась на -2,2% до 532,2 млрд руб. Несмотря на увеличение объёма поставок трубной продукции на +0,2%, снижение продаж бесшовных труб привело к общему сокращению доходов. Напомню, что бесшовные стальные трубы изготавливаются с высокой степенью точности, что обусловливает их более высокую стоимость, по сравнению со сварными стальными трубами. Именно поэтому последние производятся проще и стоят дешевле, благодаря менее сложному технологическому процессу.

Российский рынок трубной продукции в 2024 году сократился на -6,6% (г/г) до 11,3 млн тонн. И это притом, что первоначально руководство ТМК прогнозировало рост рынка, т.к. ожидало увеличение объёмов буровых работ со стороны нефтегазовых компаний. Однако ситуация изменилась после решения стран ОПЕК+, которые приняли меры по доп. сокращению добычи нефти для стабилизации мирового спроса и предложения, что в итоге привело к снижению буровой активности и, как следствие, уменьшению спроса на бесшовные трубы.

Реализация масштабного энергетического проекта Роснефти под названием «Восток Ойл» сдвигается вправо, что также негативно сказывается на бизнесе компании. Старт первой фазы проекта перенесён уже на 2026 год, хотя изначально предполагалось, что первый экспорт нефти начнётся ещё в предыдущем году.

📉 На этом фоне скорректированный показатель EBITDA у ТМК сократился на -29% до 92,4 млрд руб., что обусловлено ростом издержек на уровне инфляции и сокращением продаж высокомаржинальной продукции.

📉 Ну а логичным итогом снижения операционной прибыли, вместе с двукратным увеличением расходов на обслуживание долговых обязательств, стал чистый убыток компании в размере 27,7 млрд руб. (по сравнению с чистой прибылью в 39,4 млрд руб. годом ранее).

💼 Чистый долг при этом за минувший год остался примерно на том же уровне, чуть выше 250 млрд руб., да и соотношение NetDebt/EBITDA=2,77х не выглядит катастрофическим для компании (особенно если вспомнить, какая долговая нагрузка у компании была до 2022 года), однако высокий уровень процентных ставок продолжает оказывать давление на чистый результат.

💰 Учитывая, что дивидендная политика ТМК основана на показателях чистой прибыли, а не свободного денежного потока (FCF), в отличие от многих других представителей чёрной металлургии, инвесторы не смогут рассчитывать на дивиденды по итогам 2024 года.

Тем не менее, всё же отметим рост FCF более чем в 2,5 раза до 102 млрд руб., благодаря высвобождению оборотного капитала, сокращению капитальных вложений и продаже дочернего предприятия.

👉 Страны ОПЕК+ в понедельник согласовали план поэтапного восстановления объёмов добычи нефти, уже начиная с 1 апреля 2025 года. Лидеры мировой нефтяной индустрии отметили положительные тенденции на рынке чёрного золота и оптимистичные прогнозы по росту спроса на нефть, решив постепенно возвращать на рынок ранее убранные ранее 2,2 млн б/с. Этот шаг, вероятно, стимулирует активизацию буровых работ в том числе и среди российских нефтяников (к сентябрю 2026 года нефтедобыча должна вырасти с текущих 9,00 до 9,45 млн баррелей в сутки), что в свою очередь создаст предпосылки для повышения спроса на бесшовные трубы.

Акции ТМК (#TRMK) сейчас торгуются с мультипликатором EV/EBITDA=4,2x, что сложно считать низким показателем для компании, чей бизнес находится в состоянии стагнации уже два года. Тем не менее, есть вероятность, что худшие финансовые результаты остались позади, поскольку страны ОПЕК+ готовятся к постепенному увеличению добычи углеводородов. Но в любом случае я буду готов стать акционером ТМК только по двузначным ценникам (при текущих котировках в районе 130 руб).

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

©Инвестируй или проиграешь

Российский рынок трубной продукции в 2024 году сократился на -6,6% (г/г) до 11,3 млн тонн. И это притом, что первоначально руководство ТМК прогнозировало рост рынка, т.к. ожидало увеличение объёмов буровых работ со стороны нефтегазовых компаний. Однако ситуация изменилась после решения стран ОПЕК+, которые приняли меры по доп. сокращению добычи нефти для стабилизации мирового спроса и предложения, что в итоге привело к снижению буровой активности и, как следствие, уменьшению спроса на бесшовные трубы.

Реализация масштабного энергетического проекта Роснефти под названием «Восток Ойл» сдвигается вправо, что также негативно сказывается на бизнесе компании. Старт первой фазы проекта перенесён уже на 2026 год, хотя изначально предполагалось, что первый экспорт нефти начнётся ещё в предыдущем году.

💼 Чистый долг при этом за минувший год остался примерно на том же уровне, чуть выше 250 млрд руб., да и соотношение NetDebt/EBITDA=2,77х не выглядит катастрофическим для компании (особенно если вспомнить, какая долговая нагрузка у компании была до 2022 года), однако высокий уровень процентных ставок продолжает оказывать давление на чистый результат.

Тем не менее, всё же отметим рост FCF более чем в 2,5 раза до 102 млрд руб., благодаря высвобождению оборотного капитала, сокращению капитальных вложений и продаже дочернего предприятия.

Акции ТМК (#TRMK) сейчас торгуются с мультипликатором EV/EBITDA=4,2x, что сложно считать низким показателем для компании, чей бизнес находится в состоянии стагнации уже два года. Тем не менее, есть вероятность, что худшие финансовые результаты остались позади, поскольку страны ОПЕК+ готовятся к постепенному увеличению добычи углеводородов. Но в любом случае я буду готов стать акционером ТМК только по двузначным ценникам (при текущих котировках в районе 130 руб).

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM